インドの装飾用ラミネート市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.32 十億米ドル |

| 市場規模 (2026) | 1.39 十億米ドル |

| 市場規模 (2031) | 1.81 十億米ドル |

| 成長率 (2026 - 2031) | 5.35% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるインドの装飾用ラミネート市場分析

インドの装飾用ラミネート市場規模は2025年にUSD 13億2,000万と評価され、2026年のUSD 13億9,000万から2031年にはUSD 18億1,000万に達すると推計されており、予測期間(2026年~2031年)のCAGRは5.35%となっています。継続的な住宅建設、モジュール式家具の普及拡大、および超低ホルムアルデヒドグレードに向けた規制上の動向が、安定した数量成長を牽引する一方で、投入コストの複雑性を高めています。パーティクルボードおよび中密度繊維板(MDF)が引き続き中核的な基材であり、一方で接着剤サプライヤーはIS 12592:2023排出規制への適合に向けた再処方によって漸進的な付加価値を獲得しています。デジタル印刷技術は中堅生産者が低い最小発注数量でプレミアムな意匠を提供することを可能にし、デザインリーダーシップの分散化をもたらしています。同時に、フェノール樹脂およびメラミン樹脂価格の急激な変動がマージンを圧迫しており、後方統合や長期供給契約を持つプレーヤーが優位に立っています。未組織工場が依然として数量を支配しているため競争圧力は依然として激しいものの、組織化されたリーダー企業による生産能力増強は形式化の加速を示しています。

主要レポートのポイント

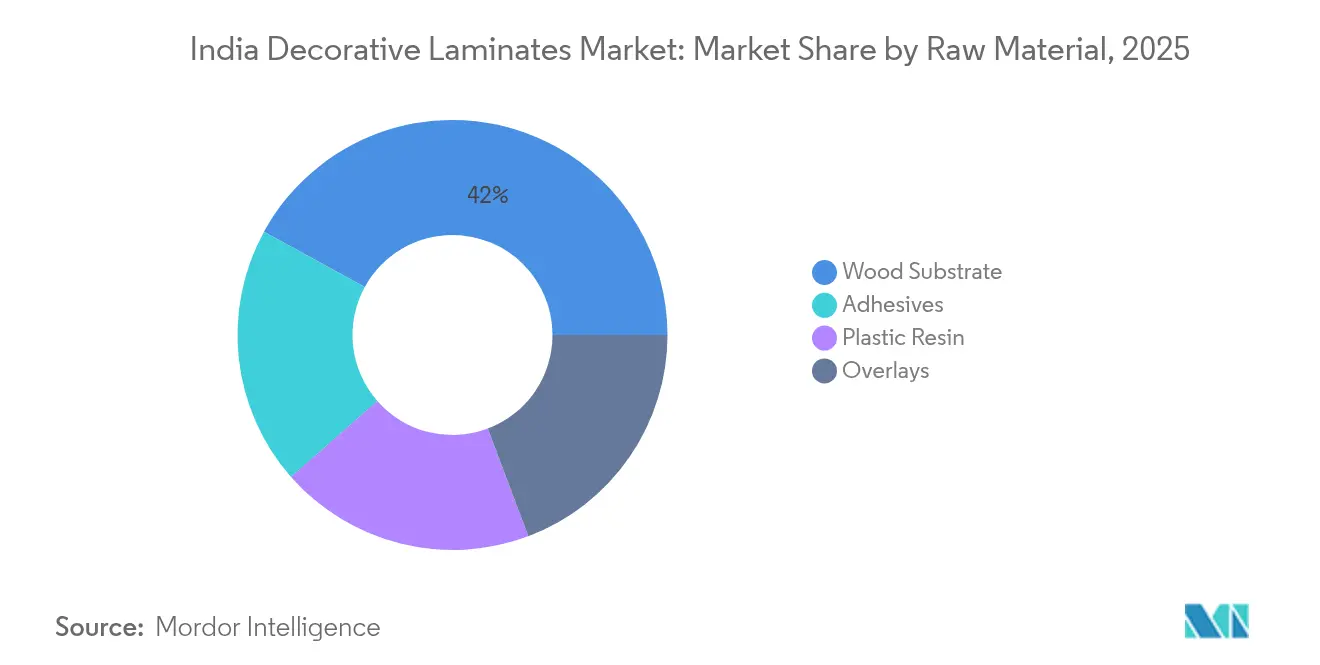

- 原材料別では、木材基材セグメントが2025年のインドの装飾用ラミネート市場シェアの42.02%を占めました。接着剤は原材料の中で最も速い成長率が予測されており、2031年までのCAGRは6.05%です。

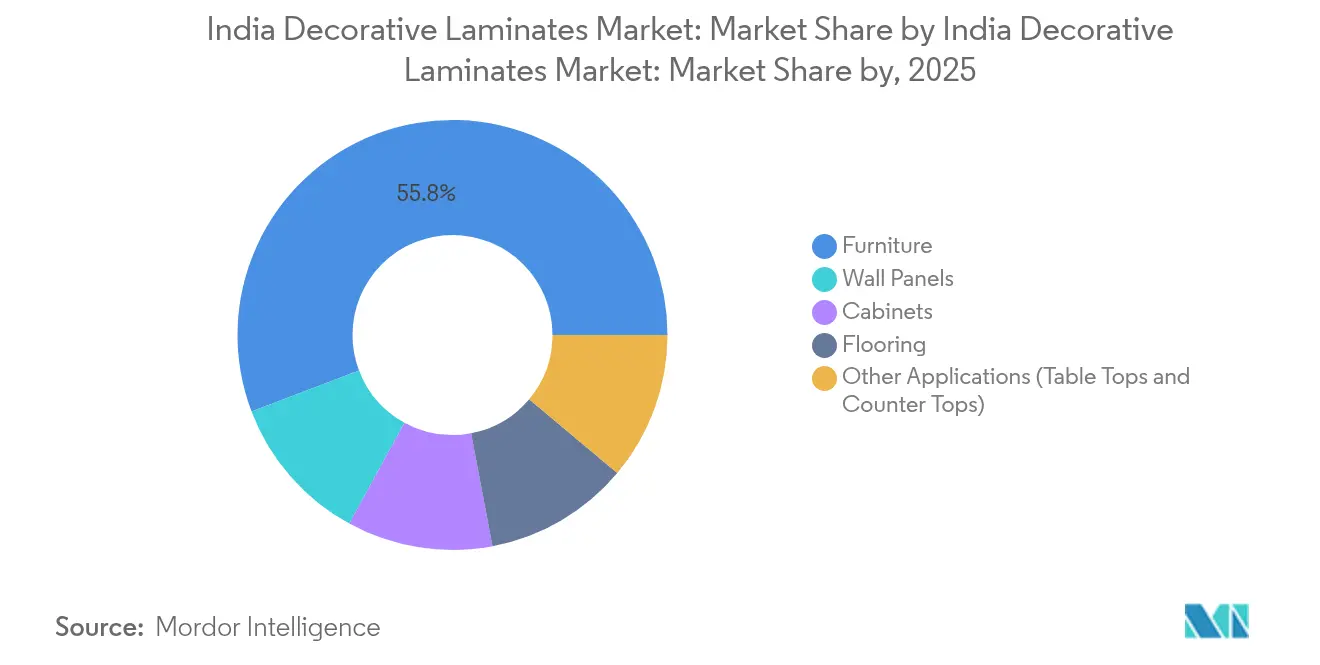

- 用途別では、家具が2025年のインドの装飾用ラミネート市場規模において55.78%の売上シェアでトップとなりました。壁面パネルは2031年までのCAGR 6.26%で最高の成長率を示すと予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの装飾用ラミネート市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響 (~%)予測 | 地理的 関連性 | 影響のタイムライン |

|---|---|---|---|

| 住宅用不動産および 手頃な価格の住宅スキームの急速な拡大 | +1.8% | マハーラーシュトラ州、 グジャラート州、カルナータカ州、タミル・ナードゥ州 | 中期(2~4 年) |

| モジュール式家具および 組織化された小売チャネルへの移行 | +1.5% | ムンバイ、デリー、 ベンガルール、プネー、アーメダバード | 短期(≤2 年) |

| デジタル印刷技術による マス・プレミアムなカスタムデコールの実現 | +0.9% | グジャラート州および マハーラーシュトラ州での早期導入 | 中期(2~4 年) |

| 低VOC/E0グレード表面材に対する 政府インセンティブ | +0.7% | 全国 | 長期(≥4 年) |

| 「チャイナ・プラス・ワン」調達の下での インドからの輸出ブーム | +0.6% | グジャラート州、アーンドラ・プラデーシュ州、パンジャーブ州 | 長期(≥4 年) |

| 情報源: Mordor Intelligence | |||

住宅用不動産および手頃な価格の住宅スキームの急速な拡大

インドは2025年度に406,889戸の新築住宅を供給し、前年比33%増を記録しました。一方、高級物件カテゴリーは主要都市圏全体で28~85%の販売成長を示しました[1]インド・ブランド・エクイティ財団、「不動産年次アップデート2025」、ibef.org。この建設ラッシュは、キッチン、ワードローブ、壁面パネル向けラミネートの直接需要を喚起しています。デベロッパーはプロジェクトサイクルを短縮し予算を管理するためにプレラミネート加工パーティクルボードおよびMDFを好み、組織化された販売代理店からの大量購入を定着させています。プラダーン・マントリー・アーワース・ヨジャナ等の政府プログラムは₹5,000万以下のブラケットにおける勢いを強化しています。都市化によってインドの都市人口が2030年までに6億人を超えるにつれ、ターンキー内装仕上げ企業との供給契約を確保したメーカーは、持続的なシート数量の増加に向けて有利な立場に置かれています。

モジュール式家具および組織化された小売チャネルへの移行

工場で製造されたモジュール式ユニットが現場大工仕事に取って代わりつつあり、ラミネートの仕様と流通の形態を変革しています。IKEA、Pepperfry、Godrej Interioを含む大手チェーンが第2層都市へと展開を拡大しており、フラットパック物流のための均一品質を持つ認証済みラミネートを求めています。CenturyPlyの「Fix Day Fix Route」などの販売店拡大モデルは、単一会計年度内に500店舗以上を追加し、チャネルリーチを強固なものとしています。各都市のモジュール式キッチンは15~25枚のシートを消費し、普及率は大都市圏の新築住宅の推定25%に達しています。指紋防止コーティングや同期されたウッドグレインテクスチャに関する高まる期待が、未組織のミルに対してアップグレードか撤退かの選択を迫っています。

デジタル印刷技術によるマス・プレミアムなカスタムデコールの実現

シングルパスインクジェットラインへの投資により、高価なグラビア印刷シリンダーを必要とせずにフォトリアリスティックな木材・石材・布地仕上げが可能となり、デザインのリードタイムが数か月から数日に短縮されます。Greenlam の Mikado コレクションや Merino の Decowood などのローンチは、中程度のロット生産がプレミアム価格を獲得できることを裏付けています。プレス機1台あたり5,000万~1億INRの設備投資が必要なため、参入は資本力のある企業に限定され、業界再編が加速しています。インテリアデザイナーは短納期のオーダーメイドパターンを発注できる自由度を得ており、プレミアム価格帯シートの潜在的な顧客層が拡大しています。

低VOC/E0グレード表面材に対する政府インセンティブ

IS 12592:2023はE0の上限をホルムアルデヒド≤0.5 mg/Lと定めており、E1の≤1.5 mg/Lの閾値から引き下げられ、2024年および2025年に予定される品質管理命令と連動しています[2]インド標準局、「IS 12592:2023ホルムアルデヒド排出基準」、bis.gov.in。規制適合により接着剤の再処方コストが8~12%増加する一方、IGBCのLEEDまたはGRIHAプロジェクトでは10~15%の価格プレミアムを設定することが可能となります。Greenlam のアーンドラ・プラデーシュ州工場には₹3億2,900万相当の財政インセンティブが提供されており、環境基準に連動した州レベルの支援が示されています。先行企業は低VOC認証を要求する機関向けおよび輸出入札の獲得を見込んでいます。

制約要因の影響分析*

| 制約要因 | CAGRへの影響 (~%)予測 | 地理的 関連性 | 影響のタイムライン |

|---|---|---|---|

| PVCボードおよびエンジニアードストーンとの 競争激化 | -0.8% | 沿岸部および多湿地域 (ケーララ州、ゴア州、西ベンガル州) | 短期(≤2 年) |

| フェノール樹脂/メラミン樹脂価格の 変動性 | -0.6% | 全国 | 短期(≤2 年) |

| ホルムアルデヒド排出規制の強化 (IS 12592:2023) | -0.4% | 全国 | 中期(2~4 年) |

| 情報源: Mordor Intelligence | |||

PVCボードおよびエンジニアードストーンとの競争激化

ポリ塩化ビニール(PVC)ボードおよびウッドプラスチック複合材は、シロアリおよび湿気への耐性を提供し、沿岸州のキッチン・バス市場において相当なシェアを獲得しています。エンジニアードクォーツ製ワークトップは平方フィートあたりINR 565~1,400の価格帯であるのに対し、ラミネートは約INR 150であり、特に大都市圏のリノベーションにおいてプレミアム消費者を石材仕上げへと引き付けています。ラミネートメーカーはコンパクトパネルおよび難燃グレードで対応していますが、これらのニッチ市場は顧客教育と高い製造コストを必要とします。

フェノール樹脂/メラミン樹脂価格の変動性

フェノールは2024年に国内供給不足15,000トンの中でINR 100/kgを超えて取引され、輸入依存をもたらしました。メラミンは世界的な需給変動に伴い四半期ベースで二桁の変動を経験しました。自社樹脂ラインまたは固定契約を持つ生産者は通常5~8%のコスト優位を実現する一方、中小企業はしばしばマージンショックに見舞われています。予測困難な原材料支出は、インドの装飾用ラミネート市場における価格戦略を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:接着剤革新の中での基材優位性

木材基材は2025年のインドの装飾用ラミネート市場シェアの42.02%を占め、パーティクルボードおよびMDFのコスト優位性が支えとなっています。国内ボードメーカーは平方フィートあたりINR 25~35で供給可能であり、コスト重視のプロジェクトへの影響力を強固なものとしています。接着剤は現時点では相対的に小さな収益プールですが、ホルムアルデヒドフリー化学物質への義務的な転換に支えられ、CAGR 6.05%を記録すると予測されています。HenkelやPidiliteなどの多国籍企業は、結合強度を損なうことなくE0閾値を達成できる大豆・リグニン系バインダーを投入しています。

Greenlam がアーンドラ・プラデーシュ州に設置しているものと同様の連続プレス式パーティクルボードラインは、より高密度で高い寸法精度を持つパネルを生産し、ラミネーターのサンディングロスを削減し歩留まりを向上させます。並行して、CenturyPlyのViroKillに代表される接着剤層に組み込まれた抗菌添加剤パッケージは、ヘルスケアおよびホスピタリティプロジェクトにおいてプレミアム価格の機会を開いています。サステナビリティ監査が主流となるにつれ、FSCまたはPEFCの管理の連鎖認証を提供するボード・樹脂サプライヤーは輸出受注および環境配慮型建築プロジェクトへのアクセスを解放し、後方統合の戦略的価値を高めることになります。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

用途別:家具がリード、壁面パネルが急増

家具は2025年のインドの装飾用ラミネート市場規模において55.78%を占め、現在新築都市住宅のおよそ4分の1に浸透しているモジュール式キッチンブームが追い風となっています。組み立て式キャビネットは扉、カーカス外装材、薄型ワークトップにラミネートを使用しており、数量成長を住宅供給と同期させています。組織化された内装仕上げ専門業者が耐摩耗クラス評価および同期グレインアライメントを仕様として指定しており、より大きなデザイン差別化を促しています。

壁面パネルはCAGR 6.26%で拡大し、用途の中で最速の成長が見込まれており、ホスピタリティおよびオフィスインテリアが即時設置可能な装飾クラッディングへと転換しています。シングルパスデジタル印刷により、デザイナーは以前は輸入ベニヤや布地パネルが必要だったオーダーメイドのテクスチャを発注できるようになっています。6~25 mmの自立型厚みを持つコンパクトラミネートは、高通行量の廊下やエレベーターホビーに浸透しており、シートあたり高価格を正当化する耐久性の特性を付加しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地理的分析

西部および南部の州がインドの装飾用ラミネート市場需要のおよそ3分の2を牽引しています。マハーラーシュトラ州が消費トップであり、ムンバイが住宅・商業建設許可において圧倒的な地位を占めています。同市のITパークおよび複合用途複合施設では2027年までに3,000万平方フィートを超えるオフィススペースが開業予定です。組織化されたラミネートショールームはプネーとムンバイに集中しており、そこではモジュール式キッチン小売業者が最高の販売密度を記録しています。

グジャラート州は生産と輸出における中心地として台頭しています。モルビー・アーメダバード回廊は2023年度にINR 28兆3,000億円を超える投資を呼び込み、カーンドラ港およびムンドラ港への近接性が輸出物流コストを低減しています。Rushil Décorのガーンディーナガルコンプレックスはこうした方向性を体現しており、竣工直後に海外契約を締結しています。アーメダバードとスラートのスマートシティプログラムは、市庁舎や公共施設建築においてE0グレード表面材の需要を喚起しています。

南部のハブであるカルナータカ州、タミル・ナードゥ州、アーンドラ・プラデーシュ州は次世代の成長センターとして台頭しています。Greenlamのナイドゥペータサイトは南インド最大の高圧ラミネート工場となる予定であり、プロジェクト設備投資の約30%をカバーする州インセンティブに支えられています。ベンガルールのテック回廊は企業向け内装仕上げの数量を牽引しており、チェンナイとハイデラバードはプレラミネートボードを選好する住宅着工件数を追加しています。パンジャーブ州とデリー首都圏(NCR)の北部クラスターは長年の製造基盤を活用し続けており、CenturyPlyのホシアルプールにおける拡張は北部および東部市場への供給を強化しています。

競合状況

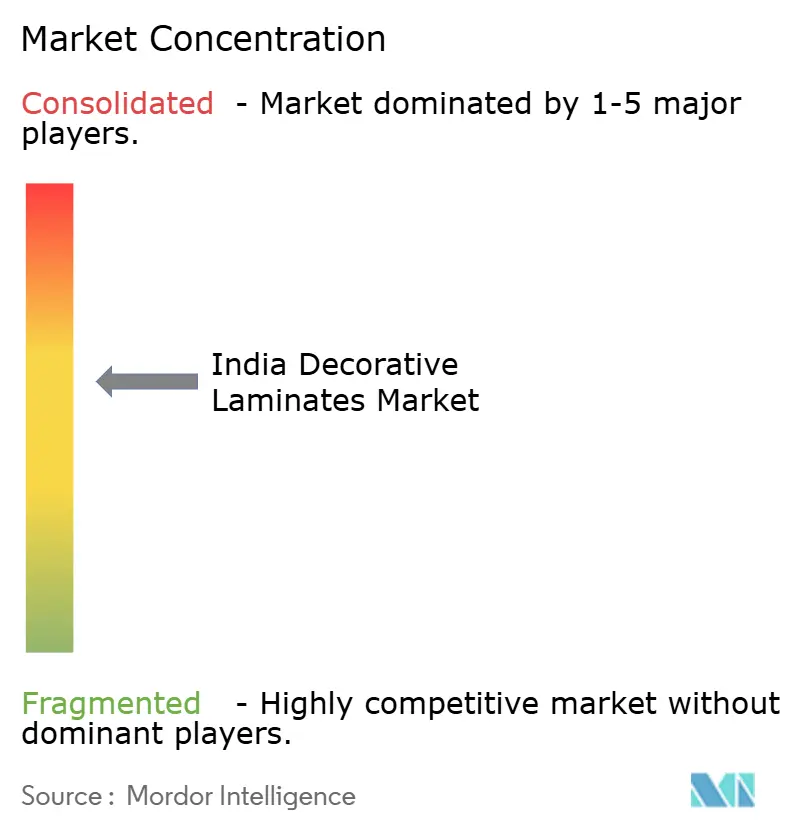

インドの装飾用ラミネート市場は中程度に集中しています。Greenlam、CenturyPly、Merinoが組織化されたティアのトップに位置し、それぞれが生産能力、デジタル印刷、および低VOC適合への投資を継続しています。技術とコンプライアンスがリーダーと後発組を区別しています。連続プレス式ボードライン、シングルパスインクジェットプリンター、銀イオン抗菌処方、および社内試験ラボは、コストと価格設定力の両方を付与しています。E0認証義務化への流れはおそらく業界再編を加速させ、資本力の乏しいミルはインドの装飾用ラミネート産業において圧縮されたマージンでアップグレードするか、市場から撤退するかの選択を迫られるでしょう。

インドの装飾用ラミネート産業リーダー

Greenlam Industries Limited

Aica Laminates India Pvt. Ltd.

Merino India

CenturyPly

Stylam

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:インドの装飾用ラミネートおよびMDFパネルボード産業のプレーヤーであるRushil Décor Limitedは、グジャラート州ガーンディーナガル地区イトラ村に位置する先進的なジャンボサイズ装飾用ラミネート製造施設のフェーズ2における試験生産の開始を発表しました。

- 2025年7月:Greenlam Industriesはアーンドラ・プラデーシュ州ナイドゥペータに高圧ラミネートおよびパーティクルボード製造施設を建設するため、INR 11億4,700万(USD 1億3,270万)の投資を発表しました。同施設は700万枚の高圧装飾用ラミネートを生産します。

インドの装飾用ラミネート市場レポートスコープ

装飾用ラミネートは主に家具の表面材または壁面パネリングとして使用されています。その美観的な魅力と、多様なテクスチャ、パターン、色彩、および仕上げの豊富さで広く知られています。装飾的かつ保護的な特性により、棚、キャビネット、ドア、オフィス仕切りなどの家具デザインに頻繁に使用されています。

インドの装飾用ラミネート市場は、原材料、用途、エンドユーザー産業、および地理別に区分されています。原材料別では、市場はプラスチック樹脂、オーバーレイ、接着剤、および木材基材に区分されています。用途タイプ別では、市場は家具、キャビネット、フローリング、壁面パネル、およびその他の用途(テーブルトップおよびカウンタートップ)に区分されています。エンドユーザー産業別では、市場は住宅用、非住宅用、および輸送用に区分されています。各セグメントについて、市場規模と予測は金額ベース(USD)で実施されています。

| プラスチック樹脂 |

| オーバーレイ |

| 接着剤 |

| 木材基材 |

| 家具 |

| キャビネット |

| フローリング |

| 壁面パネル |

| その他の用途(テーブルトップおよびカウンタートップ) |

| 原材料別 | プラスチック樹脂 |

| オーバーレイ | |

| 接着剤 | |

| 木材基材 | |

| 用途別 | 家具 |

| キャビネット | |

| フローリング | |

| 壁面パネル | |

| その他の用途(テーブルトップおよびカウンタートップ) |

レポートで回答される主要な質問

インドの装飾用ラミネート市場の現在の価値はいくらですか?

インドの装飾用ラミネート市場規模は2026年にUSD 13億9,000万であり、2031年までにUSD 18億1,000万に達すると予測されています。

どの原材料セグメントが販売を支配していますか?

木材基材、主にパーティクルボードおよびMDFが、2025年のインドの装飾用ラミネート市場シェアの42.02%を占めました。

どの用途セグメントが最も速く成長していますか?

壁面パネルは2026年から2031年にかけてCAGR 6.26%で拡大する見込みです。

IS 12592:2023は生産者にどのような影響を与えますか?

E0排出規制は生産コストを8~12%引き上げますが、環境認証プロジェクトにおいてプレミアム価格設定を可能にします。

大型ラミネート工場はどの州に立地していますか?

主要な生産能力はグジャラート州ガーンディーナガル回廊およびアーンドラ・プラデーシュ州ナイドゥペータ製造ハブに集中しています。

最終更新日: