シクロペンタン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 460.58 百万米ドル |

| 市場規模 (2031) | 658.32 百万米ドル |

| 成長率 (2026 - 2031) | 7.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシクロペンタン市場分析

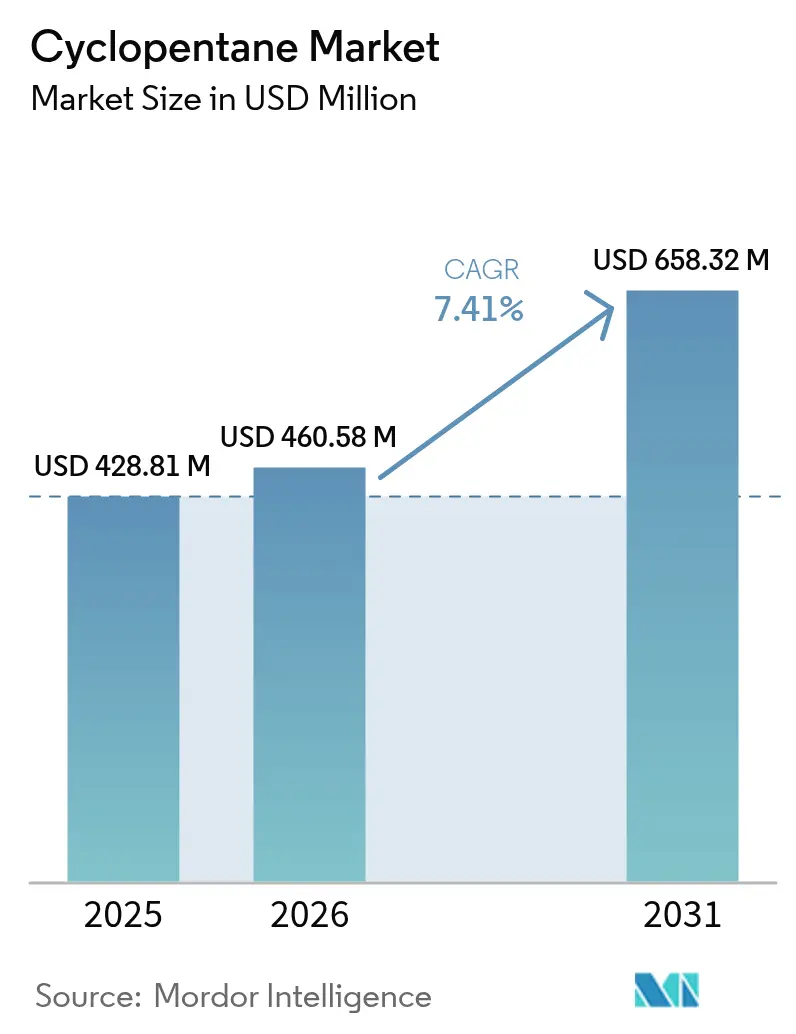

シクロペンタン市場規模は2025年にUSD 4億2,881万と評価され、2026年のUSD 4億6,058万から2031年にはUSD 6億5,832万へ、予測期間(2026〜2031年)において年平均成長率(CAGR)7.41%で成長すると推計されます。規制上の推進力——とりわけキガリ改正によるHFCの段階的削減割当——により、シクロペンタンはニッチな炭化水素から、家電・建設・コールドチェーンメーカーにとって主流のコンプライアンス経路へと地位を高めています。生産者は同時に、フィードストック供給の制約、世界的な生産能力の限界、輸送コストの上昇という課題に直面しており、オンサイトブレンディングおよび高純度処理設備への投資を促しています。競争戦略は今や、フォーム量産市場と、より高いマージンをもたらす真空断熱パネル(VIP)や電気自動車バッテリーモジュールなどの高付加価値特殊用途とのバランス確保に焦点を当てており、後者は厳格な化学仕様がプレミアム価格を生み出します。原材料価格の変動や炭化水素の安全規制強化がマージンを圧迫する一方、シクロペンタン市場は多業種における脱炭素化義務の恩恵を受け続け、新興国・成熟国を問わず用途の裾野を広げています。

主なレポートの要点

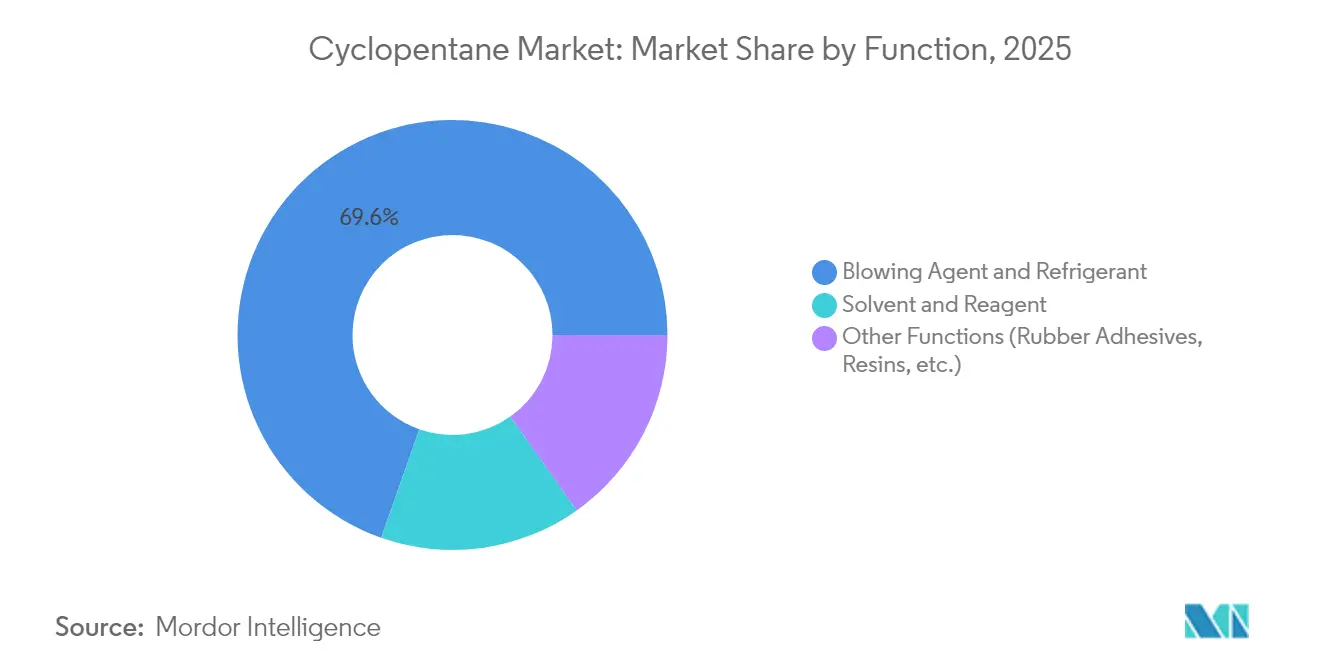

- 機能別では、発泡剤および冷媒が2025年のシクロペンタン市場シェアの69.62%を占め、一方で溶剤および試薬は2031年まで年平均成長率(CAGR)7.98%で成長すると予測されます。

- 純度グレード別では、純度98%以上のシクロペンタンが2025年の収益シェアの54.71%をリードしており、このグレードは2031年に向けて年平均成長率(CAGR)7.75%で拡大しています。

- 用途別では、冷凍が2025年のシクロペンタン市場規模の61.62%を占めていましたが、断熱用途は2026〜2031年にかけて年平均成長率(CAGR)7.99%で拡大すると見込まれます。

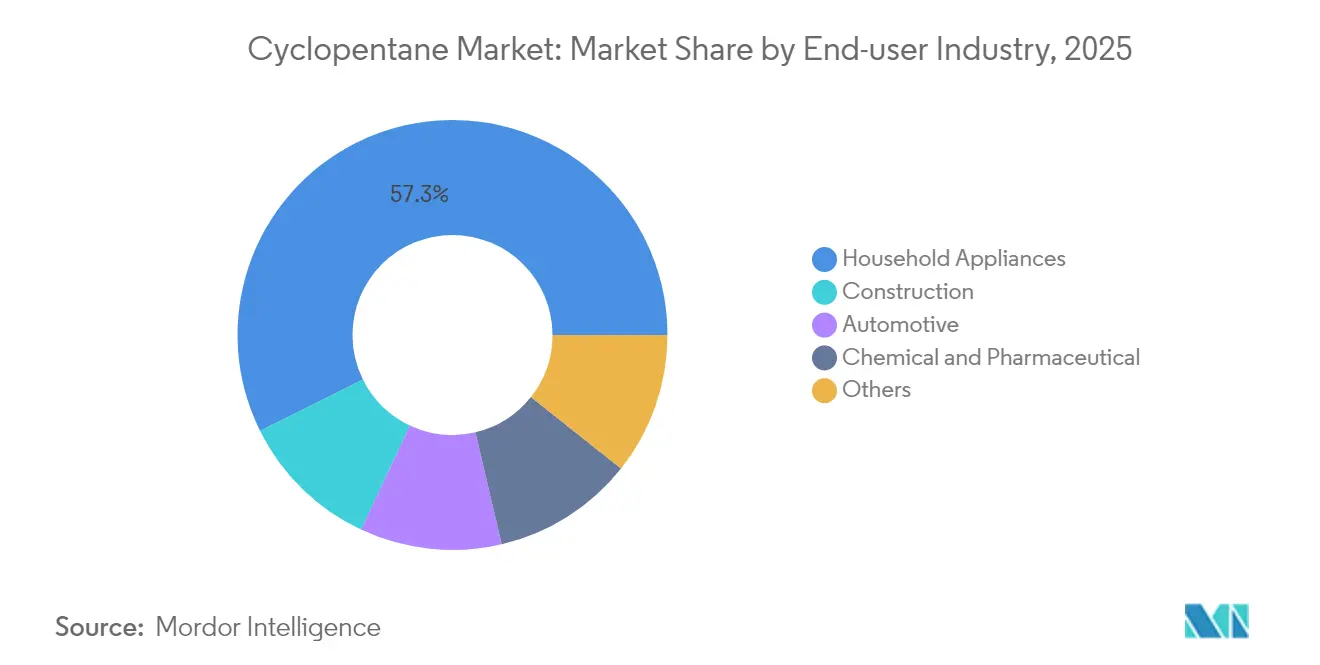

- 最終用途産業別では、家庭用電化製品が2025年のシクロペンタン市場の57.34%を占め、建設分野は2031年まで最速の年平均成長率(CAGR)8.04%を達成すると予測されます。

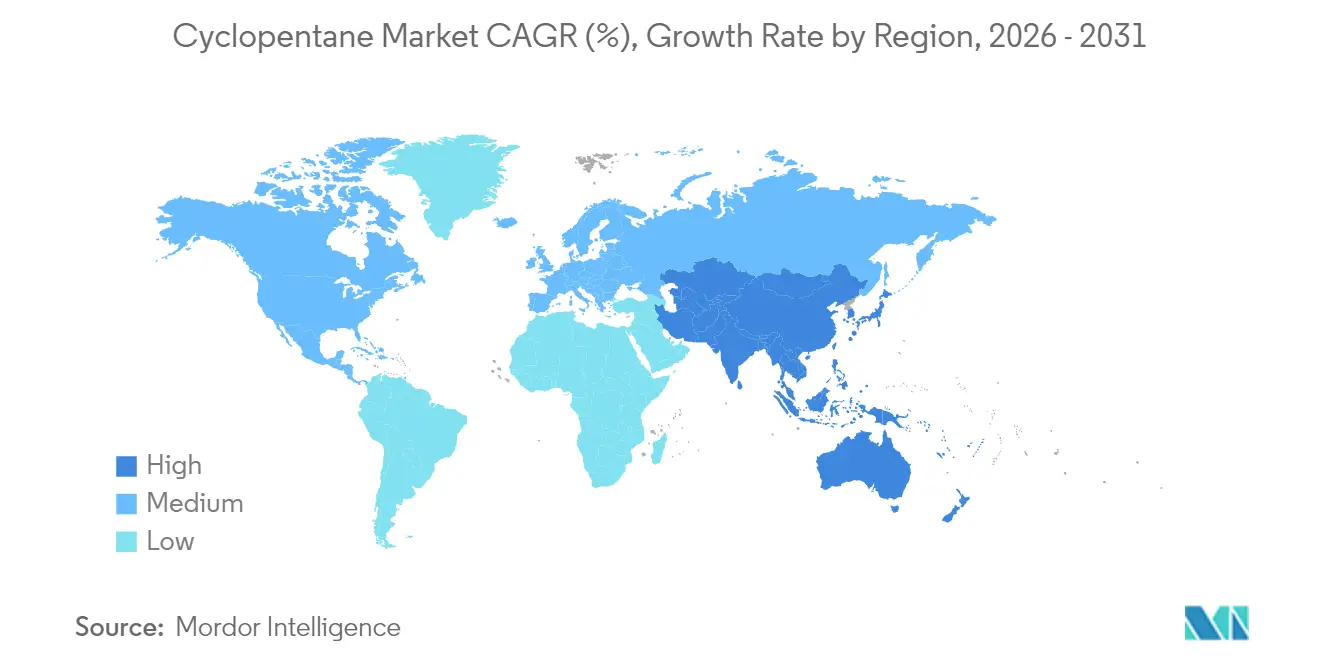

- 地域別では、アジア太平洋が2025年のシクロペンタン世界市場の45.22%を占め、2031年まで年平均成長率(CAGR)8.21%で成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

シクロペンタン世界市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜) CAGRへの影響(%)予測 | 地域的 関連性 | 影響 タイムライン |

|---|---|---|---|

| シクロペンタンVIP発泡剤の 採用拡大 | +1.2% | 北米、 EU、アジア太平洋 | 中期 (2〜4年) |

| キガリ改正主導による HFC段階的廃止 | +2.1% | EU、 北米、世界全体 | 短期 (2年以内) |

| 環境対応冷媒に対する コールドチェーン需要 | +1.8% | アジア太平洋中心; 中東・アフリカおよびラテンアメリカへの波及 | 中期 (2〜4年) |

| 電気自動車バッテリーパック用 軽量フォーム | +0.9% | 中国、 EU、北米 | 長期 (4年以上) |

| オンサイト ペンタンブレンディングのコスト削減 | +0.7% | 大量生産拠点 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

高性能真空断熱パネルにおけるシクロペンタン発泡剤の採用拡大

シクロペンタン系VIPコアにより、冷蔵庫および建築パネルのメーカーは壁厚を薄くしながら最高水準の断熱性能を実現でき、内部容積の確保とエネルギー削減を両立できます。ヒュームドシリカの40%をシクロペンタンフォームに置換してもλ値を4 mW/m·K未満に維持でき、性能を損なうことなく材料コストを低減できることが研究によって示されています。プレミアム家電メーカーは、この薄壁化の優位性を活用し、固定した外形寸法の中で収納容量を拡大しており、厳格に規制された省エネティアにおける重要な差別化要因となっています。Haltermann CarlessによるドイツでのボトルネックA解消への取り組みは、こうした高仕様バッチに向けられており、VIPグレードが獲得するプレミアム価格を反映しています[1]Haltermann Carless、「VIP用途向け高純度ペンタン生産能力の拡大」、haltermann-carless.com。世界的な電力料金の上昇は、このバリュープロポジションをさらに強化し、VIPの採用をコンプライアンス達成と消費者節約の両面において費用対効果の高い手段としています。

キガリ改正に基づくHFC発泡剤の段階的廃止規制

欧州のFガス規制は2030年までにHFC割当量を900万トンCO2換算に削減し、即時不足を引き起こすことでフォームおよび冷凍ライン全体でシクロペンタンの採用を促進します。米国でも並行して、2024年12月に環境保護庁(EPA)がSNAPプログラム下で追加の炭化水素代替品を承認し、残存する採用障壁を取り除き、許認可手続きを合理化しました[2]環境保護庁(EPA)、「SNAPルール26 — 冷凍・空調用として許容される代替品」、epa.gov。国連工業開発機関(UNIDO)の支援による中国の家電工場での転換事例は、堅固な安全プロトコルを適用した場合に大規模かつ無事故での移行が可能であることを実証しています。その結果、シクロペンタン生産能力は今や取締役会レベルの投資優先事項において、任意のサステナビリティ強化ではなく事業継続のための必須要件に分類されています。

新興国におけるコールドチェーン物流拡大に伴う環境対応冷媒への需要

新興国は、生鮮食品およびワクチンへの急増する需要に対応するため、温度管理倉庫の整備を急ピッチで進めています。シクロペンタンのゼロODP・低GWPプロファイルは、多国籍小売・製薬企業のコーポレートガバナンス基準を満たしながら、現地の省エネ規制にも適合します。インドネシア、ベトナム、ナイジェリアの事業者は、運営コストに占めるエネルギーコスト比率が最大30%に達すると報告しており、収益性確保のために高性能断熱材が不可欠となっています。アジア太平洋の政府は二国間貿易協定にHFC段階的廃止条項を組み込む動きを強めており、代替推進のタイムラインを早め、シクロペンタン市場の成長を後押ししています。

電気自動車バッテリーパック用軽量複合断熱フォーム

有機ランキンサイクル試験により、シクロペンタンは自動車システムに適した安定した圧力下で72%の熱移動効率を達成することが確認されています。パックレベルの熱シールドを統合した自動車メーカーは、軽量化と安定したバッテリー温度維持という二重の恩恵を受け、航続距離の延長と安全規制への適合を実現します。複合材サプライヤーは、シクロペンタンフォームを埋め込んだ熱可塑性スキンを共同開発しており、エポキシ系代替品に対するリサイクル性の優位性を提供しています。電動化の波は、こうして従来の白物家電需要を超えた長期的成長曲線を切り開きます。

抑制要因インパクト分析*

| 抑制要因 | (〜) CAGRへの影響(%)予測 | 地域的 関連性 | 影響 タイムライン |

|---|---|---|---|

| フィードストック (ナフサ/原油)価格変動 | -1.4% | アジアおよび欧州の 純輸入地域 | 短期 (2年以内) |

| 可燃性炭化水素ガスに対する 安全基準の強化 | -0.8% | 先進国市場が先行し、 世界へ展開 | 中期 (2〜4年) |

| 生産能力の限界と 計画外停止 | -1.1% | 現地生産を持たない 地域 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

フィードストック(ナフサ/原油)価格変動

クラッカーグレードのストリームを原料とするシクロペンタンの合成は、プロピレンおよびナフサの価格急騰リスクに生産者をさらします。Argusの予測では、計画中の製油所合理化を背景に北西欧州のプロピレン契約価格が上昇し、フォームグレードのマージンを圧縮するとされています。統合型精製業者は副産物ストリームを自家用シクロペンタンユニットへ誘導することで収益を一部防御していますが、そのような規模は独立系フォーミュレーターの多くには達成不可能です。中小企業はマルチマネス原料価格変動をヘッジするクレジットラインを持たず、より大きなポートフォリオ内でバランスシートの安定を求めて業界再編が進むことを促しています。

可燃性炭化水素に対する安全基準強化によるコンプライアンスコストの増大

米国パイプライン・危険物安全局(PHMSA)の2024年10月の規則制定は、タンク車の設計審査および施設登録の追加を義務付け、純便益でUSD 9,730万を見込む一方、多大な初期資本支出を必要とします。労働安全衛生局(OSHA)の2024年5月の化学品ハザードコミュニケーション(HazCom)改訂は、絵表示を豊富に取り入れたラベリングと研修の拡充を義務付け、管理コストを引き上げます。EPAが同時に進めるリスクマネジメントプログラム改正は11,740施設を対象とし、第三者監査を導入、年間コストUSD 2億5,690万をもたらします。コンプライアンス負担は年産10,000トン未満の生産者に不均衡に重くのしかかり、撤退または買収の判断を強め、シクロペンタン市場の再編傾向を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:発泡剤が市場をリード

発泡剤および冷媒は、家電・パネルメーカーがHFC段階的廃止割当を満たすために当該炭化水素を採用した結果、2025年のシクロペンタン市場シェアの69.62%を占めました。この主流量がサプライヤーのキャッシュフローを支えています。ただし、溶剤および試薬のニッチ市場は現時点では少量であるものの、医薬品合成および特殊重合ラインへの多様化を反映し、年平均成長率(CAGR)7.98%で成長すると予測されています。これらの化学用途をターゲットとする開発者は、超低ベンゼン含量と20 ppm以下の硫黄分を保証する必要があり、これらの特性は20〜30%のプレミアム価格をもたらします。したがって将来の収益は、規模の経済とニッチカスタマイズのバランスに左右され、こうしたデュアルトラック戦略はシクロペンタン産業全体で一層顕著になっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

純度グレード別:高純度仕様がプレミアムを獲得

純度98%以上のグレードが2025年需要の54.71%を占め、VIPおよび高効率冷蔵庫壁面での採用が後押ししています。これらの用途では規格外の不純物がλ性能を損なうためです。このセグメントは、シンガポールおよび米国ガルフコーストにおける蒸留塔の拡張に支えられ、年平均成長率(CAGR)7.75%でリードを拡大する見通しです。中位の純度95〜98%ゾーンは従来の硬質フォームボードに対応し、技術グレード(95%未満)は規制基準の引き締まりにより溶剤用途に後退しています。EPAはSNAPで承認されたシクロペンタンの最低純度を95%と設定しており、低グレード生産の経済性を圧迫するコンプライアンスの基準水準を設けています。したがって投資家は、グリーンフィールドの技術グレード資産よりも純度塔のボトルネック解消を優先しています。

用途別:冷凍の優位性が断熱の成長に直面

冷凍ラインは2025年のシクロペンタン市場規模の61.62%を占め、冷蔵庫フォームにおける数十年来のブランド親しみやすさを反映しています。しかし、断熱ボードおよびVIPコアはEUおよび韓国のネットゼロ建築規制や改修補助金に後押しされ、年平均成長率(CAGR)7.99%が見込まれています。化学溶剤用途のシェアは一桁台にとどまり、代替炭化水素ブレンドにより抑制されています。戦略的な焦点は建設分野の調達へとシフトしており、公共部門の入札量がロックイン供給契約を促進し、サプライヤーをスポット価格変動から保護しています。

最終用途産業別:家庭用電化製品がリードし、建設が成長

家庭用電化製品は、中国・トルコ・メキシコの冷蔵庫・冷凍庫生産を背景に、2025年のシクロペンタン世界需要量の57.34%を吸収しました。建設分野は欧州のEPBD改正およびインドのエコ・ニワス・サムヒタ基準が課す厳格な断熱要件を背景に、年平均成長率(CAGR)8.04%で最も明るい成長分野です。自動車分野の採用は現時点ではニッチですが、バッテリー熱バリアおよび軽量インテリアパネルを通じて勢いを増しています。化学・製薬ユーザーは特定の合成における反応制御にシクロペンタンを好みますが、数量は小規模にとどまります。建設用フォームの添加剤パッケージをカスタマイズする生産者は、建築家が高層ビルのファサードにより低いλ値を指定するようになる中で、超過収益を獲得できる立場にあります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋の市場シェア45.22%および2031年までの年平均成長率(CAGR)8.21%は、家電普及率の向上と政府主導のコールドチェーン整備によって牽引されています。国連工業開発機関(UNIDO)の技術研修支援を受けた中国は、140以上の冷蔵庫生産ラインをシクロペンタン仕様へ無事故で転換し、大規模な安全実施可能性を実証しました。日本のトップランナー制度は継続的なVIPイノベーションを促進し、インドの生産連携インセンティブ(PLI)スキームはフォームグレードの国内生産を奨励し、輸入依存を低減しています。北米と欧州は高純度サイクルと厳格な労働安全衛生監査に注力し、緩やかな量的成長を相殺するプレミアム価格を実現しています。EPAのSNAP改訂と欧州の割当枠の急減速はHFCからの脱却を加速し、フォーム全体でシクロペンタンをデフォルトのドロップイン選択肢としています。中東・アフリカおよびラテンアメリカは遅れているものの、物流回廊の整備と規制の明確化が進めば潜在的な成長余地を呈しています。

サブ地域のダイナミクスはアジア域内のシフトを明らかにしています。東南アジアの契約包装業者は、中国の港湾混雑リスクを軽減するため、シンガポールおよび韓国からのシクロペンタン調達を増やしています。欧州では、輸入業者がロシアのフィードストックリスクを回避するため、米国ガルフコースト供給源への分散を進めています。北米のブレンダーはメキシコのバヒオ回廊のポリウレタンパネルプラントと同一サイトに拠点を置き、危険物の輸送距離を削減しています。総じて、シクロペンタン市場の構図は規制の進捗、物流の弾力性、純度要求が複雑に絡み合い、予測期間を通じて地域ごとに異なる戦略を形成しています。

競争環境

シクロペンタン市場は中程度の集中度を示しており、上位5社が生産量の推定55〜60%を保有する一方、ニッチな特殊用途には特化型フォーミュレーターが対応しています。Chevron Phillips Chemicalは統合型エチレンクラッカーを活用してフィードストックを安定させ、シーダーベイユーの高純度処理向けC5スプリッター能力を増強しています。INEOSは欧州の製油所網を活用し、原油価格急騰時にマージンを保護する後方統合を実現しています。Haltermann Carlessは特殊精製に特化し、2023年にISCC PLUSマスバランス認証シクロペンタンを市場投入して循環経済プレミアムを獲得しています。地域の独立系企業はオンサイトブレンディングスキッドを設置し、海上輸送遅延に対する戦略的なヘッジとして自家フォームプラントに対応しています。

規制コンプライアンスコストとフィードストック価格変動がスケールの小さな事業者を圧迫するにつれ、再編はさらに進む見通しであり、地域カバレッジの拡大を狙うキャッシュリッチな大手企業に買収の機会を提供しています。

シクロペンタン産業のリーダー企業

INEOS

Haltermann Carless Group GmbH

SK Geo Centric Co., Ltd.

Chevron Phillips Chemical Company LLC

Maruzen Petrochemical

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2023年9月:HCSグループのInternational Chemical Investors Groupによる買収が完了し、ICIG内に新たな炭化水素特殊品プラットフォームが創設されました。

- 2023年2月:Haltermann CarlessがISCC PLUSマスバランス認証のn-/iso-およびシクロペンタンを発売し、断熱材顧客向けに低炭素フットプリントを提供しました。

シクロペンタン世界市場レポートのスコープ

シクロペンタンは、合成樹脂およびゴム系接着剤の製造に使用される可燃性炭化水素です。また、ポリウレタン断熱フォームの製造における発泡剤としても使用されています。CFC-11やHCFC-141bといった環境に有害な代替物質に置き換わる形で、冷蔵庫や冷凍庫などさまざまな家庭用電化製品に使用されています。

シクロペンタン市場は、機能、用途、地域によってセグメント化されています。機能別では、発泡剤および冷媒、溶剤および試薬、その他の機能(ゴム系接着剤、樹脂など)にセグメント化されています。用途別では、冷凍、断熱、化学溶剤、その他の用途(パーソナルケア、燃料添加剤など)にセグメント化されています。また、本レポートは主要地域15カ国のシクロペンタン市場規模と予測も対象としています。各セグメントの市場規模と予測は収益(USD)ベースで行われています。

| 発泡剤および冷媒 |

| 溶剤および試薬 |

| その他の機能(ゴム系接着剤、樹脂など) |

| 純度98%以上 |

| 純度95〜98% |

| 純度95%未満(技術グレード) |

| 冷凍 |

| 断熱 |

| 化学溶剤 |

| その他の用途(パーソナルケア、燃料添加剤) |

| 家庭用電化製品 |

| 建設 |

| 自動車 |

| 化学・製薬 |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 機能別 | 発泡剤および冷媒 | |

| 溶剤および試薬 | ||

| その他の機能(ゴム系接着剤、樹脂など) | ||

| 純度グレード別 | 純度98%以上 | |

| 純度95〜98% | ||

| 純度95%未満(技術グレード) | ||

| 用途別 | 冷凍 | |

| 断熱 | ||

| 化学溶剤 | ||

| その他の用途(パーソナルケア、燃料添加剤) | ||

| 最終用途産業別 | 家庭用電化製品 | |

| 建設 | ||

| 自動車 | ||

| 化学・製薬 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答する主な質問

シクロペンタン市場の現在の規模と成長予測は?

シクロペンタン市場規模は2026年にUSD 4億6,058万であり、年平均成長率(CAGR)7.41%で成長し、2031年までにUSD 6億5,832万に達すると予測されます。

シクロペンタン市場を牽引している地域はどこですか?

アジア太平洋が2025年に45.22%のシェアでトップを占め、2031年まで年平均成長率(CAGR)8.21%で最も高い成長率を示す地域でもあります。

真空断熱パネルがシクロペンタン需要にとって重要な理由は何ですか?

VIPは超低熱伝導率を達成するために高純度シクロペンタンを必要とし、壁厚の薄型化と高いエネルギー効率を実現します。このセグメントは年平均成長率(CAGR)7.75%で成長しています。

規制はシクロペンタンの採用にどのような影響を与えていますか?

キガリ改正によるHFC段階的廃止とEPAのSNAP承認は、特にフォームおよび冷凍分野でのシクロペンタンへの移行を加速し、予測CAGRに推定+2.1%を上乗せしています。

シクロペンタン市場成長の主な抑制要因は何ですか?

フィードストック価格変動、可燃性ガスの安全基準強化、世界的な生産能力の限界が合わさって、潜在的なCAGRから約3.3%を差し引いています。

家電以外で最も急成長している最終用途産業はどれですか?

シクロペンタン系断熱材の建設用途は、世界的な厳格な建築エネルギー規制に後押しされ、年平均成長率(CAGR)8.04%で拡大しています。

最終更新日: