シアン化ナトリウム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

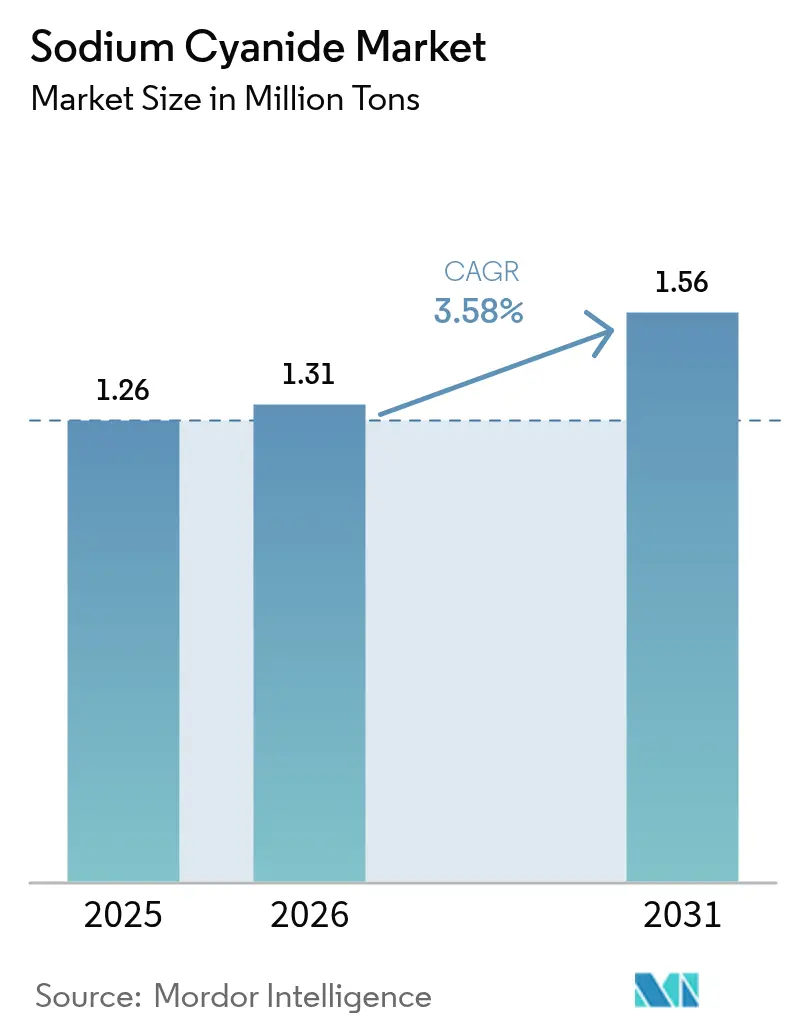

| 市場取引高 (2026) | 1.31 百万トン |

| 市場取引高 (2031) | 1.56 百万トン |

| 成長率 (2026 - 2031) | 3.58% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシアン化ナトリウム市場分析

シアン化ナトリウム市場規模は、2025年の126万トン、2026年の131万トンから、2031年までに156万トンへと拡大する見込みであり、2026年から2031年にかけてCAGR 3.58%を記録すると予測されています。安定した需要は、より高い試薬強度を必要とする金鉱石品位の低下、Oricaの買収後の生産能力増強などの地域的拡大、および物流コストを抑制するモジュール式オンサイトプラントの台頭に起因しています。西アフリカおよび中央アジアのヒープリーチプロジェクトは、低い初期投資コストが投資を呼び込む中でペースを設定し続けており、規制体制は従来の毒性指標に加えて温室効果ガス排出強度も評価するようになっています。競争の焦点は、特に貨物輸送の混乱や冬季道路閉鎖がサプライチェーンリスクを露呈させる地域において、長期引取契約とバンドル型技術サポートへとシフトしています。生産者は、プロセス用水の70%以上を回収する廃水リサイクルシステムと、製造排出量を約30%削減する焼却炉を導入し、国際シアン化物管理規範(ICMC)に基づく監査スコアを強化しています。

主要レポートのポイント

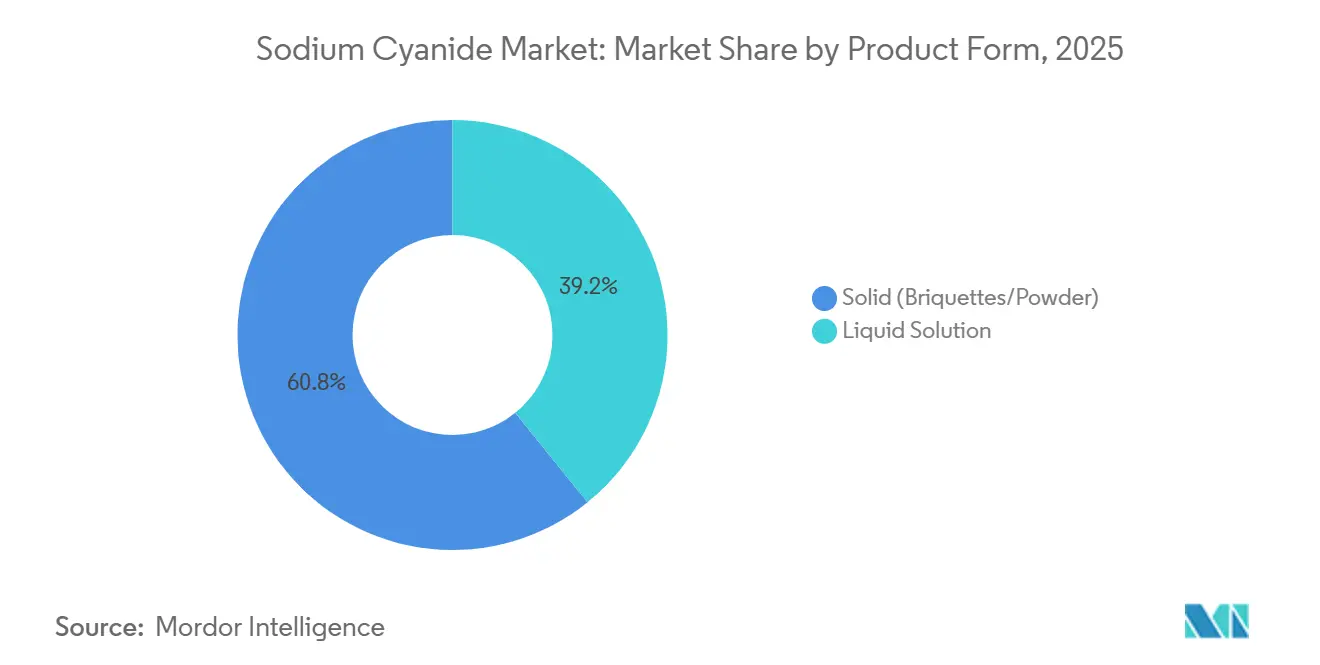

- 製品形態別では、固体(ブリケット/粉末)が2025年のシアン化ナトリウム市場シェアの60.81%を占め、液体溶液は2031年にかけてCAGR 3.72%で成長すると予測されています。

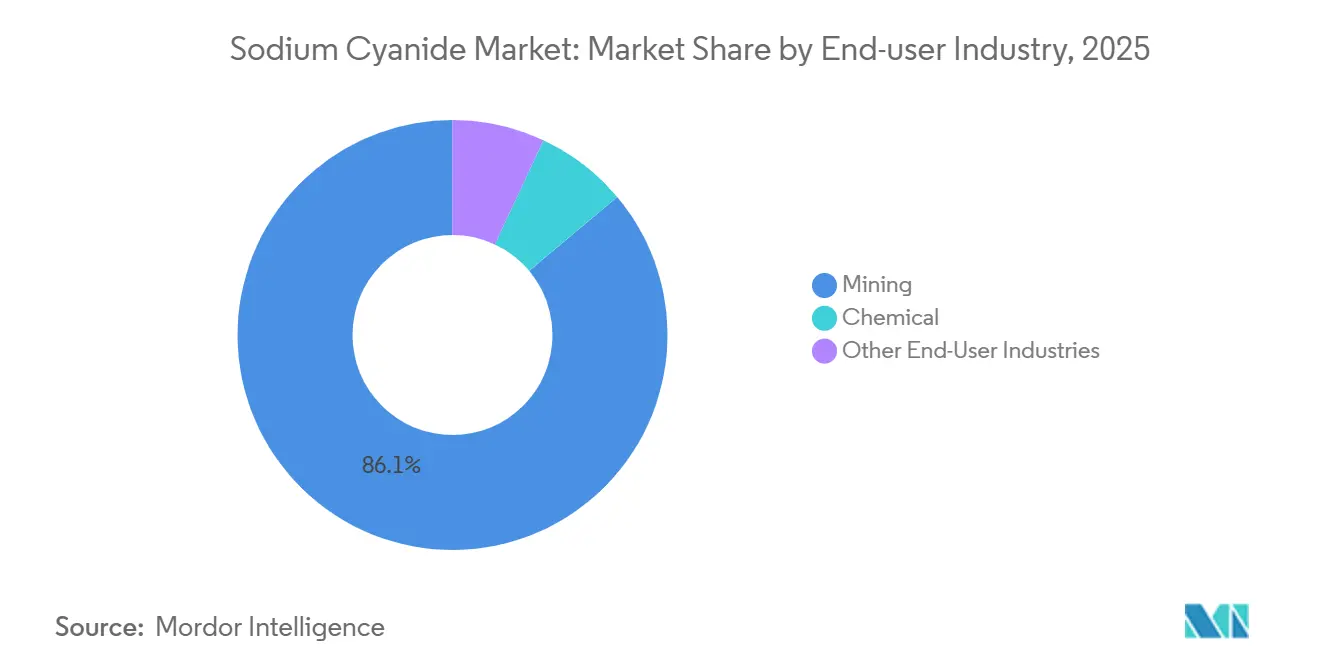

- エンドユーザー産業別では、鉱業が2025年のシアン化ナトリウム市場規模の86.11%を占め、化学セグメントは2031年にかけて3.95%の成長率を記録すると予測されています。

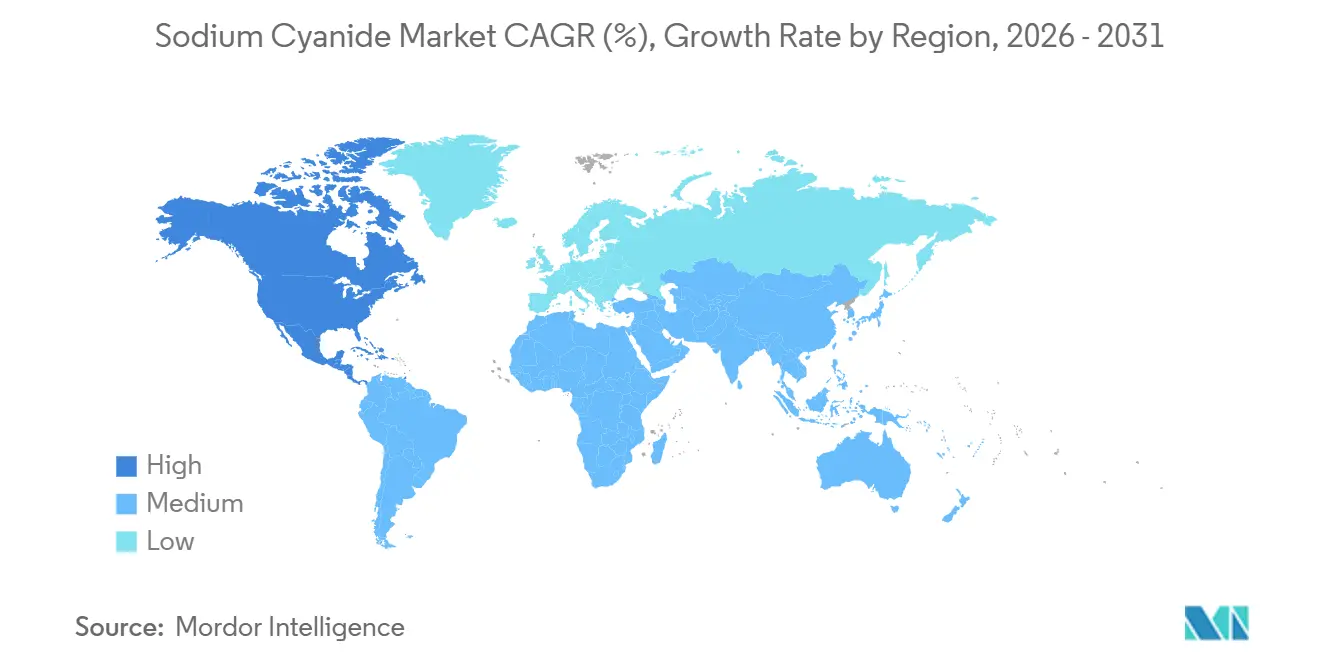

- 地域別では、アジア太平洋が2025年に30.12%の数量シェアでトップとなり、北米は2031年にかけてCAGR 3.98%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のシアン化ナトリウム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低品位金採掘の急増によるNaCN添加量の増加 | +1.2% | 西アフリカ(ガーナ、ブルキナファソ)、中央アジア(カザフスタン、キルギスタン)、ラテンアメリカ(ペルー、アルゼンチン)に集中するグローバル規模 | 中期(2〜4年) |

| アフリカおよび中央アジアにおけるヒープリーチプロジェクトの増加 | +0.9% | サハラ以南アフリカ(ガーナ、スーダン、タンザニア)、カザフスタン、ウズベキスタン、タジキスタン | 中期(2〜4年) |

| 物流コストを低減するオンサイトモジュール式NaCNプラントの成長 | +0.6% | オーストラリア(西オーストラリア州)、カナダ(ユーコン準州、ノースウエスト準州)、南米(チリのアタカマ、ペルーのアンデス)の遠隔採掘地区 | 長期(4年以上) |

| アジア太平洋の鉱山におけるシアン化物スパージングシステムの採用拡大 | +0.5% | アジア太平洋中核地域(オーストラリア、インドネシア、パプアニューギニア)、東南アジアのグリーンフィールドプロジェクトへの波及 | 短期(2年以内) |

| ラテンアメリカにおける銀含有テーリングの回収 | +0.4% | ペルー(セロ・デ・パスコ、フニン)、アルゼンチン(サン・フアン、カタマルカ)、メキシコ(サカテカス、チワワ) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低品位金採掘の急増によるNaCN添加量の増加

鉱石品位の低下により、回収率を85%以上に維持するためにシアン化物の投与量が従来の1トン当たり0.5〜0.8kgから1.2〜1.5kgへと増加しています。品位が0.1g/t低下するごとに、1トン当たりの試薬需要が10〜15%増加する可能性があり、金の産出量が横ばいであっても数量を拡大させます。西アフリカのオペレーターは現在、月間200トンを超える納入を要求しており、これは高品位地下鉱山の2倍に相当します。オーストラリアの予測では、国内金生産量が2030年までに377トンに増加する一方、平均品位は1.8g/t以下に低下しており、シアン化ナトリウム市場の数量レバレッジが浮き彫りになっています。鉱山会社は同時に、遊離シアン化物を最大12%回収する再生ループを導入し、高い供給速度を部分的に相殺しています。

アフリカおよび中央アジアにおけるヒープリーチプロジェクトの増加

ヒープリーチは、通常3〜5Mt/年のパッドで5,000万〜8,000万米ドルという、従来の製錬所よりもはるかに低い初期投資で、ガーナ、スーダン、カザフスタンの酸化鉱床を開発可能にします。Draslovkaの1億6,000万米ドルのエジプト工場は近隣プロジェクトに供給し、紅海の港を経由した輸送時間を8〜12日に短縮します。カザフスタンの取り組みは、国境での遅延が輸入を妨げる中、国内試薬の安定供給を目指しています。西アフリカの季節的な降雨は溶液強度を最大20%希釈し、鉱山ゲート倉庫での委託在庫を提供するサプライヤーに有利なバッファー在庫要件を生み出しています。シアン化物回収目標は85%以上を維持しており、80%を下回ると新鮮な試薬の注文が増加します。

物流コストを低減するオンサイトモジュール式NaCNプラントの成長

港から500km以上離れた鉱山は、納入コストを15〜25%引き上げる貨物・保険料の負担を抱えています。年間1万〜3万トンのシアン化ナトリウムを生産するスキッドマウント型ユニットは、在庫に拘束される運転資本を最大40%削減し、冬季輸送の凍結・解凍リスクを排除します。Australian Gold Reagentsは、プラントレベルのCO₂排出強度を28%削減する低排出焼却炉を統合しており、鉱山サイトモジュールの青写真として機能しています。トレードオフは、少数のサプライヤーからの濃縮シアン化水素フィードストックへの依存であり、リスクが貨物から前駆体の入手可能性へとシフトします。

ラテンアメリカにおける銀含有テーリングの回収

ペルーのセロ・デ・パスコにある既存のダムには、銀品位50g/tのテーリングが約1億2,000万トン含まれており、現在は固形物1トン当たり1.5〜2.5kgのシアン化物投与量で70〜80%の回収率で再処理されています[1]United Chemical Company、「テーリング再処理イニシアチブ」、unitedchemical.kz、unitedchemical.kz 。銀価格が1オンス当たり28〜32米ドルの場合、内部収益率は18%を超えます。アルゼンチンとメキシコは、試薬費用を最小化するために回収率の低下を許容する低コストのヒープアプローチを試験しています。テーリングプロジェクトは探鉱のリードタイムを回避するため、ここでのシアン化ナトリウム需要は2031年まで一次鉱石処理よりも速く成長すると予測されています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 毒性とICMCコンプライアンス監査の厳格化 | -0.8% | 北米(米国、カナダ)、オーストラリア、欧州連合加盟国での厳格な執行がグローバルに展開;西アフリカ(ガーナ、コートジボワール)での規制強化が進行中 | 短期(2年以内) |

| グリシン/チオ硫酸塩浸出剤へのパイロット規模での転換 | -0.3% | オーストラリア(西オーストラリア州)、カナダ(オンタリオ州、ブリティッシュコロンビア州)、および一部の欧州プロジェクトでの局所的な試験;商業展開は限定的 | 長期(4年以上) |

| 危険物貨物に対する高い海上運賃プレミアム | -0.5% | アジア太平洋(中国、オーストラリア)からアフリカおよび南米への貿易航路;欧州域内輸送;北米向け太平洋横断航路 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

毒性とICMCコンプライアンス監査の厳格化

同規範は現在、最大タンクと配管に対応した二次封じ込め、固定モニター、および現地語でのコミュニティアウトリーチを義務付けています。Newmontのガーナプロジェクトは、コンプライアンスのためにトリプルコーティングされたコンクリート堤防と漏洩検知ポンプに300万〜500万米ドルを投資しました[2]WSP Group Africa、「ICMCコンプライアンス要件」、wspgroup.com、africa.wsp.com。年間監査費用は8万米ドルを超え、サプライヤーはサプライチェーン全体の認証を維持する必要があり、小規模ブレンダーの統合が進んでいます。監査に不合格となった鉱山は引取契約のキャンセルや資金調達の遅延リスクを抱え、確立された監査対応済みベンダーへの調達が促進されています。

グリシン/チオ硫酸塩浸出剤へのパイロット規模での転換

代替浸出剤は3〜5倍の試薬を消費し、硫化物含有鉱石での金回収率が80%を超えることはほとんどありません。プロセスウィンドウは厳密なpHと温度管理を必要とし、エネルギーコストを1トン当たり4〜6米ドル引き上げます。CyancoとCycladexのパートナーシップは反応速度の改善を目指していますが、商業的な立ち上げは宣言されていません。炭素税がCO₂換算1トン当たり80〜100米ドルを超えない限り、シアン化ナトリウムは決定的なコスト優位性を維持します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品形態別:物流面で優れた選択肢として固体がリード

固体シアン化ナトリウムは2025年の数量の60.81%を占め、長い保存期間と低い海上保険コストを重視する鉱山にとってのシアン化ナトリウム市場シェアの優位性を示しています。ブリケットは凍結に強く、オペレーターは溶液タンクなしに数週間分の在庫を保管できます。粉末は小規模製錬所向けですが、粉塵管理のための包装費用が発生します。

液体溶液は、遠隔地の砂漠や高地の鉱山がISOタンク輸送を採用し、溶解工程を省略してシアン化水素への暴露を抑制するにつれて、最も急速に成長すると予測されています。オンラインアナライザーに連動した自動計量により、廃棄物を最大8%削減します。ただし、加熱保管とより頻繁な輸送により運転資本が増加します。基本負荷にはブリケット、ピーク需要には溶液というハイブリッド供給契約を提供するサプライヤーは、プロセス制御システムの応答性が高まるにつれて、シアン化ナトリウム市場の追加収益を獲得することが期待されています。

エンドユーザー産業別:鉱業が支配し化学が加速

鉱業は2025年の数量の86.11%を占め、2g/t未満の品位での金溶解におけるシアン化ナトリウムの比類なき経済性を反映しています。典型的な試薬コストは回収された金1グラム当たり約1.50〜2.00米ドルであり、競合する浸出剤をはるかに下回ります。ヒープリーチプロジェクトは現在、1トン当たり1.2〜1.5kgの添加量に引き上げており、シアン化ナトリウム市場への安定した需要を確保しています。

化学セグメントは、ニトリル系医薬品および高純度電気めっき浴からの需要により拡大しています。液体シアン化物の精密投与はバッチ収率を向上させ、オペレーターの暴露を低減します。Draslovkaのナトリウムイオン電池前駆体への参入は、2030年までに年間5,000〜8,000トンを追加し、シアン化ナトリウム産業の顧客基盤をさらに多様化させる可能性があります。冶金、水処理、写真分野でのニッチな用途は需要の5%未満を占めますが、純度98〜99%グレードにはプレミアム価格が設定されています。

地域分析

アジア太平洋は2025年のシアン化ナトリウム市場の30.12%を占め、中国の輸出志向型生産者とオーストラリアの継続的な生産能力拡大に支えられています。Australian Gold Reagentsはクウィナナの生産量を30%増の年間13万トンに引き上げ、2030年までに金属377トンに達すると予測される国内金セクターに供給しており、これはシアン化ナトリウムの年間1万8,000〜2万2,000トンの増分需要に相当します。インドネシアおよびパプアニューギニアの鉱山は、粘土質の供給変動にシアン化物投与量を同期させるスパージングシステムを改修しており、中国の輸出業者はシアン化物規範への最終用途コンプライアンスを証明する文書を提供する必要があり、品質認証を強化しています。

北米は、2031年にかけてCAGR 3.98%という最も高い地域成長率が見込まれています。OricaによるCyancoの6億4,000万米ドルの買収により、地域生産能力は年間24万トンに倍増し、太平洋横断貨物よりも国内物流を好むネバダ州、オンタリオ州、ブリティッシュコロンビア州の操業に安定供給を提供しています。カナダ北部の鉱山は、年間数ヶ月に限られる冬季道路閉鎖による納入制限を克服するためにモジュール式プラントを検討しています。サカテカス州とソノラ州におけるメキシコのヒープリーチ拡張は、2029年までにさらに年間1万トンの需要を追加する可能性があります。

欧州の消費はロシアとCIS諸国に集中しており、シベリアおよびウラル地方の複合施設がシアン化物合成のために国内の苛性ソーダ流を活用しています。EvonikのCyPlus子会社は、EUの炭素国境調整措置に先立ち、プラント排出量を削減するための廃熱回収を検討しています。カザフスタンのUnited Chemical Companyは、貿易摩擦の中で試薬の自給自足への広範な転換を反映し、タラズからタジキスタンの顧客に年間2万5,000トンを供給する覚書を締結しています。

南米はペルー、アルゼンチン、ブラジルに依存しています。ペルーのセロ・デ・パスコにおけるテーリング再処理では、現在の金属価格で内部収益率18%以上を実現しながら、残留銀を回収するために1トン当たり1.5〜2.5kgのシアン化物を使用しています。アルゼンチンのプロジェクトは試薬コスト削減のために低い回収率を許容していますが、環境許可のためにライニング付き貯蔵施設への投資が必要です。ブラジルのUnigelは国内の液体供給を独占し、太平洋横断貨物よりも低い保険料を活用して近隣諸国への短距離海上輸送を行っています。

中東・アフリカはガーナ、スーダン、南アフリカに焦点を当てています。DraslovkaのエジプトプラントはWest Africanの鉱山への納入期間を2週間以内に短縮し、貨物コストと在庫保有コストを削減します。NewmontのAhafo Northは年間約5,000トンのシアン化物を必要とし、強化された封じ込めと監視設備を備えた操業前規範監査をすでに通過しています。南アフリカのより深い鉱脈とスーダンのインフラ不足は、試薬販売とターンキー取扱いサービスを組み合わせるサプライヤーに機会を創出しています。

規制環境

シアン化ナトリウムは主要地域において高危険性かつデュアルユースの化学物質として規制されており、化学物質登録、労働曝露、輸送管理、環境放出制限にわたってコンプライアンス対応が求められている。欧州連合では、シアン化ナトリウムはECHAの物質登録文書を通じてREACHの下で管理されており、米国ではシアン化物関連の製造・使用について労働者保護要件(OSHAの曝露限度)ならびに大気・水質コンプライアンス枠組みが重ねて適用される。

規制強化は、鉱業サプライチェーンにおける新たな国別生産安全基準や継続的な認証要件にも表れている。中国は2025年2月28日にGB 45189-2025(シアン化物安全生産管理に関する規格)を発行し、2025年9月1日から施行することで、生産安全、貯蔵、緊急管理に関する要件を正式に定めた。義務的規則に加え、国際シアン化物管理協会(ICMI)が運営する国際シアン化物管理規約は、金鉱山サプライチェーンにおける重要な調達ゲートであり続けており、継続的なサイトおよびサプライチェーン監査に支えられている。カナダは、2021年6月1日から施行されている金属・ダイヤモンド鉱業排水規則(MDMER)の更新を通じて、鉱業由来のシアン化物放出を引き続き管理している。

バリューチェーン分析

シアン化ナトリウムのバリューチェーンは、上流の原料およびエネルギーから始まり、限られた数の統合生産者と認証物流業者を通じて集約された後、鉱山現場や化学物質使用者に到達する。産業向け供給の大半はアンドルソフ法によって製造されており、アンモニア、天然ガス(メタン)、空気が白金・ロジウム触媒上でシアン化水素を生成し、その後水酸化ナトリウムで中和されて固体または溶液形態のシアン化ナトリウムとなる。このため、アンモニアおよび苛性ソーダの供給可能性、ならびにユーティリティおよび触媒システムの信頼性は、供給されるシアン化物の可用性に混乱を迅速に伝播しうる重要な上流拠点となっている。

ミッドストリームでは、危険物包装、ISOタンクまたはブリケット輸送、そして規約に沿った取扱いおよび緊急対応体制に依存しており、これらはしばしば生産者から鉱山顧客向けの一括サービス(技術支援、監査、在庫ソリューション)として提供される。ダウンストリームでは、鉱山側でユーザー管理の緩衝資産の追加が増加しており、例えばブリケット用のオンサイト貯蔵設備や固体を溶液に変換する溶解プラントなどにより、単一地域の液体供給への依存を低減している。2025年11月に南アフリカのSasolがアンモニアプラント故障を受けて宣言した不可抗力事態は、上流原料の単一障害が国内供給を制約し、実行可能な場合にはエンドユーザーが固体在庫や輸入品への転換を余儀なくされることを浮き彫りにした。

競合環境

シアン化ナトリウム市場は中程度に集中しており、Orica、Draslovka、TAEKWANG、Australian Gold Reagents、およびAnhui Shuguangが世界の生産能力の約60〜66%を共同で支配しています。Oricaの2024年2月のCyancoの6億4,000万米ドルでの買収により、生産能力は年間24万トンに倍増し、貨物輸送のボトルネック時における北米の冗長性が確保されました。これは主要な販売ポイントです。Draslovkaのナトリウムイオン電池化学品への参入は、採掘サイクルを超えた収益源を多様化します。Australian Gold Reagentsは低排出焼却炉と70%以上の廃水リサイクルを統合し、鉱山会社のスコープ1および2の削減目標に沿っています。

競争はスポット価格よりも、技術監査、再生回路設計、委託在庫などのサービスパッケージにますます軸足を移しています。中国の新規参入者は既存企業より最大12%安い価格を提示していますが、買い手が完全なICMC認証を要求する長期引取契約の確保に苦労しています。モジュール式オンサイト合成は白地ニッチを代表しており、シアン化水素フィードストックとターンキープラントをバンドルするサプライヤーは、輸送距離が500kmを超える地域でプレミアムマージンを獲得できます。輸送パートナーへの責任を上流に拡大する規制強化の精査が統合を加速させており、小規模ディストリビューターはコンプライアンスインフラを欠いています。

シアン化ナトリウム産業のリーダー企業

Australian Gold Reagents Pty Ltd

Draslovka

Orica Limited

Anhui Shuguang Chemical Group

TAEKWANG INDUSTRIAL CO. LTD

- *免責事項:主要選手の並び順不同

市場機会と将来展望

買い手がスポット調達よりも地域的な冗長性、短いリードタイム、監査対応可能な供給を優先する分野で新たな機会が生まれつつある。専用物流とターミナル能力に紐づく複数年契約はこの動きを示している。2026年3月、Draslovkaはネバダ州のゴールドマインズ向けにBarrick Mining Corporationにシアン化ナトリウムを供給する複数年供給契約を締結し、ネバダ州カーリンのハンドリングターミナル能力とメンフィス施設からの製品供給に支えられている。

もう一つの機会分野は、遠隔地やインフラが制約された市場における危険物輸送への曝露および在庫保有を削減するための地域生産能力の拡大と現地化である。オーストラリアでは、Australian Gold Reagentsが2025年11月にクインナナ拡張プロジェクトをエンジニアリング段階から建設段階に移行させ、総溶液能力を年間130,000トン、固体能力を年間60,000トンに引き上げることとし、鉱山会社が求める国内供給の確保やコンプライアンス性能の向上(生産者戦略で言及される排出・水管理の改善を含む)に対応している。中東・アフリカ地域では、エジプトがアレクサンドリアのシディ・ケリール石油化学コンプレックスにおいて、DrasChem Specialized Chemicals主導の2億米ドル規模のシアン化ナトリウム製造プロジェクトを承認し、第一段階で年間50,000トンを目標としており、輸送プレミアムや危険貨物制約が依然として続くアフリカの金市場に対する、より鉱山に近い供給の具体的なパイプラインを裏付けている。

最近の業界動向

- 2026年5月:Oricaのヒューストンのシアン化物生産プラントが国際シアン化物管理規約の下で5回目の認証を取得した。再認証により、生産・輸送全体で規約準拠の調達を求める主要な金鉱山会社に対するOricaの監査対応体制が強化され、北米における長期オフテイク量の維持に寄与している。

- 2025年11月:南アフリカ唯一の国内液体シアン化物生産者であるSasolは、アンモニアプラントの故障により原料供給が混乱したことを受けて不可抗力を宣言した。この操業停止により現地の液体供給が制約され、鉱業顧客は固体シアン化物在庫や代替供給ルートへの依存を強めることとなり、高リスク地域における冗長性および緩衝資産の価値を改めて示す結果となった。

- 2024年2月:Oricaは6億4,000万米ドルでCyancoの買収を完了し、北米におけるシアン化ナトリウム生産能力を年間240,000トンに倍増させた。この統合により、Oricaは国内物流の選択肢をもって大規模な金鉱業回廊に対応する能力を拡大し、危険な海上輸送のボラティリティへの曝露を低減した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、シアン化ナトリウム市場は、産業用消費向けに固体または液体溶液として供給・販売されるシアン化ナトリウムを対象としており、エンドユーザーおよび地域別の需要量に基づいて測定されている。

対象範囲の除外事項:市場で販売されないオンサイトの自家生産、およびシアン化ナトリウム以外のシアン化物誘導体は、市場総計には含まれない。

セグメンテーション概要

- 製品形態別

- 固体(ブリケット/粉末)

- 液体溶液

- エンドユーザー産業別

- 鉱業

- 化学

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- オーストラリアおよびニュージーランド

- インドネシア

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ロシア

- CIS(ロシアを除く)

- その他の欧州

- 南米

- ブラジル

- ペルー

- アルゼンチン

- その他の南米

- 中東・アフリカ

- ガーナ

- スーダン

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、シアン化ナトリウム需要が金属抽出や化学生産と連動する理由を説明する製品定義、貿易フロー、および最終用途の関連性を整合させることから始めた。貿易コードについてはUN Comtrade、金属・鉱業に関する背景情報についてはUSGS、シアン化物使用強度に影響する金需要シグナルについてはワールド・ゴールド・カウンシルなど、公開データセットを活用した。

前提条件を現実的に保つため、各国の鉱業省庁、環境・化学物質安全機関、およびシアン化処理の実務、投与量範囲、回収率について論じた査読論文などの情報源も確認した。さらに、生産能力の増強、プラント停止、物流制約を裏付けるため、企業の年次報告書、投資家向けプレゼンテーション、信頼できる業界ニュースからも情報を補完した。特定企業の財務情報、特許動向、および出荷レベルの輸出入確認については、承認された使用範囲内で有料データベースも選定して使用した。ここに挙げた情報源は例示であり、データ収集、入力値の検証、および未解決の疑問点の解消のために、その他多数の公開情報源および独自情報源も活用した。

一次インタビューおよび調査

生産者、流通業者、鉱山現場の調達チーム、化学物質購入者との一次的な意見交換を実施し、消費パターンおよび実務上の供給制約(固体ブリケットと液体溶液の間の製品形態選択を含む)を検証した。また、APAC、EMEA、南北アメリカ地域の専門家とも意見交換を行い、投与量の前提条件、調達契約、およびプラントによる納品スケジュールの管理方法が現地の実際の運用状況と照合できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:28% | 経営幹部(CXO):21% | APAC:42% |

| ミッド層:50% | 機能/部門責任者:33% | EMEA:34% |

| 小規模企業:22% | マネージャー:46% | 南北アメリカ:24% |

市場規模算定および予測

市場規模は、金および卑金属の処理活動を典型的な投与率とプロセス収率を通じてシアン化ナトリウム消費量に換算し、その後地域の操業慣行に応じて調整するトップダウン型の需要再構築を用いて算出した。単一の指標への依存を避けるため、サプライヤーの生産能力シグナル、契約数量に関するチャネルからのフィードバック、および価格と数量の組み合わせのサンプル抽出といった選択的なボトムアップ推計を用いてモデルを検証し、総計が現実的な範囲に収まっているかを確認した。

モデルで使用した主要な入力値には、主要鉱業地域における鉱石処理量の傾向、シアン化処理される鉱石の割合、鉱石1トン当たりの平均消費量、固体ブリケットと液体溶液の比率、および現地供給が限られる国の輸入依存度が含まれる。予測には、シアン化物需要を予想される金生産量および処理強度に結び付ける簡易的な回帰チェックに支えられたシナリオ分析を用い、その後、新規鉱山の稼働拡大、操業停止リスク、環境コンプライアンス強化に関する専門家の見解に基づいて経路を調整した。小規模市場についてボトムアップのシグナルが不完全な場合には、地域レベルの消費強度の範囲を適用し、貿易パターンおよびインタビューでのフィードバックと照合して検証した上で、総計を確定させた。

データ検証と更新サイクル

算出結果は、貿易収支、既知の生産能力変化、地域の鉱業活動といった独立したシグナルとの三角測量を用いて検証し、その後主要な差異について、その要因を把握するためのレビューを行った。ある国またはエンドユース区分の結果が予想パターンから大きく外れた場合には、前提条件を再確認し、必要に応じて専門家に再度連絡を取り、その変動が実際のものかモデル起因のものかを確認した。

最終承認前には、数値の整合性、単位の一貫性、換算ロジックを確認する複数回のアナリストレビューを経ることで、レポート全体を通じて数量および成長率の整合性を維持している。レポートは年1回更新され、大規模なプラント停止、新規生産能力の発表、鉱業生産量の急激な変動などの重要な事象が発生した場合には、暫定的な更新も行われる。納品直前には最終確認を行い、最新の公開情報および検証済みの現地フィードバックに基づく最新の見解をクライアントに提供している。

Mordor Intelligenceのシアン化ナトリウム市場規模算定と他社公表推計との比較

シアン化ナトリウムについて異なる市場規模が公表されるのは通常のことであり、これは各社が必ずしも同じ測定単位、同じ最終用途区分、または同じ価格・通貨換算時点を用いていないためである。また、ある推計が生産者の生産能力により重きを置き、別の推計がエンドユーザーの消費シグナルにより重きを置く場合にも差異が生じる。

一部の外部公表資料は、市場を主に米ドル建ての金額で示しており、流通業者のマージン、輸送費、またはより広範なシアン化物関連製品を含めている場合がある。この対象範囲の違いが数値のばらつきの一因であり、Mordor Intelligenceのアプローチでは、総計をシアン化ナトリウムのみの物理的需要量(トン)で報告しており、これにより価格変動によるノイズを回避し、集計を金属処理の消費量に直結させている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 1.26百万米ドル(2025年) | |

| 業界出版社A | USD 2.49 B (2024) | 市場規模を米ドルの消費金額で報告しており、価格設定、チャネルの上乗せ、および年度混在の価格前提を反映している可能性があるため、トン数ベースの総計とは直接比較できない。 |

| グローバル出版社B | USD 2.67 B (2024) | 異なる予測期間による金額ベースの規模算定を用いており、より広範な用途およびチャネル範囲を含む場合があり、流通業者の価格設定や関連化学品需要が反映されると総計が押し上げられる可能性がある。 |

表から明らかなように、最大の要因は些細な計算上の選択ではなく、何が集計対象となるかを左右する単位および対象範囲の選択である。市場をトン単位で表し、鉱業活動、貿易動向、専門家による投与量範囲と照合して検証することで、最終結果は透明性が保たれ、年ごとの再現も容易になる。

レポートで回答される主要な質問

シアン化ナトリウムの需要は2031年までにどの程度成長しますか?

世界の数量は2026年の131万トンから2031年までに156万トンに増加し、CAGR 3.58%に相当すると予測されています。

最も高い成長ポテンシャルを持つ地域はどこですか?

北米は最も強い見通しを示しており、再開された鉱床とヒープパッドの改修が消費を押し上げる中、CAGR約3.98%で成長しています。

鉱山会社が代替浸出剤よりもシアン化ナトリウムを好む理由は何ですか?

グリシンおよびチオ硫酸塩ルートは3〜5倍の試薬を消費し、回収率が80%を超えることはほとんどなく、シアン化物が最もコスト効率の高い選択肢であり続けています。

モジュール式オンサイトシアン化物プラントはどのような役割を果たしますか?

年間1万〜3万トンのスキッドマウント型ユニットは、遠隔地における運賃プレミアムを削減し、在庫運転資本を最大40%削減します。

最終更新日: