レプトスピラ症治療市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 529.31 百万米ドル |

| 市場規模 (2030) | 701.68 百万米ドル |

| 成長率 (2025 - 2030) | 5.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレプトスピラ症治療市場分析

レプトスピラ症治療市場は2025年に5億2,931万米ドルに達し、2030年までに7億168万米ドルへ拡大すると予測されており、同期間のCAGRは5.80%となっています。ギリシャ、ブラジル、インドにおける記録的な洪水被害と、ワンヘルス投資の増加が相まって、レプトスピラ症治療市場は主流の公衆衛生計画に組み込まれるようになっています。二重用途ワクチンの普及、経口抗生物質の安定した需要、迅速診断に関する病院プロトコルが現在の収益を支えており、AI対応のポイントオブケアデバイス、多価ワクチンパイプライン、雇用主負担の予防投薬プログラムが段階的な成長機会を生み出しています。ベトナム、米国、欧州連合の規制当局は、体系的な家畜ワクチン接種と抗菌薬適正使用に関して方針を一致させており、長期的な予防的抗生物質投与よりもワクチンと分子診断を優先する予防重視モデルを強化しています。主要な動物用医薬品企業が製造能力とデジタルプラットフォームを拡大してレプトスピラ症治療市場での差別化シェア確保を目指す中、競争力学は中程度の分散状態を維持しています。一方、アフリカ農村部や東南アジアの一部地域における慢性的なワクチン供給不足は需要実現を制限しており、強靭なコールドチェーンインフラと地域内の充填・仕上げ能力の重要性を浮き彫りにしています。

主要レポートのポイント

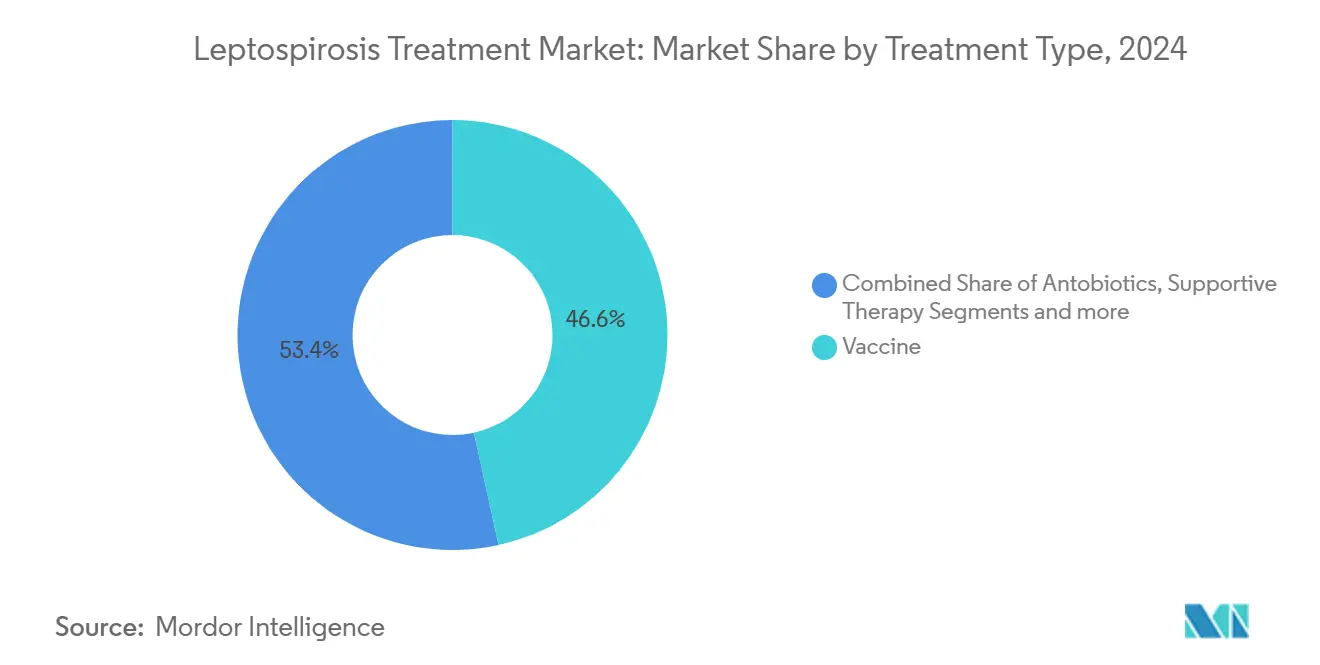

- 治療タイプ別では、ワクチンが2024年のレプトスピラ症治療市場シェアの46.56%を占めてトップとなり、補助療法は2030年にかけてCAGR 6.35%で成長すると予測されています。

- 投与経路別では、経口製剤が2024年のレプトスピラ症治療市場規模の58.56%を占め、静脈内投与療法はCAGR 6.98%で拡大しています。

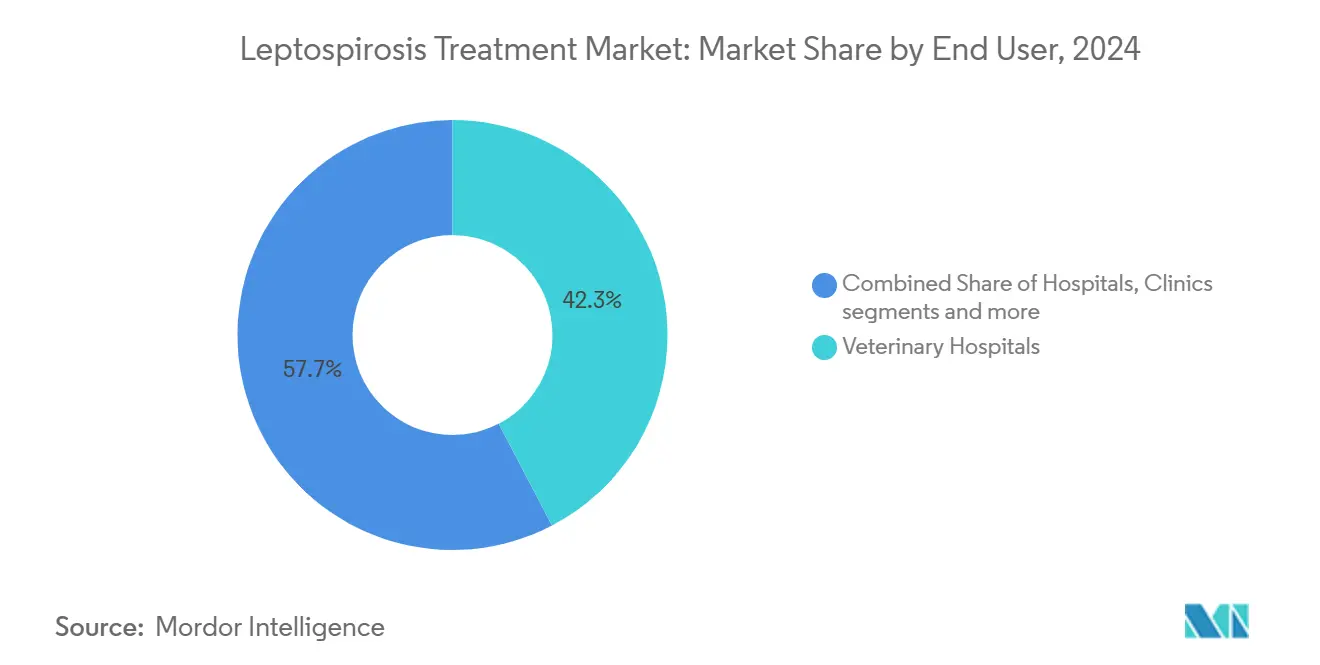

- エンドユーザー別では、動物病院が2024年のレプトスピラ症治療市場シェアの42.34%を占め、人間向け病院がCAGR 7.12%で2030年まで最高の成長率を記録しています。

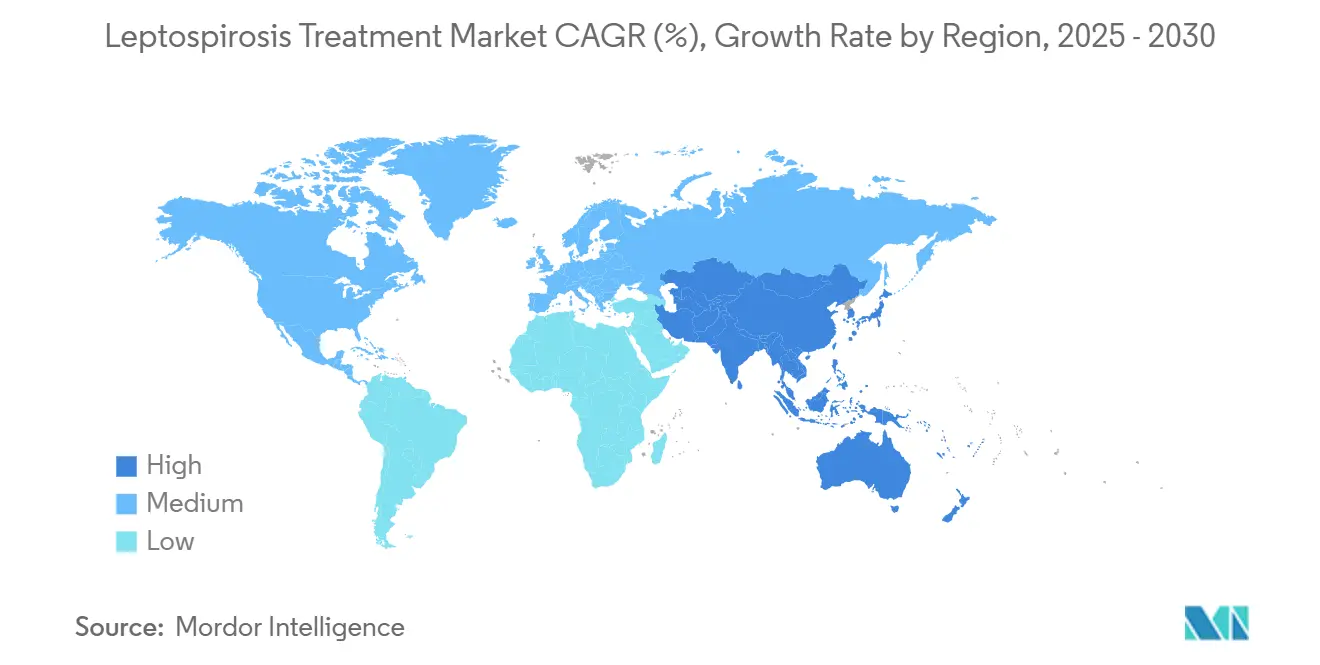

- 地域別では、北米が2024年のレプトスピラ症治療市場で33.43%のシェアを維持し、アジア太平洋は2030年にかけてCAGR 7.89%で推移しています。

世界のレプトスピラ症治療市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気候変動による洪水発生率の上昇 | +1.2% | 地中海、東南アジア、ラテンアメリカ | 短期(2年以内) |

| 政府による家畜ワクチン接種プログラム | +0.9% | アジア太平洋、ラテンアメリカ、アフリカ | 中期(2~4年) |

| COVID後のワンヘルス意識の高まり | +0.8% | 北米、欧州、世界的な波及 | 中期(2~4年) |

| 迅速な分子診断の普及 | +0.7% | 北米、欧州連合、アジアの都市部 | 短期(2年以内) |

| 統合的な齧歯類防除バイオテクノロジーソリューション | +0.5% | 世界の農業集約地域 | 長期(4年以上) |

| 雇用主負担の予防投薬義務化 | +0.4% | 東南アジア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

気候変動による洪水に関連した発生率の上昇

記録的な洪水が季節的な降雨に代わり、アウトブレイクの主要な引き金となっています。2023年の嵐ダニエルはギリシャでのレプトスピラ症症例を10倍に増加させ、患者の84.6%が汚染水に直接曝露していました[1]スピリドン・マブルーリス、「2023年9月の嵐ダニエルとその後のテッサリア洪水が感染症の発生に与えた影響」、MDPI、mdpi.com。ブラジルの2024年リオグランデドスル州洪水では958件の確定症例と30名の死者が発生し、インドのケーララ州では2,996件の症例と184名の死者が記録され、5年間で最高水準となりました[2]世界保健機関東南アジア地域事務局、「疫学速報」、who.int。保健機関は現在、洪水リスクの高い地区に治療薬と診断薬を事前配備しており、レプトスピラ症治療市場はイベント主導型の物流とジャストインタイム備蓄へと移行しています。これらの極端な気象現象は、レプトスピラ症をデング熱やマラリアと数時間以内に区別できる迅速な分子検査への需要も高め、標的治療を可能にし、広域スペクトル抗生物質への依存を低減しています。ベンダーとの協議によると、洪水関連の調達が2024年のアジア太平洋ワクチン入札の約5分の1を占めており、定常的な購買から緊急購買へのシフトが反映されています。

政府による家畜ワクチン接種プログラムの拡大

アジア太平洋の各国政府は食料安全保障政策を人獣共通感染症対策と連携させています。ベトナム農業省は現在、レプトスピラ症およびその他の人獣共通感染症に対して家畜の80%カバレッジを義務付けています。この義務化により予測可能な複数年にわたる需要が確保され、地域の血清型に合わせた多価製剤の規模拡大がメーカーに促されています。タイやインドネシアでも同様のプログラムが展開されており、いずれも事前資格を取得したサプライヤーへの引き取りを保証する官民共同融資を基盤としています。この政策的背景は、動物用ワクチンを国家疾病対策予算に組み込むことでレプトスピラ症治療市場を拡大させており、確立された規制実績とコールドチェーン網を持つ企業に有利な動態をもたらしています。市場調査によると、東南アジアのワクチン入札額は厳しい財政状況にもかかわらず2024年に14%上昇したことが確認されています。

COVID後の人獣共通感染症に関するワンヘルス意識

パンデミックは保健省、農業省、環境省にわたってワンヘルスの考え方を主流化させました。現在の資金の流れは、動物と人間のデータをリアルタイムで収集する分野横断的なサーベイランスプラットフォームと診断ネットワークを優先しています。家畜と人間の明確な接点を持つレプトスピラ症は、その初期の受益者となっています。米国とドイツの病院は、以前は平均6日かかっていた診断の遅延を短縮するため、発熱性疾患アルゴリズムにレプトスピラ症パネルを組み込んでいます。バージニア・コモンウェルス大学とUSDA研究所での研究助成金は組換え抗原とAI意思決定支援ツールに焦点を当て、将来のパイプラインをさらに強固にしています。これらの投資はレプトスピラ症治療市場の科学的基盤を強化し、PCRキットと標的治療薬を統合した検査・治療バンドルの商業的な展開余地を広げています。

迅速な分子診断の普及

ディープラーニング分析と組み合わせたポイントオブケアPCRは、2分以内に感度96.3%、特異度100%を達成できるようになっています(ネイチャー・コミュニケーションズ)。ZoetisのVetscan Imagystなどのプラットフォームは同様のAIを尿沈渣に適用し、動物病院での意思決定を加速させています(Zoetis)。迅速な診断により抗生物質の早期投与が可能となり、重症例での転帰が改善され、経験的な広域スペクトル使用を制限することで抗菌薬適正使用が支援されます。低リソース環境向けに設計されたサンプルから結果までの一体型カートリッジの登場により、特に検査インフラが乏しいラテンアメリカやサハラ以南のアフリカにおいて、レプトスピラ症治療市場の対応可能な需要量がさらに拡大しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ジェネリック抗生物質に対する低価格圧力 | -0.8% | 価格感応度の高い市場で顕著なグローバル | 長期(4年以上) |

| 低所得地域における慢性的なワクチン供給不足 | -0.6% | サハラ以南のアフリカ、農村部の東南アジア、ラテンアメリカ | 中期(2~4年) |

| 非特異的な初期症状による診断不足 | -0.5% | 診断能力が不足している地域 | 短期(2年以内) |

| 予防投薬に対する抗菌薬適正使用の制限 | -0.4% | 北米、欧州連合、先進アジアへの波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ジェネリック抗生物質に対する低価格圧力

ジェネリックのドキシサイクリンとペニシリンは依然として有効な第一選択薬です。その広範な入手可能性は平均販売価格を抑制し、ブランド製剤の収益上昇余地を制限しています(UpToDate)。メーカーは薬剤をコンパニオン診断とバンドル化したり、病院の処方集が適度なプレミアムを受け入れる重症例向けに静脈内投与版を位置付けることで対応しています。しかし発展途上国では、医師がジェネリックを選択することが多く、革新的な治療薬の市場浸透が遅れ、コスト重視の調達規範が強化されています。

低所得地域における慢性的なワクチン供給不足

コールドチェーンの脆弱性と地域内の充填・仕上げ能力の不足が、多価ワクチンの慢性的な不足を引き起こしています。タンザニア農村部、ラオス、ブラジル内陸部では2024年のアウトブレイク時に在庫切れが発生し、動物から人間への感染拡大を抑制するには遅すぎる緊急輸入を余儀なくされました。市場参加者は、バッチサイズの柔軟性の不足と高い運転資本需要が小規模流通業者にとっての障壁であると指摘しています。地域の製造拠点が拡大しない限り、レプトスピラ症治療市場は疾病負担に対して引き続き低パフォーマンスとなるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:ワクチンが予防重視戦略を牽引

ワクチンは2024年のレプトスピラ症治療市場の46.56%を占め、動物と人間の統合的な予防に向けた政策転換を反映しています。補助療法は、病院が重症例に対する腎代替療法と人工呼吸プロトコルを正式化するにつれ、CAGR 6.35%で成長しています。抗生物質は即時の治療ニーズにより基本的な需要量を維持していますが、適正使用の枠組みが長期的な予防投薬を制限しています。VirbacのLepto 4-Wayなどの多価製品は、ニュージーランドの酪農牛群で蔓延している新興血清型を標的としています(Virbac)。ロイシンリッチリピートタンパク質に関する研究はハムスター試験で75%の生存率をもたらし、将来のワクチンが追加接種間隔を短縮できる可能性を示唆しています(熱帯医学・感染症学誌)。

牛向けに評価中の第二世代mRNA候補は、人間用ワクチンから動物用ラインへの技術波及を示しており、群れの健康プログラムにおけるレプトスピラ症治療市場規模を再形成する可能性があります。支持療法のイノベーションは抗酸化剤に焦点を当てていますが、N-アセチルシステイン試験は標準的な輸液管理を上回る成績を示していません(外科・医学年報)。そのためメーカーは、適正使用ガイドラインに違反することなく段階的な価値を生み出す、第一選択抗生物質と補助的電解質を組み合わせたコンビネーションパックに注力しています。

投与経路別:経口の利便性と静脈内投与の有効性

経口薬は、ドキシサイクリンの携帯性と患者アドヒアランスの優位性を背景に、2024年のレプトスピラ症治療市場シェアの58.56%を占めました。静脈内投与製品は、気候変動によるアウトブレイク時に肺出血や急性腎障害による入院が増加するにつれ、CAGR 6.98%で拡大しています。先進国市場では迅速なトリアージにより静脈内投与の使用率が高く、新興国では地域ベースの経口プログラムが好まれています。パルス経口ドキシサイクリンと持続的静脈内ペニシリンを比較した臨床試験では、軽症例では同等の転帰が示されましたが、重症例では静脈内投与群で優れた腎保護効果が実証されました。

農業従事者の季節的予防投薬向けに長時間作用型筋肉内製剤の開発が続いています。初期プロトタイプは4週間のカバレッジを約束しており、服薬遵守の問題を緩和し、投与頻度を減らすことでレプトスピラ症治療市場を拡大できる可能性があります。メーカーは粘膜デリバリー向けのナノ粒子キャリアも試験していますが、動物用処方における前例が限られているため、規制上の経路は依然として不確実です。

エンドユーザー別:動物病院が二重用途市場をリード

動物病院は2024年のレプトスピラ症治療市場の42.34%を占め、家畜ワクチン接種が動物の生産性と人間の健康の両方を守る役割を反映しています。CAGR 7.12%で拡大している人間向け病院は、未分化の発熱をレプトスピラ症として再分類する改善されたサーベイランスの恩恵を受けています。職域クリニックは現場作業員に予防的抗生物質を配布し、AI対応の迅速検査を採用して職場復帰までの時間を短縮し始めています。

複数施設にわたる米国の研究で未接種犬の11.6%に血清陽性が記録された後、定期的な犬のワクチン接種が増加しています。ベトナム、タイ、マレーシアの雇用主負担の家畜スキームは、半年ごとの免疫化ウィンドウ中に繰り返し注文を確保し、流通業者の予測可能なスループットを高めています。人間向け病院では、電子カルテとの診断統合により、パイロットネットワークにおける平均治療開始時間が72時間から24時間に短縮されており、三次医療センター全体でレプトスピラ症治療市場規模のさらなる上昇余地を示しています。

地域分析

北米は2024年のレプトスピラ症治療市場で33.43%のシェアを維持しており、これは広範な動物用医薬品流通チャネルと強固な償還制度によるものです。米国獣医内科学会の犬への全般的なワクチン接種ガイドラインが基本需要を支え、農業雇用主は綿花、米、酪農業の季節労働者にもカバレッジを拡大しています。

アジア太平洋は、ベトナムの家畜ワクチン接種80%義務化とアウトブレイクサイクルを加速させる繰り返すモンスーン洪水に牽引され、2030年にかけて最速のCAGR 7.89%を記録しています。インドの2024年ケーララ州アウトブレイクは体系的な診断ギャップを露呈しましたが、迅速対応キットを優先する州の備蓄予算も促進しました。中国と日本はそれぞれ酪農・養豚セクターのアップグレードを通じて貢献しており、いずれもバイオセキュリティ監査にレプトスピラ症ワクチン接種を組み込んでいます。

欧州では、気候適応資金が人獣共通感染症への備えを優先するにつれ、着実な成長が見られます。嵐ダニエル後、ギリシャはワクチン備蓄のための緊急資金を割り当て、ドイツは家畜免疫化を補完するための統合的な齧歯類防除バイオテクノロジーを試験しています。南米とアフリカは浸透度の低い機会を示しています。ブラジルのリオグランデドスル州洪水は潜在的な需要を浮き彫りにしていますが、断片的な償還制度とコールドチェーンの不備が、高い疾病負担にもかかわらず普及を妨げています(パソジェンズ誌)。南スーダンでは牛の血清陽性率が66.95%に達しており、ワクチンアクセスが改善された場合の未開拓の潜在性を示しています。

競争環境

レプトスピラ症治療市場は中程度の分散状態を維持しています。Zoetis、MSD Animal Health、Virbacはグローバルな流通網と規制経験を活かしてリーダーシップを維持しています。Zoetisはメルボルン工場を年間1億3,000万回分のワクチン生産能力に拡大し、アジア太平洋への浸透を強化しています。MSDの8億9,500万米ドルのカンザス州投資は、抗原生産から充填・仕上げまでの垂直統合を推進し、アウトブレイク主導の急増時の迅速な規模拡大を可能にしています。

戦略的な動きは診断に集中しています。ZoetisのVetscan ImagystはAI尿沈渣分析を追加し、技術者のトレーニング時間を短縮してターンアラウンドを改善しています。GSKのBlujepa(ゲポチダシン)の承認は、適正使用グループが新たなメカニズムを探索する中で、耐性レプトスピラ菌に対する潜在的なオフラベル使用の可能性を開いています。小規模なバイオテクノロジー企業はバクテリオファージ療法と植物由来化合物を探索していますが、規模は依然として限られています。

市場参入障壁はコールドチェーン物流と規制の調和に依存しています。Indian ImmunologicalsやCeva Santé Animaleなどの地域プレーヤーは、輸入品より低価格の国内製造不活化ワクチンで競争し、価格感応度の高いセグメントで多国籍企業のシェアを侵食しています。それでも、政府調達が広範な血清型カバレッジと実証済みのバッチ品質指標を重視する場合、プレミアムな多価製品は牽引力を維持しています。

レプトスピラ症治療業界リーダー

Zoetis

MSD Animal Health (Merck & Co.)

Boehringer Ingelheim Animal Health

Elanco

Virbac

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:MSD Animal Healthは動物用ワクチン製造能力強化のため、カンザス州デソートで8億9,500万米ドルの拡張を確認しました。

- 2024年3月:Zoetisはメルボルンの施設を取得し、年間ワクチン生産量を1億3,000万回分に拡大しました。

世界のレプトスピラ症治療市場レポートの範囲

本レポートの範囲として、レプトスピラ症は動物から人間に感染する可能性のある人獣共通感染症であり、人間と動物の両方に感染する可能性があります。レプトスピラ症の治療は主に、感染を排除するためのドキシサイクリンやペニシリンなどの抗生物質療法を含みます。

レプトスピラ症治療市場は、治療タイプ別(ペニシリン、アンピシリン、ドキシサイクリン、セフトリアキソン、アジスロマイシン、テトラサイクリン、その他)、診断別(顕微鏡的凝集試験、全血球計算、尿検査、その他)、エンドユーザー別(病院、専門クリニック、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 抗生物質 |

| ワクチン |

| 支持療法 |

| 補助療法 |

| 経口 |

| 静脈内投与 |

| その他 |

| 病院 |

| クリニック |

| 動物病院 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ |

| 治療タイプ別 | 抗生物質 | |

| ワクチン | ||

| 支持療法 | ||

| 補助療法 | ||

| 投与経路別 | 経口 | |

| 静脈内投与 | ||

| その他 | ||

| エンドユーザー別(金額) | 病院 | |

| クリニック | ||

| 動物病院 | ||

| その他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

レプトスピラ症治療市場の現在の価値はいくらですか?

市場は2025年に5億2,931万米ドルに達しており、2030年までに7億168万米ドルに達すると予測されています。

レプトスピラ症治療市場で最大のシェアを持つセグメントはどれですか?

ワクチンが2024年に46.56%のシェアで首位を占めており、予防への世界的な転換を反映しています。

レプトスピラ症治療市場で最も成長が速い地域はどこですか?

アジア太平洋が家畜ワクチン接種義務化と頻繁な洪水関連アウトブレイクに牽引され、CAGR 7.89%で最速の拡大を記録しています。

静脈内投与療法が注目を集めているのはなぜですか?

入院治療を必要とする重症例の増加が静脈内投与製剤を押し上げており、CAGR 6.98%で成長しています。

気候変動はレプトスピラ症治療市場にどのような影響を与えていますか?

ギリシャ、ブラジル、インドにおける極端な洪水被害がアウトブレイクの頻度を高め、各国政府がワクチンの備蓄と迅速診断の加速を促しています。

最終更新日: