リウマチ治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 51.23 十億米ドル |

| 市場規模 (2031) | 56.80 十億米ドル |

| 成長率 (2026 - 2031) | 2.08% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリウマチ治療薬市場分析

リウマチ治療薬市場規模は、2025年の503億6,000万米ドルから2026年には512億3,000万米ドルに拡大し、2026年から2031年にかけて年平均成長率2.08%で成長して、2031年には568億米ドルに達する見込みです。

高齢化人口の拡大、自己免疫疾患スクリーニングの普及、および支払者が支援する治療目標達成プロトコルにより治療対象患者層は拡大しているものの、バイオシミラーによる価格圧縮とJAK阻害薬に対する枠囲み警告が販売量の増加を相殺するため、純成長は依然として抑制されています。アダリムマブバイオシミラーに対する互換性指定により、薬局レベルでの代替調剤が可能となり、低コスト競合品のシェア獲得が加速し、先発品メーカーの利益率を圧迫しています。一方、皮下注射用オートインジェクターおよびオンボディポンプは患者を点滴センターから遠ざけ、米国の支払者が設定した在宅ケアインセンティブを強化しており、ケアの場にかかるコストを最大50%削減しています。メーカー各社は、純価格の低下に伴い、適応症の拡大、デバイスの革新、および患者支援プログラムへの転換を図り、価値の維持に努めています。

主要レポートのポイント

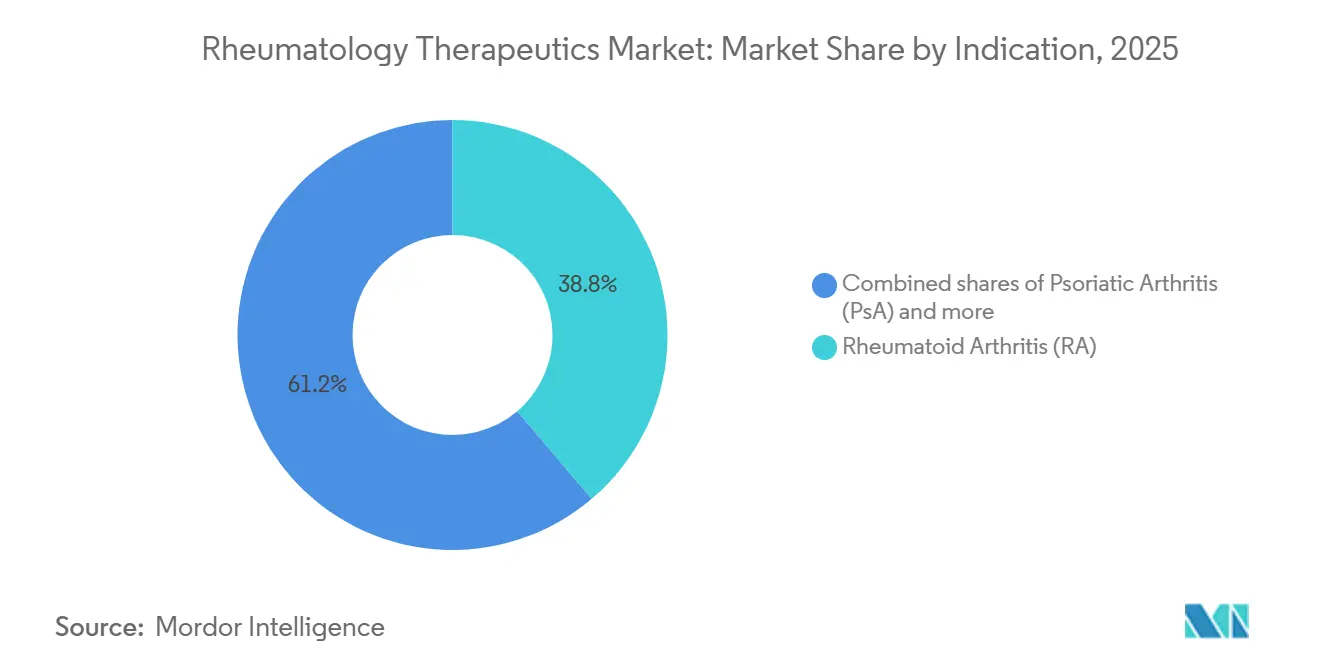

- 適応症別では、関節リウマチ(RA)が2025年のリウマチ治療薬市場シェアの38.78%を占め、乾癬性関節炎(PsA)は2031年にかけて年平均成長率4.12%で成長する見込みです。

- 薬剤クラス別では、従来型合成疾患修飾性抗リウマチ薬(csDMARDs)が2025年のリウマチ治療薬市場シェアの20.34%を占め、分子標的型合成疾患修飾性抗リウマチ薬(tsDMARDs)は2031年にかけて年平均成長率3.45%で成長する見込みです。

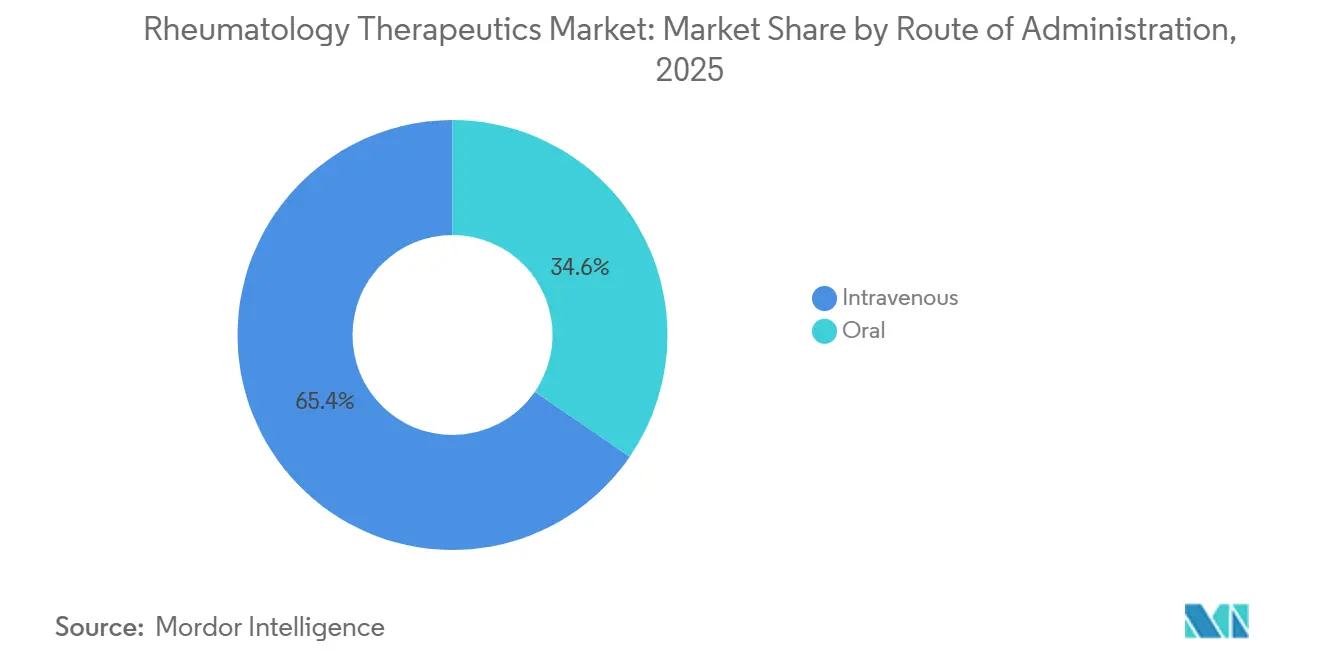

- 投与経路別では、静脈内投与が2025年のリウマチ治療薬市場の65.41%を占め、経口投与セグメントが年平均成長率4.09%で最も速い成長を示しています。

- 流通チャネル別では、病院薬局がリウマチ治療薬市場の48.91%を占め、小売薬局が年平均成長率4.65%で最も速い成長を示しています。

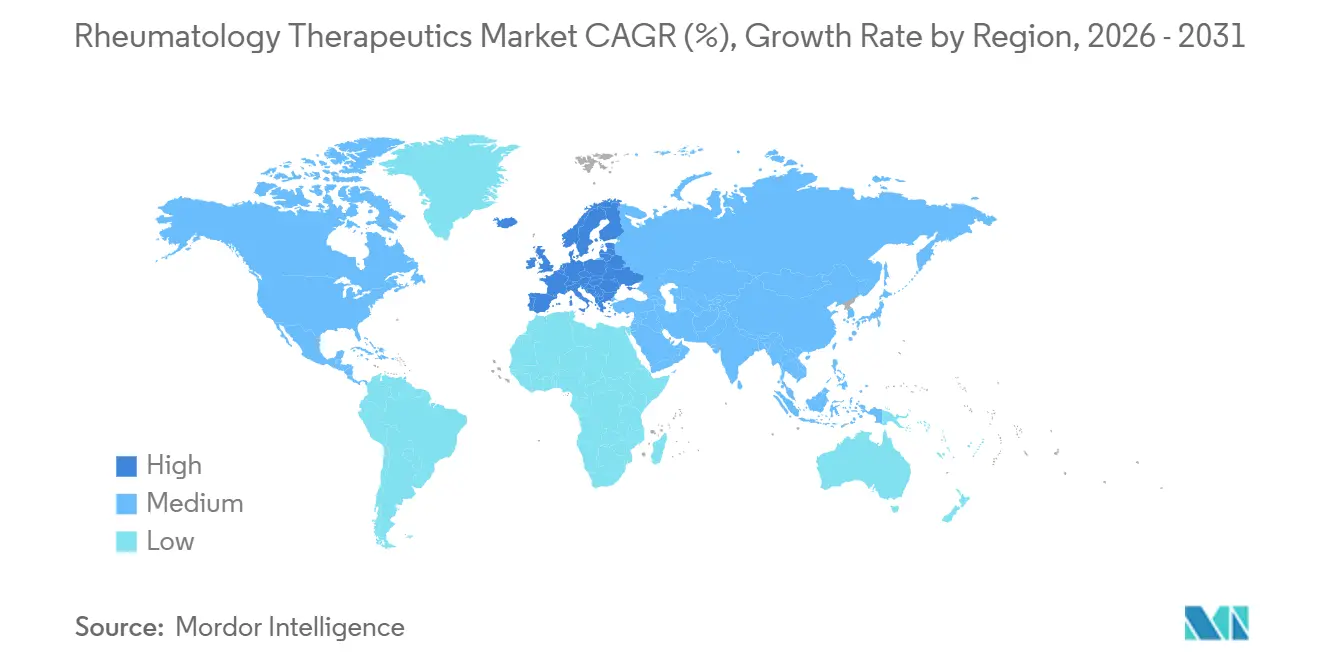

- 地域別では、北米が2025年に39.34%の金額シェアでトップとなり、欧州は2031年にかけて最も高い地域別年平均成長率4.34%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルリウマチ治療薬市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自己免疫疾患負担の増大と患者の高齢化 | +0.5% | 世界全体、北米と欧州で最大の絶対的成長 | 長期(4年以上) |

| リウマチ学における生物学的製剤およびバイオシミラーの採用加速 | +0.4% | 世界全体、北米と欧州が主導、アジア太平洋地域が追随 | 中期(2〜4年) |

| 分子標的型低分子化合物(JAK/TYK2)の拡大 | +0.3% | 北米、欧州、アジア太平洋地域での選択的普及 | 中期(2〜4年) |

| 治療目標達成に向けた有利な償還制度と診療ガイドラインの整合 | +0.3% | 北米、欧州、日本 | 短期(2年以内) |

| 互換性指定による米国バイオシミラー普及の促進 | +0.2% | 米国 | 短期(2年以内) |

| 皮下注射デバイスによる在宅・自己投与へのシフト | +0.2% | 北米、欧州、アジア太平洋地域の都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自己免疫疾患負担の増大と患者の高齢化

関節リウマチの発症率は50歳を超えると急激に上昇し、乾癬性関節炎および体軸性脊椎関節炎の同時増加は、画像診断とバイオマーカー活用の向上を反映しています。世界保健機関は、2050年までに60歳以上の世界人口が21億人に達し、2020年比で2倍になると予測しています[1]世界保健機関、「高齢化と健康」、who.int。これにより対象患者層は拡大するものの、高齢患者は心血管疾患および悪性腫瘍リスクを蓄積しており、FDAの枠囲み警告のもとでJAK阻害薬の処方が制限されるため、臨床医はcsDMARDsや低強度レジメンへと誘導されています。支払者もこの慎重姿勢を強化し、生物学的製剤承認前にメトトレキサートの治療失敗を義務付けることで、最適な疾患コントロールまでの期間を延長しています。これらの制約は、患者基盤が拡大する中でも高額療法の普及を抑制しています。

リウマチ学における生物学的製剤およびバイオシミラーの採用加速

バイオシミラーの互換性指定が価格を混乱させています。Simlandiは2024年2月にアダリムマブ互換性ラベルを最初に取得し、続いてHadlimaとYuflymaが2025年に取得し、処方者の同意なしに薬剤師による代替調剤が可能となりました[2]米国食品医薬品局、「バイオシミラーおよび互換性生物学的製剤」、fda.gov。Evernorthのデータによると、Humiraバイオシミラーは2024年第4四半期までにアダリムマブ処方の相当なシェアを占め、2025年第1四半期には先発品を上回りました。純価格は大幅に低下し、アクセスは拡大しましたが利益率は圧縮されています。FDAのドラフトガイダンス(2025年10月)は、分析的同等性が十分な場合に比較有効性試験を免除することを提案しており、バイオシミラーの開発期間を半減させる可能性があり、Samsung BioepisやCelltrionなどの統合型開発企業にとって恩恵となります。

関節リウマチ、乾癬性関節炎、体軸性脊椎関節炎における分子標的型低分子化合物(JAK/TYK2)の拡大

経口JAK阻害薬は注射剤に比べて利便性が高い一方、クラス全体の安全性警告が普及を制限しています。Pfizerは心血管および悪性腫瘍シグナルを受けてXeljanzの新適応症開発を中止しましたが、AbbVieのRinvoqは2024年第3四半期の売上高が46%増の18億米ドルに達したものの、同様の枠囲み警告を依然として有しています。Bristol-Myers SquibbのTYK2阻害薬デウクラバシチニブはJAKクラスの一部リスクを回避し、乾癬性関節炎を対象とした第3相試験が進行中であり、差別化された経口薬として位置付けられています。JAK使用前に生物学的製剤の治療失敗を要求するステップ療法規則は、患者の錠剤への選好にもかかわらず普及を遅らせています。

治療目標達成に向けた有利な償還制度と診療ガイドラインの整合

米国リウマチ学会(ACR)および欧州リウマチ学会(EULAR)のガイドラインは、寛解まで迅速に治療を強化することを推奨しています。米国の保険会社はこれをバイオシミラー優先方針に転換しており、CVS Caremark、Cigna、UnitedHealthcareは2024年から2025年にかけてTNF阻害薬およびIL阻害薬全体にバイオシミラーのステップ療法を導入しました[3]CVS Health、「スペシャルティファーマシートレンド2025」、cvshealth.com。インフレ抑制法は2026年からメディケアの価格交渉を導入し、2025年からパートDの自己負担上限を2,000米ドルに設定することで、コスト負担を保険プランに移行させ、高額革新薬への審査を厳格化しています。欧州では、フランスの2025年バイオシミラー行動計画が2027年までにアダリムマブおよびエタネルセプトの普及率80%を目標とし、同様の動向を強化しています。

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速なバイオシミラー普及による価格侵食と支払者圧力 | -0.3% | 北米、欧州 | 短期(2年以内) |

| JAKクラスの安全性上の逆風(枠囲み警告、ラベル制限) | -0.3% | 世界全体、北米と欧州で最も深刻 | 中期(2〜4年) |

| 高額な自己負担コストと利用管理(ステップ療法、アキュムレーター) | -0.2% | 米国、カナダの民間保険プランへの波及 | 短期(2年以内) |

| PBM傘下のスペシャルティネットワークへのチャネル集約による選択肢の制限 | -0.2% | 米国、一部欧州市場でも台頭 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急速なバイオシミラー普及による価格侵食と支払者圧力

Humiraバイオシミラーは2024年第4四半期までに高い処方シェアを達成し、PBMがバイオシミラー優先プロトコルを義務付けた1四半期後には先発品を上回りました。新たなバイオシミラーが2025年から2026年にかけてFDAおよびEMAの承認を取得するにつれ、トシリズマブおよびエタネルセプトにも同様の侵食が迫っています。先発品メーカーはより深いリベートと自己負担支援で対抗していますが、純価格は下落し続け、高所得市場のトップライン成長に重くのしかかっています。

JAKクラスの安全性上の逆風(枠囲み警告、ラベル制限)

JAK阻害薬ファミリーに対する安全性警告は、処方および保険適用規則の両方を再形成しました。ORAL Surveillance試験がJAK阻害薬を50歳以上の関節リウマチ患者における心臓イベント、がん、血栓の高発生率と関連付けた後、米国食品医薬品局はすべての承認薬剤に枠囲み警告を追加し、支払者は利用管理を迅速に強化しました。その後Pfizerはトファシチニブ(Xeljanz)の新適応症開発を中止し、2024年に特許が失効したことで、経口疾患修飾薬市場の大部分を競合他社に事実上譲渡しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

適応症別:乾癬性関節炎の拡大が関節リウマチの成熟を上回る

関節リウマチは2025年のリウマチ治療薬市場シェアの38.78%を維持しましたが、アダリムマブバイオシミラーが2024年第4四半期までに米国処方の相当なシェアを獲得し、2024年には中国で過半数を占めたことで先発品の価格が圧縮され、そのマージンは縮小しています。乾癬性関節炎は現在より小さなシェアを占めていますが、2031年にかけて年平均成長率4.12%で成長すると予測されており、これは成熟した関節リウマチの成長率の2倍以上であり、リウマチ治療薬市場において最も急速に進展する適応症となっています。AbbVieのSkyriziは2024年6月に乾癬性関節炎の米国承認を取得し、2024年第3四半期に前年比で大幅増となる32億米ドルの売上高を記録し、関節および皮膚疾患全体にわたるIL-23阻害に対する旺盛な需要を確認しました。

薬剤クラス別:安全性審査にもかかわらず分子標的型合成薬が拡大

従来型合成疾患修飾性抗リウマチ薬(csDMARDs)は2025年のリウマチ治療薬市場シェアの20.34%を占めており、ガイドラインが依然として治療強化前にメトトレキサートの治療失敗を要求しているためです。メトトレキサートの費用は月額20米ドル未満であり、高い使用量を維持していますが、患者の30〜40%が治療目標を達成できないため、リウマチ治療薬市場の持続的な底支えとなっています。JAK阻害薬を中心とする分子標的型合成薬は、2031年にかけて年平均成長率3.45%で拡大すると予測されており、薬剤クラスの中で最も速い成長を示していますが、心血管および悪性腫瘍リスクに関する枠囲み警告により、若年かつ低リスクの患者への使用が制限されています。AbbVieのRinvoqは2024年第3四半期に18億米ドルを創出し、46%の急増を記録しており、支払者のステップ療法にもかかわらず関節リウマチ、乾癬性関節炎、体軸性脊椎関節炎全体にわたる経口薬への旺盛な需要を示しています。Pfizerは2024年の特許失効後にトファシチニブの新適応症開発を撤退し、経口疾患修飾性抗リウマチ薬の領域を新たな競合他社に事実上譲渡しました。

投与経路別:経口の利便性が静脈内投与の優位性に挑戦

静脈内製剤は2025年のリウマチ治療薬市場の65.41%を占めました。メトトレキサート、レフルノミド、JAK阻害薬またはTYK2阻害薬などの経口疾患修飾性抗リウマチ薬は、錠剤を好む若年層および外来遠隔医療フォローアップへの償還拡大に後押しされ、2031年にかけて年平均成長率4.09%で成長すると予測されています。皮下注射生物学的製剤および新しい経口薬は、米国の保険会社がエピソード総費用の30〜50%と見積もる点滴センター費用を排除できるため、支持を集めています。AbbVieはクエン酸フリーのSkyriziを展開し、注射部位の疼痛を軽減するオートインジェクターのアップグレードに資金を投じており、一方でトシリズマブおよびリツキシマブ用のオンボディポンプは、クリニック受診なしに大量投与を行うための試験に入っています。

流通チャネル別:スペシャルティが外来へシフトするにつれ小売が拡大

病院薬局は2025年のリウマチ治療薬市場シェアの48.91%を占め、組み込まれた点滴サービスと統合型デリバリー調達を活用していますが、小売薬局は2031年にかけて年平均成長率4.65%で成長すると予測されています。CVS Caremark、CignaのAccredo、UnitedHealthのOptumRxによる支払者の集約は、フォーミュラリーの影響力と自社調剤を組み合わせ、低い自己負担を通じて皮下注射および経口の調剤をコミュニティまたは郵便チャネルへと誘導しています。患者負担を2,000米ドルに上限設定する2025年のメディケアパートD再設計は、プランの純コストへの注目を高め、最低手数料チャネルへの数量誘導を促しています。スペシャルティ薬局はコールドチェーン生物学的製剤および複雑なアドヒアランス支援に不可欠であり続けていますが、メーカーはこれらの機能を複製し調剤マークアップを引き下げる直接患者サービスを構築しています。オンライン薬局は電子商取引物流が成熟している地域でシェアを拡大しており、インドのBioconおよびSun Pharmaは慢性疾患患者に直接バイオシミラーを配送しており、一方で病院の販売窓口はバンドル支払い契約と臨床統合の論拠を通じて地盤を守っています。

地域分析

北米は2025年のリウマチ治療薬市場において39.34%のシェアでトップとなりましたが、アダリムマブバイオシミラーの互換性指定と迫りくるメディケア価格交渉が将来の成長を抑制すると予測されています。2025年のパートD再設計は患者の自己負担に2,000米ドルの上限を設け、より多くの負担をプランに移行させ、より厳格なフォーミュラリー管理を促進しています。カナダの一括購入連合とメキシコの公的保険会社もこの価格引き下げトレンドを反映しており、メーカーは価格引き上げではなく新適応症による数量確保を余儀なくされています。カナダの汎カナダ製薬アライアンスおよびメキシコのIMSSとISSSTE(社会保障・社会サービス研究所)は、予算圧力を緩和するために生物学的製剤価格を共同交渉することで地域の数量を補完しています。

欧州は2031年にかけて年平均成長率4.34%で拡大すると予測されており、全地域の中で最も速い成長を示しています。これは国民保健制度が義務的切り替え目標を組み込み、承認を合理化しているためです。ドイツのAMNOGフレームワークは評価された臨床的便益に基づいて価格を整合させ、フランスの2025年計画はアダリムマブおよびエタネルセプトのバイオシミラー割当80%を達成した処方者に報奨を与え、英国のQALY当たりコスト閾値は一貫して支払者を低価格オプションへと誘導しています。

アジア太平洋地域は次の拡大の波を示しており、2026年1月から114品目の薬剤の平均価格を63%引き下げる一方で19品目の画期的治療薬のプレミアム価格を維持する中国のデュアルカタログ国家医療保険薬品リストに後押しされています。国内メーカーはすでに中国の数量の大部分を支配しており、アダリムマブバイオシミラーが2024年に過半数シェアを獲得し、トシリズマブおよびインフリキシマブは定価が下落しても利益率がプラスを維持しながら相当な数量を保持しています。日本の国民健康保険は特定のバイオシミラーに対して1,500円(約10米ドル)の調剤ボーナスを提供しており、この政策はエタネルセプトの普及率を一時的に13.48%押し上げ、2025年5月の収載後にウステキヌマブにも拡大されています。インドの市場は2025年に4,370クロールピー(5,100万米ドル)と評価され、規制市場への輸出向けに低コスト製造を拡大するバイオファーマSHAKTIプログラム(11億米ドル)に支えられ、年平均成長率14.2%が見込まれています。

中東・アフリカおよび南米は、償還格差と通貨変動が多国籍企業の投資を抑制するため、より緩やかな拡大にとどまっています。湾岸協力会議(GCC)諸国はスペシャルティ薬局ネットワークを構築し、数量ベースの契約を活用して価格差を縮小しており、南アフリカの入札制度は最低入札者にほぼ独占的に事業を付与し、バイオシミラーを有利な立場に置いています。ブラジルの公的制度は生物学的製剤へのアクセスを主に民間保険を持つ富裕層患者に限定し、二層市場を形成しており、アルゼンチンの2024年の通貨下落は繰り返しの価格再交渉を強いり、長期的な設備投資を妨げています。

競合環境

リウマチ治療薬市場は中程度の集中度を示しています。AbbVie、Johnson & Johnson、Amgen、およびPfizerはTNF阻害薬、IL阻害薬、JAK阻害薬の幅広いポートフォリオを通じて主導的地位を維持していますが、Samsung Bioepis、Celltrion、およびBioconからのバイオシミラーの第一波が特定の分子において先発品のシェアを半分以下に削減しています。AbbVieは新適応症(Skyriziは2024年6月に乾癬性関節炎の米国承認を取得)と患者に優しいデバイスを通じて価値を守り、Rinvoqは複数の炎症性疾患への浸透を続けています。バイオシミラー専門企業はプロセス分析技術を活用して製造原価を40%削減し、急激なリベート後でも先発品より20〜30%低い定価を実現しています。

テクノロジーとチャネルのダイナミクスが競争力を再形成しています。垂直統合ネットワークへのPBM集約により、CVS Caremark、Cigna、UnitedHealthcareはフォーミュラリーに対して過大な影響力を持ち、メーカーにリベートとティア配置のトレードオフを迫っています。革新企業はオンボディデリバリープラットフォームと実世界エビデンスパッケージで対応し、後発品に対するアドヒアランスとアウトカムの優位性を強調しています。Fresenius Kabiなどの新興参入者は、2025年1月のAvtozmaトシリズマブ発売に代表されるFDAの合理化されたバイオシミラーガイダンスを活用した迅速な申請によってシェアを拡大しています。したがって、競争環境はスケールの優位性と機動力のある低コスト挑戦者のバランスを保ち、価格競争を促進しながら患者体験に関するイノベーションも育んでいます。

リウマチ治療薬産業のリーダー企業

AbbVie Inc.

Johnson & Johnson

Amgen Inc.

Pfizer Inc

Samsung Bioepis

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:欧州医薬品庁(EMA)はFresenius KabiによるエタネルセプトバイオシミラーであるFulvelvについて関節リウマチ治療に対する肯定的意見を発表し、EU市場参入を予告しました。

- 2025年5月:Yuflymaは関節リウマチ、クローン病、乾癬を含む適応症において米国の互換性ステータスを取得し、アダリムマブバイオシミラーの代替調剤を加速させました。

- 2025年5月:日本の国民健康保険(NHI)は尋常性乾癬および乾癬性関節炎などの疾患治療のためにウステキヌマブバイオシミラーを薬価リストに追加し、補助金へのアクセスを拡大しました。

グローバルリウマチ治療薬市場レポートの調査範囲

本レポートの調査範囲として、リウマチ治療薬は関節リウマチ(RA)、ループス、痛風などの慢性炎症性および自己免疫疾患を管理するために設計された幅広い医療戦略を包含しています。

リウマチ治療薬市場は、適応症別、薬剤クラス別、投与経路別、流通チャネル別、および地域別にセグメント化されています。適応症に基づき、市場は関節リウマチ、乾癬性関節炎、体軸性脊椎関節炎、全身性エリテマトーデス、痛風、シェーグレン症候群、全身性硬化症、血管炎、および若年性特発性関節炎にセグメント化されています。薬剤クラスに基づき、市場は従来型合成疾患修飾性抗リウマチ薬(csDMARDs)、生物学的疾患修飾性抗リウマチ薬(bDMARDs)、分子標的型合成疾患修飾性抗リウマチ薬(tsDMARDs)、および対症療法薬にセグメント化されています。投与経路別では、市場は経口および静脈内にセグメント化されています。流通チャネル別では、市場は病院薬局、小売薬局、およびその他に分類されています。

地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測は金額ベース(米ドル)で提供されます。

| 関節リウマチ(RA) |

| 乾癬性関節炎(PsA) |

| 体軸性脊椎関節炎(強直性脊椎炎を含む) |

| 全身性エリテマトーデス(SLE) |

| 痛風 |

| シェーグレン症候群 |

| 全身性硬化症(強皮症) |

| 血管炎(例:多発血管炎性肉芽腫症/顕微鏡的多発血管炎) |

| 若年性特発性関節炎(JIA) |

| 従来型合成疾患修飾性抗リウマチ薬(csDMARDs) |

| 生物学的疾患修飾性抗リウマチ薬(bDMARDs) |

| 分子標的型合成疾患修飾性抗リウマチ薬(tsDMARDs) |

| 対症療法薬 |

| 経口 |

| 静脈内 |

| 病院薬局 |

| 小売薬局 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 適応症別 | 関節リウマチ(RA) | |

| 乾癬性関節炎(PsA) | ||

| 体軸性脊椎関節炎(強直性脊椎炎を含む) | ||

| 全身性エリテマトーデス(SLE) | ||

| 痛風 | ||

| シェーグレン症候群 | ||

| 全身性硬化症(強皮症) | ||

| 血管炎(例:多発血管炎性肉芽腫症/顕微鏡的多発血管炎) | ||

| 若年性特発性関節炎(JIA) | ||

| 薬剤クラス別 | 従来型合成疾患修飾性抗リウマチ薬(csDMARDs) | |

| 生物学的疾患修飾性抗リウマチ薬(bDMARDs) | ||

| 分子標的型合成疾患修飾性抗リウマチ薬(tsDMARDs) | ||

| 対症療法薬 | ||

| 投与経路別 | 経口 | |

| 静脈内 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年のリウマチ治療薬市場規模はどのくらいになりますか?

2031年には568億米ドルに達すると予測されており、2026年の512億3,000万米ドルから増加します。

リウマチ治療薬において最も速く成長している地域はどこですか?

欧州が2031年にかけて年平均成長率4.34%で最も高い成長率を示しています。

現在の支出を支配している薬剤クラスはどれですか?

生物学的疾患修飾性抗リウマチ薬(bDMARDs)が最大の支出を占めていますが、従来型合成疾患修飾性抗リウマチ薬(csDMARDs)は依然として第一選択薬であるため20.34%のシェアを維持しています。

バイオシミラーは価格にどのような影響を与えていますか?

互換性ラベルにより、米国の純価格は先発品比で最大80%低下しており、欧州でも同様の圧力が生じています。

最終更新日: