表皮水疱症治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.42 十億米ドル |

| 市場規模 (2031) | 2.13 十億米ドル |

| 成長率 (2026 - 2031) | 8.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる表皮水疱症治療薬市場分析

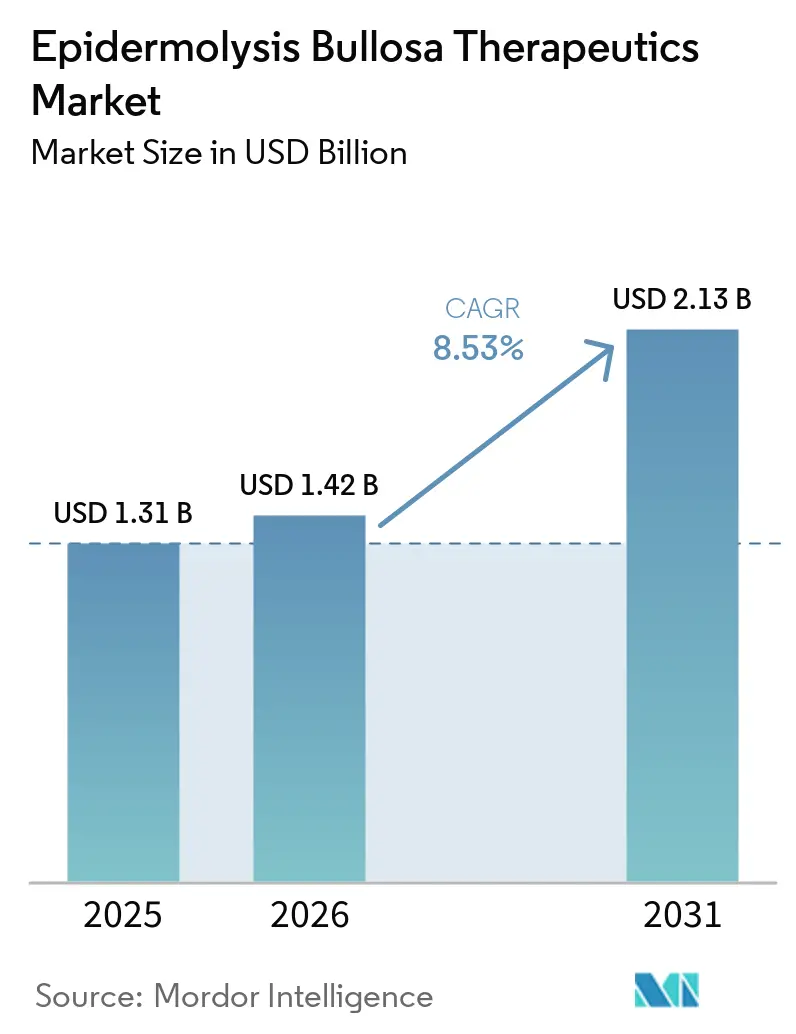

表皮水疱症治療薬市場規模は、2025年に13億1,000万米ドル、2026年に14億2,000万米ドルと予測され、2026年から2031年にかけてCAGR 8.53%で成長し、2031年までに21億3,000万米ドルに達する見込みです。

2024年および2025年における遺伝子治療・細胞治療に関する規制の急速な進展により、ケアの重点が症状的な創傷管理から疾患修飾戦略へとシフトし、高度医療を必要とする患者コホート全体での持続的な普及に対する期待が高まっています。希少疾病用医薬品のインセンティブ(7年間の独占権および優先審査バウチャーを含む)は、超希少皮膚遺伝疾患における商業的実行可能性を引き続き支え、介護者負担および入院の削減を優先する支払者プログラム内でのプレミアム価格設定を支援しています。ラベル更新とリモートモニタリングにより、選択された治療薬の在宅使用が拡大するにつれて、治療提供の分散化が進んでおり、予測期間中の在宅ケアにおける最速の成長を支えています。耐久性の主張と投与頻度をめぐる競争ダイナミクスが激化しており、メーカーは長期的なアウトカムエビデンスを求める支払者の要求に応えるため、慢性的な再投与に対する一回性グラフトを位置づけています。北米が最大の収益基盤を維持する一方、アジア太平洋は日本の2025年ローンチウィンドウを受けて加速しており、これが地域全体での診断普及とアクセス計画を促進しています。

主要レポートのポイント

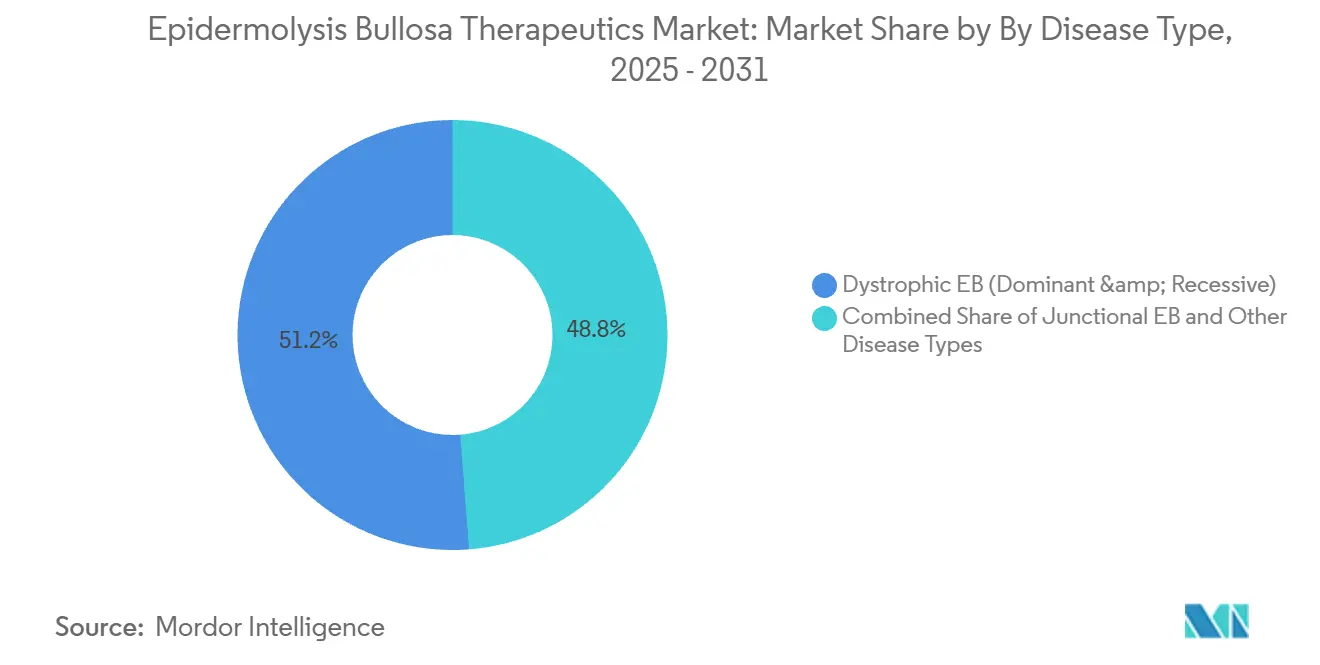

疾患タイプ別では、栄養障害型EBが2025年に51.23%の収益シェアをリードし、キンドラー症候群は2031年までに8.91%のCAGRで拡大する見込みです。

治療モダリティ別では、低分子・局所製剤が2025年に40.92%の収益シェアを保持し、遺伝子治療は2031年までに9.32%のCAGRで成長すると予測されています。

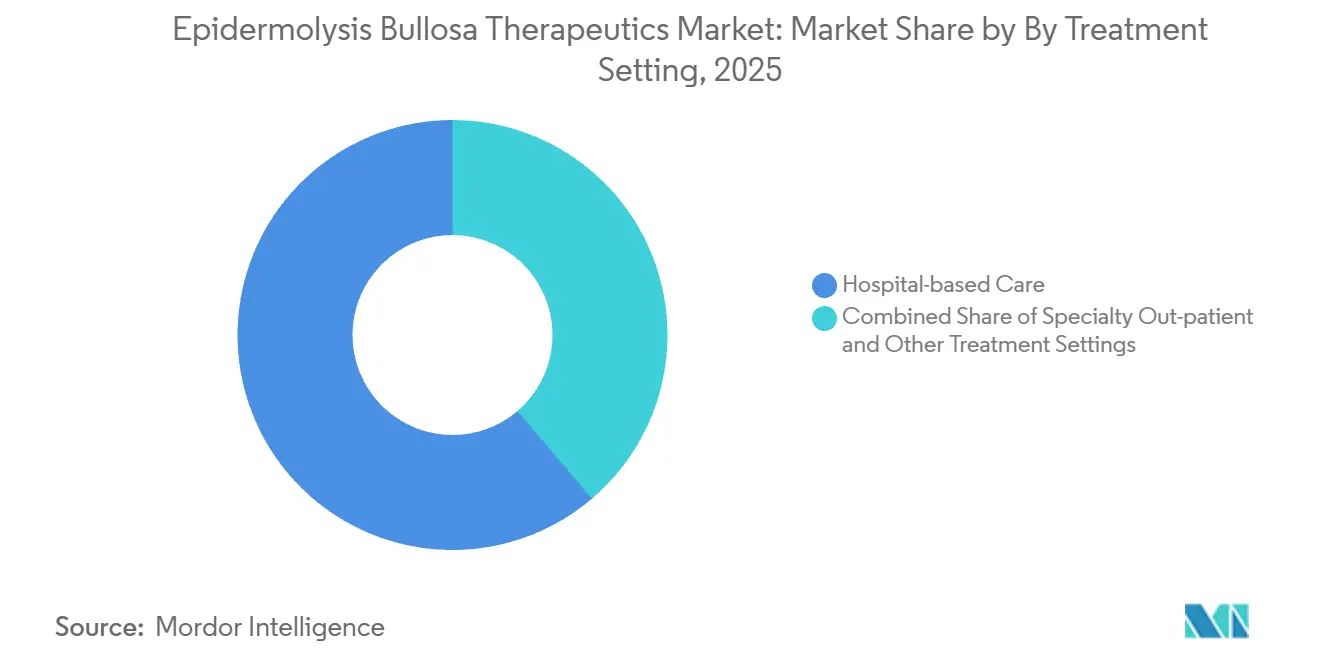

治療環境別では、病院ベースのケアが2025年に61.23%を占め、在宅ケアは2031年までに9.52%という最高の予測CAGRを記録しています。

年齢層別では、小児患者が2025年に65.47%の収益シェアを占め、成人コホートは2031年までに9.10%のCAGRで拡大しています。

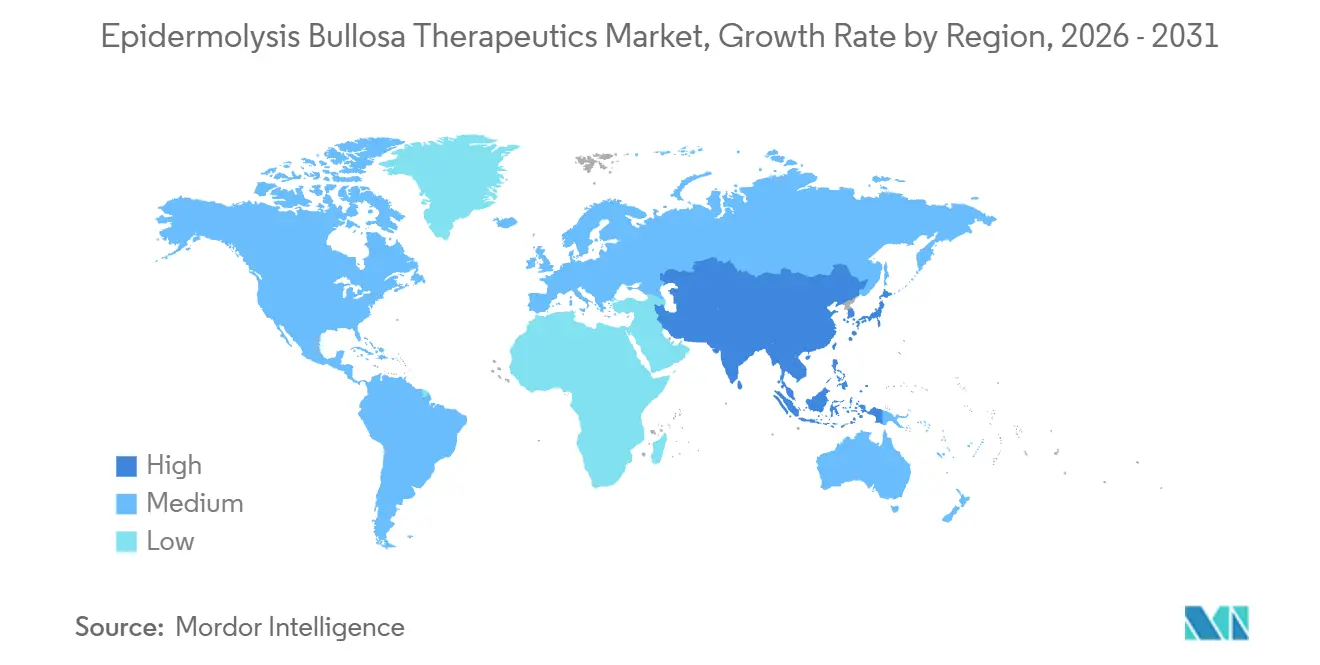

地域別では、北米が2025年に世界収益の45.18%を保持し、アジア太平洋は2031年までに4.67%のCAGRで最も急速に拡大している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の表皮水疱症治療薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| VYJUVEK遺伝子治療のFDA承認 | +1.8% | 米国、ドイツ、フランス、日本での早期利益を伴うグローバル | 中期(2〜4年) |

| 希少疾病用医薬品インセンティブによる商業化期間の拡大 | +1.2% | 北米および欧州連合 | 長期(4年以上) |

| ゲノム検査による診断率の向上 | +0.9% | アジア太平洋中核、中東・アフリカへの波及 | 中期(2〜4年) |

| 遺伝子・細胞治療のパイプラインの拡大 | +1.5% | グローバル | 長期(4年以上) |

| 遠隔創傷モニタリングのための遠隔皮膚科プラットフォーム | +0.6% | 欧州、インドでの早期利益を伴う国内 | 短期(2年以内) |

| 臨床使用に近づくCRISPR対応の体外自家移植 | +2.5% | 北米および欧州連合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

VYJUVEK遺伝子治療のFDA承認

2025年9月のラベル拡大[1]米国食品医薬品局、「希少疾病用医薬品の指定と承認により、VYJUVEKは出生時からの使用が可能となり、医療提供者の監督下での患者または介護者による在宅投与が許可されました。これにより、適格な患者の対象集団が拡大し、適格家族のクリニック受診頻度が低下しました。重症栄養障害型EBにおける介護者の時間は重大な摩擦点であり、歴史的に週あたり高い時間コミットメントに達していたため、在宅投与の実現は在宅ケアへのシフトを支援し、介護者負担の軽減を優先する支払者の嗜好と一致しています。VYJUVEKは2025年に強力な商業的牽引力を示し、2025年第3四半期までに9,780万米ドルの四半期収益と615件以上の米国での償還承認が報告され、ドイツ、フランス、日本での国際ローンチが進展しました。フランスの高等保健機構は2025年10月にASMR IIIの指定を付与し、これにより治療の臨床的貢献が認められる一方、スピードと財政規律のバランスを取る早期償還プログラムを通じたアクセスが促進されました。AMNOGに基づくドイツの便益評価と価格設定プロセスは2026年後半まで継続し、最終的な価格交渉を形成するエビデンス基準と患者関連アウトカムが強調されました。日本の2025年10月のローンチは、国民健康保険の下での費用対効果プレミアムアプローチに従い、アクセスを支援しながら製造業者の堅固なマージンを維持するフレームワークを提供しました。

希少疾病用医薬品インセンティブによる商業化期間の拡大

米国の希少疾病用医薬品政策および希少小児疾患経路は、超希少皮膚科領域への投資フローを引き続き支え、譲渡可能な優先審査バウチャーを含む複数の価値ストリームを可能にしており、これらは運営期間の延長や資本ニーズの相殺のために売却することができます。スポンサーは、商業化準備と次世代臨床研究に資金を提供した収益化の成果を報告し、非常に小さな対象患者プールを持つ適応症における先行者戦略の財務的論理を強化しました。7年間の市場独占権は、初期ローンチウィンドウにおける直接的な価格競争を制限し、予測可能な収益曲線を生み出し、ラベル拡大とライン拡張を支援するエビデンス投資を促進します。欧州医薬品庁の希少疾病用医薬品指定は、手数料の軽減と科学的助言を付与し、明確な遺伝的メカニズムを持つEBプログラムの欧州連合への関与の魅力を高め、開発タイムラインを短縮する可能性があります。英国の早期アクセス医薬品制度は、完全なライセンス取得前の有望な治療薬への管理されたアクセスを提供し、後の価格設定ラウンドや広範な展開に関連するリアルワールドデータの蓄積を加速することができます。内国歳入法第45C条に基づく米国の税額控除により、スポンサーは適格な臨床試験費用の一部を請求することができ、これは希少疾病用医薬品の後期試験実施と規制準備を支援するインセンティブです。

ゲノム検査による診断率の向上

全ゲノムシーケンシングと広範な多遺伝子パネルは、エクソームのみの検査では見逃す可能性のある深部イントロン変異を捕捉することで診断率を向上させており、EBサブタイプ全体での標的治療に向けた患者層別化を改善しています。2025年2月の研究では、全ゲノムシーケンシングにより、以前に未解決だった6件の接合部型EBの症例が100%解決され、狭いアッセイでは同定されなかったCOL7A1およびLAMB3の深部イントロン変異の検出が含まれていました。ケラチノサイト関連細胞系でのミニジーンアッセイにより、そのような変異の病原性が検証され、スプライシングに影響する非コード変化を解釈する際に組織適切な機能モデルが必要であることが強調されました。出生前および周産期の遺伝子検査へのアクセスは、NHS Englandなどの国民保健システムを通じて拡大されており、既知のキャリア状態を持つ家族に対するより早期かつより正確なカウンセリングと経路計画が可能になっています。インドの遠隔皮膚科は小児皮膚科診察内にゲノム紹介を統合し、ほとんどの初期評価が遠隔でトリアージできることを示しながら、複雑な症例を対面での遺伝子確認に誘導しました。商業的な臨床グレードのEBパネルは高い感度と既知の非コード変異の拡大されたカバレッジを報告し、臨床医が治療選択と適格性を知らせるための包括的なパネルを採用するにつれて注文量が増加しました。

遺伝子・細胞治療のパイプラインの拡大

後期プログラムは2025年および2026年に選択肢を拡大し、スポンサーは頻度、耐久性、ケア環境、価格において異なるトレードオフを提供する遺伝子修飾自家細胞治療と再投与可能な遺伝子デリバリーアプローチを推進しました。あるプログラムは、一方では局所的な再投与遺伝子治療、他方では一回性の自家移植を補完するための定期的な皮内投与向けに設計されており、複数年の予算予測可能性を求める支払者に適した位置づけとなる可能性があります。全身性間葉系間質細胞プラットフォームは、小児に焦点を当てた主要な申請に向けて進展し、未充足ニーズと利用コストが最も深刻な高負担患者集団とメカニズムおよび投与を一致させました。EBにおける遺伝子編集研究は、前臨床ヒト細胞での標的COL7A1エクソンに対して高いアレル欠失効率を達成し、工学的皮膚構築物でのVII型コラーゲンの回復が査読論文で報告され、精密矯正の将来の可能性を拡大しました。遺伝子編集は2026年時点でまだヒトEBの試験には至っていませんが、矯正可能なエクソンの幅広さとプラットフォームの汎用性は、現在のウイルスベクターおよび自家アプローチを補完できる次世代モダリティへの強力な学術的・トランスレーショナルな関心を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い治療コストと償還の障壁 | -2.1% | グローバル | 中期(2〜4年) |

| 限られた患者プールが臨床試験を複雑にする | -1.3% | グローバル | 長期(4年以上) |

| 先進的バイオロジクスに対する規制の複雑さ | -0.8% | グローバル、アジア太平洋での深刻な課題を伴う | 中期(2〜4年) |

| ウイルスベクター製造能力の制約 | -1.7% | グローバル、北米・欧州連合に集中した生産 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い治療コストと償還の障壁

一回性の自家細胞ベース遺伝子治療は数百万米ドルの範囲の定価でローンチされ、耐久性、再治療リスク、および時間をかけて財務リスクを共有するアウトカムベースの保護措置に対する支払者の精査が集中しています。バイアル単位で価格設定され年間投与計画を持つ再投与遺伝子治療は、予算への影響を単一の前払い支払いから定期的な年間費用へとシフトさせ、スポンサーは希少疾患の支払者予算モデルに適合するよう設計されたバイアル単価と年間上限を開示しています。患者支援および保証の構造は、償還の障壁に対処し製造業者の経済性を臨床アウトカムと一致させるために伝達されてきましたが、保険数理モデルは長期予測のために成熟したリアルワールドエビデンスをまだ必要としています。英国などの国民保健システムにおける重症RDEB[2]Camilla's Wings Foundation、「RDEBにおける介護者負担とケアコスト」、Camilla's Wings、camillaswings.orgのベースラインケアコストは、持続的な介護者時間と創傷用品を含めて高く、新たに承認された治療薬の費用対効果判断に情報を提供しています。支払者フレームワークは進化し続けており、細胞・遺伝子治療に対する米国メディケイドのパイロットモデルは、疾患固有の包含がプログラム間で異なる中でも、マイルストーン連動リベートとアクセス合意のテンプレートを提供しています。総合的な効果として、価格、リアルワールドの耐久性、入院および介護者時間の測定可能な削減が、償還決定と治療選択において引き続き重要な役割を果たしています。

限られた患者プールが臨床試験を複雑にする

各サブタイプおよび遺伝子型レベルでの非常に小さな適格集団は、登録を複雑にし、主要データへのタイムラインを延長させており、スポンサーは効率的な試験デザインを採用し、適切な場合には患者を自身のコントロールとして使用することを余儀なくされています。EBの主要プログラムは、規制当局が超希少疾患に対して受け入れる厳格な創傷レベルの無作為化とエンドポイント定義を維持しながら、低い二桁の登録数で進行しています。地理的な分散は月次フォローアップと専門的な手順に対する運営上の負担を加え、適格センターは主要都市圏に集中することが多く、遠方の地域の家族に移動上の制約をもたらしています。遺伝子型の不均一性とエクソンレベルの変異は、変異特異的な適格基準が標的メカニズムの採用プールをさらに狭める可能性があるため、試験デザインの複雑さの別の層を加えています。規制当局は、適切な場合に外部の自然史比較対照と革新的な統計的アプローチを受け入れる柔軟性を示しており、これは超希少疾患試験の現実に対応しながらエビデンスの厳密性を維持するのに役立っています。これらの適応は、患者と介護者を保護する安全性と有効性の基準を満たしながら、表皮水疱症治療薬市場のイノベーションのペースを維持するために不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患タイプ別:栄養障害型EBが優位を占め、キンドラー症候群が加速

栄養障害型EBは2025年収益の51.23%を占め、表皮水疱症治療薬市場においてCOL7A1確認患者を対象とした承認済み治療薬の利用可能性と高い臨床的ニーズを反映しています。接合部型EBは、JEBの創傷に対処する局所治療薬の米国承認に続いて臨床的注目が拡大し始め、重篤な早期発症を持つサブタイプの適格患者アクセスが広がりました。表皮水疱症単純型は最も一般的な形態ですが、遺伝子矯正モダリティの普及が進んでおらず、そのため創傷ケアと症状管理が依然としてケア経路の注目すべきシェアを占めています。キンドラー症候群は2025年には小さなシェアですが、欧州の一部での新生児スクリーニングプログラムにおけるFERMT1遺伝子パネルの採用が増加するにつれて、2031年までに8.91%のCAGRで最速の成長を記録しています。遺伝子治療のラベリングは確認的遺伝子検査との使用を結びつけており、これにより包括的なゲノム診断が早期ライフステージにおいてより重要な役割を果たし、疾患修飾ケアの適格性を決定します。

栄養障害型EB内の治療フットプリントは、局所的な再投与と一回性の自家移植オプションにまたがり、表皮水疱症治療薬市場において臨床医がメカニズム、創傷部位、ロジスティクスを患者固有のニーズに合わせる柔軟性を提供しています。確認されたCOL7A1変異がこれらのモダリティの臨床的意思決定を支え、継続的なエビデンス開発が再投与レジメンと外科的自家移植の最適な順序を明確にすることが期待されています。重症例における扁平上皮癌リスクと慢性感染負担の継続的な監視は、長期的な患者安全のための治療選択、投与ウィンドウ、支持療法計画に影響を与えています。より多くのリアルワールドデータが蓄積されるにつれて、支払者と医療提供者は耐久性、再治療確率、介護者時間を創傷閉鎖アウトカムとともに評価する基準を洗練させ、表皮水疱症治療薬市場をさらに形成していくでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

治療モダリティ別:遺伝子治療が低分子の覇権を崩す

低分子・局所製剤は2025年収益の40.92%を保持し、表皮水疱症治療薬市場において主要サブタイプにわたる広範なラベルカバレッジと外来および在宅環境への強い適合性に支えられています。縦断的な発表では、承認された局所製剤の継続的な使用による創傷負担の持続的な減少が報告され、国内機関は2024年および2025年の医療経済的決定においてその臨床的便益を認めました。遺伝子治療は2031年までに9.32%のCAGRで最も急速に成長するモダリティであり、再投与可能な局所遺伝子デリバリーの採用増加と適格治療センターでの一回性自家移植の開始によって支えられています。眼科的およびその他の部位特異的適応へのプラットフォーム拡張は、開発と規制の効率が実現されるにつれて適格集団をさらに拡大する可能性があります。プログラム固有の安全性モニタリングとサプライ計画は、センターが多モダリティワークフローの運営経験を積む中で、ローンチペースを引き続き定義していくでしょう。

自家移植や全身投与細胞治療を含む細胞ベースのアプローチは、表皮水疱症治療薬市場において補完的な層を形成し、複雑な取り扱いと術後モニタリングをサポートできる高度医療環境での使用に集中しています。主要データが成熟するにつれて、支払者は長期的な耐久性を定期的な局所遺伝子投与と比較し、各アプローチの下でのトータルケアコストを評価するための追加的な基準を持つことになります。タンパク質補充の概念は評価中であり、遺伝子・細胞治療と比較して対象集団を狭める可能性のある服薬遵守と薬物動態の障壁に直面しています。ハイブリッドおよび部位最適化ベクターは、全身曝露が不十分な場合や局所デリバリーが疾患生物学とケア環境により適合できる場合のサブ集団に対応するために登場しています。これらのダイナミクスは、エビデンスが深まりロジスティクスが進化するにつれて、表皮水疱症治療薬市場においてモダリティシェアの再調整を示しています。

治療環境別:介護者経済のシフトに伴い在宅ケアが拡大

病院ベースのケアは2025年収益の61.23%を占め、表皮水疱症治療薬市場において集中的なモニタリングを必要とする一回性自家移植と初回投与の場として引き続き機能しています。専門外来センターは、より多くの支払者がカバレッジを承認し、より多くのサイトが凍結保存と手順ワークフローの運営経験を積むにつれて、局所遺伝子治療の投与とフォローアップケアにおける役割を拡大しました。在宅ケアは、ラベルが定義された監督下での患者または介護者による投与を許可し、対面クリニック受診を減らし介護者負担軽減の目標と一致するにつれて、2031年までに9.52%のCAGRで最速の成長を記録しました。早期採用国は、分散型投与とデジタル創傷モニタリングを組み合わせて安全リスクを管理しながら、後続の価格設定ラウンドを支援するリアルワールドアウトカムを収集しました。これらのシフトは、モニタリングの忠実性や安全性を犠牲にすることなく、適格なケアをより在宅に近づけるという広範なシステムの嗜好を反映しています。

外来および在宅経路が拡大するにつれて、表皮水疱症治療薬市場において有害事象を最小化し投与能力を確保するために、初回投与の監督と構造化されたトレーニングが引き続き不可欠です。ラベルは初回と後続の投与規則を区別し、患者支援プログラムは家族が支払者および医療提供者チームとの調整と文書化をナビゲートするのを支援します。英国NHSなどのシステムでは、適格患者を病院調整の包帯交換から遠隔皮膚科監督を伴う在宅ケアへと移行させることで、意味のある節約が実現し、新たに承認された治療薬に対する国内勧告に情報を提供しました。自家移植は外科的要件と術後観察ウィンドウのため病院に集中したままであり、一回性と再投与モダリティ間の二速環境ダイナミクスを強化しています。2026年から2031年にかけて、分散型プロトコルとリモート評価ツールが拡大するにつれて、エピソードのバランスはコミュニティおよび在宅環境に向けてトレンドし続けることが期待されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

年齢層別:小児の優位性が成人の機会と交差

小児は2025年収益の65.47%を占め、表皮水疱症治療薬市場において疾患発症パターン、集中的な介護者関与、および小児エンドポイントと希少小児疾患インセンティブを優先する規制環境によって牽引されています。優先審査バウチャー連動指定と希少疾病用医薬品ステータスは、予算影響モデルで創傷閉鎖と感染減少の潜在的な利益が最も大きい重症の栄養障害型および接合部型EBを持つ子供へのスポンサーの焦点を集中させています。成人は、臨床プログラムが年齢層を超えた同等の創傷治癒便益を実証し、成人向けアクセスフレームワークが成熟するにつれて、2031年までに9.10%のCAGRで成長する見込みです。重症劣性栄養障害型EBにおける扁平上皮癌の累積生涯リスクは、成人ケアにおける加速された創傷閉鎖と監視の重要性を強調し、治療選択とフォローアップを形成しています。より早期の遺伝子確認は、ラベルが出生時からの使用を許可する新生児および乳児ウィンドウでの治療開始を支援し、小児の共有リーダーシップを強化しています。

局所遺伝子治療の投与戦略とバイアル数は体重ではなく創傷表面積に応じてスケールし、これにより小児計画が従来の全身投与規則とは異なる形で導かれ、開始時の臨床医と患者のカウンセリングに情報を提供します。介護者の時間コミットメントは、頻繁な包帯交換の文書化された課題と家族への雇用への影響を考慮して、いくつかの市場でのアクセス決定の中心となっています。成人の普及は、一貫したモニタリングを伴う自家移植と外来再投与レジメンをサポートできる専門センターの成長と改善されたケア調整からも恩恵を受けるはずです。縦断的データが年齢コホート全体で蓄積されるにつれて、支払者は年齢固有のカバレッジ基準を洗練させ、創傷治癒とともに感染関連入院と緊急介入の削減を測定するでしょう。これらのダイナミクスは、表皮水疱症治療薬市場において小児のリーダーシップを維持しながら、総適格ボリュームを増加させる成人の機会を解放します。

地域分析

北米は2025年に世界収益の45.18%を維持し、表皮水疱症治療薬市場において承認された遺伝子・細胞治療の早期採用と高度なEBケアが可能な専門センターの増加する基盤に支えられています。米国は遺伝子治療ローンチ後最初の2年間で数百件の支払者承認を記録し、実証された創傷閉鎖便益と入院リスク低減を評価するカバレッジポリシーの強さを反映しています。カナダのアクセスは州ごとの評価と交渉を経て進み、普及タイムラインが段階的になる傾向がありますが、国内および州の機関が一致すれば広範なアクセスを実現できます。メキシコは、スポンサーが2026年に向けてネットワークを拡大するにつれて、専門流通とサイト整備の早期計画段階を進め、北米における潜在的な中期拡大ノードを代表しています。欧州では、フランスの2025年のASMR III評価が、価格設定が継続する中でアクセスを加速する早期償還チャネルへの組み込みを可能にし、重篤な創傷ケアの緊急性と管理責任のバランスを取りました。ドイツのAMNOGプロセスは2026年を通じて厳格な比較便益評価を維持し、後続の遺伝子皮膚科評価の先例を設定し、交渉された価格帯に影響を与えるでしょう[3]連邦合同委員会G-BA、「AMNOG評価と価格交渉。イタリアは地域プロセスに合わせた2026年のローンチウィンドウに向けて準備を進め、分散型構造が集中型システムと比較してタイミングに数ヶ月を追加する可能性があることを示しています。英国は2024年初頭に栄養障害型および接合部型EBをカバーする局所治療薬に対して肯定的なガイダンスを発行し、その決定を実証可能な創傷負担の軽減と信頼できる予算影響エビデンスに基づかせました。

アジア太平洋は、表皮水疱症治療薬市場において日本の2025年10月の遺伝子治療ローンチと重篤な衰弱性疾患向けに設計された支援的な償還フレームワークによって触媒され、2031年までに4.67%のCAGRで最も急速に成長している地域です。国民保険の下での日本の費用対効果プレミアムフレームワークは、サイトのオンボーディングが進む中で強固なマージンを維持するのに十分な価格設定を示す製造業者のコミュニケーションとともに、タイムリーな市場参入を可能にしました。中国の一次病院での診断拡大は、旧来のパネルでは検出できなかった深部イントロン変異を全ゲノムシーケンシングで同定し、診断された有病率プールを拡大し、将来のアクセス計画に重要となるでしょう。インドは統合されたゲノム紹介を伴う国家遠隔医療インフラを整備し、小児皮膚科においてスケーラブルであることが証明され、治療が定期的なモニタリングを必要とする場合の分散型フォローアップのプラットフォームを提供しています。オーストラリアの規制経路は欧州の申請書類を参照した暫定承認を可能にし、欧州連合ですでに承認されているEB治療薬のタイムラインを短縮できます。韓国の承認協定は欧州承認歴を持つ治療薬の効率的な審査を支援し、超希少疾患のエビデンス基準に関する地域的な整合を強化しています。

競争環境

2025年および2026年初頭には3つの承認済み治療薬が収益の大部分を占め、局所的な再投与遺伝子治療、一回性の自家移植、および局所製剤がそれぞれ表皮水疱症治療薬市場において異なる臨床的・経済的ユースケースに対応しました。製造業者は投与頻度と耐久性で差別化し、支払者が創傷閉鎖軌跡に連動した定期的な支出モデルか、長期フォローアップデータに裏付けられた前払い資本モデルかを検討できるようにしました。スポンサーはまた、眼科的症状などの追加適応に活用できるベクタープラットフォームを含むプラットフォーム戦略に投資し、開発の摩擦を軽減しエビデンス生成を加速することを目指しました。製造における垂直統合は競争上の優位性として浮上し、制約された外部能力への依存を減らし、リリース試験とスケールアップの管理を改善しました。価格とアクセス戦略には、患者支援の構造、早期ローンチ流通業者協定、北米、欧州、日本全体での標的サイト活性化が含まれていました。これらの選択は、後期参入者が2026年以降に競争フィールドを拡大する準備をする中で、既存企業がシェアを守るための位置づけをしました。

2025年および2026年の戦略的動向には、2025年の欧州連合承認に続く主要な局所遺伝子治療スポンサーによる欧州および日本でのローンチが含まれ、米国外への拡大への準備と早期臨床アウトカムおよびラベル拡張に関する支払者エンゲージメントの深化を示しました。自家細胞ベース遺伝子治療による最初の商業的患者治療は2025年12月に試験外の設定で行われ、主要データから適格センターでの日常的な高度ケアへの重要なステップを示しました。競合する自家線維芽細胞プログラムの第3相開発に資金を提供する融資取引が2025年に行われ、異なる患者プロファイルやケア環境に対応できる追加の遺伝子修飾細胞オプションへの投資家の信頼を示しました。並行して、小児ターゲットを持つ全身細胞ベースアプローチを追求する企業が近期申請の計画を概説し、2027年までにより広範なモダリティの多様性への舞台を整えました。これらの発展は、慢性的な再投与と一回性手術がエビデンスの強さ、ロジスティクス、コストに基づいて治療選択を競う中で、表皮水疱症治療薬市場における二分化された競争構造を強化しています。

競争の境界はまた範囲をめぐって鮮明になり、いくつかの創傷ケアデバイスおよびドレッシングサプライヤーが疾患修飾治療を提供するのではなく支援的な役割を果たし、市場のコアプレーヤーを消耗品の隣接サプライヤーから区別しています。学術センターは、次の波での臨床段階プログラムとしてライセンスまたはスピンアウトされる可能性のある遺伝子編集コンセプトを含む次世代アプローチの重要な源泉であり続けています。規制の専門知識と品質システムは自家製造においてモートとなっており、CMCと市販後要件の解決経験は、新規参入者が構築または取得する必要のある組織的な深さを示しています。ベクタープラットフォームと体外矯正のIPエステートの組み合わせは、現実的な競争参入のタイムフレームを設定するさらなる障壁を加えています。眼科的関与などの追加適応がプラットフォーム指定の下で成熟するにつれて、先行者はプロセス学習をより速い承認と新しいセグメント参入ポイントに変換できれば、表皮水疱症治療薬市場でのリードを複合させることができます。

表皮水疱症治療薬産業のリーダー

Krystal Biotech, Inc.

Abeona Therapeutics Inc.

Chiesi Group

Castle Creek Biosciences

Smith & Nephew plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Krystal Biotechは2025年通期の財務結果を報告し、VYJUVEKは3億8,910万米ドルの収益を生み出し、前年比34%の成長、純利益は2億480万米ドルに達しました。同社は94%の粗利益率を維持し、2025年末に9億5,590万米ドルの現金準備を保有しました。Krystalは少なくとも1つの追加の主要欧州市場でVYJUVEKをローンチし、2026年末までに40カ国以上に専門流通業者ネットワークを拡大する計画を発表しました。

- 2026年2月:Krystal BiotechはイスラエルでのイスラエルでのVYJUVEKの地域専門流通業者との商業化契約を締結し、15〜20カ国を対象とした広範な中東・北アフリカ市場参入戦略の一環です。

- 2025年12月:Abeona Therapeuticsは、ルーシル・パッカード・チルドレンズ・ホスピタル・スタンフォードでZEVASKYN遺伝子治療による最初の商業的患者治療を発表し、治療が試験外の広範な臨床使用に入る重要なマイルストーンを示しました。

- 2025年12月:VYJUVEKは革新的治療薬カテゴリーでプリ・ガリアン・フランス賞を受賞し、治療の臨床的革新と患者アウトカムへの影響が認められました。これは2025年初頭に先進治療医薬品カテゴリーで受賞したプリ・ガリアン・イタリア賞に続くものです。

世界の表皮水疱症治療薬市場レポートの範囲

| 表皮水疱症単純型(EBS) |

| 栄養障害型EB(優性・劣性) |

| 接合部型EB |

| キンドラー症候群 |

| 遺伝子治療 |

| 細胞ベース治療 |

| タンパク質補充 |

| 低分子・局所製剤 |

| 病院ベースのケア |

| 専門外来 |

| 在宅ケア |

| 小児(17歳未満) |

| 成人(18歳以上) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 疾患タイプ別 | 表皮水疱症単純型(EBS) | |

| 栄養障害型EB(優性・劣性) | ||

| 接合部型EB | ||

| キンドラー症候群 | ||

| 治療モダリティ別 | 遺伝子治療 | |

| 細胞ベース治療 | ||

| タンパク質補充 | ||

| 低分子・局所製剤 | ||

| 治療環境別 | 病院ベースのケア | |

| 専門外来 | ||

| 在宅ケア | ||

| 年齢層別 | 小児(17歳未満) | |

| 成人(18歳以上) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

EB治療薬において最も急速に成長しているケア環境はどれか

在宅ケアは、ラベルが監督下での在宅投与を許可し、遠隔皮膚科ツールが遠隔創傷モニタリングを標準化するにつれて、2031年までに9.52%のCAGRで最も急速に成長している環境です。

現在のEB治療薬収益をリードしている地域と最も急速に成長している地域はどこか

北米は2025年収益の45.18%でリードし、アジア太平洋は日本の2025年遺伝子治療ローンチに続いて2031年までに4.67%のCAGRで最も急速に成長している地域です。

支払者はEBにおける一回性移植と再投与遺伝子治療をどのように評価しているか

支払者は複数年の耐久性、リスク共有の構造、入院および介護者時間の削減に焦点を当て、前払い支出と継続的な予算のバランスを取るために一回性自家移植と慢性的な再投与モデルを比較しています。

EBの治療適格性においてゲノム検査はどのような役割を果たすか

包括的なゲノム検査は、深部イントロン変異を含むサブタイプと変異状態を確認し、遺伝子治療の適格性を決定し、ラベルが出生時からの使用を許可する場合の出生前および新生児計画に情報を提供します。

EB領域において現在収益をリードしている疾患サブタイプはどれか

栄養障害型EBは、表皮水疱症治療薬市場においてより高い臨床的ニーズ、利用可能な承認済み治療薬、およびCOL7A1遺伝子確認に結びついた使用増加により、2025年収益の51.23%でリードしています。

最終更新日: