オンライン旅行代理店市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

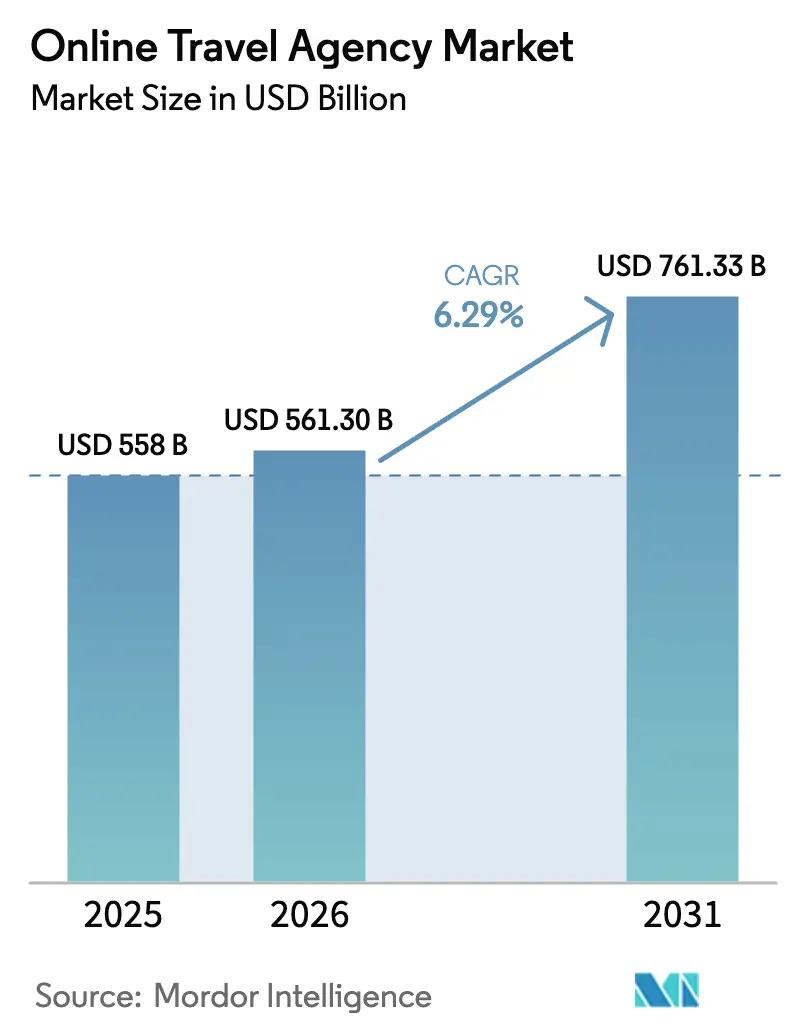

| 市場規模 (2026) | 561.30 十億米ドル |

| 市場規模 (2031) | 761.33 十億米ドル |

| 成長率 (2026 - 2031) | 6.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンライン旅行代理店市場分析

オンライン旅行代理店市場規模は2026年に5,613億米ドルであり、CAGRが6.29%で2031年までに7,613億3,000万米ドルに達する見込みです。旅行者は旅行の発見、予約、管理においてデジタルチャネルをますます活用しており、モバイルファーストのデザインがデスクトップインターフェースを上回っています。モバイルプラットフォームは2025年までに大幅なトランザクショントラフィックを獲得し、生体認証ログイン、オフラインの旅程アクセス、リアルタイムアラートによって牽引されました。アジア太平洋地域は、旅行と決済、配車サービス、フードデリバリーを統合するスーパーアップエコシステムに支えられ、アプリ中心の予約をリードしました。交通は取引量を支配する一方、宿泊は代替滞在が在庫と利益率を押し上げることで急速に成長しています。これらのトレンドはオンライン旅行代理店市場における戦略を形成し、アプリインフラおよび組み込み決済ソリューションの継続的なアップグレードと連動しています。

主要レポートのポイント

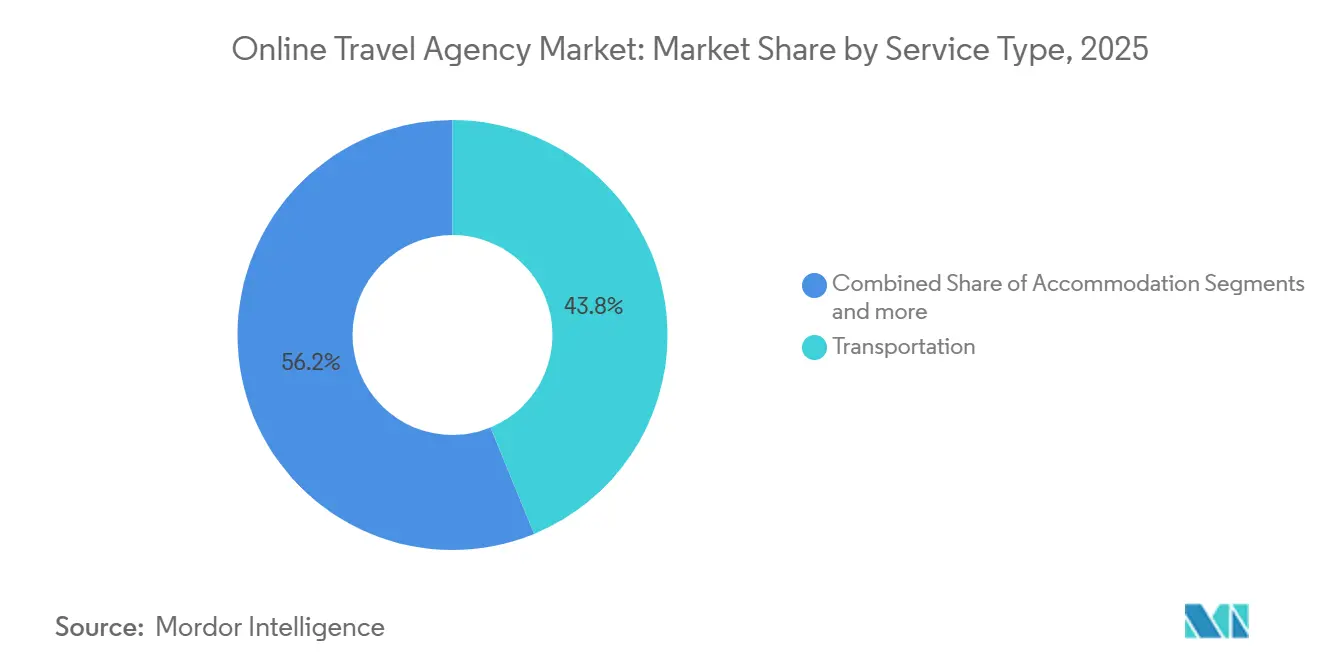

- サービスタイプ別では、交通機関予約が2025年のグローバルオンライン旅行代理店市場シェアの43.8%を占め、宿泊は2031年にかけて6.4%のCAGRで拡する見込みです。

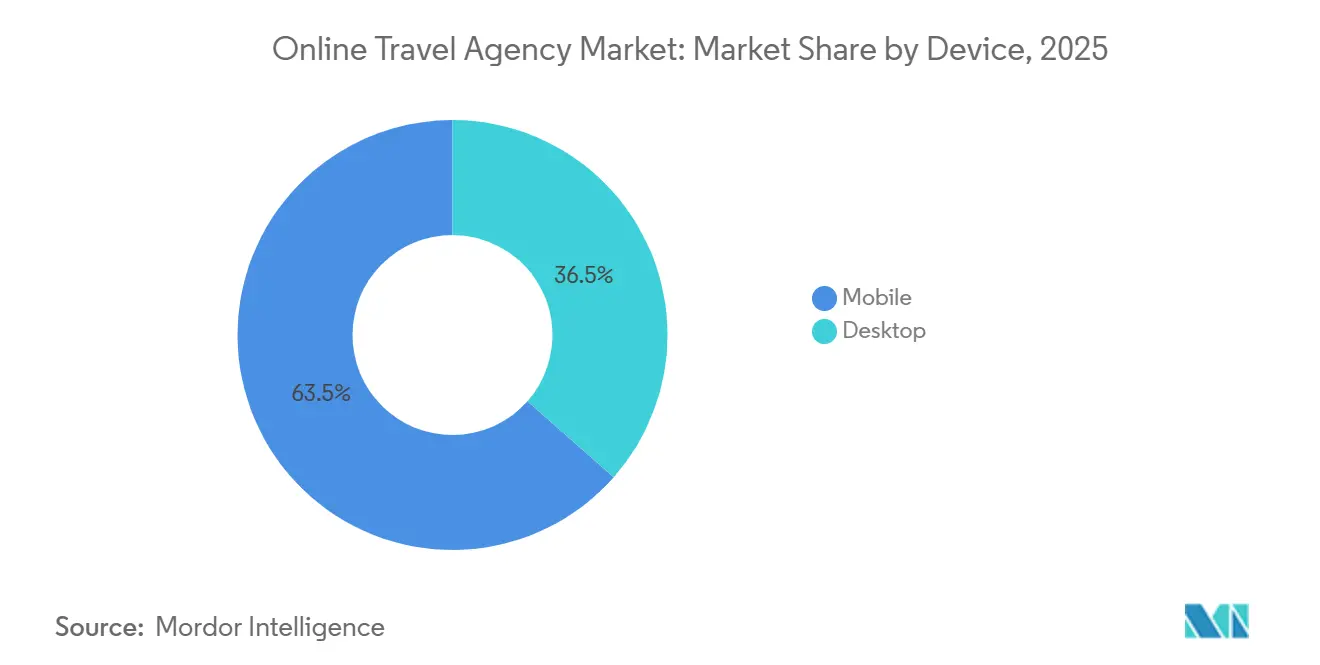

- デバイス別では、モバイルが2025年のグローバルオンライン旅行代理店市場シェアの63.5%を獲得し、2031年にかけて6.33%のCAGRで成長すると予測されています。

- 旅行者タイプ別では、レジャーが2025年のグローバルオンライン旅行代理店(OTA)市場シェアの77.7%を占め、ビジネスは2031年にかけて6.45%のCAGRで成長すると予測されています。

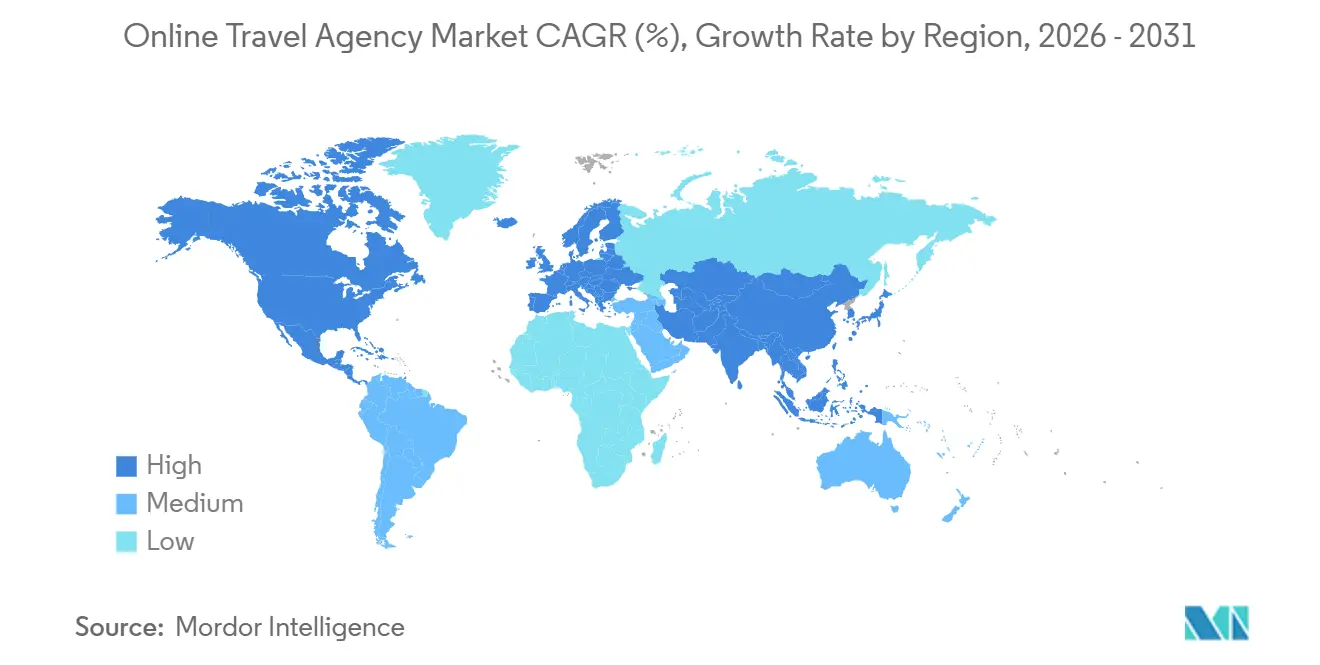

- 地域別では、アジア太平洋地域が2025年のグローバルオンライン旅行代理店市場シェアの38.3%を占め、同地域は2031年にかけて6.8%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルオンライン旅行代理店市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| モバイルファースト 予約とアプリ普及 | +1.2% | グローバル、 アジア太平洋で最も強い浸透、中東・アフリカで加速中 | 中期 (2〜4年) |

| 国際旅行の回復と アジア太平洋主導の成長 | +1.8% | アジア太平洋のコア市場から欧州の目的地へのスピルオーバー | 短期 (2年以内) |

| 組み込みフィンテックとBNPLによる コンバージョンおよびAOVの向上 | +0.9% | 欧州 と北米が成熟、ラテンアメリカで拡大中 | 中期 (2〜4年) |

| 航空会社のNDCによる より豊かな航空リテーリングと付帯サービスの実現 | +0.7% | グローバル、 欧州と北米の法人旅行で最も早い普及 | 中期 (2〜4年) |

| スーパーアップ とミニプログラムの統合によるオンライン旅行代理店リーチの拡大 | +1.3% | アジア太平洋 が主導、東南アジアとラテンアメリカで初期パイロット実施中 | 短期 (2年以内) |

| AIを活用した パーソナライゼーションと動的価格最適化 | +1.1% | 北米 とアジア太平洋が早期採用、欧州で拡大中 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

モバイルファースト予約とアプリ普及

アプリネイティブの予約機能は、オンライン旅行代理店市場における製品ロードマップとコスト構造を再形成しています。Airbnbは2025年第4四半期の予約の64%がモバイルアプリ経由で行われたと報告しており、ウェブトラフィックが伸び悩む中、モバイル取引量は前年比で二桁成長を記録しました。Trip.com Groupは取引の70%以上がモバイルデバイスで発生しており、生体認証チェックアウトとリアルタイムプッシュ通知によってコンバージョン率が高いと述べています。プラットフォームは現在、意図を素早く捉えるためにリアルタイムの在庫精度、レイテンシ制御、動的再価格設定に注力しています。東南アジアでは、Klookなどのプラットフォームがウェブインターフェースへの機能拡張よりもアプリ体験を優先しています。既存プレイヤーは、予約およびサービス業務を強化するためにアプリ中心のアーキテクチャへの数年にわたる移行に直面しています[1]Whalesbook、「Airbnbのインドでのサージがマージンのひっぱくの中でグローバル成長を促進」、Whalesbook、whalesbook.com。

国際旅行の回復とアジア太平洋主導の成長

アジア太平洋地域への国際旅行者数は2025年に3億3,100万人に達し、2026年1月までに2019年水準の92.6%まで回復しました。中国からの海外旅行は2025年に増加し、日本、韓国、東南アジアでは訪日・域内旅行が強化されました。インドでは主要プラットフォームでの予約泊数が急増し、現地決済、ロイヤルティ、コンテンツ戦略のローカライズの必要性が浮き彫りになりました。Trip.com Groupは2025年第3四半期に国際予約が力強く成長したと報告しており、在庫の深さと地域のサプライ共有関係によって牽引されました。Visaの越境決済受け入れと現地化されたチェックアウト体験への取り組みは、地域のオンライン旅行代理店市場拡大における主要な差別化要因として決済インフラとリスク管理の重要性を強調しています[2]OpenPR、「アジア太平洋観光見通し2026〜2036:市場の拡大」、OpenPR、openpr.com。

組み込みフィンテックとBNPLによるコンバージョンおよびAOVの向上

組み込み決済はオンライン旅行代理店市場における予約コンバージョンとキャッシュフローを変革しています。Airbnbは2025年第4四半期に米国で「今すぐ予約・後払い」を導入し、対象予約の70%以上の採用率を達成し、柔軟な支払いオプションへの需要を示しました。フィンテックプロバイダーは定額手数料処理から予約およびバスケットサイズの成長に連動した価値ベースのモデルへと移行しています。チェックアウトプロセスには現在、分割払いプラン、デジタルウォレット、ローカル決済レールを戦略的に組み合わせた多様なプロバイダーが関与しています。カード非提示および越境フローはリスクをもたらし、高度なツールで管理しなければ決済マージンを侵食する可能性があるため、強力な不正防止対策が不可欠です。決済戦略は現在、成長とコスト効率を牽引しており、プラットフォームは不正損失を削減し承認率を改善することで競争優位を獲得しています[3]AltexSoft、「Airbnbがピーク需要予約に向けて後払いをワールドワイドに拡大」、AltexSoft、altexsoft.com。

AIを活用したパーソナライゼーションと動的価格最適化

AIはサービスコストを削減することでオンライン旅行代理店市場を変革しています。AirbnbのAIを活用したカスタマーサポートは、再予約やチェックインガイダンスなどの定型業務を自律的に解決し、人間のみのワークフローと比較して1件あたりのコストを低減しています。予約後、インテリジェントアシスタントは通常手動介入が必要なタスクを効率化します。規制市場では、重要な意思決定におけるガバナンスと人間の監視を確保するためにISO 42001 AI管理標準を採用しています。早期採用者は動的価格設定とショッピング最適化にAIを活用しており、スピードと関連性がコンバージョンとマージンを改善しています。これらの進歩はAIをパイロット機能からスケーラブルな本番システムへと移行させ、オンライン旅行代理店市場における回復力と効率性を高めています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| Google・AI検索への依存による顧客獲得コストの変動性上昇 | -0.8% | グローバル、北米と欧州で深刻 | 短期(2年以内) |

| 規制当局の監視と料金同等性禁止(欧州連合デジタル市場法) | -0.6% | 欧州が中心、アジア太平洋への先例となる可能性 | 中期(2〜4年) |

| NDC主導のコンテンツ断片化とサービス複雑性 | -0.5% | グローバルな航空流通、北米と欧州の複数航空会社法人予約で最も深刻 | 中期(2〜4年) |

| 越境決済における不正・チャージバックの増加 | -0.4% | グローバル、高速越境回廊で最も高い影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

Google・AI検索への依存による顧客獲得コストの変動性上昇

大型検索プラットフォームにおけるAI生成の旅行サマリーがオンライン旅行代理店サイトへのクリック数を減少させ、オンライン旅行代理店市場のパフォーマンスチャネルにおける予算の不確実性を生み出しています。これはクリック単価と予測可能性の両方に影響を与えており、モデルの更新とUIの変更が四半期ごとよりも頻繁に発生しています。大手プレイヤーはオークションベースの意図獲得からブランド主導の認知向上へと予算を再配分し、ダイレクトトラフィックを増加させています。中小規模のオンライン旅行代理店は、ブランド検索ボリュームが弱く大手競合他社に入札で勝てる能力が限られているため、課題に直面しています。このダイナミクスは分断を生み出しており、グローバルプラットフォームとニッチプロバイダーはより安定したトラフィックファネルを維持する一方、中間市場の総合型プレイヤーはプレッシャーの増大を経験しています。

規制当局の監視と料金同等性禁止(欧州連合デジタル市場法)

欧州委員会は2024年5月にデジタル市場法に基づきBooking.comをゲートキーパーとして指定し、ホテルやサプライヤーとの契約に影響を与えるパリティ条項、データポータビリティ、相互運用性に関するルールを導入しました。2025年8月までに1万件以上の欧州ホテルが訴訟を起こし、最低価格保証が競争法に違反すると主張し、流通契約を複雑化させました。デジタル市場法違反はグローバル売上高の最大10%のペナルティリスクをもたらし、コンプライアンス戦略に圧力をかけています。GDPRの義務により、顧客は機械可読形式で予約履歴をエクスポートすることが求められ、競合他社がこのデータをターゲットオファーに使用した場合の解約リスクが高まります。これらの規制は欧州での業務を厳格化し、オンライン旅行代理店市場において中期的に他の地域でも同様の介入を促す可能性があります[4]The Guardian、「欧州の数千のホテルがBooking.comを不正行為で提訴へ」、The Guardian、theguardian.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:航空予約の断片化に伴い宿泊が拡大

交通予約は2025年のオンライン旅行代理店市場シェアの43.8%を占めました。宿泊予約は代替滞在の拡大とパッケージへのクロスセル改善に牽引され、2031年にかけてCAGR 6.4%で成長する見込みです。サプライヤー側の投資はこのシフトを反映しており、代替宿泊施設が在庫を拡大し、より良いユニットエコノミクスで長期滞在需要を引き付けています。Booking Holdingsは2025年に代替宿泊施設のリスティングを860万件追加し、前年比8%増加させ、高マージンカテゴリーを支援しました。航空会社のNDC採用により独自APIにわたってコンテンツが断片化し、2025年の1,000:1を超えるルックトゥブック比率がフライト単体取引のインフラとサービスコストを圧迫しました。宿泊と体験に注力するプラットフォームは、より豊かなコンテンツ、強いマージン、改善されたロイヤルティエンゲージメントの恩恵を受けています。

フライトはクロスセルにとって引き続き重要です。Booking.comは2025年に6,800万件のフライト予約を処理し、前年比37%増加しましたが、フライトは依然として客室泊数ベースの小さな部分を占めており、より良い航空コンテンツによる成長ポテンシャルを示しています。ツアーとアクティビティはブランドマーケットプレイスに集約されています。Klookは300以上の目的地にわたって10万件以上の予約可能な体験をリスティングし、レジャー旅行における体験型需要を活用しています。IATAのNDCフレームワークはコンテンツの近代化を推進していますが、300以上の航空会社間の異質性によりサービスは依然として複雑です。サプライ、流通、決済を組み合わせた垂直統合プラットフォームはこれらの課題を軽減し、市場の中期的な価値集中と整合しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

デバイス別:モバイルの優位性がプラットフォームエコノミクスを再形成

モバイルデバイスは2025年のオンライン旅行代理店予約の63.5%を占め、同セグメントは2031年にかけてCAGR 6.33%で成長する見込みです。スマートフォンはオンライン旅行代理店市場における主要インターフェースとなっています。アプリベースの取引は、生体認証、オフライン領収書、プロアクティブアラートなどの機能によりプロセスを効率化し離脱を減少させるため、モバイルウェブよりもコンバージョン率が高くなっています。Trip.com Groupはモバイルからの予約が70%以上を占めると報告しており、アプリ機能がモバイルブラウザのコンバージョン率を上回っています。アジア太平洋地域はこのトレンドをリードしており、多くのユーザーがスマートフォンでインターネットに初めてアクセスしましたが、デスクトップは複雑な旅程や法人ワークフローにおいて引き続き重要です。現在の焦点はアプリパフォーマンスにあり、デスクトップは二次的な調査ツールとして機能しています。

デスクトップは2025年に36.5%のシェアを保持し、複数都市の比較やポリシーレビューなどのタスクをサポートしていますが、モバイルプラットフォームがエンタープライズ対応機能を統合するにつれてこのシェアは低下しています。NavanやTravelPerkなどの法人プラットフォームは、定型出張における大画面への依存を減らすため、モバイル予約フローに経費管理とポリシーチェックを組み込んでいます。ワールドワイドウェブコンソーシアムのプログレッシブウェブアプリ標準は、アプリのインストールが一般的でない場所でのギャップを埋め、モバイルウェブ体験にアプリのような機能を提供します。投資はアプリの読み込み時間、キャッシング、パーソナライゼーションに集中し、コンバージョン率と顧客生涯価値に直接影響することが期待されます。

旅行者タイプ別:法人バイヤーがレジャー成長を上回る

レジャー旅行者は2025年のOTA予約の77.7%を占めました。ビジネス旅行は、企業が経費管理とデューティーオブケア機能を組み込んだセルフサービスプラットフォームを採用するにつれ、2031年にかけて6.45%のCAGRで成長すると予測されています。グローバルビジネス旅行支出は2025年に1兆5,000億米ドルに達し、その相当部分がポリシーを適用しながら予約を簡素化するデジタルプラットフォームへとシフトしています。年間複数回の出張を行うビジネス旅行者は、変更・再発行・承認に関するタイムリーなサポートを必要としています。高度な自動化と24時間365日のサポートを備えたプラットフォームは、これらのニーズに応え、満足度と顧客維持率を高める上でより有利な立場にあります。このトレンドは、OTA市場における企業向け機能へのシフトを促進しています。

レジャー需要は件数では圧倒的ですが、月別・地域別の変動が大きくなっています。従業員がビジネス出張と個人旅行を組み合わせる「ブレジャー」の台頭は、一つのワークフローで両方を管理するための多様な在庫の必要性を浮き彫りにしています。2026年までにスコープ3排出量の報告を義務付ける欧州連合の企業サステナビリティ報告指令を含む企業のサステナビリティ規則は、カーボンAPIを備えたプラットフォームへの旅行データの集約を企業に促しています。消費者向けOTAはB2B機能を追加し、旅行管理会社はユーザーエクスペリエンスとモバイルインターフェースを近代化しています。これらの動向は競争を激化させ、より多くの企業支出をオンライン旅行代理店市場へと誘導しています。

地域分析

アジア太平洋は2025年のオンライン旅行代理店市場シェアの38.3%を占め、モバイルファーストの消費者行動と旅行・決済・モビリティを統合するスーパーアプリエコシステムに牽引され、2031年にかけて6.8%の成長が予測されています。同地域への国際旅客到着数は2025年に3億3,100万人に達し、2026年1月時点で2019年水準の92.6%まで回復しました。インド、インドネシア、ベトナムなどの市場では、アプリネイティブの消費者が柔軟なオプションと迅速な確認を求めており、決済のローカライズと言語サポートが不可欠です。Trip.com Groupは、地域の在庫パートナーシップとローカライズされた運営に支えられ、2025年第3四半期を通じて国際予約の力強い成長を報告しました。Visaのクロスボーダー決済受け入れツールは、コンバージョン向上のためにチェックアウトを現地の好みに合わせることの重要性を示しています。

北米と欧州は2025年のグローバルOTA市場において相当なシェアを占め、成長はルートおよび政策環境によって異なりました。米国では2025年3月に国際旅客到着数が14%減少し、旅行収支赤字が拡大したことで、インバウンド観光のマーケティグ戦略に影響を与えました。欧州は2025年に7億9,300万人の国際観光客を記録し、オンライン予約の高い普及率により価格以外での差別化が求められています。Booking.comに対するデジタル市場法の規制はコンプライアンス上の課題を加え、欧州連合市場における手数料体系、データ共有、パリティ条項の執行を変える可能性があります。これらの変化は、有料メディアへの依存を低減するためのブランドロイヤルティの必要性を強調しています。

中東、アフリカ、南米は成長機会を提供していますが、それぞれに合わせた戦略が必要です。湾岸諸国におけるビザ自由化と観光地への投資が需要を牽引していますが、オンライン普及率はグローバル平均を下回っており、決済と言語サポートへの取り組みが必要です。南米における通貨変動とインフレは、消費者の信頼を維持するためのダイナミックプライシング、マルチ通貨取引、強固な返金ポリシーの必要性を高めています。地域のプレーヤーは旅行サービスをeコマースなどのより広いエコシステムに統合し、新規ユーザーの信頼と親しみやすさを育んでいます。これらの戦略は、持続可能な成長に向けたバリューチェーンの管理と地域における信頼性の確立に重点を置いています。

競合環境

オンライン旅行代理店市場は中程度の集中度を示しており、上位グローバルプレイヤーが2025年の総予約額の大きなシェアを占めると予想されています。専門業者と地域オペレーターはニッチセグメントに注力しています。宿泊予約はしばしば寡占的な特性を示し、プラットフォームのブランドエクイティがダイレクトトラフィックとパートナーシップを牽引しています。Booking HoldingsとAirbnbは、消費者の認知度と幅広い物件カバレッジにより宿泊において強固な地位を維持しています。フライトと地上交通は、航空会社のダイレクトチャネルと多様なローカルオペレーターにより断片化したままであり、ショッピング、サービス、決済を統合するプラットフォームに機会をもたらしています。この構造は高いマーチャンダイジング品質とアプリパフォーマンスの必要性を強調しています。

市場における戦略モデルには、水平型スーパーアップの幅広さ、垂直的な深さ、組み込み流通が含まれます。Trip.com Groupはフライト、ホテル、レンタカー、体験をロイヤルティプログラムと統合することで幅広さを示しています。GetYourGuideなどの垂直専門業者は、ショーやイベントを含む独占的なサプライヤー関係とキュレーションされたコンテンツを通じて拡大しています。組み込み旅行は、Navanなどの法人プラットフォームが経費管理と安全配慮システムを統合し、旅行をエンタープライズワークフローに組み込むことで成長しています。これらの戦略はオークションベースのトラフィックへの依存を減らし、リピート購入を促進します。

市場プレイヤーは能力強化のために投資、提携、買収を継続しています。Hopperのフィンテック機能(価格フリーズや価格下落保護を含む)は2025年に大きな手数料収入を生み出し、付帯サービスのポテンシャルを示しました。SabreのNDCワークフローソリューションとエージェンティックAIオーケストレーションは、ショッピングとサービスタスクにおける自動化の増加を示しています。Expedia Groupは2025年12月にTiqetsを買収し、ツアーとアクティビティのコンテンツを強化し、目的地内需要を拡大しました。Amex Global Business TravelはCWTを2025年9月に買収し、B2B旅行管理を統合し、エンタープライズ対応プラットフォームを強調しました。ISO 42001のAI管理フレームワークへのコンプライアンスは規制地域における信頼の指標となり、調達プロセスにおいて成熟したプラットフォームを差別化しています。

オンライン旅行代理店業界リーダー

Booking Holdings(Booking.com、Priceline、Agoda)

Navan(Reed & Mackay、Comtravo、Resia、Atlanta Events & Corporate Travel Consultants)

Perk(旧TravelPerk)

Expedia Group(Expedia、Hotels.com、Vrbo)

Klook

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Airbnbは2025年第4四半期に1億2,190万泊の予約を報告しました。米国で「今すぐ予約・後払い」機能を開始し、対象予約の70%以上の採用率を達成しました。このイニシアチブは高額予約へのアクセスを拡大することを目的としています。

- 2026年1月:BCD TravelとDelta Air Linesは、DeltaのコンテンツをBCDの法人予約プラットフォームに直接統合するための長期戦略的パートナーシップを締結しました。この協力は法人旅行市場におけるダイレクト流通方法の採用増加を反映しています。

- 2026年1月:中国の国家市場監督管理総局がTrip.com Groupに対して独占禁止調査を開始しました。この調査は加盟店の独占性とランキング慣行を検討しており、アジア最大のオンライン旅行代理店プラットフォームに規制上の不確実性をもたらしています。

- 2025年12月:Expedia Groupはアクティビティ部門を強化し、ユーザーの体験型コンテンツへのアクセスを改善するためにTiqetsを買収し、提供内容の多様化と市場でのポジション強化を目指しています。

グローバルオンライン旅行代理店市場レポートの調査範囲

グローバルオンライン旅行代理店業界レポートは、オンライン旅行代理店経由で予約される宿泊施設、交通、バケーションパッケージ、サービスを含むデジタル旅行エコシステムを探求しています。市場はサービスタイプ、デバイス(デスクトップ、モバイル)、旅行者タイプ(レジャー、ビジネス)、地域(北米、南米、アジア太平洋、欧州、中東・アフリカ)別にセグメント化されています。モバイルファースト予約、国際旅行の回復、組み込みフィンテック、NDC対応航空リテーリング、スーパーアップ統合、AIパーソナライゼーションなどの促進要因と、顧客獲得コストの変動性、規制当局の監視、コンテンツ断片化、不正リスクなどの課題を検討しています。ポーターのファイブフォースフレームワークは規制環境、技術トレンド、サプライチェーン、競合を評価します。レポートには市場規模、成長予測、企業プロファイル、戦略的動向、将来の機会が含まれ、未充足ニーズを特定しています。レポートはグローバルオンライン旅行代理店市場の上記セグメントについて、金額(米ドル)ベースの市場規模と予測を提供しています。

| 宿泊(ホテル、代替宿泊施設) |

| 交通 |

| バケーションパッケージ |

| その他 |

| デスクトップ |

| モバイル |

| レジャー旅行者 |

| ビジネス旅行者 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| サービスタイプ別 | 宿泊(ホテル、代替宿泊施設) | |

| 交通 | ||

| バケーションパッケージ | ||

| その他 | ||

| デバイス別 | デスクトップ | |

| モバイル | ||

| 旅行者タイプ別 | レジャー旅行者 | |

| ビジネス旅行者 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

グローバルなオンライン旅行代理店市場の現在の規模と今後5年間の見通しはどのようなものですか?

オンライン旅行代理店(OTA)市場規模は2026年に5,613億米ドルであり、年平均成長率6.29%で2031年までに7,613.3億米ドルに達すると予測されていま。

オンライン旅行代理店市場において成長をけん引しているサービスタイプはどれですか?

輸送が2025年に43.8%で最大のシェアを占め、宿泊施設が2031年までに年平均成長率6.4%で最も高い成長をリードしています。

オンライン旅行代理店市場においてモバイルはどのくらいの速さで拡大していますか?

モバイルは2025年に予約全体の63.5%を獲得し、アプリネイティブ機能および迅速なチェックアウトに支えられ、2031年まで年平均成長率6.33%で成長すると予測されています。

オンライン旅行代理店市場の成長に最も貢献している地域はどこですか?

アジア太平洋地域は2025年に38.3%のシェアを占め、スーパーアプリエコシステムおよびローカライズされた決済手段に支えられ、2031年まで年平均成長率6.8%で成長すると予測されています。

欧州における規制はオンライン旅行代理店市場にどのような影響を与えますか?

EUデジタル市場法は大規模プラットフォームに義務を課し、パリティおよびデータポータビリティを再編する可能性があり、コンプライアンス要件の増加および手数料体系の変化をもたらす可能性があります。

組み込みフィンテックは今後数年間でオンライン旅行代理店市場においてどのような役割を果たしますか?

分割払いプランなどの柔軟な支払い方法はコンバージョンを向上させる一方で、より厳格な不正防止管理も必要とします。これは、Airbnbにおける対象予約向けの「今すぐ予約・後払い」の強い普及に見られる通りです。

最終更新日: