中国観光・ホテル産業の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

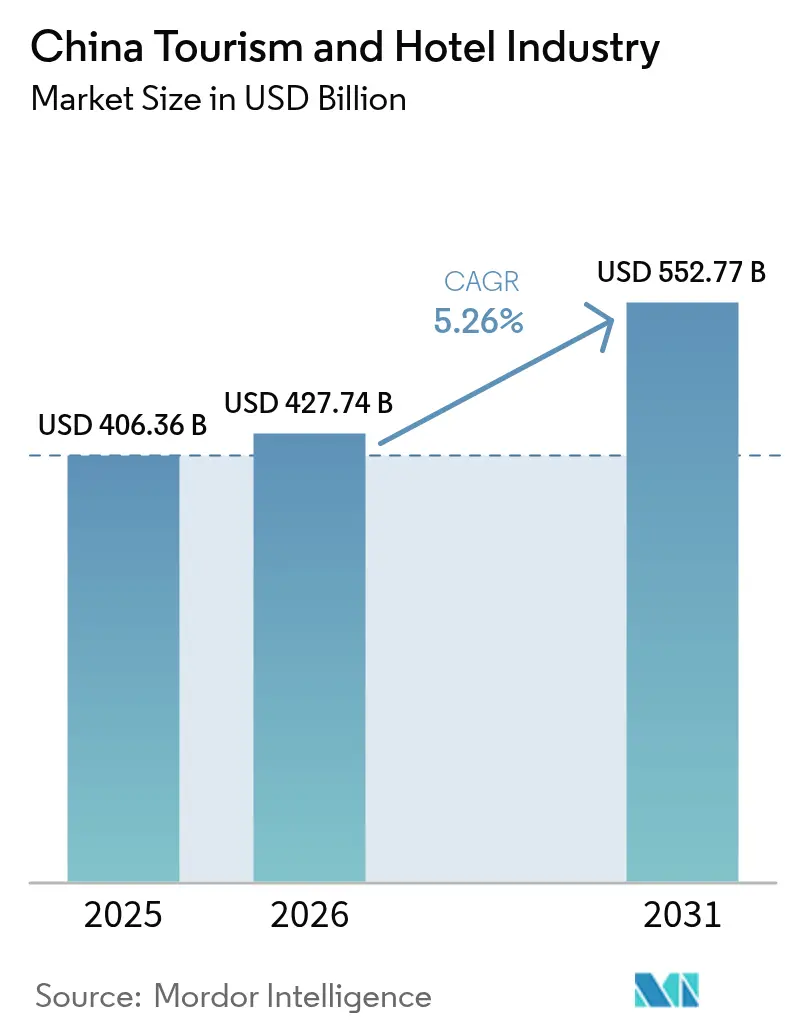

| 基準年の市場規模 (2025) | 406.36 十億米ドル |

| 市場規模 (2026) | 427.74 十億米ドル |

| 市場規模 (2031) | 552.77 十億米ドル |

| 成長率 (2026 - 2031) | 5.26% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国観光・ホテル産業分析

中国観光・ホテル産業の市場規模は、2025年の4,063億6,000万米ドルから2026年には4,277億4,000万米ドルへと成長し、2026〜2031年にかけて5.26%のCAGRで2031年には5,527億7,000万米ドルに達すると予測されています。

中国観光・ホテル産業は2025年に4,063億6,000万米ドルの規模に達しており、健全な5.31%のCAGRに支えられ、2030年までに5,318億6,000万米ドルへの到達が見込まれています。国内旅行は引き続き需要の根幹を担っていますが、インバウンド旅客数の回復、拡大する中間層、および下位都市における富裕層の増加が収益源を広げています。鉄道・空港・高速道路への大規模投資がホテル事業者にとって新たな開発回廊を開拓する一方、デジタル予約エコシステムが流通経済を再構築し続けています。ミッドスケール層での競争は激化していますが、富裕層の中国人消費者がハイタッチな体験型滞在を求めるにつれ、ラグジュアリーパイプラインは加速しています。小規模都市における環境規制の強化と価格圧力は事業者の利益率を試すものとなりますが、観光に対する政策支援とイベント関連需要の安定した成長がセクターに幅広さと回復力をもたらしています。

レポートの主要ポイント

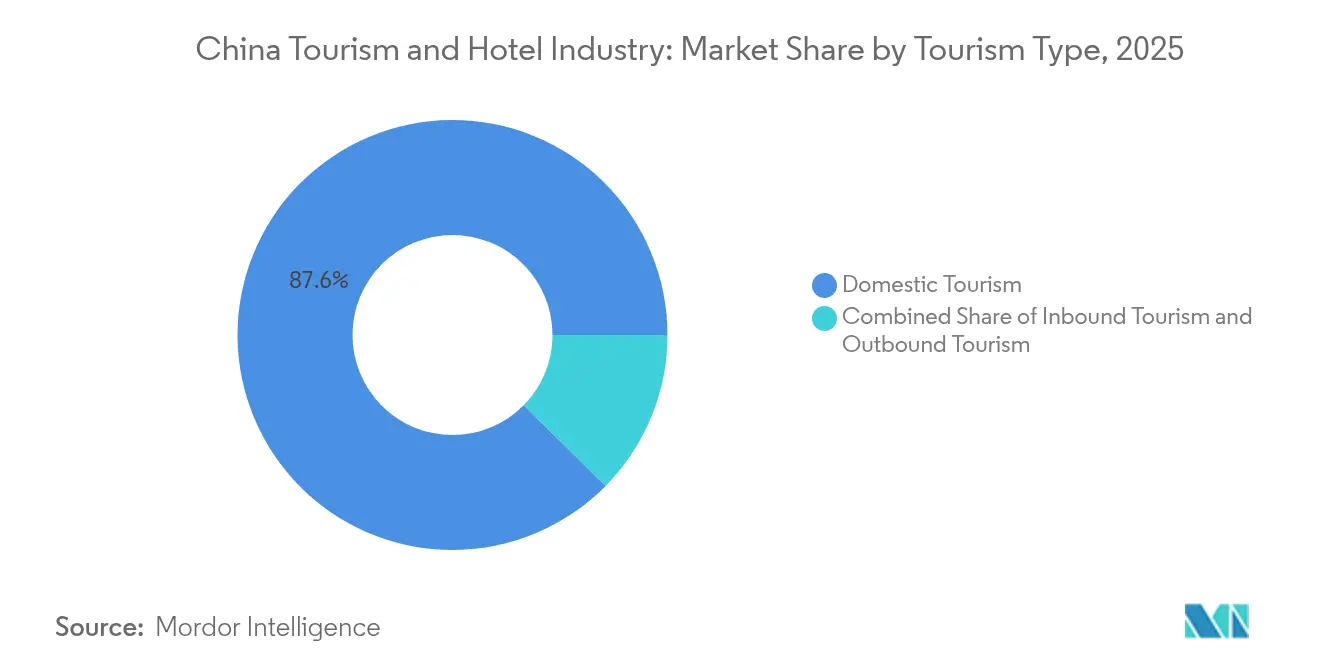

- 観光タイプ別では、国内旅行が2025年の中国観光・ホテル産業において87.62%のシェアを占めてトップとなり、インバウンド観光は2031年にかけて8.24%のCAGRで拡大する見通しです。

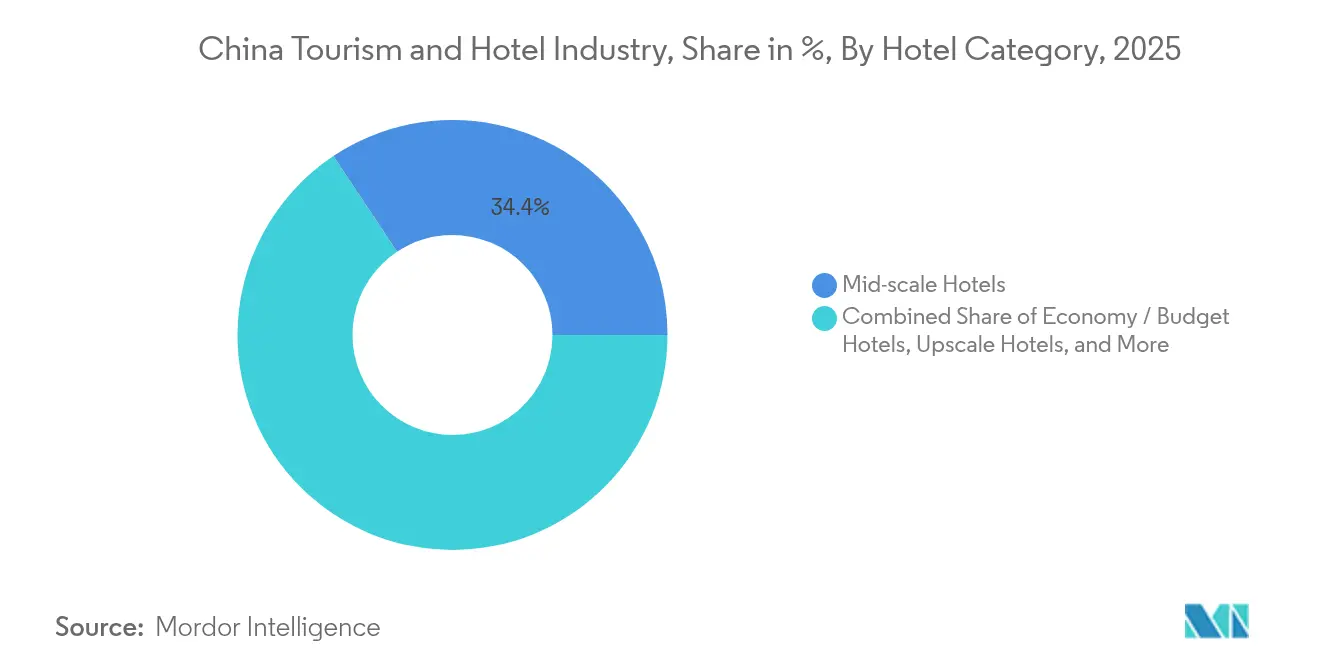

- ホテルカテゴリー別では、ミッドスケール施設が2025年の中国観光・ホテル産業シェアの34.35%を占め、ラグジュアリーホテルは2031年にかけて9.52%のCAGRで最も速い成長ペースを記録しています。

- 目的別では、レジャー・アドベンチャー・エコツーリズムが2025年の中国観光・ホテル産業規模の63.25%を占め、ビジネスおよびMICEは2031年にかけて12.05%のCAGRで成長しています。

- 予約チャネル別では、OTAが2025年の中国観光・ホテル産業規模の54.10%を占め、スーパーアプリエコシステムは2026〜2031年にかけて11.78%のCAGRで拡大しています。

- 所有形態別では、独立系ホテルが2025年の中国観光・ホテル産業の46.20%を占めていますが、国際チェーンは2031年にかけて9.55%のCAGRで拡大しています。

- 上位5社であるJin Jiang International、Huazhu Group、BTG Homeinns、Marriott International、Hilton Worldwideは、2024年の中国観光市場において相当なシェアを保有しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国観光・ホテル産業のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市化とインフラ整備 | +2.1% | 全国規模、特に第2・第3層都市に集中 | 長期(4年以上) |

| インバウンドおよび国内観光を促進する政府支援と政策 | +1.6% | 主要発地市場を重視したグローバル規模 | 中期(2〜4年) |

| ラグジュアリーホテルおよびブティックホテルの拡大 | +0.8% | 第1層都市およびプレミアム観光地 | 中期(2〜4年) |

| イベント主導型観光の増加(MICE、スポーツ、大型イベント) | +0.5% | 主要都市圏(北京、上海、広州) | 短期(2年以内) |

| 国内観光の成長 | +0.3% | 文化・自然観光地に重点を置いた全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市化とインフラ整備

第2・第3層都市では、高速鉄道と地方空港が移動時間を短縮し旅行コストを低下させることで、前例のないホテル建設ラッシュが起きています。開発業者は新たな交通ハブ周辺に集積し、駅近くの土地をミッドスケールおよびアッパーミッドスケールホテルを核とした複合用途地区に転換しています。その結果生じる波及需要が中国観光・ホテル市場を従来の沿岸部ゲートウェイを超えて広げ、事業者のリスクを分散させるとともに、より成長の速い地方経済への投資機会を提供しています。この変化はまた、国内管理のフランチャイズホテルのより深いパイプラインを支え、その多くが環境に配慮した建設とエネルギー効率に関する政府基準の進化に適合しています。

観光を促進する政府支援と政策

簡素化された電子ビザ手続き、ビザなし入国協定の拡大、および全国的な観光地マーケティングキャンペーンがインバウンド旅客数を押し上げ、2022〜2023年にプロジェクトを一時停止した国際ブランドの信頼を強化しています。外国カード向けモバイル決済相互運用性の並行改革は、宿泊客の日常的な不便を軽減し、到着ロビーからホテルチェックインまでの経路をスムーズにしています。地方当局は引き続き文化遺産サイトの改修や農村民泊の取り組みを補助し、中国観光・ホテル市場の傘下における商品ミックスを拡大しています。これらの施策は季節的な稼働率の変動を安定させ、ホテル事業者が人員水準とサービスの一貫性を維持するよう促しています。

ラグジュアリーホテルおよびブティックホテルの拡大

海外旅行から帰国した富裕層の国内旅行者は、デザイン重視の客室、スパを中心としたウェルネス空間、そして超ローカルなダイニングを求めています。事業者はソフトブランドコレクション、伝統工芸のクロスマーケティング、そして親密なブティックとして再活用された都市の旧邸宅を通じてこれに応えています。国際チェーンはフラッグシップラグジュアリーホテルを活用してロイヤルティプログラムの特典を披露し、国内大手グループはエコノミーポートフォリオからのアップグレード需要を取り込むためにプレミアムブランドを立ち上げています。最上位層でのブランド増殖はサービスイノベーションを促進し、三亜などの目的地がアジア太平洋の他のリゾートクラスターに対してポジショニングを強化する機会を与えています。

イベント主導型観光の増加(MICE、スポーツ、大型イベント)

主要都市の目的特化型コンベンションセンターとスタジアム施設が、企業会議、eスポーツトーナメント、複数日にわたる音楽フェスティバルを誘致しています。その結果生じる繁忙期は客室単価を引き上げ、レジャー需要が弱い時期にホテルを支えるF&B収益を高めます。開発業者は柱のないボールルーム、放送対応の通信設備、そして会議と消費者向けフェアの間で迅速に転換できるポップアップ小売オプションを備えた新施設を設計しています。5Gからイベント管理アプリに至るテクノロジーの採用が、ライブストリーム配信からスポンサーシップパートナーシップに至るハイブリッド収益モデルを生み出しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インバウンド旅行者に対するパンデミック時代のビザ・検疫手続きの残存摩擦 | -0.8% | 特に長距離発地市場に影響するグローバル規模 | 短期(2年以内) |

| 国内ホテルチェーン間の価格競争の激化 | -0.5% | 全国規模、特に第2・第3層都市で顕著 | 中期(2〜4年) |

| ホテル施設に対するESGコンプライアンスコストの上昇 | -0.3% | 全国規模、特に国際チェーン施設への影響が大きい | 中期(2〜4年) |

| 長距離発地市場を冷え込ませる地政学的緊張 | -0.3% | 主に北米および欧州の発地市場に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

パンデミック時代のビザ・検疫手続きの摩擦

衛生プロトコルは2023年より緩和されているものの、散発的なルール変更が一部の長距離旅行者に不確実性をもたらしています。欧州および北米からの団体予約は、突然の検査要件や航空便の供給変動に対して依然として敏感です。ホテル事業者は、アジア域内の旅客をターゲットにし、柔軟なキャンセルポリシーを提供し、規制が安定した後の需要回復を加速させるために言語別予約マイクロサイトを立ち上げることで、短期的な変動を緩和しています。

価格競争の激化

急速なフランチャイズ展開が、差別化されたブランド体験よりも日次単価で競い合うミッドスケール開業の密なパイプラインを生み出しています。事業者は調達と中央予約システムにおける規模の経済を追求していますが、人件費と光熱費の上昇がGOP利益率を圧迫しています。シェアを守るため、チェーンは有料会員制、アプリベースのゲーミフィケーションに連動したダイナミックプライシング、そして客室外収益を拡大するためのデリバリープラットフォームとのクロスプロモーションを試みています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

観光タイプ別:国内需要が市場の回復力を牽引

国内旅行者は2025年の中国観光・ホテル市場の87.62%を占め、この優位性が国境が厳しくなった時期でも全国の稼働率を60%以上に維持しました。都市住民による週末の文化的小旅行や多世代家族旅行への支出が、地方の県庁所在地や景勝地での客室需要を加速させ続けています。政府による祝日の延長と割引鉄道パスが省をまたぐ旅行を促進し、黄金週間のピークを超えた滞在パターンを広げています。独立系ブティックホテルは、文化的動機を持つこのセグメントを取り込むために、地域の伝統的な内装と地産地消メニューを強調しています。

インバウンド観光は規模こそ小さいものの、最もダイナミックな構成要素であり、2031年にかけて8.24%のCAGRを記録しています。航空便の供給が正常化しビザなし回廊が拡大するにつれ、国際旅客に帰属する中国観光・ホテル市場規模は2031年までに746億3,000万米ドルに達すると予想されています。事業者はRevPARを向上させるため、二言語対応IPTVや外国カード対応キオスク、国際的に認知されたウェルネス設備を備えた客室に改装しています。国際航空会社やクルーズラインとのブランドパートナーシップが予約ファネルをさらに統合し、2020年以前のアジア主要ゲートウェイとしての地位を取り戻すという国家の野望を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

目的別:レジャー旅行がホテル体験を再定義

レジャー・アドベンチャー・エコ志向の滞在が2025年の収益の63.25%を占め、中国観光・ホテル市場の中核エンジンとなっています。消費者はアウトドア活動と文化的没入を融合したキュレーションされた旅を求めており、ホテルは自転車レンタルステーション、茶道ワークショップ、星空観察デッキを追加しています。パッケージには無形文化遺産の公演チケットやジオパーク入場券がバンドルされることが多く、1人当たりの総支出を高め、平均滞在日数を延ばしています。

ビジネスおよびMICE旅行は総需要を上回るペースで回復しており、2031年にかけて12.05%のCAGRを記録しています。会議向けの中国観光・ホテル市場規模は、デジタル経済ブームとともに会議が拡大するにつれ、今十年末までに1,317億2,000万米ドルを超えると予測されています。ホテル事業者は、グリーンイベントに向けた企業方針の変化に対応するため、高精細ハイブリッド会議スタジオ、24時間コワーキングラウンジ、カーボンオフセット計算機を導入しています。ビジネスグループによって支えられた平日の稼働率は、週末のレジャープロモーションが残余在庫を埋める際の強力な料金管理を可能にしています。

旅行者年齢別:世代別嗜好がホテルデザインを再形成

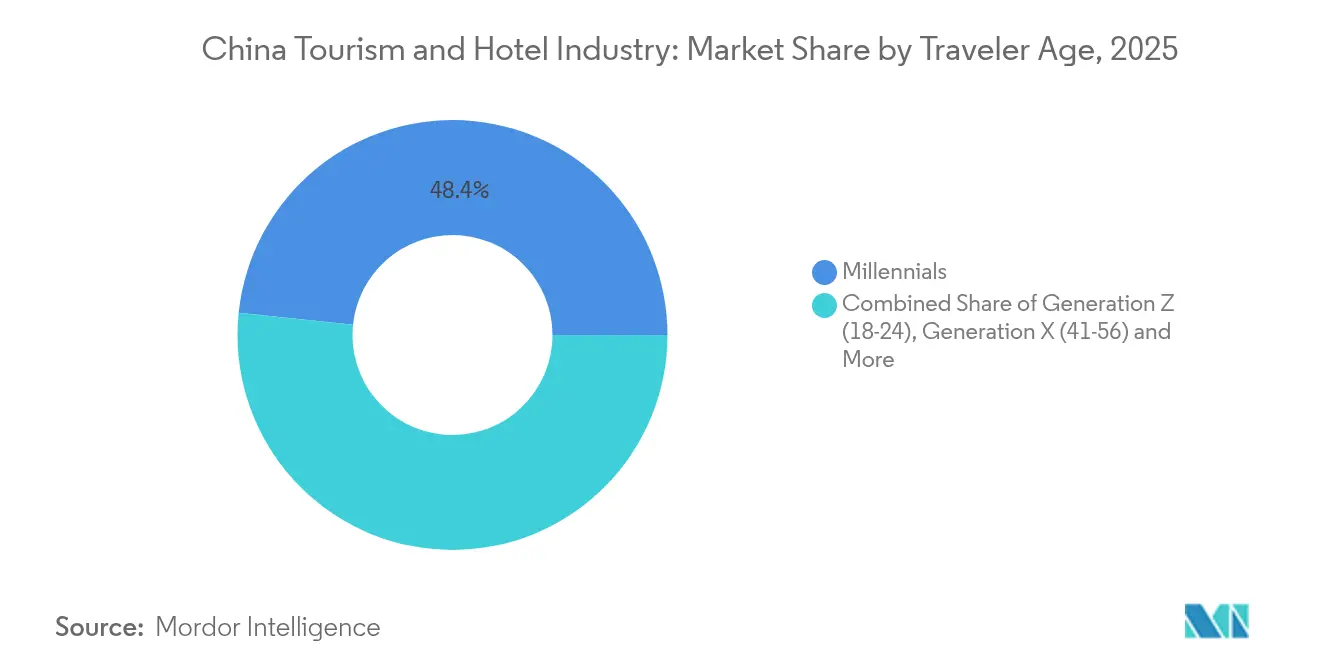

ミレニアル世代は2025年に48.35%のシェアを占め、ブランドがロイヤルティ、コンテンツ、アメニティ計画にアプローチする方法を形成しています。モバイルファーストの考え方が、QRコードやAI搭載のルームサービスチャットボットによるシームレスなチェックインを促進しています。ホテルはオープンなソーシャルスペース、共用キッチン、ポップアップアートコラボレーションに投資し、中国観光・ホテル市場全体においてこの影響力の大きいコホートの定着率を高めています。

ベビーブーマー世代は数的には少ないものの、安全性とウェルネスを重視するアッパーアップスケール施設への嗜好を通じて安定したプレミアムADRをもたらしています。リゾートは低ナトリウムメニューオプション、バリアフリーバスルーム設備、ガイド付きマインドフルネスセッションをこの層の維持のために追加しています。X世代は企業と家族の両方の優先事項のバランスを取り、効率性、エクスプレスランドリー、共同ブランドの空港送迎パッケージ、明確なロイヤルティポイント交換を好み、若い世代と年配の宿泊客の期待の橋渡し役を担っています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

予約チャネル別:デジタルプラットフォームが流通ランドスケープを支配

OTAは2025年の客室取引の54.10%を処理し、中国観光・ホテル市場の流通チェーンの中心としての地位を確固たるものにしました。メタサーチエンジン、ライブストリームプロモーション、深割引フラッシュセールが価格に敏感な消費者を動かしています。利益率の改善を求めるホテルは、ソーシャルコマースプラットフォームに組み込まれたダイレクト予約ミニプログラムに投資し、無料朝食やレイトチェックアウトなどの特典をバンドルして、手数料の高い仲介業者から宿泊客を引き離そうとしています。

11.78%のCAGRで拡大するスーパーアプリエコシステムは、旅行のインスピレーションからライドヘイリング、ダイニング予約まで一気通貫のルートを消費者に提供しています。決済、ソーシャルフィード、AIトリッププランナー間のシームレスな連携が利便性を高め、Z世代ユーザーの間で急速なシェア獲得を引き起こしています。ホテルはこれらのスーパーアプリにロイヤルティステータスを統合し、ターゲットを絞ったプッシュオファーとリアルタイムサービスチャットを提供することで、進化する中国観光・ホテル市場全体においてライフタイムバリューとデータ主導のアップセル機会を育成しています。

ホテルカテゴリー別:ラグジュアリー成長の中でのミッドスケールの優位性

ミッドスケールホテルは2025年の収益の34.35%を占め、一貫した品質を求めながらも価格を意識した旅行者からの需要を反映しています。チェーングループはクラウドベースのPMSツールを使用してコストを最適化しながら、数千の施設にわたって寝具、香り、朝食ビュッフェを標準化しています。このセグメントの広い展開は需要変動時に事業者を守りますが、ブランドの差別化が小さいため郊外ノードでの料金競争が続いています。

ラグジュアリーストックは現在規模こそ小さいものの、9.52%のCAGRで急速に拡大しており、2031年までに総客室数の13.25%以上を占めると予測されています。ホテルはシグネチャースパ、著名シェフが率いるデスティネーションレストラン、中国の美学を反映したキュレーションされたアートコレクションで差別化を図っています。RevPARポテンシャルの向上が高い建設・運営コストを相殺し、グローバルブランドが積極的な拡大を正当化し、中国観光・ホテル産業の体験型層を活性化するのに役立っています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

所有形態/ブランド別:チェーン浸透が市場構造を変革

独立系ホテルは2025年の客室数の46.20%を占め、中国観光・ホテル市場に歴史的に分散した特性をもたらしています。多くの施設は地域の建築様式と地元調達のアメニティを活用して個性を維持しています。文化遺産愛好家をターゲットとするニッチなOTAとのデジタルマーケティングパートナーシップが稼働率を支えていますが、限られた調達規模とマーケティング予算が大手チェーンとの競争力を制約しています。

9.55%のCAGRで成長する国際ブランドチェーンは、外国人訪問者と国内の富裕層旅行者を安心させる標準化されたサービスフレームワークを追加しています。経営委託を中心としたアセットライトモデルが、土地コストが依然として消化可能な第2の都市への急速な浸透を可能にしています。国内チェーンも同時にプレミアムサブブランドを拡大し、グローバルとローカルの提案の差を縮め、中国観光・ホテル市場全体のプロフェッショナル化を加速させています。

地域分析

中国東部は2025年の旅行保険市場において最大の36.72%の収益シェアを維持しました。北京、上海、広州の合算ホテル在庫は全国最高のADRを実現していますが、市場の成熟がパイプラインの成長を選択的な再ポジショニングと複合用途大型プロジェクトに限定しています。バンドや北京の歴史的な四合院地区に沿ったラグジュアリークラスターが、アジア全域でロイヤルティファネルを供給しクロスセルを行うゲートウェイの可視性に依存するグローバルブランドのフラッグシップ立ち上げを支えています。

中国西南部は最もダイナミックな成長フロンティアを代表しており、2026〜2031年にかけて7.62%のCAGRで前進すると予測されています。成都、杭州、武漢などの第2層ハブが新規客室キーの大部分を供給しています。成都だけで2024年末時点で147件のアクティブプロジェクトを抱えており、西部の物流・デジタルメディアノードとしての台頭を反映しています。拡張された地下鉄ネットワークと高速鉄道による物理的な接続性が投資家の意欲を刺激し、開発業者はテクノロジーパークや新コンベンションセンター近くのブラウンフィールド用地を取得しています。これらの都市の平均ADRは依然として沿岸部の競合に遅れをとっていますが、より速いRevPAR成長と低い土地プレミアムが、より広い中国観光・ホテル市場の中でより強い利回りポテンシャルを生み出しています。

三亜、桂林、麗江のデスティネーションリゾートは、学校の休暇と公共の祭りに連動した季節的なピークに乗っています。ハイシーズンのADRがショルダー期の40%以上急騰することで、閑散期の稼働率低下にもかかわらず通年の収益性を支えています。事業者は変動する需要に対応するためダイナミックな人員配置モデルと短期F&Bポップアップを展開し、ウェルネス、アウトドアアドベンチャー、文化的没入をパッケージオファーにバンドルして滞在を延ばしています。農村のブティッククラスター(多くは改装された農家)は、自然と地元料理を求める都市住民の需要を取り込み、地理的多様化を強化し中国観光・ホテル市場の物語を豊かにしています。

競合ランドスケープ

Jin Jiang InternationalやHuazhuなどの国内グループは、広範なロイヤルティベース、迅速なプロトタイプ展開、地方自治体との深い関係を活用してフランチャイズ数を加速させています。クラウドPMSと統合調達プラットフォームがコストシナジーを生み出し、小規模な競合他社を下回るコストを実現しています。一方、国際チェーンはブランドセグメンテーションを重視し、中国観光・ホテル市場内の個別の需要プールを取り込むために長期滞在スイートからライフスタイル主導のラグジュアリーまで幅広く提供しています。

ミッドスケール競争が最も激しい戦場です。国内大手が第3層都市に標準化された建物を大量投入する一方、外資系グループは中国の朝食の嗜好やファミリーフレンドリーな客室レイアウトに合わせたセレクトサービスコンセプトをローカライズしています。ラグジュアリー競争では、MarriottとHiltonがアートキュレーションパートナーシップとミシュランレベルのマーキーダイニングで競い合い、国内アップスケールの挑戦者BTG Homeinnは中国の文化的ストーリーテリングを輸入されたグラマーへの対抗軸として位置づけています。

専門的なニッチが未開拓のアップサイドをもたらしています。ウェルネスリゾートは現代のスパセラピーと伝統医学コンサルテーションをバンドルしています。長期滞在商品はテクノロジーセクターの人材移動を追跡しています。シニア向けブランドはバリアフリーデザイン、施設内クリニック、高齢者向けエクスカーションを試験的に導入しています。同時にESGへの期待が高まり、ブランドは利益率を損なうことなく新規制を満たすためにソーラーパネル、雨水収集、AI主導のスマートエネルギーシステムを採用し、現代の中国観光・ホテル市場におけるサービス差別化を強化しています。

中国観光・ホテル市場のリーダー企業

Jin Jiang International Holdings Co., Ltd.

Huazhu Group Ltd.

BTG Homeinns Hotels Group Co., Ltd.

Marriott International Inc.

Hilton Worldwide Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Marriott Internationalが中国本土・香港・マカオ・台湾地区で161件の契約を締結し、約31,000室を追加。ラグジュアリー客室の契約件数は2023年比73%増となりました(Marriott International)。

- 2025年4月:H World Group Limitedがネットワークを11,147ホテル(計1,088,218室)に拡大し、3,013ホテルを開発中に維持しました(H World Group Limited)。

- 2025年3月:H World Group Limitedがネットワークを11,147ホテル(計1,088,218室)に拡大し、3,013ホテルを開発中に維持しました(H World Group Limited)。

- 2024年11月:IHG Hotels & Resortsが中国本土・香港・マカオ・台湾地区においてAtwell Suitesライフスタイルブランドを立ち上げました(IHG Hotels & Resorts)。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、中国の観光・ホテル市場を、国内旅行者・訪日外国人旅行者・海外旅行者による宿泊サービス、客室販売、施設内飲食、オンライン旅行代理店・直接デジタルチャネル・オフライン代理店を通じて予約されたホテル主導のツアーバンドルへの全支出と定義する。

対象外事項:航空旅客収入、トラベルリテール、アトラクション単体チケットは二重計上を防ぐため集計に含まない。

セグメンテーション概要

- 観光タイプ別

- 国内観光

- インバウンド観光

- アウトバウンド観光

- 目的別

- レジャー・アドベンチャー・エコツーリズム

- ビジネス/MICE

- 旅行者年齢別

- Z世代(18〜24歳)

- ミレニアル世代(25〜40歳)

- X世代(41〜56歳)

- ベビーブーマー世代(57歳以上)

- 予約チャネル別

- オンライン旅行代理店(OTA)

- ホテル直販ウェブサイト・アプリ

- オフライン旅行代理店

- ホテルカテゴリー別

- エコノミー/バジェットホテル

- ミッドスケールホテル

- アップスケールホテル

- ラグジュアリーホテル

- サービスアパートメント・長期滞在

- 所有形態/ブランド別

- 独立系ホテル

- 国内チェーン加盟ホテル

- 国際チェーン加盟ホテル

- 地域別

- 中国中部

- 中国東部

- 中国北部

- 中国東北部

- 中国北西部

- 中国南部

- 中国西南部

詳細な調査方法論とデータ検証

一次調査

アナリストは、第1線都市および新興第2線都市の物件オーナー、OTA幹部、市区町村観光担当者を対象に専門家インタビューを実施するとともに、旅行者パルス調査を行う。これらの対話を通じて、未報告の平均日次宿泊料金、休暇期間の稼働率急上昇、および将来の価格設定意向を検証する。

デスクリサーチ

調査チームは、文化観光部の訪問者調査、国家統計局のホスピタリティセンサス表、UNWTOの到着者数データを起点とし、中国ホテル協会のホワイトペーパーで補完する。企業の10-K、省レベルの観光投資計画、政策通達により過去のトレンドを充実させる。チェーン財務情報向けのD&B Hooversおよびディールフロー向けのDow Jones Factiva等の有料リポジトリにより、タイムリーな企業データポイントを取得する。クロスチェックのために、その他多数の信頼性の高い公開文書も参照する。

市場規模算定と予測

トップダウン方式を採用する。2024年の延べ宿泊者数に旅行者一人当たり支出(公式データおよび決済プラットフォーム開示情報)を乗じた値を、稼働率比率を用いてホテルクラス別に分割し、サンプリングした平均販売価格を乗じたボトムアップのチェーン客室数と照合する。主要ドライバーである国内旅行者数、ビザ政策の変化、オンライン予約浸透率、パイプライン客室数の追加、ADRインフレは、2030年に向けたシナリオ分析と組み合わせた多変量回帰モデルに投入する。ブランド未登録の地方物件のギャップは、一次調査のヒューリスティクスにより補完する。

データ検証と更新サイクル

アウトプットは独立した指標との分散チェックを経た後、多段階のアナリストレビューを受ける。モデルは年次で更新され、政策変更やショックイベントが需要に重大な影響を与えた場合には中間改訂を行う。クライアントへのリリース前には最終確認チェックを実施する。

Mordorの中国観光・ホテルベースラインが信頼性を持つ理由

公表されている推計値にばらつきがあるのは、レポートによってスコープ、価格基準、更新頻度が異なるためである。

OTAコミッション、未登録客室、年次為替変動を追跡することで、盲点を最小化する。他社における主要なギャップ要因としては、ホテル単体への狭いフォーカス、静的な為替前提、旅行目的別の分類が限定的であることが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 406.36 B(2025年) | Mordor Intelligence | |

| USD 300 B(2024年) | Global Consultancy A | OTAコミッションを除外;旅行目的別の分類が限定的 |

| USD 400 B(2024年) | Regional Consultancy B | ホテルのF&Bのみを計上;未登録客室への調整が最小限 |

| USD 83.63 B(2024年) | Trade Journal C | ホテル客室収入のみを対象;観光支出は除外 |

本比較は、隠れた収益ストリームと一貫した為替レートを適用した場合、Mordorのバランスの取れた透明性の高いベースラインが戦略的計画における信頼できる基準として機能し続けることを示している。

レポートで回答される主要な質問

中国観光・ホテル市場の現在の規模はどのくらいですか?

市場は2026年に4,277億米ドルと評価されており、2031年までに5,528億米ドルに達すると予測されています。

最大のシェアを持つホテルカテゴリーはどれですか?

ミッドスケールホテルが2025年の収益の34.35%を占めており、価値を重視する国内旅行者からの強い需要の恩恵を受けています。

インバウンド観光はどのくらいの速さで成長していますか?

インバウンド観光はビザ手続きの簡素化と航空便の回復が旅客数を支えることで、2031年にかけて8.24%のCAGRで最も速く成長するセグメントです。

デジタルチャネルはホテル予約においてどのような役割を果たしていますか?

OTAが客室泊数の54.10%を占め、スーパーアプリエコシステムは旅行と日常サービスをバンドルすることで11.78%のCAGRで拡大しています。

最も注目される開発市場の都市はどこですか?

成都が建設パイプラインをリードしており、杭州と武漢がそれに続き、交通インフラの改善とビジネス活動の活発化が牽引しています。

最終更新日: