メキシコタイヤ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 5.37 十億米ドル |

| 市場規模 (2026) | 5.54 十億米ドル |

| 市場規模 (2031) | 6.49 十億米ドル |

| 成長率 (2026 - 2031) | 3.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコタイヤ市場分析

メキシコのタイヤ市場規模は、2025年の53億7,000万米ドルから2026年には55億4,000万米ドルに増加し、2026年から2031年にかけてCAGR 3.21%で成長して2031年までに64億9,000万米ドルに達すると予測されています。グローバルブランドによるニアショアリング投資、USMCAに基づく貿易支援規則、および特定輸入品に対するアンチダンピング関税が、国内の価格決定力を強化し、生産能力の拡大を促進しています。需要は、中型・高荷重指数タイヤを優先する小型トラックおよびSUVの生産基盤の拡大によってさらに押し上げられています。一方で、原材料価格の変動と、インフレを背景とした消費者の交換購入の先送りが、数量成長を引き続き抑制しています。それでも、エアレス、EV最適化、サーキュラーエコノミーソリューションへの関心の高まりが、既存企業と新規参入者の双方にとってホワイトスペースの機会を創出しています。

レポートの主要ポイント

- シーズン別では、オールシーズンタイヤが2025年のメキシコタイヤ市場シェアの67.12%をリードし、サマータイヤは2031年にかけてCAGR 4.25%で拡大する見込みです。

- タイヤ設計別では、ラジアルタイヤが2025年のメキシコタイヤ市場シェアの89.15%を占め、非空気圧式/エアレスタイプは2031年にかけてCAGR 6.17%で拡大する見通しです。

- 車両タイプ別では、乗用車が2025年のメキシコタイヤ市場規模の48.33%を占め、オフザロード/特殊タイヤがCAGR 5.61%で最も速く成長しています。

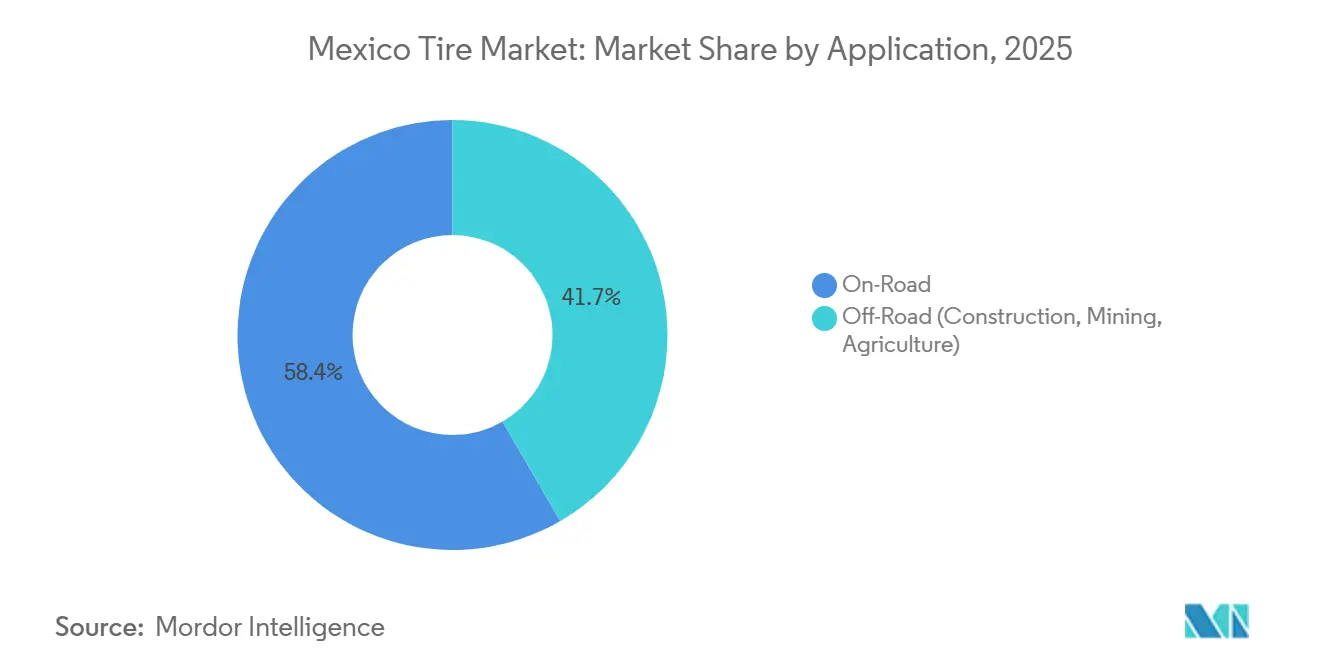

- 用途別では、オンロード需要が2025年のメキシコタイヤ市場規模の58.35%を占め、オフロードタイヤは2031年にかけてCAGR 5.29%を記録すると予測されています。

- エンドユーザー別では、アフターマーケットが2025年のメキシコタイヤ市場規模の75.16%を占め、OEM向け出荷は予測期間中にCAGR 4.06%で拡大する見込みです。

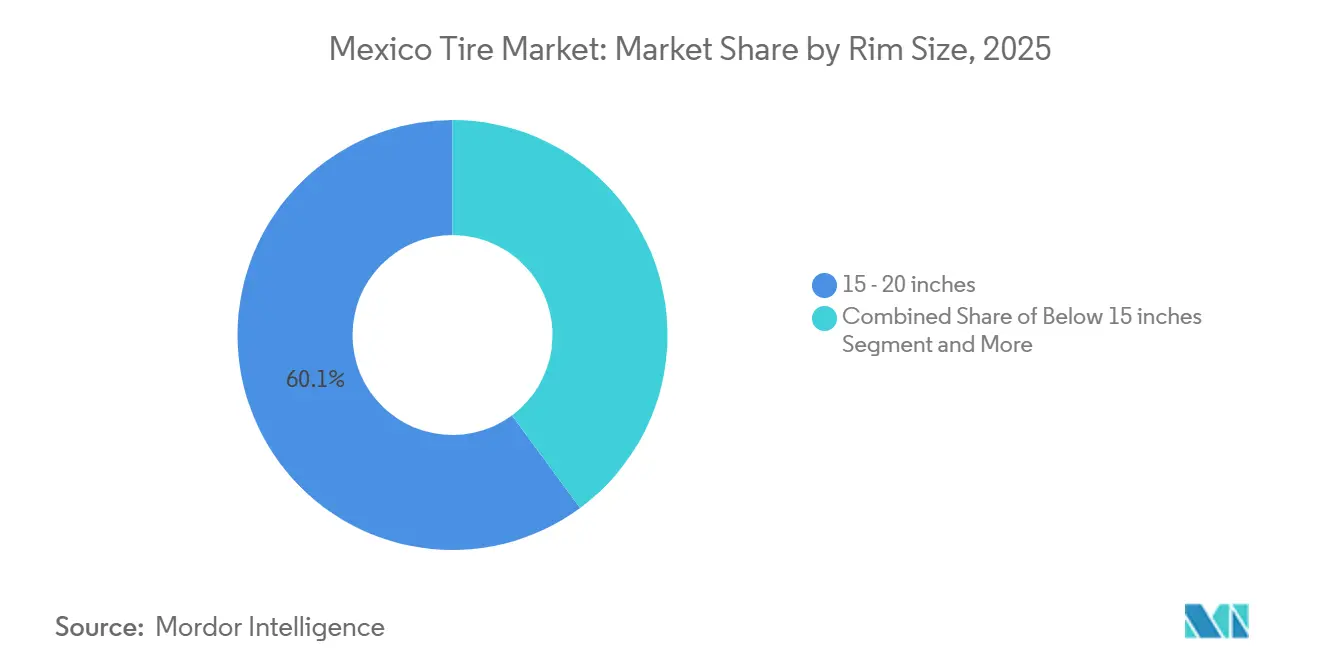

- リムサイズ別では、15〜20インチの範囲が2025年のメキシコタイヤ市場規模の60.12%を占め、20インチ超のサイズは2031年にかけてCAGR 6.55%で成長する軌道にあります。

- 推進方式別では、内燃機関車が2025年のメキシコタイヤ市場規模の83.14%を占めていますが、バッテリー電気自動車向けタイヤは2031年にかけてCAGR 10.37%で急増する見込みです。

- 地域別では、メキシコ中部が2024年のメキシコタイヤ市場の42.55%を占め、メキシコ北部は予測期間中にCAGR 4.76%で拡大する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

メキシコタイヤ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 乗用車需要の成長 | +0.8% | 全国; メキシコ中部および北部で最も強い | 中期 (2〜4年) |

| ニアショアリングによるOEM生産能力の拡大 | +0.7% | 北部 および中部の製造回廊 | 長期 (4年以上) |

| アンチダンピングによる国内価格の安定化 | +0.5% | 中部 クラスター;北部の組立工場 | 中期 (2〜4年) |

| SUVおよび小型トラックの生産増加 | +0.4% | 全国; 国境地域で最も高い | 短期 (2年以下) |

| フリートデジタル管理の導入 | +0.2% | 全国; 北部物流ルートでの早期採用 | 長期 (4年以上) |

| グアユールベースのゴムパイロット | +0.1% | 北部 乾燥地帯;国境を越えた研究開発拠点 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

乗用車保有台数の堅調な成長と交換需要

老朽化した車両フリートが安定したアフターマーケットを支えており、古い車は新型モデルよりも頻繁にタイヤを交換します。独立系小売業者が流通を支配していますが、デジタルメンテナンスプラットフォームがダウンタイムを削減し在庫を最適化することで、商業フリートの間で採用者を獲得しています。マクロ経済的なインフレにより、一部のドライバーが購入を先送りしたり、より安価な製品に切り替えたりしていますが、安全意識の高い購買者の間では、高性能タイヤを贅沢品ではなく価値あるものと見なすプレミアム化が続いています。規制上の安全基準は、トレッドおよびラベリングコンプライアンスの明確なベンチマークを設定することでこの認識を強化し、消費者を暗黙的に確立されたブランドへと誘導しています。コネクティビティ機能が普及するにつれ、予知保全アラートが適時の交換を促し、価格感度の影響を緩和しています。

ニアショアリング主導のOEM生産能力拡大(Goodyear、Michelin、Pirelli)

地域調達インセンティブが、グローバルメーカーに現地生産能力の追加を促しており、横浜ゴムのサルティーヨにおける進行中のグリーンフィールドプロジェクトや他の多国籍企業の工場アップグレードがその例として挙げられます[1]"メキシコにおける横浜タイヤの新工場が北米に追加生産能力を提供," 横浜タイヤコーポレーション, www.yokohamatire.com。これらの動きは、北米OEM契約のサプライチェーンを短縮し、ジャストインタイムの信頼性を向上させ、現在は地域準拠の部品を優先する自動車メーカーとの交渉力を強化します。ヌエボレオン州およびコアウイラ州の地方政府は、許認可の合理化と労働力訓練プログラムによってサプライヤーを積極的に誘致し、米国輸出回廊に供給する産業クラスターを形成しています。生産規模が拡大するにつれ、コンパウンダー、金型メーカー、物流企業に副次的な恩恵が生まれ、長期的な市場安定を支える自己強化型のエコシステムが形成されます。確定したOEM契約からの数量の可視性により、タイヤメーカーはアフターマーケット向けの高マージン特殊ラインを追求することも可能になります。

アンチダンピング関税による国内価格の安定化

特定の中国製タイヤへの関税がコスト格差を縮小し、国内および多国籍メーカーに高い原材料費を回収するための緩衝材を与えています[2]"メキシコがインド、中国、その他のアジア諸国からの輸入品に対する関税引き上げを承認," ET Online, economictimes.indiatimes.com 。一部の並行輸入による回避は続いていますが、税関検査と厳格な書類審査による取り締まりが、主要都市市場における極端な価格競争を抑制しています。サプライヤーは、突然の低価格入札の脅威なしに複数年のOEM契約を交渉できるようになり、より予測可能な生産能力計画が可能になっています。この関税はまた、コンプライアンス認証のための現地試験施設への投資を促進し、メキシコの製造基盤内の技術力を深化させています。長期的には、一貫した価格設定が、より多くの二次サプライヤーにコンパウンド混合および金型工具への資本投入を促し、バリューチェーン全体を強化するはずです。

SUVおよび小型トラックの生産増加による中型タイヤ需要の拡大

メキシコの組立工場はSUVおよび小型トラックへとシフトしており、これらのセグメントはより大径で高荷重指数のタイヤを必要とします。OEM仕様は現在、転がり抵抗と耐久性のバランスをとるコンパウンドを優先しており、プレミアムブランドは独自の材料科学を活用して価格を守っています。この構造的な変化は、フリートおよび個人使用のオーナーが通常OEM指定サイズを再購入するため、交換需要にも波及します。小規模な低価格ブランドは、グローバル自動車メーカーの厳格な品質プロトコルを満たすための認証ハードルに直面しており、これが収益性の高いOEMチャネルにおける既存企業のシェアを保護しています。北部州のパフォーマンス志向の消費者層が、スポーツチューンのオールテレインおよびサマーコンパウンドへの需要をさらに増幅させ、全体的な製品ミックスをより高付加価値ユニットへと押し上げています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 原材料価格の変動 | -0.6% | 全国; 製造センターが最も影響を受ける | 短期 (2年以下) |

| EVタイヤ向けコンパウンダー不足 | -0.4% | 中部 EV製造ハブ | 中期 (2〜4年) |

| 低価格輸入品の流入 | -0.3% | 国境 地域;主要流通ハブ | 中期 (2〜4年) |

| インフレによる交換の先送り | -0.2% | 全国;全国の消費者市場 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

合成ゴムおよび原油価格の変動

タイヤメーカーはシェアを失うリスクなしに常に即座に価格を引き上げることができないため、投入コストの変動がマージンを侵食します。ヘッジにより変動の一部は緩和されますが、突然の原料不足やエネルギー価格の急騰がコスト構造全体に波及します。中小規模の工場は、グローバルな同業他社のような購買力を持たないため、最も深刻な圧迫を受けます。持続的な変動は、プロジェクトの収益が安定したコストベースラインに依存するため、設備投資計画を損ないます。グアユールなどの代替ゴム源が規模に達するまで、グローバルコモディティサイクルへのエクスポージャーは運営上の現実であり続けます。

EV専用タイヤ向け二次コンパウンダーの不足

バッテリー電気自動車は、現地の混合業者が品質と数量を満たして供給できる企業がほとんどない、高シリカ・低転がり抵抗コンパウンドを必要とします。BEVの生産が加速するにつれ、OEMはリードタイムの長期化と輸入依存のリスクにさらされます。グローバルタイヤ大手と現地化学企業との共同開発イニシアチブが進行中ですが、生産能力の拡大には技術的ノウハウ、資本、および厳格な適格性試験が必要です。このボトルネックは、EV最適化ラインの短期的な数量ポテンシャルを制限し、より低排出モビリティソリューションへの市場全体の移行を遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

シーズン別:オールシーズンの優位性、サマーの勢い

オールシーズンタイヤは2025年に67.12%という最大のメキシコタイヤ市場シェアを確保しており、国内の多様でありながら概ね温暖な運転条件に対応できる能力を反映しています。フリートマネージャーは、混合車両グループ全体の在庫管理とローテーション決定を簡素化する、単一の汎用製品を高く評価しています。タイヤメーカーは、ウェットトラクションとトレッド寿命のバランスをとるコンパウンドをブレンドすることでこの選好を強化しており、安全意識の高い消費者と商業オペレーターの双方に響いています。ディーラーネットワークもオールシーズンラインをデフォルトの選択肢として推奨し、プレミアムおよびバジェット購買者の双方に向けたマーケティングメッセージを合理化しています。

2031年にかけてCAGR 4.25%で成長すると予測されるサマータイヤは、ハンドリングの精度と制動距離の短縮を優先するパフォーマンス志向のドライバーの間で支持者を増やしています。サプライヤーは広告においてスポーツチューンのロードフィールとスタイリッシュなトレッドパターンを強調し、メキシコの暑い北部州における高級SUVやピックアップのオーナーにアピールしています。小売業者は、バリューカーブを上昇するエンスージアストからの安定した問い合わせに後押しされ、サマーSKUにより多くの棚スペースを割り当て始めています。技術者向けのトレーニングプログラムには、温度感応性コンパウンドに関するベストプラクティスガイドラインが含まれるようになり、適切な装着への信頼を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

タイヤ設計別:ラジアルの優位性、エアレスの試験

ラジアル構造は2025年のメキシコタイヤ市場シェアの89.15%を占め、数十年にわたる製品改良と広範なOEM採用の証となっています。積層スチールベルトアーキテクチャは、都市部および農村部のルートにわたる日常的な運転ニーズに合致した快適性、耐久性、および燃費効率を提供します。メーカーはトレッドジオメトリとゴム化学を継続的に調整して転がり抵抗を低減し、ラジアルラインをコスト意識の高いフリートにとって低メンテナンスの選択肢として位置付けています。サービスセンターはラジアルの修理とバランス調整に完全対応しており、デフォルトのアフターマーケット交換品としての地位を確固たるものにしています。

非空気圧式またはエアレスタイヤは、パンクによるダウンタイムを排除したい商業オペレーターに牽引され、CAGR 6.17%で拡大する見通しです。建設、物流、および自治体サービスの早期採用者は、予測可能なメンテナンススケジュールと延長されたサービス間隔を説得力のある利点として挙げています。パイロットプログラムは、空気圧チェックが不要であることと、過酷な現場条件下での複合ウェブ構造の耐久性を示しています。機器オペレーター向けのトレーニングモジュールは、日常点検の簡便さを強調し、運用上のハードルをさらに低下させています。

車両タイプ別:乗用車の規模、特殊タイヤの上昇余地

乗用車は2025年のメキシコタイヤ市場規模の最大のシェアである48.33%を占め、国民の移動手段における軽自動車所有の中心的な役割を示しています。広範な設置基盤が安定した交換サイクルを確保し、主流のリム径とトレッドパターンに対する安定した工場稼働率を支えています。ディーラーは乗用車タイヤの深い在庫を維持し、当日取り付けを可能にすることで消費者ロイヤルティを強化しています。グローバルブランドのマーケティングキャンペーンは、日常の通勤者が重視する乗り心地の快適性と走行距離保証に焦点を当てています。

オフザロードおよび特殊タイヤは、鉱業、農業、モータースポーツ活動の勢いを反映して、CAGR 5.61%という最速の成長を記録すると予想されています。重機オペレーターは、研磨性の高い地形を走行するために堅牢なサイドウォールと独自のトレッドジオメトリを必要とし、高マージンSKUのプレミアムニッチを創出しています。サプライヤーは機械OEMと緊密に協力して荷重定格とコンパウンドレシピを微調整し、極端な荷重下での製品の完全性を確保しています。フリート技術者向けのトレーニングクリニックは、遠隔地でのサービス寿命を最大化するための正しい取り付け手順を強調しています。

用途別:オンロードのコア、オフロードの成長

オンロード使用は2025年のメキシコタイヤ市場収益の58.35%を占め、メキシコの広範な高速道路網と高い日常通勤量を反映しています。継続的な舗装改良が、乗用車および小型商用フリートを対象とした長寿命・低騒音トレッドデザインへの需要を堅調に保っています。タイヤメーカーはサイドウォールの美観とラベリングを更新して進化する安全・エコ評価基準を満たし、消費者の信頼を強化しています。卸売業者は都市部の小売業者からの予測可能な再注文サイクルに依存し、効率的な在庫回転を可能にしています。この定着したチャネルシナジーは、原材料コストが変動する場合でもマージンの安定化に寄与しています。

オフロード用途は、建設回廊および鉱物採掘地帯への持続的な設備投資に支えられ、CAGR 5.29%で増加すると予測されています。オペレーターはパンク耐性と熱放散を重視し、サプライヤーはより厚いカーカス層と専用冷却リブの開発を促しています。ディーラーのトレーニングにはテレマティクス統合が含まれるようになり、重機の温度とトレッド深度のリアルタイム監視が可能になっています。早期採用者の事例研究は、計画外の停止が減少したことを示し、リスク回避型のフリートマネージャーが次世代設計を試験導入するよう説得しています。

エンドユーザー別:アフターマーケットの比重、OEMの勢い

アフターマーケットは2025年の出荷量の75.16%を占め、メキシコの車両保有台数の規模と年齢、および独立系小売業者の重要性を反映しています。店舗オーナーは分割払いファイナンスと迅速なサービス対応によって地域の顧客ロイヤルティを育み、積極的なタイヤ点検の文化を強化しています。メーカーは販売時点管理資材と保証プログラムでこのエコシステムを支援し、顧客の意思決定を簡素化しています。モバイル取り付けバンとオンライン注文プラットフォームが台頭し、大都市圏を超えたアクセスを拡大しています。

OEM販売は、現地化された自動車組立と厳格な地域コンテンツ基準に牽引され、CAGR 4.06%で拡大すると予測されています。タイヤモデルがプラットフォームに承認されると、通常は車両のライフサイクルを通じてファクトリーフィットとして維持され、サプライヤーにベースラインの数量を保証します。エンジニアは自動車メーカーと早期に協力して乗り心地目標とNVH要件を満たし、長期的な技術パートナーシップを育んでいます。プロモーションキャンペーンは、工場仕様と推奨交換製品の継続性を強調し、オーナーを同じブランドへと誘導することが多いです。

リムサイズ別:中間サイズの基盤、大径の魅力

15〜20インチカテゴリーは2025年のメキシコタイヤ市場シェアの最大60.12%を占め、コンパクトセダン、クロスオーバー、小型トラックへの装着に支えられています。このサイズ帯のサプライチェーンは完全に最適化されており、複数の価格帯での安定した供給を確保しています。自動車メーカーのスタイリングアップデートが消費者の好みを変えることがありますが、乗り心地の快適性などの機能的な考慮事項が中間サイズのリムをデフォルトの選択肢に保っています。小売業者はこの帯域内で豊富なSKUを取り揃え、即時の来店需要に対応し、このセクターの商業的な基盤としての地位を強化しています。ブランドメッセージは、このメインストリーム層でのロイヤルティを固めるために、価値と信頼性に焦点を当てることが多いです。

20インチ超のリムは、美観とコーナリング安定性を優先する高級SUVや視覚的に印象的なピックアップの販売増加に牽引され、CAGR 6.55%で成長すると予想されています。デザイナーはショールームのディスプレイで大型ホイールを展示し、プレミアムステータスの消費者認識を固めています。タイヤエンジニアは、より高い車両重量と低いアスペクト比をサポートするために、強化されたビードバンドルと高度なサイドウォールコンパウンドで対応しています。ディーラースタッフは、リムの損傷を避けてシームレスなアップグレード体験を確保するための取り付けベストプラクティスに関する専門トレーニングを受けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

推進方式別:内燃機関の基盤、バッテリー電気自動車の急増

内燃機関車は2025年の台数需要の83.14%を維持し、全国のタイヤ工場のコア生産ミックスを支えています。転がり抵抗とトレッド寿命の継続的な漸進的改善が、燃費基準が厳格化される中でもこれらのプロファイルの競争力を維持しています。ディーラーは既存の多様なモデルに対応するために幅広い在庫を維持し、日常のドライバーへの迅速な交換を確保しています。ローテーションスケジュールと空気圧チェックに関する教育的アウトリーチが良好なメンテナンス習慣を強化し、トレッド寿命を保護しています。

バッテリー電気自動車向けタイヤは、充電インフラの拡大と自動車メーカーによる新モデルの投入に伴い、CAGR 10.37%で成長すると予測されています。エンジニアは、余分なトルクと車重を処理するために高シリカコンパウンドとビード補強を組み込み、これらのラインを従来製品と差別化しています。小売アドバイザーは、早期採用者の購入決定を案内する際に、航続距離延長・低転がり抵抗の利点を強調しています。充電ステーション事業者との協力プログラムが、サービス間隔を車両ソフトウェアアラートに合わせたバンドルメンテナンスパッケージを創出しています。

地域分析

メキシコ中部は2025年のメキシコタイヤ市場シェアの42.55%を占め、成熟した組立工場、部品サプライヤー、および主要な海港と産業地帯を結ぶ確立された物流回廊のクラスターに支えられています。メキシコシティとグアナファトを中心とした密なアフターマーケット小売ネットワークが消費者とフリートへの容易なアクセスを確保し、このセクターの商業的な中心地としての地域の地位を強化しています[3]"メキシコの主要産業クラスターの概要," TACNA Services, tacna.net。大手多国籍企業は、熟練労働力と規制当局への近接性を活用して製品認証を迅速化し、運営上の足場をさらに強固にしています。交換サイクルは安定していますが、漸進的な成長は現在、プレミアム化と、地域の運送業者やバス事業者の隠れた効率性を引き出すことができるフリート向けデジタルサービスの展開に依存しています。

メキシコ北部は、ヌエボレオン州とコアウイラ州に集中したニアショアリング投資に牽引され、2031年にかけてCAGR 4.76%という最速の拡大を記録すると予測されています。新工場は米国OEMプログラムを対象とした生産能力を追加し、地域政府は技術専門学校と連携して専門労働力を供給しています。国境を越えた貨物回廊が商業フリートのタイヤ摩耗を激化させ、長距離ラジアルとリトレッドへの需要を刺激しています。よく組織された産業クラスターの存在がサプライヤー間の知識移転を加速し、高度なコンパウンドと生産性向上手法の迅速な採用を促進しています。さらに、ソノラ州とチワワ州の鉱業操業は、OTR製品の安定したパイプラインを必要とし、特殊ラインへの追加的な需要を創出しています。

南部および東南部メキシコは比較的小規模にとどまっていますが、港湾と内陸製造ハブを結ぶインフラ整備が貿易フローを変え始めています。農業近代化プログラムが、過酷な熱帯条件に耐えなければならないトラクターおよびハーベスタータイヤの選択的な採用を促進しています。車両密度の低さが乗用車交換量を抑制していますが、観光の増加と都市間バス交通が高速道路グレードの商業用ラジアルの機会を生み出しています。長期的には、道路接続性の向上が物流活動を刺激し、より広範なアフターマーケット開発と大規模な流通フットプリントへの扉を開くと期待されています。

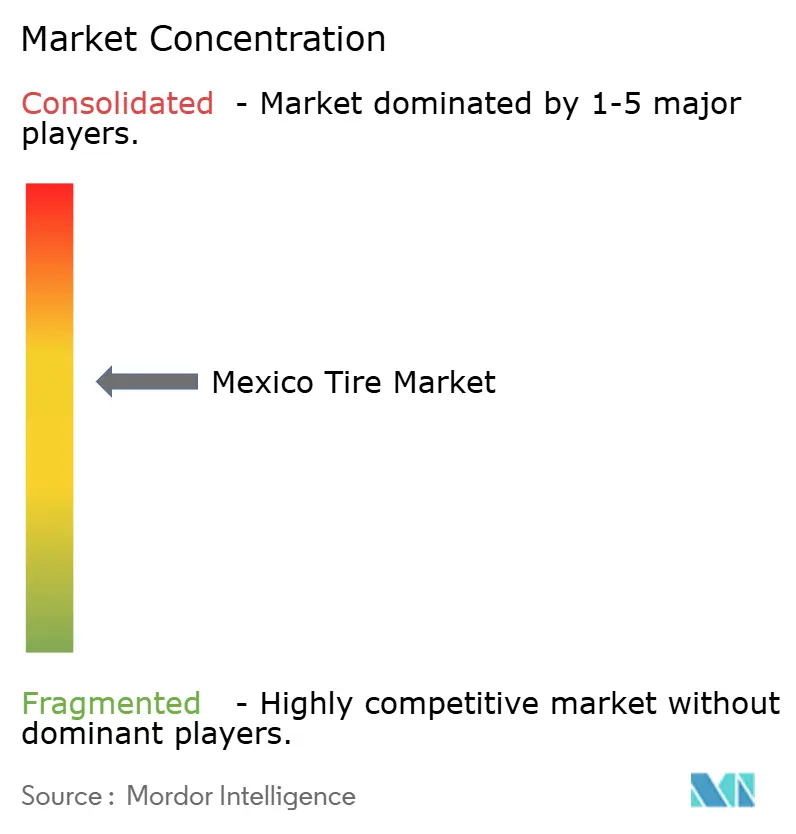

競合環境

メキシコのタイヤ市場は中程度に集中しており、主要なグローバルブランドがOEM装着とプレミアムアフターマーケットシェアの大部分を占めています。そのスケールの優位性により、スマートタイヤ技術、先進材料、およびクローズドループリサイクルパートナーシップなどのサステナビリティイニシアチブの早期採用が可能になっています。現地子会社は、強力なブランド認知度、確立されたディーラー関係、および現代の車両プラットフォームに不可欠な漸進的なパフォーマンス向上をもたらす独自の研究開発パイプラインへのアクセスから恩恵を受けています。

アジアのコスト重視の競合他社と地域メーカーは、競争力のある労働力と輸入価格を活用して価格感度の高い交換購買者を獲得し、バジェットおよびミッドティアのスペースを占めています。アンチダンピング措置はコスト優位性を縮小しましたが排除はしておらず、これらの企業は迅速なSKUローテーションと積極的なプロモーションを強調するよう促しています。一部は、地域貿易上の恩恵を受ける資格を得てリードタイムの応答性を改善するために、現地組立パートナーシップを模索しています。

戦略的なホワイトスペースは、厳格化するサステナビリティ義務に合致するEV専用コンパウンド、エアレスアーキテクチャ、およびサーキュラーエコノミーソリューションに集中しています。現地コンパウンダー生産能力、テレマティクス対応フリートサービス、および使用済みタイヤ回収フレームワークに早期投資するブランドは、規制および顧客の期待が進化するにつれて新興の利益プールを獲得する位置にあります。業界オブザーバーは、代替ゴム源の商業化とエコデザイン認証経路の加速に向けた、タイヤメーカー、リサイクル業者、および学術機関間の協力の増加を指摘しています。

メキシコタイヤ産業のリーダー企業

Bridgestone de México S.A. de C.V.

Goodyear Tire & Rubber Company México

Michelin Mexicana S.A. de C.V.

Continental Tire de México S.A. de C.V.

Pirelli Neumáticos de México

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Lummus Technologyは、独自のタイヤリサイクル技術の展開を加速することを目的として、InnoVent Renewablesに戦略的投資を行いました。

- 2025年6月:Sailun Groupは、メキシコに新設した工場での試験稼働を開始し、今年後半に予定されている商業生産に向けて準備を進めています。

- 2025年6月:中国のSailunが51%、メキシコのTire Directが49%を所有する合弁会社Aztemaが、グアナファト州イラプアトに新設したタイヤ製造施設での操業を開始しました。4億米ドルの投資によって強化されたこの工場は、国内外の市場向けに年間600万本のタイヤを生産することを目指しています。

メキシコタイヤ市場レポートの調査範囲

メキシコタイヤ市場は、シーズン、タイヤ設計、車両タイプ、用途、エンドユーザー、リムサイズ、推進方式、および地域に基づいて分析されています。

シーズン別では、市場はサマー、ウィンター、オールシーズンにセグメント化されています。タイヤ設計別では、市場はラジアル、バイアス、非空気圧式にセグメント化されています。車両タイプ別では、市場は乗用車、小型商用車、大型商用トラックおよびバス、二輪車、オフザロードおよび特殊車両にセグメント化されています。用途別では、市場はオンロードとオフロード(OTR)にセグメント化されています。エンドユーザー別では、市場はOEMとアフターマーケットにセグメント化されています。リムサイズ別では、市場は15インチ未満、15〜20インチ、20インチ超にセグメント化されています。推進方式別では、市場は内燃機関(ICE)、バッテリー電気、ハイブリッド、その他にセグメント化されています。地域別では、市場はメキシコ北部、メキシコ中部、南部および東南部メキシコにセグメント化されています。

市場予測は金額(米ドル)および数量(台数)で提供されます。

| サマー |

| ウィンター |

| オールシーズン |

| ラジアル |

| バイアス |

| 非空気圧式/エアレス |

| 乗用車 |

| 小型商用車 |

| 大型商用トラックおよびバス |

| 二輪車 |

| オフザロードおよび特殊車両(OTR、農業、鉱業、レーシング) |

| オンロード |

| オフロード(建設、鉱業、農業) |

| 純正装備メーカー(OEM) |

| アフターマーケット(交換およびリトレッド) |

| 15インチ未満 |

| 15〜20インチ |

| 20インチ超 |

| 内燃機関車 |

| バッテリー電気自動車 |

| ハイブリッドおよび燃料電池車 |

| メキシコ北部 |

| メキシコ中部 |

| 南部および東南部メキシコ |

| シーズン別 | サマー |

| ウィンター | |

| オールシーズン | |

| タイヤ設計別 | ラジアル |

| バイアス | |

| 非空気圧式/エアレス | |

| 車両タイプ別 | 乗用車 |

| 小型商用車 | |

| 大型商用トラックおよびバス | |

| 二輪車 | |

| オフザロードおよび特殊車両(OTR、農業、鉱業、レーシング) | |

| 用途別 | オンロード |

| オフロード(建設、鉱業、農業) | |

| エンドユーザー別 | 純正装備メーカー(OEM) |

| アフターマーケット(交換およびリトレッド) | |

| リムサイズ別 | 15インチ未満 |

| 15〜20インチ | |

| 20インチ超 | |

| 推進方式別 | 内燃機関車 |

| バッテリー電気自動車 | |

| ハイブリッドおよび燃料電池車 | |

| 地域別 | メキシコ北部 |

| メキシコ中部 | |

| 南部および東南部メキシコ |

レポートで回答される主要な質問

2026年のメキシコタイヤ市場の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2026年に55億4,000万米ドルと評価されており、2031年までに64億9,000万米ドルに達すると予測され、CAGR 3.21%を反映しています。

メキシコで最大のシェアを持つタイヤセグメントはどれですか?

オールシーズンタイヤが2025年の販売の67.12%を占め、年間を通じた汎用性によって牽引されています。

メキシコで最も成長が速いタイヤ設計はどれですか?

非空気圧式/エアレスタイヤは、フリートオペレーターがパンクのないアップタイムを求めるため、2031年にかけてCAGR 6.17%で拡大すると予想されています。

メキシコのどの地域が最も強い成長見通しを示していますか?

メキシコ北部がCAGR 4.76%の予測でリードしており、ニアショアリング投資と国境を越えた物流需要に支えられています。

最終更新日: