全天候型タイヤ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 38.73 十億米ドル |

| 市場規模 (2030) | 50.12 十億米ドル |

| 成長率 (2025 - 2030) | 5.29% CAGR |

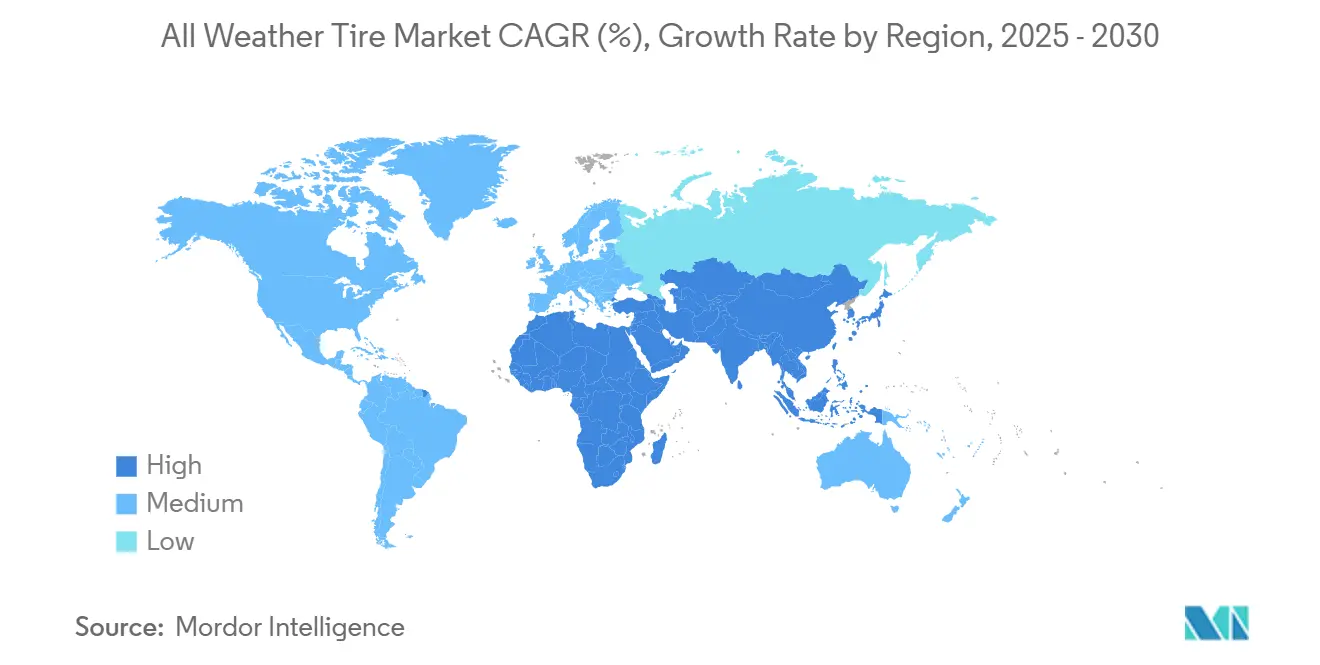

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる全天候型タイヤ市場分析

全天候型タイヤ市場規模は2025年に388億7,300万米ドルとなり、予測期間(2025年~2030年)中に5.29%のCAGRで2030年までに501億2,000万米ドルに達すると予測されています。この拡大は、新興経済圏における車両保有台数の増加、3PMSF認証製品に対する規制上の奨励、および冬季安全性と低転がり抵抗を両立させるコンパウンドの革新によって、全天候型タイヤ市場がニッチな代替選択肢から主流の選択肢へと移行していることを反映しています。自動車メーカーの電動化ロードマップは、バッテリー電気自動車がトレッド摩耗を20%増加させ、車内騒音目標をより厳格にするため、タイヤメーカーが耐久性と静粛性を同時に優先せざるを得なくなり、需要を高めています。オンラインタイヤ小売とサブスクリプションモデルは検索の手間を軽減することで普及を加速させ、シリカリッチコンパウンドはかつて性能志向のドライバーの採用を制限していた性能差を縮小しています。したがって、競争の焦点は規模主導の価格競争から、OEM装着を確保し、コネクテッドビークルエコシステム内での長期的なデータ共有協定を締結するプラットフォーム固有のエンジニアリングパートナーシップへとシフトしています。[1]Reuters Staff、「アジア太平洋地域のタイヤ成長ドライバー」、Reuters、reuters.com

レポートの主要ポイント

- 車両タイプ別では、乗用車が2024年の全天候型タイヤ市場において50.25%のシェアでトップとなり、小型商用車セグメントは予測期間(2025年~2030年)中に6.88%のCAGRで成長すると予測されています。

- トレッドパターン別では、シンメトリカルデザインが2024年の全天候型タイヤ市場において38.73%のシェアを占め、マルチディレクショナルパターンセグメントは予測期間(2025年~2030年)中に5.26%のCAGRで成長すると予測されています。

- 最終用途別では、個人使用が2024年の全天候型タイヤ市場シェアの48.68%を占めました。一方、フリート車両アプリケーションセグメントは予測期間(2025年~2030年)中に6.58%のCAGRで成長すると予測されています。

- 販売チャネル別では、オフライン流通が2024年の全天候型タイヤ市場において85.84%のシェアを維持し、オンラインチャネルセグメントは予測期間(2025年~2030年)中に14.58%のCAGRで成長すると予測されています。

- 地域別では、アジア太平洋地域が2024年の全天候型タイヤ市場において43.97%のシェアを獲得し、中東・アフリカ地域セグメントは予測期間(2025年~2030年)中に7.19%のCAGRで成長すると予測されています。

世界の全天候型タイヤ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 乗用車保有台数の増加 | +1.3% | アジア太平洋地域が中心、中東・アフリカへの波及 | 中期(2~4年) |

| 年間を通じたタイヤへの需要 | +1.1% | 世界全体、北米・欧州で最も強い | 短期(2年以内) |

| 電子商取引とラストマイル | +0.9% | 世界の都市部、アジア太平洋地域が主導 | 中期(2~4年) |

| シリカコンパウンド技術 | +0.7% | 世界全体、プレミアムセグメントが先行 | 長期(4年以上) |

| OEMプラットフォームの統合 | +0.6% | 北米・欧州、アジアへ拡大 | 長期(4年以上) |

| 気候変動に関する規制支援 | +0.5% | 欧州、他地域への波及の可能性 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新興経済圏における乗用車保有台数の増加

インド、インドネシア、フィリピンにおけるモータリゼーションの加速により、年間を通じた利便性をアップグレードではなく基本要件と考える数百万人の初めての購入者が生まれています。都市部の高密度化により家庭の収納スペースが縮小し、季節ごとのタイヤ交換が非現実的となり、消費者はモンスーンの雨や穏やかな冬を通じて性能を発揮する単一セットのソリューションへと向かっています。OEMはサプライチェーンの複雑さを回避するために、エントリーレベルのモデルに工場装着の全天候型製品を搭載することでこのトレンドを強化しています。金融機関は、タイヤメンテナンスを車両ファイナンスパッケージに組み込むことで、コストの議論を1台あたりの価格から総合的なモビリティ予算へとシフトさせることに貢献しています。その結果、新興市場の成長は夏用または冬用タイヤからシェアを単に移転させるのではなく、全天候型タイヤ市場の需要に構造的な底上げをもたらしています。

年間を通じたタイヤへの利便性需要

家庭の時間的制約とワークショップの人件費の上昇により、半年ごとのタイヤ交換の暗黙のコストが高まっています。北米の主要都市圏での調査では、ドライバーが「季節ごとの交換をなくすこと」を価格を上回る最大の購入要因として挙げています。フリートオペレーターも同様の見解を示しており、予測テレマティクスと全天候型コンパウンドの組み合わせにより、2022年から2024年にかけてメンテナンス関連のダウンタイムが大幅に削減されました。米国のいくつかの州の保険引受業者は、3PMSF認証の全天候型製品を装着した車両に対して保険料の割引を提供しており、価値方程式をさらに傾けています。デジタル小売がモデル比較を透明にするにつれ、消費者は物流的な負担なく四季を通じた安全性を約束する製品に引き寄せられ、全天候型タイヤ市場の着実なシェア拡大を強化しています。

電子商取引とラストマイル小型商用車フリートの成長

世界の小包量は2024年に大幅に増加し、物流会社は天候に関わらずサービス時間を延長するよう圧力を受けています。小型商用バンのオペレーターは、デポでのタイヤ交換なしに夜明けの凍結から午後の豪雨まで走行できるトレッドデザインを求めています。テレマティクスデータは、小型商用車が予定外の停車をするたびに、オペレーターが迂回や顧客サービスのペナルティから多大なコストを被ることを示しており、稼働時間が定量化可能な指標となっています。その結果、調達方針では、冬季制動距離のペナルティを軽減する強化された積載指数とシリカベースのゴムコンパウンドを備えた全天候型タイヤを指定するケースが増えています。その結果、全天候型タイヤ市場の小型商用車セグメントは特に大きな成長を示しており、当日配送の約束が業務継続性にかかっているアジア太平洋地域のメガシティで顕著です。

全天候型性能を向上させるシリカコンパウンド技術

画期的なコンパウンド技術は、高分散シリカ、官能化ポリマー、および調整されたプラスチサイザーを統合し、かつて相互に排他的とみなされていたウェットグリップ、転がり抵抗、および雪上トラクションの目標を両立させています。Continental AGの第4世代シリカトレッドは、3PMSF認証とEUの「A」転がり抵抗グレードの両方を取得しており、これはかつてデュアルシーズンラインナップに限られていた組み合わせです[2]「2024年年次報告書」、Continental AG、continental.com。エンジニアリングの勢いは2モデルイヤー以内に製品ポートフォリオ全体に波及し、アルプスや北欧地域における全シーズン製品に関する従来の性能上の偏見を払拭しています。性能の同等性がより明確になるにつれ、消費者の口コミはトレードオフへの懐疑から支持へと転換し、全天候型タイヤ市場の中一桁台のCAGRを持続させる採用の好循環を触媒しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ゴム価格の変動 | -0.8% | 世界全体、価格敏感なセグメントへの影響が最大 | 短期(2年以内) |

| 低コスト輸入品・更生タイヤ | -0.6% | 北米・欧州、アジア太平洋地域でも台頭 | 中期(2~4年) |

| 季節専用タイヤとのトレードオフ | -0.4% | 欧州・北米北部 | 長期(4年以上) |

| ADASセンサー統合の遅れ | -0.3% | 世界のプレミアムセグメント | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

天然ゴムおよび合成ゴム価格の変動

RSS-3天然ゴムのスポット価格は、東南アジアのモンスーンがタッピングスケジュールを乱したことで2024年に大幅に上昇し、ブタジエン系合成ゴムは原油価格の変動に連動しました。全天候型製品は高性能夏用タイヤよりも粗利益率が低いことが多く、メーカーがコスト上昇を吸収する余地が少なくなっています。ヘッジプログラムは短期的なショックを軽減しますが、価格変動が契約済みのOEM納品と重なる場合にキャッシュフローを完全に保護することはできません。交渉力が限られた小規模な地域メーカーは不均衡なマージン圧縮に直面し、コンパウンドアップグレードのR&D予算を制約し、全天候型タイヤ市場のイノベーションペースを遅らせる可能性があります。

低コスト輸入品・更生タイヤとの競争

低コスト地域から輸入されたタイヤは、米国中西部の小売においてプレミアム全天候型SKUを下回る価格を提示しており、関税が最小限のラテンアメリカ市場ではさらに差が広がっています。長距離トラック輸送における更生タイヤの普及率は40%を超えており、新品タイヤサプライヤーから交換サイクルの需要を奪っています。安全規制当局は未認証の輸入品を精査していますが、特に電子商取引チャネルを通じて小口輸送が入る陸上国境では執行のギャップが残っています。その結果生じる価格圧力により、確立されたブランドは収益性を損ない、ブランド希薄化のリスクをもたらすプロモーションキャンペーンを実施せざるを得なくなり、全天候型タイヤ市場の価値獲得の可能性に課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商業フリートが電動化移行を牽引

乗用車は2024年に最も大きな収益をもたらし、全天候型タイヤ市場シェアの50.25%を占めました。しかし、交換サイクルが長くなり、消費者が外観上のトレッド変更よりも耐久性のアップグレードを好むにつれ、その成長は緩やかになっています。電子商取引ブームのダイナミクスに後押しされた小型商用車は最も堅調な採用軌跡を示しており、予測期間(2025年~2030年)中に6.88%のCAGRで拡大し、プロフェッショナルフリート需要への構造的な転換を示しています。中・大型トラックは主に多様なルートにわたる在庫を統合するために全天候型コンパウンドを採用していますが、重量クラスの規制により特定の車軸位置では依然として専用の更生タイヤが必要です。電動バンの20%高いトルクと急速な加速曲線は、エネルギー効率を損なうことなく加速したトレッド摩耗を管理するプレミアムコンパウンド投資をさらに合理化しています。

フリートの電動化は、バッテリーパックが車両総重量を増加させ、回生制動時の瞬間的な高負荷に耐えるビードフィラーの設計が必要となるため、エンジニアリング上の課題を増幅させています。乗用車の見通しは、初めての所有者が夏冬の二分法を飛び越えて全天候型ソリューションに直接移行する新興経済圏では依然として魅力的です。二輪車および三輪車カテゴリーはニッチなままですが、最大のコーナリンググリップよりも利便性を重視する東南アジアのライドヘイリングフリートを中心に潜在性を示しています。この構成上のシフトは、私的な通勤ニーズではなく商業的なデューティサイクルが全天候型タイヤ市場内のイノベーション優先事項をますます左右するという、より広いナラティブを強調しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

トレッドパターン別:マルチディレクショナルイノベーションが加速

シンメトリカルトレッドデザインは2024年の全天候型タイヤ市場において38.73%のシェアを占めました。これは、均一なブロックが大量生産とローテーション作業を簡素化し、ファミリーセダンやコスト重視のクロスオーバーのコスト感度に適しているためです。それにもかかわらず、マルチディレクショナルパターンは予測期間(2025年~2030年)中に5.26%のCAGRを記録すると予測されており、方向性装着の制約なしに雪上サイピング密度と排水チャネルを融合させる技術の波の先駆けとなっています。マルチディレクショナル製品に関連する全天候型タイヤ市場規模は、自動車メーカーが地域別の在庫の複雑さを回避するためにグローバル車両プラットフォームに指定することで、2030年までに倍増すると予測されています。かつて排水性で高く評価されていたディレクショナルパターンは、装着ミスが性能上のペナルティをもたらし、デジタル小売の顧客には受け入れられないため、シェアを失っています。アシンメトリカルデザインは横剛性とウェットコーナリング精度が差別化要因となる高性能ニッチでの関連性を維持していますが、高い金型コストがエコノミーセグメントへの普及を制限しています。

コンピュータ支援トレッドブロックシーケンシングの進歩により、マルチディレクショナルデザインは方向性の制約なしにアシンメトリックレイアウトの騒音低減効果を模倣できるようになっています。メーカーはこのジオメトリを高度なシリカコンパウンドと組み合わせ、1つのSKUで3PMSF認証と低転がり抵抗を実現しています。サービスセンターは取り付け時間の短縮から恩恵を受け、フリートはトレッド方向のルールに違反することなく前後にタイヤをローテーションできるオプションを評価しています。これらのユーザーエクスペリエンス上の利点は、自己取り付けを行うことが多いオンライン購入者に強く響き、全天候型タイヤ市場全体でマルチディレクショナル採用の勢いを強化しています。

最終用途別:フリートの最適化が成長を牽引

個人使用車両は2024年の全天候型タイヤ市場において48.68%のシェアを占めています。しかし、主要な成長ストーリーはフリートアプリケーションにあり、予測期間(2025年~2030年)中に6.58%のCAGRで前進すると予測されています。フリートアセットマネージャーはダウンタイムを分単位で定量化しており、冬用セットへの切り替えという従来の慣行は経済的に魅力がなくなっています。予測分析プラットフォームはタイヤ空気圧監視システムと直接連携し、ドライバーのスケジュールと同期した作業指示を自動生成し、業務効率を向上させています。市営サービスバンなどの商業使用サブセグメントも、市議会が低転がり抵抗タイヤと組み合わせた電動ドライブトレインを優遇する排出ガスゾーンを設けるにつれ、同様の傾向を示しています。

ギグエコノミーの配送サービスの台頭により、車両あたりの走行距離の蓄積が激化し、交換間隔が短縮され、コンパウンドの耐久性の重要性が増しています。変動する観光需要に対応するため、レンタカー会社は多様なデポにわたる保管コストを回避するために全天候型コンパウンドを規定する調達入札を構築するようになっています。逆に、個人使用の成長は、インフレ調整後の家計予算が裁量的なアップグレードを遅らせる成熟市場では頭打ちになっています。それにもかかわらず、気候の予測不可能性と収納の制約に直面している新興市場の消費者は、全天候型タイヤを付加価値のある標準として認識し続けており、全天候型タイヤ市場内でのセグメントの基盤的な関連性を確保しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:デジタルトランスフォーメーションが加速

フランチャイズディーラーや独立系ワークショップを含むオフライン小売は、2024年の全天候型タイヤ市場において85.84%のシェアを維持しており、根強い消費者習慣と取り付けの安全上の重要性を反映しています。しかし、オンラインチャネルは予測期間(2025年~2030年)中に14.58%のCAGRで急増すると予測されており、クリック&フィットモデルが物流、予約スケジューリング、ファイナンスを1つの画面に統合することで増分シェアを獲得しています。スマートフォンの普及と自動車部品の電子商取引に対する消費者の信頼が高まることを考えると、デジタルストアフロントを通じて取引される全天候型タイヤ市場規模は2030年までに90億米ドルを超える可能性があります。電子小売業者は、トレンド評価を地域の気象データにマッピングする推薦アルゴリズムを活用し、意思決定の旅を簡素化し、ブランドに依存しない比較を促進しています。

サブスクリプションサービスは、センサーで読み取ったトレッド深度データを自動再注文ワークフローに結び付け、購買の主導権をドライバーからクラウドプラットフォームへと移転させています。オフラインの既存企業は、オンラインマーケットプレイスと提携してラストマイルの取り付けを提供することで対応し、デジタルリードプールを活用しながらサービスベイを収益化するハイブリッドモデルへと変貌しています。価格の透明性はSKUレベルでのマージンを圧縮しますが、アライメント、窒素充填、廃棄手数料における付随的な収益源を開きます。データ駆動型ターゲティングとローカライズされたサービス履行の融合により、販売チャネルは取引的なゲートウェイから継続的なサービスエコシステムへと変容し、全天候型タイヤ市場全体でデジタルタッチポイントの影響力を拡大しています。

地域分析

アジア太平洋地域は2024年に43.97%の収益シェアを維持しており、インドの自動車ロードマップと、EV採用を省レベルのカーボンクレジット割当に連動させる中国の規制義務に支えられ、2030年まで5.23%のCAGRで推移する見通しです。地方政府は寒冷気候の都道府県において3PMSF認定タイヤに補助金を交付し、数量の急速な立ち上がりを加速させており、タイとインドネシアでの生産能力拡大が供給の安定性を確保しています。都市部の消費者は、スペースが限られた高層駐車場での保管費用を回避するために全天候型の利便性を求めています。フリートの電動化がさらに需要を増幅させています。

欧州は、消費者の選択を誘導するためにエネルギーグレードの可視性と雪上グリップアイコンを組み合わせたEUのタイヤラベリング規則2020/740を活用し、より安定した3.83%のCAGRを記録しています[3]「タイヤラベリング規則2020/740」、欧州委員会、ec.europa.eu。複数国にわたる冬用タイヤ義務化により、フリートは3PMSF認証を取得した全天候型SKUを採用し、国境を越えたコンプライアンスを簡素化するよう促されています。ドイツとフランスに本社を置くOEMは、大陸横断モデルトリムの工場生産に全天候型ラインを統合し、初回装着数量を増加させ、交換サイクルを促進しています。スカンジナビア市場は数量は少ないものの、極端な気象条件がコンパウンドの有効性を際立たせるため技術の実証の場として機能し、グローバルなマーケティングナラティブを形成しています。

中東・アフリカは、アラブ首長国連邦、サウジアラビア、モロッコにまたがる物流回廊への投資に後押しされ、7.19%のCAGRで最も急成長するクラスターとして台頭しています。湾岸のフリートオペレーターは、砂漠の幹線道路と山岳ルートの間の急激な温度変化に対応するために全天候型タイヤを好んでいます。タンジェでの新たな生産能力増強に裏付けられたモロッコの製造ハブとしての台頭は、欧州顧客への輸送ルートを短縮し、EU連合協定に基づく関税優遇を獲得しています。北米の4.05%のCAGRは、州のインセンティブが低転がり抵抗・3PMSF認証製品の購入を奨励するカリフォルニア州とケベック州でのEV登録台数の急増によって相殺された成熟した交換サイクルを反映しています。南米は、ブラジルとチリで電子商取引の普及が拡大し、フリートの稼働時間が重要な業務指標となるにつれ、4.28%のCAGRを追っています。

競争環境

全天候型タイヤ市場は中程度の集中度を示しており、Michelin、Bridgestone、Goodyearが2024年収益の大部分を合計で占めていますが、10社以上の地域専門メーカーがニッチなトレッドパターンや地域固有のSKUに足場を持っています。リーダー企業はコンパウンド生産を垂直統合し、価格変動を緩衝するための再生可能ゴムの供給協定を確保することでリスクを分散させています。戦略的な意図は、スケーラブルなEVプラットフォームのOEM装着を確保することに集中しており、例えばMichelinのCrossClimate 3ラインは2025年に複数のCセグメント電動SUVの工場装着品としてデビューし、将来の交換サイクルを確保しています。

技術パートナーシップが競争ルールを再定義しています。Continental AGは高周波センサーメーカーと協力してサイドウォールにトレッド摩耗テレマティクスを組み込み、タイヤを車両健康監視スタック内のデータノードとして位置付けています。Goodyearの米国化学品サプライヤーとのバイオベースポリマーの共同開発は、ブランドエクイティをサステナビリティアジェンダと一致させ、ESG志向の企業フリートに対応しています。一方、アジアの挑戦者はグローバルな野心を拡大しており、Sumitomは低コストのインドネシア生産能力を活用して価格敏感な欧州セグメントで既存企業を下回る価格を提示し、Gitiはライドシェアリングプラットフォームと提携してサブスクリプションタイヤバンドルのパイロットを実施しています。

市場参入者は電子商取引チャネルの成長を活用し、フランチャイズセンターでの取り付けをパッケージ化した直接消費者向けドロップシップモデルを通じて従来の卸売業者を迂回しています。既存企業は、スマートフォンアプリを通じてドライバーに残りのトレッド寿命を警告する予測分析サービスをパイロット展開することで対抗し、販売後のブランドタッチポイントを維持しています。自動運転車のパイロットが進むにつれ、タイヤメーカーはISO 26262に基づく機能安全基準の認証を競い、後発参入者に対する規制上のハードルを高め、全天候型タイヤ市場におけるR&D支出の戦略的プレミアムを強化しています。

全天候型タイヤ産業のリーダー企業

Bridgestone

Goodyear Tire and Rubber Company

Continental AG

Hankook Tire and Technology

Nokian Tyres

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:API Tireは、乗用車・CUV・SUV向け43サイズおよび商用バン向け4サイズ(リム径15~22インチ)の全天候型製品であるArmor 4SでGladiatorラインナップを拡充しました。

- 2025年8月:Bridgestone Americasは、年間を通じたトラック輸送アプリケーションにおける長寿命と最大トラクションを目的とした次世代ENLITEN技術を搭載したW920ドライブタイヤを発表しました。

- 2025年5月:Michelinは、3PMSF冬季認証と改善された燃費評価を達成する強化シリカコンパウンドを組み込んだCrossClimate 3およびCrossClimate 3 Sportをグローバルに発売しました。

- 2025年3月:Nokian Tyresは、2%のISCC PLUSマスバランス認証バイオベース原料を含む最大38%の再生可能・リサイクル素材を含むSeasonproof 2全シーズンラインをデビューさせました。

世界の全天候型タイヤ市場レポートの範囲

| 乗用車 |

| 小型商用車 |

| 中・大型商用車 |

| 二輪車 |

| 三輪車 |

| シンメトリカル |

| アシンメトリカル |

| ディレクショナル |

| マルチディレクショナル |

| 個人使用 |

| 商業使用 |

| フリート車両 |

| オンライン |

| オフライン |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中・大型商用車 | ||

| 二輪車 | ||

| 三輪車 | ||

| トレッドパターン別 | シンメトリカル | |

| アシンメトリカル | ||

| ディレクショナル | ||

| マルチディレクショナル | ||

| 最終用途別 | 個人使用 | |

| 商業使用 | ||

| フリート車両 | ||

| 販売チャネル別 | オンライン | |

| オフライン | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年までの全天候型タイヤ市場の予測値は?

市場は5.29%のCAGRで2030年までに759億8,000万米ドルに達すると予測されています。

全天候型採用において最も急速に拡大している車両クラスは?

小型商用車が6.88%のCAGRでトップであり、電子商取引物流とフリートの電動化によって牽引されています。

オンライン販売はタイヤ調達にどのような影響を与えていますか?

デジタルチャネルは14.58%のCAGRで成長しており、電子商取引の利便性とプロフェッショナルな取り付けを組み合わせて従来の小売からシェアを獲得しています。

全天候型タイヤが電気自動車にとって重要な理由は?

EVはトレッド摩耗を20%増加させ、車内騒音の制限をより厳格にするため、耐久性の高い低騒音全天候型コンパウンドが航続距離と快適性にとって不可欠です。

2030年まで最も増分需要を追加する地域は?

中東・アフリカ地域が最も急成長する貢献地域であり、車両保有台数の増加と政府のEV義務化によって後押しされています。

全天候型性能向上を加速させている技術革新は何ですか?

高分散シリカコンパウンドは、3PMSF冬季認証と低転がり抵抗を同時に実現し、従来の性能上のトレードオフを解消しています。

最終更新日: