米国フォークリフト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

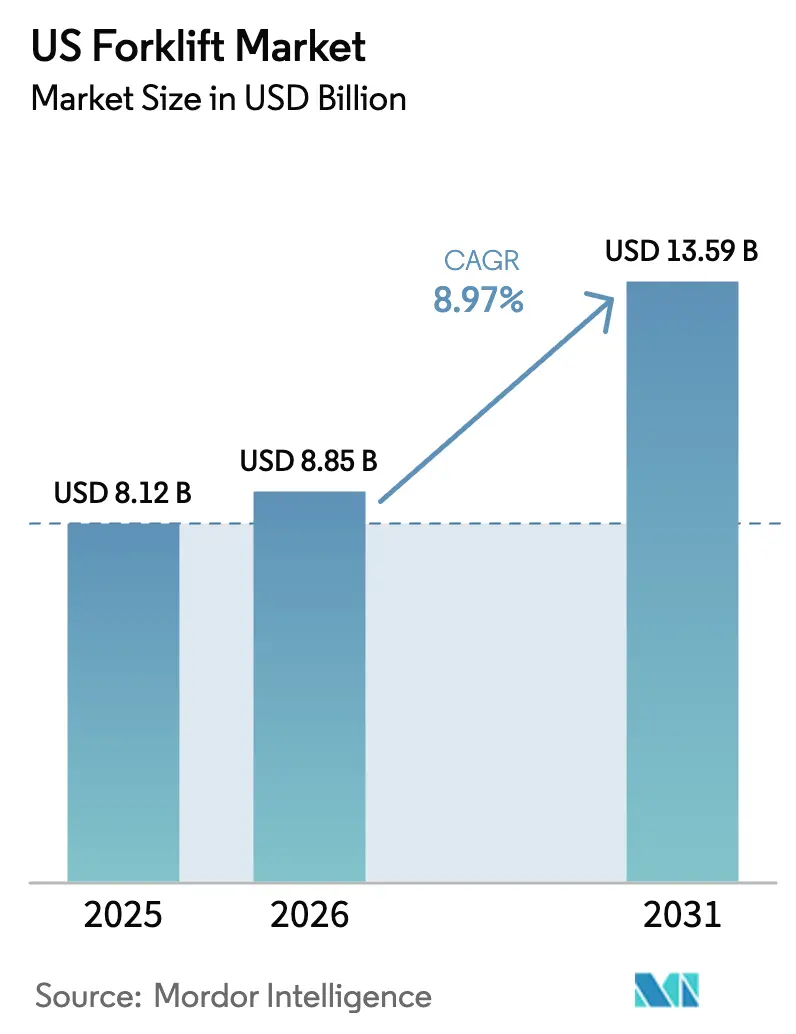

| 基準年の市場規模 (2025) | 8.12 十億米ドル |

| 市場規模 (2026) | 8.85 十億米ドル |

| 市場規模 (2031) | 13.59 十億米ドル |

| 成長率 (2026 - 2031) | 8.97% CAGR |

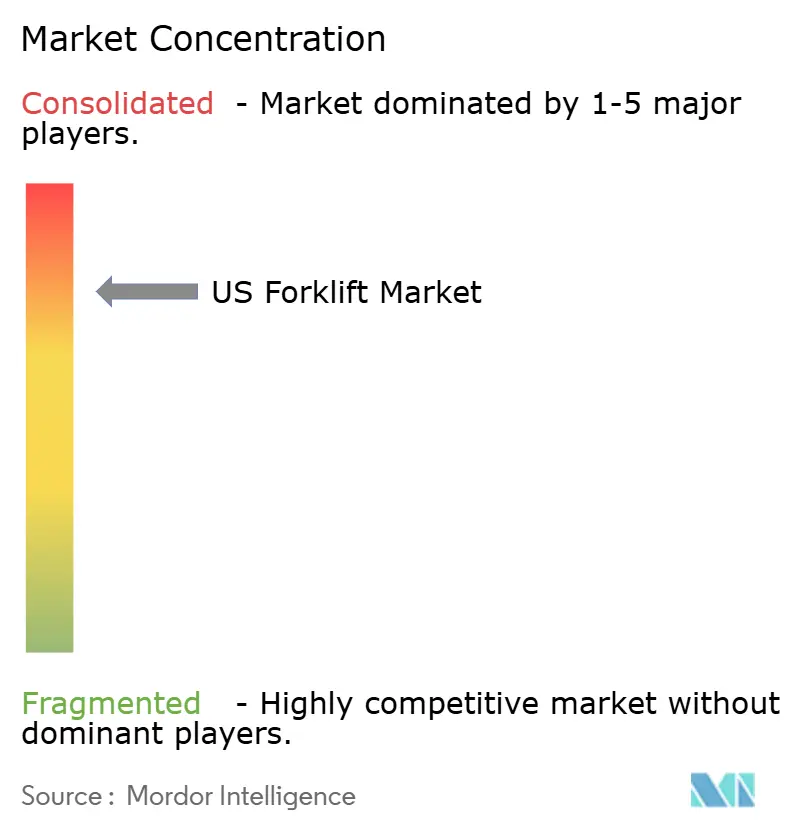

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国フォークリフト市場分析

米国フォークリフト市場規模は2025年に81億2,000万米ドルと評価され、2026年の88億5,000万米ドルから2031年には135億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は8.97%です。電動化、倉庫自動化、サービス指向のフリート契約が購買者の優先事項を再編する一方、より厳格な排出規制が内燃機関から電動への移行を加速させています。[1]カリフォルニア州大気資源局、「ゼロエミッションフォークリフト」、arb.ca.gov技術アップグレードと全国規模のサービス網を組み合わせられるメーカーが新たな需要を取り込んでおり、購買者の88%がアフターセールスサポートを機器性能と同等に評価しています。[2]AAA Forklifts、「2025年フォークリフト動向:価格タグを超えて—サービスとイノベーションがいかに成功を左右するか」、aaaforklifts.com地域別では、南部の製造業拡大と物流インフラ整備がその優位性を支えており、カリフォルニア州のゼロエミッション規制が全国的な先例を打ち立てています。4社のグローバルOEMがすでに世界出荷量の約80%を掌握しているため競争は激しいものの、プレミアム自律走行フリートと価格競争にさらされた従来型トラックの間で差別化が拡大しています。電力網整備の制約と熟練オペレーター不足が成長を抑制していますが、バッテリーバッファシステム、人材育成、半自律機能によって対処が進んでいます。

レポートの主要ポイント

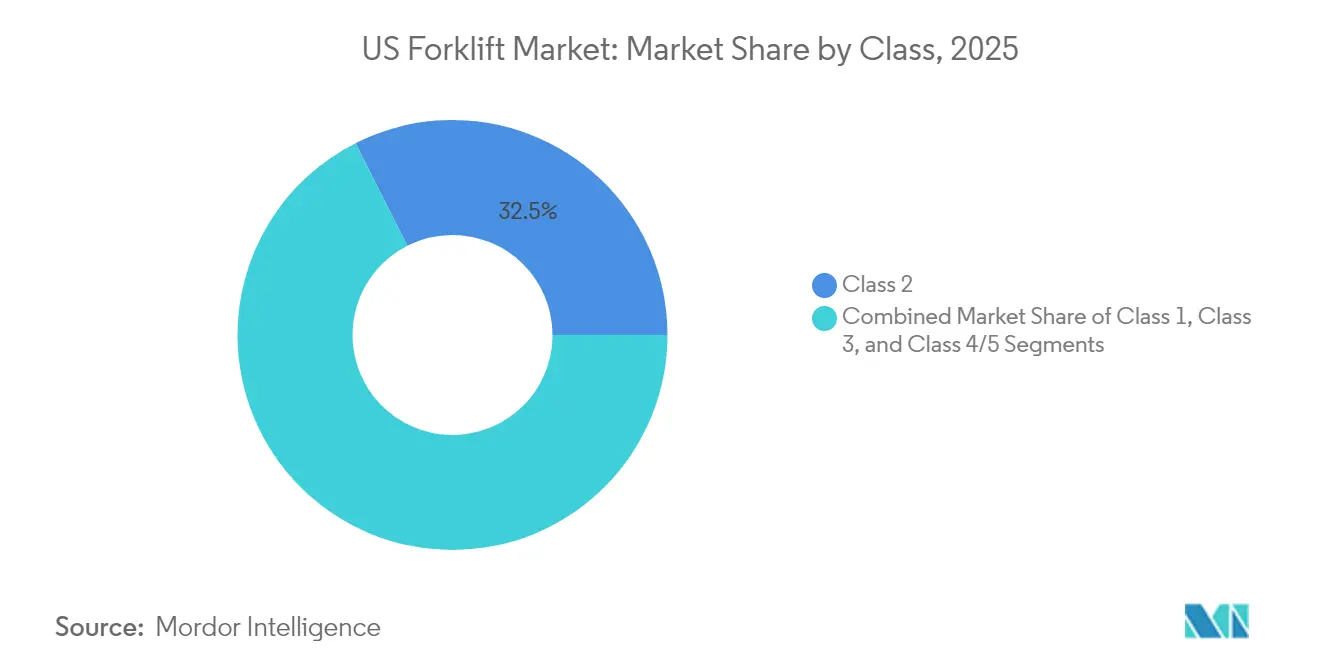

- クラス別では、クラス2トラックが2025年の米国フォークリフト市場シェアの32.45%を占めてトップとなり、クラス1カウンターバランス電動車は2031年までに年平均成長率(CAGR)9.12%で成長する見込みです。

- 動力源別では、電動ユニットが2025年の米国フォークリフト市場規模の60.55%を占め、2026年〜2031年にかけて年平均成長率(CAGR)10.98%で拡大する見通しです。

- 積載能力別では、5トン未満モデルが2025年の米国フォークリフト市場規模の44.35%を占め、5〜15トン帯は2031年まで年平均成長率(CAGR)8.08%で成長すると予測されています。

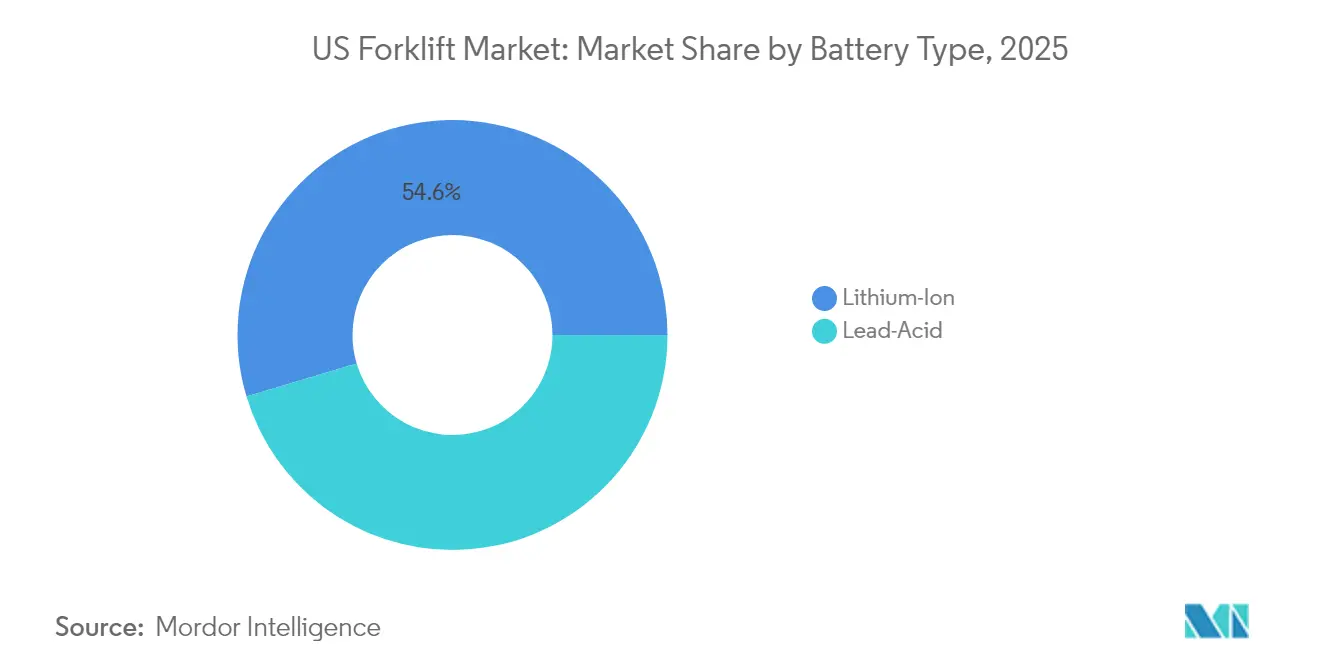

- バッテリータイプ別では、リチウムイオンシステムが2025年に54.62%の収益シェアを保持し、2031年まで年平均成長率(CAGR)13.85%で成長すると予測されています。

- エンドユーザー別では、物流が2025年収益の27.65%を占め、小売・電子商取引が年平均成長率(CAGR)12.11%で最も速く成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国フォークリフト市場の動向と洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引倉庫の拡大 | +2.8% | 全国;南部・北東部ハブ | 中期(2〜4年) |

| 排出規制による電動フォークリフトへの移行 | +3.2% | カリフォルニア州を先行;全国展開 | 長期(4年以上) |

| 自動化・倉庫デジタル化(スマートフォークリフト) | +2.1% | 全国の物流回廊 | 中期(2〜4年) |

| 港湾における水素燃料電池フォークリフトへの奨励策 | +0.5% | 西部・南部沿岸港湾 | 長期(4年以上) |

| サービスとしてのフォークリフトのサブスクリプション普及 | +0.9% | 都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電子商取引倉庫の拡大

2024年後半には1日の小包取扱量が1,650万個を超え、フルフィルメント事業者は高スループット施設の改修または新設を迫られています。[3]Logistics Management、「電子商取引:再定義される物流」、logisticsmgmt.comDHL Supply ChainによるIDS Fulfillmentの買収により複数州にわたる130万平方フィートのスペースが追加され、持続的な能力拡大が裏付けられています。高密度設計は狭通路型およびパレットトラック形式を優遇し、40フィートの有効高さ内で操作可能なクラス1およびクラス3ユニットへの需要を高めています。物流企業の90%がデジタルサプライチェーンへの大規模投資を計画しており、倉庫管理システムと連携するセンサー搭載トラックのプレミアムサブセグメントが形成されています。

排出規制による電動フォークリフトへの移行

カリフォルニア州のゼロエミッションフォークリフト規制は2026年からガソリンおよびプロパンの新規納入を禁止し、約89,000台の大型火花点火式トラックを対象としています。[4]カリフォルニア州大気資源局、「ゼロエミッションフォークリフト」、arb.ca.gov電動モデルは現在、北米販売の71%を占めており、内燃機関ユニットと比較してメンテナンスコストが最大50%、燃料コストが約80%削減されることが普及を後押ししています。Hysterのリチウムイオンシリーズは40,000ポンドの揚重能力を持ち、内燃機関の性能に匹敵し、能力面での懸念を払拭しています。

自動化・倉庫デジタル化(スマートフォークリフト)

ライダーおよびAI位置センサーを搭載したIoT対応フォークリフトが荷役時間を短縮し、労働力不足に対応しています。SEER Roboticsは2025年に混在環境を自律走行し、スループットを最大40%向上させる自律走行モデルを発表しました。[5]SEER Robotics、「スマートなフォークリフト技術から始まる効率的な倉庫管理」、seer-group.comArcBestのVauxプラットフォームは自律移動ロボット(AMR)トラックにフリート管理ソフトウェアを重ね、遠隔・自律・手動モードを可能にしてオペレーター人員を節約します。

サービスとしてのフォークリフトのサブスクリプション普及

JungheinrichのFull Flex Rentalは、機器、メンテナンス、フリート分析を組み合わせた12ヶ月解約可能な契約を提供しています。このモデルはユーザーを設備投資から解放し、フリート規模を季節的なピークに合わせ、新技術への迅速なアクセスを確保します。経済的な不確実性が続き、サービス品質がハードウェア性能と同等になる中、これらの利点は強く支持されています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練フォークリフトオペレーターの不足 | -1.2% | 全国;物流ハブ | 中期(2〜4年) |

| リチウムイオン・燃料電池フォークリフトの高い初期コスト | -0.9% | 全国 | 短期(2年以内) |

| 急速充電インフラのための電力網容量の制限 | -0.7% | 老朽化した都市部施設 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練フォークリフトオペレーターの不足

倉庫業の賃金は4〜5%上昇しているものの、退職者の増加とパンデミックによる離職により、認定オペレーターのポジションが埋まらない状況が続いています。全米安全協議会は2022年にリフトトラック関連の死亡事故73件を記録しており、経験不足による安全コストが浮き彫りになっています。企業は施設の生産性を維持するため、短期集中訓練、柔軟なシフト体制、オペレーター支援技術への投資を進めています。

リチウムイオン・燃料電池フォークリフトの高い初期コスト

先進的なトラックは従来モデルの2〜3倍のコストがかかり、カリフォルニア州の規制当局は地方自治体の法令遵守費用を27億米ドルと試算しています。ライフサイクル経済性は5〜7年で電動車が有利となりますが、中小企業は初期費用の負担に苦しんでおり、強く規制された地域以外での普及が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

クラス別:狭通路専門車が優位

クラス2車両は2025年の米国フォークリフト市場の32.45%を占め、電子商取引フルフィルメントセンター内での立体空間効率に対するプレミアムを反映しています。クラス1電動車は規制の後押しと汎用性から、2026年〜2031年の成長率が9.12%と最も高くなっています。2024年の全国フォークリフト安全デーで注目された安全重視のセンサースイートが標準装備となり、ユニット価格は上昇しているものの事故コストは低下しています。

自動化の浸透率はクラス1および2ラインで最も高く、OEMがライダー、SLAMマッピング、フリートオーケストレーションソフトウェアを組み込んでいます。AutoXingの2025年1月の発表は、自律走行モードと手動モードを切り替えられるスマートフォークリフトによりこの転換を裏付けています。米国フォークリフト市場は、購買者のROI閾値の相違を反映して、自律走行プレミアム層と従来型エコノミー層へと分化が進んでいます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

動力源別:電動化革命の加速

電動ユニットは2025年の販売量の60.55%を占め、カリフォルニア州の規制に後押しされて米国フォークリフト市場は2031年まで電動部門で年平均成長率(CAGR)10.98%を達成する軌道にあります。内燃機関トラックは屋外・重作業用途で39.45%のシェアを維持していますが、リチウムイオンパックが40,000ポンドの揚重を可能にするにつれ技術的な格差は縮まっています。

電動プラットフォームに標準搭載されたテレマティクスがリアルタイムの生産性・安全ダッシュボードを提供しています。Southern Glazer's Wine & Spiritsはデジタル安全点検を活用してメンテナンスサイクルを管理しており、データループが動力源の転換を業務上の利益に変換する方法を示しています。長期的には、米国フォークリフト市場の経済性は純粋な機器能力よりもソフトウェアによる効率性に依存するようになるでしょう。

積載能力別:軽量モデルがリード

5トン未満フォークリフトは2025年出荷量の44.35%を占め、小売・組立ライン環境での機動性の高いユニットへの需要を反映しています。5〜15トンセグメントは中型製造業と自律走行フォークリフトの普及に支えられ、年平均成長率(CAGR)8.08%で他を上回る成長が見込まれます。15トン超の機械は建設資材や金属取扱いの主力として引き続き活躍しています。

電動化の革新は上位クラスにも波及しており、Hysterの大容量リチウムイオンシリーズが港湾や製鉄所における内燃機関の優位性を侵食しています。Walmartによる自律走行中容量フォークリフトの導入は、労働力不足を補うための自動化の主流化を示しています。この勢いにより、米国フォークリフト市場規模の中容量帯での拡大は自動化の展開と連動し続けるでしょう。

バッテリータイプ別:リチウムイオンが先導

リチウムイオンは2025年に54.62%のシェアを獲得し、急速充電・機会充電・メンテナンスフリーの利点がこのマイルストーンを牽引しました。年平均成長率(CAGR)13.85%の予測により、リチウムイオンは今後10年間の米国フォークリフト市場規模の成長を主導するでしょう。鉛酸は予算重視のフリートでの関連性を維持していますが、総所有コスト(TCO)の精査が強まっています。

Flux PowerがトップOEMとのパートナーシップでUL認証S-Seriesパックを発売したことは、バッテリースタートアップと既存企業の垂直統合を示しています。リチウムの安全性と重量物揚重への適合性に関する誤解を解消する啓発活動が、米国フォークリフト市場の受容曲線を広げています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:電子商取引が需要を牽引

物流は2025年収益の27.65%を支配し、オムニチャネル流通ネットワークに支えられています。小売・電子商取引は2031年まで年平均成長率(CAGR)12.11%で最も速く成長する顧客層であり、消費者の当日配送への期待と小口貨物輸送の急増が後押ししています。産業プラントは依然として35%のシェアを占め、安定した基盤を提供しています。

防爆要件を伴う化学品取扱いなどの専門ニッチはプレミアム価格を要求します。物流プロバイダーの90%がデジタルサプライチェーンのアップグレードを予算化する中、エンドユーザーはフォークリフトを揚重性能だけでなく、データ互換性とライフサイクル排出量でも評価しており、これが米国フォークリフト市場の調達方針を再編しています。

地域分析

南部は2025年の米国フォークリフト市場の37.55%を占め、リショアリングの動向、競争力のある土地コスト、深水港湾の接続性によって強化されています。同地域の年平均成長率(CAGR)6.55%の予測は、職業訓練を物流ニーズに合わせる州レベルの取り組みも反映しています。HydroFleetのプーラーにおける3,300万米ドルの施設は、南部の流通ハブに流入する新たな資本の象徴です。

北東部は、狭通路型電動車が高い不動産コストを相殺する既存の産業地帯で高い需要密度を維持しています。しかし、老朽化した建物では急速充電システムを設置する前に電力サービスのアップグレードが必要なことが多く、投資回収期間が長くなっています。Crown Equipmentのオハイオ州新施設は、地域アフターセールス網への企業の信頼を示しています。

カリフォルニア州の規制に強く影響される西部では、ゼロエミッションフリートの早期導入と海上ターミナルでの水素パイロットが加速しています。クリーンポート資金調達が水素フォークリフト経済性の試験場を生み出し、ベストプラクティスが全国に輸出される可能性があります。これらのダイナミクスが総合的に、米国フォークリフト市場の成長を広く分散させながらも、沿岸部の法域では規制主導の形で維持しています。

競争環境

市場集中度は中〜高水準を維持しており、Toyota Industries(163億2,000万米ドル)、KION(93億5,000万米ドル)、Jungheinrich(61億2,000万米ドル)、NACCOが合わせて世界出荷量の約80%を掌握しています。Crown Equipmentは収益を10.4%増の51億8,000万米ドルに伸ばし、Hyster-Yaleは41億米ドルを計上しました。

戦略的なM&Aがポートフォリオ統合を支えています。Hyster-YaleによるBolzoniの買収はアタッチメント供給を確保し、競合他社の調達を牽制しています。パートナーシップも技術的な飛躍を可能にしており、KION North AmericaはFox Roboticsと提携して自律走行ローダーを迅速に展開し、Flux Powerのバッテリーブランディング契約はOEMチャネルにエネルギーの専門知識を組み込んでいます。

新規参入者はソフトウェアファーストのアプローチを活用しています。Third Wave AutomationとCyngnは既存の設備を変革する後付け自律走行キットを統合し、既存企業に社内AI開発の加速を迫っています。テレマティクスとライフサイクル分析が決定的な価値提案として浮上し、米国フォークリフト市場の語り口をハードウェア仕様からデータ駆動型の稼働保証へと転換させています。

米国フォークリフト産業リーダー

Heli America Inc.

Crown Equipment Corporation

Hangcha Forklift America

Kion Group

Komatsu Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Kalmarが電動フォークリフトの大型契約を受注し、ゼロエミッションフリートへの購買者の持続的な勢いを示した

- 2025年5月:カリフォルニア州大気資源局が連邦認可を待ちつつゼロエミッションフォークリフト規制を最終決定し、2028年〜2038年のフリート更新タイムラインを確定した

- 2025年3月:HELIが飲料物流をターゲットとした3つの新型リチウム動力モデルを発表し、製造投資とチャネルパートナーシップで支援した

- 2025年2月:HydroFleetがジョージア州プーラーでの事業拡大に3,300万米ドルを投じ、重量物取扱い資産に対する南部市場の需要を強化した

- 2025年1月:AutoXingがモジュール式自律走行と迅速展開機能を備えたスマートフォークリフトユニットをデビューさせた

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、米国フォークリフト市場を、クラス1〜5にわたり内燃機関、バッテリー電動、または新興の水素燃料電池で駆動する、最大50トンまでの新型カウンターバランス型および倉庫用リフトトラックの販売または長期リースによって生み出される年間価値と定義しています。

調査範囲の除外:再生品ユニット、短期レンタル(12ヶ月以内)、アフターマーケット部品は評価対象外です。

セグメンテーション概要

- クラス別

- クラス1

- クラス2

- クラス3

- クラス4/5

- 動力源別

- 内燃機関

- 電動

- 積載能力別

- 5トン未満

- 5〜15トン

- 15トン超

- 電動バッテリータイプ別

- リチウムイオン

- 鉛酸

- エンドユーザー別

- 産業

- 物流

- 化学

- 食品・飲料

- 小売・電子商取引

- その他エンドユーザー

- 地域別

- 北東部

- 中西部

- 南部

- 西部

詳細な調査方法論とデータ検証

一次調査

南部、中西部、西部のフリートマネージャー、地域ディーラー、バッテリーサプライヤー、安全検査官との複数回のインタビューにより、文献だけでは得られない取引価格、フリート構成の変化、稼働率曲線を把握しています。倉庫自動化インテグレーターへのフォローアップ調査により、リチウムイオンおよび自律走行トラックの導入タイムラインを明確にしています。

デスクリサーチ

アナリストは、米国国勢調査局の機械出荷データ、運輸統計局の機器輸入データ、労働安全衛生局(OSHA)のインシデントログ、カリフォルニア州大気資源局の規則制定などのオープンソースデータセットを精査し、産業トラック協会(Industrial Truck Association)および世界産業トラック統計(World Industrial Truck Statistics)の業界団体リリースと照合しています。企業の10-K、投資家向け資料、Dow Jones Factiva経由で収集した信頼性の高いニュースが、数量・価格・チャネルの情報を補完しています。OEMの財務内訳にはD&B Hooversを、国境を越えた流通の検証にはVolzaの出荷記録も活用しています。これらの情報源は例示であり、網羅的なものではなく、多数の追加出版物がギャップの補完と妥当性確認に役立てられています。

市場規模の算定と予測

トップダウンの再構築は、国内生産、輸入、フリート廃棄データから始まり、エンドユーザーの需要プール(製造、物流、小売)に合わせて調整されます。選択的なボトムアップのクロスチェック、ディーラー出荷の積み上げ、サンプリングされた平均販売価格と台数推計の乗算が合計値を固定します。主要変数には、電子商取引倉庫の床面積、州のゼロエミッションフォークリフト期限、平均工場稼働率、リチウムイオン価格曲線、更新サイクル期間が含まれます。多変量回帰がこれらの促進要因を統合し、シナリオ分析が連邦インフラ支出と金利変動に対する感度を検証した後、数値が確定されます。

データ検証と更新サイクル

アウトプットは多段階のレビューを経ます:自動分散フラグ、同僚アナリストによる監査、上級者の承認。モデルは年次更新され、新たなCARB規則などの重要なイベントによって中間更新が行われます。最終検証は公開直前に実施され、クライアントが最新の見解を受け取れるようにしています。

Mordorによるフォークリフトのベースラインがなぜ信頼性を誇るのか

公表されている推計がしばしば乖離するのは、各社がフォークリフトの範囲、価格前提、更新頻度を異なる方法で定義しているためです。

主なギャップの要因には、テレハンドラーハイブリッドを計上するかどうか、予測モデルが固定または物価調整済みの平均販売価格(ASP)を適用するかどうか、カリフォルニア州の2026年大型火花点火式エンジン段階的廃止などの規制変更の扱い方が含まれます。Mordorのレポートは新型従来式リフトトラックのみを対象とし、取引加重ASP推移を使用し、12ヶ月ごとに更新しています。他の出版社は再生品の販売を混在させたり、固定価格を適用したりする場合があり、より広いまたは急峻な軌跡につながります。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主なギャップ要因 |

|---|---|---|

| 81億2,000万米ドル(2025年) | ||

| 91億1,000万米ドル(2023年) | グローバルコンサルタントA | 再生品ユニットを含む;2020年固定ASP |

| 124億米ドル(2025年) | セクター出版社B | 短期レンタルを計上;積極的な電子商取引成長係数 |

| 91億4,000万米ドル(2023年) | 業界誌C | 新品と中古の数量を混在;ディーラーマージンを除外 |

この比較は、異なる範囲と価格基準を取り除くと、Mordorの厳格なボトムアップ・クロスチェックによる合計値が、意思決定者が依拠できる均衡かつ透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

米国フォークリフト市場の現在の規模は?

米国フォークリフト市場は2026年に88億5,000万米ドルとなっています。

米国フォークリフト市場はどのくらいの速さで成長すると予測されていますか?

同セクターは年平均成長率(CAGR)8.97%を記録し、2031年までに135億9,000万米ドルに達すると予測されています。

電動フォークリフトがこれほど急速にシェアを拡大しているのはなぜですか?

ゼロエミッション規制、メンテナンスコストの50%削減、最大80%の燃料節約が普及を加速させています。

米国フォークリフト需要をリードしている地域はどこですか?

南部が2025年出荷量の37.55%を占め、年平均成長率(CAGR)6.55%で成長すると予測されています。

最も影響力のある技術動向は何ですか?

倉庫自動化、リチウムイオンバッテリー、テレマティクス、サービスとしてのフォークリフト契約がプレミアム成長を牽引しています。

最終更新日: