包括的代謝パネル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

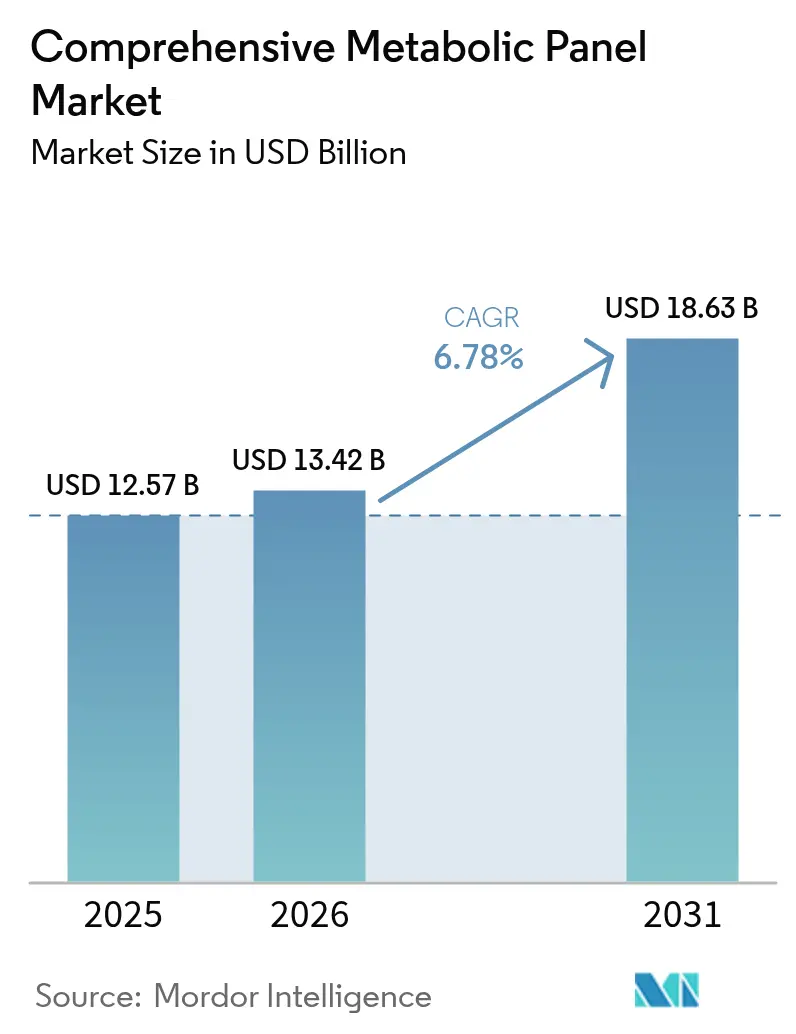

| 市場規模 (2026) | 13.42 十億米ドル |

| 市場規模 (2031) | 18.63 十億米ドル |

| 成長率 (2026 - 2031) | 6.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

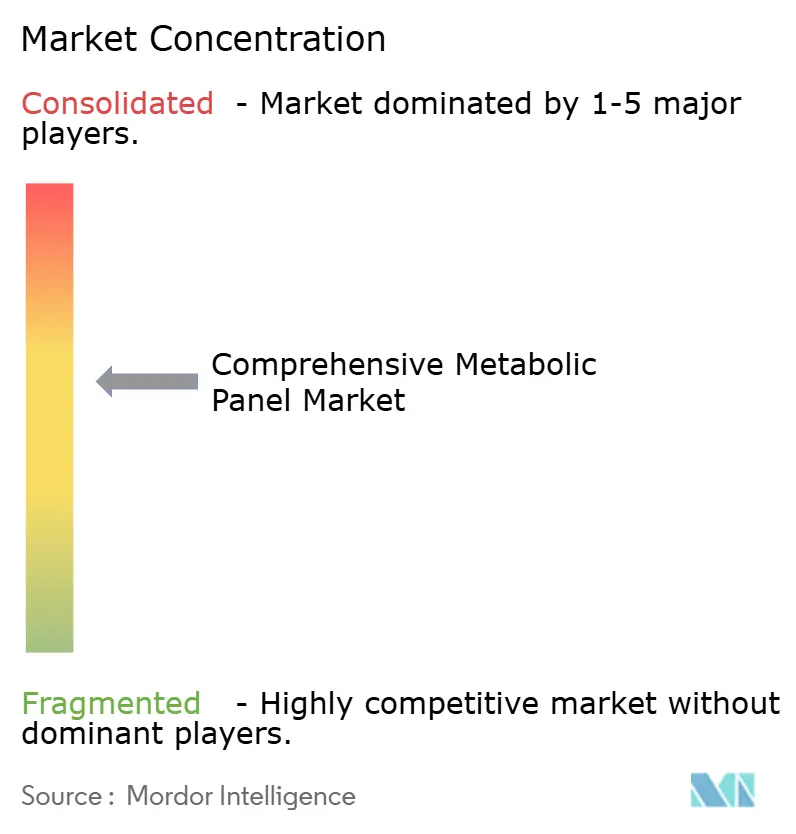

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる包括的代謝パネル市場分析

包括的代謝パネル市場規模は、2025年の125億7,000万米ドルから2026年には134億2,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)6.78%で2031年までに186億3,000万米ドルに達すると予測されています。予防医療政策の拡大、糖尿病・腎臓・肝臓疾患の負担増大、ポイント・オブ・ケア(POC)診断ネットワークの拡充が持続的需要の基盤を形成しています。病院はFDAの2024年臨床検査室開発検査(LDT)規則への対応に向けて化学検査ワークフローを自動化しており、独立検査室は新たな品質システム義務への準拠に向けて高スループットシステムを導入しています。AI搭載の分析機能が標準的な付加機能となり、手動レビュー率を低下させ、ルーティンパネルを意思決定支援資産へと転換しています。数分で検査室レベルの結果を提供するPOC化学分析装置は、検査量においてコア検査室と直接競合し、調達パターンを再形成しています。

レポートの主要ポイント

- 検査タイプ別では、腎機能検査が2025年の包括的代謝パネル市場シェアの31.12%を占めてトップとなり、グルコース検査は2031年にかけて年平均成長率(CAGR)9.12%で拡大する見込みです。

- 疾患用途別では、腎臓疾患が2025年の包括的代謝パネル市場規模の32.95%を占め、糖尿病検査が2031年にかけて最速の年平均成長率(CAGR)7.92%を記録しています。

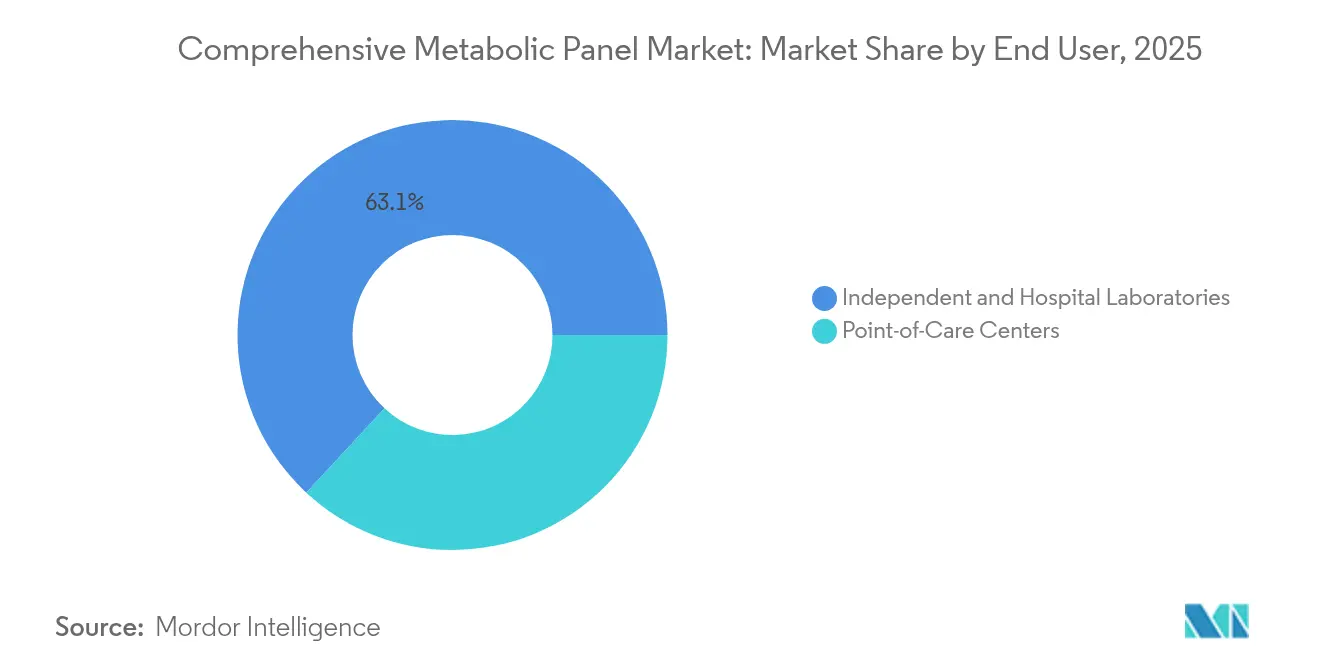

- エンドユーザー別では、独立・病院検査室が2025年に63.10%の収益シェアを占めて優位に立ち、ポイント・オブ・ケアセンターが2031年にかけて最高の年平均成長率(CAGR)8.83%を記録しています。

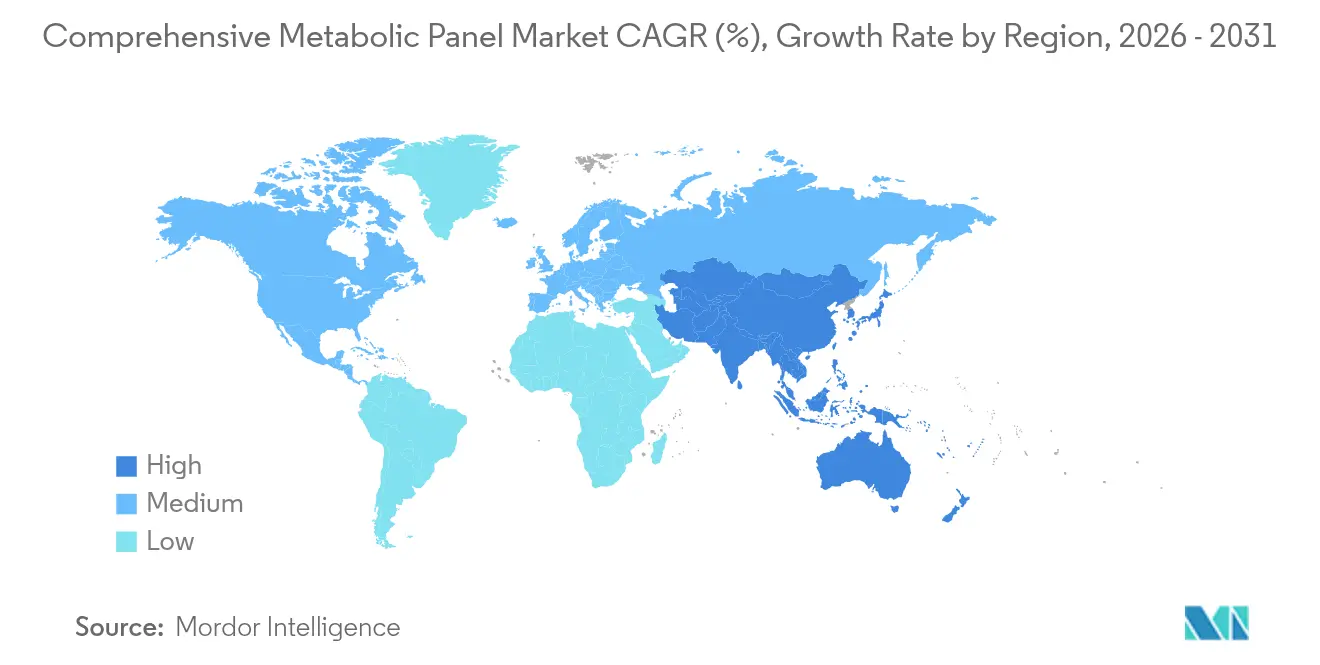

- 地域別では、北米が2025年の包括的代謝パネル市場において36.45%のシェアを占め、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)9.05%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

包括的代謝パネル市場の促進要因影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 予防的健康診断に対する意識の高まり | +1.2% | グローバル(北米および欧州連合でより強い普及) | 中期(2~4年) |

| 慢性腎臓病・肝臓病・糖尿病の世界的負担の増大 | +1.8% | グローバル(アジア太平洋および北米で最大の影響) | 長期(4年以上) |

| 外来診療環境におけるPOC化学分析装置の急速な普及 | +1.1% | 北米および欧州連合が先行し、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 包括的代謝パネルワークフローへのAI駆動型意思決定支援の組み込み | +0.9% | 北米および欧州連合が中核、アジア太平洋地域への波及 | 中期(2~4年) |

| 検査量を増加させる雇用主主導のウェルネスパネル | +0.7% | 主に北米、欧州連合へ拡大 | 短期(2年以内) |

| 検査室と提携する在宅検体採取スタートアップ | +0.8% | 北米および欧州連合、都市部アジア太平洋地域での初期普及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

予防的健康診断に対する意識の高まり

雇用主主導のウェルネス推進活動の拡大により、年次代謝パネルが標準化されており、生体指標スクリーニングプログラムは従業員の医療費を1人あたり月24.25米ドル削減し、参加者の16%において潜在的リスクを発見しています。政府も予防診断を補助しており、メディケアは2025年に慢性疾患管理に使用される代謝パネルの償還を拡大しました。カナダとドイツのマスメディアキャンペーンでは無症状の腎臓病が取り上げられ、リスクのある成人に定期的な化学検査を促しています。薬局はワクチン接種キャンペーンと代謝スクリーニングをセットで提供し、消費者のアクセスを拡大しています。これらの取り組みにより、パネルは単発的なケアから定期的なケアへと移行し、包括的代謝パネル市場全体で検査量を増加させ、試薬需要を安定させています。

慢性腎臓病・肝臓病・糖尿病の世界的負担の増大

糖尿病患者数は2050年までに13億1,000万人に達すると予測されており、代謝モニタリングに対する長期的需要を支えています。慢性腎臓病(CKD)はすでに世界で6億7,300万人に影響を与えており、2型糖尿病がCKD関連死亡の主要な要因となっています。中国では、成人の糖尿病有病率が2023年に13.7%に達し、介入なしでは倍増する可能性があります[1]Yu-Chang Zhou et al., 「中国における2050年までの糖尿病有病率と負担」, mmrjournal.biomedcentral.com。このような統計は、早期発見とリスク層別化のための定期的な包括的代謝パネル(CMP)に対して保険者が償還するよう促しています。代謝機能障害関連脂肪性肝疾患が臨床的に認知されるにつれ、CMPに組み込まれた肝機能マーカーの重要性がさらに高まっています。長期的な疫学的圧力は、包括的代謝パネル市場の予測CAGRに持続的な1.8パーセントポイントの押し上げをもたらしています。

外来診療環境におけるPOC化学分析装置の急速な普及

AbbottのPiccolo Xpressは31項目の代謝ディスクを12分で処理し、緊急ケアクリニックがコア検査室を迂回することを可能にしています。Siemens Healthineersのepocシステムは、緊急時の意思決定のために60秒以内に電子記録へワイヤレスで結果をアップロードします。普及が最も速いのは外来手術センター、リテールクリニック、遠隔医療キットであり、分散型ケア提供を推進しながらコア検査室の積滞を緩和しています。サプライヤーにとって、この変化は試薬収益をカートリッジベースの形式へと再分配し、非従来型の購入者への機器設置を増加させています。

包括的代謝パネルワークフローへのAI駆動型意思決定支援の組み込み

検査室では、AI自動検証と機械学習によるリフレックス検査を組み合わせて異常なCMP結果をリアルタイムでトリアージすることが増えており、手動レビュー率を30%、無効レポートを77%削減しています[2]Ankit Gupta et al., 「精密パートナー:臨床意思決定支援のための診断検査室におけるAI」, mlo-online.com。AIチャットボットが患者向けにレポートを解釈し、不安を軽減し、異常値の理解を向上させています。Quest DiagnosticsとGoogle Cloudの提携により、数十億件の検査結果にわたる縦断的パターンを浮かび上がらせる生成AIが追加され、医師の早期疾患発見を支援しています。データプライバシーの障壁は依然として存在するものの、米国の病院ネットワーク全体でのパイロット展開が臨床的・経済的価値を証明しており、2027年までに広範な普及が見込まれています。

包括的代謝パネル市場の抑制要因影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認定臨床化学者および検査技師の不足 | -1.4% | グローバル(北米および欧州連合で最も深刻) | 長期(4年以上) |

| CLIA-88および欧州連合体外診断規則(IVDR)の厳格なコンプライアンスコスト | -0.8% | 主に北米および欧州連合 | 中期(2~4年) |

| 検査情報システム(LIS)と電子健康記録(EHR)エコシステム間のデータ交換ギャップ | -0.6% | グローバル(システムの成熟度により異なる) | 中期(2~4年) |

| 高品質酵素試薬の価格変動の増大 | -0.7% | グローバル(サプライチェーン依存) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

認定臨床化学者および検査技師の不足

米国の臨床検査室ポジションの約46%が空席であり、年間わずか5,000人の卒業生が2万6,000人の需要に対して労働市場に参入しています。2025年1月に施行された新しいCLIA人員規則では、より高い学歴要件と監督下での実習が義務付けられ、応募者プールが縮小しています。カナダおよび西欧の一部でも同様の不足が生じており、残業コストの増加と処理時間の延長を招いています。人員不足により検査室が追加シフトを稼働できないため機器の普及が遅れ、包括的代謝パネル市場の予測CAGRから推定1.4パーセントポイントが差し引かれています。

CLIA-88および欧州連合体外診断規則(IVDR)の厳格なコンプライアンスコスト

FDAのLDT最終規則は医療機器規制への段階的なコンプライアンスを義務付けており、高複雑度アッセイ1件あたり100万米ドルを超える可能性のある設計管理および市販前申請コストを課しています。欧州連合の検査室は、広範な文書化と定期的な監視監査に関するIVDR要件に取り組んでいます。小規模な独立検査室は検証を外部委託するか統合するかを選択せざるを得ず、新しいCMPプラットフォームへの設備投資が抑制されています。コンプライアンスの間接費用は利益率を圧迫し、市場参入者を抑止する可能性があり、予測CAGRをさらに0.8パーセントポイント低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

包括的代謝パネル市場セグメント分析

検査タイプ別:

グルコース検査がイノベーションを牽引腎機能検査は2025年の包括的代謝パネル市場の31.12%を占め、プライマリケアにおけるCKDスクリーニング義務に支えられています。しかし、グルコース検査は糖尿病プログラムがすべてのCMPに空腹時血糖とHbA1cを組み込むにつれて、年平均成長率(CAGR)9.12%で最も速く拡大しています。タンパク質検査は、アルブミン状態が外科的リスクスコアリングにおいて重要性を増すにつれて着実に成長しており、電解質パネルは重症患者のトリアージにおいて不可欠であり続けています。肝機能検査は、代謝機能障害関連脂肪性肝疾患の有病率上昇に伴い新たな注目を集めています。

持続的グルコースモニタリングのトレンドが、毛細血管採取と中央検査室精度を融合した新しい検体採取製品を促進しています。LabcorpのAt-homeグルコースリスクデバイスは静脈採血との97%の一致率を達成し、消費者直販の普及を拡大しています。RocheのElecsys PRO-C3は高度なバイオマーカーを活用して肝線維症をより正確にステージ分類しています。グルコースパネルに組み込まれたAIアルゴリズムは早期の血糖変動を検出し、個別化された管理計画を可能にしています。これらの進歩は総じて、新規収益創出におけるグルコース検査のリーダーシップを確固たるものにし、デジタルヘルス連携アッセイの包括的代謝パネル市場規模を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

疾患別:

糖尿病検査が加速腎臓疾患検査は包括的代謝パネル市場シェアの32.95%を占め、腎臓内科およびプライマリケアネットワーク全体にわたるCKD・糖尿病統合プロトコルを反映しています。しかし、糖尿病特異的CMPは2031年にかけて最速の年平均成長率(CAGR)7.92%を記録しています。インドのCITE研究では2型糖尿病患者の32%にCKD有病率が認められ、二重検査を促進する相互に関連した病態生理学が強調されています。代謝パネルはまた、インスリン抵抗性に関連する脂肪性肝疾患の早期発見のための肝酵素をカバーするよう拡大しています。新興の「その他の疾患」セグメントには、高度な脂質マーカーを統合した心血管リスクCMPが含まれています。

米国における糖尿病管理の償還拡大により、四半期ごとのCMPモニタリングがカバーされるようになり、定期検査の頻度が向上しています。アジアの保健省は糖尿病患者数の増加に伴い同様のガイドラインを採用しており、安定した需要を支えています。FujirebroのFDA認可pTau 217アルツハイマー病検査など神経代謝マーカーを組み込んだ高度なパネルは、CMPプラットフォームが隣接する疾患領域へと多様化していることを示しています。疾患特異的なカスタマイズの増加により、包括的代謝パネル産業は従来の代謝疾患を超えた新たな臨床予算を獲得できる立場に置かれています。

エンドユーザー別:

ポイント・オブ・ケアセンターが検査を変革独立・病院検査室は2025年のグローバルCMP検査量の63.10%を処理しており、より厳格な品質目標を満たす自動化とシックスシグマグレードのアッセイを活用しています。ポイント・オブ・ケアセンターが生み出す包括的代謝パネル市場規模は年平均成長率(CAGR)8.83%で成長しており、リテールクリニック、救急車、在宅医療チェーンにおける即時結果への需要を反映しています。BDのMiniDraw毛細血管採取デバイスは指先精度を静脈採血と同等にし、採血技師以外の者が検査を実施できるようにしています。

病院検査室は、重要なアッセイを10分以内に完了するSiemens HealthineersのAtellica Solutionなどの迅速処理モジュールを統合することで分散化に対抗しています。一方、遠隔医療プロバイダーはLocke Bioとimwareのコラボレーションに示されるように、在宅採取キットのための検査室パートナーシップを構築しています。中央検査室の近代化とPOCの普及というこれら二つの流れが、包括的代謝パネル市場全体の収益チャネルを広げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米の包括的代謝パネル市場

北米は2025年の包括的代謝パネル市場収益の36.45%を占めており、これは定期検査を補助する充実した保険適用と雇用主によるウェルネスプログラムによるものです。米国はさらに主要病院ネトワークにおけるAIパイロット展開の恩恵を受け、カナダはインフルエンザワクチン接種時の代謝スクリーニングを奨励する公衆衛生キャンペーンを活用しました。メキシコの連邦医療改革はコミュニティクリニック全体でのPOC導入を加速させました。2024年のFDA LDT規則はコンプライアンスの初期費用を増加させましたが、投資家の信頼を高める明確な承認経路も形成しました。

欧州の包括的代謝パネル市場

欧州は、各国の医療制度が包括的代謝パネルを慢性疾患管理プロトコルに統合するにつれ、第2位の貢献地域であり続けています。ドイツ、英国、フランスはケミストリープラットフォームをAI対応構成にアップグレードし、スペインとイタリアは在宅採取パートナーシップを試験導入しました。EU IVDRは文書化要件を引き上げ、小規模ラボを戦略的提携またはアウトソーシングへと誘導しています。NHSイングランドの長期計画はコミュニティヘルスハブにおけるPOCケミストリーを推進し、分散型検査を促進しています。東欧諸国はEUの結束基金を通じてラボを近代化し、統合型ケミストリー・イムアッセイプラットフォームを導入しています。

アジア太平洋地域の包括的代謝パネル市場

アジア太平洋地域は2031年までに最も速い9.05%のCAGRを達成します。中国の急増する糖尿病有病率は、健康中国2030戦略に沿った全国的な包括的代謝パネルスクリーニングキャンペーンを推進しています。日本と韓国は技術者不足に対応するためAI支援自動検証を採用し、オーストラリアはPOCデバイスをMy Health Recordに接続してリアルタイムデータ集約を実現しています。インドの診断セクターは民間チェーンがラボネットワークを拡大するにつれ8〜9%のCAGRで成長しています。東南アジア諸国は遠隔地向けにコンテナ型移動ラボに投資し、包括的代謝パネル検査へのアクセスを拡大しています。

中東・アフリカおよび南米の包括的代謝パネル市場

中東・アフリカ地域は湾岸協力会議諸国内の集中型メガラボに投資し、プライマリケアセンターにPOCアナライザーを展開しています。南アフリカの国民健康保険ロードマップは包括的代謝パネルを必須診断の一つとして挙げており、調達を促進しています。南米はブラジルとアルゼンチンが主導する漸進的な成長が見られ、民間保険会社が慢性疾患バンドルの一環として年次代謝スクリーニングに資金を提供しています。すべての新興地域において、糖尿病と腎臓病を対象とするドナー資金プログラムが包括的代謝パネル市場の基盤となる検査量を構築しています。

競合環境

包括的代謝パネル市場は中程度の集中度を示しています。Abbott、Roche、Siemens Healthineers、Beckman Coulterが化学・免疫測定スループットを統合したプラットフォームでトップ層を占めています。AbbottのAlinity ciシリーズは1時間あたり1,550件のCMP検査を処理し、アッセイの86%がシックスシグマ品質を満たし、再検査を削減しています。Rocheは最大3億5,000万米ドルでLumiraDxのPOCポートフォリオを取得することで下流に進出し、分散型ワークフローへのコミットメントを示しました。Siemens Healthineersは引き続きAtellicaエコシステムをAI対応とモジュール拡張機能で強化しています。

戦略的な動きはAI、在宅採取、垂直統合に焦点を当てています。Quest DiagnosticsとGoogle Cloudのパートナーシップはデータ分析パイプラインに生成AIを組み込んでいます。LabcorpによるBioReferenceアセットの買収は専門検査メニューを拡充し、消費者直販リーチを拡大しています。ABBのデュアルロボットLab Table IIは、ドイツのダークラボで1時間あたり160サンプルを処理し、ロボティクスが労働力不足に対処する方法を示しています。

新興の破壊的企業は超高感度バイオマーカー検出と遠隔医療統合を重視しています。QuanterixによるAkoya Biosciencesの買収計画は、血液・組織ベースのタンパク質のためのエンドツーエンドプラットフォームを創出します。bioMérieuxに買収予定のSpinChipなどのスタートアップは、ベッドサイドで数分以内に結果を提供するマイクロ流体CMPカートリッジを提供しています。競争の重点はエコシステムプレーへとシフトしており、ベンダーは機器、試薬、接続性、AI分析を初期コストを下げながら試薬収益を確保するサブスクリプションモデルにバンドルしています。

同時に、シックスシグマサービスモデルと総所有価値(TOV)契約により、サプライヤーは処理時間目標を保証できるようになっています。病院はパフォーマンス指標に連動した複数年の試薬レンタル契約を締結し、顧客の固定化を促進しています。全体として、技術的差別化、バンドルサービス提供、デジタルヘルスコラボレーションが包括的代謝パネル市場内の進化する競争を定義しています。

包括的代謝パネル産業リーダー

Quest Diagnostics

Laboratory Corporation of America Holdings

Sonic Healthcare Ltd.

SYNLAB Group

Eurofins Scientific

- *免責事項:主要選手の並び順不同

本レポートで取り上げた包括的代謝パネル市場の企業

- Quest Diagnostics

- LabCorp

- Sonic Healthcare Ltd.

- SYNLAB Group

- Eurofins

- Mayo Clinic Laboratories

- Abbott Laboratories

- Roche

- Siemens Healthineers

- Danaher Corp. (Integrated Dx)

- ARUP Laboratories

- Charles River

- NeoGenomics Laboratories

- Genoptix

- Centogene

- Unipath Limited

- BioReference Laboratories

- Scion Lab Services

- TCG

- Medicover Diagnostics

包括的代謝パネル市場における最近の業界動向

- 2025年5月:Fujirebroは、アミロイド病理に対する初のFDA認可血液ベース体外診断(IVD)であるLumipulse G pTau 217/β-アミロイド1-42血漿比検査についてFDA 510(k)認可を取得しました。

- 2025年1月:Rocheは、モル単位での心血管リスク評価を可能にするTina-quant リポタンパク質(a)Gen.2アッセイのFDA認可を取得しました。

包括的代謝パネル市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、包括的代謝パネル(CMP)市場を、1回の採血でグルコース、カルシウム、標準電解質、および肝臓・腎臓の日常的酵素を含む14の主要バイオマーカーを定量化する、検査室処理またはポイント・オブ・ケアの血液化学パネルすべてと定義する。入院バンドル、外来オーダー、または医師診療所オーダーを問わず、請求された各検査を2024年固定米ドルで表した純収益に換算する。

スコープ除外:単独の単一分析物アッセイ、獣医用CMP、および検査ごとの収益を伴わない試薬レンタル契約。

このレポートでカバーされるセグメント

- 検査タイプ別

- タンパク質

- 腎機能検査

- 電解質パネル

- 肝機能検査

- グルコース

- その他の検査タイプ

- 疾患別

- 腎臓疾患

- 糖尿病

- 肝臓疾患

- その他の疾患

- エンドユーザー別

- ポイント・オブ・ケアセンター

- 独立・病院検査室

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場サイズ、および検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、およびラテンアメリカにわたる病理医、検査室マネージャー、キット販売業者、および支払者アドバイザーにインタビューを実施する。これらの対話により、価格スプレッド、ポイント・オブ・ケアの普及率、およびオーダー習慣を検証し、デスクワーク中に指摘されたギャップを解消する。

デスクリサーチ

WHO世界保健観測所、米国CDC、CMS、EurostatなどのオープンソースからCMP請求量、料金スケジュール、および疾患有病率を抽出することから開始する。臨床検査室管理協会や地域のIVD協会などの業界団体が、アナライザーの出荷量および利用状況のシグナルでこれを補完する。Questelの特許分析とともに、Dow Jones Factivaにアーカイブされた企業の10-K、投資家向け資料、および検証済みニュースが、価格分散と自動化の普及状況のマッピングを支援する。上記の参考資料は、参照した二次資料を例示するものであり、網羅的なものではない。

市場規模の算定と予測

トップダウンモデルは、保険および公的請求データから国別の検査量を再構築し、加重平均販売価格を乗じ、支払者ミックスで調整する。サプライヤーの積み上げおよびサンプリングによるASP・数量チェックがボトムアップの妥当性検証として機能し、合計値を調整する。追跡される主要ドライバーには、糖尿病および慢性腎臓病の有病率、入院1件あたりのCMPオーダー数、アナライザーのスループット向上、償還の見直し、および典型的な検査室の運営コストが含まれる。多変量回帰とシナリオ分析を組み合わせて、これらのレバーを2030年まで予測する。

データ検証と更新サイクル

アウトプットは分散スキャン、ピアレビュー、およびシニアによる承認を経る。12か月ごとに更新を行い、重要な規制または償還の変更が生じた場合には随時中間更新を発行することで、クライアントが最新の見解を受け取れるようにする。

Mordor Intelligenceの総合代謝パネル(CMP)の市場規模と他の公開予測との比較

調査機関によって適用する検査リスト、価格カーブ、および更新間隔が異なるため、公表数値は乖離する。すべての変数を開示し、毎年再調整することで、Mordor Intelligenceはドリフトを抑制し、比較可能性を高める。

他の出版社との主なギャップ要因には、バンドル化された化学グループが計上されているかどうか、価格侵食カーブの急峻さ、および無保険の自費支払い量の取り扱いが含まれる。一部のモデルは数年間更新されないままとなっているが、当社のアナリストはサイクルごとにインプットを再検討する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 12.57 B | Mordor Intelligence | - |

| USD 14.02 B | Global Consultancy A | 脂質パネルおよびHbA1cパネルを計上;静的な料金表価格を使用 |

| USD 15.78 B | Industry Journal B | アナライザーの売上を収益に換算;割引調整が最小限 |

これらの対比は、未検証のスコープの拡大や楽観的な価格設定が合計値を数十億単位で動かし得ることを示す一方、Mordorの厳格な変数選択と年次フィールドチェックが意思決定者にバランスの取れた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

包括的代謝パネル市場の現在の規模はどのくらいですか?

市場は2026年に137億4,200万米ドルであり、年平均成長率(CAGR)6.78%で2031年までに186億3,000万米ドルに成長すると予測されています。

包括的代謝パネル内で最も速く成長している検査タイプはどれですか?

グルコース検査は、世界的な糖尿病の急増と在宅採取の進歩に牽引され、2031年にかけて最高の年平均成長率(CAGR)9.12%を記録しています。

ポイント・オブ・ケアセンターが市場成長にとって重要な理由は何ですか?

POCセンターは数分で検査室品質のCMP結果を提供し、即時の臨床判断を支援し、エンドユーザーの中で最速となる年平均成長率(CAGR)8.83%を記録しています。

新しいFDA LDT規則は検査室にどのような影響を与えますか?

この規則は医療機器グレードの設計管理、報告、および市販前審査を義務付け、コンプライアンスコストを増加させますが、CMPアッセイの承認経路を明確にしています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域は、医療アクセスの拡大と慢性疾患有病率の上昇に支えられ、年平均成長率(CAGR)9.05%で拡大すると予測されています。

最終更新日: