Tamaño y Participación del Mercado de Gestión de Compuestos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

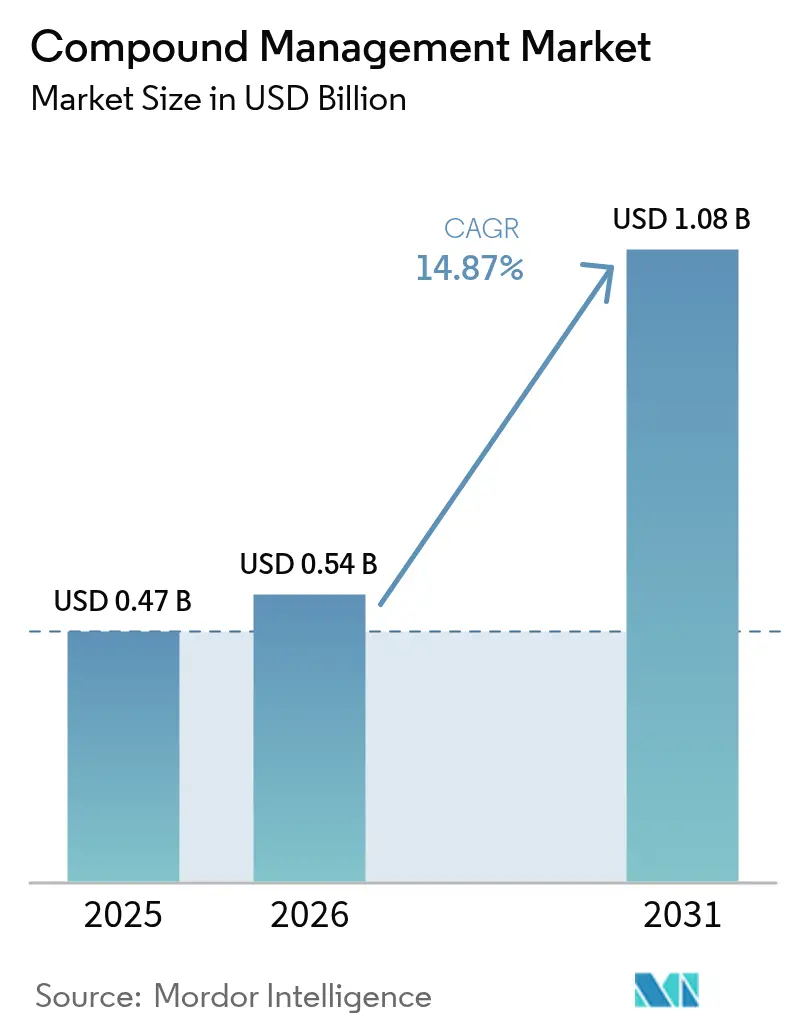

| Tamaño del Mercado (2026) | 0.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Compuestos por Mordor Intelligence

Se proyecta que el tamaño del mercado de gestión de compuestos será de USD 0,47 mil millones en 2025, USD 0,54 mil millones en 2026, y alcanzará USD 1,08 mil millones en 2031, creciendo a una CAGR del 14,87% entre 2026 y 2031. La sólida expansión refleja el impulso de las empresas farmacéuticas y biotecnológicas por acortar los ciclos de descubrimiento mediante la externalización de bibliotecas físicas, la adopción de plataformas de cribado de alto contenido habilitadas por IA y la automatización de la logística de cadena de frío. Los proveedores que combinan congeladores robóticos con análisis de imágenes están asegurando acuerdos marco a largo plazo, mientras que los inversores de capital riesgo canalizan más de USD 150 millones hacia empresas emergentes que prometen infraestructuras modulares definidas por software. Las actualizaciones regulatorias —como la guía más estricta de la FDA sobre desviaciones de temperatura y los requisitos de datos revisados de la Unión Europea— están convirtiendo el cumplimiento normativo en un detonante de compra, acelerando la sustitución de sistemas manuales por plataformas listas para auditoría. Al mismo tiempo, los compromisos de ESG están orientando a los compradores hacia congeladores energéticamente eficientes y modelos de almacenamiento de pago por vial que reducen las emisiones de Alcance 1 y 2. La concentración moderada entre los cinco principales proveedores deja espacio para actores de nicho en síntesis enzimática de ADN, microfluídica y almacenamiento de bajo impacto ambiental.

Conclusiones Clave del Informe

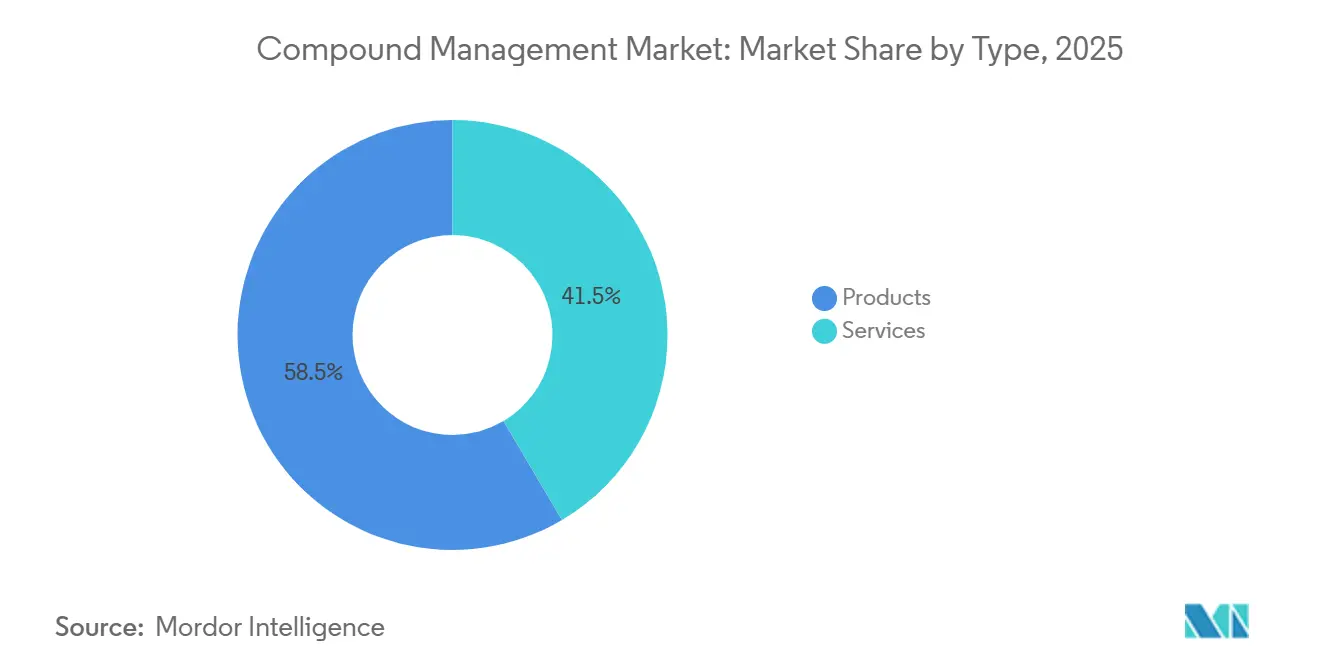

- Por tipo, los productos lideraron con una participación de ingresos del 58,55% en 2025; se prevé que los servicios avancen a una CAGR del 16,25% hasta 2031.

- Por tipo de muestra, los compuestos químicos representaron el 52,53% de la participación del mercado de gestión de compuestos en 2025, mientras que las biomuestras están previstas para expandirse a una CAGR del 17,75% hasta 2031.

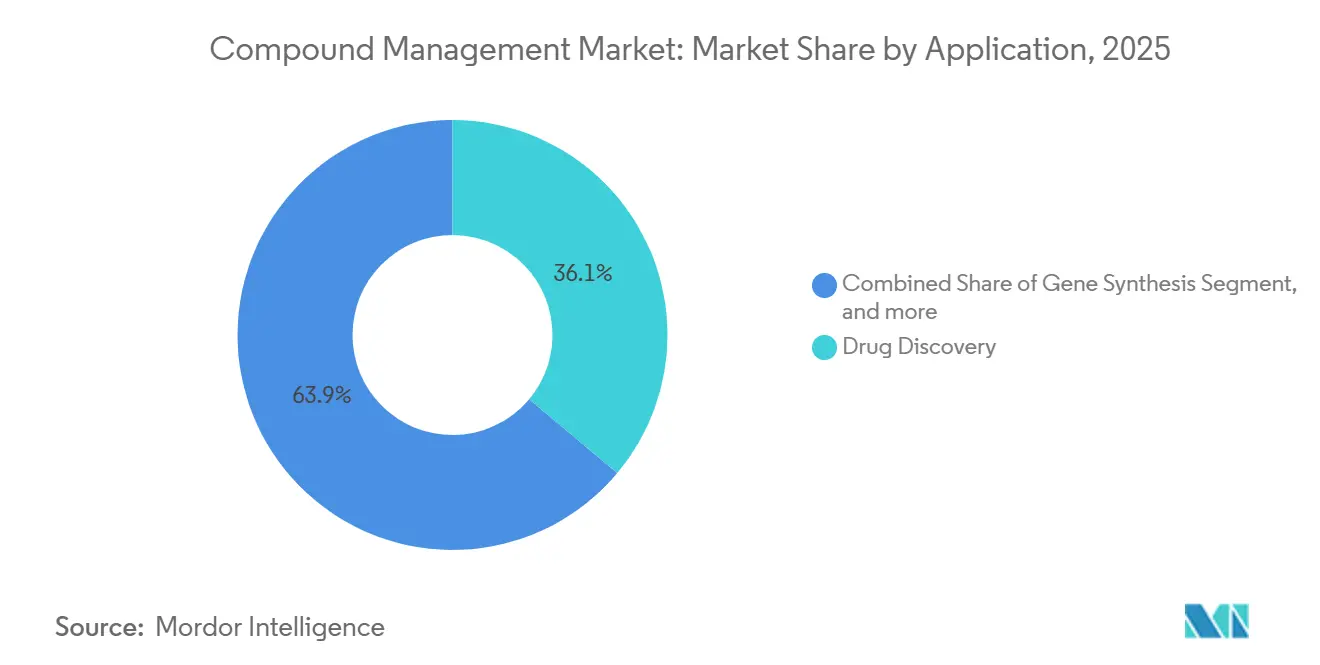

- Por aplicación, el descubrimiento de fármacos captó el 36,15% de los ingresos de 2025; se proyecta que el biobancado crezca a una CAGR del 17,82% hasta 2031.

- Por usuario final, las empresas farmacéuticas contribuyeron con el 35,65% de las ventas de 2025, mientras que las organizaciones de investigación por contrato están preparadas para una CAGR del 15,32% para 2031.

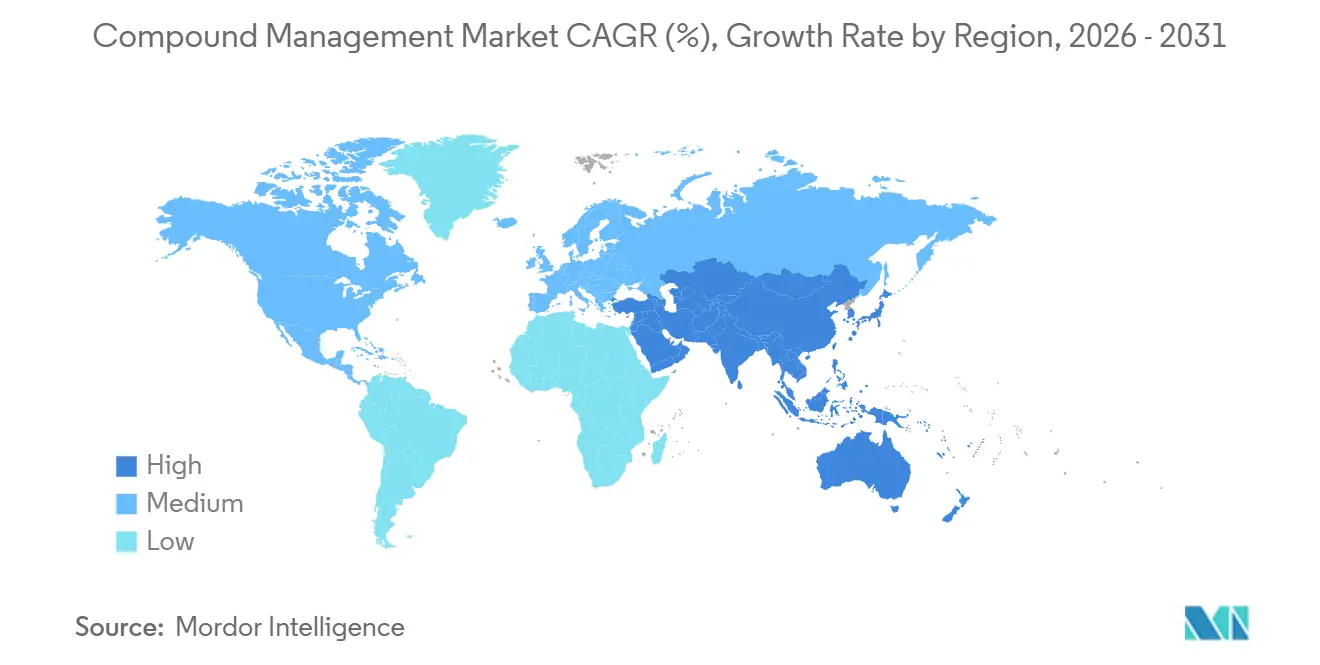

- Por geografía, América del Norte mantuvo el 38,23% en 2025, y se espera que Asia-Pacífico registre la CAGR más rápida del 16,42% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Compuestos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de plataformas de cribado de alto contenido habilitadas por IA | +3.2% | Global, América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de las carteras de biológicos y terapias celulares/génicas | +4.1% | Global, liderado por América del Norte, en aumento en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Externalización de bibliotecas de muestras a biorrepositories especializados | +2.8% | América del Norte y Europa como núcleo, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Mandatos de automatización de cadena de frío en mercados regulados | +2.3% | América del Norte y UE, con extensión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Flujos de capital riesgo hacia infraestructura robótica | +1.9% | América del Norte como primario, Europa como secundario | Corto plazo (≤ 2 años) |

| Operaciones de laboratorio descarbonizadas impulsadas por ESG | +1.4% | Europa y América del Norte, en etapa temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Plataformas de Cribado de Alto Contenido Habilitadas por IA

Los sistemas de imágenes avanzados que incorporan modelos de aprendizaje automático reducen ahora los plazos de identificación de candidatos hasta en un 40%, impulsando la demanda de congeladores robóticos capaces de entregar placas de 384 pocillos en cuestión de minutos. El ImageXpress HCS.ai de Molecular Devices, presentado en 2024, permitió realizar un cribado oncológico de 1,2 millones de compuestos en seis semanas. ZEISS le siguió con arivis Cloud en 2025, vinculando análisis 3D a bases de datos de compuestos mediante API RESTful para obtener información en tiempo real sobre la relación estructura-actividad[1]ZEISS, "Anuncio de arivis Cloud," zeiss.com. Las canalizaciones de código abierto como PhenoProfiler validan el triaje por IA prediciendo la bioactividad con un 82% de precisión, reduciendo a la mitad el consumo de reactivos. Empresas emergentes como Automata integran programadores que reducen las transferencias manuales en un 70%. En conjunto, estos avances redirigen el gasto desde el almacenamiento estático hacia suites de descubrimiento integradas.

Aumento de las Carteras de Biológicos y Terapias Celulares/Génicas

La Sociedad Americana de Terapia Génica y Celular contabilizó 4.418 programas activos en el primer trimestre de 2025, un 12% más interanual[2]Sociedad Americana de Terapia Génica y Celular, "Panorama del Primer Trimestre de 2025," asgct.org. La precisión criogénica es fundamental: WuXi Biologics añadió tres suites automatizadas de descongelación de viales en 2024 para reducir la contaminación durante la expansión del banco de células maestras. La asociación de EUR 15 millones de Evotec con Halozyme tiene como objetivo los biológicos de alta concentración que exigen condiciones de almacenamiento inertes. Novartis colabora con Isomorphic Labs para archivar rápidamente miles de secuencias de anticuerpos diseñadas por IA. El aumento de los volúmenes de constructos eleva, por tanto, la necesidad de soluciones escalables de gestión de compuestos basadas en códigos de barras.

Externalización de Bibliotecas de Muestras a Biorrepositories Especializados

Los patrocinadores transfieren cada vez más la custodia a instalaciones de terceros para convertir el gasto de capital en tarifas de servicio. BioAscent invirtió EUR 20 millones en su centro de Edimburgo en 2024, añadiendo 12 millones de posiciones para viales y un tiempo de respuesta de cuatro horas. Charles River gestiona 1,4 millones de compuestos únicos en tres continentes con cadena de custodia conforme a la FDA. El biorrepositorio de Syngene en Bangalore ofrece un almacenamiento un 40% más económico que sus homólogos norteamericanos. Azenta aseguró contratos de cuatro de las 20 principales empresas farmacéuticas utilizando sus congeladores automatizados BioStore III. Esta bifurcación permite a los patrocinadores conservar la química central mientras externalizan el archivado y el reformateo de placas.

Mandatos de Automatización de Cadena de Frío en Mercados Regulados

Los reguladores exigen ahora monitoreo continuo y registros de auditoría electrónicos. La guía de la FDA de enero de 2025 fija los umbrales de desviación en ±2°C, más allá de las capacidades de los registros manuales. La revisión del Anexo 11 de la UE, en vigor desde junio de 2025, extiende controles similares a los sistemas informatizados. Los proveedores responden con incubadoras ricas en sensores como la serie STX de LiCONiC, que transmite datos cada 30 segundos. Las unidades arktic de SPT Labtech con RFID reducen los picos de temperatura en un 85%. La validación obligatoria está, por tanto, acelerando las actualizaciones en todo el mercado de gestión de compuestos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevado gasto de capital para almacenes automatizados a −80°C y LN₂ | −1.8% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Exposición a la integridad de datos y ciberseguridad del LIMS en la nube | −1.3% | América del Norte y Europa como primarios, Asia-Pacífico como secundario | Mediano plazo (2-4 años) |

| Escasez de competencias en gestión de compuestos | −0.9% | Asia-Pacífico, Oriente Medio, América del Sur | Largo plazo (≥ 4 años) |

| Suministro volátil de CO₂/N₂ de grado laboratorio | −0.7% | Global, escaseces regionales episódicas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital para Almacenes Automatizados a −80°C y LN₂

Los sistemas criogénicos totalmente robóticos cuestan entre USD 1,5 y 3 millones cada uno, un obstáculo para las organizaciones de investigación por contrato con ingresos inferiores a USD 50 millones. El BioStore III de Azenta tiene un precio cercano a USD 2,5 millones antes de la validación, mientras que el SampleStore heredado de Brooks requiere reformas de sala limpia que añaden entre un 30% y un 40% al total del proyecto. Los conjuntos de seis tanques de LN₂ pueden elevar los presupuestos de redundancia por encima de USD 2 millones[3]Nexus Cryogenic Solutions, "Guía de Precios 2024," nexuscryo.com . Los modelos de arrendamiento con opción a compra de Heraeus ofrecen alivio, pero tienen dificultades para su adopción porque los patrocinadores desean la propiedad sobre las bibliotecas sensibles a la propiedad intelectual. La intensidad de capital concentra, por tanto, la demanda entre las empresas con abundante liquidez.

Exposición a la Integridad de Datos y Ciberseguridad del LIMS en la Nube

Una encuesta de 2025 reveló que el 38% de los responsables de TI citan el temor al ransomware como la principal barrera para la migración a la nube. El Anexo 11 obliga ahora a los sistemas en la nube a mantener registros de auditoría y controles basados en roles, lo que aumenta el gasto en cumplimiento normativo para los pequeños proveedores. El Mosaic 2025 de Titian incorpora cifrado de extremo a extremo y autenticación multifactor, pero su implantación requiere personal versado en GxP y ciberseguridad, escaso en las regiones en desarrollo. Las auditorías de la FDA conforme al 21 CFR Parte 11 pueden prolongar la validación hasta 12 meses, ralentizando la adopción. Como resultado, solo el 28% de las empresas farmacéuticas habían trasladado más de la mitad de sus bibliotecas a la nube a finales de 2024.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Servicios Ganan Velocidad a Medida que los Patrocinadores Externalizan

Los productos generaron el 58,55% de los ingresos de 2025, respaldados por congeladores robóticos, manipuladores de líquidos y escáneres de inventario. Sin embargo, los servicios superarán al hardware con una CAGR del 16,25% hasta 2031, a medida que las organizaciones de investigación por contrato absorben las responsabilidades de custodia que antes residían internamente. Los sistemas de almacenamiento automatizado —representados por el Fluent de Tecan y el Microlab STAR de Hamilton— reducen los errores manuales en un 95%, sosteniendo la demanda incluso cuando la mercantilización estrecha los márgenes. Los patrocinadores reorientan el capital hacia el análisis de IA, dejando que los biorrepositories externos financien la infraestructura de cadena de frío.

Los contratos de archivado de muestras convierten la depreciación fija en tarifas variables y garantizan el cumplimiento en cuatro horas. La ampliación del centro de Edimburgo de BioAscent añadió 12 millones de posiciones para viales, mientras que la instalación de Syngene en Bangalore ofrece precios un 40% inferiores a los de EE. UU. Estos modelos amplían el tamaño del mercado de gestión de compuestos para los servicios incluso cuando las ventas de hardware se estabilizan.

Por Tipo de Muestra: Las Biomuestras se Aceleran con las Terapias Avanzadas

Los compuestos químicos representaron el 52,53% en 2025, pero las biomuestras crecerán a una CAGR del 17,75% a medida que proliferan las terapias celulares y génicas. Cada producto en investigación genera miles de crioviales que deben mantenerse a −80°C o en LN₂ con metadatos de cadena de custodia. WuXi Biologics añadió suites automatizadas de descongelación de viales que reducen la contaminación en los bancos de células maestras. Las empresas emergentes de síntesis génica enzimática también incrementan la demanda de almacenamiento de plásmidos.

Los catálogos virtuales como el REAL de Enamine reducen las huellas físicas de moléculas pequeñas, ralentizando el crecimiento químico. Por el contrario, las cohortes poblacionales y los registros de enfermedades raras extienden los horizontes de retención de biomuestras hasta 50 años, elevando la planificación de la capacidad de los congeladores en toda la industria de gestión de compuestos.

Por Aplicación: El Biobancado Avanza Rápidamente, el Descubrimiento de Fármacos Sigue Siendo el Núcleo

El descubrimiento de fármacos retuvo el 36,15% de las ventas de 2025 gracias al cribado de alto rendimiento y al triaje por IA. Sin embargo, el biobancado registrará una CAGR del 17,82% hasta 2031 a medida que los consorcios de genómica escalan a millones de bioespecímenes. La plataforma arktic de SPT Labtech reduce las aperturas de puertas en un 85%, preservando la integridad de las muestras durante décadas. Las tarifas de almacenamiento a largo plazo y el software de gestión del consentimiento elevan el tamaño del mercado de gestión de compuestos en este segmento.

Los flujos de trabajo de síntesis génica, aunque más pequeños, se benefician de los escritores enzimáticos de ADN que entregan constructos el mismo día para los cribados CRISPR. Otros nichos —ciencias de materiales o síntesis química— adoptan robots similares de manejo de placas, beneficiándose de la innovación derivada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Organizaciones de Investigación por Contrato Capturan el Gasto Incremental

Las empresas farmacéuticas generaron el 35,65% de la facturación de 2025, gestionando bibliotecas centralizadas por seguridad de la propiedad intelectual. Sin embargo, las organizaciones de investigación por contrato lograrán una CAGR del 15,32% a medida que los patrocinadores externalizan el reformateo de placas y el archivado a largo plazo. Charles River ya supervisa 1,4 millones de compuestos a nivel mundial, enviando bajo logística con control de temperatura conforme a las auditorías de la FDA. Los desarrolladores por contrato en India y China aprovechan el arbitraje laboral para ofrecer recuperación 24/7 a menor coste, aumentando su participación en los ingresos del mercado de gestión de compuestos.

Los institutos académicos como el UK Biobank contribuyen con una demanda de referencia estable, pero operan bajo subvenciones limitadas, favoreciendo los sistemas de inventario de código abierto. Las empresas biofarmacéuticas que desarrollan terapias de ARN y celulares requieren precisión criogénica con LN₂, impulsando las ventas de congeladores premium y los contratos de servicio.

Análisis Geográfico

América del Norte lideró con el 38,23% de los ingresos de 2025, impulsada por la guía de la FDA que exige alertas de temperatura en tiempo real y por la profunda financiación de capital riesgo para empresas emergentes de automatización de laboratorios como Automata. Grandes actores como Thermo Fisher, que adquirió Olink por USD 3.100 millones en 2024, integran ensayos de biología espacial con flujos de trabajo de almacenamiento, reforzando el dominio de la región. Canadá y México crecen como centros satélite de organizaciones de investigación por contrato; BioAscent planea un sitio de 5 millones de viales en Toronto para 2027.

Europa se beneficia de un marco unificado del Anexo 11 en vigor desde junio de 2025, impulsando redes de biorrepositories multinacionales. Evotec y Lonza ilustran el impulso regional, siendo esta última la que registró una reducción de emisiones del 12% tras las actualizaciones de los congeladores. Alemania, el Reino Unido y Francia siguen siendo los mercados insignia, mientras que Suiza y los países nórdicos se especializan en síntesis génica y biobancado de precisión.

Asia-Pacífico registrará la CAGR más rápida del 16,42% hasta 2031. Las organizaciones de desarrollo y fabricación por contrato chinas como WuXi AppTec reportaron ingresos de USD 3.890 millones en 2024 y están desplegando suites automatizadas de descongelación de viales para atender a patrocinadores globales. Syngene de India ofrece almacenamiento conforme a la FDA a un coste un 40% inferior, atrayendo ensayos multinacionales. El sistema RAPID-Lab de Yokogawa se alinea con los marcos ERP heredados de Japón, facilitando la adopción. Los clústeres emergentes en Singapur y Taiwán atraen inversiones con automatización modular y regulación favorable.

Oriente Medio, África y América del Sur representan en conjunto una participación menor pero creciente. El Instituto Nacional del Cáncer de Brasil modernizó su biobanco en 2024, y el CSIR de Sudáfrica inauguró una unidad de síntesis génica en 2025. La fragilidad de la cadena de suministro y la escasez de competencias limitan el crecimiento a corto plazo, pero crean un potencial de recuperación a largo plazo.

Panorama Competitivo

El mercado de gestión de compuestos está moderadamente concentrado: Thermo Fisher, Azenta, Tecan, Hamilton y Beckman Coulter controlan conjuntamente una participación significativa, pero decenas de especialistas de nivel medio compiten en innovación de nicho. La adquisición de Olink por parte de Thermo Fisher vincula las lecturas proteómicas a las flotas de congeladores, ofreciendo una plataforma integral desde la muestra hasta el conocimiento. Tecan gastó USD 576 millones en Paramit y EUR 75 millones en Cellenion para fusionar la manipulación de líquidos con la dispensación de células individuales. Azenta aprovecha sus unidades BioStore III certificadas con ISO 9001 para ganar contratos de archivado plurianuales de cuatro de los 20 principales patrocinadores farmacéuticos.

Los disruptores atraen financiación de capital riesgo: la ronda de USD 65 millones de Ansa impulsa la síntesis enzimática de ADN, eliminando los residuos de fosforamidita. El LINQ de Automata orquesta robots de múltiples proveedores a través de un único programador, recaudando USD 45 millones. Los chips microfluídicos de Trilobio prometen dilución desechable, reduciendo la contaminación cruzada. La diferenciación competitiva está pasando de la robustez del hardware a la interoperabilidad del software y la preparación en ciberseguridad; el Mosaic 2025 de Titian añade autenticación multifactor y cifrado en respuesta al temor al ransomware del 38% de los responsables de TI.

La experiencia en cumplimiento normativo se convierte en una ventaja protectora: el mandato de registro de auditoría del Anexo 11 presiona a los pequeños proveedores que carecen de equipos de calidad dedicados, mientras que las grandes multinacionales desarrollan asuntos regulatorios internos. El arbitraje geográfico también influye en la estrategia; el sitio de Syngene en Bangalore ofrece almacenamiento conforme a un 40% de ahorro, y el centro de WuXi AppTec en Shanghái proporciona proximidad a Asia-Pacífico bajo las normas de bioseguridad de China.

Líderes de la Industria de Gestión de Compuestos

Hamilton Company

Azenta Life Sciences

Danaher (Beckman Coulter Life Sciences)

Thermo Fisher Scientific

Tecan Trading AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Nanyang Biologics se asocia con Equinix y HPE para lanzar Vecura, una plataforma de descubrimiento impulsada por IA, y planea construir la mayor biblioteca de compuestos naturales del mundo en Singapur en el plazo de un año.

- Agosto de 2025: Ginkgo Bioworks forma una alianza estratégica con Inductive Bio y Tangible Scientific para combinar flujos de trabajo de alto rendimiento, gestión de compuestos optimizada y modelos de IA de química predictiva para un acceso más amplio al descubrimiento de fármacos.

Alcance del Informe Global del Mercado de Gestión de Compuestos

La gestión de compuestos, también denominada control de compuestos, se define como la gestión de bibliotecas químicas, incluyendo la renovación de productos químicos obsoletos, las bases de datos que contienen la información, la robótica frecuentemente implicada en la recuperación de productos químicos y el control de calidad del entorno de almacenamiento.

El mercado de gestión de compuestos está segmentado por tipo en productos, incluyendo sistemas automatizados para el almacenamiento de compuestos/muestras, sistemas automatizados para la manipulación de líquidos y otros sistemas de almacenamiento y manipulación, así como servicios. Por tipo de muestra, el mercado se categoriza en compuestos químicos y biomuestras. Por aplicación, se divide en descubrimiento de fármacos, síntesis génica, biobancado y otras aplicaciones. Por usuario final, el mercado está segmentado en empresas farmacéuticas, empresas biofarmacéuticas, organizaciones de investigación por contrato e instituciones académicas y gubernamentales. Geográficamente, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El estudio también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece el valor en USD para los segmentos anteriores.

| Productos | Sistemas Automatizados de Almacenamiento de Compuestos/Muestras |

| Sistemas Automatizados de Manipulación de Líquidos | |

| Otros Sistemas de Almacenamiento/Manipulación | |

| Servicios |

| Compuestos Químicos |

| Biomuestras |

| Descubrimiento de Fármacos |

| Síntesis Génica |

| Biobancado |

| Otras Aplicaciones |

| Empresas Farmacéuticas |

| Empresas Biofarmacéuticas |

| Organizaciones de Investigación por Contrato |

| Institutos Académicos y Gubernamentales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Productos | Sistemas Automatizados de Almacenamiento de Compuestos/Muestras |

| Sistemas Automatizados de Manipulación de Líquidos | ||

| Otros Sistemas de Almacenamiento/Manipulación | ||

| Servicios | ||

| Por Tipo de Muestra | Compuestos Químicos | |

| Biomuestras | ||

| Por Aplicación | Descubrimiento de Fármacos | |

| Síntesis Génica | ||

| Biobancado | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Empresas Farmacéuticas | |

| Empresas Biofarmacéuticas | ||

| Organizaciones de Investigación por Contrato | ||

| Institutos Académicos y Gubernamentales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué abarca la gestión de compuestos y por qué es cada vez más vital para el descubrimiento de fármacos?

Integra congeladores robóticos, manipuladores de líquidos y software de inventario para almacenar y recuperar productos químicos o biomuestras bajo demanda, reduciendo los plazos de identificación de candidatos hasta en un 40% mediante una integración fluida con los sistemas de imágenes de IA.

¿Con qué rapidez está creciendo el gasto en bibliotecas de muestras externalizadas?

Se proyecta que los servicios de archivado, reformateo y envío de muestras para patrocinadores crecerán a una CAGR del 16,25% entre 2026 y 2031, a medida que las empresas convierten los costes fijos de almacenamiento en tarifas de pago por uso.

¿Qué tipo de muestra crece más rápidamente y qué impulsa el aumento?

Se prevé que las biomuestras crezcan a una CAGR del 17,75% hasta 2031, porque las carteras de terapias celulares y génicas exigen precisión criogénica para bancos de células, vectores virales y plásmidos.

¿Cómo afectan regulaciones como la guía de temperatura de la FDA y el Anexo 11 de la UE a la adopción?

Estas normas exigen monitoreo continuo de temperatura, registros de auditoría y firmas electrónicas, lo que impulsa a los laboratorios a sustituir los congeladores manuales y los registros en papel por sistemas automatizados controlados por software.

¿De qué maneras están reduciendo los laboratorios la huella energética del almacenamiento a temperatura ultrabajas?

Medidas como elevar los puntos de ajuste de -80 °C a -70 °C e instalar compresores de velocidad variable reducen el consumo eléctrico de los congeladores entre un 15% y un 28%, ayudando a empresas como Lonza a reducir las emisiones de Alcance 1 y 2 en un 12% en 2024.

Última actualización de la página el: