商用車遠隔診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

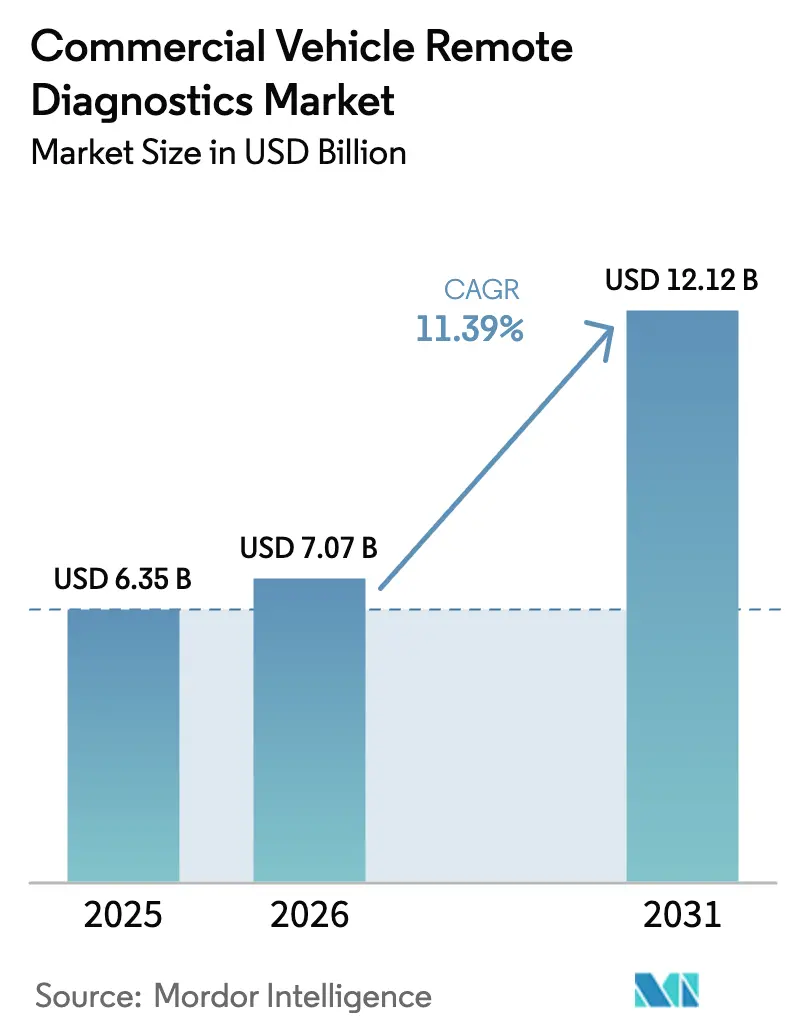

| 市場規模 (2026) | 7.07 十億米ドル |

| 市場規模 (2031) | 12.12 十億米ドル |

| 成長率 (2026 - 2031) | 11.39% CAGR |

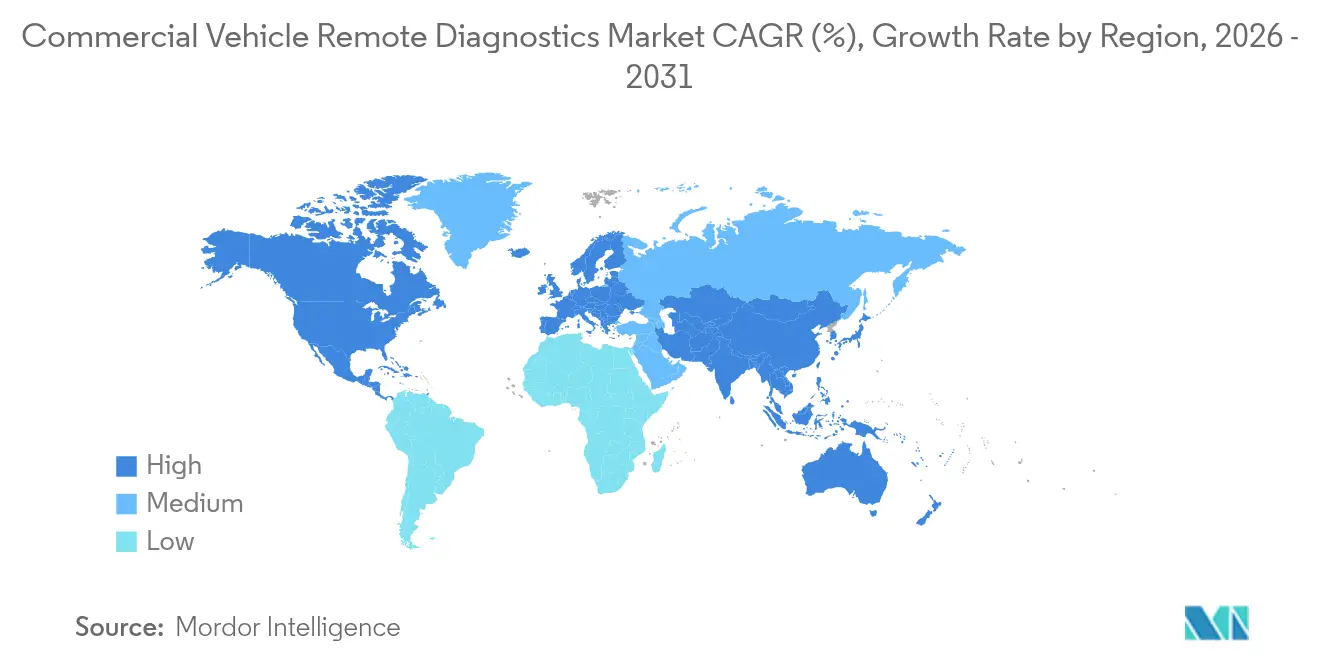

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商用車遠隔診断市場分析

商用車遠隔診断市場規模は2025年に63億5,000万米ドルと評価され、2026年の70億7,000万米ドルから2031年には121億2,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中のCAGRは11.39%です。

世界中のフリートオペレーターは、排出ガス規制の強化、5G対応エッジアナリティクス、および慢性的なドライバー不足が稼働率重視の運営を後押しする中、リアルタイムの車両健全性モニタリングを不可欠なものと見なしています。EPA フェーズ3およびユーロVIIといった規制上の期限は、常時接続データストリームに向けたパワートレイン設計を促進しています。同時に、OEMおよびティア1サプライヤーは、診断機能を後付けオプションとして扱うのではなく、工場段階で統合するようになっています。クラウドネイティブアナリティクスは誤警報を削減し、根本原因分析を加速させ、希少な保守スタッフをより付加価値の高い業務に解放します。トラックメーカーとソフトウェア専門企業のパートナーシップは、開発サイクルを短縮し販売後サービスからの収益を拡大する統合型・無線更新対応プラットフォームの提供競争が激化する中で強まっています。投資家や保険会社も、計画外ダウンタイムの実証された削減に融資条件を連動させることで信頼を示しています。

主要レポートのポイント

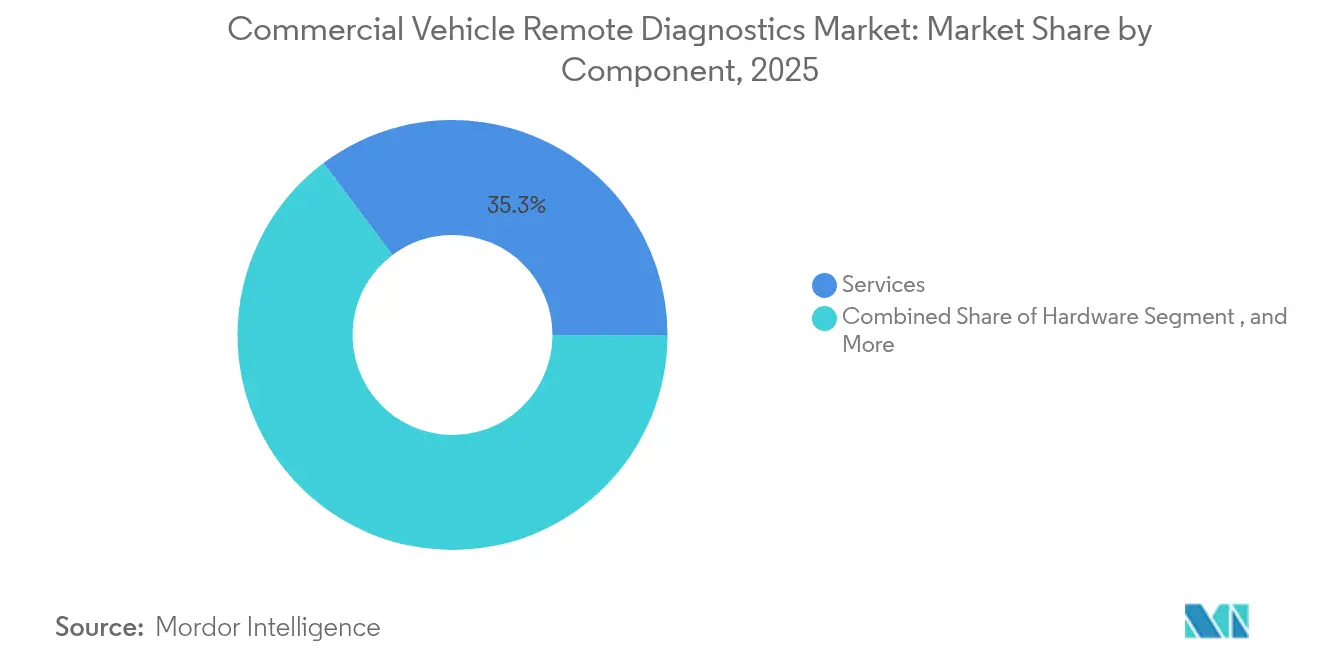

- コンポーネント別では、サービスが2025年の商用車遠隔診断市場収益シェアの35.25%を占め、一方でソフトウェアは2031年までに18.25%のCAGRで拡大する見込みです。

- 車両タイプ別では、中型・大型トラックが2025年の商用車遠隔診断市場シェアの56.60%をリードし、電動小型商用車は2031年までに23.10%のCAGRで成長すると予測されています。

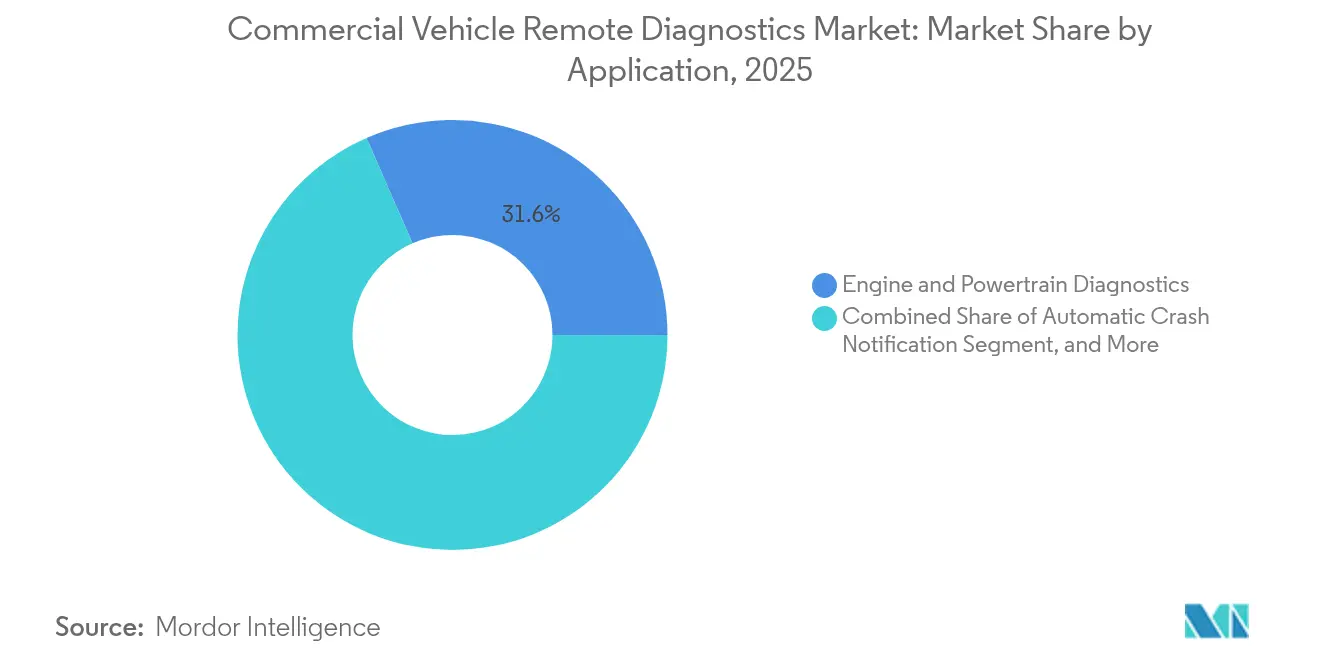

- アプリケーション別では、エンジンおよびパワートレイン診断が2025年の商用車遠隔診断市場規模の31.55%を占め引き続き不可欠な存在であり、バッテリーおよび熱管理システムは24.40%のCAGRで拡大しています。

- エンドユース別では、OEMプラットフォームが2025年の商用車遠隔診断市場収益シェアの54.50%を支配していますが、稼働率保証契約の普及に伴いリースおよびレンタル会社が16.85%のCAGRで最も急速な採用を記録しています。

- 地域別では、北米が2025年の商用車遠隔診断市場収益シェアの33.80%を占め、アジア太平洋地域は2031年までに14.55%のCAGRが予測される最も成長の速い地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の商用車遠隔診断市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大型トラック向け5G対応エッジアナリティクス | +3.2% | アジア太平洋地域が中核、北米へ波及 | 長期(4年以上) |

| EUおよび米国におけるOEM搭載テレマティクスの標準化 | +2.8% | 北米およびEU | 中期(2〜4年) |

| GHG規制の強化(ユーロVII、EPAフェーズ3) | +2.5% | 北米およびEU | 中期(2〜4年) |

| フリート稼働率連動型リース契約 | +2.1% | 北米に集中したグローバル | 短期(2年以内) |

| 電動商用車向けリチウムイオンバッテリー予知保全 | +1.9% | グローバル、中国・EU・カリフォルニアで早期成果 | 長期(4年以上) |

| レガシー診断スイートのSaaS移行 | +1.7% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大型トラック向け5G対応エッジアナリティクス

車両用途向けに特化した5Gインフラの展開により、車両エッジにおける前例のないリアルタイム処理能力が実現し、診断システムは事後対応型の監視ツールから予防的な運用インテリジェンスプラットフォームへと変革しています。MAN Truck & Busは、データ交換量が現在の1日あたり5〜50MBから2025年までに100MB超に増加し、5Gがより高度な診断アルゴリズムを可能にする2027年までにはトラック1台あたり1日2テラバイトに達する可能性があると予測しています。China Mobileが支援し7,000台以上の5G-A基地局を備えた北京の車路雲統合パイロットプロジェクトは、ネットワークスライシングが自律走行機能をサポートしながら重要な診断データ送信を優先できることを実証しています。フランス、ドイツ、ルクセンブルク間での5GCroCo プロジェクトの国境越え試験の成功は、車両が国際的な境界を越える際に5Gネットワークが診断アプリケーションのサービス継続性を維持できることを検証し、長距離輸送オペレーターの主要な懸念に対処しています。Scania との自律走行車テストにおけるネットワークスライシングに関するEricssonの協力は、5Gが安全上重要な診断データ専用の通信チャネルを構築し、高負荷のネットワーク状況下でも信頼性の高い送信を確保できることを示しています。このインフラ投資は、高価値資産と複雑なパワートレインが効果的な予知保全のために低遅延処理を必要とする大量の診断データを生成する大型トラックセグメントにとって特に重要です。

EUおよび米国におけるOEM搭載テレマティクスの標準化

主要市場における規制の調和がOEMによる標準化テレマティクスアーキテクチャの採用を加速させ、商用車データがサプライチェーンを流れる方法を根本的に再形成しています。2027年エンジンモデルイヤーから始まるSAE J1979-2プロトコルへのカリフォルニア大気資源局の移行は重要な転換点を示しており、大型車両メーカーに統一された診断通信規格の実装を求めています[1]「SAE J1979-2(OBDonUDS)プロトコルを使用するエンジンに関するガイダンス」、カリフォルニア大気資源局、ww2.arb.ca.gov。。この標準化により、OEMシステムとサードパーティのフリート管理プラットフォーム間のシームレスな統合が可能となり、歴史的にアフターマーケットを分断してきた技術的障壁が低減されます。157のOEMおよび約15,000の車両モデルをサポートするGeotabの最近の拡張は、標準化がテレマティクスプロバイダーに規模の経済をもたらす方法を示しています。BoschおよびKPITと共同でCumminsが開発したEclipse CANoughtプラットフォームのようなオープンソースイニシアチブの台頭は、カスタマイズコストを削減し新しいアプリケーションの市場投入時間を短縮する相互運用可能な診断エコシステムに向けた業界全体のシフトを示しています。この標準化トレンドは、複数のメーカーの車両を管理する際に統合上の課題に直面してきた混合フリートオペレーターにとって特に重要です。

GHG規制の強化(ユーロVII、EPAフェーズ3)

厳格な排出ガス規制は、従来の故障コード報告をはるかに超えた高度な診断能力を義務付け、排出ガス制御システムの性能と電気自動車のバッテリー健全性状態のリアルタイム監視を要求しています。2024年3月に2027〜2032年モデルイヤー向けに最終決定されたEPAのフェーズ3温室効果ガス基準には、プラグインハイブリッドおよびバッテリー電気自動車の継続的な健全性状態モニタリングを要求するバッテリーおよび電動パワートレインの保証に関する具体的な規定が含まれています。2027年までにNOx排出基準が200mg/hp-hrから35mg/hp-hrに引き下げられることで、低エンジン負荷時の最適性能を確保するために継続的に監視されなければならない電気加熱機能を備えた高度な後処理システムが必要となります。カリフォルニア州のクリーントラックチェックプログラムは、規制遵守が診断採用を促進する方法の典型例であり、新しい車両にはOBDデータスキャンを含む半年ごとの排出ガス検査を義務付け、不遵守に対するペナルティを設けています。新規制の下での保証期間の10万マイルから45万マイルへの延長は、メーカーが部品故障を発生前に予測できる堅牢な診断システムを実装する追加的なインセンティブを生み出しています。これらの規制変更は、従来の診断アプローチが新しいコンプライアンス要件を満たすには不十分であることが証明される中、最大のアプリケーションシェア32.1%を維持するエンジンおよびパワートレイン診断セグメントに特に大きな影響を与えています。

フリート稼働率連動型リース契約

商用車リースモデルの稼働率保証への進化は、リース会社が保守リスクをますます引き受け、投資を保護するためにリアルタイムの車両健全性モニタリングを必要とする中、診断システム採用の強力なインセンティブを生み出しています。Uptake Fleetを導入したUnited Roadは、事後対応型から予知保全戦略への移行により4倍の投資収益率を達成し、診断対応型契約がリース会社のコスト削減とリース利用者のサービスレベル向上を同時に実現できることを示しています。このモデルシフトは、Hogan Truck Leasingがテレマティクスを活用してクレジットマイルを62%削減し、運用コストで数百万ドルを節約するリースおよびレンタルセグメントで特に顕著であり、同セグメントは17.30%のCAGRで最も急速な成長を示しています。診断データをリース価格設定アルゴリズムに統合することで、より正確なリスク評価と車両利用パターンに基づいたカスタマイズされた契約条件が可能になります。Mack TrucksのプレミアムサービスコントラクトはAIを使用してリアルタイムの運用データに基づいて保守間隔を動的に調整し、個々の顧客業務に合わせてサービススケジュールを最適化することでこのトレンドを体現しています。財務的および運用的インセンティブのこの収束は、以前はそのようなシステムを必須ではなくオプションと見なしていたフリートセグメント全体での診断採用を加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CAN-FDサイバーセキュリティの脆弱性 | -1.8% | グローバル、北米およびEUで深刻 | 短期(2年以内) |

| 断片化したアフターマーケットデータ標準 | -1.4% | グローバル、特に混合フリートに影響 | 中期(2〜4年) |

| 小規模フリートオペレーターのROI不確実性 | -1.1% | グローバル、新興市場に集中 | 短期(2年以内) |

| トラック専用5G高速道路カバレッジの不足 | -0.9% | 世界の農村回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CAN-FDサイバーセキュリティの脆弱性

コントローラーエリアネットワークプロトコルに内在するセキュリティ上の弱点は、攻撃ベクターがより高度かつアクセスしやすくなる中、接続された診断システムに対するフリートオペレーターの信頼を損なう恐れのある体系的なリスクを生み出しています。2024年に発表された研究では、SAE J1939通信プロトコルに対する14の攻撃シナリオが特定され、そのうち11のシナリオが検出が特に困難な単一メッセージインジェクション攻撃を含むテストを通じて実行可能であることが確認されました。CAN-FDプロトコルにおける暗号化と認証の欠如は、商用車を遠隔ハイジャック、データ改ざん、およびサービス拒否攻撃にさらし、車両の安全性と機密性の高い運用データを危険にさらす可能性があります。ZFのサイバーセキュリティイニシアチブは、潜在的な侵害の財務的および安全上の影響を強調し、UNECE規制UN R155およびUN R156に準拠したセキュリティバイデザインアプローチの必要性を強調しています。EXT-TAURUM P2TのようなセキュアなCAN-FDアーキテクチャの開発は、ローリング秘密鍵システムとハードウェア署名メカニズムを通じてこれらの脆弱性に対処する業界の取り組みを示していますが、広範な実装は依然として限定的です。これらのセキュリティ上の懸念は、データ侵害が重大なコンプライアンスペナルティと業務中断をもたらす可能性のある規制産業のフリートオペレーターにとって特に深刻です。

断片化したアフターマーケットデータ標準

異なる車両メーカーおよび診断システムプロバイダー間での統一されたデータ通信プロトコルの欠如は、実装コストを増加させフリート管理ソリューションのスケーラビリティを制限する統合上の課題を生み出しています。機器管理専門家協会(AEMP)標準は、様々なOEMからのテレマティクスデータを正規化する試みを示していますが、異なるプラットフォーム間でのデータの可用性、精度、および頻度の確保における課題は依然として残っています。McKinseyの調査は、多くの組織が内部の断絶と複数のソースからのデータ統合の複雑さにより、テレマティクス投資から期待されるパフォーマンス向上を実現するのに苦労していることを示しています。独自の診断プロトコルの増殖は、フリートオペレーターがサービスプロバイダーを切り替えたり複数のベンダーからベストオブブリードソリューションを統合したりする能力を制限するベンダーロックインシナリオを生み出しています。データ収集に対するユーザーの同意を要求しサードパーティのデータアクセスを制限する欧州連合の規制は、特に国際的なフリートオペレーターにとって標準化の取り組みをさらに複雑にしています。この断片化は、複数のメーカーの車両を管理し運用効率を達成するために統一された診断プラットフォームを必要とする混合フリートオペレーターにとって特に問題です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアがデジタルトランスフォーメーションを牽引

サービスは2025年の商用車遠隔診断市場において35.25%の最大市場シェアを維持しており、ソフトウェアソリューションの急速な成長は診断能力の提供と消費方法における根本的な変革を示しています。ソフトウェアは2031年までに18.25%のCAGRで最も急成長しているコンポーネントセグメントであり、クラウドベースの診断プラットフォームとAI駆動の予知アナリティクスへの業界の加速するシフトを反映しています。ECU、センサー、テレマティクスコントロールユニットを含むハードウェアコンポーネントは、データ収集の基盤インフラを引き続き提供していますが、その成長はスタンドアロンデバイスの販売よりもソフトウェア機能にますます結びついています。エッジAIゲートウェイは特に動的なハードウェアサブセグメントを代表しており、重要な診断機能の遅延と帯域幅要件を削減するリアルタイム処理能力を実現しています。

サービスとしてのソフトウェアモデルへの移行は、37万5,000台以上の接続車両から70以上のテレマティクスおよびセンサーデータフィードを処理するNavistarのOnCommand Connectionのようなプラットフォームによって例示されており、クラウドベースのアーキテクチャが大規模なデータ量を処理するためにどのようにスケールできるかを示しています。マネージド稼働率サービスは、フリートオペレーターが診断データを活用してサービス間隔を最適化し高コストの故障を防止できる専門プロバイダーに保守リスクを移転しようとする中で支持を集めています。統合およびコンサルティングサービスは、特に組織が適切なデータ解釈能力と組織的な整合なしにテレマティクス投資から価値を引き出すのに苦労する中、複雑な実装において引き続き不可欠です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:電動小型商用車が大型トラックの優位性に挑戦

中型・大型トラックは、高価値資産と複雑な診断要件に牽引され、2025年の商用車遠隔診断市場シェアの56.60%を占めていますが、都市配送フリートでの電動化加速に伴い電動小型商用車が23.10%のCAGRで最も急成長しているセグメントを代表しています。クラス8およびオフハイウェイトラックのサブセグメントは、継続的な監視を必要とする高度な排出ガス制御システムと長時間の稼働サイクルにより最も高い診断データ量を生成します。クラス4〜7の中型車両は、ルート最適化と車両利用率が収益性に直接影響するラストマイル配送アプリケーションを中心に、テレマティクス対応フリート管理ソリューションの採用増加から恩恵を受けています。小型商用車カテゴリーのバンおよびピックアップは、eコマースの拡大が効率的な都市物流ソリューションへの需要を促進する中、診断採用の急速な成長を経験しています。

電気自動車への移行は診断要件を根本的に再形成しており、バッテリー熱管理システムが車両性能と安全性にとって重要になっています。800Vで動作する商用車向け高電圧絶縁抵抗検出システムの開発は、電気自動車セグメントで生まれつつある専門的な診断要件を浮き彫りにしています。拡張カルマンフィルターと機械学習アルゴリズムを組み込んだ高度なバッテリー管理システムは、電動商用車における正確な充電状態および健全性状態の推定に不可欠になっています。

アプリケーション別:バッテリー管理が成長ドライバーとして台頭

エンジンおよびパワートレイン診断は、商用車フリートにおける内燃機関の継続的な優位性を反映し、2025年の商用車遠隔診断市場において31.55%の最大アプリケーションシェアを維持していますが、電動化が勢いを増す中でバッテリーおよび熱管理システムが24.40%のCAGRで急速に拡大しています。自動衝突通知システムは規制当局によってますます義務付けられる重要な安全機能を提供しており、同時に路上支援アプリケーションは診断データを活用して予防的なサービス派遣を可能にし車両のダウンタイムを削減しています。無線ソフトウェア更新検証は、車両がセキュリティと機能の継続的な更新を必要とするソフトウェア定義プラットフォームへと進化するにつれて重要になる新興アプリケーション領域を代表しています。車両追跡およびジオフェンシングアプリケーションは引き続き基本的なフリート管理能力を提供していますが、その成長はより高度な診断機能との統合にますます結びついています。

バッテリー熱管理システムの高度化は急速に進んでおり、ヒートパイプ埋め込み冷却システムが電動商用車において最適なバッテリー温度を維持し熱暴走を防止できることを研究が示しています。予知アナリティクスプラットフォームは、現代の商用車が生成する大量のデータを処理するために不可欠になっており、一部のシステムはアンサンブル機械学習手法を使用して98.70%の故障検出精度を達成しています。AI駆動の診断統合は、固定された時間または走行距離の閾値ではなくリアルタイムの運用データに基づいてサービス間隔が動的に調整される適応型保守スケジューリングのような新しいアプリケーションを可能にしています。先進運転支援システムは、車両の自動化が進むにつれてセンサー性能とシステムキャリブレーションの継続的な監視を必要とする追加の診断要件を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユース別:リース会社がイノベーション採用を牽引

OEMは統合テレマティクス提供と直接的な顧客関係を通じて2025年の商用車遠隔診断市場の54.50%を支配していますが、リースおよびレンタル会社は診断データを活用して資産利用を最適化し保守コストを削減する中で16.85%のCAGRで最も急速な成長を示しています。アフターマーケットおよびフリートセグメントは複数のベンダーからベストオブブリードソリューションを選択する柔軟性から恩恵を受けていますが、OEMプラットフォームがよりオープンで相互運用可能になるにつれてこの優位性は薄れています。リース会社はますます診断能力を付加価値サービスとして位置付け、実際の車両利用と保守要件に基づいたより高度な価格設定モデルを可能にする差別化要素としています。

稼働率保証に向けたリースモデルの変革は、自動データ収集と分析によりクレジットマイルを62%削減したHogan Truck Leasingによって示されるように、診断採用の強力なインセンティブを生み出しています。小規模フリートオペレーターは月額20米ドル未満から始まるテレマティクスソリューションに価値を見出しており、Frisch & Sonsのような企業は運用効率の改善により週1,000米ドル以上の節約を達成しています。診断対応型サービス契約の台頭は、統合フリート管理エコシステムを構築するためにTrimbleのテレマティクス事業部門を買収したPlatform Scienceのパートナーシップに見られるように、OEM、アフターマーケットプロバイダー、フリートオペレーター間の従来の境界を曖昧にしています。OEM戦略は、OnCommand Connectionプラットフォームを通じて30以上のテレマティクスサービスプロバイダーとの統合を例示するInternational Truckに見られるように、サードパーティアプリケーション開発を可能にするプラットフォームベースのアプローチへと進化しています。

地域分析

北米は2025年の商用車遠隔診断市場収益の33.80%を占め、2027年モデルイヤーの大型トラックに高度な車載診断を義務付けるEPAフェーズ3規則に牽引されています。同地域の堅牢なサービスディーラーネットワークは、プラットフォームが差し迫った故障を検知した後の部品流通を加速させます。カリフォルニア州のクリーントラックチェックプログラムは半年ごとのOBDスキャンを追加し、診断をコンプライアンスの定番として定着させています。

アジア太平洋地域は2031年までに14.55%のCAGRが予測される最も急成長している地域です。5G-Advanced基地局に支えられた中国の車路雲パイロットは、ネットワークスライシングが密集した都市回廊においてもトラックのテレメトリーを優先できることを示しています。日本、韓国、インドはスマートモビリティロードマップに政府インセンティブを重ね、ベンダーが非ラテン文字スクリプトとマルチSIM接続向けにダッシュボードをローカライズするよう促しています。

欧州はユーロVII交渉の終結に伴い転換点に立っています。5GCroCo コンソーシアムの下での試験は、ローミング料金とセッション切断に関する通信事業者の懸念を払拭し、シームレスな国境越えハンドオフを実証しました。スカンジナビア諸国はバッテリー電気トラック回廊を先導し、ドイツの製造業クラスターはサイバーセキュリティモジュールと組み込み診断ツールチェーンを融合するサプライヤーエコシステムを育成しています。

競合環境

商用車遠隔診断市場は中程度の断片化を特徴としています。Bosch、Continental、ZFはECUポートフォリオと深いOEMとの関係を活用し、ブレーキ、ステアリング、ADASサブシステムと診断を束ねています。Platform Scienceのようなクラウドネイティブの挑戦者は、独立したアプリ開発者をトラックに招くマーケットプレイスモデルを運営することでイノベーションサイクルを加速させています。

M&A活動が境界を再形成しています:Platform ScienceはTrimbleのテレマティクス部門を3億米ドルで買収して130万の接続資産を獲得し、PowerfleetはFleet Completeを2億米ドルで吸収して260万のサブスクライバーを確保しました。一方、Volvo GroupとDaimler TruckはCoreturaという均等出資の合弁会社を設立し、2030年までに標準化されたソフトウェア定義プラットフォームを提供する予定です。

競争の焦点はサイバーセキュリティとAI予知保全における知的財産へとシフトしています。セキュアなCAN-FDハンドシェイクに関する米国特許商標庁への出願は前年比38%増加しており、コード署名と異常検知エンジンが提供を差別化することを示しています。ベンダーはまた、バッテリー固有のアナリティクスがまだ未成熟ながら収益性が高い電動化ニッチを開拓しています。

商用車遠隔診断業界リーダー

Continental AG

ZF Friedrichshafen AG

Daimler Truck AG

Cummins Inc.

Robert Bosch GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Platform ScienceはTrimbleのグローバル輸送テレマティクス事業部門の買収を完了し、統合されたフリート管理エコシステムを確立しました。この統合により年間約3億米ドルの収益が生まれ、そのうち2億米ドルは継続的な収益源から得られています。この取引を通じて、顧客はPlatform ScienceのVirtual Vehicleプラットフォームを通じて拡張されたアプリケーションポートフォリオにアクセスできるようになります。

- 2024年10月:Boschはトラックおよび大型車両向けの診断およびワークショップサービスを強化するため、第3世代KTS Truck、マテリアルハンドリング機器向けに特化したOHW 3、および包括的な大型車両トレーニングプログラムの3つの新しいサービスを導入しました。

- 2024年9月:Cummins Inc.はBosch Global SoftwareおよびインドのKPITと協力して「Eclipse CANought」の立ち上げを発表しました。この商用車テレマティクス向けに特化した新しいオープンソースプロジェクトは、Eclipse Software Defined Vehicleプロジェクトに統合されます。このイニシアチブは、商用車向けテレマティクスアプリケーション開発に関連するコストを削減することを目指す「オープンテレマティクス」運動という大きな流れと一致しています。

- 2024年6月:Schmitz Cargobullは冷蔵物流向けスペインのテレマティクス専門企業Atlantis Global Systemの過半数株式を取得し、AGSの能力をTrailerConnect®プラットフォームと統合してコールドチェーン監視ソリューションを強化しました。

世界の商用車遠隔診断市場レポートの範囲

商用車遠隔診断はテレマティクスを活用して車両の性能と健全性を監視・診断・評価し、潜在的な問題を特定します。この技術はダウンタイムの最小化、車両安全性の向上、フリート保守スケジュールの最適化を支援します。リアルタイム監視と早期問題検知を促進することで、遠隔診断は予防的保守とタイムリーな修理への道を開きます。

商用車遠隔診断市場はコンポーネント、車両タイプ、アプリケーション、エンドユース、および地域別にセグメント化されています。コンポーネントに基づき、市場はハードウェア、ソフトウェア、サービスにセグメント化されています。車両タイプに基づき、市場は小型商用車と大型商用車にセグメント化されています。アプリケーションに基づき、市場は自動衝突通知、車両追跡、路上支援、エンジン診断、その他にセグメント化されています。エンドユースに基づき、市場はOEMとアフターマーケットにセグメント化されています。地域に基づき、市場は北米、欧州、アジア太平洋、その他の地域にセグメント化されています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| ハードウェア | ECUおよびセンサー |

| テレマティクスコントロールユニット | |

| エッジAIゲートウェイ | |

| ソフトウェア | 診断プロトコルスタック |

| 予知アナリティクスプラットフォーム | |

| サービス | マネージド稼働率サービス |

| 統合およびコンサルティング |

| 小型商用車 | バン |

| ピックアップ | |

| 中型・大型トラック | クラス4〜7 |

| クラス8およびオフハイウェイトラック |

| 自動衝突通知 |

| エンジンおよびパワートレイン診断 |

| バッテリーおよび熱管理(電動商用車) |

| 路上支援 |

| 無線ソフトウェア更新検証 |

| 車両追跡およびジオフェンシング |

| OEM |

| アフターマーケット/フリート |

| リースおよびレンタル会社 |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| インドネシア | |

| ベトナム | |

| フィリピン | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| エジプト | |

| トルコ | |

| 南アフリカ | |

| その他の中東・アフリカ |

| コンポーネント別 | ハードウェア | ECUおよびセンサー |

| テレマティクスコントロールユニット | ||

| エッジAIゲートウェイ | ||

| ソフトウェア | 診断プロトコルスタック | |

| 予知アナリティクスプラットフォーム | ||

| サービス | マネージド稼働率サービス | |

| 統合およびコンサルティング | ||

| 車両タイプ別 | 小型商用車 | バン |

| ピックアップ | ||

| 中型・大型トラック | クラス4〜7 | |

| クラス8およびオフハイウェイトラック | ||

| アプリケーション別 | 自動衝突通知 | |

| エンジンおよびパワートレイン診断 | ||

| バッテリーおよび熱管理(電動商用車) | ||

| 路上支援 | ||

| 無線ソフトウェア更新検証 | ||

| 車両追跡およびジオフェンシング | ||

| エンドユース別 | OEM | |

| アフターマーケット/フリート | ||

| リースおよびレンタル会社 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| インドネシア | ||

| ベトナム | ||

| フィリピン | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| エジプト | ||

| トルコ | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

商用車遠隔診断市場の現在の価値はいくらですか?

2026年に70億7,000万米ドルであり、2031年までに11.39%のCAGR見通しです。

どの地域が商用車遠隔診断市場をリードしていますか?

北米は厳格なEPA規制と早期の技術採用により33.80%の収益シェアでリードしています。

5Gネットワークは遠隔診断にどのような影響を与えますか?

5Gスライシングは信頼性の高い低遅延帯域幅を提供し、大型トラックがエッジで診断AIを処理し優先度の高いアラートのみを送信できるようにします。

リース会社が遠隔診断をこれほど急速に採用しているのはなぜですか?

稼働率連動型契約は保守リスクをリース会社に移転するため、予知診断が計画外ダウンタイムを削減し残存価値を保護します。

最終更新日: