自動車リモート診断市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 22.78 十億米ドル |

| 市場規模 (2031) | 46.41 十億米ドル |

| 成長率 (2026 - 2031) | 15.30% CAGR |

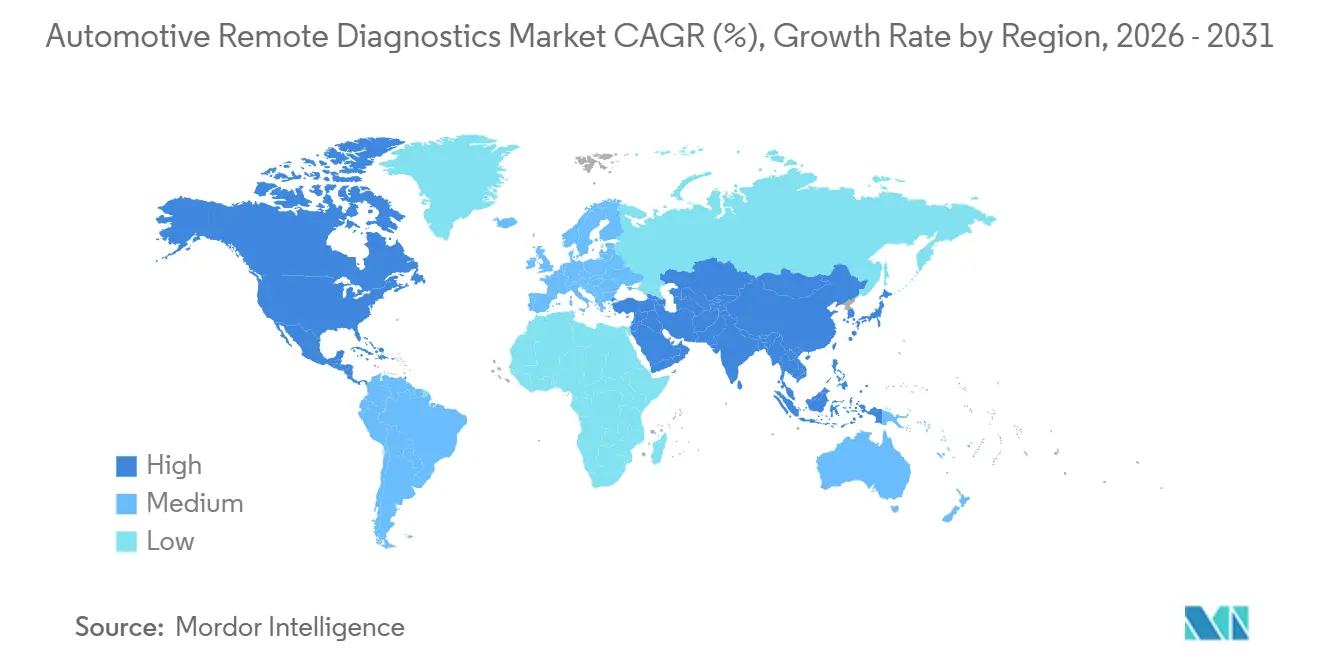

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

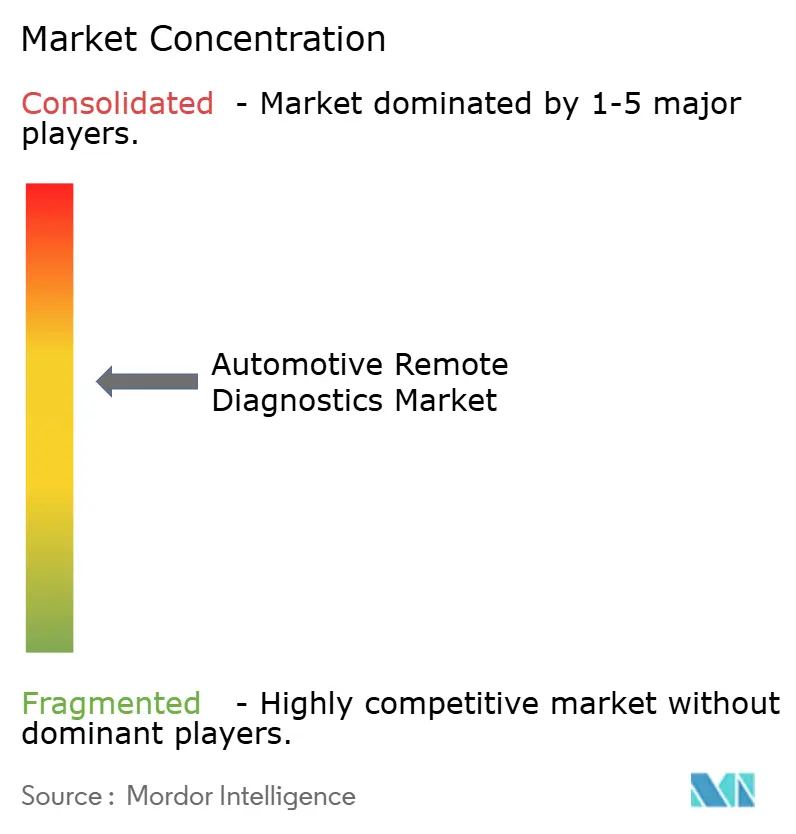

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車リモート診断市場分析

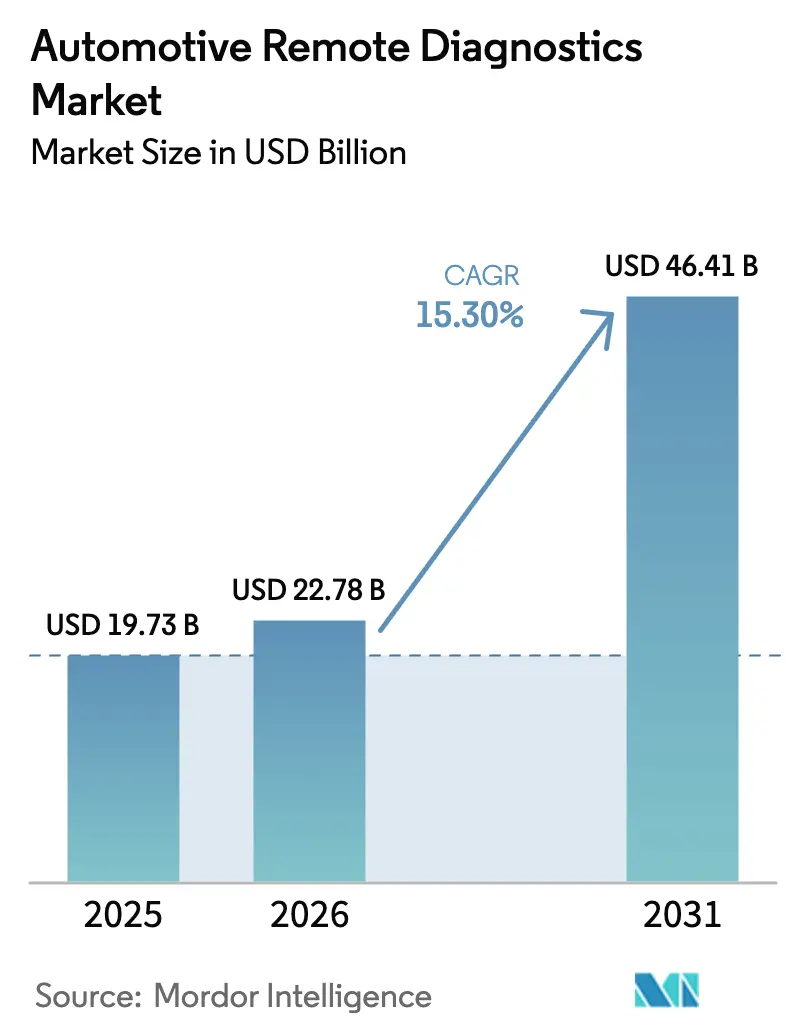

自動車リモート診断市場規模は、2025年の197億3,000万米ドルから2026年には227億8,000万米ドルへと成長し、2026年〜2031年の年平均成長率15.30%で2031年までに464億1,000万米ドルに達すると予測されています。工場出荷時の接続機能の急速な普及、車載診断義務の強化、および一度限りのハードウェア販売から継続的なソフトウェアサブスクリプションへの転換が、完成車メーカーの利益率を拡大しています。ティア1サプライヤーは、故障コードを車両上でローカル処理するエッジAIチップを組み込み、セルラーバックホールコストを削減するとともに、サブ秒単位の故障検知を実現しています。保険会社の走行距離連動型保険は継続的なテレマティクスデータを必要とし、バッテリーデジタルツイン分析は中古EV購入者に安心感を与え、残存価値を高めています。これらの収束する力が普及を加速させる一方、サイバーセキュリティと相互運用性の課題がベンダーを共通標準およびゼロトラストアーキテクチャへと向かわせています。

主要レポートのポイント

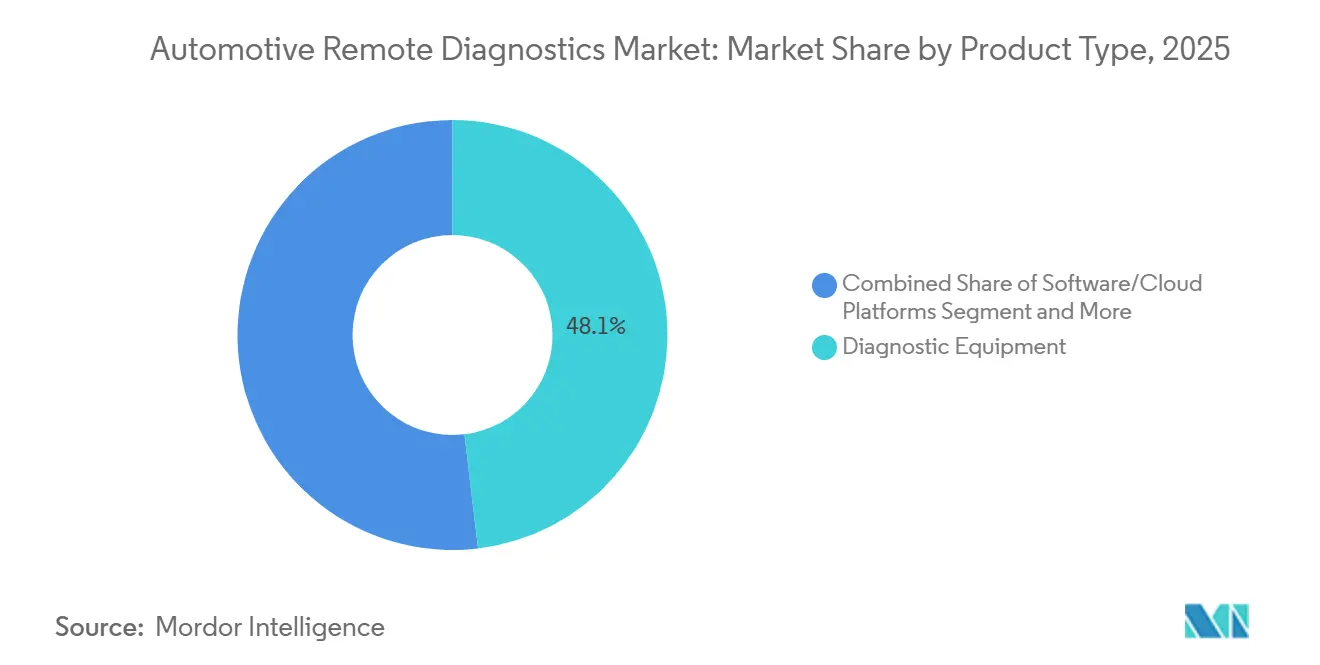

- 製品タイプ別では、診断機器が2025年の自動車リモート診断市場シェアの48.13%をリードし、サービスは2031年まで年平均成長率16.12%で成長する見込みです。

- 車両タイプ別では、乗用車が2025年に59.25%の収益シェアを占め、商用車は2031年まで年平均成長率17.32%で成長すると予測されています。

- 接続タイプ別では、3G/4G/5G LTEセルラー回線が2025年に75.11%のシェアを保持し、年平均成長率17.64%で拡大し、Wi-Fiおよび衛星オプションを上回る見込みです。

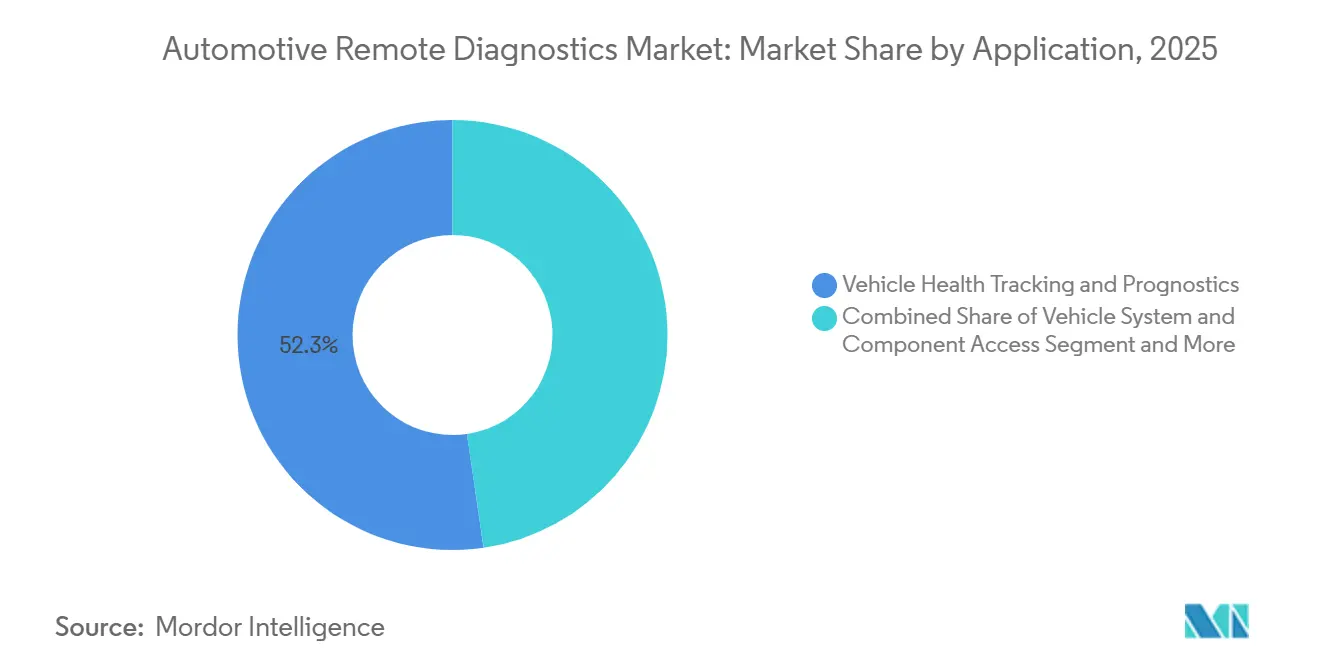

- アプリケーション別では、車両健全性追跡および予知保全が2025年に52.31%の収益シェアを占め、無線(OTA)アップデートは2031年まで年平均成長率15.81%で成長する見込みです。

- エンドユーザー別では、OEM搭載システムが2025年に87.44%のシェアで優位を占めていますが、アフターマーケットチェーンは年平均成長率17.13%で成長すると予測されています。

- 地域別では、北米が2025年に36.18%の収益シェアでリードし、アジア太平洋地域は2031年まで最速の地域年平均成長率16.56%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車リモート診断市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コネクテッドカーの普及 | +3.2% | アジア太平洋および北米が牽引するグローバル | 短期(2年以内) |

| 診断および排出規制 | +2.8% | 欧州、北米、中国 | 中期(2〜4年) |

| OEMのサブスクリプション移行 | +2.5% | グローバル、プレミアムセグメント | 中期(2〜4年) |

| エッジAIの展開 | +1.9% | アジア太平洋中核、中東・アフリカおよび南米への波及 | 長期(4年以上) |

| テレマティクス連動型保険料割引 | +1.7% | 北米および欧州 | 短期(2年以内) |

| バッテリーデジタルツイン診断 | +1.4% | グローバル、中国・欧州・カリフォルニアで先行 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コネクテッドカーの普及急増

2024年には、工場出荷時の接続機能が新車の一般的な機能となり、2029年までにほぼ標準装備となる見込みです。この変化により、リモート診断は高級オプションから標準機能へと変貌しつつあります。平均的なコネクテッドカーは、自動車メーカーがソフトウェアアップデートをシームレスに配信し、部品の摩耗を予測し、サービス予約を自律的にスケジュールできるデータストリームを生成します。中国の2024年における全新エネルギー車へのセルラー回線搭載義務化により、1年間で大幅なエンドポイント数の増加がもたらされました [1]「新エネルギー車の接続要件」、工業情報化部、miit.gov.cn。当初は緊急用途向けに構築された欧州のeCallインフラは、現在では商業診断の基盤となっており、北米ブランドは顧客生涯価値を高めるために複数年のデータプランをバンドルしています。

より厳格な車載診断および排出規制

2026年に施行されるユーロ7規制は、車両の全使用期間にわたるリアルタイムの窒素酸化物および粒子状物質のモニタリングを義務付け、OEMが診断ログを規制当局に送信することを求めています [2]「ユーロ7:車両排出に関する新規則」、欧州委員会、europa.eu。2024年に最終化された米国環境保護庁のティア3更新は、触媒および蒸発システムの故障に対して同様の報告義務を課しています。中国の国家第VI(b)基準は厳格な措置を施行し、違反に対して罰則を科しています。これらのコンプライアンスコストが投資増加を促す一方、生成されるデータは都市計画者への再販という価値を持ちます。これにより、インフラ支出が相殺されるだけでなく、自動車リモート診断市場が世界的に受け入れられる統一標準へと近づいています。

予知保全に向けたOEMのサブスクリプション収益への移行

2024年、BMWはデジタルサービスから多大な収益を上げ、診断および無線(OTA)アップデートが大きな役割を果たしました。2025年には、Mercedes-Benzが「プリベンティブケア」パッケージを導入し、部品故障を1ヶ月前に予測するサービスを提供しています。調査によると、プレミアムカーセグメントの多くの購入者は、ダウンタイムの削減につながる場合、年間費用を支払う意向があることが示されています。これらのサブスクリプションモデルは、車両オーナーをOEMに結びつけるだけでなく、アフターマーケットのシェアを縮小させながら、OEM部品への需要を高めています。

エッジAIの展開によるデータバックホールコストの削減

QualcommのSnapdragon Rideのような車載アクセラレータは、車両上で異常をリアルタイムに分類し、データのアップロード量を大幅に削減しています。これにより、データ管理が効率化されるだけでなく、接続コストも低下します。一方、ContinentalのエッジAI ECUは効率的に動作し、車両の12Vバッテリーを消耗させることなくリアルタイムアラートを実現しています。データをローカルで処理することで、車両はGDPRの国境を越えたデータ転送の課題を回避し、クラウド接続を容易に飽和させる可能性のある自律タスクにも対応できます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期コスト | -1.8% | グローバル、価格感応度の高いセグメント | 短期(2年以内) |

| セキュリティとデータプライバシー | -1.5% | 欧州、北米、中国 | 中期(2〜4年) |

| 相互運用性の欠如 | -1.2% | 世界中の老朽化フリートセグメント | 長期(4年以上) |

| 地方の4G/5Gカバレッジ | -1.0% | アジア太平洋、南米、中東・アフリカ、北米農村部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハードウェアおよびクラウド費用の高い初期コスト

非接続車両の後付けには高いコストが伴います。さらに、クラウドストレージおよびデータ転送費用が継続的な支出を生み出し、小規模フリートや個人オーナーの導入を妨げています。スタートアップ企業は、大手プロバイダーが送信トラフィックに課金するため、財務的な負担に直面しています。参入障壁を下げるため、ベンダーは低解像度データストリームのバンドル提供を開始しています。しかし、このデータ精度の妥協は予測精度を低下させ、特に主流以外のユーザー層における自動車リモート診断の普及を妨げています。

サイバーセキュリティとデータプライバシーへの懸念

2024年、米国道路交通安全局(NHTSA)は、エンジン停止やGPSスプーフィングなどの行為を含む複数のリモートアクセス侵害事案を報告しました。GDPRの罰則が依然として重大な懸念事項である一方、中国の個人情報保護法(PIPL)は国境を越えたデータ転送に厳格な制限を課し続けています。米国のドライバーは、プライバシーへの懸念の高まりからリアルタイムデータの共有に消極的な姿勢を示しています。OEMはエンドツーエンド暗号化およびISO/SAE 21434プログラムへの多大な投資を行いサイバーセキュリティを強化していますが、ハッカーと防御側の継続的な攻防は、製品開発ロードマップにコスト増加や不確実性などの重大な課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:サービスがハードウェアを上回る成長

ハードウェアは2025年の自動車リモート診断市場規模の大部分を占め、スキャンツール、テレマティクスコントロールユニット、OBD-IIドングルから48.13%の収益を反映しています。コモディティ化と低価格な中国製デバイスがハードウェアの成長を一桁台中盤に抑えています。サービスはより急峻な16.12%の成長軌道にあり、収益の中心をクラウド分析、予知保全、無線機能有効化へと移行させています。サブスクリプションモデルは生涯価値を高めます:BMWの年間パッケージは5年間でテレマティクスモジュール本体よりも高い利益率を生み出します。

継続的なプラットフォームはネットワーク効果を強化します。なぜなら、新たなデータポイントが機械学習の精度を向上させるからです。複数の車両からの集約されたテレメトリーにより、Bosch Automotive Cloud Suiteは部品の新興故障を数週間早期に検知し、保証リスクを低減して顧客ロイヤルティを強化します [3]「Automotive Cloud Suite 車両カバレッジ 2025」、Bosch、bosch.com。ハードウェアはレガシーフリートにとって依然として不可欠ですが、その役割はますます高利益率のデジタルサービスへの入口としての位置づけになっています。この変化は、自動車リモート診断市場がソフトウェア定義車両と継続的な価値提供へと向かう広範な進化を支えています。

車両タイプ別:商用フリートが成長を牽引

乗用車は2025年に59.25%の収益シェアを占め、中国および米国でのSUV販売に支えられています。しかし、商用車は小型乗用車の2倍のペースとなる年平均成長率17.32%を記録すると予測されています。長距離トラックは1時間の停車ごとに多大な損失を被り、予知診断の迅速なROIを際立たせています。導入後、Daimler TrucksのDetroit Connectプラットフォームは予定外の修理件数を顕著に削減しています。

eコマースのサービスレベルを追求するラストマイル配送バンや、ゼロエミッションゾーンに対応するバスも同様にリアルタイムモニタリングに依存しています。複数ブランドの物流フリートは、エンジン、ブレーキ、タイヤのデータを統合するブランド非依存のダッシュボードを重視しています。商用車の急増により、サプライヤーは50万マイルの使用サイクルに対応した堅牢なテレマティクスの認証取得を迫られ、自動車リモート診断市場における差別化が拡大しています。

接続タイプ別:セルラーが優位

セルラー回線(3G/4G/5G LTE)は75.11%のシェアを獲得し、通信キャリアが3Gを廃止して5Gを高密度化するにつれて年平均成長率17.64%で複利成長する見込みです。低遅延の5Gにより、深層学習モデルを無線で実行することが可能となり、自律的な安全オーバーライドをサポートします。QualcommのC-V2Xチップは直接サイドリンクチャネルを内蔵し、車両がリアルタイムで路側機に故障サマリーを送信できます。

Wi-Fiは駐車中の大容量ソフトウェアダウンロードを管理してデータコストを削減し、Bluetoothはセルフサービスのモバイルアプリに対応します。衛星はニッチな存在ですが、セルグリッド外の鉱山や緊急サービスにとって戦略的な役割を担っています。セルラーを主回線、Wi-Fiをオフロード、衛星をフェイルオーバーとするハイブリッドトポロジーがベストプラクティスとして台頭しており、単一ネットワークに過負荷をかけることなく自動車リモート診断産業全体で堅調な成長を維持しています。

アプリケーション別:OTAアップデートが急増

車両健全性追跡および予知保全は2025年収益の52.31%を占めましたが、ソフトウェア定義車両の普及に伴い、OTAアップデートは2031年まで年平均成長率15.81%を記録する見込みです。2012年以来のTeslaの主要OTAリリースが消費者の期待値を設定し、Mercedes-Benzは現在、診断の粒度も向上させる四半期ごとのインフォテインメント更新をスケジュールしています。

OTA機能は診断を故障修理から継続的な改善へと変革します:パワートレインの調整が効率を高め、ADASパッチが安全スコアを向上させ、バッテリープロファイルが寿命を最適化します。OEMにとって、各ソフトウェア配信はパフォーマンス向上や自律機能のアンロックなどの新たなアップセル経路を開き、自動車リモート診断市場における顧客の定着度を高めています。

エンドユーザー別:アフターマーケットがシェアを拡大

OEMシステムはECUとの緊密な統合により87.44%のシェアを保有していますが、アフターマーケットプロバイダーは工場出荷時のテレマティクス以前の世界的な大規模車両保有台数を対象に17.13%で成長する見込みです。Snap-onインテリジェント診断は、独立系ショップに修理データベースおよびリモートアシスタンスへのクラウドアクセスを提供し、ディーラーネットワークとのサービス品質格差を縮小しています。

レンタル大手やリース会社は、複数ブランドのフリートを可視化し、メンテナンスコンプライアンスを徹底し、残存価値を保護するダッシュボードを導入しています。欧州の近く施行される修理する権利に代表されるオープンデータへの規制的推進は、チャネルの多様化を加速させ、自動車リモート診断市場をよりバランスの取れたOEM・アフターマーケット混合へと推進する可能性があります。

地域分析

北米は2025年に36.18%の収益シェアを生み出し、接続普及率と走行距離連動型保険ポリシーの高いシェアを活用しています。米国連邦自動車運送業者安全局(FMCSA)の電子ログ義務化により、テレマティクスが大型トラックにも拡大していますが、成長は現在、指数関数的というよりも積み上げ型となっています。米国環境保護庁(EPA)ティア3 OBD更新はコンプライアンス機能への安定した需要を確保しています。

アジア太平洋地域は最速の地域年平均成長率16.56%を記録すると予測されています。中国は2025年に多大な台数のコネクテッド新エネルギー車を販売し、それぞれにリモート診断が標準搭載されています。インドのBS-VI導入により年間400万台のOBD搭載車両が追加され、日本と韓国は主流モデルにテレマティクスを組み込んでいます。ASEAN諸国は遅れをとっていますが、都市部の交通渋滞の増加とeコマースフリートがキャッチアップ普及の引き金となっています。

欧州は厳格なユーロ7規制とGDPRへの信頼から恩恵を受けています。ドイツ、フランス、英国が地域の販売量を牽引し、バッテリーデジタルツイン認証を必要とする高いEV普及率に支えられています。南欧および東欧市場は接続性で遅れをとっていますが、輸入車を通じて標準を採用しています。南米、中東・アフリカはデータコストと断続的な4Gカバレッジがリアルタイム利用を妨げており、ベンダーをバッファリングまたは衛星支援アーキテクチャへと向かわせる後付け機会を提供しています。

競合環境

ティア1サプライヤーであるBosch、Continental、ZFは、自動車リモート診断市場において支配的な地位を維持しています。OEMとの強固な関係と垂直統合されたハードウェア・ソフトウェアソリューションがそのリーダーシップを支えています。さらに、エッジAI特許と広範なグローバルサービスネットワークを通じて地位を強化しています。しかし、QualcommやEricssonなどの企業が通信の専門知識をもたらし、AirbiquityなどのクラウドネイティブスタートアップがAIデータ分析能力を活用して市場ダイナミクスを変革しようとするなか、競争は激化しています。

OEMはデータと収益ストリームの管理強化に向けた垂直統合にますます注力しています。Mercedes-BenzのMB.OSやBMWのiDrive 9などの戦略は、データを独自プラットフォーム内に確保し、サブスクリプションベースの収益を生み出す取り組みを反映しています。同時に、HuaweiやQuectelなどの中国モジュールメーカーが低コストのセルラーボードで市場を混乱させ、従来の価格構造に挑戦しています。2024年のサイバーインシデントを受けて、ISO/SAE 21434認証が重要な要件となり、自動車セクターにおけるサイバーセキュリティの重要性が高まっています。

相互運用可能なアフターマーケットソリューションと農村部の接続性改善において成長機会が存在し、これらは市場においてまだ十分に開拓されていない領域です。これらの分野は、機動力のある新規参入者が急速にスケールアップし、足場を築くための大きな可能性を秘めています。業界が進化するにつれて、これらの新興トレンドに適応し、ホワイトスペースの機会に対応できる企業が今後数年間で競争優位を獲得する可能性が高いです。

自動車リモート診断産業のリーダー企業

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

Verizon Business (Telematics)

Trimble Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Bosch DiagnosticsはADS Xツールの主要ソフトウェアアップデートをリリースし、アジア全域のサービスネットワークをサポートするため、特殊テストの追加、スキャン速度の向上、車両カバレッジの拡大を実施しました。

- 2025年12月:MahleはRemotePRO Airを発売しました。これは複数フランチャイズのワークショップに最新のコネクテッドカーへのリモートアクセスを付与する初のツールであり、英国の近く施行されるSERMIスキームに対応しています。

- 2025年11月:Softing Automotiveは、ソフトウェア定義車両向けにUDSとSOVD標準を統合し、車両ライフサイクル全体をカバーするハイブリッド診断ソリューションをデビューさせました。

- 2025年10月:ZF AftermarketはAAPEX/SEMA 2025においてZF MultiScanおよびZF [pro]Tech Plusを発表し、ワークショップの稼働時間を最大化するために部品、流通、デジタルサポートを統合しました。

世界の自動車リモート診断市場レポートの調査範囲

調査範囲には、製品タイプ(診断機器、ソフトウェア/クラウドプラットフォーム、サービス)、車両タイプ(乗用車および商用車)、接続タイプ(3G/4G/5G LTE、Wi-Fi、Bluetooth/BLE、衛星およびV2X)、アプリケーション(車両システムおよびコンポーネントアクセス、車両健全性追跡および予知保全、サービス/ロードサイドアシスタンス、無線(OTA)アップデートおよびリフラッシュ、保証およびリコール管理)、エンドユーザー(OEM搭載、アフターマーケット修理チェーン、フリートおよびリース事業者)によるセグメント化が含まれます。分析には、北米、南米、欧州、アジア太平洋、中東・アフリカを含む地域レベルのセグメント化も含まれます。市場規模と成長予測は米ドルの金額ベースで提示されます。

| 診断機器 |

| ソフトウェア/クラウドプラットフォーム |

| サービス |

| 乗用車 | ハッチバック |

| セダン | |

| スポーツユーティリティビークルおよびマルチパーパスユーティリティビークル | |

| 商用車 | バンおよびピックアップトラック |

| バスおよびコーチ | |

| 中型および大型トラック |

| 3G/4G/5G LTE |

| Wi-Fi |

| Bluetooth/BLE |

| 衛星およびV2Xエッジリンク |

| 車両システムおよびコンポーネントアクセス |

| 車両健全性追跡および予知保全 |

| サービス/ロードサイドアシスタンス |

| 無線(OTA)アップデートおよびリフラッシュ |

| 保証およびリコール管理 |

| OEM搭載 |

| アフターマーケット修理チェーン |

| フリートおよびリース事業者 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 診断機器 | |

| ソフトウェア/クラウドプラットフォーム | ||

| サービス | ||

| 車両タイプ別 | 乗用車 | ハッチバック |

| セダン | ||

| スポーツユーティリティビークルおよびマルチパーパスユーティリティビークル | ||

| 商用車 | バンおよびピックアップトラック | |

| バスおよびコーチ | ||

| 中型および大型トラック | ||

| 接続タイプ別 | 3G/4G/5G LTE | |

| Wi-Fi | ||

| Bluetooth/BLE | ||

| 衛星およびV2Xエッジリンク | ||

| アプリケーション別 | 車両システムおよびコンポーネントアクセス | |

| 車両健全性追跡および予知保全 | ||

| サービス/ロードサイドアシスタンス | ||

| 無線(OTA)アップデートおよびリフラッシュ | ||

| 保証およびリコール管理 | ||

| エンドユーザー別 | OEM搭載 | |

| アフターマーケット修理チェーン | ||

| フリートおよびリース事業者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年における自動車リモート診断市場の予測規模はいくらですか?

市場は2031年までに464億1,000万米ドルに達すると予測されています。

2026年以降の市場成長率はどの程度ですか?

2026年から2031年にかけて年平均成長率15.30%を記録すると予測されています。

最も急速に拡大する地域はどこですか?

アジア太平洋地域は中国とインドが牽引し、2031年まで最速の地域年平均成長率16.56%が見込まれています。

なぜサービスがハードウェア販売を上回っているのですか?

継続的なクラウド分析と予知保全サブスクリプションはより高い利益率をもたらしネットワーク効果を活用する一方、ハードウェアはコモディティ化が進んでいます。

最終更新日: