ヨーロッパ石材プラスチック複合材(SPC)フローリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

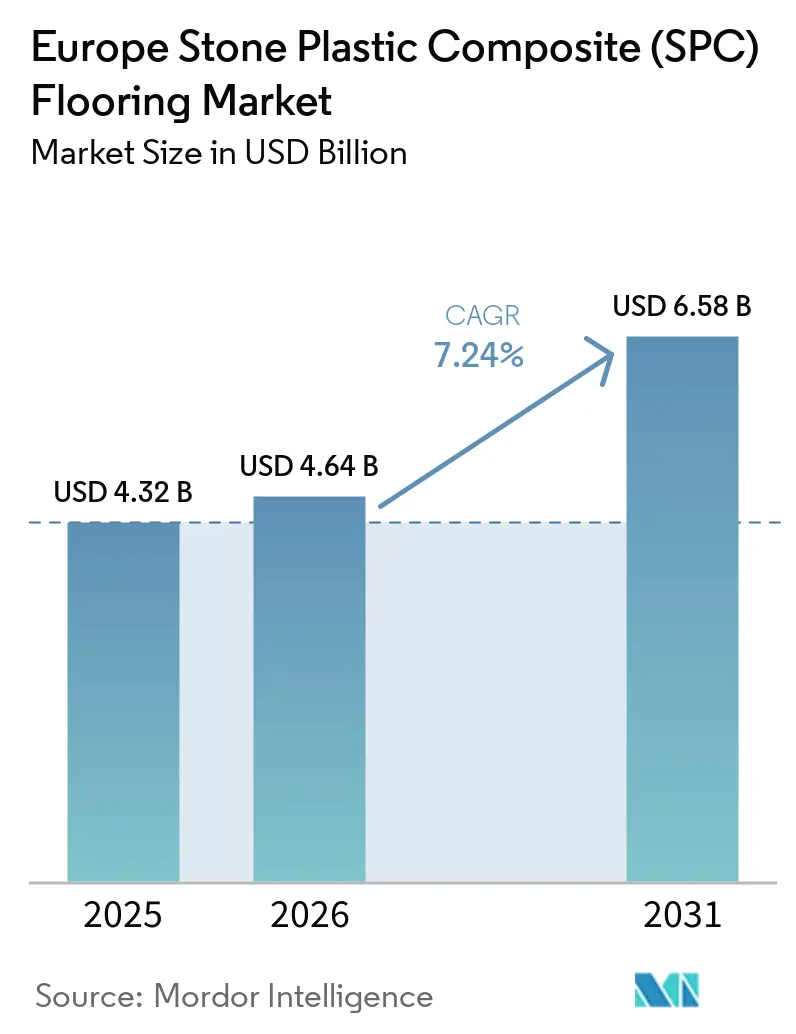

| 基準年の市場規模 (2025) | 4.32 十億米ドル |

| 市場規模 (2026) | 4.64 十億米ドル |

| 市場規模 (2031) | 6.58 十億米ドル |

| 成長率 (2026 - 2031) | 7.24% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ石材プラスチック複合材(SPC)フローリング市場分析

ヨーロッパ石材プラスチック複合材フローリング市場規模は、2025年の43.2億米ドルから2026年には46.4億米ドルに増加し、2031年までに65.8億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 7.24%で成長します。政策環境はこの軌道を支持しており、EPBDの改正は建物のライフサイクル全体にわたる炭素排出量の考慮を組み込み、迅速かつ低干渉なフローリングシステムへの需要を高める段階的な改修要件を設定しています[1]ENERGY.EC.EUROPA EUhttps://energy.ec.europa.eu/topics/energy-efficiency/energy-performance-buildings/energy-performance-buildings-directive_en。REACHのジイソシアネート取り扱い訓練義務化も普及を後押ししており、施工業者を接着剤への暴露を低減し工期を短縮するクリックインストール工法へと誘導しています。フランスのPMCBスキームに基づく拡大生産者責任(EPR)エコモジュレーションは、リサイクル含有量と再利用設計を奨励しており、循環性と解体可能性を実現する石材プラスチック複合材(SPC)配合を優遇しています。ヨーロッパのSPCフローリング市場は輸入品からの価格圧力に直面しながらも、競争力学は活発であり、ヨーロッパブランドは特許取得済みロッキングシステム、EPD透明性、地域サービスを活用して市場シェアを守っています。

主要レポートのポイント

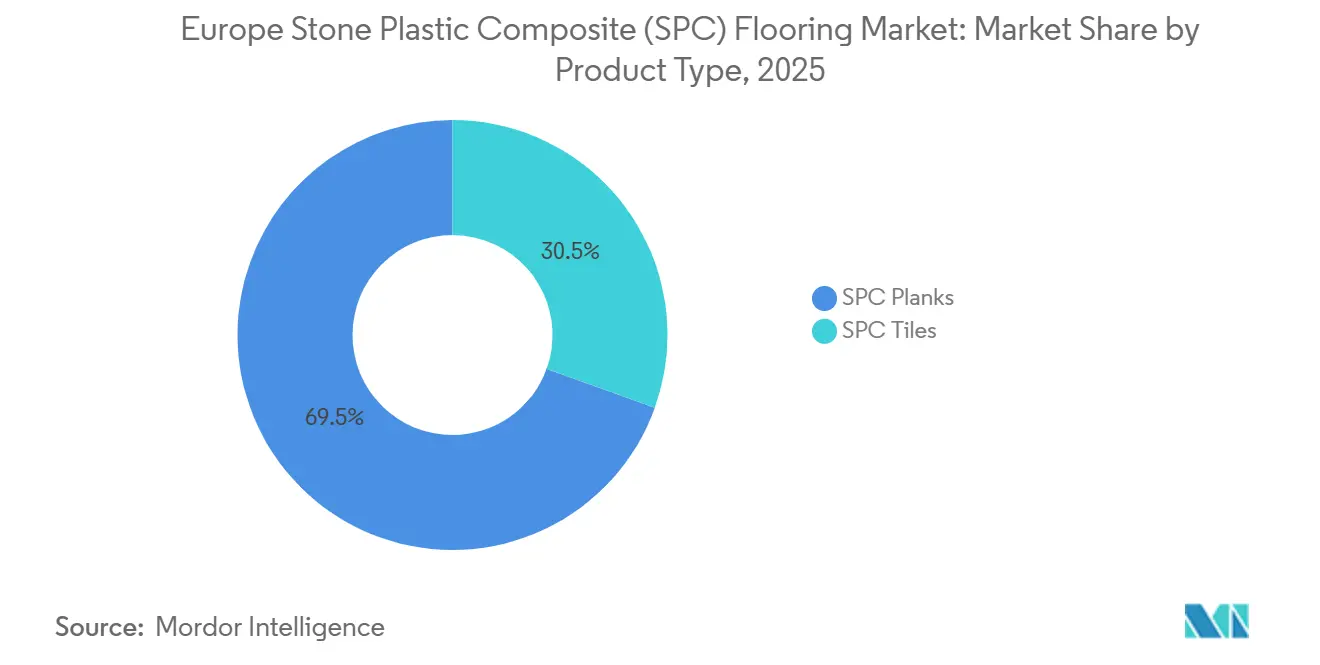

- 製品タイプ別では、SPCプランクが2025年のヨーロッパSPCフローリング市場シェアの69.50%をリードし、SPCタイルは2031年までにCAGR 7.40%で成長すると予測されています。

- 製品厚み別では、5.1~6.0mmが2025年のヨーロッパSPCフローリング市場シェアの33.60%を占め、6.5mm超のフォーマットは2031年までにCAGR 7.85%で拡大すると予測されています。

- 施工方法別では、インターロッキングまたはクリックロックが2025年の市場シェアの81.15%を占めました。施工方法別では、インターロッキングまたはクリックロックは2031年までにCAGR 7.23%で拡大すると予測されています。

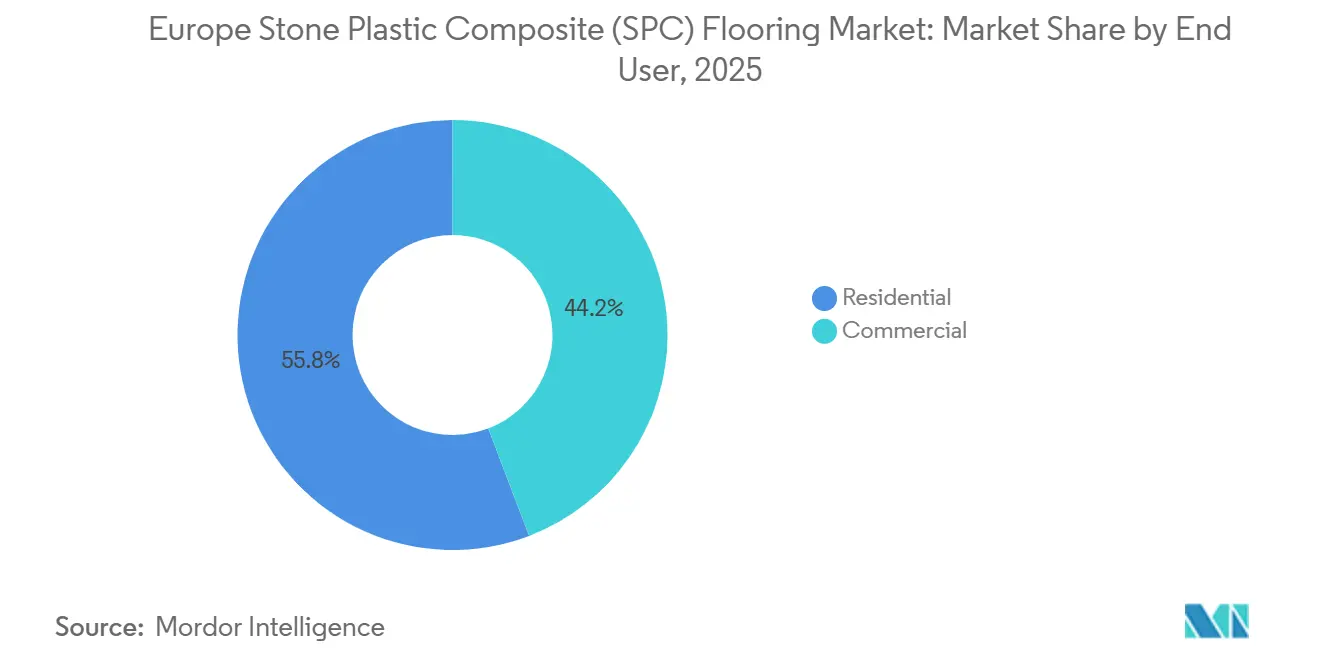

- エンドユーザー別では、住宅用が2025年のヨーロッパSPCフローリング市場シェアの55.80%を占め、商業用は2031年までにCAGR 7.35%を記録すると予測されています。

- 流通チャネル別では、B2C/小売内の専門フローリング小売業者が2025年のヨーロッパSPCフローリング市場シェアの36.73%を保有し、オンラインは2031年までにCAGR 8.65%で成長すると予測されています。

- 地域別では、ドイツが2025年のヨーロッパSPCフローリング市場シェアの19.80%を維持し、スペインは2031年までにCAGR 7.60%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ石材プラスチック複合材(SPC)フローリング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EPBDの改正と改修の波が住宅および公共建築物の改修を加速(迅速かつ低干渉なフローリングへの需要牽引) | +1.2% | EU-27全体、ノルウェー、スイス、イギリス;ドイツ、フランス、オランダ(大規模な公共建築物ストック)で最も強い | 中期(2~4年) |

| 多層モジュラーフローリング(MMF)チャネル内でのSPCのシェア拡大が仕様をリジッドコア設計へとシフト | +1.1% | 西ヨーロッパ(ドイツ、フランス、ベネルクス);スペイン、イタリア、ポーランドへの波及 | 中期(2~4年) |

| 低VOCおよびフタル酸塩規制がフタル酸塩フリーのリジッドLVT/SPC採用を促進 | +0.7% | EU-27、CPRおよび各国VOC規制に準拠;フランスA+ラベリング | 短期(2年以内) |

| ブランドおよびEU循環性プログラム(VinylPlus、EUエコラベル/CPR/ESPR)がサイクル含有量とトレーサビリティを評価 | +0.9% | EU-27、ノルウェー、スイス、イギリス;フランス(EPRエコモジュレーション)、ドイツ(VinylPlus Deutschlandプログラム)での早期成果 | 長期(4年以上) |

| REACHジイソシアネート訓練が施工業者を接着剤工法からクリックリジッドコアシステムへと誘導 | +1.0% | EU-27、イギリス;ドイツ、オーストリア、オランダ(義務的訓練遵守を伴う大規模施工業者基盤)で最も高い影響 | 短期(2年以内) |

| フランスPMCB EPRエコモジュレーション(ボーナス/ペナルティ)がリサイクル可能・取り外し可能・引き取り対応SPCを優遇 | +0.8% | 当初はフランス、EPRスキームの拡大に伴いベルギーおよびスペインへの波及の可能性 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

建物エネルギー性能指令(EPBD)改正と改修の波、迅速かつ低干渉なフローリング需要

EPBDの改正は、加盟国に更新されたエネルギー性能規則の国内法化と新築建物のライフサイクル全体評価の採用を求めており、改修工事において速度、炭素効率、低運用干渉を兼ね備えた材料の重要性を強調しています。SPCのリジッドミネラルコアは多くの既存基材への直接施工を可能にし、稼働中の建物や開放を維持しなければならない公共施設において施工業者がスケジュールを短縮するのに役立ちます。フランスのSPC量は2024年に1,390万m²に達し、公共プログラムと消費者の迅速施工ソリューションへの嗜好が一致したことで、2年連続でドイツを上回りました[2]MMFA.EU https://mmfa.eu/en/2025/03/19/2024-sales-figures-steady-growth-for-mmfa-members-as-spc-continues-its-upward-trajectory。ヨーロッパ製造への資本投入もこの方向性を強化しており、Unilinの2025年の投資は改修用途をターゲットとしたリジッドフォーマットの生産加速と表面カスタマイズを目的としています。北欧市場も政策と製品選択の関連性を強化しており、デンマークとノルウェーはそれぞれ2024年に100万m²超のSPCを達成し、厳格な公共調達基準を基盤とした力強い成長を示しました。これらの条件が総合的に、認証製品を最小限の干渉で施工できることを優先する機関や建物オーナーに向けて、ヨーロッパSPCフローリング市場への予算と仕様を誘導しています。

MMF内でのSPCシェア拡大、リジッドコア仕様へのシフト

ヨーロッパの多層モジュラーフローリング(MMF)エコシステム内で、SPCは2024年にMMFカテゴリーの75%のシェアに拡大し、2023年の65%から上昇しました。これは仕様担当者が木材・石材調の多様性とともに寸法安定性を重視したためです。このカテゴリーシフトは、湿気変動や重交通に対してより優れた耐性を持つリジッドコアに購買者が収束するにつれ、LVTクリックスルーレート(CTR)とEPCの低下と相関していました。イタリアやポーランドなどの市場は2024年にポリマー製品で力強い増加を記録し、改修において防水・耐傷性表面を好む消費者および機関プロジェクトを反映しています。2025年3月にMMFがSPCのEPDを公表したことで、会員は公共購買者に環境性能を標準化された方法で伝達できるようになり、検証済みライフサイクルデータを要求する入札における入札遵守と文書化を支援しています。スペインの2024年の回復は、高交通スペースでの迅速な客室転換と協調的なメンテナンスのためにリジッドコアタイル外観を好むホスピタリティおよび複合用途プロジェクトを浮き彫りにしました。こうした選択の積み重ねが引き続き仕様をSPCへと向かわせ、新築サイクルが軟化する中でもヨーロッパSPCフローリング市場の量的成長を支えています。

フタル酸塩フリーリジッドLVT/SPC、VOC規制が代替を加速

ヨーロッパ全域の室内空気質基準が材料選定を形成しており、ブランドの新製品発表では仕様担当者と消費者を安心させるためにサードパーティ排出認証が強調されています。2025年に導入されたPROJECT FLOORS SPCコレクションはIndoor Air Comfort Gold認証と透明性のための製品パスを含んでおり、住宅・商業建物の両方における低排出要件への適合を示しています。リサイクル面では、VinylPlusが使用後流通からレガシー可塑剤を除去できる選別・処理の進歩を報告しており、フランスのような市場で有害物質ペナルティを引き起こすことなく高いリサイクル含有量を実現しています。これらの取り組みにより、製品がリサイクル可能性と有害物質含有量の削減を実証した場合に、EPRスキームのエコモジュレーションボーナスを追求することが製造業者にとって容易になっています。5.5mm総厚とTEKTANIUM表面処理を備えたギリシャ向けに導入されたTarkett Elegance Rigid 55を含む地域特化製品ラインは、ブランドがクリックインストールの利点を維持しながらリジッドコア機能を地域の嗜好に適応させる方法を示しています[3]TAPEN.GR https://tapen.gr/portfolio/lvt-tarkett-elegance-rigid-55。排出ラベリング、リサイクル含有量の検証、レジリエントデザインラインの相互作用が、購買者がコンプライアンスと性能のバランスを取る中でヨーロッパSPCフローリング市場全体での着実な普及を支えています。

EU循環性プログラム、EPR、エコラベルがリサイクル含有量の使用を加速

フランスのPMCB(Produits et Matériaux de Construction du Bâtiment)EPRプログラムは建築製品にエコモジュレーションを適用し、リサイクル含有量と再利用設計を評価しており、これがSPC材料の選択と建設ロジスティクスに直接影響しています。Mohawkのソリッドテック Rイニシアチブや、ヨーロッパ事業全体での材料効率と循環設計を重視した2026年の広範な投資計画など、企業の行動もこの方向性と一致しています。VinylPlusは2024年に724,638トンのPVCがリサイクルされたと報告し、rPVCのコンバーター採用率の上昇とともに、安定した産業後フローと使用後参加の段階的増加を示しています[4]VINYLPLUS.EU https://www.vinylplus.eu/our-achievements/progress-report-2025。使用後フローリングのリサイクルはまだ発展途上であり、システムが能力を構築する中で2023年の数値は総潜在量を下回っていますが、Revinylfloorなどのパイロットプロジェクトが選別精度を向上させる検出技術を実証しています。イギリスのRecofloorなどの補完的プログラムは、施工業者と販売業者の参加を通じて返却ロジスティクスを拡大し材料品質を向上させ、公共入札における循環性の信頼性を高めるのに役立っています。EPRインセンティブが成熟し、リサイクルインフラが拡大するにつれ、これらの経路はヨーロッパSPCフローリング市場全体で再利用、回収、検証済みトレーサビリティを念頭に設計されたSPC製品への需要を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PFAS規制提案の広範化がトップコート/補助剤に影響し、再配合リスクを高める可能性 | -0.6% | EU-27、ノルウェー;ドイツ、オランダ、デンマーク(PFAS提案提出国)で最も高い不確実性 | 中期(2~4年) |

| 建設の減速とロジスティクス/原材料コストの変動が需要とマージンを圧迫 | -0.9% | EU-27、イギリス;ドイツ(住宅用木材 -11.8%、2024年)、フランス(LVTクリック -21.9%、2024年)で深刻 | 短期(2年内) |

| フランスPMCB EPRエコ拠出金が生産者/輸入業者のコンプライアンスコストを増加 | -0.4% | フランス;建築製品EPRスキームを採用する他のEU市場への拡大の可能性 | 短期(2年以内) |

| EU防火分類(Bfl-s1/s1煙)および遮音層が試験/CEマークコストを追加 | -0.5% | EU-27、ノルウェー、スイス、イギリス;商業/公共調達(ドイツ、北欧諸国、フランス)で最も強い | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

PFAS関連トップコート再配合リスク

EU REACHのPFAS規制は高性能表面処理に使用されるコーティングおよび補助剤に不確実性をもたらしており、サプライヤーは早期に代替化学物質の検証を進めています。多くのブランドが問題のある添加剤に依存せずに集中使用基準を満たす低排出・耐久性仕上げを強調しており、ECHAのPFAS提案の進展に伴いこのトレンドは継続しています。公共プロジェクトの調達基準は通常、文書化とサードパーティ試験を評価し、企業がコーティングシステムを予想される規制に適合させるインセンティブを与えています。これにより、サプライヤーが仕様を維持するためにEN 13329摩耗試験と排出結果を並行して試験する際に、製品開発に時間とコストが追加される可能性があります。ブランドがPFASフリー製品へとラインナップを移行するにつれ、移行期間がヨーロッパSPCフローリング市場のプレミアムラインの発売カレンダーと品揃え決定に影響を与える可能性があります。

建設の減速と原材料の価格変動

2024年のフローリング内のカテゴリーミックスは、ユーロスタット追跡指数で木材とLVTクリックの量が減少したことで変化し、住宅セグメントの一部における裁量支出の軟化とプロジェクト延期を示しています。SPCが多層モジュラフローリングでシェアを拡大した一方で、ECBサイクルによる物流コストの上昇と不均一な樹脂価格に直面した生産者のマージン圧力は強まりました。運営上の対応には、優先ラインの能力を維持しながら生産性を向上させるための再編とEUの設備投資規律が含まれています。近期においては、需要の背景が住宅活動、ECBの4%金利、および各自治体の公共部門予算タイミングに敏感なままです。これにより、ヨーロッパSPCフローリング市場においてEU改修の波が支援する改修需要と量リスクおよびコスト変動のバランスを取る必要がある計画環境が生まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プランクが主導、タイルはホスピタリティと医療で存在感を高める

SPCプランクは2025年のヨーロッパSPCフローリング市場シェアの69.50%を占め、消費者の木材調外観への嗜好と、改修プロジェクトにおける迅速なフローティングシステムへの施工業者のニーズを反映しています。ヨーロッパSPCフローリング市場は、同じコアサイズとウェアレイヤーを使用することでDIYとプロフェッショナルチャネルを橋渡しするこのフォーマットの能力ら恩恵を受けており、在庫を簡素化し稼働中の現場での施工時間を短縮しています。クリックプロファイルと一体型アンダーレイは騒音伝達の低減に役立ち、集合住宅や最上階の改装において引き続き重要です。ヨーロッパSPCフローリング市場はまた、居住空間や小売ゾーンでのリアリズムを向上させるためにエンボスインレジスターテクスチャと堅牢なウェアレイヤーを組み合わせた製品ラインにも価値を見出しています。速度、美観、施工翌日からのメンテナンス上の利点のこの組み合わせが、プランクを住宅改修のデフォルト選択肢とし、軽商業プログラムの定番としています。

SPCタイルは、ホスピタリティ、医療、複合用途の改修が稼働時間を維持するスリップ抵抗仕上げと大判石材調を優先するにつれ、2031年までにCAGR 7.40%で成長すると予測されています。タイルフォーマットのヨーロッパSPCフローリング市場規模は、公共プロジェクトとホテル客室向けにフォーマット、厚み、仕上げを調整した地域特化型の新製品発表とともに拡大すると予測されています。タイルレイアウトは正方形の部屋や開放エリアでの廃材を削減でき、廊下やロビーでの接着剤施工はトロリーやストレッチャーが一般的な場所での点荷重耐性を高めることができます。ギリシャ向けに導入されたElegance Rigid 55を含む南ヨーロッパ向けの新しい品揃えは、ブランドが明確な性能評価を持つ重住宅用および中程度の商業用途向けにミネラルコアタイルを位置づける方法を示しています。公共調達が認証材料と予測可能なメンテナンスを重視するにつれ、タイルデザインは石材美観の継続性と堅牢な清潔性から恩恵を受けるプロジェクトにおいてヨーロッパSPCフローリング市場のより大きなシェアを着実に獲得していくでしょう。

製品厚み別:5.1~6.0mmがリード、超厚型が勢いを増す

5.1~6.0mmの帯域は2025年に33.60%のシェアを獲得し、日常使用においてコスト、重量、性能のバランスを取ることでカテゴリーの量の中心を固めています。この範囲は、フローティング施工と一体型アンダーレイが快適性と遮音性への簡単な経路を提供する中級住宅用および軽商業環境に対応しています。このゾーンの企業品揃えは、部屋全体での配置オプションを広げるクラス23または31評価とともに、ホルムアルデヒドフリーおよび低排出の主張を強調することが多いです。市場の例には、現代的なアパートの標準的な床暖房システムとのクリックの容易さ、耐久性、互換性を促するコスト重視のリジッドコアラインが含まれます。ヨーロッパSPCフローリング市場はこのスイートスポットに依存して、専門小売と業者アカウントの両方で一貫したスループットを提供しています。

6.5mm超のフォーマットは、高級住宅およびプレミアム商業セグメントの仕様担当者が転がり荷重下での優れた足元の堅固さと改善された衝撃音性能を求めるにつれ、2031年までにCAGR 7.85%で成長すると予測されています。これらの厚いプロファイルのヨーロッパSPCフローリング市場規模は、音響アップグレードと凹み抵抗を重視するプロジェクトとともに拡大するでしょう。小売の提供は、追加されたコア密度と一体型断熱材がクリックインストールの利便性を集中スペースで維持しながらクラス23および34使用評価を満たすのにどのように役立つかを示しています。フランスのEPRエコモジュレーションフレームワークは、ロッキングプロファイルへの損傷なしに解体と再施工に耐えられる設計をさらに優遇し、循環モデルにおける堅牢なコアの事例を強化しています。予測期間を通じて、厚いフォーマットは1平方メートルあたりのコストよりもプレミアム音響と耐久性が重視される部屋での普及を続けるでしょう。

エンドユーザー別:住宅用が収益を牽引、商業用はライフサイクル価値で前進

住宅用は2025年の収益シェアの55.80%を占め、キッチン、バスルーム、リビングルーム、廊下における大規模な既設基盤と安定した改修サイクルに支えられています。購買者の優先事項には、防水性能、寸法安定性、REACHジイソシアネート要件に基づく接着剤認証を回避する簡単なフローティング施工が含まれます。ヨーロッパSPCフローリング市場は、認証済み室内空気プロファイル、長期家庭用保証、現在の色とテクスチャの嗜好に合致した幅広いデコール選択を通じてこのチャネルで信頼を獲得しています。ブランドポートフォリオはまた、価値と実用性とともに家庭の持続可能性目標を満たすためのリサイクル含有量を持つオプションを強調しています。2026年の企業開示は、これらの需要パターンに対応するためのヨーロッパの能力と製品開発への継続的な投資を強調しています。

商業用は、ホテル、オフィス、医療建物、教育施設がライフサイクルコスト、予測可能なメンテナンス、コンプライアンス文書化に注力するにつれ、CAGR 7.35%で成長すると予測されています。ヨーロッパSPCフローリング産業は、より高いウェアレイヤー、スリップ抵抗仕上げ、公共入札要件に適合する環境製品データを持つ製品を提供することで適応を続けています。VinylPlusやRecofloorなどのプログラムは、建物の寿命にわたる交換サイクルと材料回収を計画する仕様担当者が利用できる循環ツールキットを拡大しています。ホスピタリティでは、リジッドコアタイルが客室での改修を加速し稼働停止時間を削減するためにセラミックに取って代わことが多く、一方で高使用廊下では点荷重性能のために接着剤施工製品を維持する場合があります。ヨーロッパの工場とR&Dセンターへの企業投資は、これらの多様な商業ニーズに対してリードタイムを保護し品揃えをカスタマイズするように設計されています。

施工方法別:クリックロックがリード、接着剤は専門的な商業用途での役割を維持

インターロッキングまたはクリックロックシステムは2025年に81.15%のシェアを保有し、ヨーロッパにおける住宅用および商業用SPCフローリング用途全体で主要な施工方法となっています。そのリードは、特に改修工事において、より短いプロジェクトタイムラインと低い干渉が重要な、より迅速でシンプルな施工への広範な移行を反映しています。2023年8月以降、REACH規則はジイソシアネート含有ポリウレタン接着剤のプロフェッショナルユーザーに訓練を義務付け、施工業者にコンプライアンスステップと追加コストを加え、接着剤フリーシステムをより魅力的にしています。クリックロック製品はまた、フランスのPMCB EPRエコモジュレーションフレームワークとも適合しており、これらの床材はロッキングプロファイルへの最小限の損傷で取り外しと再施工が可能なため、再利用可能で解体可能な建築材料を評価しています。施工の容易さ、取り扱いの複雑さの低減、より強い循環性の信頼性のこの組み合わせが、ヨーロッパSPCフローリング市場全体でクリックロック需要を引き続き支えています。

インターロッキングまたはクリックロックはまた、2031年までにCAGR 7.23%で成長すると予測されており、接着剤工法が要求の高い商業用途で明確なニッチを維持する中でも、フローティングシステムが役割を拡大し続ける可能性が高いことを示しています。

流通チャネル別:小売がスケールを維持、オンラインはクリックインストールへの信頼で台頭

B2C/小売内の専門フローリング小売業者は2025年のヨーロッパSPCフローリング市場シェアの36.73%を保有し、オンラインは2031年までにCAGR 8.65%で成長すると予測されています。ヨーロッパSPCフローリング市場は、ウェアレイヤー、表面テクスチャ、音響オプションを並べて提示する小売ディスプレイから恩恵を受けており、これが家庭や小規模施工業者が性能と価格を一致させるのに役立っています。ショールームはまた、認証済み排出量、耐傷性、長期保証を組み合わせた高額品揃えをサポートし、プレミアムポジショニングを正当化しています。ヨーロッパの生産投資はデコールの幅と表面リアリズムの一貫したリードタイムを確保することでこのチャネルを支援し、繁忙な改修期間中の代替リスクを低減しています。

オンラインは、購買者が標準化されたサイズ、シンプルな施工、購リスクを低減する返品ポリシーへの信頼を高めるにつれ、CAGR 8.65%で成長すると予測されています。ヨーロッパSPCフローリングのeコマース市場は、ブランドが家庭や小規模施工業者への直接配送のためにコンテンツ、サンプリング、ロジスティクスを最適化するにつれ拡大するでしょう。性能評価、排出証明書、施工ガイドを明確に示す製品ページは評価サイクルを短縮し、検討から購入への転換を促進できます。小売業者とブランドサイトはまた、キュレートされたデコールセットを使用して部屋ごとの選択を案内し、ショールーム体験とデジタルの利便性の間のギャップを埋めるのに役立っています。地域倉庫と国境を越えた配送ネットワークが改善するにつれ、オンライン量はヨーロッパSPCフローリング市場における専門小売の相談的役割を置き換えることなく、店舗ベースの販売を補完し続けるでしょう。

地域分析

ドイツは2025年のヨーロッパSPCフローリング市場シェアの19.80%を維持し、広範な販売業者基盤と住宅改修における施工業者の定着した役割に支えられています。ドイツのポリマー製品量は2024年に増加しましたが、そのペースはカテゴリー拡大を抑制した広範な住宅の軟化を反映していました。フランスは2024年に2年連続でSPCの量でヨーロッパをリードし、そのEPRフレームワークはリサイクル含有量と再利用可能性を実証する製品へのインセンティブを強化しています。SPCのための文書化されたEPDは現在、検証済み環境データが調達要件であるDACH地域とフランスの公共プロジェクトを支援しています。これらの条件は、住宅と公共改修活動のミックスが予測を通じて進化する中でも、両国の需要を持続させています。

スペインは、観光関連の改修と沿岸住宅のアップグレードが続くにつれ、2031年までにCAGR 7.60%で最も成長の速い大規模市場になると予測されています。スペインは2024年にポリマー製品で力強い回復を記録し、以前の建設の停滞のバランスを取り、2026年に向けて販売業者のスループット改善を位置づけました。イタリアとポーランドも2024年に住宅および社会住宅プログラムが簡単なメンテナンスを持つ防水表面を指定するにつれ急激に前進しました。北欧市場は人口に対して高いSPC普及率と、調査から購入までの経路を短縮するデジタル採用で注目を集め続けました。イギリスも2024年に拡大し、商業および公共プロジェクトにおける持続可能性の主張を強化する確立された引き取りロジスティクスに助けられました。

ヨーロッパ全体で、2024年のカテゴリー結果は、特に製品文書化と循環経路が整備されている場合に、改修活動と公共資金支援が軟化した新築指標のバランスを取る方法を示しました。ヨーロッパSPCフローリング市場は、速度、検証済み排出量、回収可能性を重視する政策との整合を続けるでしょう。これは古い表面の上にクリックで組み合わせるリジッドコアに適しています。国家補助金プログラム、EPRインセンティブ、施工業者の習熟度の組み合わせが、予測ウィンドウを通じた着実な普及への道を作り出しています。

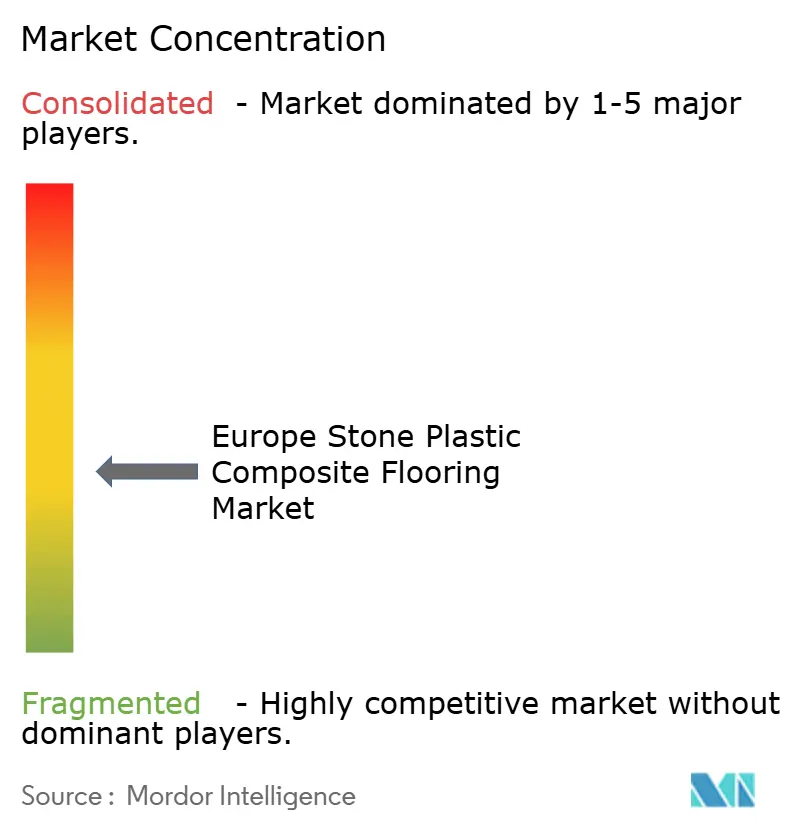

競争環境

ヨーロッパSPCフローリング市場は中程度の断片化を示しており、上位5社が合計シェアの約30~40%を保有すると推定される一方、多くの地域コンバーターと輸入業者が価格とサービスで競争しています。ヨーロッパブランドは、繁忙な改修月間のスループットを保護し代替リスクを低減するために、生産投資とデザイン差別化に依存しています。Unilinの2025年のベルギーへの投資は最大能力を増させ、AI対応プロセスを通じて表面リアリズムを向上させ、地域全体のショールームへの主力品揃えの供給を支援しています。VinylPlus参加とEPD文書化は、トレーサブルな環境データと回収オプションを要求する公共入札における信頼性を強化しています。

競争は仕様担当者と小売業者にとって重要な3つのテーマを中心に激化しています:施工速度、文書化された環境性能、高使用エリアでの実証済み耐久性。Recofloorなどのプログラムと排出透明性のための企業製品パスは、商業展開における引き取りとリサイクルを案内しながら調達要件をサポートするのに役立っています。ヨーロッパのポートフォリオはまた、ホスピタリティ市場でのタイル主導ラインや音響快適性が購入動機となる場所での厚いフォーマットを通じて地域の嗜好を反映しています。これらのテーマが鮮明になるにつれ、ヨーロッパSPCフローリング市場は信頼できる文書化、安定したリードタイム、地域化されたサポートを提供するチャレンジャーブランドに対して開かれたままです。

2026年の規律ある資本計画は、輸入品とロジスティクス変動からのマージン圧力を乗り越えるためのコスト効率と製品開発への継続的な注力を示しています。2025年の再編行動は、ヨーロッパにおけるリジッドコアおよびハイブリッドレンジのイノベーションパイプラインを保護しながら、需要に合わせて能力を調整することを目的としていました。これらのステップは、業界主導のEPDと拡大された引き取りロジスティクスと組み合わさって、認証材料と予測可能な施工を重視する改修工事において主要サプライヤーが効果的に競争できるよう位置づけています。

ヨーロッパ石材プラスチック複合材(SPC)フローリング産業リーダー

Mohawk Industries

Tarkett

Gerflor

Beaulieu International Group (BerryAlloc)

James Halstead plc (Polyflor)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Mohawk Industriesは2025年第4四半期の業績を報告し、ヨーロッパを含むフローリング世界その他セグメント全体での能力拡大プロジェクト、コスト削減イニシアチブ、業務改善のために2026年に約4.8億米ドルを投資する計画を開示しました。同社は、ヨーロッパの住宅市場が低い住宅ローン金利と既存住宅の供給増加から恩恵を受けるにつれ、2026年の売上と収益の改善を見込んでいます。

- 2026年3月:Karndean Designflooringは2026年向けに3つの新しい「デザイン美学」(Senti、Luma、Dopa•Mine)を発表し、2025年のコンセプトを基に構築しました。これらのキュレートされたインテリアデザインスタイルはレジリエントフローリングの推奨と組み合わされ、小売業者向けのパンフレットと製品知識セッションに支えられながら、ソーシャルメディアと企業ウェブサイトを通じて消費者に直接プロモーションされています。

ヨーロッパ石材プラスチック複合材(SPC)フローリング市場レポートの範囲

| SPCタイル |

| SPCプラク |

| 4.0~5.0mm |

| 5.1~6.0mm |

| 6.1~6.5mm |

| 6.5mm超 |

| 自己接着式 |

| 接着剤工法 |

| インターロッキング/クリックロック |

| その他 |

| 住宅用 |

| 商業用 |

| B2C/小売 | ホームセンター |

| 専門フローリング店 | |

| オンライン | |

| 地域の金物店(非組織化市場) | |

| その他の流通チャネル | |

| B2B/施工業者/建設業者 |

| イギリス |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| ベネルクス |

| 北欧諸国 |

| その他ヨーロッパ |

| 製品タイプ別 | SPCタイル | |

| SPCプラク | ||

| 製品厚み別 | 4.0~5.0mm | |

| 5.1~6.0mm | ||

| 6.1~6.5mm | ||

| 6.5mm超 | ||

| 施工方法別 | 自己接着式 | |

| 接着剤工法 | ||

| インターロッキング/クリックロック | ||

| その他 | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | B2C/小売 | ホームセンター |

| 専門フローリング店 | ||

| オンライン | ||

| 地域の金物店(非組織化市場) | ||

| その他の流通チャネル | ||

| B2B/施工業者/建設業者 | ||

| 地域別 | イギリス | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス | ||

| 北欧諸国 | ||

| その他ヨーロッパ | ||

レポートで回答される主要な質問

ヨーロッパ石材プラスチック複合材フローリング市場の2031年までの成長見通しは?

ヨーロッパ石材プラスチック複合材フローリング市場規模は、政策主導の改修と製品イノベーションに支えられ、2026年から2031年にかけてCAGR 7.24%で2031年までに65.8億米ドルに達すると予測されています。

2026年にヨーロッパ全体でどのフォーマットが需要をリードしていますか?

SPCプランクは迅速なフローティング施工と幅広いデコール選択により主導しており、タイルはホスピタリティと医療で石材調とスリップ抵抗が重要な場所でシェアを拡大しています。

EU政策はSPCフローリングの仕様にどのような影響を与えていますか?

EPBDの改正は改修においてライサイクル全体の性能を高め、フランスのPMCB EPRはリサイクル含有量と再利用可能性を評価しており、これらが準拠したSPC設計を優遇しています。

どのエンドユーザーセグメントが最も強い勢いを示していますか?

住宅用が55.80%で最大のシェアを保有し、商業用は入札がライフサイクルコスト、排出文書化、回収可能性を重視するにつれCAGR 7.35%でより速い成長を示しています。

2031年までに最も魅力的なヨーロッパの地域はどこですか?

ドイツは2025年のシェアリーダーシップを持つ大規模で構造化された市場であり続け、スペインはホスピタリティと沿岸改修においてCAGR 7.60%で最も速い予測成長を示しています。

SPCの公共入札コンプライアンスを支援する文書化とは何ですか?

MMFからのEPDとVinylPlusまたはRecofloorを通じたプログラム参加は、公共および大規模民間プロジェクトにおける仕様と循環性要件を満たすのに役立っています。

最終更新日: