アジア太平洋地域の石塑複合材(SPC)フローリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

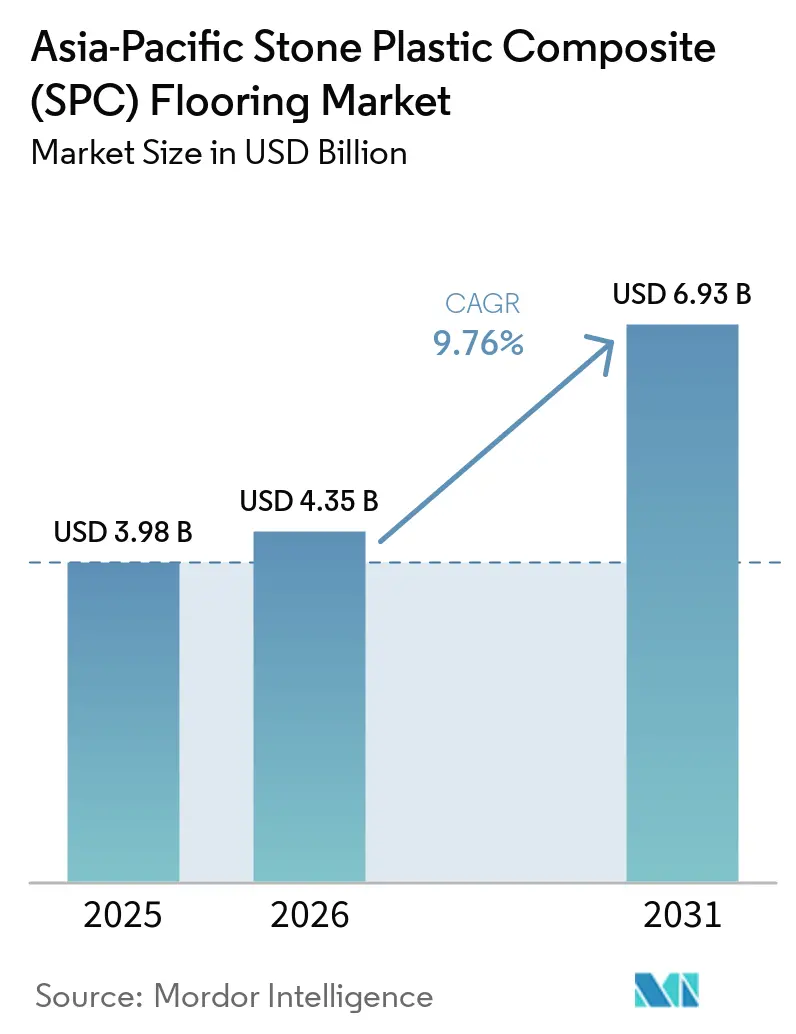

| 基準年の市場規模 (2025) | 3.98 十億米ドル |

| 市場規模 (2026) | 4.35 十億米ドル |

| 市場規模 (2031) | 6.93 十億米ドル |

| 成長率 (2026 - 2031) | 9.76% CAGR |

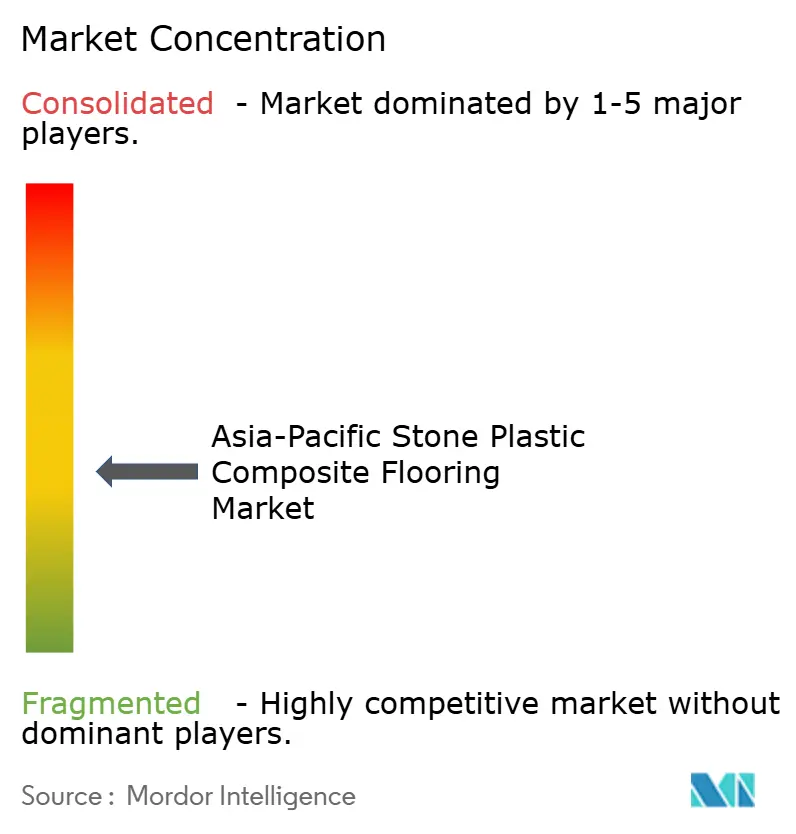

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の石塑複合材(SPC)フローリング市場分析

アジア太平洋地域の石塑複合材フローリング市場規模は2025年に39.8 ビリオン 米ドルと評価され、2026年の43.5 ビリオン 米ドルから2031年には69.3 ビリオン 米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは9.76%となっています。中国、インド、東南アジアにおけるリノベーション、商業施設のアップグレード、新規住宅建設全般にわたって需要が強まっており、防水性に優れた剛性コア製品が、湿潤・モンスーン気候において湿気に弱い仕上げ材に取って代わり続けています。アジア太平洋地域のSPCフローリング市場は、ダウンタイムを削減する施工システムの改善や、ベトナムおよび中国における生産能力の拡大からも恩恵を受けており、大口バイヤーへのリードタイムが短縮されています。日本と韓国では、集合住宅の遮音規制が、統合型吸音パッド付きの厚型フォーマットへのシフトを加速させており、平均販売価格を押し上げ、バイヤーをプレミアム仕様へと誘導しています。アジア太平洋地域のSPCフローリング市場は、医療、ホスピタリティ、小売プロジェクトにおけるライフサイクルコストの低さが、従来のタイルや複合フローリングと比較した施工・メンテナンス上の優位性と合致することから、2031年にかけて着実な成長が見込まれます[1]VIVIDCOZYTILE.COM https://vividcozytile.com/blog/spc-flooring-benefits-installation-cons。

レポートの主要ポイント

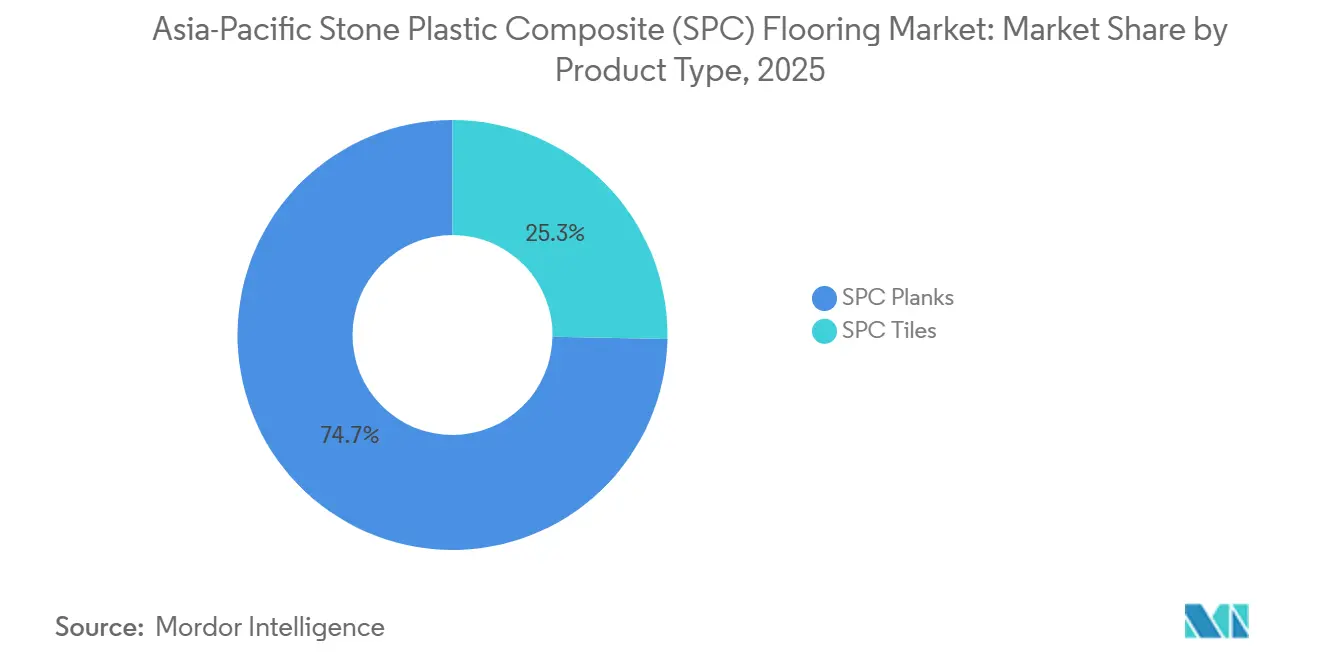

- 製品タイプ別では、SPCプランクが2025年のアジア太平洋地域SPCフローリング市場シェアの74.71%をリードし、SPCタイルは2031年にかけてCAGR 8.20%で最も速い成長を記録すると予測されています。

- 製品厚み別では、5.1~6.0mmカテゴリーが2025年のアジア太平洋地域SPCフローリング市場シェアの35.40%を占め、6.5mm超のフォーマットは2031年にかけてCAGR 8.57%で成長すると予測されています。

- 施工方法別では、インターロッキング/クリックロックが2025年の市場シェアの84.55%を占めました。施工方法別では、インターロッキング/クリックロックは2031年にかけてCAGR 8.72%で拡大すると予測されています。

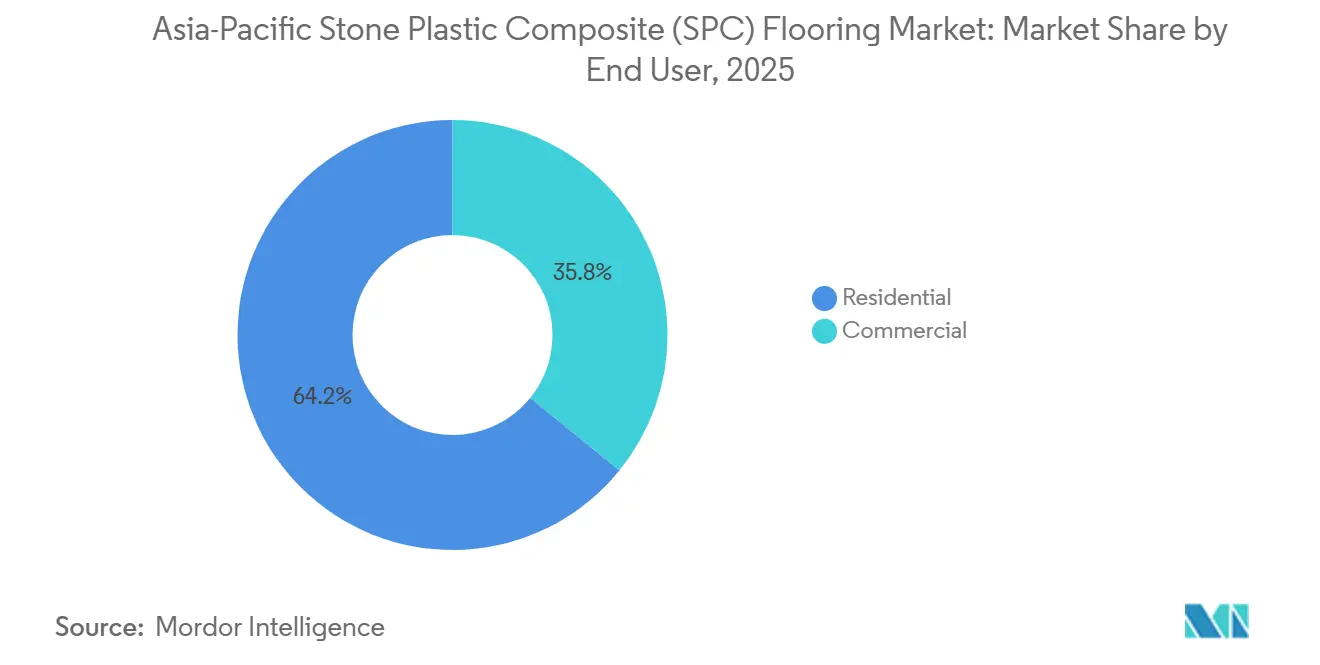

- エンドユーザー別では、住宅用が2025年のアジア太平洋地域SPCフローリング市場シェアの64.17%を占め、商業用途は2031年にかけてCAGR 9.24%で拡大する軌道にあります。

- 流通チャネル別では、B2C小売が2025年のアジア太平洋地域SPCフローリング市場シェアの33.24%を占め、オンライン流通は2031年にかけてCAGR 11.53%で最も高い成長を記録すると予想されています。

- 地域別では、中国が2025年の市場シェアの41.30%を維持し、インドは2031年にかけてCAGR 10.97%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域の石塑複合材(SPC)フローリング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国の都市再生を背景としたリノベーション需要 | 1.8% | 中国の第2・第3層都市、ASEANリノベーション回廊へのスピルオーバー | 中期(2~4年) |

| 防水剛性コアおよびクリックロックによる迅速なリフォームの実現 | 1.5% | グローバル、特に沿岸部の東南アジア(ベトナム、タイ、インドネシア)およびモンスーン気候のインド | 短期(2年以内) |

| 医療、ホスピタリティ、小売アップグレードへの採用 | 1.2% | アジア太平洋地域の商業ハブ(シンガポール、バンコク、ムンバイ、ソウル) | 中期(2~4年) |

| アジア太平洋地域のSPC生産能力拡大による供給改善 | 1.1% | ベトナム、タイ、中国(河北省・江蘇省の生産拠点) | 短期(2年以内) |

| 集合住宅の遮音基準(LL45/LL40)による厚型SPCへの移行促進 | 0.9% | 日本および韓国、第1層都市の中国マンションでの早期採用 | 長期(4年以上) |

| プレグラウトSPCタイルの革新によるタイル調施工の迅速化 | 0.7% | グローバル、特に中国・ベトナムの製造ハブに集中し、米国・欧州向けに輸出 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中国の都市再生が第2層都市の交換サイクルを拡大

中国のグリーン素材および低VOC建設資材に向けた政策方針は、新築・リノベーションの両方において剛性コアフローリングの普及を促進しており、大規模な第2・第3層都市クラスターにおける交換サイクルを支えています[2]SUNLYSPC.COM https://www.sunlyspc.com/news/2026-market-outlook-oak-spc-floors-lead-with-aesthetics-performance-as-chinese-manufacturers-upgrade-technology-to-solve-industry-pain-points/。中国国家統計局によると、同国の都市化率は65%を超えており、地方都市における持続的な住宅の入れ替わりを後押ししています。これらの市場の多くでは、集合住宅のフローリング交換は不動産の再販サイクルと密接に連動しています。防水クリックロックSPCシステム(通常4~6mm厚、摩耗層0.3~0.7mm、ASTM F3261などの弾性フローリング仕様で定義)は、接着剤の硬化に24~72時間を要するセラミックタイルシステムと比較して施工ダウンタイムを短縮します。中国の主要メーカーは、より高密度なコアプロファイルと高耐摩耗層への投資を進めています。同時に、一部のグループはベトナムやタイに並行拠点を設け、関税に敏感な輸出ルートをより予測可能な形で対応しています。河北省・江蘇省の生産拠点は東南アジアの生産能力を補完し、リードタイムのバランスを保ち、貿易政策の変動に対するレジリエンスを高めています。これらのサライサイドの改善が中国の安定したリノベーションペースと合致するにつれ、アジア太平洋地域のSPCフローリング市場は内陸部・沿岸部双方のバイヤーからより広範な地理的参加を得ています。

防水剛性コアクリックシステムがリフォームのリードタイムを短縮

SPCの防水石灰石-PVCコアとツールフリーのクリックシステムは、リノベーションプロジェクトを大幅に短縮し、弾性フローリング施工ガイドラインおよびASTM F3261ベースの施工実践に示されているように、接着剤塗布型ビニルシステムと比較して施工時間を30~50%削減します。これにより、ダウンタイムが直接収益に影響する居住中の集合住宅や回転率の高い商業スペースにとって重要な選択肢となっています。住宅購入者はキッチン、バスルーム、エントランスの防水性を高く評価しており、クリックロック施工はリフォーム中の小規模な都市型住宅に住む家族の生活への支障を軽減します。既存の下地の上に施工できる剛性コアフォーマットは解体作業を最小限に抑え、レベリング材の必要性を減らし、労働時間を削減することで、一夜または週末のリトロフィットを実現可能にします。その結果、アジア太平洋地域のSPCフローリング市場は、予測可能なスケジュールとクリーンな工期が不可欠な住宅・商業リフレッシュプログラムの両方で仕様採用を獲得し続けています。

医療・ホスピタリティ・小売業界がライフサイクルコストの低い床材を優先

摩耗層0.5mmおよび耐久性トップコートを備えた商業グレードのSPCは高い耐摩耗性を発揮し、重い歩行者交通と頻繁な清掃サイクルを管理する施設に適しています。医療施設の運営者は、積極的な洗浄化学薬品下でも一貫したパフォーマンスを発揮する剛性コアフロアへの関心を高めている迅速な消毒ルーティンをサポートするグラウトフリーで容易に衛生管理できる表面を好みます。ホスピタリティプロジェクトでは、低い施工・メンテナンスコストで木材や石材に忠実なデザインを実現することがビジネスケースを強化し、オーナーは4~7年間隔のソフトリノベーション時に床材を交換します。小売の家主やモール運営者はエントランスやPOSエリアの耐衝撃性を重視しており、多くの仕様書では転がるカート交通によるタイルのチッピングやグラウト汚れのリスクを最小化するためにこれらのゾーンに剛性コア製品を指定するようになっています。長期的には、SPCのメンテナンスコストはセラミックや無垢材と比較して有利であり、これがアジア太平洋地域のSPCフローリング市場がコスト意識の高い商業プログラムへの浸透を続ける理由の一つです。

アジア太平洋地域の生産能力拡大がリードタイムを短縮しサプライチェーンを地域化

ベトナムのSPC生産能力は急速に拡大しており、工場投資と先進的なクリックロックライセンスにより、有利な関税条件下での輸出市場向け大量生産が可能となっています。CFL Flooringのハイフォン近郊の新工場(約6万9,700平方メートル)は2024年後半に出荷を開始し、多様化した調達プログラムにおける中国の補完拠点としてのベトナムの役割を強化しています。中国北部では、DECNOが拡張した拠点が生産・保管・展示機能を統合し、国内外の中~高級SPC需要に対応するよう構築されています[3]DECNOFLOORINGS.COM https://www.decnofloorings.com/news-events/SPC-production-base.html。StarsPlas等の設備機器プロバイダーはタイおよびベトナム全域でターンキーSPCラインを提供しており、多くの場合、地域の販売業者が製造を地域化し運転資本リスクを低減するための柔軟なファイナンスオプションを提供しています。これらの施設が稼働を拡大するにつれ、アジア太平洋地域のSPCフローリング市場はASEANバイヤー向けの受注から納品までのサイクルが短縮され、ジャストインタイムの在庫戦略を支援し、倉庫管理コストを削減しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PVCの持続可能性/拡大生産者責任(EPR)によるコンプライアンスコストの上昇 | -0.9% | ベトナム、シンガポール、フィリピン(義務的スキーム);タイ、マレーシア(新興フレームワーク) | 中期(2~4年) |

| PVC/可塑剤原料価格の変動 | -1.3% | アジア太平洋地域全域、特にインド、韓国、輸入依存の東南アジア市場 | 短期(2年以内) |

| セラミックタイルおよび複合フローリングとの競合 | -0.6% | インド、中国の第3層都市、東南アジア市場における価格感応度の高い住宅セグメント | 長期(4年以上) |

| マンションの遮音規制による施工システムコストの増加 | -0.4% | LL40コンプライアンスが求められる日本、韓国、中国のプレミアム開発 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

拡大生産者責任(EPR)義務と循環性仕様が単位当たりコンプライアンス負担を増大

拡大生産者責任(EPR)フレームワークはASEAN全域で厳格化されており、生産者に回収・リサイクルまたはスチュワードシップスキームへの資金拠出を求め、プラスチックバリューチェーンのコンプライアンス義務を増大させています。ベトナムでは、EPR政策に基づきリサイクルまたは国家環境保護基金への財政的拠出が義務付けられており、同様のアプローチが近隣市場のビジネス計画にも影響を与えています。フィリピンでは、EPR法(共和国法第11898号)が大企業に対して段階的に回収義務を設定しており、2028年までに回収率が最大80%まで段階的に引き上げられ、輸入弾性フローリング材の包装・ラベリング・製品スチュワードシップ設計に直接影響しています。オーストラリアの競争規制当局は弾性フローリング向けのResiLoopスチュワードシッププログラムを認可し、回収・リサイクル経路を支援するとともに、多くの仕様策定者がサプライヤーの資格として求める先例を設定しています。これらの変化はPVCに依存するサプライチェーンに新たなコスト項目とプロセス要件をもたらしており、アジア太平洋地域のSPCフローリング市場は公共調達および大企業の持続可能性基準に合わせて製品設計と文書を調整しています。

供給混乱と製油所の制約による原料価格の急騰

PVC樹脂価格および上流の原料コストはグローバルな石油化学サイクルに対して高い感応度を維持しており、エチレン(主にナフサ分解から得られるPVCの主要原料)が生産経済の大きな割合を占めているため、フローリングコストは石油連動の変動リスクにさらされています。2024年には紅海の海上輸送ルートの混乱によりアジア・欧州間のコンテナ輸送時間が推定10~15日延長し、中国および東南アジアからインドや中東などの輸入依存市場へのポリマー輸出のフレートおよび保険コストが増加しました。これらの物流上の圧力は、アジア太平洋地域の石油化学ハブにおける既存の製油所制約や定期的なメンテナンス停止と相まって、PVC樹脂と可塑剤のスポット供給を逼迫させています。大規模なインフラ・機関向け入札では、この変動性が長期固定価格契約の実現可能性を低下させており、投入コストが単一の調達サイクル内で変動する可能性があるため、入札決定の遅延や有効期間の短縮につながっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プレグラウト技術革新によりタイルが支持を獲得

SPCプランクは2025年のアジア太平洋地域SPCフローリング市場において74.71%のシェアで優位を占め、住宅リフレッシュプロジェクト向けの馴染みある木目調の美観とシンプルなクリック施工に支えられています。SPCタイルは2031年にかけてCAGR 8.20%で拡大すると予測されており、セラミックのような外観をグラウトメンテナンスなしで実現するプレグラウト表面技術に助けられ、ウェットルームのリトロフィットや商業用バスルームへの採用が加速しています[4]I4F.COM https://i4f.com/article/gimig-signs-i4f-ceragrout-license-agreement。メーカーは1枚のパネルに2枚のタイルを模した統合グラウトライン表面処理のライセンスを取得しており、レイアウトの複雑さを軽減し、千鳥貼りパターンの施工ステップを削減する可能性があります。ダウンタイムに敏感な市場では、ウェットトレードなしでクリック施工できるタイルが、接着剤を使用するセラミックの実用的な代替品となっており、これがアジア太平洋地域のSPCフローリング市場がバスルーム、エントランス、その他のウェットゾーンで拡大を続ける主な理由です。製品ラインが新しいサイズとフィニッシュに広がるにつれ、タイルフォーマットのSPCはオープンプランスペースや隣接する部屋全体でプランク施工と並んでデザインの連続性を向上させています。

日本と韓国では遮音コンプライアンスが製品選択の中心であり、LL40またはLL45基準を満たすウェットエリアタイルフォーマットが集合住宅リトロフィットの定番となりつつあります。デベロッパーは、騒音伝達が建物管理組合によって規制されている縦型居住環境での衝撃音管理のために、統合フォームパッド付きのより重く高密度なコアを好む傾向があります。プロジェクトマネージャーにとって、解体なしに既存の表面の上にSPCタイルをフローティングシステムとして施工できることは、労働と時間を削減し、材料コストのわずかな差よりも重要な場合があります。これらの技術的・実用的な特徴が積み重なるにつれ、タイルはより多くのウェットルーム仕様を獲得しています。同時に、プランクはアジア太平洋地域のSPCフローリング市場全体でリビングエリア、廊下、寝室を引き続き支配しています。その結果、タイルがプランクを補完してメンテナンスが少なく工期が短い均一な美観を実現する明確な2フォーマット戦略が生まれています。

製品厚み別:プレミアム遮音性が超厚型の採用を促進

5.1~6.0mmの厚みカテゴリーは2025年の売上の35.40%を占め、プレミアム吸音層なしで標準的な剛性を必要とする住宅オーナーや建設業者にとってコストと取り扱いのバランスが取れた選択肢として機能しています。オーバーレイリトロフィットでは、部屋間の許容誤差が厳しいマンションで特に、ドアや敷居の高さが嵩上げを制限する場合に薄い4.0~4.5mm製品が好まれます。多くのサプライヤーは、日常的な住宅性能ニーズを満たす安定したコアと保護摩耗層備えた中厚みSKUを最適化しており、アジア太平洋地域のSPCフローリング市場全体でこのセグメントの数量を維持しています。住宅施工業者は、遮音制約が中程度の場合に5.0~5.5mmを標準仕様リストに維持する理由として、予測可能なクリック性能と低いコールバック率を挙げています。中国とベトナムのサプライチェーンが拡大するにつれ、ほとんどの販売業者はこの厚みレンジで地域市場の価格帯とデザインの多様性のバランスを取るために豊富な品揃えを維持しています。

6.5mm超の超厚型フォーマットは、事前取り付けIXPEまたはEVAパッドを好む日本と韓国の厳格な床衝撃音要件に支えられ、2031年にかけてCAGR 8.57%で成長すると予測されています。多くのマンション管理組合や不動産管理者は交換時にLL40またはLL45相当を義務付けており、これにより仕様策定者は衝撃伝達を制御するために高密度コアと厚い下地材層を持つ製品へと誘導されます。統合パッド付きのプレミアム6.5~7.0mmプランクは、一般的なマンション規則を満たすIICおよびSTC評価を宣伝することが多く、アジア太平洋地域のSPCフローリング市場内でバイヤーをより高付加価値のSKUへとシフトさせています。6.0~6.5mmティアは、予算がより限られており遮音基準がそれほど厳格でない場合の実行可能な中間選択肢として残っています。それでも、規制の勢いは高層建築における交換を高い厚みへと傾けています。その結果、メーカーはこのプレミアム需要プロファイルに対応するためにパッド取り付けラインとより高密度なコア配合への投資を続けています。

エンドユーザー別:迅速なリフォーム需要が商業用需要を牽引

住宅用は2025年の売上の64.17%を占め、インド、中国、東南アジアの大規模都市圏における一戸建て住宅、マンション、賃貸集合住宅のアップグレードでの着実な採用を反映しています。購入者はキッチンとバスルームの防水性と清掃のしやすさを優先することが多く、プランクデザインは無垢材やセラミックよりも低い施工・ライフサイクルコストで木材の外観を再現します。アジア太平洋地域のSPCフローリング市場は、居住中のユニットでリノベーションを迅速に完了したいオーナーの要望から恩恵を受けており、これはフローティングのクリックロックシステムと馴染みのあるDIY技術と合致しています。供給が拡大しリードタイムが短縮されるにつれ、住宅チャネルは予算とプレミアムの両方のニーズを満たす様々なデコールと摩耗層を持つより広い品揃えを提供しています。これらの消費者向けのシフトは、集合住宅の入れ替わりとキッチン・バスルームのリノベーションが活発な主要アジア太平洋都市全体での住宅用の優位性を強化しています。

商業用は、医療、ホスピタリティ、小売が重い日常用に耐える低メンテナンスで耐久性のある仕上げにアップグレードするにつれ、2031年にかけてCAGR 9.24%で成長すると予測されています。医療施設の運営者は感染管理ワークフローのためのグラウトフリーでシームレスな表面を重視し、ホテルはゲスト滞在間の迅速なリフレッシュサイクルをサポートするために弾性仕上げに依存しています。小売・オフィスの共用エリアでは、チッピングやグラウト変色を避け、高視認性の通行ゾーンでの清掃を簡素化するために剛性コアフロアを指定するケースが増えています。ファストフードレストランやフランチャイズ小売プログラムは一夜の工期で施工でき翌日に再開業できるため、硬化時間を要するウェットトレードと比較して収益損失を削減します。長期的には、これらの実用的なプロジェクト経済性がアジア太平洋地域のSPCフローリング市場の地域全体の商業リノベーション予算におけるシェア拡大を助けています。

施工方法別:クリックロックシステムが首位を維持

インターロッキング/クリックロックSPCフローリングは2025年のアジア太平洋地域市場の84.55%を占めました。その強固な地位は、プロの施工業者と住宅オーナーの両方に適したプロジェクト時間を削減するシンプルな施工プロセスから生まれています。このシステムは接着剤や長い硬化時間なしに多くの既存の下地の上に施工でき、中国、インド、東南アジアの都市住宅市場でのリノベーション作業を迅速化するのに役立っています。日本では、統合型吸音下地材を備えたフローティングシステムがマンションの遮音要件にも適合しており、高層住宅プロジェクトでの使用を支援しています。このセグメントの大きなシェアは施工業者の習熟度も反映しており、主要なアジア都市の多くのフローリングチームがすでにクリックロック製品を中心としたツール、労働計画、施工方法を使用しています。

接着剤塗布型SPCとルーズレイフォーマットは特定の商業ニーズに対応していますが、施工に通常より長い時間がかかり、より高い労働・材料コストを伴うため、より小さなシェアを占めています。これらのフォーマットは、転がる荷重と絶え間ない交通の下でより強い継ぎ目の安定性が重要な空港、病院、コンベンションセンター、その他の重使用スペースで引き続き関連性を持っています。一部のサプライヤーは、施工速度よりもストレスポイントでの耐久性が重要なオフィス、モール、ホテルロビー向けに接着剤塗布型SPCを引き続き位置付けています。同時に、事前取り付け吸音下地材がクリックロックシステムの魅力を強化しており、特に簡単な施工とより良い遮音性の両方を必要とするプロジェクトで効果を発揮しています。この追加の利便性は、バイヤーがより速く施工でき仕様化しやすいフローリングソリューションを求める中で、クリックロック製品が優位を維持するのに役立っています。

流通チャネル別:デジタルプラットフォームが来の小売マークアップ層を破壊

B2C小売は2025年の売上の33.24%を占め、住宅オーナーや小規模施工業者に対して対面での製品発見、デザインコンサルテーション、即時入手可能性を提供するホームセンターと専門店が中心となっています。地域の販売業者はまた、信用条件、配送調整、現場でのトラブルシューティングの信頼できるハブとして機能し、アジア太平洋地域のSPCフローリング市場全体の中小規模プロジェクトにおける役割を強化しています。ブランドが品揃えを拡大し、より良いEIRテクスチャーと耐久性トップコートでディスプレイウォールをリフレッシュするにつれ、買い物客はオプションを並べて比較し、施工に関するガイダンスを得ることができます。この店舗ベースのモデルは、当日受け取りと対面サポートが住宅リフォームのコンバージョンを促進する多くの都市で依然として不可欠です。アジア太平洋地域のSPCフローリング市場は、デジタルチャネルが台頭する中でも強力な小売フットプリントに依存し続けています。

オンライン流通は最も成長の速いチャネルであり、2031年にかけてCAGR 11.53%を記録しています。これはeコマースプラットフォームがリッチメディアツールを拡大し、かさばる商品の配送ネットワークを改善しているためです。ダイレクト・トゥ・コンシューマーの販売業者は、ビジュアライゼーション、明確な仕様シート、ドア・ツー・ドアの物流が初めての購入者の複雑さを軽減し、ブランド間の価格透明性をサポートする方法を示しています。一部のメーカーはベトナムや中国から住宅の工事現場に直接出荷しており、従来のチャネルの多層流通と比較して着地コストを削減しています。インド、タイ、インドネシアの若い住宅オーナーがモバイルファーストの購買とシンプルな支払いプランを採用するにつれ、アジア太平洋地域のSPCフローリング市場は購買者のジャーニー全体でより深いデジタルエンゲージメントを見せています。長期的な効果は、コンサルテーションとサンプリングにおける店舗ベースの強みがオンラインのリーチと配送効率を補完する、よりバランスの取れたチャネルミックスです。

地域分析

中国は2025年の最大の国別市場であり、広範な製造フットプリントと、多くの住宅シナリオで防水クリックロック施工を好む堅調な国内リノベーション活動に支えられています。河北省・江蘇省の確立されたメーカーからの進化する製品ポートフォリオは、地域バイヤーの選択肢を拡大しながら近隣地域への輸出能力を強化しています。中国の消費者は、より高い摩耗層と高密度コアを組み合わせたオーク材やその他のテクスチャーデコールへの嗜好が高まっており、このトレンドはより耐久性が高く低VOCの素材へのシフトと一致しています。貿易リスクを分散し物流オプションを改善するために、複数のメーカーが中国とベトナムに二重拠点を運営しており、アジア太平洋地域のSPCフローリング市場が政策変更や港湾混雑に対してより良い位置に置かれています。これらの複合的な優位性は、地域の剛性コアセグメントにおける需要と供給のハブとしての中国の役割を強化しています。

インドは2031年にかけて最も成長の速い国となると予測されており、都市化、住宅プログラム、マンションやヴィラにおける防水フローティングフロアへの消費者のシフトによって推進されています。2026年には、供給混乱と地政学的緊張がPVC原料コストを上昇させ、インドの弾性フローリングバリューチェーンにおける調達と価格安定性への注目が高まりました。アジア太平洋地域のSPCフローリング市場は、リビングゾーンでのセラミックと比較して迅速でほこりの少ないリトロフィットと温かみのある足触りを好むインドの住宅オーナーからの需要を取り込んでいます。主要都市圏でのマンションリノベーションが加速するにつれ、仕様策定者や販売業者はウェットトレードの複雑さなしにバスルーム、キッチン、エントランスに対応するSPCレンジを追加し続けています。これらのシフトは、予測期間を通じてアジア太平洋地域のSPCフローリング市場のコア成長エンジンとしてのインドの役割を持続させています。

日本と韓国はプレミアムミックスとより厳格な遮音コンプライアンスを示しており、高層マンションのリトロフィット向けに事前取り付けパッド付きの6.5~7.0mm製品の採用を促進しています。建物管理組合の規則は交換時にLL40またはLL45性能を要求することが多く、これにより床高を過度に高めることなく衝撃音と空気伝播音のベンチマークを満たせる剛性コアオプションに絞られます。東南アジアは生産・輸出プラットフォームとして成長を続けており、ベトナムは北米・欧州向け受注に向けた先進クリック技術への投資と月間生産量の増加から恩恵を受けています。オーストラリアとニュージーランドでは、国家競争規制当局が認可したResiLoopスチュワードシッププログラムによって循環性への関心が支えられており、使用後ソリューションを重視する商業仕様に情報を提供しています。これらの地域固有の要因が合わさって、2031年にかけてのアジア太平洋地域のSPCフローリング市場の成長プロファイルと製品ミックスの選択を形成しています。

競合ランドスケープ

アジア太平洋地域のSPCフローリング市場は依然として中程度の競争状態にあり、多くの中国・ベトナムベースのOEMがプライベートラベルおよび輸出アカウントに供給する一方、地域ブランドはロッキング特許だけでなくデザイン、摩耗層、吸音パッドで競争しています。規模の大きいメーカーは調達と自動化の優位性を得て単位当たりコストを削減しており、河北省とハイフォンでの最近の工場投資は生産能力主導の競争力への継続的なコミットメントを示しています。バイヤーは予測可能な納期スケジュールにますます高いプレミアムを置いており、これはASEAN貿易回廊全体で二国間フットプリントとより強力な物流ネットワークを持つサプライヤーに有利に働きます。これらの運営能力が広がるにつれ、アジア太平洋地域のSPCフローリング市場はより厳格なサービスレベルと迅速な製品リフレッシュサイクルを見せており、品揃えをエンドマーケットの嗜好に合わせています。

技術ライセンスはクリックシステムを広く民主化しており、サプライヤーは現在、タイルフォーマットパネルにおける表面革新、耐傷性、統合グラウト美観によって差別化しています。製品マネージャーはまた、パッド取り付けラインを拡大し、存在する新興スチュワードシップフレームワークに参加することで、日本、韓国、オーストラリアの遮音・循環性への期待に応えています。並行して、ダイレクト・トゥ・コンシューマーのeコマースは着地コストを圧縮し透明な価格設定をサポートする注目すべき商業戦略であり、特にDIY施工に慣れた住宅オーナーにとって有効です。これらのシフトは、デザインの幅広さ、物流の信頼性、コンプライアンスへの準備がコアな差別化要因として浮上する中で、アジア太平洋地域のSPCフローリング市場での企業の競争方法を定義し続けています。

最近の戦略的動向はこの軌道を強化しています。DECNOは河北省の多機能生産拠点を拡張し、生産量を増加させ高級SPCフォーマットをサポートしています。CFLはベトナムに新施設を稼働させ、調達を多様化し主要海外市場への輸送ラインを短縮しています。i4FはCeraGrout表面技術を主要メーカーにライセンス供与し、ウェットトレードを削減し施工を迅速化するプレグラウトSPCタイルを実現しています。StarsPlas は地域の販売業者がSPC生産を地域化し運転資本リスクを低減できるファイナンスオプションを含むターンキー押出ソリューションを提供し続けています。これらの動向が合わさって、アジア太平洋地域のSPCフローリング市場がスピード、信頼性、差別化された製品性能を評価する競争フィールドを形成しています。

アジア太平洋地域の石塑複合材(SPC)フローリング産業リーダー

CFL Flooring (Creative Flooring Solutions)

Power Dekor Group

Novalis Innovative Flooring

DECNO GROUP Ltd.

LX Hausys (HFLOR)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:ブラジルのセラミックタイルメーカーであるBiancogresは、新しいSPC生産ラインにVälinge Innovationの2G PROメカニカルロッキングシステムを採用し、サンパウロで開催されたExpo Revestir 2026(3月9日~13日)でClicadosコレクションを発表しました。この開発はアジア太平洋地域外で発生しましたが、Välingeの技術ライセンスモデルはグローバルなSPC製造基準に影響を与えており、2G PROシステムの効率性と耐久性の特徴は、クリックロック性能の差別化を求めるアジア太平洋地域のメーカーによって最終的に採用される可能性がありす。

- 2025年5月:17の主要製品サプライヤーに支援されたメルボルンを拠点とするResiLoopイニシアチブは、大メルボルン圏で年間約1,250万平方メートル発生する弾性フローリング廃棄物を対象としたフローリング廃棄物リサイクルプログラムを開始しました。このスキームは、登録された施工業者ネットワークを通じて商業・住宅施工からの未使用の端材を回収し、ビクトリア州のメーカーであるThink Manufacturingが廃棄物を耐久性のある庭の縁取り製品に加工しています。

アジア太平洋地域の石塑複合材(SPC)フローリング市場レポートの調査範囲

| SPCタイル |

| SPCプランク |

| 4.0~5.0mm |

| 5.1~6.0mm |

| 6.1~6.5mm |

| 6.5mm超 |

| 自己接着型 |

| 接着剤塗布型 |

| インターロッキング/クリックロック |

| その他 |

| 住宅用 |

| 商業用 |

| B2C/小売 | ホームセンター |

| フローリング専門店 | |

| オンライン | |

| 地域の金物店(非組織化市場) | |

| その他の流通チャネル | |

| B2B/施工業者 |

| インド |

| 中国 |

| 日本 |

| オーストラリア |

| 韓国 |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) |

| その他のアジア太平洋地域 |

| 製品タイプ別 | SPCタイル | |

| SPCプランク | ||

| 製品厚み別 | 4.0~5.0mm | |

| 5.1~6.0mm | ||

| 6.1~6.5mm | ||

| 6.5mm超 | ||

| 施工方法別 | 自己接着型 | |

| 接着剤塗布型 | ||

| インターロッキング/クリックロック | ||

| その他 | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | B2C/小売 | ホームセンター |

| フローリング専門店 | ||

| オンライン | ||

| 地域の金物店(非組織化市場) | ||

| その他の流通チャネル | ||

| B2B/施工業者 | ||

| 地域別 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| その他のアジア太平洋地域 | ||

レポートで回答される主要な質問

アジア太平洋地域のSPCフローリング市場の2031年にかけての成長見通しは?

アジア太平洋地域のSPCフローリング市場規模は、防水性能、迅速な施工、中国とベトナム全域での広範な生産能力に支えられ、2025年の39.8 ビリオン 米ドルから2031年には69.3 ビリオン 米ドルへとCAGR 9.76%で拡大する見込みです。

アジア太平洋地域でリードしている製品タイプと最も成長が速い製品タイプはどれですか?

SPCプランクが2025年の最大シェアをリードし、SPCタイルはウェットエリアのアップグレードを簡素化するプレグラウトのクリックインタイルシステムにより2031年にかけて最も速く成長しています。

日本と韓国の遮音規制はSPCの厚み選択にどのような影響を与えていますか?

LL40やLL45などのマンション遮音要件は、仕様策定者を事前取り付けパッド付きの6.5~7.0mm製品へと誘導し、高層リトロフィットにおけるプレミアム採用を高めています。

メーカーはリードタイムを改善するためにどこでSPC生産能力を地域化していますか?

ベトナムと中国北部が主要ハブであり、ハイフォンと河北省の新施設が調達を多様化し、輸送時間を短縮し、関税に敏感なルートをサポートしています。

アジア太平洋地域全体で剛性コアフロアの商業採用を促進しているものは何ですか?

医療、ホスピタリティ、小売のアップグレードは、予測可能な清掃が可能な耐傷性のグラウトフリー表面に依存しており、多くのプロジェクトは居住中のスペースでのSPCの迅速な工期を重視しています。

EPRとスチュワードシッププログラムは弾性フローリングの調達をどのように形成していますか?

ASEAN全域とオーストラリアの政策は回収・リサイクルソリューションを要求または奨励しており、サプライヤーに循環性の経路を文書化し製品設計とラベリングを調整することを求めています。

最終更新日: