オーストラリア コワーキングオフィススペース市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

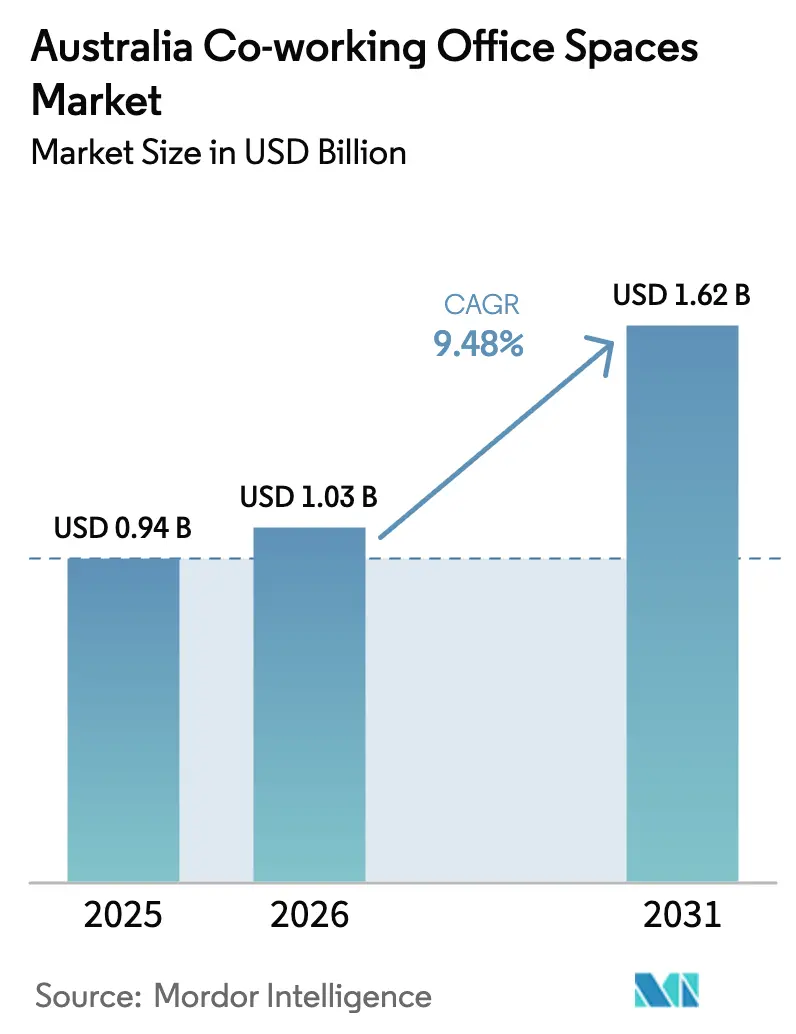

| 基準年の市場規模 (2025) | 0.94 十億米ドル |

| 市場規模 (2026) | 1.03 十億米ドル |

| 市場規模 (2031) | 1.62 十億米ドル |

| 成長率 (2026 - 2031) | 9.48% CAGR |

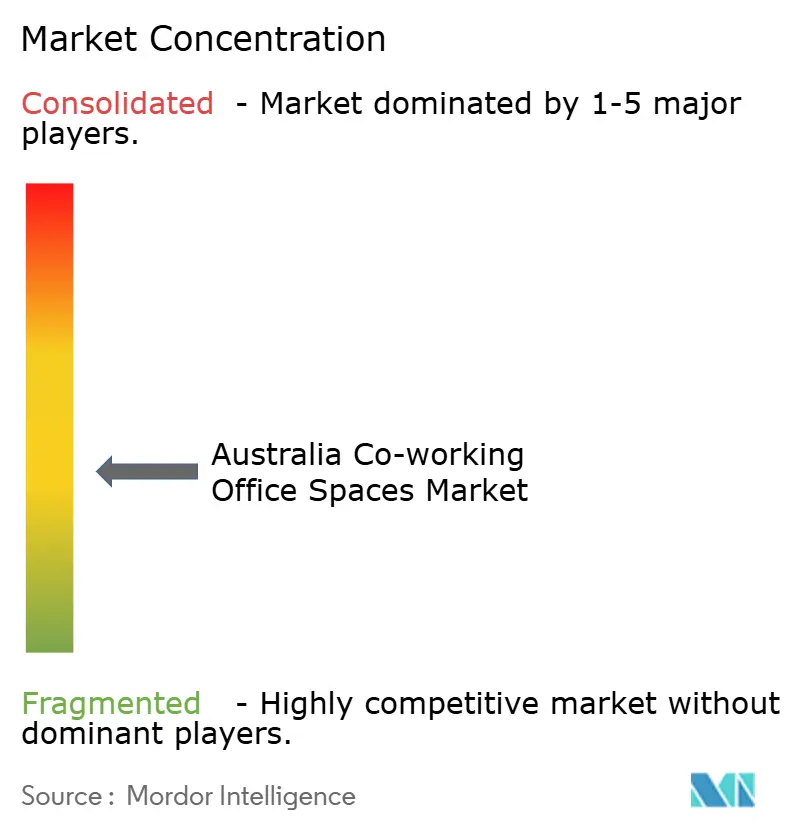

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア コワーキングオフィススペース市場分析

オーストラリア コワーキングオフィススペース市場規模は2025年に9.4 ビリオン 米ドルと評価され、2026年の10.3 ビリオン 米ドルから2031年には16.2 ビリオン 米ドルに達すると推定されており、予測期間(2026年~2031年)においてCAGR 9.48%で成長する見込みです。

企業およびSMEは現在、フレキシブルスペースを不動産戦略の中核要素として位置づけ、短期コミットメントを活用して変動する人員数に合わせて占有コストを調整しています。ハイブリッドワークは衰退するどころか定着しており、2024年には雇用されているオーストラリア人の36%が在宅勤務を行い、管理職および専門職の59%がリモートまたはハイブリッドの勤務形態を採用しています[1]オーストラリア統計局、「在宅勤務」、abs.gov.au。その結果、家主は事業者と提携して未活用のCBDフロアをターンキー型スイートに転換し始めており、郊外のノードは長距離通勤を避ける労働者からの需要を吸収しています。金融引き締めおよび高騰するフィットアウトコストが利益率を圧迫していますが、大規模施設のスケールメリットとアメニティ充実型スペースへの根強い需要が、需要見通しの底堅さを維持しています。

主要レポートのポイント

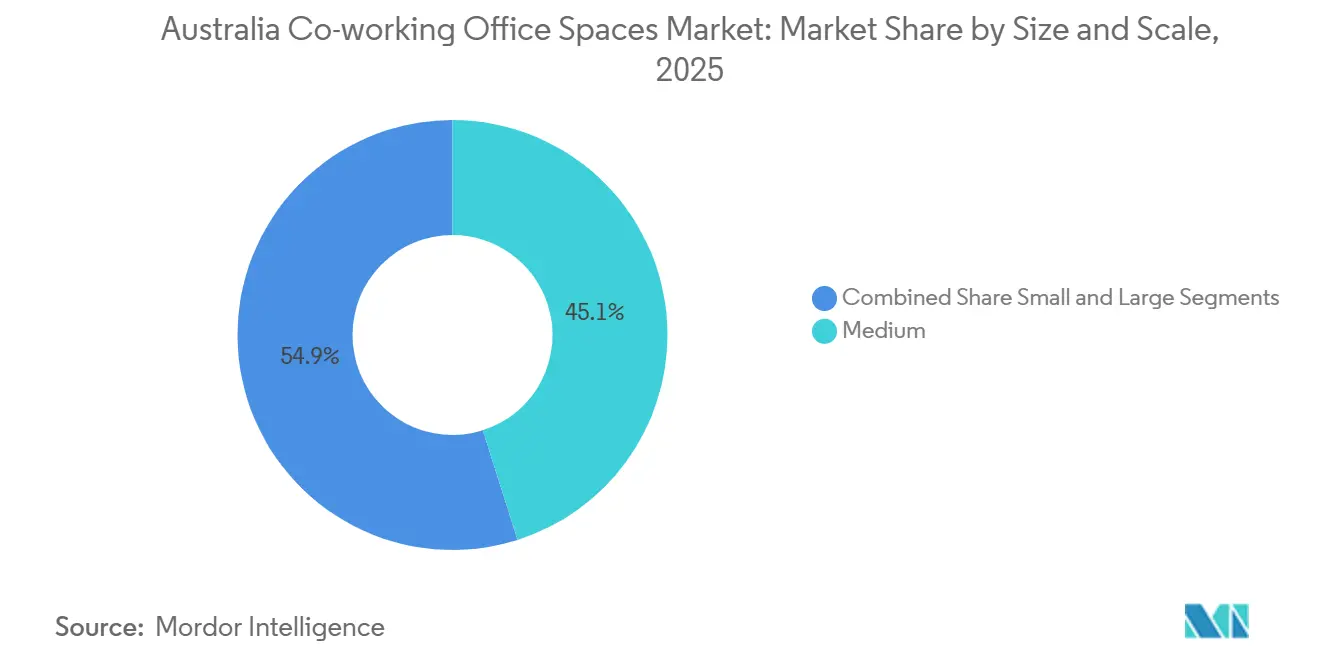

- 施設の規模・スケール別では、中規模スイートが2025年のオーストラリアのコワーキングオフィススペース市場シェアの45.1%を占め、大規模施設は2031年までに10.78%のCAGRで拡大する見込みです。

- セクター別では、情報技術・ITESが2025年に32.4%の収益シェアでトップとなり、BFSIは2031年までに11.01%のCAGRで最も速い成長を記録すると予測されています。

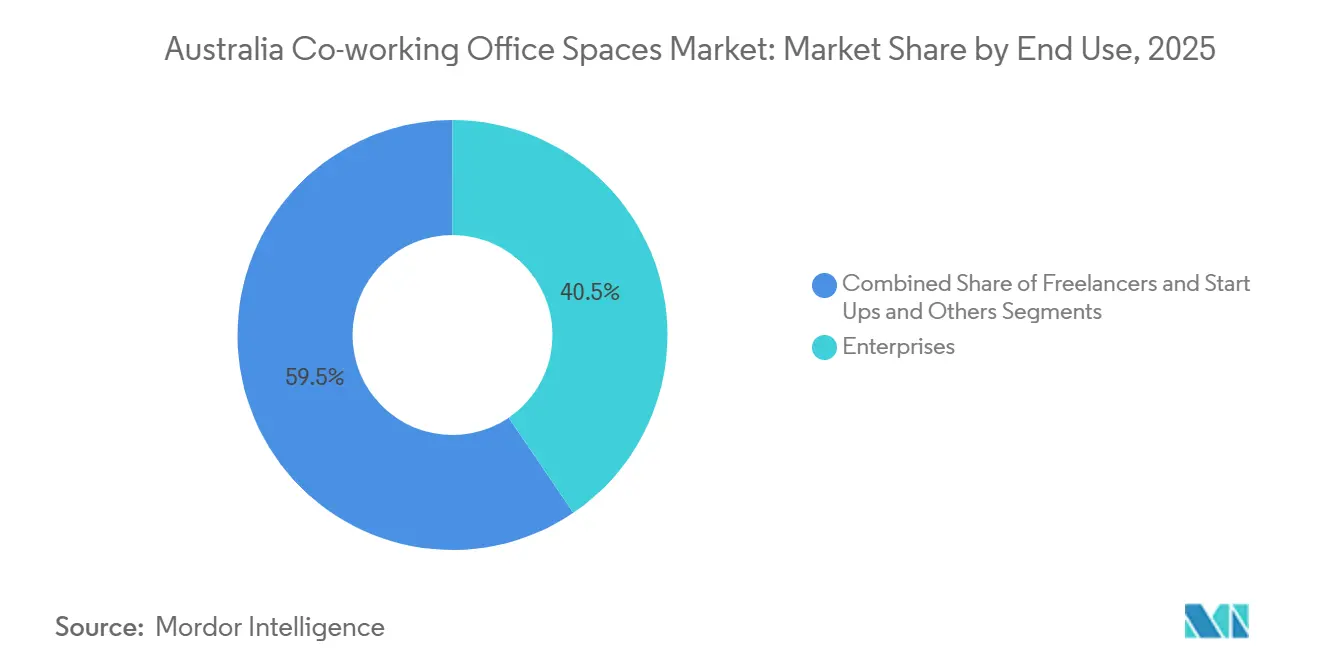

- エンドユース別では、企業が2025年の需要の40.5%を占め、スタートアップおよびその他の小規模テナントは政府のイノベーションハブおよびベンチャーキャピタルの流入を背景に11.33%のCAGRで成長する見込みです。

- 地域別では、シドニーが2025年に41.3%のシェアを保持し、ブリスベンは低い占有コストおよび州が支援するテクノロジー地区に支えられ、11.59%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストラリア コワーキングオフィススペース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シドニーおよびメルボルンにおけるフレキシブルなコワーキングモデルへの需要を促進するハイブリッドワークの普及 | 2.1% | シドニーおよびメルボルン、ブリスベンへの波及 | 中期(2〜4年) |

| 政府のイノベーションハブに支援されたスタートアップおよびSMEエコシステムの拡大 | 1.8% | 主要都市および地域ハブへの集中を伴う全国規模 | 長期(4年以上) |

| 従業員の通勤時間短縮を目的とした郊外コワーキングセンターへの需要増加 | 1.5% | シドニー、メルボルン、ブリスベンの郊外外縁部 | 短期(2年以内) |

| ウェルネス重視、サステナブル、テクノロジー対応の職場環境への選好 | 1.3% | 主要都市のプレミアム市場 | 長期(4年以上) |

| テクノロジー、教育、クリエイティブセクターによる積極的な採用 | 1.2% | シドニー、メルボルン、ブリスベンのテクノロジーコリドー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイブリッドワークの定常化により企業およびSMEがフレキシブルな短期コミットメントスペースへ移行

リモートおよびハイブリッドの勤務形態は、緊急措置ではなく標準的な方針として定着しています。オーストラリア統計局のデータによると、2024年には全従業員の36%および管理職・専門職の59%が在宅勤務を行っています。そのため、雇用主はすべてのデスクが毎日埋まることを前提とせず、コラボレーションおよびクライアント対応のためにオフィスを設計しています。フレキシブルプロバイダーは、違約金なしで四半期ごとに座席数を調整できるため恩恵を受けていますが、同じ柔軟性が高い解約率と短期契約を招いています。事業者はコミュニティプログラムおよびデータ分析への投資によって定着率を高めることで対応しています。全体として、ハイブリッドワークの継続的な普及がオーストラリアのコワーキングオフィススペース市場への持続的な需要の流れを支えています。

未活用のCBDフロアをマネージドフレックススイートに転換する家主との提携

2025年の全国オフィス空室率は15.2%に達し、30年ぶりの最高水準となりました[2]ビクトリア州議会、「立法評議会ハンサード 2025年12月2日」、parliament.vic.gov.au。家主は単一テナントのリースを待つのではなく、より小さなスイートに区画し、フィットアウト、スタッフィング、メンバーサービスを管理するフレックス専門業者と提携しています。この取り決めにより、オーナーは表面上の賃料を維持しつつ、事業者は多額の初期資本なしにプライムアドレスへのアクセスを得ることができます。シドニーおよびメルボルンのCBD周辺では、複数のBグレードタワーがすでにこの方法で再ポジショニングされています。ジョイントベンチャーのテンプレートが成熟するにつれ、同様の転換がブリスベンおよびパースにも展開されており、短期的な供給を増加させると同時に、オーストラリアのコワーキングオフィススペース市場の長期的なアドレサブルプールを拡大しています。

サンベルトおよび郊外ノードの成長がハブアンドスポークネットワークを可能にする

長距離通勤を拒む人材と低賃料を求める雇用主が、需要を郊外ビジネス地区へと誘導しています。パラマタは現在80,000人の労働者を擁し、5年以内に173,000件の雇用が予測されています。フォーティテュードバレーのザ・プレシンクトは、初期段階の企業に対して20平方メートルからのフレキシブルリースを提供しています[3]クイーンズランド州政府、「ザ・プレシンクト」、qld.gov.au。企業はクライアントミーティング用のCBDフラッグシップアドレスを維持しながら、日常業務を郊外の拠点に配置し、オーバーヘッドを削減しつつ企業文化を維持しています。都市圏内に複数のノードを展開する事業者は、このハブアンドスポーク型ワークフローの両端を取り込み、オーストラリアのコワーキングオフィススペース市場におけるシェアを拡大することができます。

スタートアップおよびクリエイティブエコシステムが小規模アメニティ充実型オフィスへの需要を持続させる

政府支援の地区が創業者、投資家、研究者の密集したクラスターを育成しています。シドニーのテックセントラルは6平方キロメートルにわたり、160,000人以上の学生とグローバルテックブランドを擁しています。メルボルンコネクトはメルボルン大学キャンパス内に2,200平方メートルのグリーン認定コワーキングスペースを提供しています。これらのエコシステムはネットワーク効果をもたらし、稼働率を高め、資本およびメンタリングへの近接性に対してプレミアム料金を請求することを可能にします。長期的には、人材と資金の複利的な蓄積により、オーストラリアのコワーキングオフィススペース市場に参入するテナントの安定したパイプラインが確保されます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 高い 金利と採用の鈍化 | -1.9% | 全国規模、 シドニーおよびメルボルンで最も顕著 | 短期 (2年以内) |

| フィットアウトおよび 運営コストの上昇 | -1.5% | 全国規模、 CBDサイトで最大の負担 | 中期 (2〜4年) |

| 競争の激化 と価格値引き | -1.1% | シドニー、メルボルン、ブリスベンのCBD | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

高金利と採用鈍化が解約率の上昇と在籍期間の短縮をもたらす

オーストラリア準備銀行は2022年半ば以降13回の利上げを経て、2024年12月に政策金利を4.35%に据え置きました。高い借入コストと低調な採用活動により、企業は拡張を先送りし、年間メンバーシップよりも月次メンバーシップを選好するようになっています。契約期間が短縮し、解約率が上昇することで、事業者は稼働率を維持するだけで営業費用を増加させることを余儀なくされています。影響は賃料水準が最も高いシドニーおよびメルボルンで最も顕著です。フレキシブルな条件は依然として魅力的ですが、マクロ経済環境がオーストラリアのコワーキングオフィススペース市場の近期収益軌道を抑制しています。

フィットアウト、テナント改善、および運営コストがユニットエコノミクスを圧迫

建設コストは2020年から2023年にかけて30%上昇し、卸売電力料金は2023年に20〜25%急騰しました。現代のメンバーはウェルネスルーム、スマートアクセス、高性能空気品質管理も求めており、資本集約度をさらに押し上げています。小規模事業者はこれらのアップグレードへの資金調達に苦労し、損益分岐点到達までの期間が長期化しています。大規模プレイヤーは設計の標準化と調達の一括化で対抗していますが、それでも不安定な材料価格と戦っています。事業者がスケールまたはコスト転嫁メカニズムを確保しない限り、コストインフレはオーストラリアのコワーキングオフィススペース市場の収益性を希薄化させるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施設の規模・スケール別:中規模スイートが優位、大規模施設が勢いを増す

中規模施設は2025年のオーストラリアのコワーキングオフィススペース市場の45.1%を占め、このシェアはフレキシブルな枠組みの中で企業文化を維持できる2,000〜10,000平方メートルのフロアに対する企業の選好を裏付けています。これらのスイートはブランド入口、セキュアなサーバールーム、専用ミーティングゾーンを備え、長期リースなしに機密保持ニーズを満たしています。事業者はプライベートゾーンと共有ラウンジのバランスを取ることで稼働率を高め、活気を維持しています。中規模フォーマットはまた、フロアプレートが小さいながらも一体感のあるチームには十分な広さを持つ郊外の需要プロファイルにも合致しています。

大規模施設は2031年までに10.78%のCAGRで拡大する見込みであり、家主がタワー全体をマネージドフレックスストックに転換するにつれ、規模区分の中で最も速い成長率となっています。テクノロジーインフラ、コンシェルジュサービス、ウェルネスアメニティがより多くのデスクに分散されることでユニットコストが低下し、収益の安定性が向上します。このスケールアドバンテージは、電力および人件費が上昇する中で重要性を増しています。大規模サイトはAI搭載の予約システムを統合することもでき、2025年にはナレッジワーカーの週次オフィスAI利用率が46%に上昇したことから、これは不可欠な機能となっています。総じて、規模の二極化は都市中心部のフラッグシップと地方の中規模スイートの両方を展開できる事業者に有利に働き、大都市圏ネットワーク全体でオーストラリアのコワーキングオフィススペース市場規模の取り込みを拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

セクター別:ITおよびITESがリード、BFSIは銀行の規模縮小に伴い加速

情報技術・ITESは2025年のオーストラリアのコワーキングオフィススペース市場の32.4%のシェアを占め、大学地区およびベンチャーキャピタルコリドー周辺の密集した人材クラスターに支えられています。ソフトウェア企業はプラグアンドプレイ型光ファイバー、クリエイティブなフィットアウト、フィットアウトの遅延なしに人員を3倍にできる能力を高く評価しています。また、ミートアップやハッカソンを直接玄関先に呼び込むイベントプログラミングも採用活動の強化に貢献しています。

銀行および保険会社は、レガシーの床面積を削減してプロジェクトチームをフレックススペースに移行させるにつれ、2031年までに11.01%のCAGRを記録する見込みであり、セクター別で最高の成長率となっています。厳格な気候開示規制により、BFSIテナントはNABERS評価5.5以上の建物を求めており、多くのコワーキング事業者がすでにプライムスイートを保有しているセグメントです。グリーン供給が依然として不足している中(2025年に全国ストックの28%のみがNABERS基準を満たした)、適合タワーの事業者は安定した複数年のBFSI契約を獲得できます。このミックスはセクターの多様化を深め、オーストラリアのコワーキングオフィススペース市場全体のキャッシュフローを安定させます。

エンドユース別:企業が需要を下支え、スタートアップが成長を牽引

企業は2025年のエンドユーザー需要の40.5%を占め、50席を超える座席クラスターと平均12ヶ月を超える契約期間で収益を下支えしています。大企業はフレックススペースを活用して新たな地域をテストし、オーバーフローを管理し、クライアントに近い場所でプロジェクトスプリントを実施しています。セキュリティ、ESGコンプライアンス、データプライバシーに関するプレミアム要件により、スマートビルディング認証とオンサイトスタッフを備えた建物への支払い意欲が高まっています。

スタートアップおよびその他の小規模テナントは、シドニー、メルボルン、ブリスベンを中心とした州支援のインキュベーターおよびベンチャーファンドに支えられ、2031年までに11.33%のCAGRで成長すると予測されています。テックセントラルの国際ランディングパッドは最大4ヶ月の補助金付きメンバーシップを提供し、参入障壁を低下させています。コミュニティイベント、メンターセッション、投資家向けデモデーが多くの初期段階のベンチャーを忠実な長期メンバーに転換しています。フリーランサーおよびマイクロビジネスは一人当たりの収益は低いものの、その総量が日中の座席を埋め、デイパスやイベントなどの付随収益ストリームを生み出し、オーストラリアのコワーキングオフィススペース市場のアクセス可能なプールを拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

地域分析

シドニーの長年にわたる優位性は、深いベンチャーキャピタルプールと大規模テクノロジーテナントに支えられています。テックセントラル地区だけで160,000人以上の学生と150の研究機関が地域の人材パイプラインに供給されており、経済的な逆風にもかかわらずプレミアムデスク料金を維持しています。郊外コリドーが都市圏の範囲を拡大しており、パラマタは現在80,000人の労働者を擁し、5年以内に173,000件の雇用に達すると予測されています。オーストラリア放送協会などの大企業がこれらのサテライトノードを認証し、週3〜4日出社するスタッフの通勤負担を軽減しています。

クイーンズランド州の州都は差を縮めています。フォーティテュードバレーのザ・プレシンクトは20平方メートルからのターンキー型スイート、会議室、創業者と企業スカウトを引き付けるキュレーションされたイベントカレンダーを提供しています。低い実効賃料、防衛・エネルギープロジェクトへの近接性、強い人口増加が11.59%のCAGR予測に結びついています。クロスリバーレールから道路整備に至るインフラの勢いが、企業に北部サテライトの設立をさらに促し、オーストラリアのコワーキングオフィススペース市場のフットプリントを拡大しています。

メルボルンはクリエイティブ産業と研究開発能力を背景に底堅さを維持しています。メルボルンコネクトは2,200平方メートルの6スターグリーンスターコワーキングスペースを提供し、企業のESG要件に合致しています。2025年に開通したメトロトンネルは週1,000本の鉄道サービスを増強し、CBDコワーキングハブへのアクセスを改善し、日中の来訪者数を増加させています。パースおよび地方都市は段階的な成長に貢献しています。ECUシティキャンパスは数千人の学生とスタッフをパースCBDに移動させ、プロジェクトラボとスタディラウンジへの新たな需要を支えます。ジーロング、ニューカッスル、ゴールドコーストは低賃料とライフスタイルの魅力を求める企業を取り込み、オーストラリアのコワーキングオフィススペース市場を特徴づける多極的な地図を完成させています。

競争環境

グローバル、ナショナル、ニッチの各オペレーターがオーストラリア全土で稼働率をめぐって競い合っています。IWGは拠点数において最大のネットワークを維持していますが、Hub AustraliaやWOTSOなどの国内ブランドは地元パートナーシップを活用してアンカーテナントを獲得しています。WeWorkの撤退を目の当たりにした多くの不動産オーナーは、現在、自社フレックスブランドを立ち上げ、内装コストの上昇メリットを享受しながら第三者リースを回避しています。このオーナーオペレーターモデルは、ホスピタリティの質、サステナビリティの信頼性、またはデータ駆動型スペース管理によって差別化できない限り、独立系プロバイダーにとって脅威となっています。

戦略的投資は、このセグメントのキャッシュフローの持続性に対する信頼を示しています。CBREによる2025年のIndustriousの残り60%の買収は、コワーキングをグローバルエージェンシープラットフォームに組み込み、オーストラリア コワーキングオフィススペース市場に対する長期的な機関投資家の見方を強化しました。一方、Mirvacは統合ビルディングプラットフォームを展開し、建物センサーの集約、エレベーターの応答性向上、エネルギー廃棄の削減を実現することで、クライアントのESG目標を達成しつつデスク1台あたりの運営コストを低減しています。地元の挑戦者であるThe Commonsは、19拠点のネットワークに赤外線サウナやマグネシウムバスを加え、プレミアムなウェルネス志向の会員を獲得しようとしています。

コスト圧力が業界再編を加速させています。中小規模のチェーンは電気料金の上昇と30%の建設インフレに苦しんでいます。一部は資本力の高い競合他社にサイトまたはポートフォリオ全体を売却ており、2024年にはメルボルンの5拠点が地域プレイヤーに移管された事例も見られます。全体として、市場はスケールメリット、地理的多様化、強固な不動産オーナーとのアライアンスを持つ企業を優遇しており、これらの特性が今後5年間のオーストラリア コワーキングオフィススペース市場におけるシェア配分を左右することになるでしょう。

オーストラリア コワーキングオフィススペース産業のリーダー企業

WeWork Management LLC

IWG plc (Regus / Spaces)

Hub Australia

WOTSO Limited

JustCo

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:The Commonsはメルボルンの2拠点に遠赤外線サウナ、マグネシウム配合バス、パフュームバーを導入し、ウェルネス志向の法人メンバーを獲得しようとしています。

- 2025年1月:CBREはIndustriousの残り60%の株式を8億米ドルで取得し、200以上の拠点をグローバルプラットフォームに統合しました。

- 2024年12月:エディスコーワン大学の5億6,700万米ドルのECUシティキャンパス(パース)が竣工し、2026年に開校予定で、CBDに最大10,000人の日常利用者を注入します。

- 2024年7月:地域の事業者がメルボルンのWorkspace365の5拠点を取得し、高い空室率の中での継続的な統合を示しました。

- 2024年6月:シドニー66キングストリートの家主がWeWorkの退去後のスペースを埋めるためにキングストリートスタジオを立ち上げ、オーナー主導のフレックスモデルを示しました。

オーストラリア コワーキングオフィススペース市場レポートの調査範囲

コワーキングとは、異なる企業の労働者が共通のインフラを活用してコストを節約し、利便性を享受しながらオフィススペースを共有する取り決めです。

オーストラリアのコワーキングオフィススペース市場は、タイプ(フレキシブルマネージドオフィスおよびサービスオフィス)、用途(情報技術〔ITおよびITES〕、法律サービス、BFSI〔銀行・金融サービス・保険〕、コンサルティング、その他サービス)、エンドユーザー(個人ユーザー、小規模企業、大規模企業、その他エンドユーザー)、主要都市(シドニー、メルボルン、パース)によってセグメント化されています。レポートは上記すべてのセグメントについて、金額(米ドル)ベースでオーストラリアのコワーキングオフィススペース市場の規模と予測を提供しています。

| 小規模 |

| 中規模 |

| 大規模 |

| 情報技術(ITおよびITES) |

| BFSI |

| ビジネスコンサルティングおよび専門サービス |

| その他サービス(小売、ライフサイエンス、エネルギー、法律) |

| フリーランサー |

| 企業 |

| スタートアップおよびその他 |

| シドニー |

| メルボルン |

| ブリスベン |

| パース |

| オーストラリアその他地域 |

| 施設の規模・スケール別 | 小規模 |

| 中規模 | |

| 大規模 | |

| セクター別 | 情報技術(ITおよびITES) |

| BFSI | |

| ビジネスコンサルティングおよび専門サービス | |

| その他サービス(小売、ライフサイエンス、エネルギー、法律) | |

| エンドユース別 | フリーランサー |

| 企業 | |

| スタートアップおよびその他 | |

| 主要都市別 | シドニー |

| メルボルン | |

| ブリスベン | |

| パース | |

| オーストラリアその他地域 |

レポートで回答される主要な質問

オーストラリアのコワーキングオフィススペース市場の現在の価値はいくらですか?

オーストラリア コワーキングオフィススペース市場は2026年に10.3 ビリオン 米ドル規模となり、2031年までに16.2 ビリオン 米ドルに達すると予測されています。

最大のシェアを持つ施設規模セグメントはどれですか?

中規模スイートが総需要の45.1%を占めており、専用かつフレキシブルなフロアに対する企業の選好を反映しています。

2031年までに最も速い成長が予測されるセクターはどれですか?

BFSIは銀行および保険会社がレガシーオフィスのフットプリントを削減するにつれ、11.01%のCAGRで拡大すると予測されています。

最も速い成長が予測される都市はどこですか?

ブリスベンは州支援のテクノロジーハブと低い賃料コストに牽引され、2031年までに11.59%のCAGRを記録する見込みです。

高金利は事業者にどのような影響を与えていますか?

高い借入コストにより企業は短期契約を選好するようになり、解約率が上昇し、特にシドニーおよびメルボルンで利益率が圧迫されています。

市場シェアを獲得している競争戦略はどのようなものですか?

家主との提携によるスケール拡大、ウェルネスアメニティへの投資、スマートビルディングテクノロジーの導入が最も効果的であることが証明されています。

最終更新日: