ドーナツ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

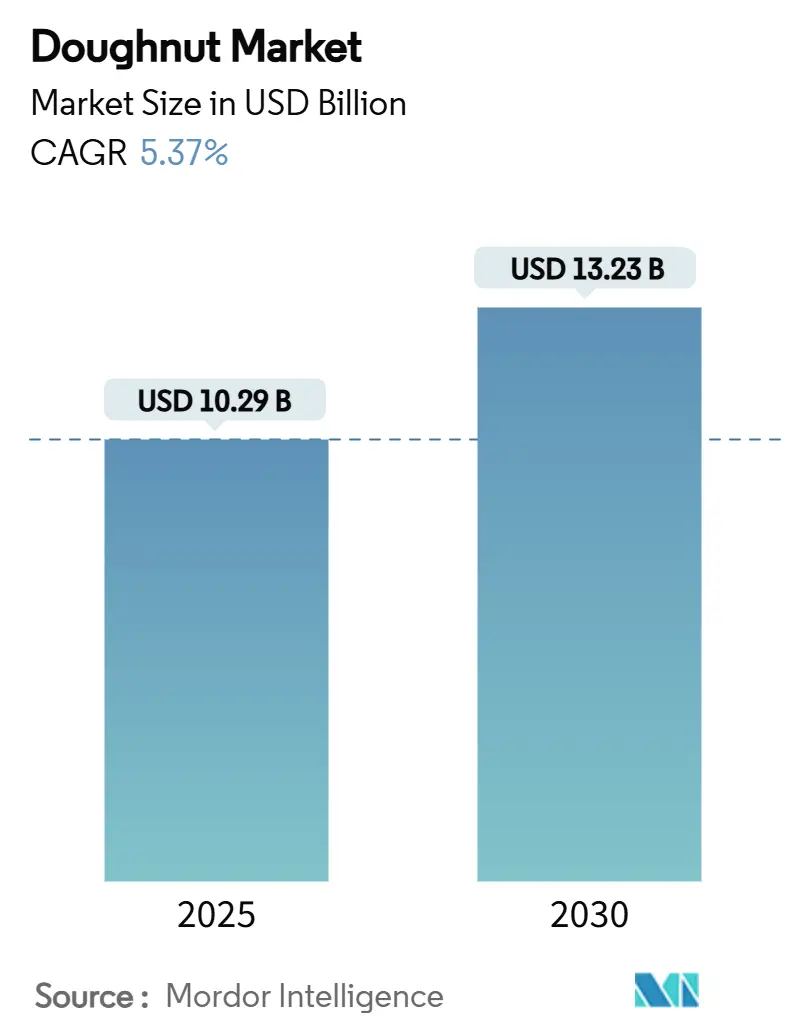

| 市場規模 (2025) | 10.29 十億米ドル |

| 市場規模 (2030) | 13.23 十億米ドル |

| 成長率 (2025 - 2030) | 5.37% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドーナツ市場分析

ドーナツ市場規模は2025年に100億2,900万USDに達し、2030年までに132億3,000万USDへと拡大する見通しで、CAGRは5.37%となります。嗜好性が高くかつ携帯性に優れたスナックへの旺盛な需要、主流価格帯を上回るプレミアムレンジの拡大、および賞味期限延長技術の改善が、安定した成長軌道を支えています。塩キャラメル、抹茶、クッキー&クリームなど、独自のフレーバー、フィリング、トッピングの台頭が消費者を引き付けています。スーパーマーケットおよびハイパーマーケットは依然として最大の流通経路ですが、デジタルチャネルおよびクイックコマースアプリケーションが、特に高密度な都市中心部においてリーチを拡大しています。2026年1月に施行されるFDAのFSMAルール204への準拠に向けてトレーサビリティシステムに投資するメーカーは、棚スペースを確保し小売業者の信頼を獲得する有利な立場にあります。一方、ドーナツホール、ミニリング、エキゾチックフレーバーラインなどの新興フォーマットは使用機会を広げ、ブランドが健康志向によるカテゴリー圧力に対してリスクヘッジするのに役立っています。

主要レポートのポイント

- 製品カテゴリー別では、従来型製品が2024年のドーナツ市場シェアの87.92%を占め、フリーフロムラインは2030年までに7.58%のCAGRを記録する見込みです。

- 包装形態別では、マルチパックが2024年に49.24%の売上シェアを占め、シングルサーブパックは2025年~2030年にかけて7.19%のCAGRで拡大する見通しです。

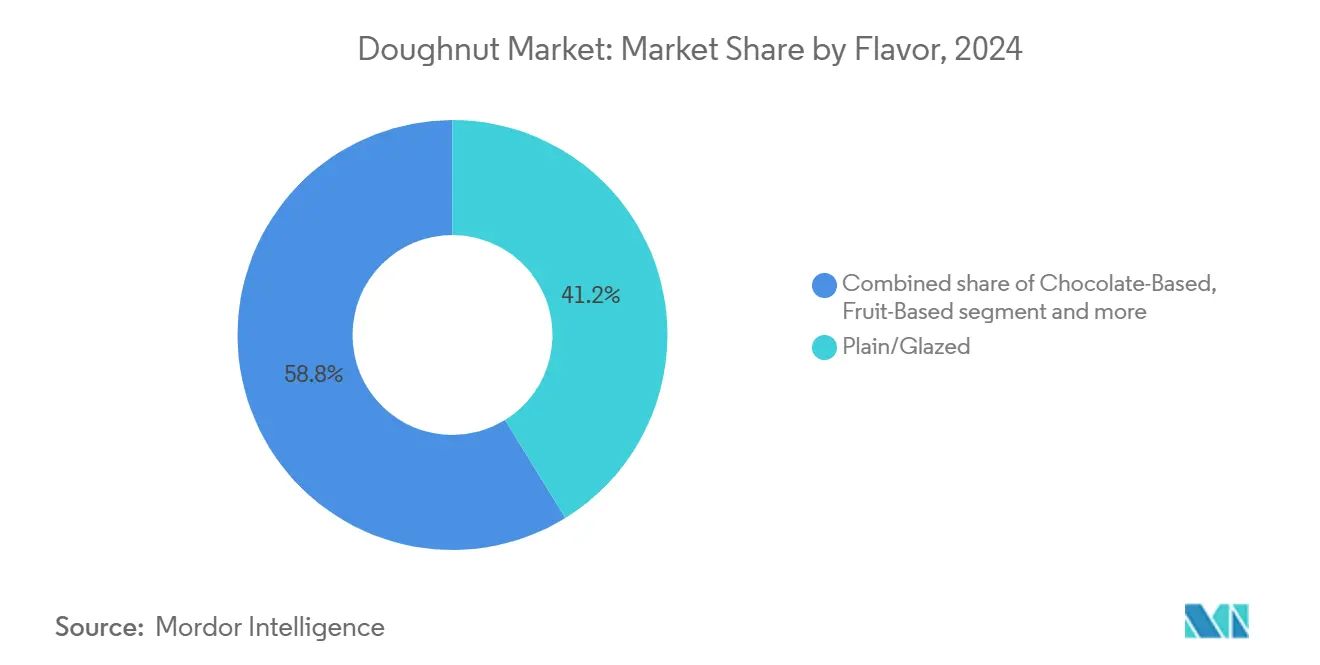

- フレーバープロファイル別では、プレーン/グレーズド製品が2024年のドーナツ市場規模の41.20%のシェアを確保し、セイボリーおよびエキゾチックバリアントは2030年までに8.35%のCAGRで成長する予定です。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2024年に47.01%の売上シェアでリードし、オンラインおよびクイックコマースプラットフォームは予測期間中に10.76%のCAGRで拡大する見込みです。

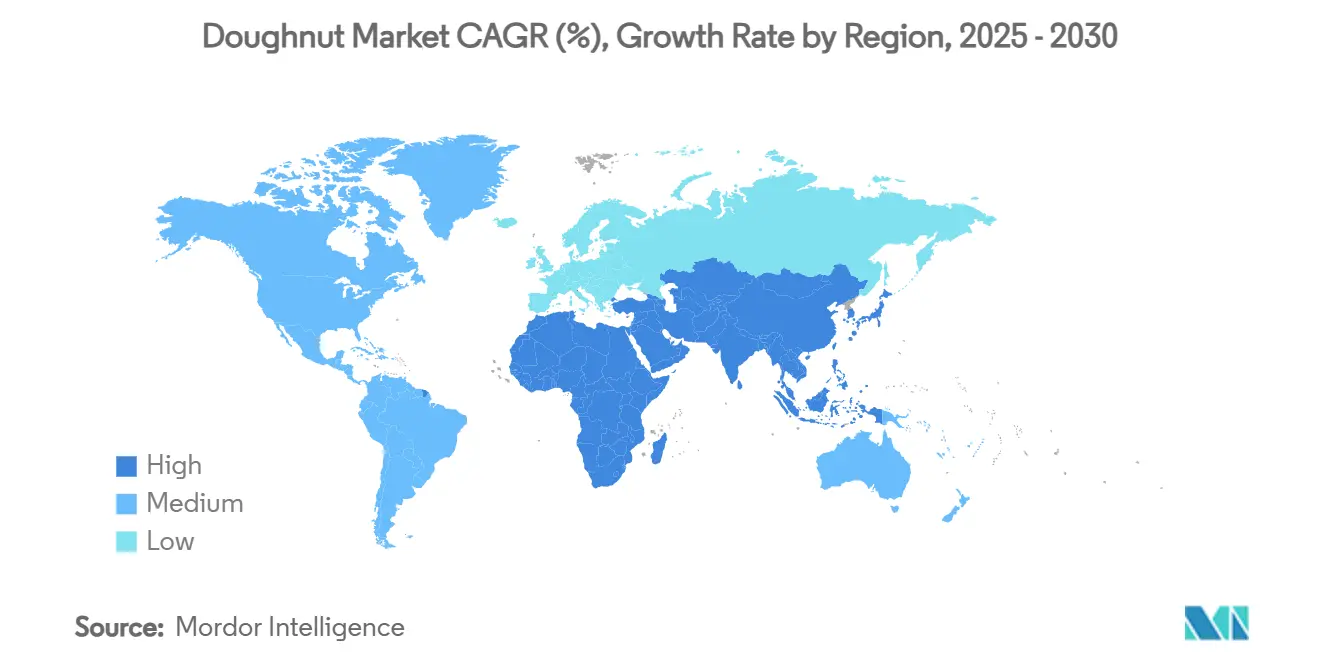

- 地域別では、北米が2024年の売上の37.97%を占め、中東およびアフリカは他のすべての地域を上回る8.03%のCAGRを記録する見通しです。

世界のドーナツ市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カスタマイズおよびパーソナライゼーションへの需要拡大 | +0.8% | 北米および欧州でより強い影響を持つグローバル | 中期(2~4年) |

| フレーバーおよび製品ラインナップにおけるイノベーション | +1.2% | 北米主導でアジア太平洋へ拡大するグローバル | 短期(2年以内) |

| プレミアム、アルティザン、限定品バリアントへの需要 | +0.9% | 北米および欧州が中核、都市部アジア太平洋へ波及 | 中期(2~4年) |

| ドーナツ包装における技術的進歩 | +0.7% | 先進国市場での早期採用を伴うグローバル | 長期(4年以上) |

| ドーナツホールおよびスナッカブルフォーマットの人気上昇 | +0.6% | 北米および欧州、アジア太平洋で新興 | 短期(2年以内) |

| 外出先での利便性とスナッキングトレンド | +1.1% | 世界中の都市中心部で最も強いグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

カスタマイズおよびパーソナライゼーションへの需要拡大

消費者は今や甘いベーカリーの選択をアイデンティティの表現と捉えており、ブランドは季節のトッピング、ミックス&マッチのアソートメント、ラベルのパーソナライゼーションを可能にする柔軟なラインで応えています。ドーナツにおけるパーソナライゼーションは、カスタムフレーバーやトッピングから、ブランドパッケージングや独自デザインにまで及びます。消費者はますますユニークで記憶に残る体験を求めており、パーソナライゼーションはドーナツビジネスにとって重要な差別化要因となっています。デジタルリスニングツールがソーシャルフィードからフレーバーの手がかりを収集し、在庫リスクを最小化する短期生産ランを可能にしています。都市部のミレニアル世代とZ世代がアーリーアダプターですが、需要はカスタマイズボックスのクリック&コレクトを提供する郊外チェーンにも浸透しています。モバイル注文インターフェースはリアルタイムでバスケットを構築できるようにすることでこの習慣をさらに強化し、平均販売価格と注文頻度の両方を押し上げています。その結果、価格プロモーションではなく体験に根ざした強靭な収益ストリームが生まれています。

フレーバーおよび製品ラインナップにおけるイノベーション

世界のデザート、セイボリースパイス、またはアルコールインフュージョンをテーマにした期間限定バリアントは、集客のための最も目立つ戦術であり続けています。アイリッシュクリームグレーズのようなアルコールにインスパイアされたプロファイルは新奇性を求める消費者を引き付け、チリライムのようなうまみ系のノートはクロスカテゴリーのスナッカーを取り込んでいます。さらに、2024年以降、天然着色料とカプセル化フィリングを使用したラピッドフィットラインが、リフォーミュレーションサイクルを短縮しながら棚の安定性を維持しています。チェーンはファッションドロップのリズムを模倣し、関連性を維持するために4~6週間ごとに新フレーバーを投入しています。プレミアムポジショニングにより、原材料コストの上昇の中でもオペレーターはマージンを維持でき、フレーバーの機動性がコモディティ変動に対するヘッジとして機能することを裏付けています。さらに、2025年4月、Krispy Kremeはニューヨークで「クレイビング・チーズケーキ」コレクションを発表し、ストロベリードリームチーズケーキ、クッキーズ&クリームチーズケーキ、キャラメルデライトチーズケーキの3種類の新しいチーズケーキインスパイアドーナツフレーバーを提供しました。これらのフレーバーは参加店舗にて期間限定で提供されています。

プレミアム、アルティザン、限定品バリアントへの需要

プレミアム化の波はドーナツを日常的なおやつから「手頃な贅沢品」へと昇華させ、20~40%の値上げを可能にしています。プレミアムドーナツへの需要は強く成長しており、消費者はユニークなフレーバー、高品質な原材料、視覚的に魅力的なオプションをますます求めています。贅沢なおやつへの欲求、クリエイティブなドーナツを巡るソーシャルメディアの話題、グルメおよびアルティザン食品の人気がこのトレンドを後押ししています。伝統的な穀物や地域特有のフルーツピューレを強調する小ロット生産のナラティブがソーシャルアウトリーチを促進し、集客力の高いカフェでのメニュー掲載を獲得しています。番号付きボックスやポップカルチャーフランチャイズとのタイアップによる人工的な希少性が衝動買いを誘発します。若い世代はこうした購入をシェア可能な体験と見なし、TikTokなどのプラットフォームでのオーガニックリーチを増幅させています。手作りの証、ハンドグレーズ、シングルオリジンカカオ、グルテンフリー小麦粉に対してより多くを支払う意欲が、健康志向の人口層における一人当たり消費量の低下を相殺しています。

ドーナツ包装における技術的進歩

技術的進歩は、自動化、持続可能性、プレゼンテーションの向上など、いくつかの重要な分野でドーナツ包装に影響を与えています。自動包装システムは効率を高め人件費を削減する一方、環境に配慮した素材と革新的なデザインが環境意識の高い消費者にアピールしています。改質雰囲気包装、高バリアフィルム、植物由来トレーが、冷凍なしで25~30日間の鮮度維持期間を延長しています。温度偏差を監視するセンサー搭載ラベルが、より長い供給距離を扱う小売業者を安心させています。QRコードが消費者を原材料の産地を詳述する動画に誘導し、FSMAが義務付けるトレーサビリティに先立って信頼を強化しています。軽量バイオレジンが輸送重量を削減し、物流排出量を削減するとともに企業の持続可能性目標に沿っています。これらのイノベーションは総合的に、日々の新鮮な配送の地理的半径を拡大し、メーカーが新たな小売リスティングや国境を越えた輸出試験を交渉する余地を与えています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高糖分・高脂肪含有量に関する健康上の懸念 | -1.4% | 先進国市場で最も顕著なグローバル | 中期(2~4年) |

| より健康的なスナック代替品との競合 | -0.9% | 北米および欧州が中核、グローバルに拡大 | 短期(2年以内) |

| 短い賞味期限と鮮度の問題 | -0.8% | 新興市場で特に困難なグローバル | 短期(2年以内) |

| 厳格な食品安全および表示規制 | -0.6% | 北米および欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高糖分・高脂肪含有量に関する健康上の懸念

高まる健康上の懸念に対処するため、様々な地域の立法者が甘い食品への課税を検討しています。同時に、消費者をより健康的な選択へと導くために、包装前面への義務的な表示などの取り組みが導入されています。公衆衛生キャンペーンは肥満に関する議論でドーナツを頻繁に取り上げ、小売業者が棚スペースを削減する要因となっています。これに対応して、主要食品メーカーは糖分を20~25%削減し、血糖値の急上昇を緩和するために食物繊維を配合した製品ラインを投入しています。Grupo Bimboが製品ポートフォリオの95%でポジティブな栄養を達成したことは、主要プレーヤーがリフォーミュレーションとポートフォリオ最適化を通じてこれらの圧力にどのように対応しているかを示しています[1]出典:Grupo Bimbo、「2024年統合年次報告書」、grupobimbo.com。しかし、製品のリフォーミュレーションは単純ではなく、例えば、味を犠牲にすることなくショ糖の増量特性を再現する代替甘味料への投資が必要です。迅速に適応できないメーカーは、家庭が裁量的カロリーへの支出を引き締めるにつれて売上の減少に直面する可能性があります。健康上の懸念が高まる中、食品業界は岐路に立たされています。消費者が高糖分・高脂肪含有量の影響についてますます意識するようになるにつれ、メーカーへの圧力は強まっています。

より健康的なスナック代替品との競合

消費者が栄養価の高い食品・飲料をますます優先するようになるにつれ、ドーナツはより健康的なスナック代替品との激化する競合に直面しています。このトレンドは、高糖分・高脂肪摂取に伴う健康リスクへの意識の高まりと、持続可能で倫理的に調達された食品への嗜好が相まって生じています。かつては焼き菓子の領域だった主要な棚エンドキャップには、今やプロテインバー、ナッツクラスター、ドライフルーツチップスが並んでいます。ベンチャーキャピタルに支援されたスタートアップは、クリーンな処方、透明性のある調達、コラーゲンやアダプトゲンなどの機能的メリットを強調しています。職場の自動販売機パートナーはカロリーコントロールされた商品に傾いており、従来のドーナツSKUをラインナップから押し出しています。消費者の嗜好が変化するにつれ、商品化スペースも変化しています。嗜好性の高いマーケティングに固執するブランドは、スナックタイムの関連性を失うリスクがあります。これに対応して、主要なベーカリーメーカーはプロテインアイソレートと低糖分を組み合わせたハイブリッドSKUを試験的に導入していますが、味は依然として課題です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:従来型の優位性がフリーフロムの台頭に直面

2024年における従来型セグメントの圧倒的な87.92%の市場シェアは、伝統的なドーナツの処方に対する根強い消費者嗜好と、数十年にわたって築かれた確立されたブランドロイヤルティを反映しています。このセグメントは、強化小麦粉などの主要原材料の合理化された調達フローを享受しており、コモディティ価格が変動しても利益率を安定させています。価格帯は、家庭消費のためにマルチパックで購入する価値志向の買い物客にとって手の届く範囲に留まっています。しかし、規制上の圧力と消費者による糖分の自己管理が、リフォーミュレーションまたはより健康的なバリアントへの多様化を促しています。リスクヘッジのため、主要メーカーは主流ポートフォリオ内に低糖グレーズや揚げずに焼いたリングを導入しています。

現在の7.58%のCAGRは、フリーフロムが2030年前に低い二桁のシェアに近づき、ドーナツ市場における従来型のリードを縮小させる可能性を示唆しています。フリーフロム製品は絶対的な規模では小さいものの、カテゴリーの成長を上回っています。グルテンフリーおよびシュガーフリーのレシピは、米、キャッサバ、豆類ベースの小麦粉の進歩を活用してクラム構造を再現しています。プレミアム販売価格が小ロットサイズを補い、消化器系の健康に関するメッセージングがセリアック病や糖尿病の買い物客を超えて消費者層を広げています。小売業者は製品が買い物客のバスケット価値を高めるため、追加の棚スペースを付与しています。フリーフロムの特性と嗜好性の高いフレーバーを組み合わせたブランド、例えば塩キャラメルグルテンフリーは、従来型のベストセラーに匹敵する販売速度を達成しています。Grupo Bimboによるグルテンフリー製品強化のためのAmaritta Food買収は、主要プレーヤーがこの新興需要を取り込むためにフリーフロム能力に投資している様子を示しています。

包装形態別:マルチパックのリーダーシップがシングルサーブの利便性に挑戦される

2024年、マルチパック形態は49.24%という相当な市場シェアを占め、まとめ買いに傾く価値認識と家庭消費トレンドを活かしています。しかし、7.19%という力強いCAGRを誇るシングルサーブ包装が波紋を広げています。この急増は主に、外出先での消費の増加トレンドと、ポーションコントロールへの嗜好の高まりに起因しています。家族を持つ買い物客は依然として価格重視のマルチパックに引き寄せられており、特にまとめ買いが単位コストの削減につながるクラブストアでその傾向が顕著です。節約だけでなく、これらのマルチパックは棚スペースを最適化し、小売業者の補充サイクルを合理化します。また、週次の買い物旅行とシームレスに同期し、メーカーに安定したスループットを提供します。しかし、世帯規模の縮小と個人のスナッキングの機会の増加に伴い、シングルサーブパックの人気が急上昇しています。これらのコンパクトなポーションはポーションコントロールの懸念に対応するだけでなく、ランチボックスにも便利に収まり、汚れないスナックを求める通勤者に完璧に対応しています。

シングルサーブユニットは利便性だけでなく、1個当たりのより高いマージンも約束します。特にアソートパックによるフレーバー実験への扉を開きます。クイックコマースプラットフォームはこのSKUを好んでおり、冷蔵不要で30分以内の配送という約束と完璧に一致しています。持続可能性への配慮として、現在多くの路傍プログラムでリサイクル可能なモノマテリアルラッパーが、以前の環境批判に対抗するのに役立っています。さらに、インターロッキング生産ラインを持つメーカーは、最小限のダウンタイムでユニット数を切り替える柔軟性を享受し、最適なプラント稼働率を確保しています。市場が進化するにつれ、マルチパックとシングルサーブ形態の間のダイナミクスは興味深いものになるでしょう。持続可能性と利便性への高まる重点を考えると、これらの流れを巧みに乗りこなせるブランドが最も恩恵を受けるでしょう。両形態の将来は明るいように見えますが、その軌跡は主に変化する消費者嗜好と市場トレンドに依存するでしょう。

フレーバープロファイル別:伝統的なグレーズドの優位性がエキゾチックなイノベーションと対峙

2024年、プレーンおよびグレーズドバリアントが41.20%のシェアで市場を支配しており、その基盤的な役割と幅広い訴求力を裏付けています。一方、セイボリーおよびエキゾチックフレーバーは、消費者の冒険的な味覚に後押しされ、印象的な8.35%のCAGRで急成長しています。チョコレートフレーバーはその親しみやすい魅力と季節的な需要増加により安定した需要を享受し、フルーツベースのオプションは健康トレンドと天然原材料への嗜好の波に乗っています。このフレーバーセグメンテーションは、時代を超えた味と大胆な実験が共存する市場の姿を描き出しています。メーカーは従来の路線を守るだけでなく、市場の反応を測るために期間限定および季節限定の製品にも取り組んでいます。

エキゾチックフレーバーの台頭は、グローバルフュージョンとユニークな組み合わせへの大きな料理的シフトを反映しており、しばしばソーシャルメディアで話題を呼ぶ瞬間につながっています。メープルベーコンやチリライムのような組み合わせは、体験を優先し、そのためにプレミアムを支払う準備ができている消費者を獲得しています。伝統的なフレーバーが安定した需要と運営効率を享受する一方、ブランドの差別化を生み出し利益率を高めているのは革新的なバリアントです。フレーバーイノベーションのペースは加速しており、メーカーは消費者インサイトとソーシャルメディアトレンドを活用して新製品を迅速に開発・試験しています。市場が進化するにつれ、伝統とイノベーションの相互作用はますます顕著になっています。確立されたフレーバーが市場を支え続ける一方、型破りなものへの食欲がその輪郭を再形成しています。未来は親しみあるものと前衛的なものの魅力的な融合を約束し、消費者がフレーバー進化の中心に居続けることを確かなものにしています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

流通チャネル別:スーパーマーケットの優位性がデジタルコマースに揺さぶられる

2024年、スーパーマーケットおよびハイパーマーケットは47.01%という支配的な市場シェアを占め、確立されたインフラと包装商品に対する根付いた消費者の購買習慣を活かしています。一方、オンライン小売およびクイックコマースプラットフォームは、デジタル採用の急増とラストマイル配送の強化に後押しされ、10.76%という力強いCAGRで台頭しています。カフェおよびベーカリー店舗はニッチを切り開き、プレミアムおよびアルティザン製品の主要プレーヤーとして自らを位置付けています。対照的に、自動販売機やコンビニエンスストアなどの他の流通経路は、アクセシビリティと衝動的な購買に対応しています。流通チャネルのこの進化は、購買決定を形成する上で利便性とアクセシビリティへの重点がますます高まっているという、小売における広範な変革を反映しています。

オンライン小売は、利便性を優先しデジタル取引に精通した若い世代や都市居住者の間で特に顕著な増加を見せています。同日配送を約束するクイックコマースプラットフォームは、従来の小売が提供する利便性に対する強力な競合相手として台頭しています。このデジタルの急増は消費者習慣を再形成するだけでなく、ダイレクト・トゥ・コンシューマーブランドやサブスクリプションモデルへの道を開き、従来の小売マークアップを回避できるようにしています。一例として、Greggsのデジタルチャネル拡大はアプリ取引が12.5%から20.1%に跳ね上がったことで明らかであり、従来の小売業者がデジタルファーストのアプローチへとシフトしていることを裏付けています[2]出典:Snack and Bakery、「シングルサーブ包装トレンド2024」、snackandbakery.com。従来のチャネルは依然として衝動買いと即時満足において影響力を持っていますが、今日の消費者のオムニチャネルへの期待に応えるために進化するという差し迫った課題に直面しています。小売の景観はデジタルチャネルが台頭し、従来の経路が関連性を維持するために適応するという地殻変動的な変化を遂げています。利便性とデジタルへの親しみに後押しされた消費者嗜好が進化するにつれ、小売業者はこの変化する地形を乗り越え、確立された慣行とデジタルファーストの未来の要求のバランスを取らなければなりません。オンラインと従来のチャネルの相互作用が小売の未来を形作り、すべてのプレーヤーが機動的かつ応答性を維持することが不可欠となっています。

地域分析

北米は2024年の世界売上の37.97%を維持しました。深く根付いた朝食習慣、高密度に分散した小売ネットワーク、および多国籍ベーカリーグループの存在が売上を支えています。2026年までに6,000店舗への拡大を目指すマクドナルドとKrispy Kremeのテスト展開は、戦略的な流通アライアンスが重大な資本支出なしに段階的なリーチを解放できることを示しています[3]出典:McDonald's USA、「マクドナルドとKrispy Kremeが数百店舗へのテスト拡大を発表」、mcdonalds.com。健康上の懸念が一人当たりの摂取量を抑制していますが、リフォーミュレーションとプレミアム限定品の投入が関心を維持しています。カナダはこれらのパターンを反映していますが、セリアック病の診断率が高いためフリーフロムの牽引力がより強くなっています。

アジア太平洋は最も高い成長潜在力を持つ地域であり続けています。都市化と可処分所得の上昇が包装スナックを主流のバスケットに押し込んでいます。インドの包装食品セクターはBDO Indiaによると2026年度までに4兆8,830億インドルピーに達すると予測されており、甘いベーカリーの採用に十分な余地を生み出しています[4]出典:BDO India、「インド包装食品レポート2025」、bdo.in。日本の消費者はプレミアムなテクスチャーとフレーバーの本格性を重視しており、1日に複数回補充するコンビニエンスストアチェーンでより高い価格帯を支えています。オーストラリアのパンデミック後の食品チャネル正常化ではプライベートラベルが価格帯を押し下げていますが、ブランドドーナツラインはエンターテインメントフランチャイズとのプロモーションタイアップを通じてロイヤルティを維持しています。

中東およびアフリカは、2030年までの8.03%のCAGRで最も急成長するクラスターとなっています。若い人口動態、大規模なショッピングモールの存在、および欧米スタイルのカフェ文化の急増が需要を刺激しています。2024年のKrispy Kremeのモロッコ進出は、現地化されたフレーバーとグルテンフリーSKUを伴い、グローバルなブランドエクイティと地域の味の手がかりを融合させる戦略を示しています。コールドチェーンのギャップを含むサプライチェーンの課題が、極端な温度下での製品の完全性を確保する高バリア包装への関心を高め、ドーナツ市場におけるより広範な普及を支援しています。

競合環境

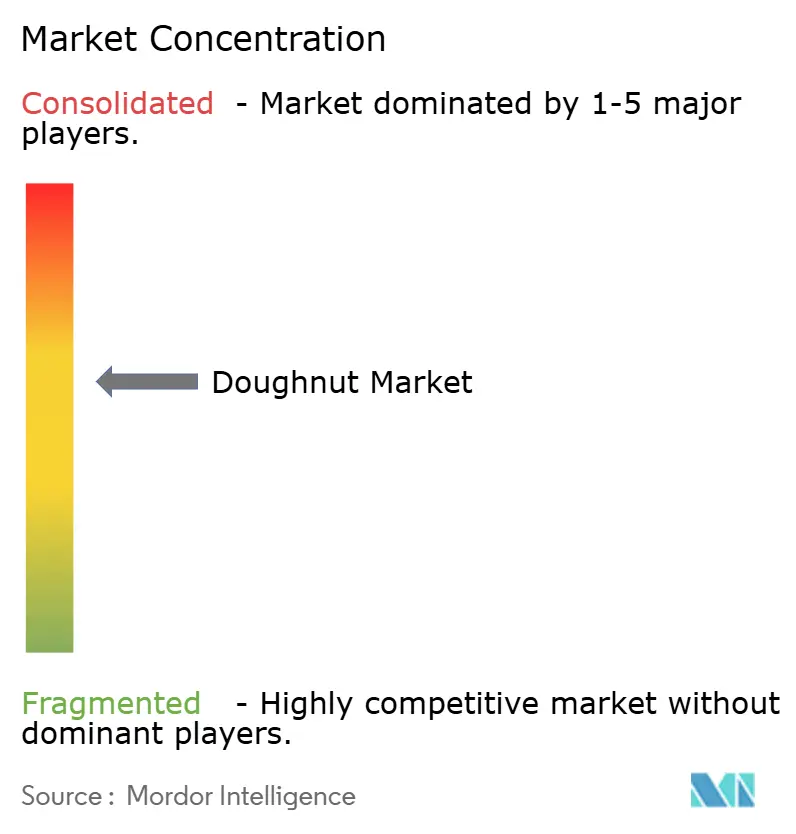

この進化する環境は中程度の市場集中度を示しており、一部の選ばれた企業が相当なシェアを保持しながらも、イノベーション主導の挑戦者がドーナツ分野でニッチを切り開く十分な余地を残しています。ドーナツ市場の競合環境において、Hostess Brands、Grupo Bimbo、Krispy Kreme、J.M. Smucker(Hostessの買収により強化)、McKee Foodsなどの主要プレーヤーが全国的な知名度を誇っています。しかし、彼らは地域のアルティザンメーカーやプライベートラベルとスポットライトを共有しています。

これらの業界大手の規模は、原材料調達におけるレバレッジを提供するだけでなく、相当な広告予算をもたらします。この財務力は全国テレビキャンペーンに転換され、小規模プレーヤーには到底及ばない贅沢となっています。統合のトレンドは明らかです:2024年、Grupo Bimboは東欧および南米でブランドを買収し、甘い焼き菓子セグメントにおける優位性を強化しました。一方、J.M. SmuckerはHostess Brandsを5点戦略で舵取りし、Z世代に響くマーケティング努力の強化を重視しています。

市場参入戦略のイノベーションも同様に重要です。Krispy Kremeはハブ&スポークモデルを採用し、毎日新鮮なドーナツが食料品店やガソリンスタンドの「スポーク」に届くようにしています。この戦略は視認性を高めるだけでなく、資本集約度を抑制します。さらに、リテールメディアコラボレーションがターゲットを絞ったクーポン配布を促進し、スキャンデータ指標を向上させています。同時に、ロイヤルティアプリケーションが消費者インサイトを収集し、フレーバー提供を微調整しています。自動化も波紋を広げており、光学グレーズシステムやAI駆動の包装検査などの取り組みがスループットを高め廃棄物を最小化し、アーリーアダプターに競争上の優位性を与えています。健康志向セグメント、地域フレーバーの適応、デジタル主導のダイレクト・トゥ・コンシューマーアプローチ、特に主要都市圏で1時間以内に温かいドーナツを配送することを約束するアプローチに機会が豊富にあります。

ドーナツ産業のリーダー企業

Grupo Bimbo, S.A.B. de C.V.

Krispy Kreme, Inc.

McKee Foods Corporation

Yamazaki Baking Co., Ltd

The J.M. Smucker Company(Hostess Brands, LLC)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Krispy Kremeは、AmPmの1,500店舗ネットワークを活用した効率的なスケーリングのため、IpirangaのAmPmコンビニエンスストアチェーンとの合弁事業を通じてブラジルへの拡大を開始しました。この資本軽量フランチャイズ戦略は、グローバルブランドが確立された小売インフラとの戦略的パートナーシップを通じて新興市場に浸透する方法を示しています。

- 2024年10月:Grupo Bimboは、セルビア、スロベニア、クロアチア、モンテネグロのDon Donおよびブラジルのwickboldを含む東欧および南米での買収を発表し、包装パンおよび甘い焼き菓子市場におけるグローバルフットプリントを拡大しました。これらの取引は、地理的拡大と市場統合に焦点を当てた積極的な合併・買収戦略を反映しています。

- 2024年8月:Krispy Kremeはフランチャイジーのamericanaとのパートナーシップのもと、モロッコに初の店舗をオープンし、ホットライトシアターショップのコンセプトとともに現地フレーバーとグルテンフリーオプションを提供しました。この拡大は、グローバルブランドがコアブランドアイデンティティを維持しながら地域の嗜好に適応する方法を示しています。

- 2024年1月:Krispy KremeはGlaseadas Originalesとの合弁事業を通じてスペインへの拡大を発表し、5年間で主要都市に500の新鮮なアクセスポイントを計画しています。この戦略的な動きは、強い成長潜在力を持つ欧州市場での継続的な国際展開を反映しています。

世界のドーナツ市場レポートの範囲

| フリーフロム |

| 従来型 |

| シングルサーブ(2個以下) |

| マルチパック(3~12個) |

| ファミリー/バルクパック(12個超) |

| プレーン/グレーズド |

| チョコレートベース |

| フルーツベース |

| セイボリー/エキゾチック |

| スーパーマーケット/ハイパーマーケット |

| カフェ/ベーカリー店舗 |

| オンライン小売 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | |

| 中東およびアフリカ |

| 製品カテゴリー別 | フリーフロム | |

| 従来型 | ||

| 包装形態別 | シングルサーブ(2個以下) | |

| マルチパック(3~12個) | ||

| ファミリー/バルクパック(12個超) | ||

| フレーバー別 | プレーン/グレーズド | |

| チョコレートベース | ||

| フルーツベース | ||

| セイボリー/エキゾチック | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| カフェ/ベーカリー店舗 | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東およびアフリカ | ||

レポートで回答される主要な質問

ドーナツ市場の現在の価値はいくらですか?

ドーナツ市場は2025年に100億2,900万USDと評価されており、2030年までに132億3,000万USDに達すると予測されています

最も急成長している製品カテゴリーはどれですか?

グルテンフリーおよびシュガーフリーラインを含むフリーフロムドーナツは、2030年までに7.58%のCAGRで成長しています。

流通チャネルはどのように変化していますか?

スーパーマーケットは依然として最大のチャネルですが、オンライン小売およびクイックコマースプラットフォームが10.76%のCAGRで最も急速に拡大しています。

最も強い成長潜在力を持つ地域はどこですか?

アジア太平洋および中東・アフリカは、都市化、所得の上昇、近代的小売の拡大に後押しされ、最も高い成長を示しています。

最終更新日: