トルティーヤ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 69.20 十億米ドル |

| 市場規模 (2031) | 92.88 十億米ドル |

| 成長率 (2026 - 2031) | 6.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

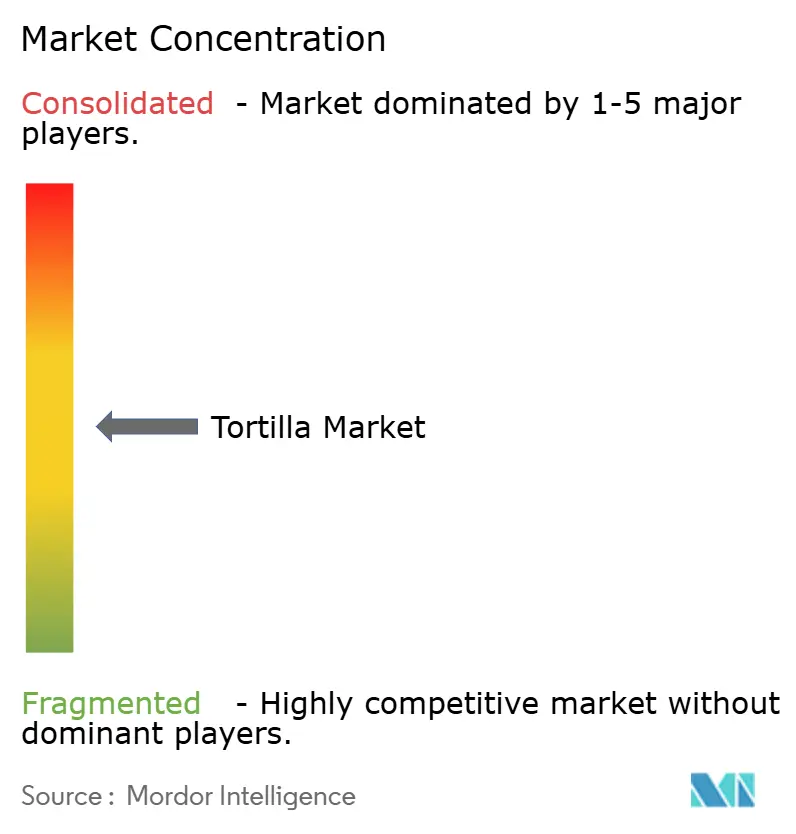

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトルティーヤ市場分析

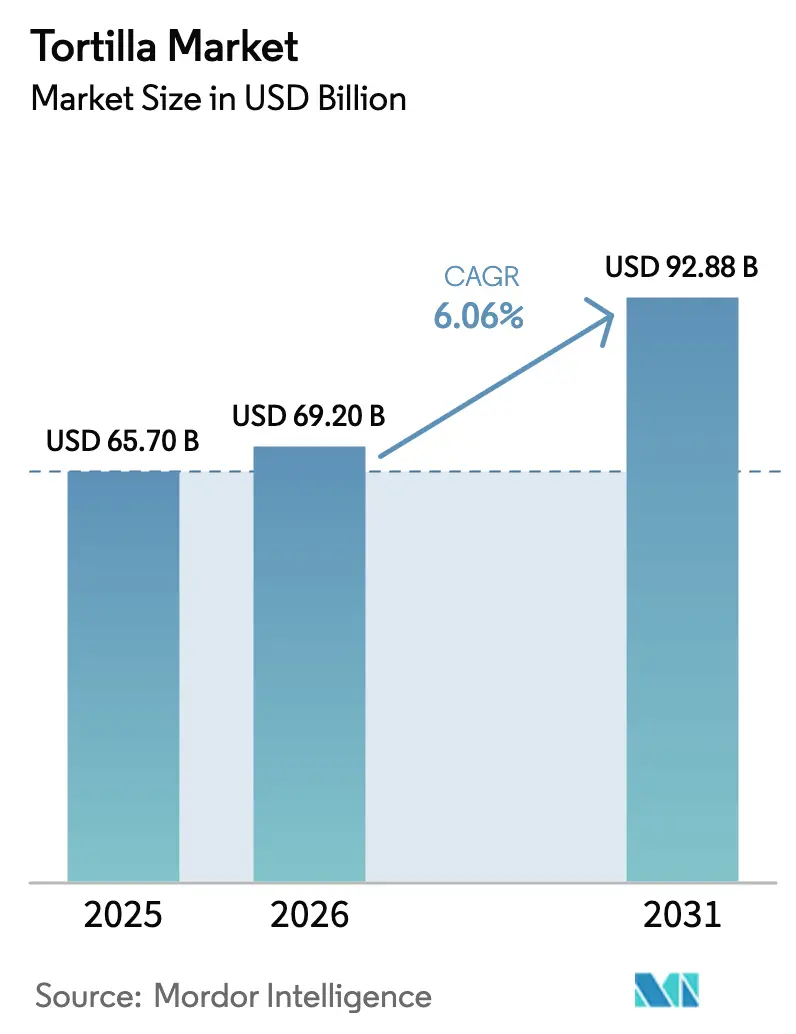

トルティーヤ市場規模は、2025年の698億米ドル、2026年の692億米ドルから、2031年までに928億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 6.06%を記録する見込みです。トルティーヤ市場の拡大は、利便性が高く持ち運びやすい食事オプションへの需要の高まりと、メキシコ料理およびテックスメックス料理の人気上昇によって大きく牽引されており、クイックサービスレストランがトルティーヤを基軸としたメニューへの注力を段階的に強めていることも市場成長に寄与しています。冷凍トルティーヤは、新興市場におけるコールドチェーン物流の進歩に支えられ、最も急成長しているセグメントとして台頭しています。グルテンフリー製品は市場シェアの比較的小さな部分を占めるにとどまりますが、プレミアムな棚スペースを確保しており、健康志向のセグメンテーションが利益率に与える影響を浮き彫りにしています。市場内の競争の激しさは中程度にとどまっており、GRUMA(Gruma, S.A.B. de C.V.)やGrupo Bimboなどの主要プレーヤーが規模の優位性を活用しています。一方で、ニッチブランドはグレインフリーやクリーンラベル製品カテゴリーなど特定のマイクロセグメントに対応することで、市場シェアの細分化を進めています。

主要レポートのポイント

- 製品タイプ別では、コーントルティーヤが2025年のトルティーヤ市場シェアの39.11%を占め、トルティーヤチップスは2031年にかけてCAGR 7.32%で拡大する見込みです。

- 形態別では、フレッシュ・常温保存品が2025年のトルティーヤ市場規模の63.82%を占め、冷凍品は2031年にかけてCAGR 6.99%で成長すると予測されています。

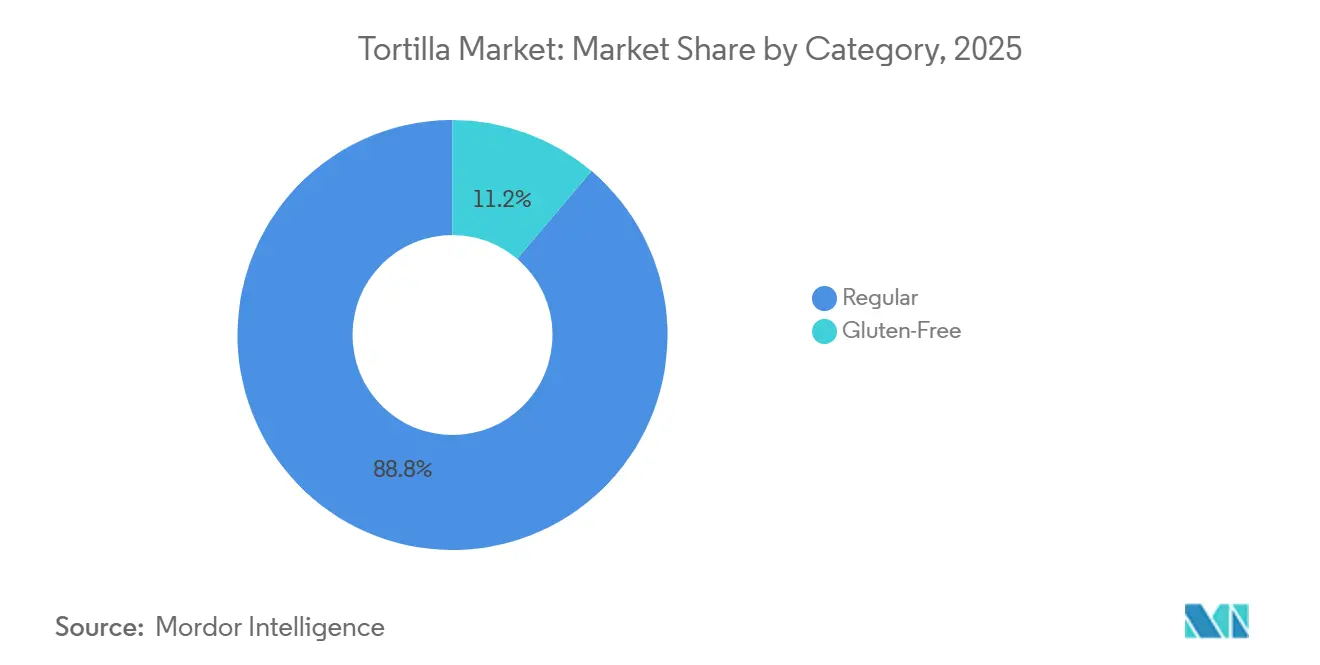

- カテゴリー別では、レギュラートルティーヤが2025年の金額ベースで88.81%を占め、グルテンフリー製品が2026年から2031年にかけてCAGR 7.21%で成長をリードしています。

- 流通チャネル別では、フードサービス・機関が2025年の売上の55.97%を占め、小売チャネルは2031年にかけてCAGR 7.87%で拡大しています。

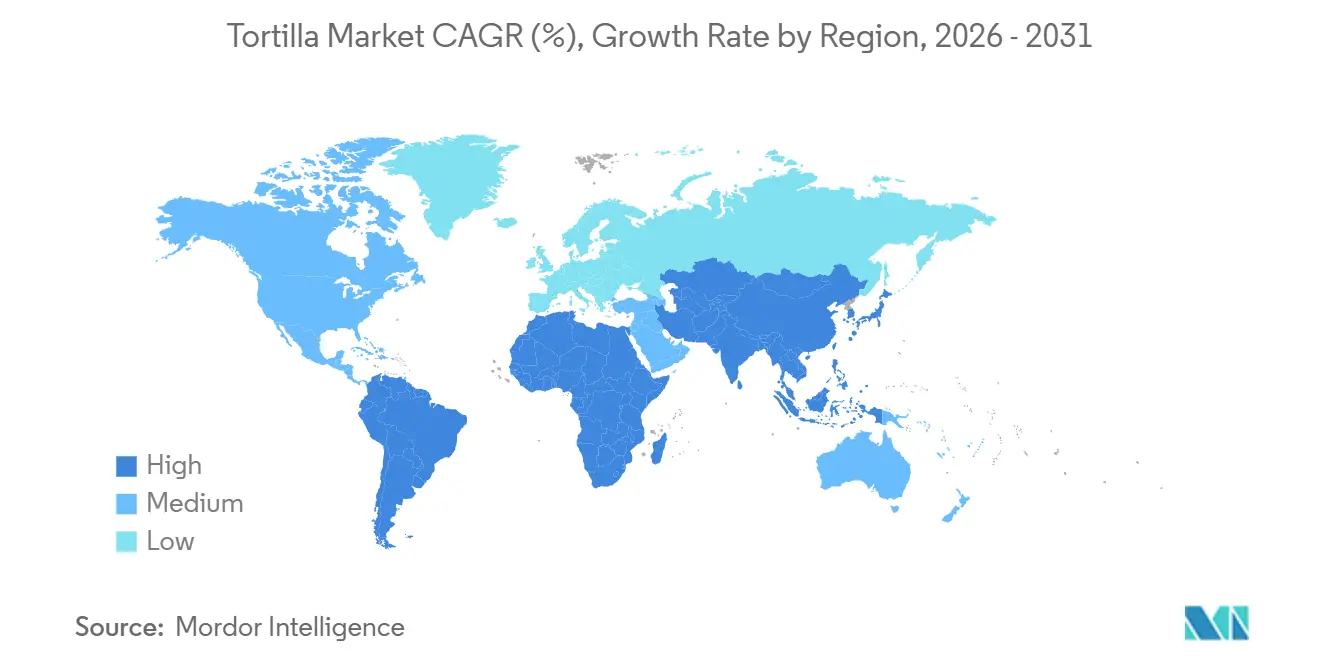

- 地域別では、北米が2025年の売上の46.83%をリードし、アジア太平洋地域が2031年にかけてCAGR 8.12%で最も急成長している地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のトルティーヤ市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ラップやブリトーなど利便性が高く持ち運びやすい食事オプションへの需要増加 | +1.2% | 北米、欧州、都市部のアジア太平洋地域で最も強い取り込みが見られ、世界全体に影響 | 中期(2〜4年) |

| テックスメックスやメキシコフュージョンを中心とした民族料理の人気上昇(世界規模) | +1.0% | 欧州(スペイン、フランス、ドイツ)およびアジア太平洋(中国、日本、韓国)が牽引し、世界全体に影響 | 長期(4年以上) |

| トルティーヤを活用したクイックサービスレストランおよびファストカジュアルチェーンの拡大 | +0.9% | 北米、欧州、アジア太平洋および中東の都市部中心地 | 中期(2〜4年) |

| 食事ニーズに対応したグルテンフリーのコーンベーストルティーヤの採用増加 | +0.8% | 北米および欧州が中心で、アジア太平洋でも需要が台頭 | 短期(2年以内) |

| 都市化による時間的制約のあるライフスタイルの拡大と即食フォーマットへの需要 | +0.7% | アジア太平洋、中東、ラテンアメリカの都市回廊 | 長期(4年以上) |

| タコスからスナック、ミールキットまで多様な用途への対応力 | +0.6% | ミールキットの普及が北米と欧州で最も高く、世界全体に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ラップやブリトーなど利便性が高く持ち運びやすい食事オプションへの需要増加

時間的制約のある消費者は、グラブアンドゴー形式へのシフトを牽引しており、トルティーヤはブリトー、ラップ、ケサディーヤのベースとして機能し、持ち運び可能な形で完全な栄養を提供しています。このトレンドは特に、通勤時間が1時間を超え、食事の準備に充てる時間が限られている都市部で顕著であり、最小限の組み立てで済み、外出先での消費に適した製品への需要が高まっています。冷凍ブリトーカテゴリーは大幅に成長しており、食感と風味を維持する極低温冷凍技術の支援を受け、メーカーが品質を損なうことなく全国規模で製品を流通させることを可能にしています。一例として、West Liberty FoodsのBBQチキンラップ食材パックがあり、フラワートルティーヤ、加熱済みタンパク質、ソースを70日間冷蔵保存可能な形式で提供し、フードサービスキッチンにおける労働力削減と効率向上に貢献しています。小売チャネルもこのトレンドに適応しており、スーパーマーケットはトマトバジル、ほうれん草ハーブ、ガーリックハーブなどのフレーバーラップを取り揃えた冷蔵トルティーヤコーナーに多くの棚スペースを割り当てており、高度な料理スキルを必要とせずに食事の質を高めるよう設計されています。

テックスメックスやメキシコフュージョンを中心とした民族料理の人気上昇(世界規模)

メキシコ料理およびテックスメックス料理は非伝統的な市場での人気が著しく高まっており、トルティーヤは現在、欧州やアジアの主流スーパーマーケットでも地元のフラットブレッドと並んで一般的に入手可能となっています。欧州では、スペインがこのトレンドの最前線に立っており、消費者がチョリソー入りタコスやパタタス・ブラバス・ケサディーヤなど、スペインの食材とメキシコの料理技法を融合させた料理を取り入れるにつれ、トルティーヤの売上が増加しています。アジア太平洋地域では、このトレンドを反映したローカライズされたフレーバー革新が見られ、日本では海苔入りトルティーヤ、インドではカレースパイス版、韓国ではキムチラップなどが登場しています。これらの適応は、トルティーヤ形式の利便性を維持しながら地域の味覚嗜好に合致しています。この料理フュージョンの拡大は、食のトレンドを増幅させるソーシャルメディアと、伝統的な食事形式よりも体験型ダイニングを優先する若い消費者によってさらに後押しされています。このトレンドを活用するために、ブランドは地域のフレーバー研究開発に投資し、地元シェフとのコラボレーションを通じて高成長市場でのポジションを強化すべきです。対照的に、標準化された製品のみに依存するブランドはコモディティ化のリスクにさらされています。

トルティーヤを活用したクイックサービスレストランおよびファストカジュアルチェーンの拡大

クイックサービスレストラン(QSR)およびファストカジュアルの運営者は、ユニットエコノミクスに直接影響を与える運営上のメリットから、トルティーヤをコアメニュー構成に取り入れる動きを強めています。トルティーヤはグリドルやスチーマーなどの基本的な調理機器のみを必要とし、店舗あたりの設備投資を削減します。また、コンパクトな保管要件により、かさばるパン製品と比較してバックオブハウスのスペースを節約できます。チポトレの継続的な拡大やTortilla UKなどの地域チェーンの成長は、トルティーヤベースのメニューが急速なスケールアップを促進する方法を示しています。標準化された組み立てプロセスにより、フランチャイズ店舗全体でのトレーニング時間が短縮され、労働力のばらつきが最小化されます。Mission Foodsのフードサービスチャネルを通じて流通するバルクラップバラエティパックは、大量オペレーション向けに設計されており、スチームキャビネットやグリルに対応した加熱指示により、シフト全体を通じて一貫した食感を確保しています。レストラン運営者にとって、トルティーヤ中心のメニューの利点は明確です。食材のSKU数を削減し、サプライチェーンを合理化し、販売時点でのメニューカスタマイズを可能にすることで、最終的に1平方フィートあたりのスループットと利益率を向上させます。

食事ニーズに対応したグルテンフリーのコーンベーストルティーヤの採用増加

グルテンフリー製品への需要は、セリアック病と診断された個人を超えて拡大し、小麦消費を減らしたい消費者のライフスタイルの選択へと進化しています。このトレンドはプレミアム市場セグメントを生み出しており、グルテンフリーのフラワートルティーヤは従来品よりも高い価格で販売されることが多くなっています。コーントルティーヤは本来グルテンフリーの要件を満たしていますが、メーカーはキャッサバ、アーモンド、ココナッツ粉を使用したグレインフリーの代替品でカテゴリーを拡大しており、パレオダイエットやケトジェニックダイエットを実践する消費者にアピールしています。2025年1月にPepsiCoに買収されたSiete Family Foodsは、グレインフリーのトルティーヤとチップスをベター・フォー・ユーセグメントに位置づけ、数千の小売店舗で販売することで大きな収益を達成しました。同様に、Tia Lupita Foodsはサボテンベースのトルティーヤをグルテンフリー、非遺伝子組み換え生物(非GMO)、防腐剤フリーとして販売し、フレッシュ製品のコールドチェーンの課題に対応するため、米国郵便公社(USPS)プライオリティで冷凍製品を発送しています。規制面での支援も注目に値し、米国食品医薬品局(FDA)のグルテンフリー表示基準が明確なコンプライアンスガイドラインを提供する一方、欧州食品安全機関(EFSA)の規制が加盟国全体で表示を統一し、認証製品の市場参入を容易にしています [1]出典:米国食品医薬品局、「食品のグルテンフリー表示」、fda.gov。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域によって異なる厳格な食品安全・表示規制 | -0.4% | 北米と欧州でコンプライアンスコストが最も高く、世界全体に影響 | 中期(2〜4年) |

| フレッシュトルティーヤの短い賞味期限による腐敗リスク | -0.5% | コールドチェーンインフラが未発達な地域で最も深刻で、世界全体に影響 | 短期(2年以内) |

| 新興地域における限られたコールドチェーンインフラ | -0.3% | アジア太平洋(日本・韓国を除く)、中東、アフリカ、ラテンアメリカ内陸部 | 長期(4年以上) |

| 持続可能性への注目の中での包装廃棄物への懸念 | -0.2% | 欧州、北米、環境規制が活発な都市部のアジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

地域によって異なる厳格な食品安全・表示規制

管轄区域をまたぐ規制の断片化はコンプライアンスコストを増大させ、専任の規制担当チームを持たない中小メーカーに重い負担を課しています。例えば、カリフォルニア州のコーンマサ製品への葉酸強化要件は連邦食品医薬品局(FDA)基準と異なるため、同州向けに製品を供給するメーカーは別々の製剤と表示を維持することを余儀なくされています。同様に、欧州連合による特定防腐剤の使用制限の強化や食品医薬品局による二酸化チタンの禁止は製剤の見直しを必要とし、研究開発予算を圧迫し、製品発売を遅延させています。生地調整における酵素使用に関する欧州食品安全機関の異なる立場は大西洋横断貿易をさらに複雑にしており、米国で承認された製品が欧州市場向けに再認証を必要とする場合があり、市場投入までの時間が延び、法的費用が増加します [2]。これらの規制上の違いは、専任のコンプライアンス機能を持ち、大量生産にわたって認証コストを分散できるGRUMAやGrupo Bimboなどの大企業に有利に働きます。一方、地域プレーヤーは地理的範囲を制限するか、複数の管轄区域にわたるコンプライアンスコストを管理するために利益率の低下を受け入れるかのいずれかを選択しなければなりません。

フレッシュトルティーヤの短い賞味期限による腐敗リスク

フレッシュトルティーヤは通常、冷蔵保存期間が限られており、流通タイムラインを制限し、特に卸売業者や独立系小売業者を含む多段階流通ネットワークにおいて腐敗リスクを高めます。この制限により、メーカーは輸送時間を短縮するために地域生産施設を維持することを余儀なくされ、規模の経済が制限され、常温保存製品と比較してユニットあたりの物流コストが増加します。マルトジェン性アミラーゼやホスホリパーゼなどの酵素ベースの賞味期限延長剤と、ハイドロコロイドブレンドは、食感と水分保持を維持することでこの課題に対処するのに役立ちます。しかし、成分リストが過度に技術的と見なされることを嫌うクリーンラベル製品への消費者の嗜好により、採用は依然として一貫していません。これは戦略的ジレンマを生み出しています。添加物で賞味期限を延長すると健康志向の消費者を遠ざける可能性がある一方、ミニマリストな製剤は地理的流通を制限し廃棄物を増加させます。冷凍トルティーヤ形式は代替手段を提供しますが、コールドチェーン物流の高コストと、冷凍よりもフレッシュを好む消費者の嗜好が、特に本物の食感が長期保存能力よりも優先されるフードサービスチャネルでの実行可能性を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:チップスが成長を牽引し、コーンが文化的地位を維持

トルティーヤチップスは2031年にかけてCAGR 7.32%で成長すると予測されており、メーカーがフレーバー革新と機能的栄養に注力して従来のディップアンドチップ消費を超えたスナッキング機会を拡大するにつれ、他の製品タイプを上回る成長が見込まれます。例として、PepsiCoのTostitos Mexican Street CornやDoritos Protein(1食あたり10グラム)が挙げられ、確立されたプレーヤーが研究開発能力を活用して限定フレーバーやタンパク質強化バリアントを導入する方法を示しています。これらの製品はプレミアム価格を実現し、健康志向のミレニアル世代の消費者にアピールしています。コーントルティーヤは2025年の製品タイプ別シェアの39.11%を占め、メキシコ料理における文化的な本物らしさとグルテンフリーの特性によって牽引されています。しかし、フラワートルティーヤがフュージョン料理での人気を高めるにつれ、その成長は鈍化しています。フラワートルティーヤは大きな直径と高い柔軟性によりラップスタイルの形式に対応しています。トスターダとタコシェルはニッチな製品にとどまり、主に労働効率とポーションコントロールのために成形済みシェルを求めるフードサービス事業者に使用されています。それにもかかわらず、生産後に成形可能なフラットトルティーヤと比較した汎用性の低さから、両者の合計市場シェアは15%未満にとどまっています。

フラワートルティーヤは、特に北米と欧州でラップやブリトーの人気が高まることで成長しており、消費者は大きな直径のトルティーヤを食事の充実感と価値と結びつけています。このセグメントは本物らしさと機能性の戦略的バランスに直面しています。コーントルティーヤは文化的な本物らしさと健康上のメリットを提供し、フラワートルティーヤは多様な具材に適した優れた耐裂性とニュートラルな風味プロファイルを提供します。メーカーはコーンとフラワーのブレンド、全粒穀物オプション、フレーバーラップ(ほうれん草、トマトバジルなど)などのハイブリッド製剤を導入することでこれに対応しており、両タイプの強みを組み合わせています。Mission Foodsのバラエティパックは、フードサービスサイズのケースに複数のフレーバーを含み、単一のSKUにコミットすることなく消費者の嗜好を測るためにオペレーターがアソートメント戦略を活用する方法を示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

形態別:コールドチェーンの成熟に伴い冷凍品が拡大

フレッシュ・常温保存トルティーヤは2025年の形態別市場シェアの63.82%を占め、冷凍品は酵素技術の進歩と食感劣化の問題に対処する改良された包装によって牽引され、CAGR 6.99%で成長しています。マルトジェン性アミラーゼやホスホリパーゼなどの酵素が解凍後の柔軟性を維持するために活用されており、グアーやイナゴマメガムなどのハイドロコロイドが冷凍・解凍サイクル中の水分保持を助けています。これらの革新により、以前は冷凍トルティーヤの魅力を制限していた脆さや乾燥が軽減されています。この進歩により、地域生産施設を持たないブランドが全国流通を実現できるようになり、冷凍製剤に投資する小規模プレーヤーに市場アクセスを提供しています。例えば、Tia Lupita Foodsは米国郵便公社(USPS)プライオリティでサボテントルティーヤを冷凍発送しています。この物流アプローチは冷蔵トラック輸送の高コストを回避しながら、迅速な小包配送タイムラインを通じて製品の品質を確保しています。

フレッシュトルティーヤは、オペレーターが本物の食感を優先し、高い回転率によって短い賞味期限を管理するフードサービスチャネルで引き続き優位を占めています。しかし、小売では、わずかな食感の違いがあっても保存期間の延長を理由に冷凍トルティーヤへの消費者の嗜好がシフトしています。メーカーの戦略はチャネルの焦点によって異なります。フードサービスに大きく依存するポートフォリオは地域工場でのフレッシュ生産を優先し、小売中心の戦略は物流コストの比例的な増加なしに地理的拡大を可能にする冷凍生産能力への投資をますます正当化しています。常温保存トルティーヤは中間的な位置を占め、冷蔵なしで常温流通を可能にしますが、クリーンラベルの嗜好と相反する防腐剤を必要とします。このトレードオフがプレミアム市場セグメントでの魅力を制限しています。その結果、形態別セグメント化はチャネルと価格帯に沿って断片化しています。フレッシュトルティーヤはフードサービスとプレミアム小売で優位を占め、冷凍トルティーヤはマスマーケット小売で存在感を高め、常温保存形式は価格に敏感なインフラ制約のある市場に対応しています。

カテゴリー別:グルテンフリーがプレミアムを確保し、レギュラーが数量を守る

レギュラートルティーヤは2025年のカテゴリーシェアの88.81%を占め、手頃な価格と親しみやすさを特化した食事属性よりも優先する主流の消費者層を反映しています。しかし、グルテンフリーバリアントはCAGR 7.21%で成長しており、セリアック病の診断増加と、富裕層の間でのライフスタイルの選択としての小麦回避へのシフトによって牽引されています。Siete Family Foodsのグレインフリーポートフォリオは、グルテンフリーポジショニングの経済的可能性を示しています。PepsiCoによる12億米ドルの買収前、同ブランドは5億米ドルの収益を上げており、製品は従来のトルティーヤより20〜30%のプレミアムで小売されていました。同ブランドは当初、自然食品小売業者やプレミアムスーパーマーケットチェーンをターゲットにし、その後主流チャネルに拡大することで4万店舗での流通を達成しました。キャッサバ、アーモンド、ココナッツ粉の製剤が支持を集めており、それぞれパレオ、ケトジェニック(ケト)、Whole30ダイエットなど、高いブランドロイヤルティと知覚された健康上のメリットへの支払い意欲で知られる特定の食事グループに対応しています。

トルティーヤ市場内のセグメント化は、市場参加者の戦略的意思決定に影響を与えています。企業は、生産量は少ないが利益率が高いグルテンフリーの研究開発に注力するか、価格競争とプロモーション活動を通じてレギュラーセグメントでのポジションを守るかの選択に直面しています。GRUMAとGrupo Bimboは二重戦略を追求しており、レギュラートルティーヤの大規模生産を維持しながら、ニッチな流通チャネルをターゲットとしたプレミアムグルテンフリーサブブランドを立ち上げています。同時に、2025年3月までのハードおよびソフトトルティーヤカテゴリーで著しい成長を示したプライベートラベル製品は、レギュラーセグメントに集中しています。小売業者は価格差を活用してコスト意識の高い消費者を引き付け、ブランド競合他社へのマージン圧力を高めています。

流通チャネル別:小売がフードサービスとの差を縮める

2025年、フードサービスおよび機関購入者は流通チャネルシェアの55.97%を占めました。一方、小売チャネルはCAGR 7.87%で拡大しています。この成長は、電子商取引プラットフォームの存在感の高まり、スーパーマーケットのプライベートラベルプログラム、および従来のフードサービスサプライチェーンでは入手困難な特別製剤で健康志向の消費者に対応する直接消費者向けブランドによって牽引されています。これらのトレンドは明確な価値提案を示しています。フードサービスはバルク包装、一貫した食感、運営効率を優先し、小売はブランド差別化、魅力的な包装、健康と持続可能性の属性を強調したパッケージ上の表示に注力しています。国際貿易局によると、世界のB2C電子商取引はCAGR 14.4%で安定した成長を遂げています [3]出典:国際貿易局「2024年電子商取引規模・売上予測」、trade.gov。

Mission Foodsのフードサービスパックはスチームキャビネット加熱向けに設計されており、再封可能なポーチ、栄養情報、レシピ提案を特徴とする小売SKUとは大きく異なり、消費者の購買を促進しています。電子商取引は最も急成長している小売サブチャネルであり、ニッチブランドがスロッティングフィーを回避して直接配送を通じて全国の消費者にリーチすることを可能にしています。しかし、冷凍トルティーヤブランドは小包配送に必要なコールドチェーン物流により、より高いフルフィルメントコストに直面しています。スーパーマーケットとハイパーマーケットは引き続き小売量を支配しており、2025年3月末の52週間で冷蔵トルティーヤコーナーが著しい成長を経験しています。この成長は、強い販売速度とマージン貢献により大幅な売上増加を達成しプレミアム棚スペースを確保したSieteなどのブランドによるものです。

地域分析

北米は2025年の地理的市場シェアの46.83%を占め、メキシコ料理への強い文化的つながり、確立されたクイックサービスレストラン(QSR)インフラ、および利便性食品の高い一人当たり消費量によって牽引されています。しかし、市場の飽和と、歴史的にカテゴリー採用を牽引してきたヒスパニック系人口の拡大を鈍化させる人口動態の変化により、成長は鈍化しています。米国はトルティーヤの最大の国内市場であり続けています。小売トルティーヤの成長率は成熟したカテゴリーを示しており、数量の増加よりもオーガニック、グルテンフリー、タンパク質強化オプションなどのプレミアム化トレンドによって漸進的な利益が牽引されています。メキシコでは、市場は文化的伝統に深く根ざしていますが、経済的な不安定性に直面しています。2022年には国際トウモロコシ価格の著しい上昇に続き、トルティーヤ価格が大幅に上昇しました。これは、商品輸入への依存と限られた国内自給自足が消費者へのインフレ圧力をどのように悪化させるかを示しています。カナダでは、都市部の多文化主義とクイックサービスレストランの普及が安定した需要を支えていますが、一人当たり消費量は米国より低く、全体的な成長可能性を制限しています。

アジア太平洋地域は著しい成長を経験しており、2031年にかけてCAGR 8.12%が予測されています。都市化、可処分所得の増加、料理のグローバル化が、10年前にはほとんど知られていなかった市場でのトルティーヤ採用を牽引しています。中国とインドが主要な成長ドライバーであり、時間的制約と西洋の食トレンドが食事パターンを再形成している都市部において、トルティーヤはロティ、ナン、バオズラッパーなどの伝統的なフラットブレッドの便利な代替品として位置づけられています。日本と韓国では、海苔やキムチなどのローカライズされたフレーバーバリアントが地域の味覚嗜好にトルティーヤを合わせています。一方、オーストラリアの確立されたメキシコ料理文化はプレミアムおよびオーガニックセグメントの成熟した基盤を提供しています。タイ、インドネシア、シンガポールを含む東南アジアでは、トルティーヤは採用の初期段階にあり、主に近代的な小売チェーンと国際的なQSRフランチャイズを通じて流通しています。しかし、インフラの制約と価格感度が富裕層の都市人口を超えた普及を制限しています。アジア太平洋をターゲットとするブランドにとって、ローカライズは不可欠であり、フレーバー適応、イスラム教徒が多数を占める市場でのハラール認証、カテゴリー認知度を高め試用を促進するための地域小売業者やフードサービス事業者とのパートナーシップが含まれます。

欧州のトルティーヤ市場は混在した成長パターンを示しています。英国市場はTortilla UKなどのチェーンと広範なスーパーマーケット流通によって支えられ、比較的成熟しています。しかし、都市部でカテゴリーが飽和に近づくにつれ、成長は鈍化しています。欧州食品安全機関(EFSA)の下での規制の調和は統一されたコンプライアンスフレームワークを提供し、汎欧州ブランドの市場参入障壁を低減しています。それにもかかわらず、味覚嗜好、食事構造、小売形式の違いなどの文化的断片化は、画一的なアプローチではなく国別戦略を必要とします。南米では、成長はブラジル、アルゼンチン、チリに集中しており、都市化と中産階級の所得増加が包装・冷凍トルティーヤへの需要を牽引しています。しかし、フレッシュで地元産の食品への地域の文化的嗜好が常温保存輸入品の魅力を制限しています。このダイナミクスは、都市成長トレンドを活用しながら消費者の嗜好に対応するためのローカライズ戦略の必要性を示しています。中東とアフリカはトルティーヤの新興市場にとどまっています。流通は主に、アラブ首長国連邦やサウジアラビアなどの湾岸協力会議(GCC)諸国のハイパーマーケットや南アフリカの都市部を通じて行われています。しかし、限られたコールドチェーンインフラと低い消費者認知度が近期の成長を制約しています。これらの地域はインフラへの投資とカテゴリーに関する消費者教育の取り組みを条件とした長期的な機会を示しています。

競合環境

トルティーヤ市場は中程度の集中度を示しており、GRUMAとGrupo Bimboが世界の生産能力の大きなシェアを保有しています。この優位性は、垂直統合されたサプライチェーン、地域生産ネットワーク、バリュー・主流・プレミアムセグメントに対応するマルチブランドポートフォリオによって支えられています。GRUMAの2024年向け2億3,300万米ドルの投資計画は、グアテマラ、中国、欧州、メキシコでの生産能力拡大に焦点を当てています。これには、年間生産量5万6,000トンのユカタン州の8,900万米ドルの工場と、プエブラの4,650万米ドルのスナック施設が含まれます。これらの投資は、規模を通じて市場シェアを維持しながら、小規模競合他社に先んじて高成長地域に参入する戦略を反映しています。同様に、Grupo Bimboの2026年1月に予定されているモロッコのJoy Food Internationalの買収には、1時間あたり1,300個を生産できるCPE-800トルティーヤラインが含まれています。この動きにより、Grupo Bimboは北アフリカと中東での展開を拡大し、パンやその他の焼き菓子と並んでトルティーヤをクロスセルするためにベーカリー流通ネットワークを活用しています。しかし、市場はプレミアムおよびスペシャルティの端でますます断片化しています。2025年1月にPepsiCoに12億米ドルで買収されたSiete Family FoodsやTia Lupita Foodsなどのブランドは、健康志向の消費者をターゲットにすることでより高いマージンを獲得しています。これらの消費者は、グレインフリー、オーガニック、クリーンラベル製品に20〜30%のプレミアムを支払う意欲があります。

トルティーヤ市場のホワイトスペース機会は、ひよこ豆、レンズ豆、麻などの代替粉革新、タンパク質強化やプロバイオティクス配合などの機能的栄養、および賞味期限を維持しながら新興の規制要件に準拠する持続可能な包装という3つの主要分野に集中しています。新興の破壊的プレーヤーは、従来の小売チャネルを迂回するために直接消費者向けモデルをますます採用しています。彼らはソーシャルメディアとインフルエンサーパートナーシップを活用してブランドエクイティを構築し、その後実店舗流通に移行しています。このアプローチはSieteによって成功裏に実行され、サボテンベースのトルティーヤを小包運送業者経由で冷凍発送するTia Lupitaによって複製されています。

自動化は、特に北米で労働力不足が続く中、重要な競争優位性となっています。メーカーは生地のシーティング、カッティング、包装などのプロセスにロボティクスを導入し、労働依存度を低減し一貫性を向上させています。確立されたプレーヤーの戦略的意思決定は、コアセグメントでの規模の経済と急成長するニッチを獲得するために必要な機動性のバランスを取ることを含んでいます。このダイナミクスは合併・買収活動を促進しており、大企業はスペシャルティ能力を内部開発するのではなく、新興ブランドを買収しています。General Millsの2025年5月のLa Tiaraの1,000万米ドルの買収と、その後の2026年4月のウォルマート限定再発売は、このバイ・バーサス・ビルド戦略を示しています。同社は、すでに混雑したカテゴリーに新しいSKUを導入するのではなく、確立されたブランドと流通ネットワークを購入することを選択しました。

トルティーヤ産業リーダー

GRUMA S.A.B. de C.V.

Grupo Bimbo S.A.B. de C.V.

Ole Mexican Foods Inc.

Tyson Foods Inc.

PepsiCo Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:General MillsはGladstone Food Productsからハードタコシェルのブランド「La Tiara」を約1,000万米ドルで買収しました。この買収は、建設関連の問題によるGladstoneの事業停止を受けて行われました。

- 2025年3月:Siete Family Foodsはテキサス州ブダのBuda Commerce Centerで21万8,000平方フィートを占有し、同地での事業を拡大しました。同社はPepsiCoによる買収後の生産能力増強を支援するため、施設改修に推定25万米ドルを投資しました。

- 2024年11月:General Millsはミズーリ州ハンニバルの施設にOld El Pasoハードシェルタコの生産ラインを追加する拡張を発表しました。このイニシアチブはMissouri Worksプログラムによって支援されており、現在1,000人以上の従業員を擁する同施設の製造能力を強化することを目的としています。

世界のトルティーヤ市場レポートの範囲

トルティーヤ市場には、コーンおよび小麦ベースの無発酵フラットブレッドおよび関連製品の工業生産と商業流通が含まれます。これらの製品には、ラップ、タコシェル、トスターダ、チップス、ミックスが含まれ、世界中の小売およびフードサービスチャネルを通じて供給されています。市場は製品タイプ別にセグメント化されており、トスターダ、コーントルティーヤ、フラワートルティーヤ、トルティーヤチップス、タコシェルが含まれます。また、形態別にフレッシュ・常温保存品と冷凍品にセグメント化されています。カテゴリー別では、市場にはレギュラーとグルテンフリー製品が含まれます。流通チャネルはフードサービスおよび機関(企業間取引またはB2B)、小売(企業対消費者またはB2C)、スーパーマーケットおよびハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネルに分かれています。地理的には、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにわたって分析されています。市場規模は上記のすべてのセグメントについて米ドルの金額ベースで算出されています。

| トスターダ |

| コーントルティーヤ |

| フラワートルティーヤ |

| トルティーヤチップス |

| タコシェル |

| フレッシュ・常温保存品 |

| 冷凍品 |

| レギュラー |

| グルテンフリー |

| フードサービスおよび機関(B2B) | |

| 小売(B2C) | スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 製品タイプ別 | トスターダ | |

| コーントルティーヤ | ||

| フラワートルティーヤ | ||

| トルティーヤチップス | ||

| タコシェル | ||

| 形態別 | フレッシュ・常温保存品 | |

| 冷凍品 | ||

| カテゴリー別 | レギュラー | |

| グルテンフリー | ||

| 流通チャネル別 | フードサービスおよび機関(B2B) | |

| 小売(B2C) | スーパーマーケットおよびハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のトルティーヤ市場の予測値は?

トルティーヤ市場は2031年までに928億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.06%を反映しています。

トルティーヤ消費において最も急成長が期待される地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 8.12%でリードしており、都市部中産階級の採用とローカライズされたフレーバー革新によって牽引されています。

トルティーヤ市場におけるグルテンフリーセグメントの重要性はどの程度ですか?

グルテンフリー製品は2025年の金額の11.19%を占め、CAGR 7.21%で成長しており、マージン貢献においてレギュラーカテゴリーを上回っています。

トルティーヤ市場における主要メーカーは誰ですか?

GRUMAとGrupo Bimboは、統合されたサプライチェーンと幅広いブランドポートフォリオを通じて、世界の生産能力の60%以上を合わせて保有しています。

トルティーヤの賞味期限を制限する主な課題は何ですか?

フレッシュトルティーヤは冷蔵で約70日間保存可能であり、強固なコールドチェーンサポートのない長いサプライチェーンでは腐敗が懸念されます。

最終更新日: