大腸がん診断・治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 31.35 十億米ドル |

| 市場規模 (2031) | 39.79 十億米ドル |

| 成長率 (2026 - 2031) | 4.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

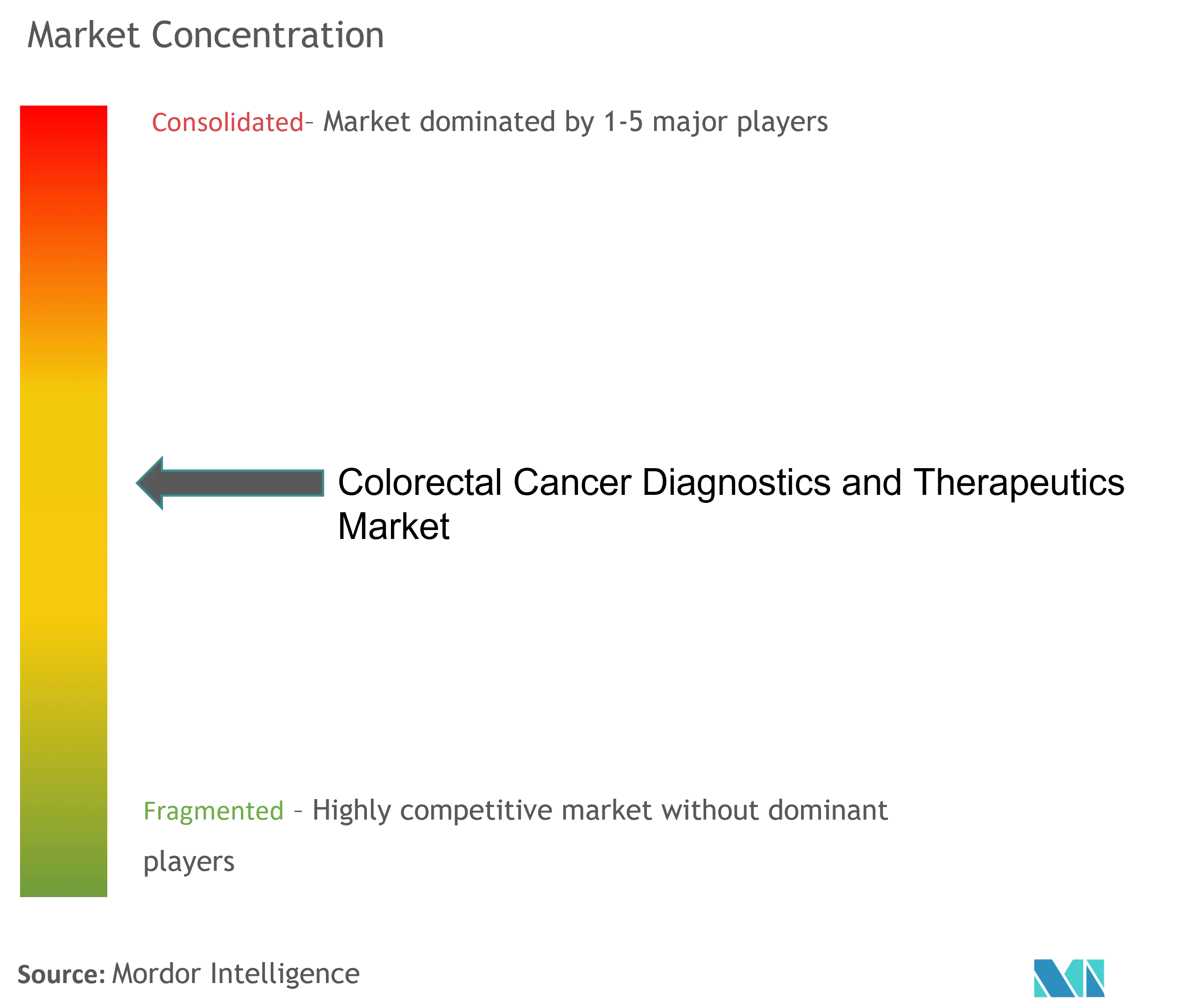

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる大腸がん診断・治療市場分析

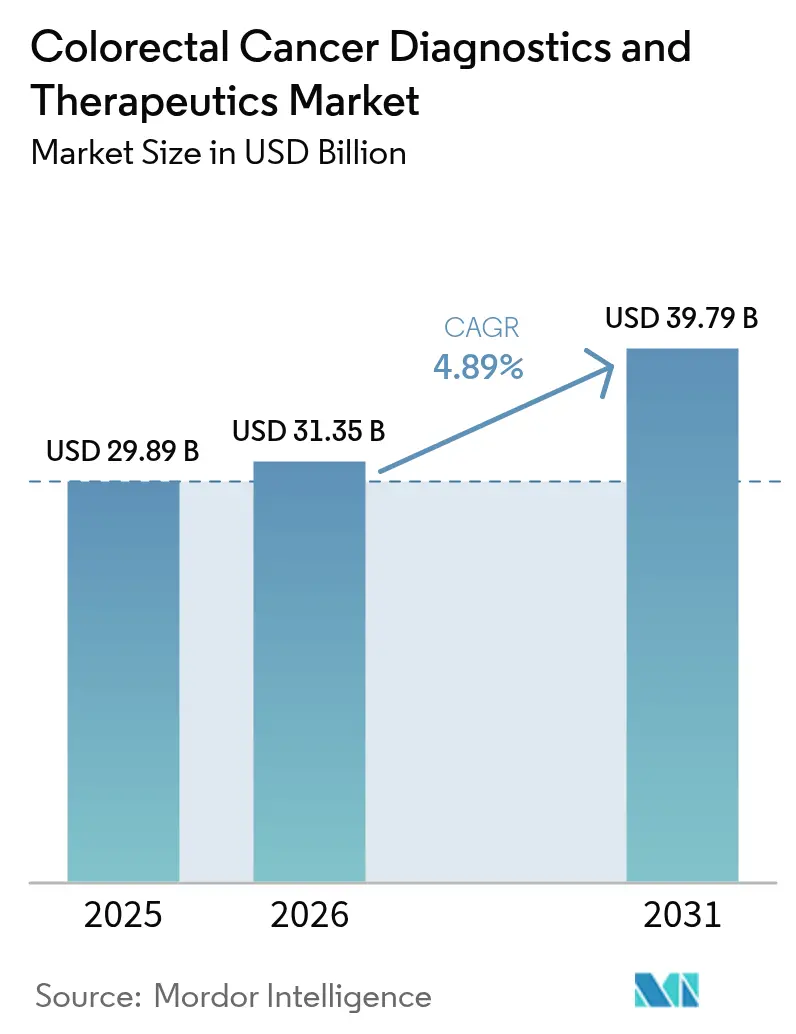

大腸がん診断・治療市場規模は2025年に298億9,000万米ドルと評価され、2026年の313億5,000万米ドルから2031年には397億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.89%です。現在の拡大は、精密医療、AI対応スクリーニング、および生存アウトカムを向上させながらプレミアム価格を維持する免疫療法オプションの着実な普及によって推進されています。非侵襲的検査(便DNA、血液ベースアッセイ、AI支援大腸内視鏡)は、これまでスクリーニングを受けていなかった集団を臨床経路に取り込む一方、デュアルチェックポイント遮断療法はバイオマーカー定義患者の一次治療を再構築しています。米国における償還の整合と欧州における政策収束が普及を加速させており、アジア太平洋地域は政府資金による技術プログラムを通じて従来のボトルネックを飛び越えています。コスト圧力と能力制約は依然として続いていますが、大腸がん診断・治療市場は、成熟経済においてスクリーニング量が頭打ちになるよりも速いペースでイノベーションを収益化し続けています。

主要レポートのポイント

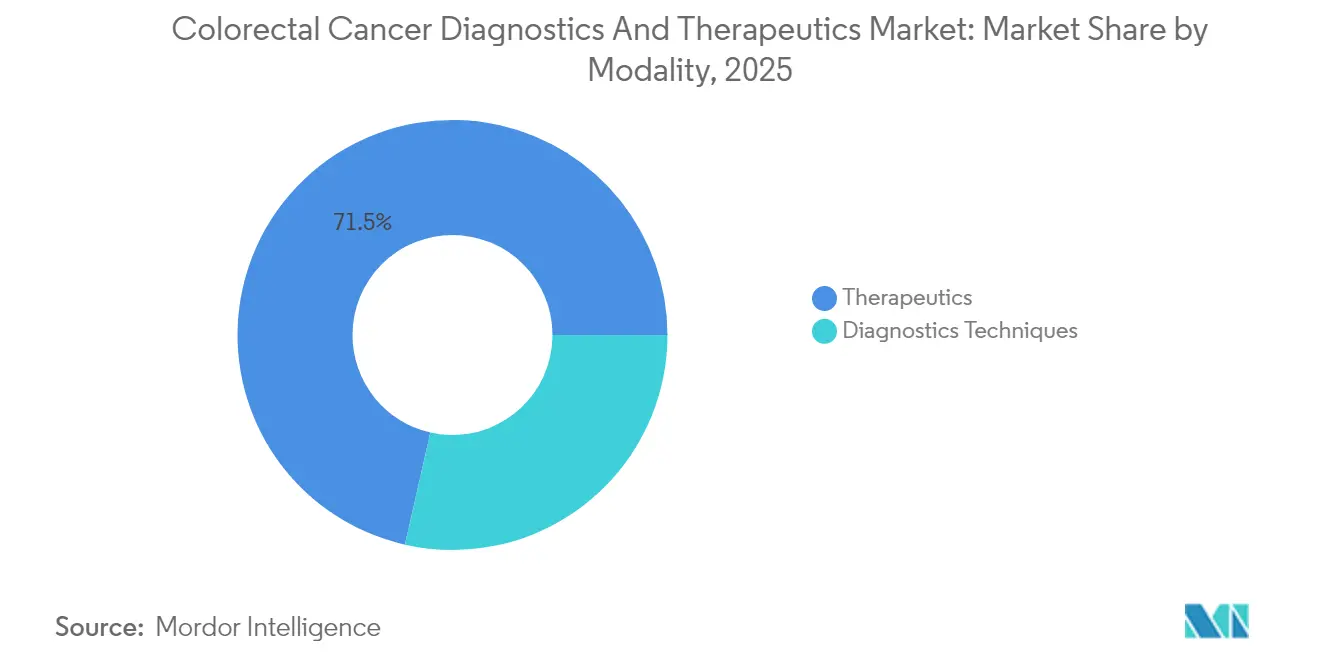

- モダリティ別では、診断技術が2025年の大腸がん診断・治療市場シェアの28.55%を占め、治療法は2031年にかけて最速の13.33% CAGRを記録する見通しです。

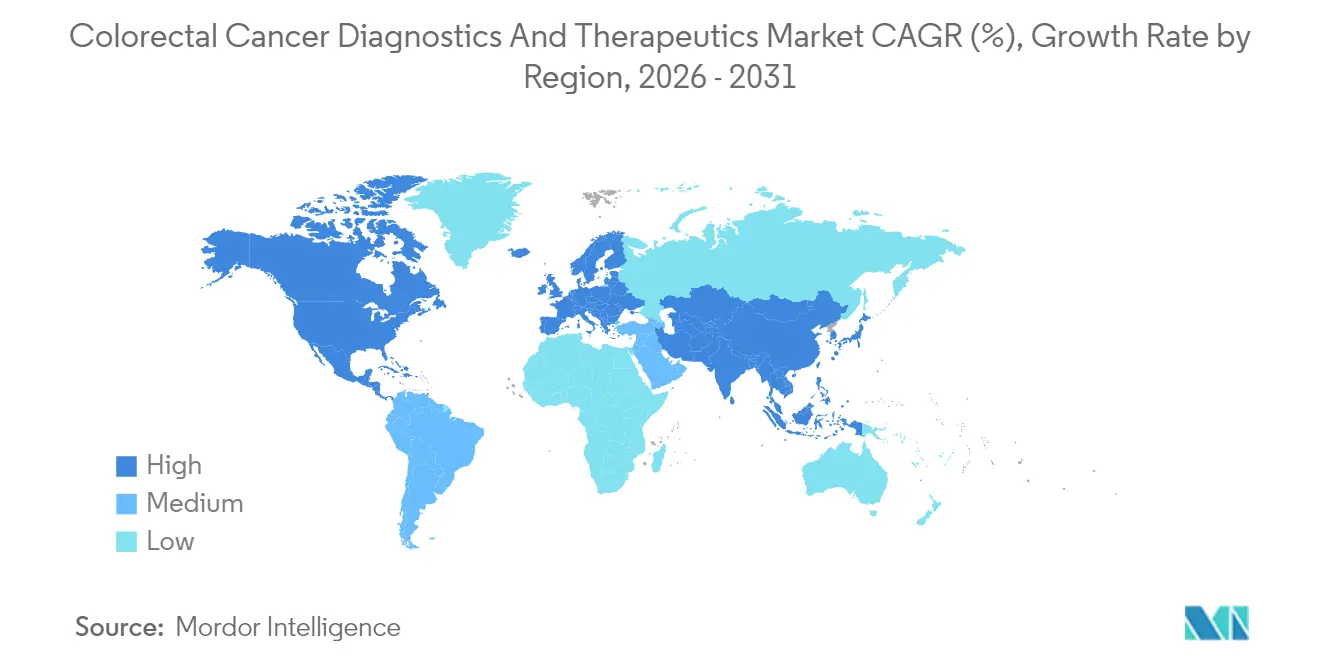

- 地域別では、北米が2025年に34.00%の収益シェアでリードしており、アジア太平洋地域は2031年にかけて7.62% CAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の大腸がん診断・治療市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大腸がんの罹患率・有病率の上昇 | +1.20% | 世界全体、特にアジア太平洋地域および中東・アフリカへの影響が最大 | 長期(4年以上) |

| 次世代便DNA・血液ベーススクリーニング検査の急速な普及 | +0.80% | 北米・欧州連合、アジア太平洋地域へ拡大中 | 中期(2年~4年) |

| 標的療法・免疫療法パイプラインにおける技術的飛躍 | +1.10% | 世界全体、北米・欧州が主導 | 中期(2年~4年) |

| 主要市場における45歳以上へのガイドラインベーススクリーニングの拡大 | +0.60% | 北米、欧州、一部のアジア太平洋諸国 | 短期(2年以内) |

| 補助療法の意思決定を再構築する分子残存病変(MRD)検査 | +0.40% | 北米、欧州、プレミアムアジア太平洋市場 | 長期(4年以上) |

| 早期発見に報いる価値ベース償還 | +0.30% | 北米、一部の欧州市場 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

大腸がんの罹患率上昇

早期発症の罹患率は1990年から2021年にかけて10万人当たり5.43から6.13に上昇しており、モデリングは2030年にかけて加速が続くことを示しています。[1]B. Siegel et al., 「早期発症大腸がんの世界的トレンド」, bmcmedicine.biomedcentral.com 高所得国では若年層でリスクを高めるライフスタイルの収束が見られ、アジア太平洋地域では男性10万人当たり7.51、女性10万人当たり6.22の罹患率が記録されています。生存期間の延長は生涯スクリーニングおよびフォローアップ需要を押し上げ、大腸がん診断・治療市場における持続的な収益の可視性を支えています。

次世代便DNA・血液ベーススクリーニング検査の急速な普及

2024年にShield(感度83.1%)、Cologuard Plus(93.9%)、ColoSense(94.4%)に対するFDA承認が下り、非侵襲的検査ツールキットが拡充されました。[2]FDA、「血液ベースおよび便ベースの大腸がんスクリーニング検査」、fda.gov これらのモダリティは、これまで大腸内視鏡検査を受けてこなかった適格成人の40%に対応しており、年間スクリーニング対象に1,500万~2,000万人の米国人が追加される可能性があります。2025年1月のGeneoscopyによる1億500万米ドルのシリーズC資金調達ラウンドにより、投資家の信頼が固まりました。

標的療法・免疫療法パイプラインにおける技術的飛躍

2024年~2025年に承認されたKRAS G12C阻害剤の組み合わせにより、変異陽性腫瘍の40%に対する選択肢が開かれた一方、デュアルチェックポイント遮断療法(Opdivo + Yervoy)はMSI-H疾患において単剤療法の39.3ヶ月に対して未到達の中央無増悪生存期間を達成しました。[3]Bristol Myers Squibb、「Opdivo + YervoyがFDAより転移性大腸がんに対する承認を取得」、bms.com コンパニオン診断が処方ワークフローに組み込まれ、大腸がん診断・治療市場内でのバイオマーカーアッセイへの需要が高まっています。

主要市場における45歳以上へのガイドラインベーススクリーニングの拡大

2025年のメディケアの採用と民間保険会社の整合により、1,900万人の追加米国人にスクリーニング適格性が開かれ、リスクコホート全体でのQALY当たりコスト比率が改善されました。オランダとデンマークも同様の政策を採用し、早期発見に向けた大西洋横断的な勢いを裏付けています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い薬剤コストと治療関連毒性 | -0.70% | 世界全体、新興市場で最も深刻 | 中期(2年~4年) |

| 低資源環境におけるスクリーニング遵守率の低さ | -0.50% | アジア太平洋地域、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| MSS腫瘍における免疫療法の有効性の限界による高い試験脱落率 | -0.40% | 世界全体、特に北米・欧州 | 中期(2年~4年) |

| AIドリブン診断プラットフォームにおけるデータ統合・プライバシーの障壁 | -0.30% | 北米、欧州、一部のアジア太平洋市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い薬剤コストと治療関連毒性

標的療法レジメンの平均費用は年間15万~20万米ドルであり、自己負担費用が総医療費の60%を超える地域では普及が制限されます。併用免疫療法はグレード3/4の有害事象が81%に達する可能性があるため、集中的な安全性モニタリングが必要であり、大腸がん診断・治療産業における腫瘍科の予算と医療インフラを圧迫しています。

低資源環境におけるスクリーニング遵守率の低さ

スクリーニング率はデンマークの75%から組織的プログラムのない国の6.3%まで幅があります。サウジアラビアでは、適格者の62%が大腸内視鏡検査への不安と地理的アクセスの制限を主な理由として、一度もスクリーニングを受けたことがありません。これらのギャップは進行期での発見につながり、死亡率を高め、大腸がん診断・治療市場の成長見通しを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティ別:診断優位の中で治療が成長を牽引

治療法は強い追い風を受け、スクリーニング活動を上回る13.33% CAGRを記録しました。Opdivo + YervoyはMSI-H/dMMR疾患の一次治療としての地位を確立し、プレミアム価格での収益期待を刷新しました。KRAS、EGFR、HER2標的は対応可能な患者層を拡大し、個別化レジメンに対する大腸がん診断・治療市場規模を押し上げています。診断技術は2025年の大腸がん診断・治療市場シェアの28.55%を維持しており、スクリーニングをより便利にするマルチターゲット便DNA、血液バイオマーカー、AIによる大腸内視鏡によって支えられています。MedtronicのGI Geniusは腺腫検出率を14.4%向上させ、約100台の追加ユニットに対する3年間の退役軍人省契約を獲得しました。ShieldとColoSenseは血液・RNAベース検査を前進させましたが、保険会社は依然として高い検査単価に対するカバレッジを調整しています。

診断の収益化は量から多様化へとシフトしています。Exact Sciencesは感度93.9%のCologuard Plusを展開し、偽陽性を減らしてリーダーシップを強化しました。血液ベースアッセイは侵襲的な内視鏡より採血を好む若年層の間で急速に成長しており、遵守率の向上につながっています。分子残存病変検査は術後の微小病変を検出することで治療の連続体全体にわたって価値を拡張し、フォローアップ検査を通じて大腸がん診断・治療市場規模の機会をさらに拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

北米のリーダーシップは、償還の幅広さとイノベーションの速度に支えられています。2025年のCT大腸内視鏡検査に対するメディケアのカバレッジは手続きコストの障壁を取り除き、予防コードの下ですでに償還されている血液・便検査を補完しています。大腸がん薬剤試験の60%が米国・カナダのセンターで実施されており、世界中に波及するFDA承認を加速させています。退役軍人省への100台のGI Genius展開は、AI診断への機関的移行を裏付けています。ブレークスルーデバイスや優先審査などの規制経路はタイムラインを短縮しますが、治療コストへの高まる精査は最近の承認品の収益化までの時間的障壁を膨らませています。

アジア太平洋地域は7.62% CAGRで全地域を上回っています。政府プログラムが中国の農村部へのスクリーニングを拡大し、日本ではAI大腸内視鏡を補助することで、技術が従来のボトルネックを飛び越えています。男性10万人当たり7.51、女性10万人当たり6.22の罹患率が政策立案者に行動を促しています。製造クラスターが機器コストを削減する一方、医療ツーリズムがタイやインドの技術ハブへ地域患者を集め、大腸がん診断・治療市場内の需要を増幅させています。

欧州の軌跡は安定しており、確立された国家プログラムによって支えられています。利用率はデンマークの75%から低所得加盟国の10%未満まで依然として差があります。欧州医薬品庁の集中承認はFDAと比較してパイプラインのタイムラインを長引かせますが、一度承認が下りると、普遍的制度を通じた償還カバレッジにより急速な普及が実現します。中東・アフリカは特にGCC諸国において将来的な上昇余地を持っており、石油収入がAI画像診断と免疫療法を備えたがんセンターの整備を支えています。

競合環境

競合の激しさは中程度です。Exact Sciences、Guardant Health、Bristol Myers Squibbは合計で2024年の大腸がん診断・治療市場規模における収益の42%超を占めました。Exact Sciencesの2025年第1四半期収益は7億700万米ドルに成長し、Cologuardの出荷量は14%増加しました。Guardant HealthのShield血液検査は便DNA市場の優位性に挑戦しており、感度83.1%のプロファイルで非遵守患者を標的としています。

治療面では、Bristol Myers Squibbが化学療法に対して進行リスクを79%低減するデュアルチェックポイント遮断療法で免疫腫瘍学フランチャイズを拡大しました。Johnson & JohnsonのRYBREVANTプログラムはEGFR駆動疾患に対応し、RAS/BRAF野生型腫瘍において49%の全奏効率を記録しました。MedtronicはAIによる差別化を活用しており、GI Geniusは臨床現場でのポリープ見逃し率を50%削減し、退役軍人省の拡大契約を獲得しています。

新興参入企業は分子残存病変、マルチオミクス、デジタル病理学に注力しています。Tagomicsはエピジェネティックパネルの検証に向けてInnovate UKから86万ポンドの資金を獲得し、PathPresenterは病理ワークフローを効率化するクラウドビューアーに対してFDA 510(k)認可を取得しました。MerckがPrometheus Biosciencesの買収を完了し、大腸がん適応症における精密医療パイプラインを強化するなど、M&Aは引き続き活発です。この分野は、診断と治療を単一の商業化傘下に統合する企業に有利に働いています。

大腸がん診断・治療産業のリーダー企業

Epigenomics AG

Abbott Laboratories

F. Hoffmann-La Roche AG

Novigenix SA

Amgen Inc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Tagomicsが早期大腸がん検出のためのマルチオミクスプラットフォーム開発に向けて、Innovate UK生物医学触媒助成金として86万ポンド(110万米ドル)を受賞しました。

- 2025年6月:PathPresenterがHamamatsu NanoZoomer S360MDと互換性のあるデジタル病理ビューアーに対してFDA 510(k)認可を取得しました。

- 2025年4月:Bristol Myers Squibbが一次治療のMSI-H/dMMR転移性大腸がんに対するOpdivo + YervoyのFDA承認を取得しました。

- 2025年3月:Mainz BiomedがeAArly DETECT 2においてRNAベース大腸がん診断の推進に向けて最初の患者を登録しました。

- 2025年1月:GeneoscopyがBio-Rad主導の1億500万米ドルのシリーズC資金調達を完了し、ColoSenseの商業化と炎症性腸疾患検査への拡大を進めます。

世界の大腸がん診断・治療市場レポートの対象範囲

本レポートの対象範囲として、大腸がん(腸がん、結腸がん、直腸がんとも呼ばれる)は、結腸および直腸に影響を与えるあらゆる形態のがんです。大腸がんの管理に使用される診断・治療法には、各種スクリーニング検査、キット、医療機器が含まれます。

大腸がん診断・治療市場は、モダリティ別(診断技術(便検査、免疫組織化学、大腸内視鏡、軟性S状結腸内視鏡、その他の診断技術)および治療法(化学療法、免疫療法、その他の治療法))および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。本レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。

本レポートは上記セグメントの金額(米ドル)を提供しています。

| 診断技術 | 便ベース検査 | 便潜血免疫学的検査(FIT) |

| グアヤク便潜血検査(guaiac-FOBT) | ||

| マルチターゲット便DNA(mt-sDNA) | ||

| 血液ベースバイオマーカー検査 | 循環腫瘍DNAアッセイ | |

| エピジェネティックメチル化パネル | ||

| 内視鏡ベース画像診断 | 大腸内視鏡 | |

| AI支援大腸内視鏡 | ||

| 軟性S状結腸内視鏡 | ||

| 放射線学・分子内視鏡 | ||

| 組織病理学・デジタル病理学 | ||

| 治療法 | 化学療法 | フルオロピリミジン系(5-FU、カペシタビン) |

| オキサリプラチンベースレジメン(FOLFOX) | ||

| イリノテカンベースレジメン(FOLFIRI) | ||

| 標的療法 | 抗EGFR(セツキシマブ、パニツムマブ) | |

| 抗VEGF(ベバシズマブ、アフリベルセプト) | ||

| BRAF・HER2・KRAS G12C阻害剤 | ||

| 免疫療法 | PD-1・PD-L1阻害剤 | |

| CTLA-4併用療法 | ||

| CAR-T・腫瘍溶解性ウイルス | ||

| その他の治療法(放射線塞栓術、ワクチン) | ||

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| モダリティ別 | 診断技術 | 便ベース検査 | 便潜血免疫学的検査(FIT) |

| グアヤク便潜血検査(guaiac-FOBT) | |||

| マルチターゲット便DNA(mt-sDNA) | |||

| 血液ベースバイオマーカー検査 | 循環腫瘍DNAアッセイ | ||

| エピジェネティックメチル化パネル | |||

| 内視鏡ベース画像診断 | 大腸内視鏡 | ||

| AI支援大腸内視鏡 | |||

| 軟性S状結腸内視鏡 | |||

| 放射線学・分子内視鏡 | |||

| 組織病理学・デジタル病理学 | |||

| 治療法 | 化学療法 | フルオロピリミジン系(5-FU、カペシタビン) | |

| オキサリプラチンベースレジメン(FOLFOX) | |||

| イリノテカンベースレジメン(FOLFIRI) | |||

| 標的療法 | 抗EGFR(セツキシマブ、パニツムマブ) | ||

| 抗VEGF(ベバシズマブ、アフリベルセプト) | |||

| BRAF・HER2・KRAS G12C阻害剤 | |||

| 免疫療法 | PD-1・PD-L1阻害剤 | ||

| CTLA-4併用療法 | |||

| CAR-T・腫瘍溶解性ウイルス | |||

| その他の治療法(放射線塞栓術、ワクチン) | |||

| 地域 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | GCC | ||

| 南アフリカ | |||

| その他の中東・アフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2026年の大腸がん診断・治療市場の規模はどのくらいですか?

市場は2026年に313億5,000万米ドルと評価されており、4.89% CAGRで2031年までに397億9,000万米ドルに達する見込みです。

最も成長が速いセグメントはどれですか?

治療法は免疫療法および標的低分子承認に牽引され、2031年にかけて13.33% CAGRで成長をリードしています。

北米のシェアはどのくらいですか?

北米は世界収益の34.00%を占めており、幅広い償還と高いイノベーション密度によって支えられた地位です。

アジア太平洋地域が急速に拡大している理由は何ですか?

政府資金によるスクリーニングプログラム、AI対応大腸内視鏡の普及、コスト効率の高い製造がアジア太平洋地域での7.62% CAGRを牽引しています。

主なコスト上の課題は何ですか?

標的療法のコースは年間平均15万~20万米ドルであり、高い毒性管理コストを伴い、新興市場の予算を圧迫しています。

最終更新日: