膵臓がん治療薬・診断薬市場の規模と市場シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.25 十億米ドル |

| 市場規模 (2031) | 7.39 十億米ドル |

| 成長率 (2026 - 2031) | 7.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる膵臓がん治療薬・診断薬市場分析

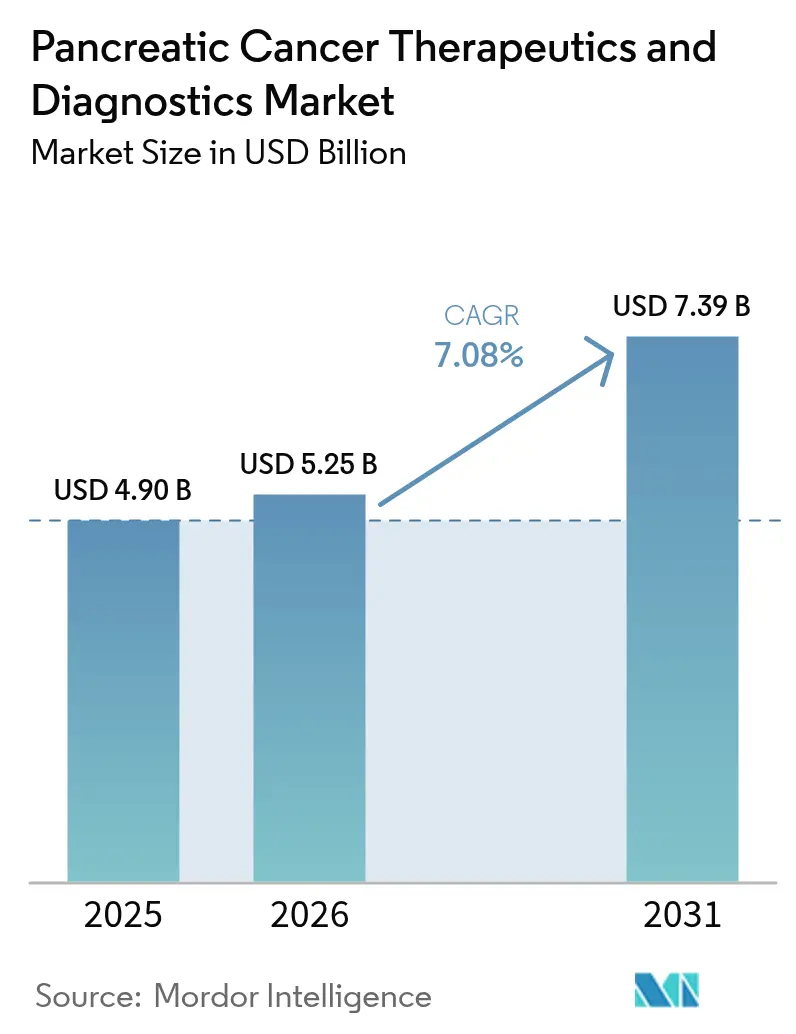

膵臓がん治療薬・診断薬市場の規模は、2025年の48億9,800万米ドルから2026年には52億4,500万米ドルへと成長し、2026年から2031年にかけて7.08%のCAGRで2031年には73億9,000万米ドルに達する見込みです。

米国FDA(食品医薬品局)のブレークスルー指定の加速、バイオマーカー誘導型精密医療の急速な普及、および診断までの時間を短縮するAI(人工知能)画像診断プラットフォームが旺盛な需要を牽引しています。リキッドバイオプシー(液体生検)スタートアップへのベンチャーキャピタル流入に加え、北米および欧州における次世代シーケンシングパネルの償還拡大が構造的な追い風をもたらしています。一方、アジア太平洋地域は最も急激な罹患率の増加を記録しており、医療システムへの早期発見インフラおよび併用療法能力への投資を促しています。大手バイオファーマ企業がニッチなバイオテクノロジー企業とのパイプライン共同開発契約を追求し、焦点接着キナーゼ阻害などの未開拓メカニズムを取り込もうとする動きにより、競争が激化しています。放射性医薬品同位体のサプライチェーン圧力および歴史的に高いフェーズIII脱落率が見通しを抑制しているものの、資本形成を阻害するには至っていません。

主要レポートのポイント

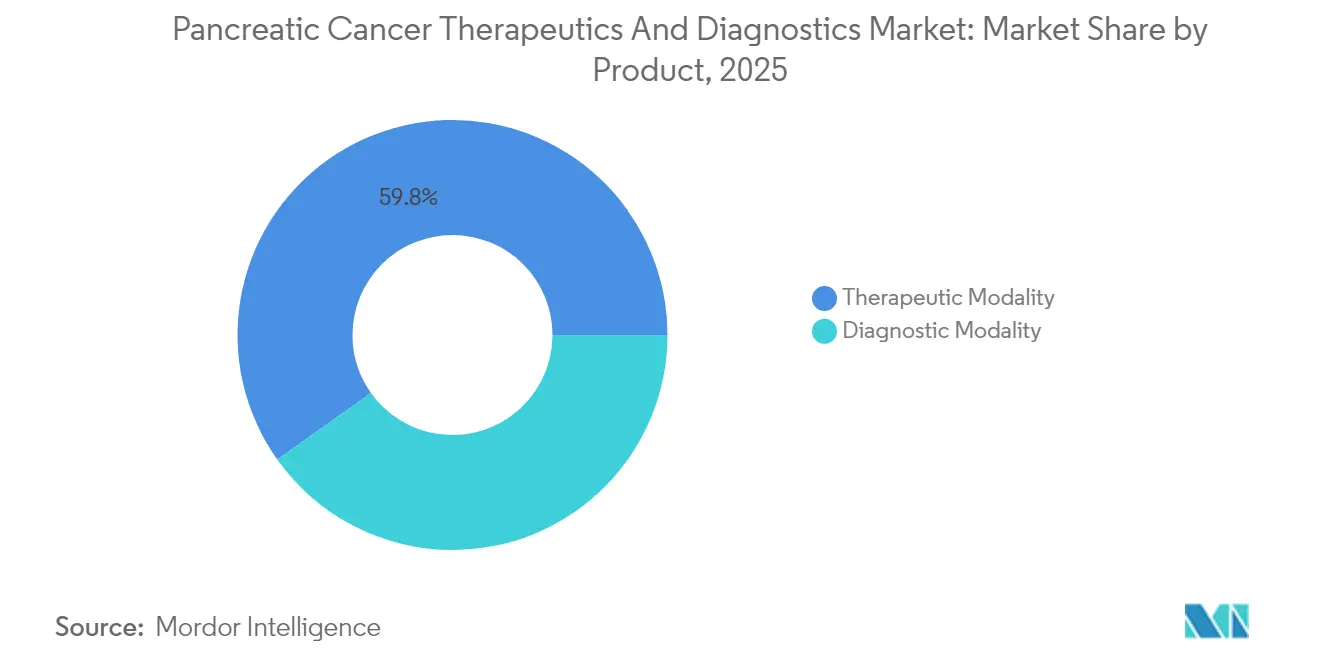

- 製品別では、治療モダリティが2025年の膵臓がん治療薬・診断薬市場シェアの59.84%を占め、診断モダリティは2031年に向けて最も高い7.55%のCAGRを記録する見込みです。

- エンドユーザー別では、病院・学術医療センターが2025年の膵臓がん治療薬・診断薬市場規模の51.62%を占め、診断検査機関は2031年に向けて7.31%のCAGRで拡大する見込みです。

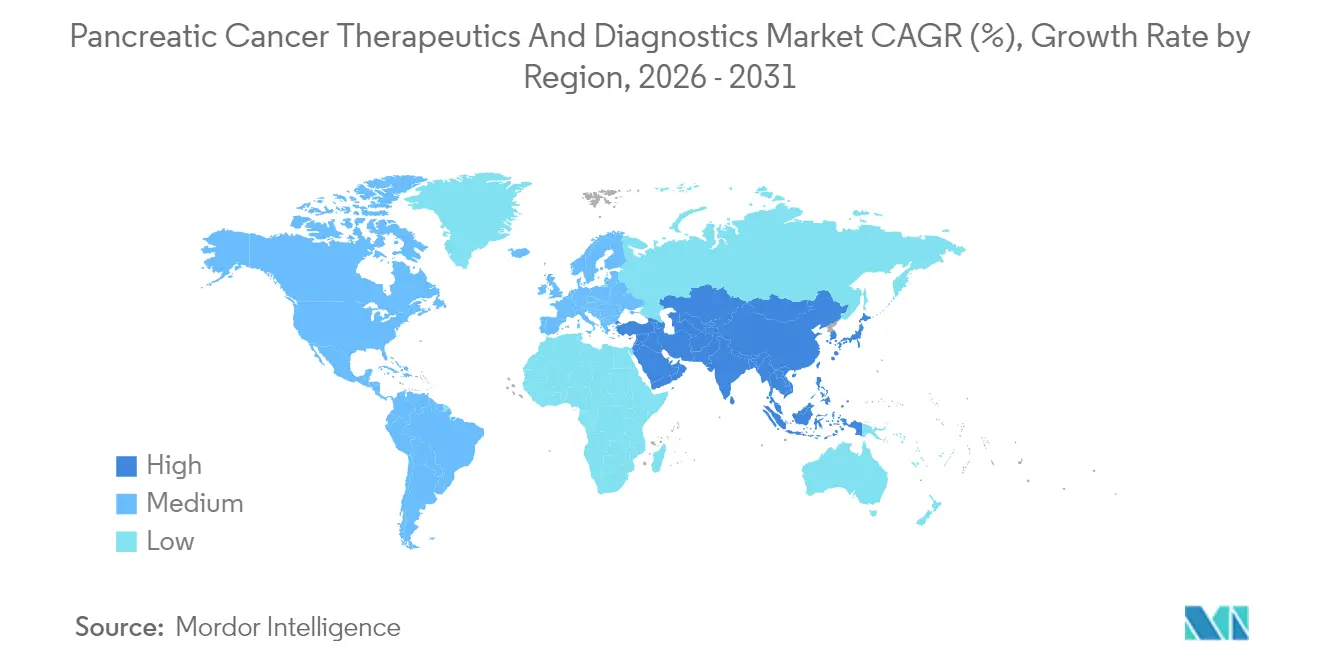

- 地域別では、北米が2025年に43.92%の収益シェアをリードし、アジア太平洋地域は2026年から2031年にかけて最も速い7.86%のCAGRを記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

膵臓がん治療薬・診断薬市場のグローバルトレンドとインサイト

牽引要因インパクト分析*

| 牽引要因 | CAGR予測への影響(概算%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 罹患率の上昇と早期段階での検出率の向上 | +1.2% | グローバル、最も高い影響はアジア太平洋および北米 | 中期(2〜4年) |

| 新規治療薬に対するFDA(食品医薬品局)ファストトラック指定の加速 | +1.8% | 北米を主要とし、欧州およびアジア太平洋にも波及 | 短期(2年以内) |

| バイオマーカー誘導型精密医療試験の急増 | +1.5% | グローバル、先進市場に集中 | 中期(2〜4年) |

| 次世代シーケンシングパネルの償還拡大 | +0.9% | 北米および欧州を主要市場とする | 中期(2〜4年) |

| リキッドバイオプシー(液体生検)スタートアップへのベンチャーキャピタル流入 | +0.7% | グローバル、北米および欧州に集中 | 長期(4年以上) |

| 診断精度を向上させるAI(人工知能)駆動型画像診断アルゴリズム | +1.1% | グローバル、先進市場でのアーリーアダプター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

罹患率の上昇と早期段階での検出率の向上

人口高齢化とライフスタイルの変化により、特に中国および米国における膵臓腺がんの罹患率が上昇しています。家族性・遺伝的ハイリスクコホートを監視するサーベイランスプログラムでは、スクリーニング検出例の5年生存率が50%であるのに対し、有症状発症例では9%にとどまることが報告されています[1]出典:国立がん研究所、「膵臓がんの高リスク者に対するサーベイランス」、cancer.gov。95%の感度を有するリキッドバイオプシー(液体生検)アッセイと組み合わせた高解像度MRI(磁気共鳴画像法)が前悪性病変を検出し、治療の目標を緩和から治癒へと移行させています。外科センターは早期切除需要に対応するためにロボティクス手術室を拡充しており、一方でPAXGなどのネオアジュバント化学療法プロトコルは3年無事象生存率31%を達成し、従来の成績を2倍以上に向上させています。疫学的・診断的モメンタムの相乗効果により、膵臓がん治療薬・診断薬市場全体にわたる処置件数および全身療法の利用率が実質的に押し上げられています。

新規治療薬に対するFDA(食品医薬品局)ファストトラック指定の加速

米国FDA(食品医薬品局)はKRAS変異を対象とするDaraxonrasib、EBC-129 ADC(抗体薬物複合体)、DAMOのPANDA AI(人工知能)診断ツールなど、複数の膵臓がん関連製品をブレークスルー製品に指定し、通常のタイムラインをほぼ2年短縮しました。並行したコンパニオン診断レビューにより、検査・治療バンドルの同期市場参入が効率化されています。このような規制の迅速化は投資家のインセンティブとなり、バリュエーションを押し上げ、膵臓がん治療薬・診断薬市場内のスタートアップ企業のフェーズII/IIIファイナンシングラウンドを促進しています。欧州およびアジアの規制当局も加速審査で頻繁に応じており、グローバルへの波及効果を増幅させています。

バイオマーカー誘導型精密医療試験の急増

ZoldonrasibなどのKRAS標的化合物はG12D変異例で30%の全奏効率を記録し、かつて「ドラッグアブル」でないとされていた病変に対する期待を再定義しています。マルチオミクス登録アルゴリズムはスクリーニング失敗率を低減し、より小規模で迅速な試験を推進しています。循環腫瘍DNA(ctDNA)の減少は現在、全生存の早期代替エンドポイントとして機能しており、非奏効例を代替アームへと組み入れる適応的試験デザインを可能にしています。これらの効率化により、膵臓がん治療薬・診断薬業界内での資本消費が縮小し、承認確率が向上しています。

次世代シーケンシングパネルの償還拡大

メディケアがAvantect 20遺伝子パネルに対して1,160米ドルの固定コードを設定したことは、包括的なゲノム情報が最適な治療選択を通じて下流コストを削減するというペイヤーの認識を示しています。ドイツおよび日本の保険会社もこれに追随しています。病院ネットワークは標準的なケアパスウェイにシーケンシングを組み込み始めており、切除された膵臓腫瘍すべてに実用的なプロファイリングが実施されるようになっています。償還の確実性が専門分子検査機関の持続可能な検査量を支え、膵臓がん治療薬・診断薬市場を推進しています。

抑制要因インパクト分析*

| 牽引要因 | CAGR予測への影響(概算%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 後期臨床試験における高い脱落率 | -1.4% | グローバル、最も高い影響は北米および欧州 | 中期(2〜4年) |

| 限られた患者数が試験登録を制約 | -0.8% | グローバル、稀な変異サブセットにおいて特に課題 | 長期(4年以上) |

| 放射性医薬品トレーサーの複雑なサプライチェーン | -0.9% | グローバル、欧州および北米で急性不足 | 短期(2年以内) |

| ペイヤーおよびHTA(医療技術評価)機関からの価格引き下げ圧力の上昇 | -1.1% | 北米および欧州を主要とし、アジア太平洋にも拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

後期臨床試験における高い脱落率

膵臓腫瘍の緻密な間質および免疫抑制性の腫瘍微小環境により、多くの有望な薬剤がフェーズIIIで効果を発揮できません。最近の注目を集めた免疫療法の併用試験が有意な生存ベネフィットを示せず、ポートフォリオの見直しとフォローオン資金の減少を招いています。規制当局はより大規模なコホートとより長い追跡期間を義務付けており、1製品あたりの開発コストが4億5,000万米ドルを超えています。これらのセットバックは、膵臓がん治療薬・診断薬市場への新たな治療薬の流入を遅らせ、投資家のリスク認識を高めています。

限られた患者数が試験登録を制約

NRG1融合体保有者などのバイオマーカー定義サブセットは膵臓がん症例の1%未満を占めており、多腕試験は物流的に複雑かつ高コストとなっています。高ボリュームセンターの地理的集中により、患者は長距離移動を強いられ、スクリーニングから無作為化までの間に急速な病態悪化により多くの候補者が除外されます。スポンサーは十分な症例数を集めるために12〜15ヶ国にまたがるアンブレラプロトコルを展開することが増えており、膵臓がん治療薬・診断薬市場内での管理コストの上昇とタイムラインの延長を招いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:治療の優位性と診断のイノベーション

治療モダリティは2025年の膵臓がん治療薬・診断薬市場シェアの59.84%を占め、12ヶ月を超える奏効期間中央値を延長するNALIRIFOXなどの併用レジメンに支えられています。化学療法は依然として基盤となっていますが、KRAS標的阻害剤および皮下注射型チェックポイント阻害剤が差別化されたオプションを提供しています。放射性医薬品の進歩と定位放射線治療(SABR)がさらに治療アームを多様化しています。メーカーは新薬とコンパニオン診断をペアにして正確な患者選択を確保し、バンドル収益源を創出しています。競争は、ファーストムーバー優位に転換できる追加のブレークスルー指定を確保するためのパイプラインの深さとスピードに集中しています。

診断モダリティは7.55%のCAGRで拡大しており、膵臓がん治療薬・診断薬市場内で最も速い成長を示しています。エクソソームマイクロRNAパネルを統合したリキッドバイオプシー(液体生検)プラットフォームは、CA19-9と組み合わせると97%の精度を達成し、ステージIでの検出を可能にしています。AI(人工知能)強化型内視鏡的超音波検査は病変の描出を改善し、処置時間を短縮するとともに偽陰性を最小化しています。ゲノミクス、プロテオミクス、メタボロミクスを統合したマルチオミクスアッセイが次世代コンパニオン診断を形成しています。ベンダーの差別化は分析感度と腫瘍専門医のオーダーシステムへのシームレスな統合に依存しており、高い切り替えコストをもたらしています。

注記: 各セグメントのシェアはレポートご購入後に閲覧可能です

エンドユーザー別:病院統合が検査機関の成長を牽引

病院・学術医療センターは2025年の膵臓がん治療薬・診断薬市場規模の51.62%を占め、多職種チームと高ボリュームの外科プログラムを活用しています。垂直統合により、院内点滴、高度画像診断、臨床試験登録が可能となり、紹介ネットワークの基盤となっています。資本支出は陽子線治療ベイとロボット支援手術室に集中しており、複雑な膵臓処置の地域ハブとしてこれらのセンターを位置付けています。購買規模により有利な薬価とシーケンシングプラットフォームの割引が確保され、シェアが守られています。

診断検査機関は現時点では規模が小さいものの、年率7.31%で成長すると予測されており、エンドユーザーの中で最も速い成長率です。専門検査機関は600遺伝子パネルおよび病院検査機関の能力を超える高スループットの循環腫瘍DNA(ctDNA)プラットフォームを導入しています。腫瘍専門クリニックは複雑な検査をこれらのセンターにアウトソーシングし、治療選択を促進する迅速で標準化されたレポートの恩恵を受けています。リキッドバイオプシー(液体生検)の普及が拡大するにつれ、リファレンスラボは検体物流を簡素化するために採血ネットワークを統合しており、膵臓がん治療薬・診断薬市場内での役割を強固なものにしています。

地域分析

北米は2025年の収益の43.92%を生み出しました。FDA(食品医薬品局)の加速審査とメディケアによる次世代シーケンシングへの償還が高い普及水準を支えています。しかし、費用対効果の精査が強まっており、NALIRIFOXのQALY(質調整生存年)あたりのコストが206,341米ドルと評価され、ペイヤーは価値ベース契約へと方向を転換しています。承認された300床規模のダナ・ファーバー病院の拡張などの学術的拡大は、地域の専門知識と臨床試験スループットを深めています。

アジア太平洋地域は7.86%のCAGRを達成すると予測されており、グローバルで最も強い成長率です。中国の高齢化人口、肥満の増加、喫煙率の上昇が罹患率を押し上げており、官民パートナーシップが分子検査ラボと精密腫瘍学パークの資金調達を行っています。日本の米国ブレークスルーセラピー政策との規制調和は薬剤承認の遅延を6ヶ月未満に短縮し、革新的なレジメンの迅速な普及を促進しています。各国政府はロボット切除の外科医トレーニングプログラムに資金を配分し、治癒目的の処置件数を増加させています。

欧州はEMA(欧州医薬品庁)が2024年にNALIRIFOXを含む28の腫瘍療法を承認したことで、緩やかな成長を維持しています。NICE(国立医療技術評価機構)による医療技術評価では薬理ゲノミクスをますます考慮に入れており、ペイヤーのシーケンシングへの償還を促進しています。国境を越えた臨床試験コンソーシアムが希少バイオマーカーコホートの登録を効率化する一方、EU(欧州連合)の同位体製造施設への投資が診断画像診断を妨げる散発的な不足を緩和しています。それでも、厳格な価格交渉が膵臓がん治療薬・診断薬市場内のメーカーにとっての即時的な収益向上を抑制しています。

規制環境

膵臓癌治療薬・診断薬市場における規制は、腫瘍領域の迅速承認経路の拡大と、併用療法や機器・薬剤複合製品への監視強化によって形成されている。2026年2月、米国FDAはNovocure社のOptune Paxを膵臓癌治療用の初の機器として承認し、全身療法と並ぶ機器主導型モダリティの役割を強化するとともに、新規プラットフォームに対する評価創出、ラベリング、市販後管理に関する期待水準を厳格化した。

併用療法の開発に関して、FDAは2025年7月に新規併用療法として使用する抗癌剤の開発に関するガイダンスを発表した。これは、複数薬剤を用いる膵臓癌レジメンにおいて重要な論点となる、観察された効果に対する個々の薬剤の寄与を明らかにする必要性を強調している。並行して、FDAは2025年6月に診断薬および複合製品のコンプライアンスに影響する提案を発表し、これには特定の腫瘍領域治療用ISH検査システムのクラスII(特別管理)への再分類提案や、複合製品に対するユニークデバイス識別子適用に関する草案指針が含まれる。欧州では、EMAの取り組みが構造化された評価基準を維持しつつ、より迅速なアクセスを支援している。これには、転移性膵臓癌治療薬に対する2026年7月の迅速審査開始や、抗癌医薬品評価および固定用量配合剤の臨床開発に関する確立された科学的指針が含まれる。

バリューチェーン分析

バリューチェーンは、発見およびトランスレーショナルバイオロジーから臨床開発、規制対応製造、専門腫瘍ネットワークを通じた提供までに及ぶ。治療薬側では、主要な原材料として化学療法基盤原薬(例:イリノテカンリポソームおよびnab-パクリタキセル)、バイオマーカー主導型試験を進む生物製剤や標的薬、局所投与または機器ベース投与を実現する技術が含まれる。臨床開発とエビデンス創出は、大規模学術センターや世界的な試験ネットワークに集中しており、これは分子プロファイリング(KRASサブタイプ、BRCA1/2、PALB2、ATM、MSI)に紐づく複雑な適格基準や、複数国にわたる希少バイオマーカーサブセットの集約の必要性を反映している。

製造と商業化はモダリティによって異なる。確立された低分子薬やリポソーム製品は大規模な医薬品供給網に依存する一方、機器・薬剤複合製品には医療機器品質システム、ラベリング、トレーサビリティ要件が加わる。Optune Paxはその代表例であり、2026年2月に局所進行膵臓癌に対するゲムシタビンおよびnab-パクリタキセルとの併用でFDAのPMA(P250034)を取得し、機器製造から腫瘍クリニックでの導入までの統合されたチェーンを構築している。診断および患者選択は組織ワークフロー(生検、病理検査)と拡大するリキッドバイオプシー・分子検査能力に依存し、病院、学術医療センター、リファレンス検査機関を通じて流通し、検査から治療への経路を導くための実用的なレポートが返される。

競争環境

膵臓がん治療薬・診断薬市場は依然として適度に分断されています。Bristol Myers Squibbは皮下注射型ニボルマブ製剤を進歩させ、点滴センターの負担を軽減しながらPD-1阻害剤の成長を維持しています。Rocheは腫瘍アッセイポートフォリオを拡大し、リキッドバイオプシー(液体生検)検査をシーケンシングシステムと統合するとともに、2025年のR&Dに130億スイスフランを充当しています。Novocureの腫瘍治療電場療法(TTF)はPANOVA-3試験で全生存期間中央値16.2ヶ月を達成し、FDA(食品医薬品局)への申請が予定されており、化学療法を補完しうる非全身的モダリティとして登場しています。

戦略的協働が競争環境の主要テーマとなっています。Mainz BiomedはLiquid Biosciencesと提携し、ステージI疾患に対して95%の感度を誇るmRNAバイオマーカーアッセイを共同開発しており、診断と治療の収束を強調しています。Arriventはのもとに Alphamabとの力を合わせ、独自のリンカー技術を活用した抗体薬物複合体(ADC)を構築し、多抗原ペイロードデリバリーを目標としています。RenovoRxのフェーズIII化学療法注入プラットフォームは、全身毒性を回避するためのデバイス・薬剤シナジーの魅力を示しています。新興プレイヤーは焦点接着キナーゼ阻害や間質消化酵素などのニッチメカニズムを活用して既存企業に挑戦し、AI(人工知能)ベンダーは放射線科ワークフローを確立するために病院のPACS(医療用画像管理システム)に画像解析機能を組み込んでいます。

規制コンプライアンスはますますコンパニオン診断の共同開発を必要とし、製薬会社はインハウスアッセイを構築するか、独占的なパートナーシップを確保するかを迫られています。統合ソリューションが普及するにつれ、膵臓がん治療薬・診断薬市場内でエンドツーエンドの診断・治療エコシステムを提供できる企業に競争優位性が傾いています。

膵臓がん治療薬・診断薬業界リーダー

Myriad Genetics, Inc.

Pfizer, Inc

Novartis AG

AstraZeneca plc

Immunovia AB

- *免責事項:主要選手の並び順不同

市場機会と将来展望

早期発見と反復可能なモニタリングは、従来の組織生検や標準的なNGSパネルを超える感度と運用上の迅速性を提供する診断薬に空白領域を生み出している。2026年には、学術的・臨床的なイノベーションが、より高性能な検査への複数の道筋を示している。これには、臨床診断より最大3年前に膵臓癌のリスクシグネチャーを識別するMayo ClinicのAIモデルや、循環KRAS変異のより高感度な検出のためにNorthwestern Medicineが報告したddPCRベースの手法が含まれる。信号増強型ラテラルフローイムノアッセイ(SELFI)や酵素比色エンコーディングに基づくデジタルリスクスコアリング(EnCODE)などのマルチマーカープラットフォームにおける査読済みの進展は、高リスク集団のスクリーニング、良性膵疾患と悪性腫瘍の鑑別、縦断的サーベイランスの実現に向けた製品化の機会を支えている。

治療薬側では、機会はバイオマーカーで規定された戦略や併用戦略に集中しており、これらは診断とレジメン選択の連携を強化し、限定的に定義された集団に対して行動を起こす規制当局の意向によって支えられている。転移性膵臓腺癌の一次治療に対するNALIRIFOX(イリノテカンリポソーム併用療法)や、NRG1融合陽性の進行膵臓腺癌に対するBIZENGRI(ゼノクツズマブ-zbco)のFDA承認は、実行可能なサブセットを特定し、コンパニオン検査をケアパスウェイに組み込む商業的重要性を強化している。機器主導型・局所投与型モダリティも対象機会を拡大しており、2026年2月のOptune Pax承認は、非全身性の補助療法が確立された化学療法基盤や病院の提供インフラにどのように統合できるかを示している。

最近の業界動向

- 2026年6月:Myriad Geneticsは、乳癌、大腸癌、腎癌の治療・サーベイランスを受ける患者向けにPrecise MRDアッセイの提供拡大を発表した。アクセスの拡大と発表支援は、同社のctDNAベースのモニタリング基盤を強化するもので、この能力は、縦断的な分子追跡がエスカレーションまたはデエスカレーションの判断を導くためにますます用いられている、高需要の固形腫瘍領域にも拡張可能である。

- 2026年5月:Pfizerとイノベント・バイオロジクスは、抗体薬物複合体および多重特異性抗体を含む12の早期段階およびデノボ腫瘍領域医薬品の研究・開発に関するグローバル戦略的ライセンスおよび協業契約を締結した。この契約は、膵臓腫瘍領域の併用戦略で一般的に評価されるモダリティの幅を広げるものであり、パイプライン構築を加速するための大手製薬企業による外部イノベーションの継続的な取り込みを示している。

- 2024年2月:Johns Hopkins Medicineは、膵臓癌に対する局所薬物送達技術を評価するRenovoRxのフェーズIII TIGeR-PaC試験の患者登録を開始した。ピボタル段階の評価への進展は、全身毒性を抑えつつ腫瘍内暴露量を増加させることを目的とした機器・薬剤アプローチへの継続的な投資を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、通常の医療現場において膵臓癌の診断および治療に使用される製品および処置から生じる収益として定義され、現行価格の米ドルで追跡される。

範囲の除外事項:一般的な腫瘍学プラットフォーム研究ツール、広範な病院サービス、および膵臓癌以外の適応症は総計から除外される。

セグメンテーション概要

- 製品別

- 治療モダリティ

- 化学療法

- 標的療法

- 免疫療法

- 放射線療法

- 併用療法

- 診断モダリティ

- 画像診断(CT、MRI、PET)

- 内視鏡的超音波検査(EUS)

- バイオマーカー検査

- リキッドバイオプシー(液体生検)

- 分子診断

- 治療モダリティ

- エンドユーザー別

- 病院・学術医療センター

- 腫瘍専門クリニック

- 診断検査機関

- 研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、数値をモデル化する前に膵臓癌の疾病状況を把握し、明確な需要プールを構築するために用いられた。世界保健機関(WHO)、米国CDC、米国国立癌研究所、Globocan形式の癌罹患率・死亡率発表などの公的資料をレビューし、国別の患者負担と傾向を理解した。

負担を対象需要に変換するため、査読付き学術誌の臨床ガイドラインやエビデンスレビュー(典型的な診断経路や治療ラインを把握するため)、および入手可能な場合は保健当局の発表や償還に関する記録も参照した。企業の年次報告書、投資家向け資料、プレスリリースは製品のタイムラインや地域展開の把握に用いられ、企業財務および特許インテリジェンスの有料サブスクリプションは、パイプラインの活発さや収益構成の妥当性を確認するために選択的に用いられた。これらの資料はあくまで例示的なものであり、本調査においては入力データの収集、検証、明確化のために多数の追加的な公的資料が用いられた。

一次インタビューおよび調査

一次調査は、主要地域における腫瘍内科医、消化器内科医、放射線科医、病理医、病院の調達担当者、診断検査室関係者を対象としたインタビューおよび構造化質問票に重点を置き、モデルが実際の検査・治療パターンを反映できるようにした。得られた入力は、ステージ別の採用状況、特定の画像診断・生検経路が選択される頻度、典型的な治療の順序、価格が時間とともに変動する傾向を検証するために用いられ、その後、公的資料で残されたデータの空白を補うために用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | CXO:13% | APAC:41% |

| ミドルティア:56% | 機能部門/事業部門責任者:28% | EMEA:33% |

| 小規模プレイヤー:17% | マネージャー:59% | 南北アメリカ:26% |

市場規模算定と予測

市場規模の算定は、膵臓癌の罹患率から始まり、地域別に診断・治療を受けた集団に絞り込み、最終的に主要な診断ステップおよび治療クラスの利用率を適用するトップダウン型の需要再構築を用いて構築された。この基盤が確立された後、選択的なボトムアップの検証が総計を裏付けるために用いられ、例えば検査1回または治療1コース当たりの価格をサンプリングし、チャネル調査やサプライヤー構成に関する議論から得られた推定量を乗じるといった手法が用いられた。

モデルで使用された主要な入力には、罹患率および死亡率の傾向方向、診断経路の構成(画像診断、内視鏡的超音波検査、生検実施率)、診断時のステージ分布と治療適格性、治療ライン別の治療利用状況(例:化学療法対標的療法)、地域および医療現場別の平均販売価格の推移が含まれる。国別の入力データが不十分な場合は、臨床的に比較可能な市場からの代理指標でギャップを処理し、その後アクセス、償還、能力制約に関する専門家のフィードバックを用いて調整した。

予測に関しては、患者診断率、新しいモダリティの採用、価格圧力に関するシナリオ分析を適用し、その後、選択したケースをインタビューで最も一般的に聞かれた予想に合わせた。前提条件は変数レベルで文書化されており、新たなデータが得られた際には簡単な更新によって予測を再現し、ストレステストできるようになっている。

データ検証と更新サイクル

出力結果は、最終的な総計が実際の臨床フローや支出のシグナルと一致するように、複数回のチェックを通じて確認された。処置件数、腫瘍学薬剤支出の方向性、報告された診断能力といった独立した指標が入手可能な場合には、これらと国別の集計結果を相互検証し、外れ値については平均化して埋め合わせるのではなく個別に調査した。

最終承認前に、定義、計算、前提条件が地域・年度にわたって一貫していることを確認するため、別のアナリストによるモデルのレビューが行われる。大きな乖離が確認された場合は、それが実際の変化(例:ガイドラインの変更やアクセス拡大)を反映しているのか、モデル上の問題なのかを確認するために専門家に再度連絡する。本レポートは年次で更新され、重要な事象が発生した場合には中間更新が行われるほか、クライアントが最新の見解を受け取れるよう、納品前の最終レビューが実施される。

Mordor Intelligenceの膵臓癌治療薬・診断薬市場規模と他の公表推計値との比較

この分野の公表市場規模は、タイトルが似ていても、対象とする臨床経路、診断薬の評価方法、基準年更新のタイミングが資料間で統一されていないため、しばしば異なる値となる。

バイオマーカー発見研究ツールや広範な腫瘍スクリーニングパネルはMordor Intelligenceの対象範囲外であり、これにより2025年の総計は隣接する研究領域や多癌種検査の収益ではなく、膵臓癌に特化した診断・治療支出に紐づけられている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.90 B (2025) | |

| グローバルコンサルティング会社A | USD 4.53 B (2025) | 地域別の検査実施強度についてより保守的な前提を適用することが多く、これが患者一人当たりの診断処置件数を減少させ、同年の総計を押し下げる可能性がある。 |

| 業界パブリッシャーB | USD 4.72 B (2025) | 薬剤のみの支出シグナルを重視する傾向があり、診断薬に対してより狭い価格経路を用いる傾向があるため、画像診断や内視鏡的超音波検査関連収益全体を過小に計上する可能性がある。 |

全体として、この差異は主に診断薬の中に何が計上されるか、および基準年における利用率と価格がどのように予測されるかによって説明される。明示的な患者フロー変数を用い、サンプリングした価格に対して量のロジックを掛け合わせて相互検証することで、数値の追跡可能性を保ち、前提条件が更新された際にも再現しやすくなる。

レポートで回答された主要な質問

2031年における膵臓がん治療薬・診断薬市場の予測値は?

2026年から7.08%のCAGRで拡大し、73億9,000万米ドルに達すると予測されています。

予測期間中に最も急速に成長する製品セグメントはどれですか?

リキッドバイオプシー(液体生検)とAI(人工知能)画像診断が牽引する診断モダリティが、2031年に向けて7.55%のCAGRを記録します。

最も高い成長率を示す地域はどこですか?

アジア太平洋地域が最も速い7.86%のCAGRを記録し、罹患率の上昇と精密腫瘍学インフラの拡大が牽引しています。

リキッドバイオプシー(液体生検)プラットフォームが多額の投資を集めているのはなぜですか?

エクソソームベースのアッセイは最大97%の精度を達成しており、早期発見と繰り返し検査による収益源を可能にしています。

FDA(食品医薬品局)ファストトラック指定はどのように市場ダイナミクスに影響しますか?

開発タイムラインを最大2年短縮し、製品の市場投入を加速させ、企業バリュエーションを引き上げます。

後期臨床成功を最も妨げる課題は何ですか?

フェーズIIIの高い脱落率は、膵臓がんの攻撃的な生物学的特性と限られた試験登録数に起因し、開発コストを押し上げています。

最終更新日: