北米ヘルスケアにおける臨床データアナリティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

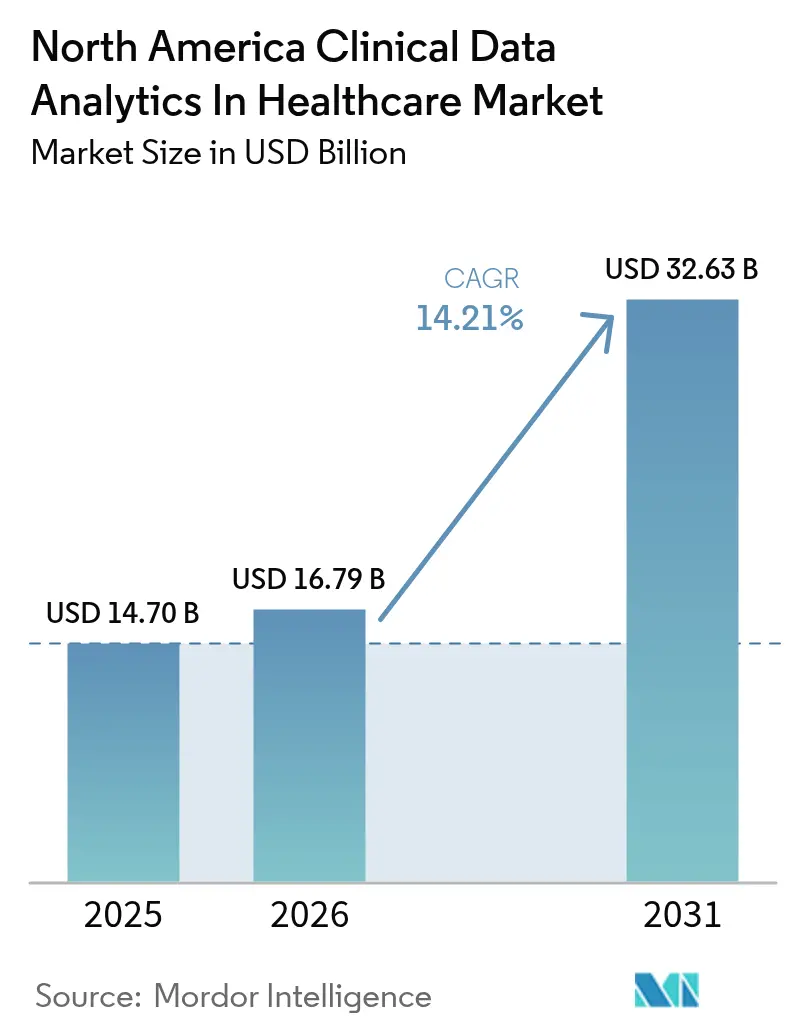

| 基準年の市場規模 (2025) | 14.70 十億米ドル |

| 市場規模 (2026) | 16.79 十億米ドル |

| 市場規模 (2031) | 32.63 十億米ドル |

| 成長率 (2026 - 2031) | 14.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ヘルスケアにおける臨床データアナリティクス市場分析

北米ヘルスケアにおける臨床データアナリティクス市場規模は、2025年の147億米ドルから2026年には167億9,000万米ドルに成長し、2026年から2031年にかけてCAGR 14.21%で2031年までに326億3,000万米ドルに達すると予測されています。リアルタイムインサイトへの需要の高まり、クラウド採用の加速、価値に基づく償還義務が投資判断を方向付けており、人工知能(AI)と高度な相互運用性標準が競争上のポジショニングを再定義しています。集団レベルのリスク層別化への依存度の高まりは、アナリティクスの知見を測定可能な臨床成果に転換できる医療システムに新たな収益源をもたらしています。同時に、サイバー保険の要件がデータガバナンスを戦略的必須事項に引き上げ、多くの機関が他のITイニシアチブに先立ってアナリティクスの成熟度を優先するよう促しています。既存のEHRベンダーは処方的モデルを既存のワークフローに直接組み込むことで地位を強化していますが、より小規模なクラウドネイティブ企業はアジャイルなAIファーストのオファリングでニッチな機会を獲得しています。

主要レポートのポイント

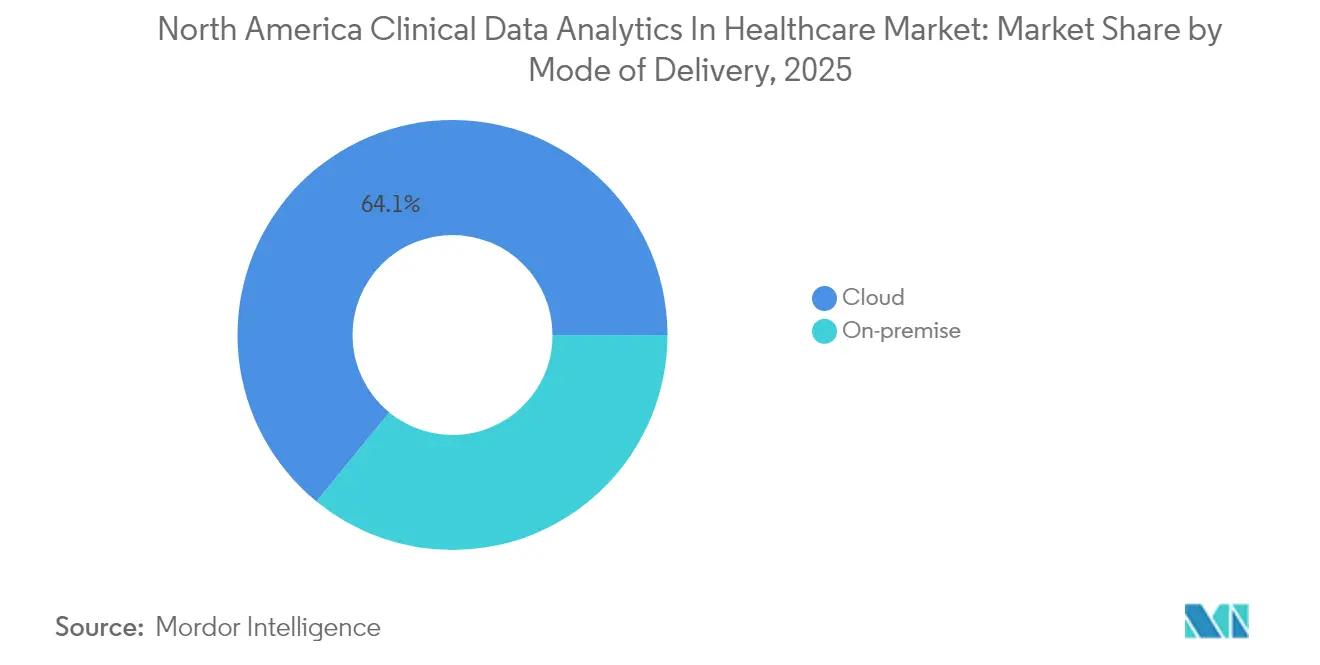

- 提供モード別では、クラウド展開が2025年の北米ヘルスケアにおける臨床データアナリティクス市場シェアの64.10%を占めました。

- タイプ別では、処方的アナリティクスが2031年までにCAGR 15.20%で進展すると予測されています。

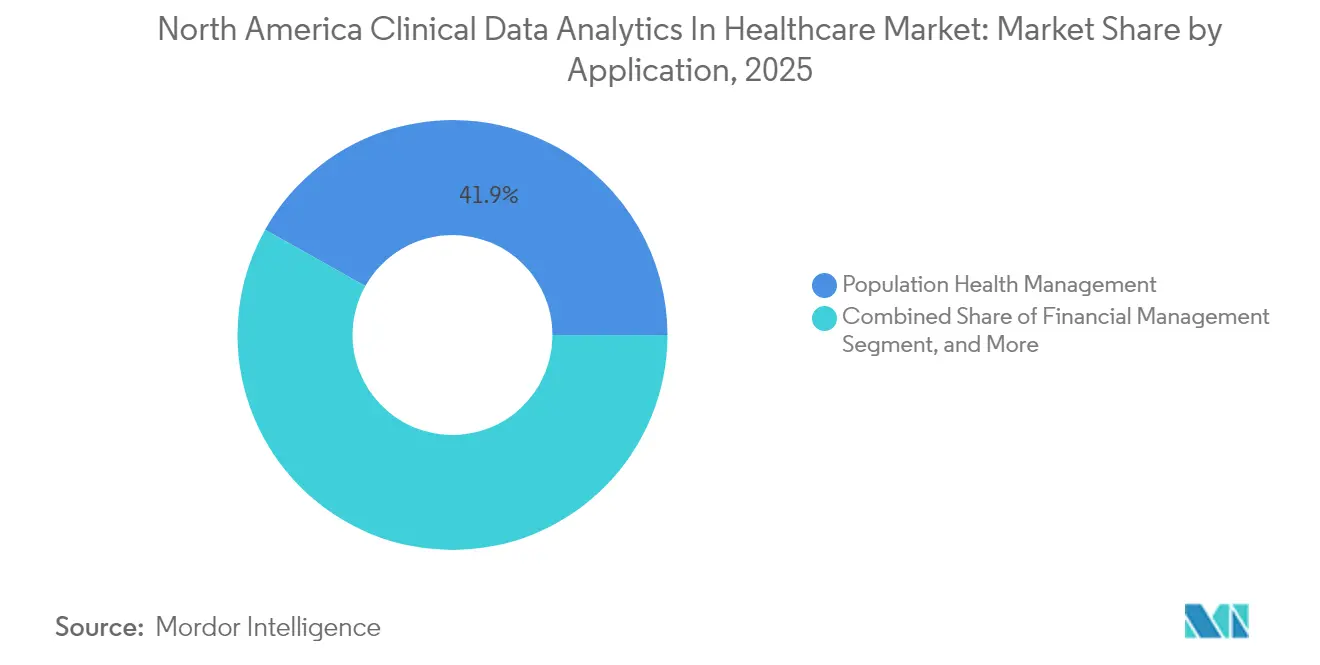

- アプリケーション別では、集団健康管理が2025年の北米ヘルスケアにおける臨床データアナリティクス市場規模の41.85%を占めました。

- エンドユーザー別では、支払者が最も高い成長予測を示しており、2031年までにCAGR 15.85%で推移しています。

- 国別では、米国が2025年の地域収益の78.12%を維持し、メキシコがCAGR 15.25%で最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米ヘルスケアにおける臨床データアナリティクス市場のトレンドとインサイト

ドライバーインパクト分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドファーストEHR近代化イニシアチブ | +3.2% | 米国とカナダ、メキシコが追随 | 中期(2〜4年) |

| AI支援臨床意思決定支援の需要 | +2.8% | 北米中核、都市市場で最も強い | 短期(2年以内) |

| 価値に基づくケア償還義務 | +2.1% | 主に米国、カナダは選択的採用 | 長期(4年以上) |

| リアルワールドエビデンス試験の急速な成長 | +1.9% | グローバル、北米がハブ | 中期(2〜4年) |

| アナリティクスを活用するリテールヘルス参入者の台頭 | +1.7% | 米国集中、都市部 | 短期(2年以内) |

| アナリティクス成熟度に連動したサイバー保険料の上昇 | +1.4% | 北米とEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドファーストEHR近代化イニシアチブ

クラウドベースEHRへの大規模移行はアナリティクスの展開サイクルを短縮し、資本支出を変動する医療収益により適合した運営予算へとシフトさせています。退役軍人保健局の160億米ドルのOracle Cernerへの移行により、データ処理期間が18〜24ヶ月から6〜9ヶ月に短縮され、クエリ速度が40%向上し、データ準備のオーバーヘッドが60%削減されました。[1]退役軍人省、「EHR近代化プログラム更新」、va.gov このようなプロジェクトから生まれる集中型データレイクにより、地域医療システムは複数施設にわたる成果のベンチマークが可能となり、エビデンスに基づく診療の採用が加速しています。HIPAA準拠のクラウドテンプレートを持つベンダーは、購入者がカスタムビルドよりもターンキーセキュリティコントロールを好むため、不均衡なシェアを獲得しています。このダイナミクスは処方的アナリティクスのアドレス可能市場を拡大し、機密データをオンプレミスに保持しながら計算集約型タスクをパブリッククラウドで実行するハイブリッドアーキテクチャの魅力を強化しています。

AI支援臨床意思決定支援の需要

AIを搭載した臨床意思決定支援ツールは診断精度を向上させ、有害事象を削減することで、三次医療センターとコミュニティ病院の双方で急速な普及を促進しています。Mayo Clinicの敗血症リスクモデルは死亡率を18%削減し、平均在院日数を1.5日短縮することで、100床ユニットあたり年間150万米ドルの節約を生み出しました。[2]Mayo Clinic、「AI対応敗血症モデルの成果」、mayoclinic.org AI駆動トリアージを導入した救急部門は、受診から医師対応までの時間を23%短縮しており、スループット改善の早期指標となっています。FDAが2024年までに521件のAI対応デバイスを承認したことで規制上の信頼性が提供されていますが、採用は専門分野によって異なります。外科医と放射線科医はアルゴリズムサポートを73%の割合で受け入れているのに対し、家庭医は41%にとどまっています。シングルサインオン、構造化データキャプチャ、責任保護といった統合上の課題に対処するベンダーは、より迅速な更新契約と大規模なエンタープライズ取引を獲得しています。

価値に基づくケア償還義務

2025年にメディケアが支払いの半分を品質指標に連動させるにつれ、アナリティクスプラットフォームはオプションのレポートツールから収益に不可欠なインフラへと変貌しています。高度なアナリティクスを使用するアカウンタブルケア組織は、基本的なレポートに依存するピアと比較して、共有節約支払いが15%高く、品質スコアが22%強化されました。Geisingerはアナリティクス主導のケア管理を通じて再入院を44%削減し、280万米ドルのボーナスを獲得しました。[3]Geisinger Health System、「アナリティクス主導の集団健康管理の成果」、geisinger.org 民間支払者も同様の能力を要求するようになり、提供者はリスク調整と利用管理のための予測モデルを運用化するよう促されています。支払者固有の品質指標を臨床ワークフローに直接組み込むアナリティクスベンダーは戦略的優位性を獲得し、コンプライアンスを競争上の差別化要因に転換しています。

リアルワールドエビデンス試験の急速な成長

リアルワールドデータに対する製薬業界の需要は、匿名化された患者記録を収益化し、医療システム内のアナリティクス資金を増強するパートナーシップを促進しています。FDAは2024年に34件の承認においてリアルワールドエビデンスを取り入れ、試験コストを30〜40%削減しました。Epicが支援する研究ネットワークは2億8,000万件の患者記録をプールし、病院が製薬スポンサーと共有する1,000件の専門症例あたり年間5万〜20万米ドルを獲得できるようにしています。同意管理や匿名化技術などのプライバシー保護措置は調達上の決定要因となり、技術的に高度なベンダーに価格プレミアムをもたらし、研究志向の機関における販売サイクルを短縮しています。

抑制要因インパクト分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データ品質と相互運用性の持続的なギャップ | -2.3% | 北米全域、農村部が最も影響を受ける | 長期(4年以上) |

| ヘルスケアデータサイエンティストの人材不足 | -1.8% | 米国とカナダ、非都市市場 | 中期(2〜4年) |

| 厳格な州レベルのプライバシー規制(例:CCPA) | -1.2% | カリフォルニア州が先行、他州に拡大 | 短期(2年以内) |

| 農村部の提供者における資本予算の凍結 | -0.9% | 主に農村部の米国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データ品質と相互運用性の持続的なギャップ

提供者の68%が、異なる検査単位、タイムスタンプの欠落、非標準的な用語などのデータの不整合をアナリティクスの不正確さの根本原因として挙げています。21世紀治療法がデータ交換を義務付けているにもかかわらず、セマンティックな相互運用性は依然として達成困難であり、組織はインサイト生成ではなくクレンジング作業にプロジェクト予算の60〜70%を割り当てることを余儀なくされています。農村病院は限られたITスタッフがデータガバナンスへの投資を妨げるため、さらなる負担を抱えており、実装タイムラインが延び、リターンが低下しています。事前マッピングされた語彙と自動正規化ツールを提供するベンダーは契約を迅速に獲得しますが、システムレベルのデータ衛生が改善されるまで市場全体の普及は遅れます。

ヘルスケアデータサイエンティストの人材不足

ドメイン知識を持つデータサイエンティストへの需要は供給を250%上回っており、農村部およびコミュニティ病院の73%が資格のあるスタッフを採用できない状況にあります。テクノロジーセクターの役職と比較して最大5万米ドルの給与格差が離職率を高めています。学術プログラムは医学カリキュラムにデータサイエンスを組み込んでいますが、卒業生が有意義な貢献をするには2〜3年の実地経験が必要であり、成熟曲線を長引かせています。その結果、多くの提供者はコンサルタントへのアウトソーシングを行い、プロジェクトコストが40〜60%増加し、組織的な学習が制限されています。ベンダー管理のアナリティクスサービスは一時的な解決策を提供しますが、組織を柔軟性のない契約に縛り付ける可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供モード別:クラウド採用がコスト構造を再形成

クラウド展開は2025年の収益の64.10%を占め、北米ヘルスケアにおける臨床データアナリティクス市場における中心的な役割を示しています。このセグメントは弾力的なコンピューティング経済性とハイパースケールプロバイダーによるオフプレミスのセキュリティ認定に支えられ、2031年までにCAGR 15.78%で拡大すると予測されています。ハイブリッド構成は機密データをローカルに保存しながら大量計算をクラウドにルーティングすることでレジリエンスを高めており、このアーキテクチャはAWSヘルスケアアナリティクスクライアントの85%に支持されています。一方、オンプレミスシステムは超低レイテンシや厳格なデータ居住要件を必要とする学術研究ラボで継続して使用されています。これらの二重経路はベンダーにモジュール型オファリングのロードマップを提供し、全面的な入れ替えではなく段階的な移行をサポートしています。

第二波の採用者は、事前認定されたコンプライアンス成果物とすぐに使える相互運用性に基づいてクラウドパートナーを評価するようになっています。管理されたデータレイクの上に処方的アプリケーションを重ねるアナリティクスプロバイダーは、医療経営幹部に内部ITの負担を最小化しながら臨床ROIへの迅速な経路を提供しています。その結果、北米ヘルスケアにおける臨床データアナリティクス市場におけるクラウドのシェアは2028年までに70%を超え、支配的な提供パラダイムとしての地位を確固たるものにすると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:処方的アナリティクスが勢いを増す

処方的アナリティクスは最も速い軌跡を記録し、2031年までにCAGR 15.20%で進展していますが、記述的アナリティクスは依然として2025年の収益の33.20%を占めています。病院はコンプライアンスのために記述的ダッシュボードを使用しますが、人員配置の最適化や敗血症予防など財務的な利益に結びついたイニシアチブには予測的・処方的レイヤーに移行しています。Cleveland Clinicの処方的ワークロードモジュールは品質指標を低下させることなく人件費を12%削減しました。これらの成功が予算の再配分を高度なアルゴリズムへと向け、予測期間中の北米ヘルスケアにおける臨床データアナリティクス市場シェアへのセグメント貢献を高めています。

投資障壁は依然として存在します。処方的モデルはすべての提供者が管理できるわけではないクリーンなデータとワークフローの再設計を必要とします。ノーコードインターフェースとリアルタイムの説明可能性機能を組み込むベンダーは採用のハードルを下げ、中堅医療システムが記述的レポートから行動指向の推奨事項へと直接移行することを促しています。

アプリケーション別:集団健康管理がペースを設定

集団健康管理は2025年の収益の41.85%を占め、価値に基づく償還構造との相乗効果を反映してCAGR 15.31%で進展しています。請求、臨床、薬局、健康の社会的決定要因を組み合わせた統合データセットが急性エピソードを低減する積極的な介入を可能にしています。Geisingerのアナリティクス主導の糖尿病プログラムは救急受診を28%削減しました。財務管理アナリティクスは提供者がマージン圧縮に取り組む中で重要性において続いており、オペレーション管理ツールはスループットとベッド稼働率を最適化しています。

集団健康アナリティクスを活用してリスクベース契約を交渉する医療システムと、後ろ向きレポートに限定されているシステムとの間に拡大するギャップが生まれています。支払者は共有節約ボーナスで採用を奨励し、公的・民間の提供者セグメント全体で需要を強化しています。その結果、集団健康管理は2031年まで北米ヘルスケアにおける臨床データアナリティクス市場の礎石であり続けます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:支払者が成長において提供者を上回る

提供者は2025年の支出の70.65%を維持していますが、保険会社が不正検知、リスクスコアリング、パーソナライズされたエンゲージメントにアナリティクスを展開するにつれ、支払者の投資はCAGR 15.85%でより速く成長しています。Anthemのプラットフォームは年間1億件の会員インタラクションを処理し、初期段階の慢性リスクを特定し、ケアの総コストを二桁のマージンで削減する介入を提案しています。支払者が薬局やウェルネスアプリとのデータパートナーシップを深めるにつれ、そのアナリティクスの範囲は従来の保険数理タスクを超えて予防ケアのオーケストレーションへと広がっています。

一方、提供者は臨床意思決定支援とキャパシティ管理のためのアナリティクスの拡大を続けていますが、資本制約とスタッフ不足が大規模な変革を遅らせています。支払者のワークフロー(会員エンゲージメント、ネットワーク設計、保険数理予測)に合わせたオファリングを提供するベンダーは新たな収益チャネルを開拓し、北米ヘルスケアにおける臨床データアナリティクス産業内の競争ダイナミクスを変化させています。

地理的分析

米国は洗練された相互運用性フレームワークと大規模な支払者・提供者エコシステムにより、北米ヘルスケアにおける臨床データアナリティクス市場を支配しています。ボストン、サンフランシスコ、ナッシュビルの学術ハブはAI対応意思決定支援の普及拠点として機能し、関連施設全体での採用を加速しています。CMS品質支払いプログラムなどの連邦イニシアチブはアナリティクスをコンプライアンスの必須事項として制度化し、資本制約の時期においても予算を確保しています。

カナダはベンダーにとって穏やかながらも信頼できる経路を提供しています。州の保健当局は主に救急部門の混雑を緩和し、人口の少ない地域における慢性疾患の有病率を管理するためにアナリティクスを追求しています。オンタリオ州の集中型データプラットフォームは施設間のベンチマークを簡素化していますが、長い調達サイクルが稼働開始日を遅らせる可能性があります。

メキシコは現在規模は小さいものの、地域で最も高い成長の天井を提供しています。政府のデジタル化義務と医療ツーリズムへの民間セクターの関心の高まりが、アナリティクスを受け入れやすい環境を育んでいます。ただし、標準化されたデータガバナンスはまだ初期段階にあり、サプライヤーは組み込みの同意管理とスペイン語サポートを提供することを余儀なくされています。メキシコでの成功は多くの場合、地元の保健省や国内のシステムインテグレーターとの協力にかかっています。

競争環境

提供者と支払者がポイントソリューションではなくエンドツーエンドのプラットフォームを求めるにつれ、市場の統合が続いています。Epic Systems、Oracle Cernerおよびその他のEHR大手は、既存の臨床ワークフローを活用するAIモジュールを組み込むことで地位を強化し、新規参入者に挑戦するスイッチングコストを生み出しています。しかし、クラウドネイティブの参入者は総所有コストの低さと迅速な展開によって差別化し、中規模病院や支払者のIT部門に進出しています。

技術競争はアルゴリズムの透明性、スケーラビリティ、相互運用性を中心に展開しています。Health Catalystの予測的悪化アルゴリズムに関する特許は、特に精密医療を追求する医療システムとの交渉においてIPポートフォリオがどのように交渉を形成するかを示す好例です。リテールヘルス企業は消費者アナリティクスの専門知識を活用してパーソナライズされたケアパスウェイを構築し、かつて従来の提供者が支配していた領域に徐々に進出しています。

農村部のヘルスケアは依然として普及が進んでいないセグメントですが、地域のスタッフ不足を回避するマネージドサービスを提供できるベンダーにとってはボリュームポテンシャルを提供しています。相互運用性の協力と標準化の提唱は、オープンAPIを提供し業界コンソーシアムに参加する意欲のあるサプライヤーに有利に働く可能性があります。

北米ヘルスケアにおける臨床データアナリティクス産業リーダー

Cerner Corporation (Oracle Cerner)

Health Catalyst, Inc.

International Business Machines Corporation

Koninklijke Philips N.V.

McKesson Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:OracleはVeracyteのアナリティクス部門を28億米ドルで買収し、腫瘍学アナリティクス能力を強化しました。

- 2025年2月:Epic SystemsはMyChart Analyticsを発表し、パーソナライズされたインサイトを患者に直接提供する機能を拡張しました。

- 2025年1月:Health CatalystはAI研究とグローバル展開のためにシリーズD資金調達で4億5,000万米ドルを調達しました。

- 2024年12月:AWSはヘルスケア顧客向けのHIPAA準拠データレイクであるHealthLake Analyticsを発表しました。

北米ヘルスケアにおける臨床データアナリティクス市場レポートの範囲

臨床データアナリティクスとは、健康関連情報を分析・解釈するためにテクノロジーとデータ駆動型技術を使用することであり、医師、看護師、公衆衛生当局などの医療専門家が患者ケアについて情報に基づいた意思決定を行うことを支援します。これは、患者の健康状態に関するインサイトを得て、トレンドを特定し、全体的な健康管理を改善するために、さまざまな種類の臨床データを検討することを含みます。臨床データアナリティクスに使用されるテクノロジーは、データの種類、情報の意図されたユーザー、および医療成果を最適化するために意思決定者が取る行動に基づいて異なる場合があります。

本レポートは、北米に特化したヘルスケアにおける臨床データアナリティクスの提供から生み出される収益を追跡しています。

北米ヘルスケアにおける臨床データアナリティクス市場は、提供モード別(クラウドおよびオンプレミス)、タイプ別(記述的分析、診断的分析、予測的分析、処方的分析)、アプリケーション別(オペレーション管理、財務管理、集団健康管理、臨床管理)、エンドユーザー別(支払者および提供者)、国別(米国、カナダ、メキシコ、北米その他)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されます。

| クラウド |

| オンプレミス |

| 記述的アナリティクス |

| 診断的アナリティクス |

| 予測的アナリティクス |

| 処方的アナリティクス |

| オペレーション管理 |

| 財務管理 |

| 集団健康管理 |

| 臨床管理 |

| 支払者 |

| 提供者 |

| 米国 |

| カナダ |

| メキシコ |

| 提供モード別 | クラウド |

| オンプレミス | |

| タイプ別 | 記述的アナリティクス |

| 診断的アナリティクス | |

| 予測的アナリティクス | |

| 処方的アナリティクス | |

| アプリケーション別 | オペレーション管理 |

| 財務管理 | |

| 集団健康管理 | |

| 臨床管理 | |

| エンドユーザー別 | 支払者 |

| 提供者 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米のヘルスケアにおける臨床データアナリティクス市場の現在の規模はどのくらいですか?

2026年に160億7,900万米ドルに達しており、2026年から2031年にかけてCAGR 14.21%で成長し、2031年までに326億3,000万米ドルに達する予測です。

提供者の間でどの提供モデルが採用をリードしていますか?

クラウド展開が2025年の収益の64.10%を占めてリードしており、2026年から2031年にかけてCAGR 15.78%で拡大し続けると予測されています。

最も成長が速いアプリケーション分野はどこですか?

集団健康管理であり、価値に基づく契約がアナリティクス需要を加速させる中、2026年から2031年にかけてCAGR 15.31%で進展しています。

支払者がアナリティクス支出を増加させている理由は何ですか?

保険会社はリスクスコアリング、不正検知、パーソナライズされた会員エンゲージメントに高度なアナリティクスを活用しており、2026年から2031年にかけてCAGR 15.85%を牽引しています。

2031年までに最も高い成長ポテンシャルを持つ国はどこですか?

メキシコであり、国民皆保険の取り組みと外国投資により、2026年から2031年にかけてCAGR 15.25%で拡大すると予測されています。

臨床意思決定支援におけるAI採用を促進する主要な要因は何ですか?

敗血症症例においてMayo Clinicが死亡率を18%削減したような実証された成果が、AI搭載ツールの急速な普及を促進しています。

最終更新日: