たばこ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 770.89 十億米ドル |

| 市場規模 (2031) | 821.21 十億米ドル |

| 成長率 (2026 - 2031) | 2.25% CAGR |

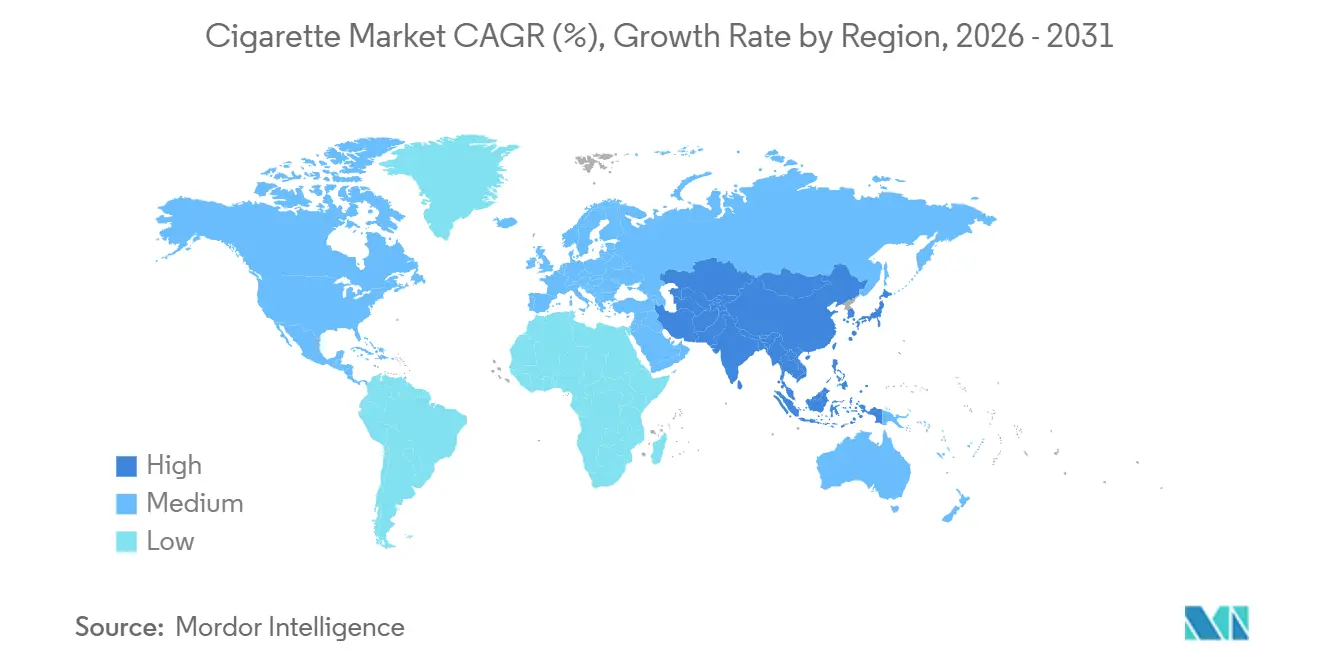

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるたばこ市場分析

たばこ市場規模は2026年に7,708億9,000万米ドルと評価され、2025年の7,623億4,000万米ドルから成長し、予測期間中に年平均成長率2.25%で推移して2031年には8,212億1,000万米ドルに達すると予測されています。需要の底堅さは、根強いニコチン依存と新興経済圏における堅固な消費者基盤に起因しており、高所得国では規制が強化されている中でも持続しています。アジア太平洋地域は可処分所得の増加に支えられ、引き続き成長エンジンとなっています。一方、欧州、北米、オーストラリアでは高い物品税とプレーンパッケージング義務化がマージンを圧迫しています。中国、日本、西欧ではプレミアム化が金額成長を加速させ、成熟市場における販売量の減少を相殺しています。また、自動化、トラック&トレース技術、サプライチェーン統合により、既存企業はコスト抑制と競争優位の維持を図っています。

主要レポートのポイント

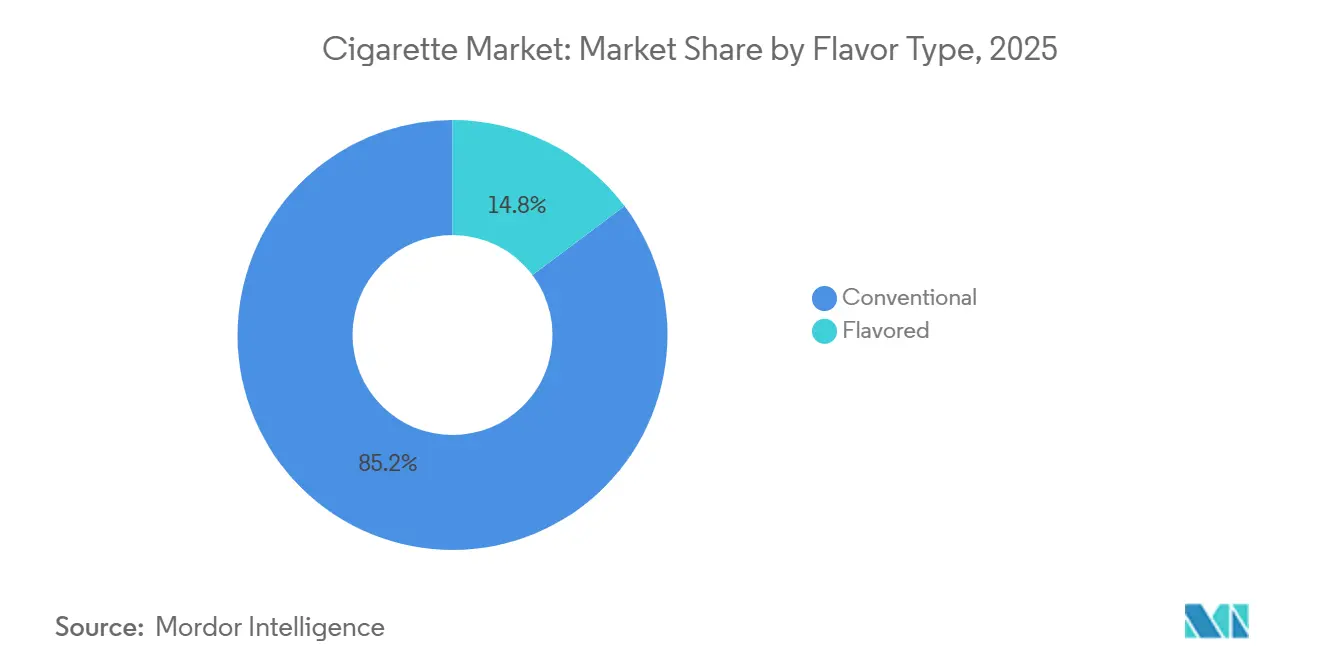

- フレーバータイプ別では、コンベンショナル(無香料)たばこが2025年の販売量の85.24%を占めてトップを維持しており、フレーバーバリアントは2031年にかけて年平均成長率3.45%で拡大すると予測されています。

- フォーマット別では、キングサイズが2025年の販売量の52.38%を占め、スーパースリムフォーマットは年平均成長率3.32%で拡大しています。

- カテゴリー別では、マスマーケットラインが2025年の売上高の90.28%を占め、プレミアムセグメントは年平均成長率4.02%で成長する見込みです。

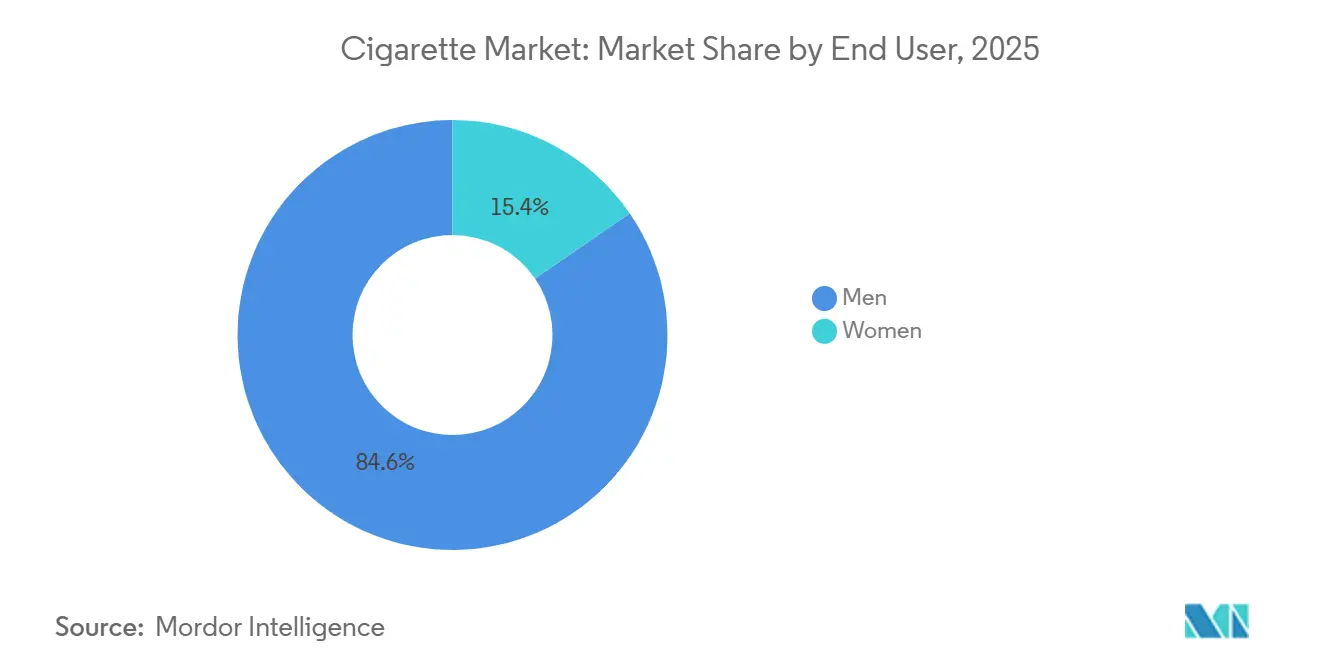

- エンドユーザー別では、男性が2025年の消費量の84.56%を占め、女性が年平均成長率3.38%で最も急速に成長するコホートを形成しています。

- 流通チャネル別では、コンビニエンスストアおよび食料品店が2025年に45.57%のシェアで首位を維持していますが、オンライン小売は年平均成長率3.22%で拡大しています。

- 地域別では、アジア太平洋が2025年のたばこ市場シェアの48.26%を占め、年平均成長率3.47%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のたばこ市場のトレンドとインサイト

ドライバーの影響分析

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ニコチン依存による消費者ロイヤルティの底堅さ | +0.6% | アジア太平洋および東欧で最も高い維持率を示すグローバル市場 | 長期(4年以上) |

| プレミアム化トレンドの台頭 | +0.4% | 北米、西欧、中国、日本 | 中期(2〜4年) |

| 新興市場における可処分所得の増加 | +0.5% | アジア太平洋(インド、インドネシア、ベトナム)、中東・アフリカ、南米 | 長期(4年以上) |

| 生産における技術的進歩 | +0.2% | 中国、米国、ドイツの自動化施設に集中したグローバル市場 | 中期(2〜4年) |

| 効果的なマーケティングとピアの影響によるミレニアル世代の需要維持 | +0.3% | 東南アジア、ラテンアメリカ、中東 | 短期(2年以内) |

| ハーブおよびニコチンフリーフレーバーの導入 | +0.2% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ニコチン依存による消費者ロイヤルティの底堅さ

縦断的研究によると、日常的な喫煙者の70%〜80%は物品税が20%〜30%引き上げられても消費水準を維持しています。ニコチンの依存性に起因するこの持続性は、アジア太平洋地域において特に顕著です。この地域では、喫煙に対する文化的な受容と禁煙支援の不足が、禁煙試みから1年以内の再喫煙率85%超に寄与しています。欧州連合では、たばこ製品指令によりたばこパッケージの表面の65%を健康警告で覆うことが義務付けられています[1]出典:欧州委員会、「たばこ製品指令 – 概要」、ec.europa.eu。しかし、2020年から2025年にかけてEUのたばこ販売量は年間わずか1.8%しか減少しておらず、視覚的な抑止策が習慣的喫煙者に与える影響が限定的であることを示しています。同様に、China National Tobacco Corporationの2025年レポートでは、2022年以降の小売価格15%上昇にもかかわらず、35〜54歳の男性喫煙者が1日平均14.2本のたばこを一貫して消費していることが明らかになりました。これはコアユーザーの価格弾力性がほぼゼロであることを示しています。このような揺るぎないロイヤルティにより、たばこ会社は安定したキャッシュフローを確保し、従来のポートフォリオを主要な利益源として維持しながらリスク低減製品への投資を可能にしています。

プレミアム化トレンドの台頭

中国、日本、西欧の富裕層消費者は、ステータスと品質の象徴として1パック8米ドル以上のプレミアムたばこブランドを選ぶ傾向が強まっています。その結果、プレミアムたばこセグメントは年率4.02%で成長しており、これは市場全体の成長率のほぼ2倍です。2025年、Philip Morris InternationalのMarlboro GoldおよびParliamentラインはアジア太平洋地域で6.3%の販売量成長を記録しました。この成長は主に、上海、東京、ソウルなどの都市部のビジネスパーソンによって牽引されており、彼らはこれらのプレミアムフォーマットがタール量の低減と優れたフレーバープロファイルを提供すると認識しています。同様に、British American TobaccoのDunhillおよびRothmansブランドは、欧州のプレミアムセグメントにおけるシェアを2023年の18%から2025年の22%に拡大しました。この増加は、ブランドの歴史的価値を強調し、マスマーケット製品に対して40%〜50%の価格プレミアムを持つ限定版パッケージを導入することで達成されました。物品税の構造も、従価税ではなく定額の単位税を適用することでこのトレンドを後押ししており、プレミアムたばこの割合ベースの負担を相対的に軽減しています。2025年、Japan TobaccoのMeviusブランドは1パック600円(4.20米ドル)の価格で国内販売量が4.1%増加しました。この成長は、喫煙者が割引品を避け、より少ない本数の高品質なたばこに購買を集約したことによるものです。

新興市場における可処分所得の増加

インド、インドネシア、ベトナム、サハラ以南のアフリカでは、可処分所得の増加により毎年1,500万〜2,000万人の新規喫煙者が市場に加わり、OECD諸国での減少を相殺しています。世界銀行は、インドの世帯中位所得が2024年に実質6.8%成長したと報告しています。この成長により、低中所得層の消費者がブランドなしのビーディや刻みたばこから、1パック350〜400インドルピー(4.20〜4.80米ドル)のブランドたばこへの移行が可能になりました[2]出典:世界銀行、「一人当たりGDPデータ」、data.worldbank.org。インド最大のたばこメーカーであるITC Limitedは、2025年の年次報告書において、Gold Flake Kingsブランドが第2・第3層都市で230万人の新規ユーザーを獲得したと述べており、これは正規雇用の増加と信用アクセスの改善によるものです。2025年、インドネシアの一人当たりGDPは5,240米ドルに達し、これはたばこ消費の増加と歴史的に関連付けられる水準です。このトレンドを支えるように、Gudang GaramとDjarumは合計3.9%の販売量成長を報告し、クレテック(クローブたばこ)がジャワ島とスマトラ島の農村部に拡大しています。ナイジェリアでは、2025年に都市人口が1億2,000万人を超え、裁量的所得を持つ若年成人層の大きな市場が形成されています。しかし、規制の不確実性と偽造品の蔓延が正規市場の成長を妨げ続けています。

生産における技術的進歩

大手たばこメーカーは、マシンビジョンシステムとロボットハンドリングを活用して、ロッド径とフィルター取り付けにおけるサブミリメートル精度を実現しています。このアプローチにより廃棄物が削減され、ISO 3402規格への準拠が確保されています。Cognex Corporationのビジョンシステムは中国、ドイツ、米国の主要工場に広く導入されており、毎分20,000本を超えるライン速度でリアルタイムの欠陥検出を可能にしています。このイノベーションにより不良率が1.2%から0.4%に低下し、施設ごとに年間約200万〜300万米ドルのコスト削減が実現しています。2024年、Japan Tobacco InternationalのブカレストT工場では、マテリアルハンドリングに自動搬送車を導入し、人件費を12%削減するとともに1シフトあたりの生産量を9%増加させました。プレーンパッケージング義務化によりブランド主導の価格決定力が低下する中、これらの効率化改善はコスト最適化に注力するメーカーにとって不可欠です。さらに、2025年7月に提案された欧州連合のたばこ物品税指令は、2027年までに全加盟国にトラック&トレース要件を拡大する計画であり、自動化ラインによってのみコスト効率よく実現できるシリアライゼーションおよびデータマトリックス印刷能力の必要性を浮き彫りにしています。

抑制要因の影響分析

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ニコチン上限やプレーンパッケージングなどの厳格な規制 | -0.5% | アジア太平洋への波及効果を伴い、英国、オーストラリア、カナダ、欧州連合で最も深刻なグローバル市場 | 中期(2〜4年) |

| たばこリスクに対する健康意識 | -0.3% | 北米、欧州、オーストラリア、アジア太平洋の都市部 | 長期(4年以上) |

| 電子たばこなどの無煙代替品へのシフト | -0.4% | 北米、欧州、日本、韓国 | 短期(2年以内) |

| 積極的な公衆衛生キャンペーン | -0.2% | オーストラリア、英国、スカンジナビア、ブラジル・南アフリカでの新興的影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ニコチン上限やプレーンパッケージングなどの厳格な規制

プレーンパッケージング義務化とニコチン含有量の上限設定は、従来プレミアム価格設定を支えてきたブランドエクイティを損なっています。2024年4月、オーストラリアはたばこプレーンパッケージング法を最終化し、すべてのたばこパッケージに標準化されたオリーブブラウン色と統一されたタイポグラフィの使用を義務付けました。オーストラリア政府の規定により、製品を差別化できるのは小さなブランド名のみとなっています。2025年に完全施行されたカナダの規制はさらに踏み込んで、パッケージに加えて個々のたばこにも健康警告の表示を義務付けています。FDAが提案するニコチン上限値(1グラムあたり0.7ミリグラム)が承認された場合、メーカーはブレンドを再調整する必要があり、ブランドロイヤルティを支える官能的な満足感が低下する可能性があります。Philip Morris Internationalの2025年投資家向けプレゼンテーションでは、英国とオーストラリアにおけるプレーンパッケージングにより、視覚的なブランド要素が除去されたことで消費者が安価な代替品にシフトし、18ヶ月以内にプレミアムブランドの販売量が15%〜20%減少したと指摘されています。これらの規制変更は、コスト効率の高い生産と広範な流通ネットワークを持つ大手企業に有利に働く一方、パッケージの美観に依存する小規模ブランドには大きな課題をもたらしています。

たばこリスクに対する健康意識

高所得国における政府資金による禁煙推進活動は顕著な成果を上げており、グラフィックな健康警告と禁煙支援プログラムにより年間喫煙率が1.5%〜2.5%低下しています。オーストラリアの国家たばこキャンペーンは2024〜2025年に5,000万豪ドル(3,300万米ドル)を投資し、テレビ広告と補助金付きニコチン代替療法を組み合わせた結果、オーストラリア政府保健省によると2025年の成人喫煙率が9.8%へと2.1パーセントポイント低下しました[3]出典:オーストラリア政府、「たばこプレーンパッケージング法」、legislation.gov.au。同様に、英国の国民保健サービスは、毎年10月に喫煙者に28日間の禁煙を促す「ストップトーバー」イニシアチブの成功を報告しています。2025年には120万人が参加し、6ヶ月間の禁煙継続率は2022年の14%から18%に上昇しました。これらのキャンペーンは特に若年層に効果的でした。EUでは、15〜18歳の喫煙開始率が2020年の7.8%から2025年には4.2%に低下しました。しかし、低・中所得国では、公衆衛生予算の制約とたばこ産業のロビー活動の影響により、こうしたキャンペーンの効果は依然として限定的です。

セグメント分析

フレーバータイプ別:コンベンショナルが優位、フレーバーが加速

2025年、コンベンショナル製品はたばこ市場シェアの85.24%を占め、支配的な地位を維持しています。しかし、フレーバーバリアントはメンソール禁止を事実上回避するカプセル技術の採用により、主にCAGR 3.45%で成長すると予測されています。EUの2020年メンソール禁止後、Marlboro Ice BlastやLucky Strike Clickなどの人気ブランドが牽引するカプセルたばこは、フレーバーセグメントの失われた販売量の60%を回復しました。一方、アジア太平洋地域の規制当局はより広範なフレーバー禁止を検討しており、香港はすでに2027年に発効する全面禁止を実施しています。こうした規制変更を見越して、メーカーはニコチンパウチや加熱式たばこスティックへの投資によりポートフォリオを多様化しており、これらは燃焼製品に関する規制に違反することなくフレーバーを提供します。

フレーバー製品の成長軌跡は地域によって異なります。欧州と北米はこのセグメントのイノベーションを牽引し、消費者を引き付けるための新しい多様なフレーバーオプションを導入しています。対照的に、中国やインドなどの市場では引き続き伝統的なストレートたばこの味が好まれています。米国では規制圧力が強まっており、メンソールおよびカプセル製品への潜在的な規制がフレーバーセグメントに重大な脅威をもたらし、フレーバー販売の最大20%が失われる可能性があります。こうした課題にもかかわらず、フレーバーの多様化は若年成人喫煙者の共感を呼び続けており、セグメントの持続的な優位性を確保し、進化する市場環境における訴求力を強化しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

フォーマット別:キングサイズたばこが圧倒的優位、スリムたばこが勢いを増す

2025年、キングサイズたばこは市場販売量の52.38%を占めました。しかし、スーパースリムたばこラインはCAGR 3.32%で著しい成長を遂げており、これはこれらのフォーマットに引き付けられる女性と若年成人をターゲットとした意図的な戦略を反映しています。British American TobaccoのVogueとPhilip MorrisのVirginia Slimsは、2025年に欧州と北米で5.7%の顕著な販売量増加を記録しました。さらに、Japan TobaccoのPianissimoは国内市場で9.2%のシェアを達成し、その地位をさらに強固にしました。スリムたばこフォーマットは特殊な製造プロセスにより20%〜30%の価格プレミアムを誇ります。

その人気にもかかわらず、公衆衛生機関は細い径が有害物質への曝露を軽減しないことを強調しています。これに沿って、世界保健機関は消費者に健康リスクの低さを示唆する表示の禁止を勧告しています。レギュラーたばこフォーマットは、手頃な価格が消費者の選好において重要な役割を果たすインドやインドネシアなどの価格感応度の高い市場で引き続き優位を占めています。一方、スーパースリムたばこスティックは韓国と日本以外ではニッチ製品にとどまっていますが、プレミアムブランドのポジショニング強化に不可欠な役割を果たしています。フィルター設計と紙の多孔性におけるイノベーションは、たばこ含有量が減少しても最適な吸い口抵抗とフレーバー提供を維持する上で重要な役割を果たしており、消費者満足が損なわれないことを保証しています。

カテゴリー別:経済的圧力にもかかわらずプレミアム成長が加速

2025年、マスマーケットブランドが売上高シェアを支配し、全体の90.28%を占めました。しかし、プレミアム販売はCAGR 4.02%で着実に成長すると予測されています。中国では、ChunghwaやPandaなどのプレミアムブランドが1パック100〜150人民元(14〜21米ドル相当)で販売されており、高級なポジショニングを反映しています。一方、西欧の主要プレミアムブランドであるMarlboro Goldは1パック10米ドル超の価格を誇り、2025年の販売量で6.3%の大幅増加を達成すると予測されています。定額物品税の導入により、プレミアムとマスマーケットセグメントの価格差がさらに縮小しています。その結果、プレミアム製品ラインはより高い収益性を生み出し、マスマーケットチャネルに関連するコストを相殺するのに役立っています。

中間層セグメントは、消費者がプレミアム製品にアップグレードするか禁煙するかのいずれかを選択するにつれて徐々に縮小しています。インドでは、プレミアムブランドの普及率は5%未満にとどまっていますが、人口動態の変化と都市化の進展がプレミアム製品への需要増加の可能性を示しています。さらに、最低税率の引き上げを目指す欧州全体の物品税改革は、低マージンセグメントに圧力をかけると予想されます。この規制シフトは市場のプレミアム志向を加速させ、その成長の重要性を強化する可能性があります。

エンドユーザー別:女性セグメントが人口動態の変革を牽引

2025年、男性が総消費量の84.56%を占めていますが、女性はCAGR 3.38%で最も急速に成長する消費者グループとして台頭しています。2025年までに、女性消費者の普及率はインドネシアで6.8%に達し、ベトナムでは3.2%に倍増しました。この成長する人口層に訴求するため、ブランドオーナーはスリム製品フォーマットの導入、パステルカラーのパッケージの使用、規制が許す範囲でのライフスタイル志向のメッセージングの組み込みなどの戦略を採用しています。韓国では、女性消費者率が7.1%に増加した一方、男性率は低下し、消費パターンにおける性別格差が効果的に縮小しています。

マーケティング戦略は、スリムフォーマット、軽いたばこブレンド、女性の美意識とライフスタイルの志向に訴える洗練されたパッケージなどの製品デザインイノベーションを通じて、女性消費者をターゲットにする傾向が強まっています。しかし、妊娠関連の懸念や美容への影響を含む女性の健康リスクを特にターゲットにした健康意識キャンペーンは、このセグメントの長期的な成長を制約する可能性のある対抗圧力を生み出しています。女性セグメントの成長軌跡は、社会的受容のトレンドと、性別特有の喫煙リスクと影響を強調する健康教育の強化との間のバランスにかかっています。

流通チャネル別:デジタルトランスフォーメーションが小売環境を再形成

2025年、コンビニエンスストアおよび食料品店は、広範な利便性と衝動買いの魅力に支えられ、45.57%の大きな市場シェアを維持しました。これらの店舗は、アクセスのしやすさと即時の消費者ニーズへの対応能力により引き続き優位を占めています。一方、オンライン小売はまだ小規模なセグメントですが、複数の市場における年齢確認プロトコルの脆弱性の悪用により、CAGR 3.22%で成長しています。規制上の制限にもかかわらず、中国の都市部におけるオンライン販売は2025年に総販売量の約10%を占め、同地域における電子商取引の底堅さと適応力を示しています。欧州連合では、越境電子商取引が物品税の均等化規制を事実上回避し、価格格差を生み出しています。対照的に、オーストラリアは2024年にインターネット販売を完全に禁止するという厳格なアプローチを取り、規制戦略の顕著な対比を示しています。

パンデミックの影響を受けたデジタルトランスフォーメーションと消費者行動の変化がこの成長を牽引しています。電子商取引はオンラインでのたばこ購入を簡素化し、利便性、多様性、競争力のある価格を提供しています。スマートフォンの普及拡大、インターネット接続の改善、物流の向上がたばこセクターのオンライン小売をさらに後押ししています。専門店は、競争にもかかわらずロイヤルティを維持するために顧客体験と独自性に注力し、プレミアム製品とパーソナライズされたサービスでニッチ市場に対応しています。

地域分析

2025年の市場シェアの48.26%を占めるアジア太平洋地域は、2031年にかけて年率3.47%で全地域をリードすると予測されています。この成長は、大きな人口、増加する所得、比較的緩やかな規制環境に起因しています。世界のたばこ消費量の40%〜45%を占める中国では、China National Tobacco Corporationが年間2.3兆本以上を生産しています。しかし、都市化と健康意識の高まりにより、男性喫煙者の一人当たり消費量は1日14.2本で安定しています。インドでは、正規雇用の増加とビーディや刻みたばこからの移行により、2025年のたばこ市場が4.1%拡大しました。Gudang GaramやDjarumなどのブランドは、スパイスたばこに対する文化的嗜好を活用し、最小限の規制上の課題に直面しました。日本市場は2025年に販売量が2.1%減少しながらも、プレミアム化により金額成長を維持しました。Japan TobaccoのMeviusやSeven Starsなどのブランドは1パック600円(4.20米ドル)を超える価格を維持しました。

2025年の市場シェアの22%〜24%を占める欧州は、年間1.2%〜1.8%の販売量減少を経験しています。プレーンパッケージング、高い物品税、広範な禁煙規制などの要因が消費を減少させています。2024年11月に可決された英国のたばこ・電子たばこ法は、2009年1月1日以降に生まれた個人への販売を禁止することで、15〜20年かけて合法市場を段階的に廃止することを目指しています。欧州最大の市場であるドイツでは、2025年にたばこ販売量が2.3%減少しました。しかし、消費者がより少ない本数の高品質なたばこにシフトするにつれて、MarlboroやDunhillなどのプレミアムブランドが市場シェアを拡大しました。欧州委員会が提案する物品税引き上げは、2027年までに最低税率を1パックあたり3.60ユーロに引き上げる予定であり、需要をさらに抑制すると予想されます。この影響は、現在の価格が西欧より50%〜60%低いポーランドやルーマニアなどの東欧諸国で特に顕著になるでしょう。

2025年の販売量の15%〜17%を占める北米では、喫煙率が成人の12%を下回る中、米国とカナダの両国で年間2.5%を超える販売量減少が見られます。FDAの2025年1月の提案は、ニコチン含有量を1グラムあたり0.7ミリグラムに上限設定するという歴史的な規制介入であり、たばこの魅力を低下させ、電子たばこへの移行や禁煙を加速させることを目的としています。しかし、メキシコは若い人口動態と禁煙規制の執行の弱さに支えられ、2025年に1.2%の販売量増加で底堅さを示しています。ブラジル、アルゼンチン、コロンビアが牽引する南米は、2025年の販売量の6%〜8%を占め、増加する所得と18%〜22%で安定した喫煙率に支えられて年率2.8%で成長しています。ブラジルの国家衛生監督庁は2024年に広告規制を強化しましたが、主要都市以外では執行が一貫していません。2025年の販売量の8%〜10%を合計で占める中東・アフリカは、年率3.1%で成長しています。エジプト、トルコ、南アフリカがこの販売量成長を牽引していますが、政治的不安定と通貨変動が課題をもたらしています。ナイジェリアでは、都市部のたばこ消費が年率5%〜6%で成長しています。しかし、市場の推定30%〜40%を占める偽造品が正規市場の拡大を妨げています。

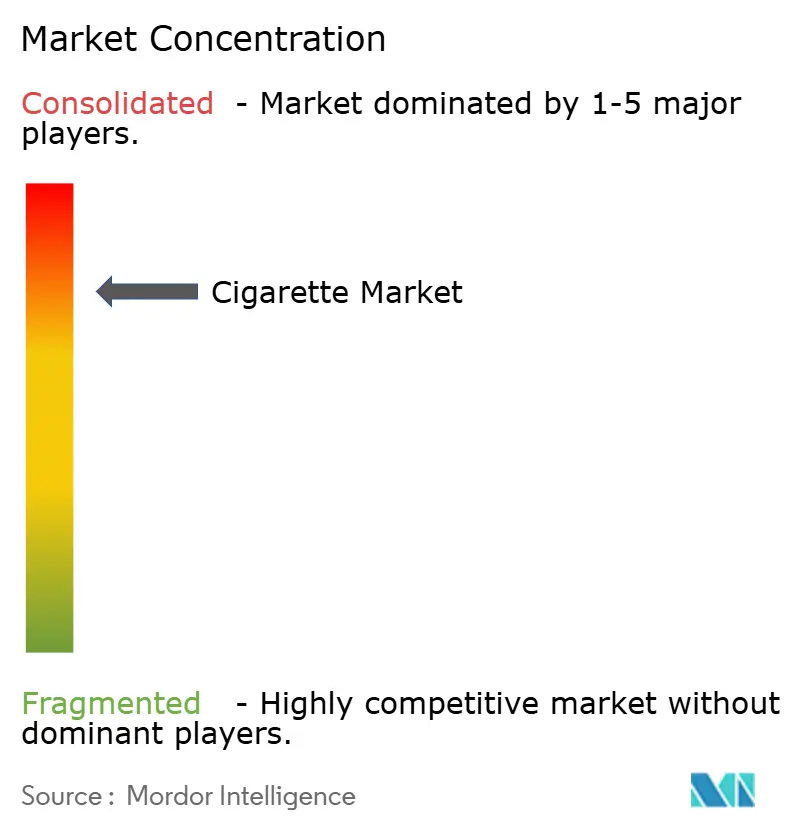

競合環境

たばこ市場は高度に集約されており、伝統的なたばこ収益の防衛と次世代製品への投資のバランスを取る多国籍たばこ企業が支配しています。Philip Morris InternationalやBritish American Tobaccoなどの企業は、変化する消費者の嗜好に対応するため、加熱式たばこや電子たばこなどのリスク低減製品に多額の投資を行っています。このトレンドは、健康上の懸念と規制圧力が従来のたばこの代替品への需要を牽引している先進市場で特に顕著です。

たばこ市場における競争は、グローバルコングロマリットと地域専門企業を巻き込んでいます。多国籍企業が広範な流通ネットワークと強力なブランドポートフォリオの恩恵を受ける一方、地域プレーヤーは地元の消費者嗜好と販売業者との関係に関する理解を活用しています。例えば、Gudang GaramとDjarumはクローブたばこでインドネシア市場を支配し、アフリカの地元メーカーは地域の需要と価格感応度に対応しています。こうしたダイナミクスにより、地域企業はリーチを拡大し市場参入障壁を克服しようとするグローバル企業にとって魅力的な買収ターゲットとなっています。

たばこ産業では、企業が規模の経済と地理的拡大を追求する中、合併・買収が急増しています。グローバル大手は、迅速な市場参入と確立された流通チャネルを求めて新興市場の地元メーカーをターゲットにしています。例えば、Japan TobaccoによるバングラデシュのAkij Groupのたばこ事業買収は高成長市場でのプレゼンスを強化し、British American TobaccoによるReynolds Americanの買収は米国でのポジションを強固にしました。さらに、AltriとPhilip Morris InternationalによるIQOSの米国市場展開に関する協力などの戦略的提携は、主要市場における競争上のポジショニングを強化するためにパートナーシップがいかに活用されているかを示しています。

たばこ産業のリーダー企業

British American Tobacco PLC

Altria Group Inc.

Japan Tobacco International

ITC Limited

Philip Morris International

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:British American Tobaccoの韓国法人であるBAT Rothmansは、韓国を最初の市場としてDunhillの初のサブブランド「Global Editions」のグローバル展開を発表しました。

- 2024年11月:Imperial Brandsは、品質を妥協することなく高いコストパフォーマンスを求める成人喫煙者向けに設計された新たなたばこブランド「Paramount」を発表しました。プレミアムなフルフレーバーのバージニア日光乾燥たばこを使用したParamountは、英国市場の嗜好に対応しており、英国の卸売および独立小売チャネルを通じて販売されています。

- 2024年9月:TABATERRAは、品質と洗練さを重視する目の肥えた消費者向けに開発されたプレミアムたばこブランド「Premier」の発売を発表しました。4つの異なるSKUを特徴とするPremierは、精巧に作られたたばこと洗練されたモダンなデザインを組み合わせ、そのプレミアムポジショニングを強調することで、このカテゴリーに新たな基準を設けています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、タバコ市場を、世界中で関税が支払われ合法的に流通している工場製可燃性タバコスティックによって生み出される価値として定義しています。価格は加重平均小売レベルで追跡され、比較可能性のために2025年の固定USDで再表示されます。

スコープ除外:あらゆる形態の不正取引、手巻きタバコ製品、葉巻、加熱式タバコ、電子タバコ、フィルター、および包装材料は、この規模算定の対象外となります。

セグメンテーション概要

- フレーバータイプ

- フレーバー

- 無香料

- フォーマット

- スリム

- スーパースリム

- キングサイズ

- レギュラー

- カテゴリー

- マス

- プレミアム

- エンドユーザー

- 男性

- 女性

- 流通チャネル

- コンビニエンス/食料品店

- 専門店

- オンライン小売店

- その他の流通チャネル

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、欧州、南北アメリカ、アフリカ全域の販売業者、税務担当官、包装コンバーター、および禁煙プログラム責任者との構造化インタビューにより、スティック数量の変化、典型的なネット・トゥ・リテール・マージン、および未公表の政策動向を検証することができました。

デスクリサーチ

WHO タバコ統計、UN Comtrade コード 2402.xx、国内物品税徴収データ、IMF 小売物価指数の主要データセットを起点としました。補足的なエビデンスは、US Tobacco Merchants Association、Eurostat 小売スキャナーパネル、保健省の有病率調査などの業界団体から収集しました。次に、企業の 10-K、投資家向け資料、税関申告書を参照し、D&B Hoovers でブランドレベルの分割データを取得しました。Questel によるパテント分析はプレミアム化の勢いを示し、Dow Jones Factiva のニュースフィードは突発的な税制・規制上の変化を検知しました。これらの例は、使用されたより広範な二次情報源の一部を示すものであり、網羅的なものではありません。

市場規模算定と予測

トップダウン・アプローチにより、関税支払済みスティック数量に国別加重価格を乗じることで2025年の市場価値を再構築し、サプライヤーのロールアップおよびサンプリングされたチャネル監査によるボトムアップ検証を選択的に実施して合計値を整合させました。成人喫煙率、物品税負担、可処分所得、プレミアム比率、価格弾力性といった主要ドライバーが、ARIMA オーバーレイを組み合わせた多変量回帰モデルに組み込まれ、2026〜2030年の予測を行う一方、シナリオ分析により急激な増税やフレーバー規制の影響を捕捉します。

データ検証と更新サイクル

アウトプットはピアレビュー、自動分散スキャン、およびシニアアナリストの承認を経ます。Mordor のアナリストは12ヶ月ごとに更新を行い、財政上または規制上の重大なイベントがコア変数を大きく変化させた場合には、サイクル中間での更新を実施します。

当社のタバコ市場ベースラインが信頼される理由

一部の企業が加熱式製品を混在させ、他社が小売マークアップを適用し、多くが四半期ごとに変動する為替レートを固定しているため、公表されている推計値が一致することはほとんどありません。

観察された主要なギャップ要因としては、次世代ニコチン製品へのスコープの拡大、不正スティックの算入、または未検証のパック価格の使用が挙げられます。一方、Mordor Intelligence は関税支払済み工場製スティック、四半期ごとの為替レートリセット、および文書化された税転嫁に焦点を固定しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| 769.52 十億 USD(2025年) | Mordor Intelligence | - |

| 840.70 十億 USD(2024年) | Regional Consultancy A | 不正品および手巻きタバコを含む;税分離なしの店頭価格を使用 |

| 815.74 十億 USD(2024年) | Global Consultancy B | 加熱式タバコを含む;2020年の為替レートを固定して使用 |

この比較は、スコープや価格設定のわずかな調整が数百億ドル単位で市場規模の差異を生じさせる可能性があることを示しています。透明性の高い公開データ、検証済みインタビュー、および年次更新サイクルにインプットを固定することで、当社のベースラインが戦略的意思決定において最も信頼性の高い出発点を提供すると確信しています。

レポートで回答される主要な質問

世界のたばこ市場の現在の規模はどのくらいですか?

世界のたばこ市場規模は2026年に7,708億9,000万米ドルであり、年平均成長率2.25%で2031年までに8,212億1,000万米ドルに達すると予測されています。

どの地域がたばこ販売に最も貢献していますか?

アジア太平洋が2025年の世界販売量の48.26%を占めてトップであり、2031年にかけてCAGR 3.47%で拡大すると予測されています。

たばこフォーマット内で最も急速に成長しているセグメントはどれですか?

スーパースリムフォーマットがCAGR 3.32%で拡大しており、キングサイズおよびレギュラースティックを上回っています。

プレミアムたばこはマスマーケットラインと比較してどのようなパフォーマンスを示していますか?

プレミアム製品は販売量の10%未満ですが、CAGR 4.02%で成長すると予測されており、これは市場全体のほぼ2倍です。

最終更新日: