無煙タバコ市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 13.21 十億米ドル |

| 市場規模 (2031) | 18.45 十億米ドル |

| 成長率 (2026 - 2031) | 4.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無煙タバコ市場分析

無煙タバコ市場規模は2025年に115億8,000万米ドルと評価され、2026年の133億2,100万米ドルから2031年には184億5,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は4.31%です。この分野は、高所得国における規制強化と、南アジアおよび北欧における根強い文化的受容のバランスを保っています。タバコフリーのニコチンパウチにおける製品革新は、屋内喫煙禁止に直面する喫煙者の間での訴求力を高めていますが、口腔タバコの健康リスクに関する科学的精査の高まりが拡大を抑制しています。北米の既存企業はFDAのマーケティング認可と設備投資を活用して支配的なシェアを守り、アジアの生産者はコスト優位性と都市部の所得上昇を活かしています。消費者直販のサブスクリプションモデルは実店舗チャネルへの依存を侵食し、プロモーション戦略を再形成しています。

主要レポートのポイント

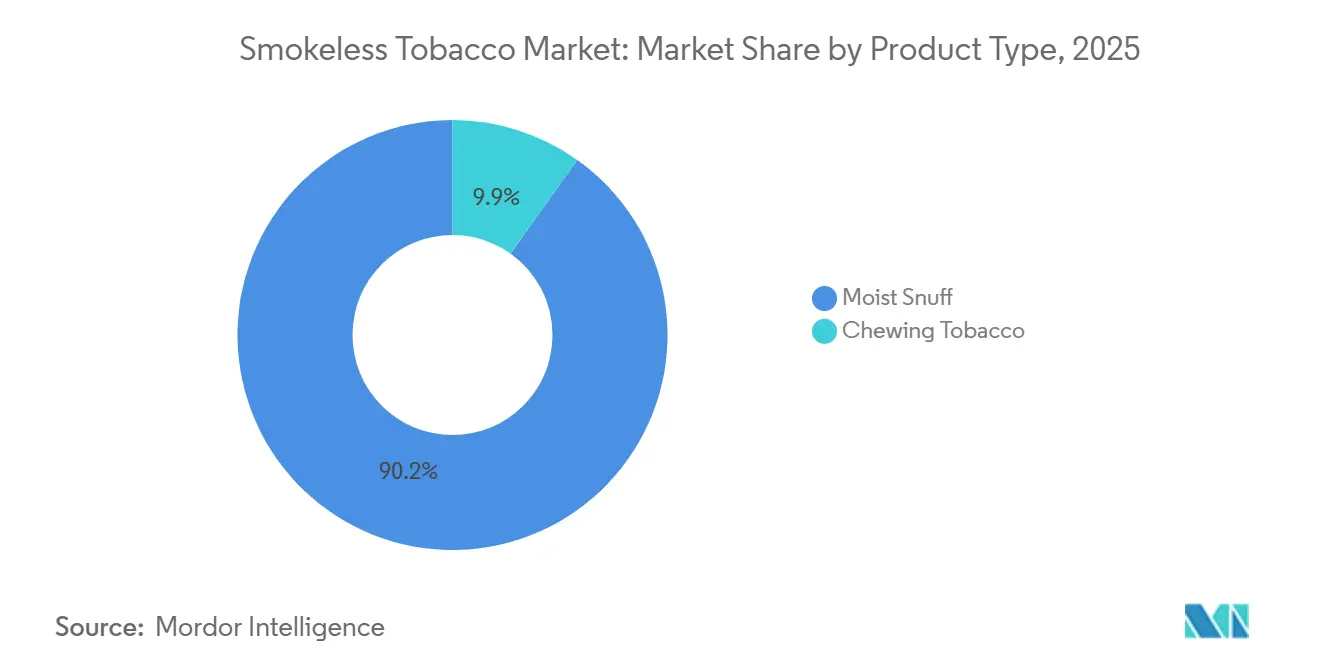

- 製品タイプ別では、モイストスナッフが2025年の無煙タバコ市場シェアの90.15%を占め、噛みタバコは2031年にかけてCAGR 5.85%で成長すると予測されています。

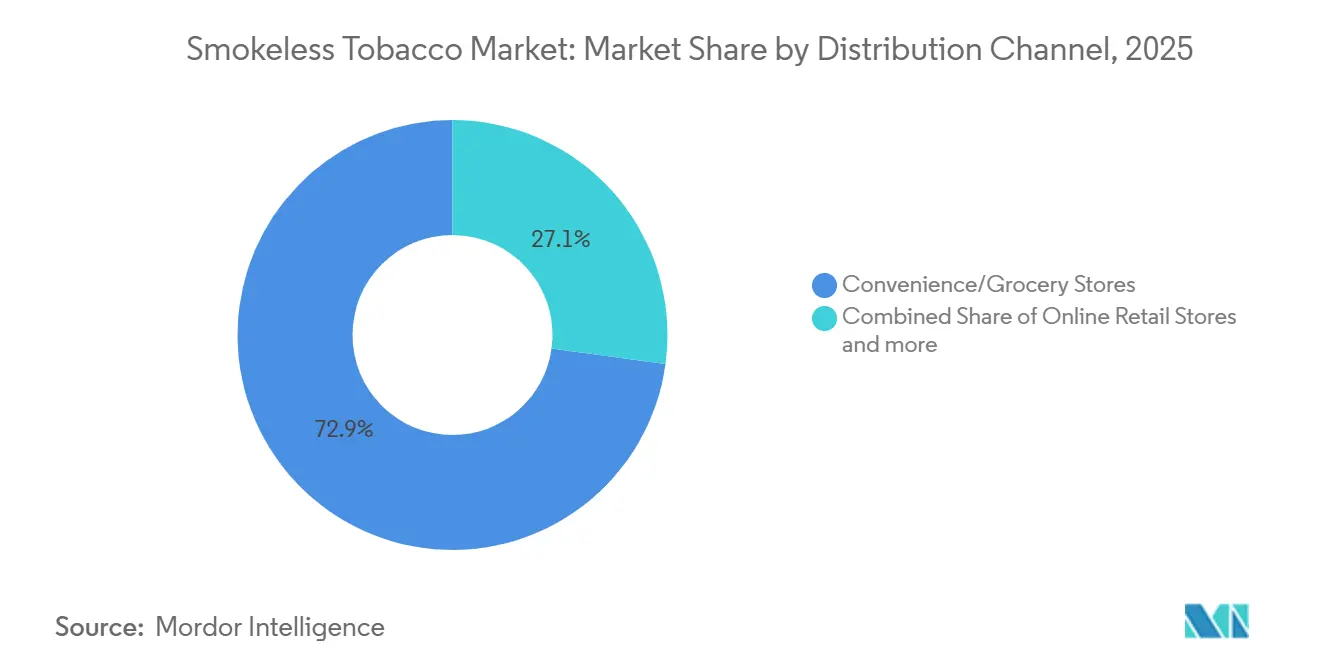

- 流通チャネル別では、コンビニエンスストアおよび食料品店が2025年に72.85%の収益を獲得し、オンライン小売は2031年にかけてCAGR 6.73%で拡大する見込みです。

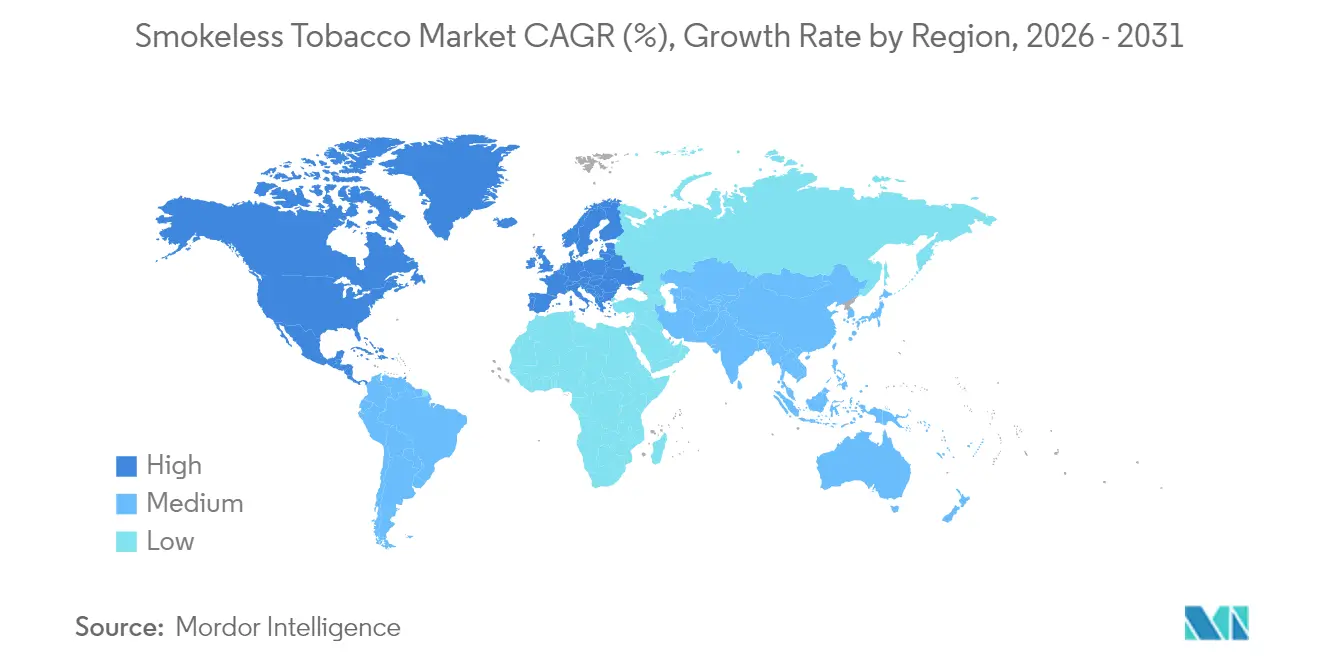

- 地域別では、北米が2025年に72.63%の収益シェアを占め、アジア太平洋は2031年にかけて最速のCAGR 6.28%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の無煙タバコ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 公共喫煙禁止が無煙オプションへの移行を促進 | +0.8% | 北米、西欧、および都市部のアジア太平洋で最も強い影響を持つグローバル | 中期(2〜4年) |

| ニコチンパウチ製品とフレーバーの革新 | +1.1% | 北米、北欧、英国およびポーランドでの新興普及 | 短期(2年以内) |

| 若年層をターゲットにした戦略的マーケティング | +0.5% | 北米、欧州(規制審査が強化中) | 短期(2年以内) |

| 主要地域における文化的・伝統的受容 | +0.9% | アジア太平洋(インド、バングラデシュ)、北欧(スウェーデン、ノルウェー)、北アフリカ(アルジェリア) | 長期(4年以上) |

| 依存性ニーズを満たす高効力ニコチン供給 | +0.7% | 口腔タバコ使用が定着した北米および北欧市場を中心としたグローバル | 中期(2〜4年) |

| 規制地域における合成ニコチンおよびハーブ代替品の台頭 | +0.6% | 北米(規制上の裁定取引)、タバコ禁止のある一部アジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

公共喫煙禁止が無煙オプションへの移行を促進

2020年以降、60か国以上が包括的な屋内喫煙禁止を制定し、可燃性タバコの使用機会を制限しています。その結果、成人のニコチン消費者は、職場や飲食店の規制に準拠した目立たない口腔フォーマットへの移行を強めています。スウェーデンの長年にわたるスヌースの伝統はこの変化を示しており、2024年にはスウェーデン人男性の日常的なスヌース使用率が20%に達し、スウェーデン公衆衛生庁が報告したように、欧州で最も低い喫煙率の一つと一致しています[1]出典:スウェーデン公衆衛生庁、「スウェーデンにおけるタバコの習慣 2024年」、folkhalsomyndigheten.se。2025年1月のFDAによるZYNニコチンパウチのマーケティング認可は、これらの禁止措置の根拠を裏付けており、規制当局は燃焼ベースと非燃焼ニコチン方法の間でより明確な区別を設けています。この区別は、事前市場審査を巧みに進め、修正リスクラベルを取得するメーカーに扉を開きます。2026年1月、Philip Morris InternationalはFDAのタバコ製品科学諮問委員会に対し、ZYNへの完全切り替えが喫煙関連6疾患のリスクを低下させるという主張を支持するプレゼンテーションを行いました。この承認が得られれば、マーケティング戦略に革命をもたらし、こうした製品の普及を加速させる可能性があります。

ニコチンパウチ製品とフレーバーの革新

フレーバーの多様化とニコチン強度のセグメント化により、パウチは北欧地域のニッチ市場からグローバルな主力製品へと成長しました。メーカーは現在、3ミリグラムおよび6ミリグラムのバリアントを導入するとともに、シトラス、コーヒー、シナモンなどのエキゾチックなフレーバーを展開し、感覚研究で強調された消費者の嗜好に合わせています。2024年6月、Altriaはon! PLUSラインの事前市場タバコ製品申請を提出しました。このラインは独自のソフトフィール素材とシームレスな構造を誇り、大手タバコ由来ニコチンブランドとの差別化を図っています。さらに、一体型廃棄コンパートメントが自治体条例で指摘されたポイ捨て問題に対処しています。2024年後半、British American TobaccoはVelo Plusを米国全土で展開し、フレーバーとニコチンの選択肢を拡大して、米国の追跡チャネルで50.7%の支配的な価値シェアを持つZYNに直接挑戦しています。この戦略はポートフォリオのセグメント化に基づいており、エントリーレベルの3ミリグラムパウチは高ニコチン量を敬遠する喫煙者の取り込みを目指し、6ミリグラム以上の強力なバリアントはモイストスナッフの素早い吸収に慣れたヘビーユーザーに対応しています。さらに、フレーバー革新はメンソールタバコ禁止の可能性に対する保護手段として機能しており、成人のメンソール喫煙者はフレーバーなしのパウチよりもミントやウィンターグリーンのパウチを試す傾向が強いことが示されています。

若年層をターゲットにした戦略的マーケティング

2024年、FDAはキャンペーンで若者向けのイメージを使用したり、ブランドウェブサイトでの年齢確認を怠ったりしたメーカーに対して警告書を発行しました。これは、デジタル広告やソーシャルメディアでのインフルエンサーとの提携に対する同機関の監視強化を示しています。Altriaが2024年6月にZYN.comでのオンライン販売を自主的に停止した決定は、コロンビア特別区からの召喚状を受けてのことでした。この召喚状は、同市の2022年フレーバータバコ禁止への準拠に関連しており、従来の年齢確認方法を回避する消費者直販チャネルの評判上および法的課題を浮き彫りにしています。しかし、これらの執行措置にもかかわらず、カテゴリーは成長を続けており、法定年齢の成人へのマーケティングが若年層の取り込みへの懸念よりも効果的であることを示唆しています。2026年1月、Philip Morris InternationalはFDAに調査結果を提出し、ニコチンパウチ使用における若年層の普及率が低いままであることを強調しました。同社のデータはまた、修正リスク主張への露出が若年成人の使用意向を高めなかったことを示し、成人向けメッセージングの主張を強化しました。より多くのブランドが修正リスク認可を追求するにつれ、商業的言論と公衆衛生のバランスはさらに顕著になるでしょう。FDAの厳格なラベリングおよびプロモーションガイドラインへの準拠は、ブランドが市場撤退を回避するために不可欠となります。

主要地域における文化的・伝統的受容

インドはグタカやカイニなどの製品を含む口腔タバコの世界最大市場です。これらの製品は、特に農業および肉体労働者の間で社会的構造に深く織り込まれています。インドのタバコ業界の主要プレーヤーであるITC Limitedは、British American Tobaccoへの原料タバコ輸出を大幅に増加させることを目指しています。2025〜26年度までに、ITC は2,350クローレインドルルピー(約2億8,200万米ドル)相当の供給契約の確保を目指しています。この野心は、インドが主要な消費拠点であるだけでなく、重要なグローバル調達センターとしての地位を持つことを示しています。一方、北欧では、スウェーデンに対してEUの特別免除を享受するスヌースの伝統が、比類のない一人当たり消費率を誇っています。特に、国内販売制限があるにもかかわらず、ノルウェーとデンマークの消費者はスウェーデンスタイルのスヌース製品に引き寄せられています。このような深く根付いた文化的なつながりは、価格上昇や反タバコキャンペーンに対しても回復力のある安定した需要を確保しています。これはスウェーデンのスヌース量が安定または増加していることに明らかであり、タバコ販売の減少とは対照的です。多国籍企業にとっての課題は明確です。口腔タバコが新しい概念である地域で同様の文化的受容を育む必要があります。これを達成するには、長年にわたる消費者教育と規制環境のナビゲーションが必要です。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より安全なニコチン代替品の拡大 | -0.6% | 加熱式タバコおよび電子蒸気の普及率が高い北米および西欧で最も強いグローバル | 中期(2〜4年) |

| 反タバコ公共キャンペーンの強化 | -0.4% | OECD諸国およびWHO たばこ規制枠組条約(FCTC)署名国での集中的な取り組みを伴うグローバル | 長期(4年以上) |

| 政府規制と禁止の強化 | -0.7% | 北米(FDA事前市場審査)、EU(フレーバー禁止、プレーンパッケージ)、一部アジア太平洋市場(インドの州レベルの禁止) | 短期(2年以内) |

| 健康リスクに関する科学的証拠の蓄積 | -0.5% | 証拠に基づく規制体制(FDA、EU、オーストラリア)における政策に影響を与えるグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

より安全なニコチン代替品の拡大

加熱式タバコ製品および閉鎖系電子蒸気デバイスは、可燃性および無煙フォーマットの両方からユーザーを引き離しています。これらの革新は成人喫煙者にテクノロジー志向の体験を提供し、特に従来の口腔タバコに傾倒しない早期採用者に訴求しています。2024年、Japan TobaccoのPloomブランドは約40%の数量成長を記録しました。同社は2028年までに日本やイタリアなどの重要地域でミッドティーンの市場シェアを目指し、2024年に1,350億円の多額の設備投資でその野心を支えました。一方、British American TobaccoのVuseは2024年に閉鎖系消耗品でグローバル価値シェア40.3%を確保しました。特に、米国の追跡チャネルでのシェアは50.7%に達し、蒸気がタバコと無煙製品の両方を凌駕する可能性を示しています。無煙メーカーにとって、状況は複雑です。ニコチンパウチは目立たない使用を求めるユーザーにとって蒸気と共存できる一方、従来のモイストスナッフと噛みタバコは若い世代が現代的な代替品に移行するにつれて衰退しています。Philip Morris Internationalは、ZYNの修正リスク認可を推進し、パウチを科学的に裏付けられた害低減ツールとして再ブランド化しようとしており、これは様々な市場での加熱式タバコの規制上の勝利に対抗するための重要な動きです。

反タバコ公共キャンペーンの強化

たばこ規制枠組条約(FCTC)署名国は、マスメディアキャンペーンを可燃性製品を超えてすべてのタバコおよびニコチン製品に拡大し、無煙使用に関連する口腔がん、歯周病、および心血管リスクを強調するグラフィックな健康警告と証言広告を展開しています。これらのキャンペーンは、スウェーデンやインドで見られるような文化的な正常化がない市場で特に共鳴し、西欧およびオセアニアでのカテゴリー拡大に向かい風を生み出しています。FDAの2026年1月のZYNの修正リスク申請審査には、若年層のリスク低減メッセージへの露出に関する明示的な考慮が含まれており、同機関は主張への露出が若年成人の使用意向を高めなかったと指摘しつつも、意図しない取り込みを検出するための継続的な市販後監視を要求しました[2]出典:食品医薬品局、「タバコ製品科学諮問委員会(TPSAC)の会議」、fda.gov。この規制上の慎重さは、害低減の主張が科学的に正確であっても、ニコチン使用を再正常化し、数十年にわたる脱正常化の取り組みを損なう可能性があるという公衆衛生擁護者の懸念を反映しています。その結果、メーカーが商業的要請と評判リスクのバランスを取らなければならない制約されたマーケティング環境が生まれており、しばしば保守的なメッセージングに終わり、切り替えを検討する成人喫煙者に製品の利点を伝えられていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:モイストスナッフの優位性が北米収益を支える

2025年、モイストスナッフは世界の製品タイプ収益で支配的な地位を占め、90.15%という大きなシェアを獲得しました。この優位性は、ディップとスヌースの両方が長年の伝統を持つ米国と、スウェーデンスタイルのスヌースが文化的受容を享受するだけでなく、EUの口腔タバコ禁止を回避する規制上の免除の恩恵を受ける北欧でのフォーマットの根強い存在感を示しています。モイストスナッフの領域では、頬と歯茎の間に置くルーズまたはパウチ入りタバコを特徴とする米国スタイルのディップと、部分袋に入った低温殺菌タバコとして提供されるスウェーデンスタイルのスヌースが、異なる消費者の嗜好に対応しています。ディップ愛好者は強力なニコチン供給と唾液を吐き出す儀式を優先し、スヌース愛好者は目立たなさと唾液を吐き出す必要がない利便性を評価しています。業界の進化するダイナミクスへの明確な対応として、Philip Morris Internationalは2024年にケンタッキー州での2億3,200万米ドルの拡張とコロラド州施設への別途投資で注目を集めました。これらの動きは、従来のスヌースではなくZYNニコチンパウチの生産能力向上に焦点を当てており、同社が従来のモイストスナッフ量から生み出されるキャッシュフローの恩恵を受け続けながらも、タバコフリーの口腔ニコチンへの戦略的シフトを示しています。

2025年の残りの製品タイプシェアを占める噛みタバコは、2031年にかけてCAGR 5.85%で成長すると予測されており、同業他社の中で最速の成長が見込まれています。この急増は主にインドの広大な消費基盤と、ルーズリーフおよびプラグタバコがアクセスしやすいニコチン源として機能するサブサハラアフリカの所得上昇に起因しています。ITC Limitedが2025〜26年度までにBritish American Tobaccoへの原料タバコ輸出を2倍以上にするという野心的な戦略は、インドの二重の重要性を示しています。主要消費市場としてだけでなく、重要なグローバル供給拠点としての役割です。農業統合を活用することで、ITC は国際的なバイヤーが要求する厳格な品質仕様を満たす製品を確保しています。しかし、噛みタバコの成長には課題もあります。インドの州レベルのグタカ禁止は流通を混乱させ、消費を規制されていない経路に向かわせています。さらに、西洋市場でのフレーバー制限は製品の差別化を制限しています。しかし、このセグメントの魅力は、パウチと比較して比較的単純な製造プロセスと低い資本集約度にあります。この優位性により、地域プレーヤーは価格競争に参加できます。特に、ブランドロイヤルティが希薄で、消費者が微妙な感覚体験よりもニコチン含有量を重視する市場においてはなおさらです。

流通チャネル別:電子商取引が従来の小売を混乱させる

2025年、コンビニエンスストアおよび食料品店が無煙タバコの流通を支配し、72.85%という大きなシェアを獲得しました。この優位性は、衝動買い、広範な地理的存在感、および訓練されたスタッフとID スキャン技術による販売時点での年齢確認能力などの要因に起因しています。北米と欧州が成熟した市場を示す一方、アジア太平洋地域は異なる様相を呈しています。ここでは、口腔タバコの販売は主に独立したキラナ店やパーン店が主導しており、現代的な小売は主要都市でのみ浸透しています。オンライン小売は2025年のシェアは控えめですが、2031年にかけてCAGR 6.73%で急増し、他のすべてのチャネルを上回る見込みです。この成長は、リピート購入を確保する消費者直販サブスクリプションモデルと、電子商取引の年齢確認が従来の小売に遅れをとる地域での規制上の優位性によって促進されています。オンライン領域の課題を示す例として、Altriaの2024年6月のZYN.comの販売停止は、コロンビア特別区からの召喚状を受けてのことであり、オンラインチャネルに関連する法的・評判上のリスクと若年層アクセスへの監視の高まりを示しています。

スーパーマーケット、ハイパーマーケット、タバコ専門店、軍の売店、免税店などの流通チャネルは、地域によって異なる役割を果たしています。例えば、北欧では、スーパーマーケットがスヌースを菓子類と並べて陳列することで正常化を図り、米国の軍の売店は税制優遇価格を活用して軍人への販売を促進しています。競争は激しく、特にレジ後方の視認性とプロモーション手当をめぐる争いが続いています。メーカーは、わずか数秒で決断が下されるレジカウンター後方の一等地を争っています。British American Tobaccoの2024年12月の取引更新では、米国小売でのVeloのリブランドとGrizzly Modern Oralの成功が強調されました。Velo Plusの全国展開はフレーバーとニコチンの選択肢の多様化を目指しています。しかし、製品の多様化の急増は小売棚スペースを圧迫し、動きの遅いSKUの取り扱い中止につながり、販売が速く取引関係が強固なブランドが有利になっています。無限の仮想棚スペースを持つオンラインプラットフォームはこれらの制限を回避し、全国的な流通ネットワークを必要とせずにニッチブランドが分散した消費者セグメントとつながることを可能にしています。この進化する状況は、市場におけるコンビニエンスストアのシェアを徐々に低下させると予想されます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、北米はグローバル収益の72.63%を占め、米国がスナッフとパウチの消費の大部分を支配しました。対照的に、カナダはフレーバータバコ禁止による制限に直面しました。FDAの2025年のZYN承認はこの製品カテゴリーを正当化し、事前市場申請の波を引き起こしました。2025年までに8億米ドルを超える投資が十分な供給を確保しました。訴訟リスクは依然として高いものの、より明確な規制がマーケティングチームに戦略的枠組みを提供しています。

欧州は分断された状況を示しています。北欧の免除ゾーンでは合法的なスヌース販売が認められている一方、EUの残りの地域では小売でタバコフリーのパウチのみが許可されています。スウェーデン、ノルウェー、デンマークの消費者は一人当たりの使用量で世界をリードしています。British American Tobaccoは、2024年に英国やポーランドを含む新規展開市場でVeloの好調なパフォーマンスを報告し、ブランドは主要市場で口腔製品全体の11.2%の数量シェアと現代的口腔製品の28.2%を達成しました[3]出典:British American Tobacco、「2024年通期事前終了取引更新」、bat.com。ブランドの将来の成長は、EUの潜在的な改革または別の規制枠組みの下でのニコチンパウチのより広い受容に依存しています。

アジア太平洋地域は急速な成長を遂げており、2031年までにCAGR 6.28%が予測されています。インドの根強い噛みタバコ文化が大きな数量を牽引し、都市化がプレミアム製品へのシフトを支えています。インドの州レベルのグタカ禁止は非公式な販売を促進しましたが、全体的な需要を減少させていません。パキスタンとバングラデシュはインドの消費パターンを反映していますが、スケーラブルなブランドサプライチェーンが欠如しています。この市場への参入には、断片化した小売構造と多様な物品税政策のナビゲーションが必要です。南アフリカやアルジェリアを含むその他の地域は、控えめながらも戦略的な機会を提供しています。南アフリカの規制された口腔タバコ市場はブランド製品のテスト場を提供しています。一方、アルジェリアの農村部のルーズリーフ市場は高い数量を提供しますが、低マージンで運営されています。通貨の変動性と突然の政策変更のため、段階的な資本投資アプローチが推奨されます。

競合状況

集中度が中程度の世界の無煙タバコ市場では、確立された大手企業が競争上の優位性を維持するために買収と製品革新を採用しています。これらの市場リーダーがより広いニコチンエコシステムを活用するために多様化と垂直統合を進める一方、新規参入者はタバコフリーオプションや合成ニコチンなどのニッチ分野に注力しています。例えば、Philip Morris InternationalによるSwedish Matchの160億米ドルの買収は、業界の無煙代替品への移行を示しています。同様に、Japan Tobacco Internationalの2024年10月のVector Groupの24億米ドルの買収は、合併・買収を通じた市場シェア拡大への継続的な推進力を反映しています。

広告制限の中、企業は技術を活用して製品処方を改善し、製造効率を高め、デジタルマーケティングの取り組みを強化し、消費者との直接的なエンゲージメントを確保しています。明確なトレンドが見られます。企業は合成ニコチンおよびタバコフリー製品の開発に多大な研究開発投資を行っています。彼らは規制上の課題を巧みにナビゲートしながら消費者の嗜好に合わせています。2024年、Imperial Brandsは口腔ニコチンパウチ、加熱式タバコ、および電子タバコ代替品に焦点を当てた次世代製品開発に3億2,900万米ドルを配分しました。

新興の機会は、タバコ由来製品と合成製品の規制上の違い、害低減政策が緩やかな地域への地理的拡大、およびタバコ代替品を求める健康意識の高い消費者のターゲティングから生まれています。FDAの規制枠組みは、認可製品に競争上の優位性を提供するだけでなく、特に規制の専門知識や広範な承認プロセスのための財務リソースが不足している新規参入者に対する参入障壁を生み出しています。

無煙タバコ業界のリーダー

Altria Group, Inc.

British American Tobacco Plc

Philip Morris International, Inc.

Imperial Brands Plc

Japan Tobacco Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:22nd Century Group, Inc.は、大手コンビニエンスストアチェーンとの製造・マーケティング契約の更新を受け、米国27州の1,700以上のコンビニエンスストアで新しいPinnacle VLNおよびモイストスナッフ製品を発売しました。これには、州の承認を条件として2025年夏後半から秋にかけて展開される2つの新しい低ニコチンPinnacle VLN タバコ製品と2つのモイストスナッフフレーバーが含まれています。

- 2025年3月:Reynolds Americanは、ノースカロライナ州タバコビルの製造施設を拡張し、特にVelo Plusブランドの口腔ニコチンパウチ生産を拡大し、300人の雇用を創出しました。British American Tobaccoの子会社である同社は、無煙製品の需要に応えるために地域製造と全国トレードマーケティングの役割を組み合わせることで従業員数を増やしています。この拡張は、主にVelo Plusラインと販売調整のために2024年に500人以上の雇用を追加した同様の取り組みに続くものです。

- 2024年8月:Philip Morris International Inc.は、Swedish Matchの関連会社の一つを通じて2億3,200万米ドルを投資し、ケンタッキー州オーエンズボロの製造施設の生産能力を拡大しました。この施設は、タバコや他の従来のタバコ製品から切り替える法定年齢の消費者からの増大する需要に応えるためにZYNニコチンパウチを生産するとされています。

世界の無煙タバコ市場レポートの範囲

無煙タバコは、燃焼も吸入もされず、噛むまたはスヌースすることで口腔消費されるタバコ製品です。無煙タバコ市場は、製品タイプ、流通チャネル、および地域によってセグメント化されています。製品タイプに基づき、市場は噛みタバコとモイストスナッフにセグメント化されています。モイストスナッフはさらに米国スタイルのモイストスナッフ(ディップ)とスウェーデンスタイルのスヌースに二分されています。流通チャネルに基づき、市場はコンビニエンス/従来の食料品店、スーパーマーケット/ハイパーマーケット、オンライン小売店、およびその他の流通チャネルにセグメント化されています。また、本研究は北米、欧州、アジア太平洋、およびその他の地域を含む世界の新興市場および確立された市場における無煙タバコ市場の分析を提供しています。市場規模は、上記のすべてのセグメントについて米ドルの金額ベースで算出されています。

| 噛みタバコ |

| モイストスナッフ |

| 米国スタイルのモイストスナッフ(ディップ) |

| スウェーデンスタイルのスヌース |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンス/食料品店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| 欧州 | チェコ共和国 |

| デンマーク | |

| ノルウェー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | インド |

| その他のアジア太平洋 | |

| その他の地域 | 南アフリカ |

| アルジェリア | |

| その他の国 |

| 製品タイプ別 | 噛みタバコ | |

| モイストスナッフ | ||

| 米国スタイルのモイストスナッフ(ディップ) | ||

| スウェーデンスタイルのスヌース | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンス/食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 欧州 | チェコ共和国 | |

| デンマーク | ||

| ノルウェー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| その他のアジア太平洋 | ||

| その他の地域 | 南アフリカ | |

| アルジェリア | ||

| その他の国 | ||

レポートで回答される主要な質問

2031年の無煙タバコ市場の規模はどのくらいになりますか?

2026年から2031年にかけてCAGR 4.31%で拡大し、2031年までに184億5,000万米ドルに達すると予測されています。

どの地域が金額販売を支配していますか?

北米は2025年にグローバル収益の72.63%を占め、根強いモイストスナッフとパウチの消費によって牽引されています。

最も成長が速い地域はどこですか?

アジア太平洋は2031年にかけてCAGR 6.28%を記録すると予測されており、インドの噛みタバコ基盤と都市部の所得上昇が牽引しています。

どの製品タイプがシェアをリードしていますか?

モイストスナッフは2025年に90.15%の収益シェアを占め、米国のディップとスウェーデンのスヌース需要に支えられています。

最終更新日: