腎臓がん治療薬・診断市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2030 |

|---|---|

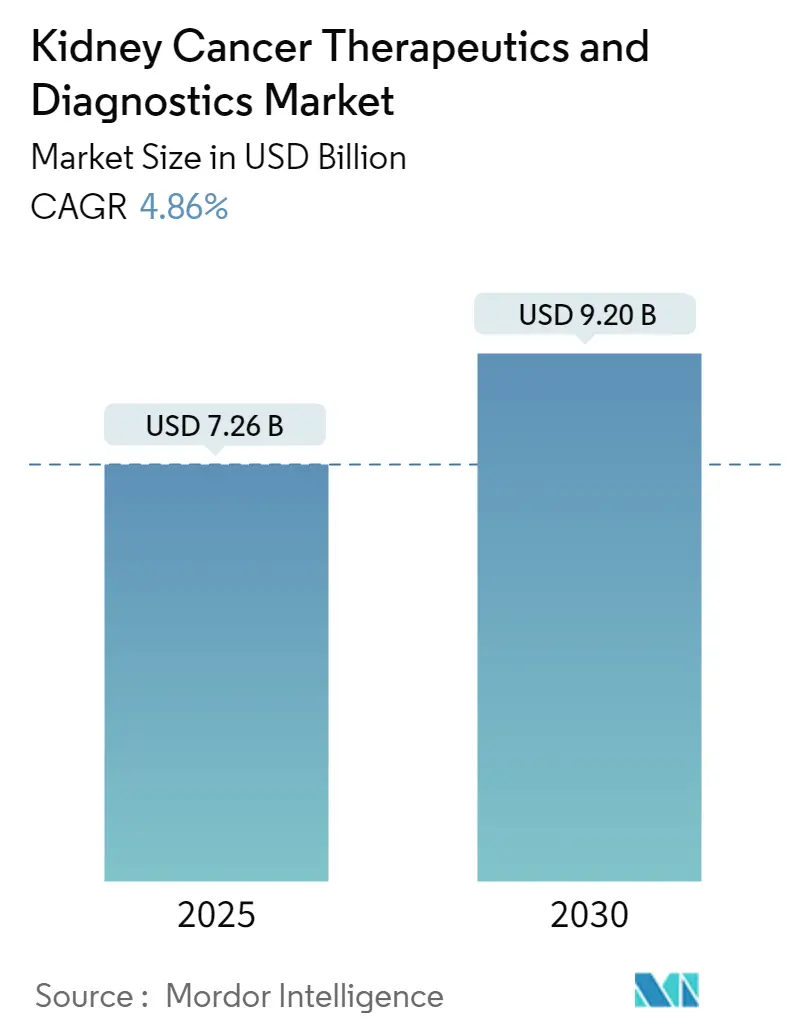

| 市場規模 (2025) | 7.26 十億米ドル |

| 市場規模 (2030) | 9.20 十億米ドル |

| 成長率 (2025 - 2030) | 4.86% CAGR |

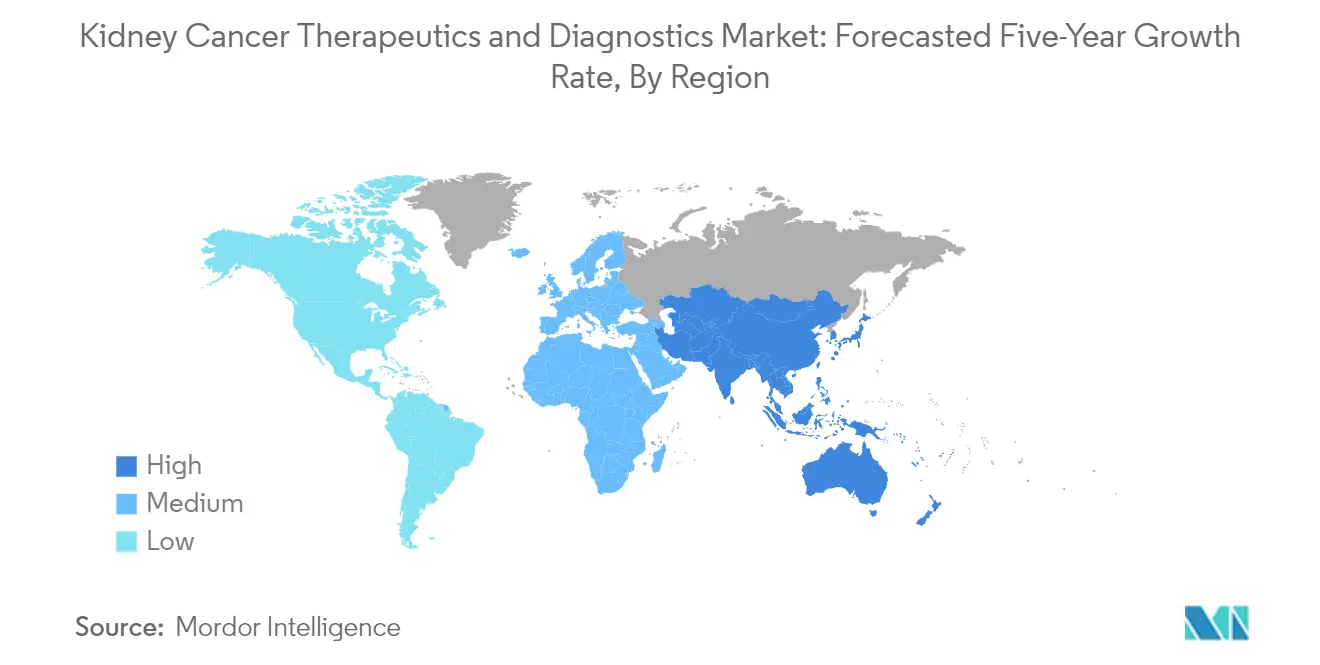

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる腎臓がん治療薬・診断市場分析

腎臓がん治療薬・診断市場の規模は2025年に72億6,000万米ドルと推定され、予測期間(2025年~2030年)においてCAGR 4.86%で成長し、2030年までに92億米ドルに達する見込みです。

腎臓腫瘍学業界は、診断技術および治療モダリティにおける技術的進歩によって大きな変革を遂げています。医療提供者はプレシジョンメディシンアプローチをますます採用しており、異なる種類の腎臓がん患者に対してより個別化された治療戦略を実現しています。診断プロセスへの人工知能および機械学習の統合により、早期発見と治療計画の精度が向上しています。この進化により、患者アウトカムが改善され、世界中の医療施設においてリソース活用の効率化が図られています。

治療環境は、新規治療選択肢および併用療法の導入によって目覚ましい進歩を遂げています。国際腎臓がん連合の最新評価によると、世界で年間約43万1,000人が腎臓がんと診断されており、革新的な治療アプローチの必要性が強調されています。製薬企業はこれに応え、新たなジェネリック代替品を上市しています。近年、Glenmark PharmaによるSUTIBの導入やMSN LabsによるCabolongの発売がその例として挙げられ、腎臓がん治療薬の世界的な患者へのアクセスが向上しています。

研究開発の取り組みは、官民双方からの多大な資金援助を受けて大きな勢いを増しています。注目すべき例として、2022年9月にWeill Cornell Medicineが米国防総省の腎臓がん研究プログラムから100万米ドルの3年間助成金を受領したことが挙げられます。これは明細胞型腎細胞がんにおけるタンパク質ATF4の役割を調査することに焦点を当てたものです。これらの研究活動は、腎臓がんのメカニズムに対する理解を深め、より効果的な腎臓がん治療戦略を開発する上で極めて重要です。

市場は、創薬および臨床試験における協調的アプローチへのシフトを目撃しています。大手製薬企業は革新的な治療法の開発を加速するために戦略的パートナーシップを形成しています。このトレンドは、Bristol-Myers Squibbが腎細胞がんに対するOpdivo(ニボルマブ)とYervoy(イピリムマブ)の併用療法について包括的なフェーズIII試験結果を発表したことに象徴されており、より効果的な治療選択肢の開発に対する業界のコミットメントを示しています。これらの協力関係は、腎臓がん治療に関連する複雑な課題に対処し、腎臓がん医薬品市場における患者アウトカムを改善する上で不可欠です。

世界の腎臓がん治療薬・診断市場のトレンドとインサイト

腎臓がんの高い有病率

世界的な腎臓がんの有病率の上昇は、医療システムにとって重大な懸念事項となっており、市場成長の主要な推進要因となっています。米国がん協会の2022年更新によると、2022年末までに米国だけで約7万9,000件の新規腎臓がん症例が診断されると予測されていました。この大規模な患者集団は、カナダがん協会の推計によってさらに裏付けられており、2022年のカナダにおける新規腎臓がん診断数を8,100件と予測し、男性5,400人、女性2,700人という顕著な性差が示されています。この疾患の影響は特に高齢者層で顕著であり、60歳から80歳の間で最も高い罹患率が観察されています。

腎臓がんの負担は、そのさまざまなサブタイプによって増幅されており、明細胞型腎細胞がん(ccRCC)が最も一般的な形態であり、成人における腎細胞がん全症例の約80%を占めています。この疾患は早期発見において複雑な課題をもたらすことが多く、患者は当初無症状であるか、疲労、疼痛、血尿などの非特異的症状を経験する場合があります。この有病率パターンは、高齢化する世界人口および喫煙・肥満などの増加するリスク因子と相まって、腎臓がんの生検や腎臓がん治療を含む高度な治療薬・診断ソリューションへの緊急ニーズを生み出し、このセクターにおける市場成長を促進しています。

製薬企業の研究開発費の増加

製薬企業は腎臓がん分野における研究開発の取り組みを大幅に強化しており、革新的な治療アプローチおよび診断技術への多大な投資によってそれが示されています。この研究開発へのコミットメントは、2022年4月にKarger誌に掲載された研究によって例示されており、明細胞型腎細胞がん(ccRCC)の予後および早期発見における重要なバイオマーカーとしてBIRC5が特定されました。さらに、ペンシルバニア大学ペレルマン医学部からの画期的な研究により、ccRCC腫瘍発生におけるコレステロールの重要な役割が明らかにされ、治療介入および治療戦略における食事アプローチの新たな道が開かれました。

製薬業界の研究開発投資は、規制上の成果および治療上の進歩という形で具体的な結果をもたらしています。注目すべき例として、2022年11月にFDAがAravive, Inc.のバチラクセプトに対して、先行全身療法(免疫腫瘍学的治療および血管内皮増殖因子ベースの治療の両方を含む)後に進行した進行性または転移性明細胞型腎細胞がんの治療を対象としたファストトラック指定を付与したことが挙げられます。これらの研究開発イニシアチブは、製薬企業と研究機関との戦略的協力によって補完されており、腎臓がん治療分野、特に腎臓がん免疫療法および腎臓がん化学療法における継続的なイノベーションと治療上の進歩の環境を育んでいます。

セグメント分析:がん種別

腎臓がん治療薬・診断市場における明細胞型腎細胞がんセグメント

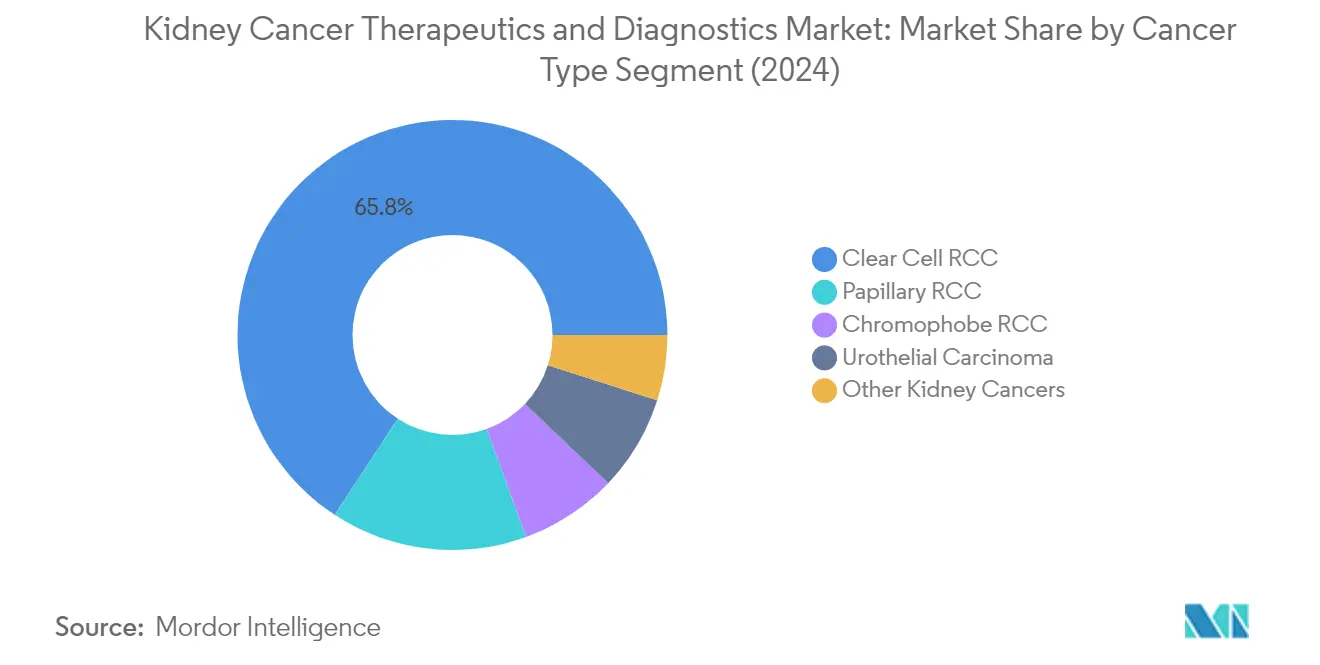

明細胞型腎細胞がん(ccRCC)は腎臓がん治療薬・診断市場を支配しており、2024年の総市場シェアの約66%を占めています。この大きな市場ポジションは、ccRCCが成人における最も一般的な腎臓がんの種類であり、主要医療機関によると腎細胞がん全症例の約80%を占めることに起因しています。このセグメントの優位性は、明細胞型腎細胞がんに特化して開発された標的療法および腎臓がん免疫療法の広範な利用可能性によってさらに強化されています。大手製薬企業はccRCCの新規治療選択肢の開発に多大な投資を続けており、後期臨床試験中のいくつかの有望な治療法があります。このセグメントの成長は、高度な画像技術および分子検査を含む診断能力の向上によっても支えられており、明細胞型腎細胞がんのより早期かつより正確な検出を可能にしています。

腎臓がん治療薬・診断市場における残りのセグメント

腎臓がん治療薬・診断市場は、乳頭状腎細胞がん、嫌色素性腎細胞がん、尿路上皮がん/移行上皮がん、その他の希少腎臓がんを含む他のいくつかの重要なセグメントを包含しています。乳頭状腎細胞がんは第2位のセグメントを占め、その独特の病理学的特徴と治療アプローチによって特徴付けられます。嫌色素性腎細胞がんは、より一般的ではありませんが、その独自の遺伝子プロファイルと治療上の意義から注目が高まっています。腎盂から始まる尿路上皮がんは、他の腎臓がんの種類と比較して異なる治療上の課題と機会をもたらします。残りのカテゴリーには、集合管がんや髄様がんなどの希少変異型が含まれており、それぞれ専門的な治療アプローチを必要とします。これらのセグメントは総合的に市場の多様性に貢献し、標的療法および診断技術における継続的なイノベーションを推進しています。

セグメント分析:コンポーネント別

腎臓がん治療薬・診断市場における医薬品セグメント

医薬品セグメントは腎臓がん治療薬・診断市場を支配しており、2024年の総市場シェアの約84%を占めています。このセグメントの優位性は、さまざまな種類の腎臓がんの治療における標的療法および腎臓がん治療の採用増加によって推進されています。このセグメントは、標的療法、免疫療法、その他の治療アプローチを含むいくつかの治療クラスを包含しており、標的療法が最も広く使用されている治療選択肢となっています。強固な市場ポジションは、特にチロシンキナーゼ阻害剤およびmTOR阻害剤などの分野における創薬の継続的なイノベーションによってさらに強化されています。大手製薬企業は研究開発イニシアチブを通じて腎臓がん医薬品ポートフォリオを積極的に拡大しており、腎臓がんの進行期の治療において改善された有効性を示す併用療法にも注力しています。このセグメントは2029年まで年間約7%の成長を維持し、新規薬剤の組み合わせの導入および新興の治療アプローチによって推進されると予測されます。

腎臓がん治療薬・診断市場における診断セグメント

診断セグメントは腎臓がんの早期発見とモニタリングにおいて重要な役割を果たしており、生検、画像検査、血液検査、その他の診断手順を含むさまざまな診断ツールと技術を包含しています。このセグメントは近年、特に画像技術および腎臓がんのより正確かつ早期の発見を可能にする分子診断技術において、著しい技術的進歩を遂げています。早期診断および個別化された治療アプローチへの重点の高まりにより、より高度な診断ツールおよびバイオマーカー検査の開発が促進されています。医療提供者は、腎臓がんのより正確な診断とステージングのために、CTスキャンやMRIなどの高度な画像技術をますます採用しています。このセグメントの成長は、高リスク集団における定期的なスクリーニングと早期発見の重要性に関する意識の高まり、および先進国・途上国地域全体における医療インフラの改善によっても支えられています。

腎臓がん治療薬・診断市場の地域セグメント分析

北米の腎臓がん治療薬・診断市場

北米は世界的に腎臓がん治療薬・診断において最も重要な市場の一つを代表しています。この地域の市場は、高度な医療インフラ、高い医療支出、および大手製薬企業の強力な存在感によって特徴付けられています。米国、カナダ、メキシコがこの地域の主要市場を構成しており、それぞれの国がそれぞれの医療制度、償還政策、および革新的な治療へのアクセスによって影響を受けた独自の市場ダイナミクスを示しています。この地域は、広範な研究開発活動、新規療法の早期採用、および腎臓がんの診断と治療選択肢(腎臓がん治療を含む)に関する意識の高まりから恩恵を受けています。

米国の腎臓がん治療薬・診断市場

米国は北米市場を支配しており、2024年の地域市場シェアの約80%を占めています。同国の市場リーダーシップは、発達した医療インフラや包括的な償還政策などの要因によって推進されています。大手製薬企業の存在、広範な臨床研究活動、および強固な規制の枠組みが市場成長に貢献しています。米国市場は、腎臓がん医薬品市場の主要コンポーネントである標的治療や免疫療法を含む革新的な治療法の高い採用率によって特徴付けられています。早期発見と治療に焦点を当てた同国の医療制度と腎臓がんに関する意識の高まりが、引き続き市場拡大を推進しています。

カナダの腎臓がん治療薬・診断市場

カナダは北米において最も急成長している市場として台頭しており、2024年から2029年の間に約6%の予測成長率を示しています。同国の市場成長は、国民皆保険制度とがんケアにおける政府イニシアチブの増加によって支えられています。カナダの医療提供者は、腎臓がんの革新的な診断技術と治療アプローチをますます採用しています。市場は、学術機関と製薬企業との強力な研究協力から恩恵を受けており、腎臓腫瘍学におけるイノベーションを促進しています。個別化医療と患者中心のケアアプローチへの同国の注力が、引き続き市場拡大を推進しています。

欧州の腎臓がん治療薬・診断市場

欧州は腎臓がん治療薬・診断において主要な市場を代表しており、堅牢な医療制度と強力な研究能力によって特徴付けられています。この地域はドイツ、フランス、英国、イタリア、スペインを含む主要市場を包含しており、それぞれが全体的な市場成長に大きく貢献しています。欧州市場は、確立された医療インフラ、有利な償還政策、および個別化医療アプローチへの注力の高まりから恩恵を受けています。大手製薬企業と研究機関の存在が、腎臓がん治療薬・診断技術(腎臓がん治療を含む)のイノベーションを推進しています。

ドイツの腎臓がん治療薬・診断市場

ドイツは欧州最大の市場として位置しており、2024年の地域市場シェアの約21%を占めています。同国の市場リーダーシップは、高度な医療制度、強力な研究インフラ、および高い医療支出に起因しています。ドイツの医療提供者は、革新的な腎臓がん治療薬・診断技術の採用において最前線に立っています。市場は、広範な臨床研究活動と学術機関・製薬企業間の強力な協力から恩恵を受けています。プレシジョンメディシンと患者中心のケアアプローチへの同国の注力が、特に腎臓がん医薬品セクターにおける市場成長を引き続き推進しています。

フランスの腎臓がん治療薬・診断市場

フランスは欧州において最も急成長している市場として台頭しており、2024年から2029年の間に約7%の予測成長率を示しています。同国の市場成長は、堅牢な医療制度と腫瘍学研究への注力の高まりによって推進されています。フランスの医療提供者は、腎臓がん管理のための革新的な治療アプローチおよび診断技術を積極的に採用しています。市場は、がん研究と治療アクセスに対する強力な政府支援から恩恵を受けています。腎臓がんの早期発見と治療への同国の重点が、腎臓がん医薬品市場からの多大な貢献とともに市場拡大を引き続き促進しています。

アジア太平洋の腎臓がん治療薬・診断市場

アジア太平洋地域は腎臓がん治療薬・診断において急速に進化する市場を代表しており、医療インフラの改善と医療支出の増加によって特徴付けられています。この地域の主要市場には中国、日本、インド、オーストラリア、韓国が含まれており、それぞれが市場ダイナミクスに独自の貢献をしています。この地域は、腎臓がんに関する意識の高まり、医療サービスへのアクセスの改善、および高度な診断・治療選択肢の採用増加から恩恵を受けています。がんケアを改善するための政府イニシアチブと医療投資の増加が、特に腎臓がん治療において地域全体の市場成長を推進しています。

中国の腎臓がん治療薬・診断市場

中国はアジア太平洋地域において最大の市場として台頭しており、大規模な患者集団と医療インフラの改善によって推進されています。同国の市場リーダーシップは、医療支出の増加とがんケアを改善するための政府イニシアチブによって支えられています。中国の医療提供者は、革新的な治療アプローチおよび診断技術をますます採用しています。市場は、研究開発活動の拡大と国際製薬企業との協力の増加から恩恵を受けています。高度ながん治療へのアクセス改善への同国の注力が、腎臓がん治療への顕著な重点とともに市場拡大を引き続き推進しています。

インドの腎臓がん治療薬・診断市場

インドはアジア太平洋地域において最も急成長している市場の一つを代表しており、医療インフラの改善と腎臓がんに関する意識の高まりによって推進されています。同国の市場成長は、医療支出の増加とがんケアのアクセシビリティを改善するための政府イニシアチブによって支えられています。インドの医療提供者は、腎臓がん管理のための高度な診断・治療選択肢をますます採用しています。市場は、研究活動の拡大と国際製薬企業の存在感の増加から恩恵を受けています。同国の大規模な患者集団と医療サービスへのアクセスの改善が、特に腎臓がん治療セクターにおける市場拡大を引き続き推進しています。

中東・アフリカの腎臓がん治療薬・診断市場

中東・アフリカ地域は腎臓がん治療薬・診断において成長する市場を示しており、医療インフラの改善と医療意識の高まりによって特徴付けられています。この地域はGCC諸国と南アフリカを含む市場を包含しており、医療開発と市場成熟度のレベルはさまざまです。南アフリカが地域最大の市場を代表する一方、GCC諸国は最も速い成長ポテンシャルを示しています。市場は、がんケアを改善するための政府イニシアチブの増加、医療支出の増加、および高度な診断・治療選択肢の採用拡大から恩恵を受けています。医療インフラの開発とがん治療へのアクセス改善への地域の注力が、引き続き市場拡大を推進しています。

南米の腎臓がん治療薬・診断市場

南米は腎臓がん治療薬・診断において新興市場を代表しており、医療インフラの改善とがんケアへの注力の高まりによって特徴付けられています。この地域はブラジルとアルゼンチンなどの主要市場を含み、それぞれが全体的な市場成長に貢献しています。ブラジルは、確立されたがんケア政策と医療インフラの改善によって推進され、地域最大かつ最も急成長している市場として台頭しています。市場は、がんケアのアクセシビリティを改善するための政府イニシアチブの増加、医療支出の増加、および高度な診断・治療選択肢の採用拡大から恩恵を受けています。医療インフラの開発とがん治療へのアクセス改善への地域の注力が、引き続き市場拡大を推進しています。

競合環境

腎臓がん治療薬・診断市場のトップ企業

腎臓がん医薬品市場には、イノベーションと市場開発をリードするいくつかの著名な製薬企業が存在します。これらの企業は、腎臓がん免疫療法、標的療法、診断技術などの分野における多大な研究開発投資を通じて、製品開発を積極的に追求しています。戦略的協力とライセンス契約は、企業が治療ポートフォリオを拡大し市場プレゼンスを強化しようとする中でますます一般的になっています。企業は、併用療法の開発、新規薬物送達メカニズムの探索、プレシジョンメディシンアプローチの推進に注力しています。市場リーダーは、強化された流通ネットワークと現地パートナーシップを通じて確立された市場でのプレゼンスを強化しながら、特に新興市場における地理的拡大を重視しています。バイオマーカー開発や高度な画像ソリューションを含む診断技術のイノベーションは、市場参加者にとってもう一つの重要な注力分野を代表しています。

グローバルプレーヤーが主導する統合市場

腎臓がん治療薬・診断市場は、多様な腫瘍学ポートフォリオを持つ大規模な多国籍製薬企業によって支配される比較的統合された構造を示しています。これらの確立されたプレーヤーは、広範な研究開発能力、グローバルな流通ネットワーク、および強固な財務ポジションを活用して市場リーダーシップを維持しています。市場は大規模な合併・買収活動を目撃しており、大企業が革新的な技術と有望な薬剤候補にアクセスするために小規模なバイオテクノロジー企業を買収しています。この統合トレンドは、企業が技術的能力を強化し製品パイプラインを拡大しようとする免疫療法および標的療法セグメントで特に顕著です。

競合ダイナミクスは確立されたプレーヤー間の激しい競争によって特徴付けられており、多大な研究開発要件と規制の複雑さにより参入障壁は依然として高い状態です。グローバルな製薬コングロマリットは、広範な特許ポートフォリオ、医療提供者との確立された関係、および包括的な臨床試験ネットワークを通じて優位性を維持しています。地域プレーヤーおよび専門バイオテクノロジー企業は通常、ニッチなセグメントまたは特定の地理的市場に注力し、商業化と流通のために大企業とパートナーシップを結ぶことが多いです。市場では製薬企業と診断技術プロバイダーとの積極的な協力も見られ、統合された治療ソリューションを生み出しています。

イノベーションとパートナーシップが市場の成功を推進

腎臓がん医薬品市場における成功は、医療コスト圧力を管理しながら革新的な治療アプローチを開発する企業の能力にますます依存しています。市場リーダーは、個別化医療ソリューションの開発、バイオマーカー駆動アプローチの組み込み、および創薬・開発のための人工知能の活用に注力しています。企業はまた、学術機関、研究機関、技術プロバイダーとの戦略的パートナーシップを通じて市場ポジションを強化しています。改善された臨床アウトカムとコスト効果を実証する能力は、特に医療支払者と規制当局からの精査の増加を踏まえ、市場の成功にとって重要になっています。

新興プレーヤーと競合企業にとって、成功戦略には専門的な治療領域への注力、新規薬物送達メカニズムの開発、および強固な知的財産ポジションの確立が含まれます。企業はオファリングを差別化するために、リアルワールドエビデンスの生成と患者エンゲージメントプログラムへの投資をますます増やしています。市場の将来の軌跡は、特に併用療法の承認と診断検査要件に関する規制の進展によって大きく影響を受けるでしょう。これらの課題を効果的に乗り越えながらイノベーションへの注力と運営効率を維持できる企業は、競争上の優位性を獲得する可能性が高いです。価値に基づく医療への重点の高まりと治療決定における患者の関与の増加も、競争戦略を形成しています。

腎臓がん治療薬・診断業界リーダー

Amgen Inc.

Bayer AG

F. Hoffmann-La Roche

Bristol Myers Squibb

Abbott Laboratories

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年10月、カナダ保健省はKEYTRUDA(ペムブロリズマブ)を、腎摘除術後または腎摘除術と転移病変切除後に再発の中高リスクまたは高リスクを有する成人の腎細胞がん(RCC)の補助療法として単剤療法で承認しました。

- 2022年8月、欧州委員会(EC)はCelltrion HealthcareのVegzelma(CT-P16)を転移性腎細胞がんおよびその他の悪性腫瘍の治療として承認しました。

世界の腎臓がん治療薬・診断市場レポートの範囲

レポートの範囲として、腎臓がんは腎臓細胞から始まるがんの一種です。腎臓がん治療薬・診断は、腎臓がんの治療に使用される治療法と診断方法を含みます。医薬品はさまざまな種類の腎臓がんの治療に使用されます。腎臓がん治療薬・診断市場は、がん種別(明細胞型腎細胞がん、乳頭状腎細胞がん、嫌色素性腎細胞がん、尿路上皮がん/移行上皮がん、その他の腎臓がん)、コンポーネント別(医薬品(治療クラス(標的療法、免疫療法、その他の治療クラス)、薬理クラス(血管新生阻害剤、モノクローナル抗体、mTOR阻害剤、サイトカイン免疫療法(IL-2))))、診断(生検、画像検査、血液検査、その他の診断)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドを網羅しています。レポートは上記セグメントの価値(百万米ドル)を提供しています。

| 明細胞型腎細胞がん |

| 乳頭状腎細胞がん |

| 嫌色素性腎細胞がん |

| 尿路上皮がん/移行上皮がん |

| その他の腎臓がん(ウィルムス腫瘍、腎肉腫、集合管腎細胞がん) |

| 医薬品 | 治療クラス | 標的療法 |

| 免疫療法 | ||

| その他の治療クラス | ||

| 薬理クラス | 血管新生阻害剤 | |

| モノクローナル抗体 | ||

| mTOR阻害剤 | ||

| サイトカイン免疫療法(IL-2) | ||

| 診断 | 生検 | |

| 画像検査 | ||

| 血液検査 | ||

| その他の診断 | ||

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| がん種別 | 明細胞型腎細胞がん | ||

| 乳頭状腎細胞がん | |||

| 嫌色素性腎細胞がん | |||

| 尿路上皮がん/移行上皮がん | |||

| その他の腎臓がん(ウィルムス腫瘍、腎肉腫、集合管腎細胞がん) | |||

| コンポーネント別 | 医薬品 | 治療クラス | 標的療法 |

| 免疫療法 | |||

| その他の治療クラス | |||

| 薬理クラス | 血管新生阻害剤 | ||

| モノクローナル抗体 | |||

| mTOR阻害剤 | |||

| サイトカイン免疫療法(IL-2) | |||

| 診断 | 生検 | ||

| 画像検査 | |||

| 血液検査 | |||

| その他の診断 | |||

| 地域 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | GCC | ||

| 南アフリカ | |||

| その他の中東・アフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

腎臓がん治療薬・診断市場の規模はどのくらいですか?

腎臓がん治療薬・診断市場の規模は2025年に72億6,000万米ドルに達し、2030年までにCAGR 4.86%で92億米ドルへと成長する見込みです。

腎臓がん治療薬・診断市場の現在の規模はどのくらいですか?

2025年、腎臓がん治療薬・診断市場の規模は72億6,000万米ドルに達する見込みです。

腎臓がん治療薬・診断市場の主要プレーヤーは誰ですか?

Amgen Inc.、Bayer AG、F. Hoffmann-La Roche、Bristol Myers Squibb、Abbott Laboratoriesが腎臓がん治療薬・診断市場で事業を展開する主要企業です。

腎臓がん治療薬・診断市場において最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

腎臓がん治療薬・診断市場において最大のシェアを持つ地域はどこですか?

2025年、北米が腎臓がん治療薬・診断市場において最大の市場シェアを占めています。

この腎臓がん治療薬・診断市場レポートはどの年を対象としており、2024年の市場規模はどのくらいでしたか?

2024年、腎臓がん治療薬・診断市場の規模は69億1,000万米ドルと推定されました。レポートは腎臓がん治療薬・診断市場の過去の市場規模として2021年、2022年、2023年、2024年を対象としています。レポートはまた、2025年、2026年、2027年、2028年、2029年、2030年の腎臓がん治療薬・診断市場規模を予測しています。

最終更新日: