軟骨肉腫市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 0.99 十億米ドル |

| 市場規模 (2030) | 1.38 十億米ドル |

| 成長率 (2025 - 2030) | 6.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軟骨肉腫市場分析

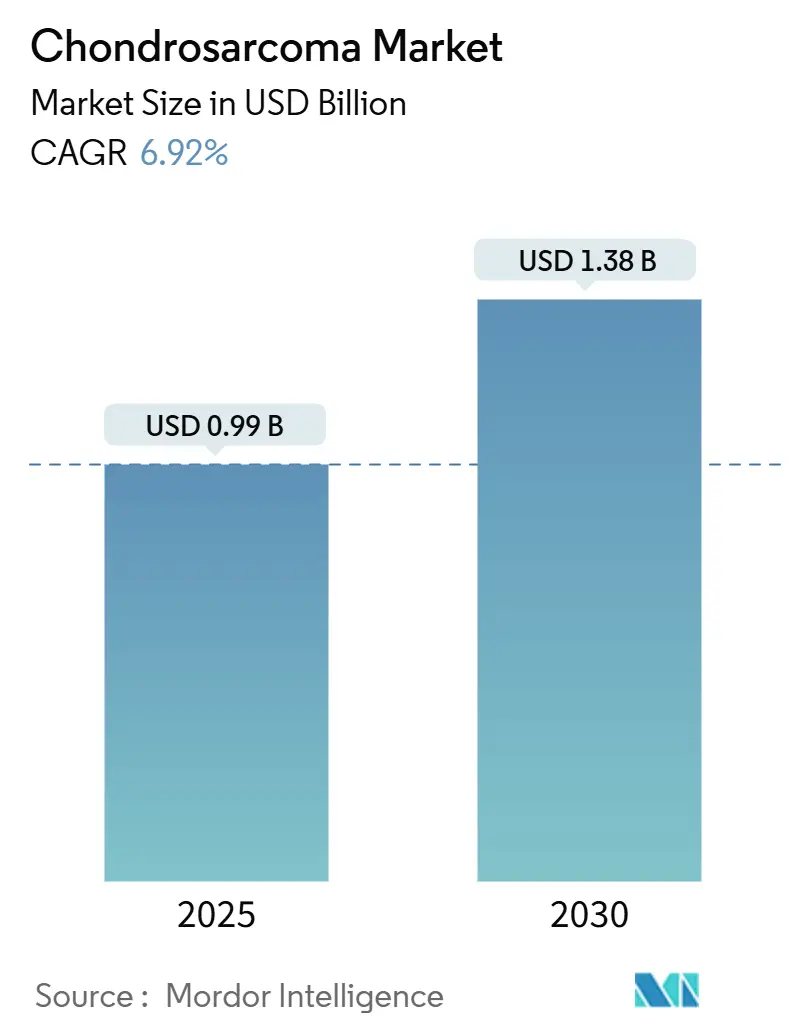

軟骨肉腫市場規模は2025年に9億9,000万米ドルと推定され、予測期間(2025年~2030年)においてCAGR 6.92%で成長し、2030年までに13億8,000万米ドルに達する見込みです。

軟骨肉腫市場概要

軟骨肉腫治療薬市場は、精密医療および標的療法の進歩に牽引され、大きな変革を遂げています。骨肉腫に次ぐ二番目に多い原発性骨腫瘍として、軟骨肉腫は治療の最適化と効果的な患者ケアの提供において独自の課題を呈しています。2025年4月に米国がん協会が発表した詳細なレポートによると、米国では骨・関節がんの新規症例が約3,770件発生すると予測されており、そのうち男性が推定2,150件、女性が1,620件と見込まれています。このデータは、革新的な治療ソリューションに対する持続的な需要を裏付けています。分子診断および個別化医療アプローチの統合は、治療戦略においてますます中心的な役割を担うようになっており、医療提供者はより高度な診断プロトコルを採用しています。

市場は、特定の遺伝子変異への対処を目的とした精密医療ベースの治療法へと大きくシフトしています。軟骨肉腫症例の大部分はイソクエン酸脱水素酵素(IDH)変異と関連しており、標的療法の開発への注目が高まっています。全症例の大多数を占める従来型軟骨肉腫は、歴史的に標準治療への抵抗性を示してきたため、革新的な治療ソリューションに対する重大なニーズが生じています。専門治療センターの設立および診断技術の進歩により、軟骨肉腫の各サブタイプの同定・分類が向上し、より個別化された治療戦略が可能となっています。

競合状況は急速に進化しており、臨床研究および治療開発において著しい進歩が見られます。複数の大手製薬企業が希少腫瘍学の適応症に注力を強め、特に軟骨肉腫治療のパイプラインを前進させています。2024年6月、米国がん研究協会はINBRX-109の有望な抗腫瘍効果と良好な安全性プロファイルを強調した詳細な論文を発表しました。この治療法は、切除不能または転移性軟骨肉腫を抱える患者を対象としています。2021年に開始されたこの試験は、2026年までに完了する見込みです。注目すべき動向としては、INBRX-109の臨床試験における進展が挙げられ、切除不能な従来型軟骨肉腫患者に対する潜在的な治療効果を示す有望な初期結果が得られています。また、研究機関と製薬企業との連携強化も観察されており、創薬におけるイノベーションが促進されています。

治療パラダイムは、外科的介入と新興治療オプションを組み合わせた多モーダルアプローチへとシフトしています。医療提供者は、従来型と新規の治療戦略の両方を組み込んだ統合的な治療プロトコルをますます採用しています。高度な外科技術の導入と術後ケアプロトコルの組み合わせにより、治療成績が向上しています。この治療アプローチの進化は、軟骨肉腫管理の複雑な性質と、より効果的な治療ソリューションの必要性に対する業界の対応を反映しています。

世界の軟骨肉腫市場トレンドとインサイト

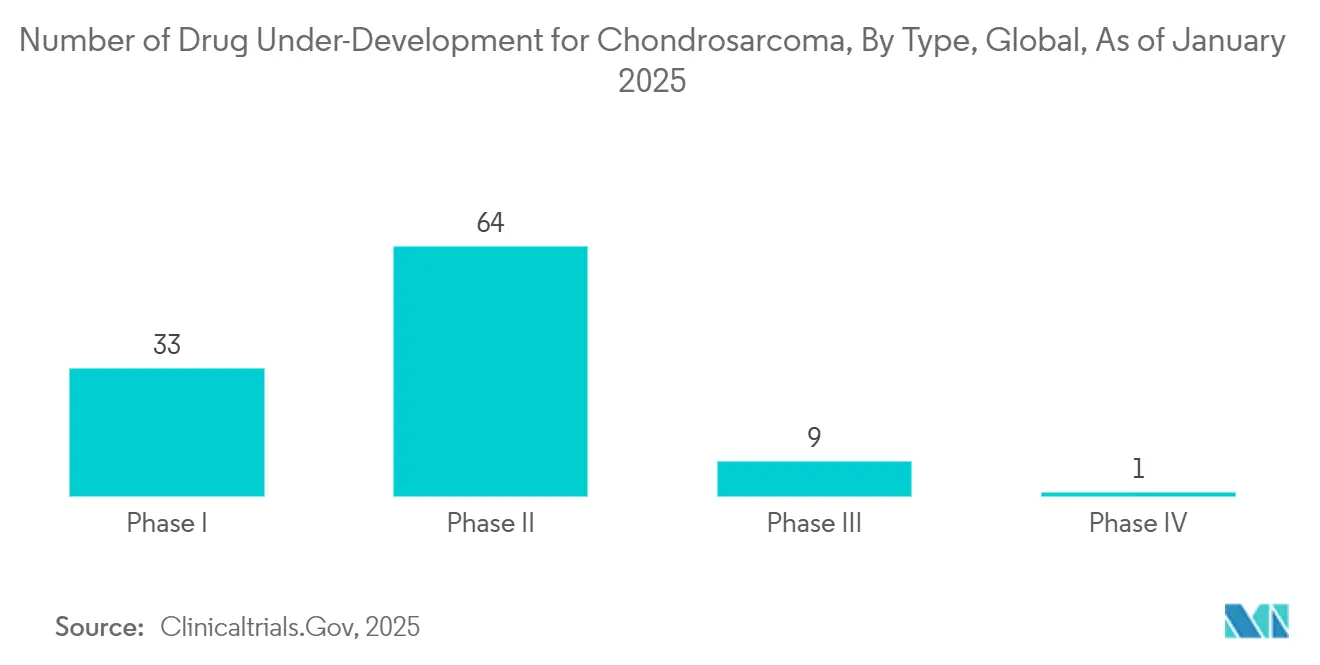

研究開発資金の増加と臨床試験活動の拡大

軟骨肉腫市場は、研究開発への資金増加および臨床試験活動の拡大に牽引され、大幅な成長を遂げています。大手製薬企業は革新的な治療ソリューションの開発に多大な投資を行っており、現在いくつかの有望な試験が進行中です。2023年4月、Inhibrxの軟骨肉腫プログラムは、米国食品医薬品局(FDA)が2件の試験に対する一部臨床保留を解除したことで再び勢いを取り戻しました。同社は、希少骨がんにおけるINBRX-109を評価するフェーズII試験およびフェーズI試験の患者募集を5月に再開する意向を発表しました。これらの試験は、肝毒性への懸念から一時中断されており、Inhibrxはリスクがあると特定された患者を除外するよう試験プロトコルを改訂しました。この動向は、軟骨肉腫治療の前進における重要なマイルストーンであり、試験結果が成功すれば2025年までに規制当局の承認を得られる可能性があります。

臨床研究の拡大に対する業界のコミットメントは、Servierが2025年1月に開始した包括的なフェーズIII多施設共同二重盲検無作為化プラセボ対照試験によってさらに示されています。この試験は、イソクエン酸脱水素酵素1(IDH1)変異を有する局所進行または転移性従来型軟骨肉腫患者を対象としたイボシデニブに焦点を当てています。2031年まで実施予定のこの長期研究イニシアチブは、標的療法の開発への献身を示しています。さらに、多数の学術機関および研究機関が製薬企業と連携し、革新的な治療戦略の創出を加速させており、潜在的な治療オプションのパイプラインを強化しています。

疾患啓発の向上と早期診断イニシアチブの拡大

医療専門家および患者の間での軟骨肉腫に対する認識の高まりは、軟骨肉腫治療市場の成長における主要な推進力として浮上しています。この成長は、包括的な教育イニシアチブおよび診断プロトコルの進歩によって支えられています。医療機関および擁護団体は、早期警告サインおよび症状に関する知識の向上を目的とした広範な啓発プログラムを積極的に実施しており、これにより適時の医療介入が可能となっています。軟骨肉腫は主に40代から60代の成人に多く見られるため、早期発見が良好な治療成績の達成に不可欠であり、この啓発への注力は特に重要です。

早期診断への医療セクターの関心の高まりは、複数の画像診断モダリティと最先端の生検技術を統合した高度な診断手法の採用に表れています。医療提供者は、疾患の各サブタイプとその特徴に関する理解の深化に支えられ、軟骨肉腫を正確に同定・分類する能力が向上しています。軟骨肉腫は全骨肉腫の相当な割合を占めるため、これらの診断能力の進歩は特に重要です。これにより、医療専門家が軟骨肉腫を他の骨悪性腫瘍と鑑別し、適切な治療戦略を選択することが不可欠となっています。

軟骨肉腫市場タイプセグメント分析

軟骨肉腫市場における従来型セグメント

2024年、従来型軟骨肉腫セグメントは世界の軟骨肉腫市場において支配的な地位を維持しており、総市場シェアの約85%を占めています。この大きな市場プレゼンスは、主に他のサブタイプと比較した高い発生率と、確立された診断プロトコルの利用可能性によって牽引されています。セグメントのリーダーシップは、標準化された治療アプローチの存在によってさらに強化されており、外科的介入が引き続き主要な治療オプションとして機能しています。従来型軟骨肉腫の臨床的特徴と挙動に対する医療提供者の熟知度が、一貫した診断精度と効果的な治療計画に貢献しています。さらに、豊富な臨床記録と研究データが疾患進行と治療成績の理解を深め、セグメントの市場支配をさらに支えています。他の変異型と比較した従来型サブタイプの比較的良好な予後も、このセグメントを特に標的とした治療開発への投資増加を引き付けています。

軟骨肉腫市場における脱分化型セグメント

脱分化型軟骨肉腫セグメントは、2025年から2025年にかけて大幅な成長を示すと予測される、市場において最も急成長するセグメントとして台頭することが見込まれています。この急速な拡大は、主に標的療法や免疫療法オプションを含む革新的な治療ソリューションの研究開発への集中的な注力に起因しています。セグメントの成長は、脱分化型軟骨肉腫症例の同定・分類を大幅に改善した分子特性解析技術の進歩によってさらに支えられています。さらに、診断画像診断および病理学的評価の最近の進歩により、この攻撃的なサブタイプの検出・モニタリング能力が向上し、市場成長を牽引しています。脱分化型軟骨肉腫を特に標的とした専門的な治療プロトコルの開発と臨床試験の開始は、製薬企業からの多大な投資を引き付けています。さらに、この攻撃的な変異型に対する早期発見と適時介入の重要性に関する医療提供者の意識の高まりが、セグメントの成長軌道を引き続き後押ししています。

軟骨肉腫市場診断・治療セグメント分析

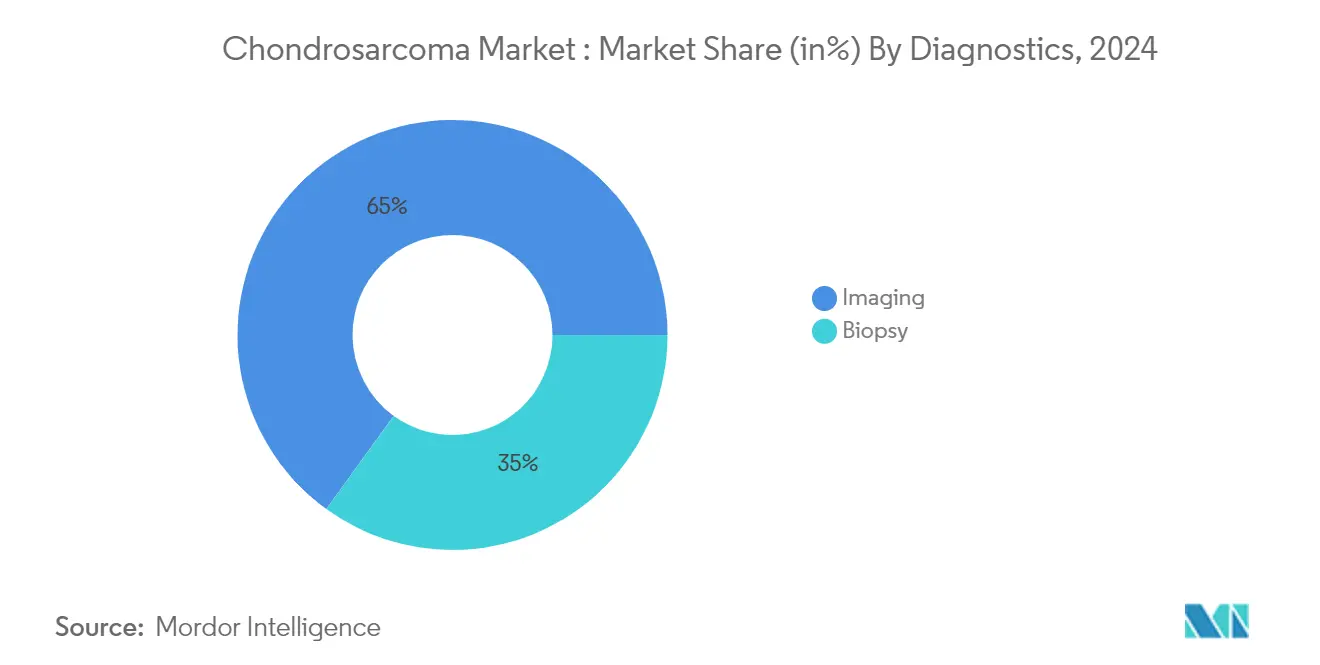

軟骨肉腫市場における画像診断セグメント

画像診断セグメントは、軟骨肉腫診断アプローチ市場において支配的な力として台頭しており、2024年には市場シェアの約65%を占めています。この大きな市場ポジションは、主にX線、CT、MRI、PETスキャンを含む包括的な画像診断モダリティのスイートに起因しており、これらは初期診断とステージングの礎石を形成しています。セグメントの優位性は、世界中の主要医療施設における高度な画像診断技術の採用増加によってさらに強化されています。非侵襲的な診断方法に対する医療提供者の選好が、セグメントの市場リーダーシップに大きく貢献しています。画像診断分析への人工知能および機械学習アルゴリズムの統合により、軟骨肉腫検出の精度と効率が向上しています。さらに、先進医療市場における画像診断インフラの広範な利用可能性と、画像診断の解像度および精度における継続的な技術進歩がセグメントの成長を支えています。

軟骨肉腫市場における生検セグメント

生検セグメントは、軟骨肉腫診断アプローチ市場において最も高い成長率を達成すると見込まれており、2025年から2030年の予測期間中に推定年平均成長率(CAGR)7.5%を記録する見通しです。この堅調な成長は、主に精密医療への注目の高まりと、軟骨肉腫診断における確定的な組織学的確認の必須要件によって牽引されています。セグメントの成長は、低侵襲手技や改善された組織採取技術を含む生検技術の進歩によってさらに支えられています。患者の不快感を軽減しながら優れた組織採取量を提供するコア針生検の採用増加が、この成長を牽引する上で重要な役割を果たしています。さらに、医療提供者は治療戦略の策定に向けて生検サンプルの分子・遺伝子検査をますます活用しています。革新的な生検ガイダンス技術の導入と手技中のリアルタイム画像診断の組み込みにより、組織採取の精度と安全性が向上し、セグメントの拡大をさらに加速させています。

軟骨肉腫市場における外科的切除および半骨盤切除術セグメント

外科的切除および半骨盤切除術セグメントは、2024年においても軟骨肉腫治療市場をリードし続けています。この大きな市場ポジションは、主に外科的介入が低悪性度および従来型変異型を含む大多数の軟骨肉腫症例における標準治療であることに起因しています。セグメントの優位性は、コンピュータ支援ナビゲーションおよび3Dプリント手術ガイドの採用を含む外科技術の進歩によってさらに支えられており、精度と患者アウトカムが大幅に向上しています。さらに、高度な画像診断技術の統合と術前計画能力の強化がセグメントの競争優位性を強化しています。特定の症例に対する低侵襲外科アプローチの開発も、手術を優先的な治療オプションとして維持することに貢献しています。さらに、セグメントは確立された償還フレームワークと主要医療センターにおける熟練した外科的専門知識の広範な利用可能性から恩恵を受けています。

軟骨肉腫市場における新興療法セグメント

標的薬および免疫療法を含む新興療法セグメントは、2025年から2030年にかけて軟骨肉腫治療市場において最も高い成長率を達成することが期待されています。この急速な成長は、特に従来の治療に反応しない症例に対して革新的な治療アプローチを導入することに焦点を当てた広範な研究開発努力によって牽引されています。精密医療原則とバイオマーカー主導の治療選択の完全な統合が、治療ランドスケープを大きく変革しています。免疫チェックポイント阻害剤、標的分子療法、および併用戦略を調査する臨床試験が有望な成果をもたらしています。製薬企業からの投資増加と軟骨肉腫の分子経路に関する理解の深化が、セグメントの成長をさらに加速させています。さらに、患者の意識の高まりとこれらの高度な治療モダリティに対する医師の受容度の向上が、セグメントの拡大を牽引する上で重要な役割を果たしています。

軟骨肉腫市場地域セグメント分析

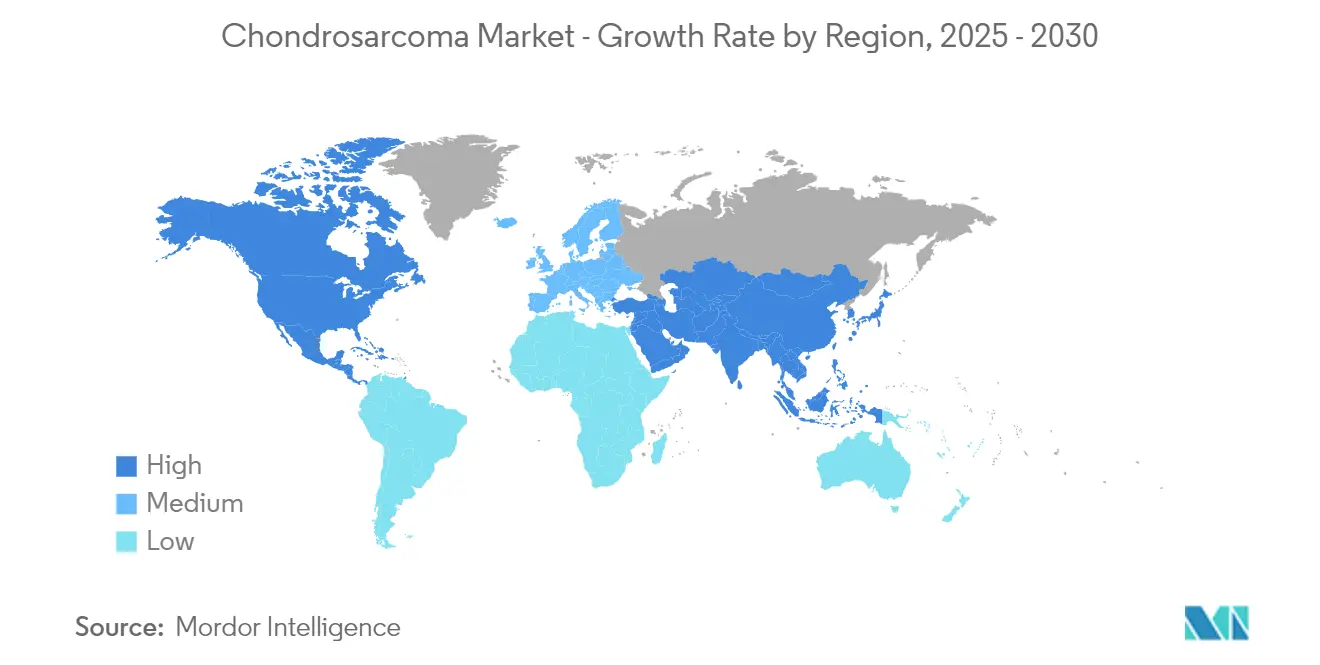

北米の軟骨肉腫市場

北米は、高度な医療インフラ、高い疾患認知度、および活発な研究活動に牽引され、世界の軟骨肉腫市場において支配的な力を示しています。同地域は、骨がんおよび肉腫を専門とする確立された治療センターと、新規療法の臨床試験への多大な投資から恩恵を受けています。軟骨肉腫治療に関する研究を実施する大手製薬企業および研究機関の存在が、北米の市場ポジションをさらに強化しています。

米国の軟骨肉腫市場

2024年時点で、米国は北米の軟骨肉腫市場において圧倒的なシェアを保持しています。この市場リーダーシップは、同国の高度な医療インフラ、最先端の診断技術、および専門的ながん治療施設の広範なネットワークに起因しています。米国は、国立がん研究所や主要な学術医療センターなどの機関に牽引され、希少がん研究を引き続き優先しています。さらに、著名な市場参加者の存在と、特に標的療法および免疫療法における臨床試験の進展が、市場における支配的な地位を強化しています。

カナダの軟骨肉腫市場

カナダの軟骨肉腫市場は、同国の普遍的な医療制度と希少がん研究への財政的コミットメントの増加に支えられ、強い成長ポテンシャルを示しています。カナダの高度な医療インフラは早期診断を促進し、治療へのアクセスを確保する一方、政府主導のイニシアチブが希少がん研究の進歩を積極的に推進しています。カナダの研究機関は、特に軟骨肉腫の革新的な治療ソリューションの開発において、国際的な連携において重要な役割を果たしています。さらに、精密医療および個別化治療手法への同国の戦略的注力が、市場における地位を強化しています。

欧州の軟骨肉腫市場

欧州は、高度な医療インフラと希少疾患管理への戦略的アプローチに支えられ、軟骨肉腫治療の主要市場として機能しています。同地域は、国境を越えた研究連携と希少がんへの対処のための確立されたフレームワークを活用しています。希少がんのための欧州レファレンスネットワークは、加盟国間での知識交換の促進と標準化された治療実践の実施において重要な役割を果たしており、軟骨肉腫患者の全体的なケアの質を向上させています。

ドイツの軟骨肉腫市場

ドイツは、医療イノベーションと研究への強い注力に牽引され、欧州の軟骨肉腫市場において顕著な成長ポテンシャルを示しています。同国の医療制度は希少がん治療に対する包括的な保障を提供しており、研究機関は新たな治療アプローチを積極的に追求しています。ドイツの医療センターは国際的な研究パートナーとの強固な連携を維持しており、軟骨肉腫治療プロトコルと臨床成績の進歩に貢献しています。

フランスの軟骨肉腫市場

2024年時点で、フランスは欧州の軟骨肉腫市場において地域市場シェアの約30%を占め、重要なシェアを保持しています。この優位性は、同国の高度な医療インフラ、強力な研究能力、および専門的な肉腫治療施設に起因しています。さらに、フランスのがんセンターおよび研究機関の広範なネットワークが、軟骨肉腫の臨床試験および最先端療法の開発に積極的に貢献しています。

アジア太平洋の軟骨肉腫市場

アジア太平洋地域は、医療インフラの改善と希少がんへの認識の高まりを特徴とし、軟骨肉腫治療の成長市場として台頭しています。同地域は、特に先進経済国において、高度な診断技術と治療オプションへのアクセス拡大から恩恵を受けています。医療支出の増加と希少疾患治療を支援する政府イニシアチブが、地域全体の市場成長に貢献しています。

日本の軟骨肉腫市場

日本は、高度な医療制度と革新的な医療技術への強い注力に支えられ、アジア太平洋の軟骨肉腫市場をリードしています。同国の確立された研究インフラと希少疾患治療に対する政府支援が、市場リーダーシップに貢献しています。日本の医療機関は肉腫の診断・治療において高い水準を維持しており、新規療法に関する世界的な研究イニシアチブに積極的に参加しています。

中国の軟骨肉腫市場

中国は、大規模な患者人口と急速に進化する医療制度に牽引され、軟骨肉腫市場において大きな成長ポテンシャルを示しています。同国の医療インフラと研究能力への投資増加が市場拡大を支えています。中国の医療機関は国際的な臨床試験および研究連携への参加を増やしており、政府イニシアチブが希少がんの高度な治療へのアクセスを促進しています。

中東・アフリカの軟骨肉腫市場

中東・アフリカは、地域全体での医療インフラと治療アクセスの格差を特徴とする、軟骨肉腫治療の発展途上市場を呈しています。一部の国では包括的な治療オプションを備えた高度な医療施設を提供している一方、多くの地域では診断とケアへのアクセスに関する障壁に直面しています。しかし、市場は医療投資の増加と希少がんへの認識の高まり、特に都市部および確立された医療市場において成長ポテンシャルを示しています。

南米の軟骨肉腫市場

南米の軟骨肉腫市場は、医療インフラの改善と希少がんへの認識の高まりを特徴とし、新興のポテンシャルを示しています。同地域は治療アクセスと診断能力において課題に直面していますが、進行中の医療改革と腫瘍学サービスへの投資増加が市場成長を牽引することが期待されています。国別の具体的なデータは限られていますが、地域の主要経済国は希少がん治療と研究における能力強化に注力しています。

競合状況

軟骨肉腫市場のトップ企業

Abbott、Agios Pharmaceuticals、Amgen、AstraZeneca、Bristol-Myers Squibb、Eli Lilly、F. Hoffmann-La Roche、Inhibrx、Novartis、Takeda Pharmaceuticalを含む大手製薬企業が、世界の軟骨肉腫市場を支配しています。これらの主要プレーヤーは、標的治療および免疫療法に強い重点を置きながら、高度な療法の開発に多大な投資を行っています。市場は、分子標的薬の研究開発とIDH変異に対処する革新的なアプローチへの戦略的シフトを目撃しています。企業は、創薬と臨床試験を加速するために、研究機関や学術センターとの戦略的提携をますます締結しています。進化する治療基準と規制フレームワークへの適応が、業務上の柔軟性を重要な優先事項としています。さらに、企業は特に急速に進歩する医療インフラを持つ新興市場において、地理的拡大戦略を追求しています。製品イノベーションの取り組みは、臨床成績の改善と再発率の最小化を目指し、従来型および脱分化型軟骨肉腫の療法の創出に集中しています。

市場構造は戦略的統合トレンドを示す

軟骨肉腫市場は、広範な腫瘍学ポートフォリオを持つグローバルな製薬コングロマリットが支配する比較的集中した構造を示しています。これらの主要プレーヤーは、その実質的な研究能力、確立された流通ネットワーク、および財務リソースを活用して市場リーダーシップを維持しています。市場は、特に有望なパイプライン候補を持つ小規模バイオテク企業を対象とした合併・買収を通じた戦略的統合を目撃しています。地域プレーヤーは特定の地理的市場において重要性を維持しており、創薬と商業化のためにグローバルリーダーとパートナーシップを結ぶことが多いです。競合ダイナミクスは、パイプライン開発と臨床試験への強い注力を特徴とし、企業は有機的成長と戦略的買収の両方を追求しています。

市場は、複数のプレーヤーが希少がんおよび肉腫治療に特化するという明確な専門化トレンドを示しています。合併・買収活動は、主に新規技術の獲得、治療ポートフォリオの拡大、および開発中の有望な薬剤候補へのアクセス獲得の必要性によって牽引されています。企業は、特に高度な臨床試験において開発コストとリスクを共有するための戦略的パートナーシップをますます追求しています。競合状況は、商業的主体と連携して業界のイノベーションエコシステムと知識基盤に貢献する学術機関および研究機関の存在によってさらに形成されています。

イノベーションと連携が将来の成功を牽引

軟骨肉腫市場での成功は、差別化された治療アプローチの開発と強固な研究パートナーシップの確立にますます依存しています。既存企業は、標的療法や免疫療法などの新興治療モダリティへの投資を維持しながら、内部研究と外部連携の両方を通じてパイプラインを拡大することに注力する必要があります。市場リーダーは、軟骨肉腫の様々なサブタイプに対処する包括的な治療ソリューションを開発し、医療提供者および研究機関との強固な関係を構築することで、その地位を強化する必要があります。競合他社は、ニッチセグメントへの注力、革新的な薬物送達システムの開発、および個別化医療における技術的進歩の活用によって地位を向上させることができます。

将来の競合状況は、創薬と商業化におけるコスト効率を維持しながら規制要件をナビゲートする企業の能力によって形成されるでしょう。成功要因には、堅固な臨床試験ネットワークの確立、コンパニオン診断の開発、および強力な市場アクセス能力の構築が含まれます。企業はまた、治療意思決定におけるリアルワールドエビデンスと患者アウトカムデータの重要性の高まりにも対応する必要があります。

軟骨肉腫業界リーダー

Agios Pharmaceuticals, Inc.

Amgen inc.

Bristol-Myers Squibb Company

Inhibrx

Novartis AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:インド・チェンナイのメリディアン病院が、複雑な骨がんである胸骨軟骨肉腫の希少症例を治療するという医療上のマイルストーンを達成しました。この複雑な手術では、カスタム設計のチタンインプラントを使用した先駆的な3D新胸骨再建術が採用されました。軟骨を形成する悪性腫瘍である胸骨軟骨肉腫は、治療不可能とみなされることが多い疾患です。革新的な新胸骨再建術により、患者の胸骨骨がチタンで3D再建されました。この最先端の方法は、より自然な再建を可能にするだけでなく、患者が正常に呼吸し、日常活動をシームレスに再開することを可能にしました。

- 2025年1月:Servierは、TIBSOVO(イボシデニブ錠)の有効性と安全性をプラセボと比較評価する重要なCHONQUER試験(フェーズ3臨床試験)に最初の患者を登録しました。この試験は、IDH1変異を有する従来型軟骨肉腫患者を対象としており、IDH1変異がんの治療におけるTIBSOVOのServierの広範なフェーズ3プログラム更新の一環です。

- 2025年1月:Inhibrx Biosciencesは、Oxford Financeとのローンおよびセキュリティ契約を通じて、最大1億5,000万米ドルの5年間タームローンファシリティを確保しました。同社はファシリティから当初1億米ドルにアクセスし、追加の5,000万米ドルは貸し手の裁量に依存しています。この資金は、2025年後半に主要なデータ読み出しを提供することが期待されるInhibrxの臨床プログラムINBRX-109およびINBRX-106の戦略的柔軟性を高めることを目的としています。

- 2023年10月:Inhibrxは、軟骨肉腫治療のための登録可能性のあるフェーズII試験において、主要候補INBRX-109が引き続き有望な結果を示していると発表しました。同社は2024年下半期までにトップラインデータの読み出しを見込んでいます。

世界の軟骨肉腫市場レポートスコープ

本レポートのスコープによると、軟骨肉腫は軟骨産生細胞に由来する希少な骨がんの一種であり、最も一般的には骨盤、大腿骨、肋骨、および肩の骨に影響を与えます。通常は緩徐に進行しますが、場合によっては攻撃的になることがあり、従来の化学療法および放射線療法に抵抗性を示す傾向があります。主な治療法は腫瘍を完全に除去するための外科的切除です。軟骨肉腫は40歳以上の成人に多く見られ、新たに発生する場合と、内軟骨腫や骨軟骨腫などの既存の良性軟骨腫瘍から発生する場合があります。

タイプ、診断・治療、および地域が軟骨肉腫市場を区分しています。タイプ別では、市場は明細胞型、従来型、脱分化型、その他に区分されています。診断・治療に基づき、市場は診断と治療に二分されています。診断セグメントはさらに生検と画像診断に分類されています。治療セグメントはさらに外科的切除および半骨盤切除術、放射線療法、化学療法、その他に区分されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されています。本レポートは、上記セグメントの金額(米ドル)を提供しています。

| 明細胞型 |

| 従来型 |

| 脱分化型 |

| その他 |

| 診断 | 生検 |

| 画像診断 | |

| 治療 | 外科的切除および半骨盤切除術 |

| 放射線療法 | |

| 化学療法 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| タイプ別 | 明細胞型 | |

| 従来型 | ||

| 脱分化型 | ||

| その他 | ||

| 診断・治療別 | 診断 | 生検 |

| 画像診断 | ||

| 治療 | 外科的切除および半骨盤切除術 | |

| 放射線療法 | ||

| 化学療法 | ||

| その他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

軟骨肉腫市場の規模はどのくらいですか?

軟骨肉腫市場規模は2025年に9億9,000万米ドルに達し、2030年までにCAGR 6.92%で13億8,000万米ドルへと成長する見込みです。

軟骨肉腫市場の現在の規模はどのくらいですか?

2025年、軟骨肉腫市場規模は9億9,000万米ドルに達する見込みです。

軟骨肉腫市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

軟骨肉腫市場で最大のシェアを持つ地域はどこですか?

2025年、北米が軟骨肉腫市場において最大の市場シェアを占めています。

この軟骨肉腫市場レポートはどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、軟骨肉腫市場規模は9億2,000万米ドルと推定されました。本レポートは、2019年、2020年、2021年、2022年、2023年、2024年の軟骨肉腫市場の過去の市場規模をカバーしています。また、本レポートは2025年、2026年、2027年、2028年、2029年、2030年の軟骨肉腫市場規模を予測しています。

最終更新日: