Tamanho e Participação do Mercado de Biossimilares Baseados em CHO

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.71% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biossimilares Baseados em CHO por Mordor Intelligence

O tamanho do Mercado de Biossimilares Baseados em CHO deve crescer de USD 13,77 bilhões em 2025 para USD 15,19 bilhões em 2026 e tem previsão de atingir USD 25,27 bilhões até 2031 a um CAGR de 10,71% no período 2026-2031.

A entrada competitiva não é mais impulsionada apenas pelo vencimento de patentes; em vez disso, a economia da engenharia avançada de linhagens celulares CHO, a análise em tempo real e o bioprocessamento contínuo agora ditam o momento do lançamento. A crescente perda de exclusividade (LoE) em biológicos blockbuster, com vendas anuais de originadores de até USD 400 bilhões, levou tanto fabricantes verticalmente integrados quanto organizações de desenvolvimento e fabricação por contrato (CDMOs) a acelerar as expansões de capacidade. A reestruturação de formulários liderada por pagadores, exemplificada pelos consórcios de marcas próprias dos EUA, está comprimindo os ciclos de adoção, enquanto a harmonização entre FDA e EMA reduziu o risco analítico e os custos para novos entrantes. Enquanto isso, a intensificação do processo CHO está reduzindo o custo dos produtos vendidos, redefinindo as expectativas de preços e estimulando investimentos em expansão de escala.

Principais Conclusões do Relatório

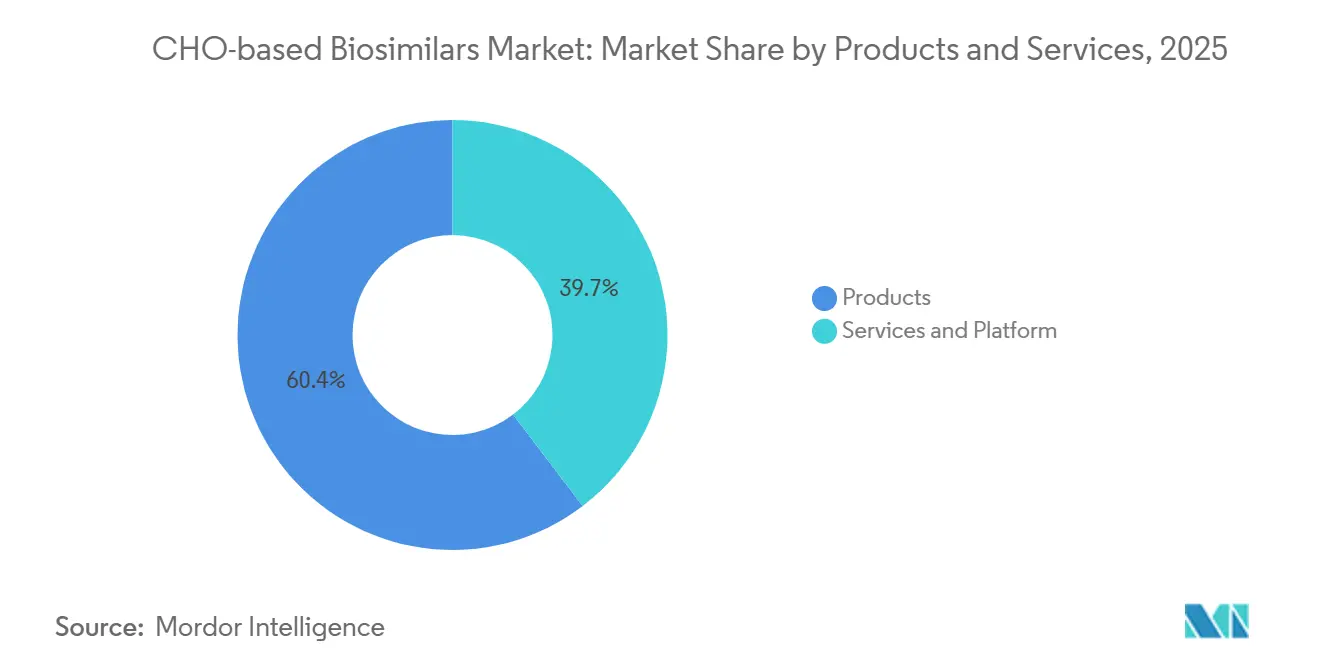

- Por produto e serviço, o segmento de produtos capturou 60,35% da participação do mercado de biossimilares baseados em CHO em 2025, e serviços e plataformas têm previsão de expansão a um CAGR de 12,65% até 2031.

- Por indicação clínica, a oncologia liderou com 55,67% de participação na receita em 2025, enquanto autoimune e inflamatória tem projeção de registrar o CAGR mais rápido de 11,26% até 2031.

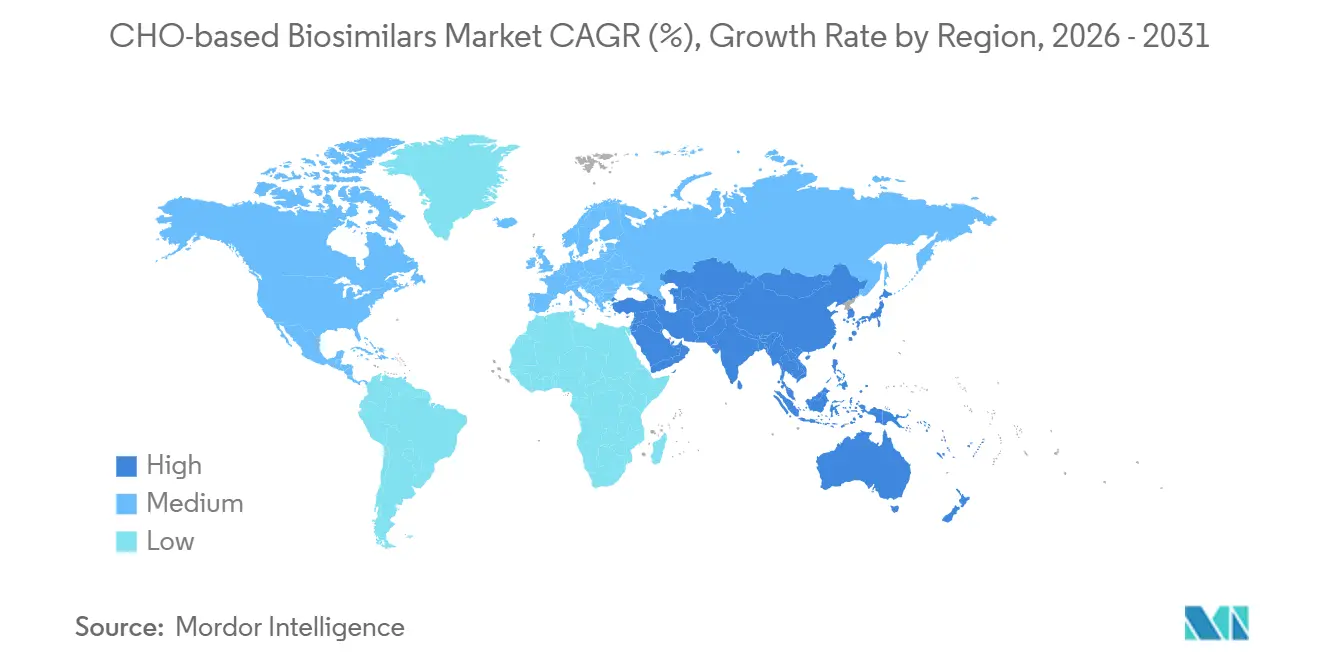

- Por geografia, a América do Norte respondeu por 42,5% da receita de 2025, mas a Ásia-Pacífico deve avançar ao CAGR mais forte de 12,34% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Biossimilares Baseados em CHO

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da perda de exclusividade de biológicos de alto valor | +3.2% | Global, com impacto máximo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Simplificação dos processos de aprovação de biossimilares pelo FDA/EMA | +1.8% | América do Norte e Europa, com repercussão na APAC | Curto prazo (≤ 2 anos) |

| Contenção de custos por pagadores e licitações ampliam acesso e adoção | +2.5% | América do Norte e Europa como núcleo, emergindo na APAC | Médio prazo (2-4 anos) |

| Intercambialidade científica da UE e mecanismos nacionais de adoção | +1.1% | Europa, com influência gradual na América Latina | Longo prazo (≥ 4 anos) |

| Intensificação do processo CHO/bioprocessamento contínuo impulsiona reduções de 40–80% no COGS | +2.0% | Global, liderado por centros de fabricação da APAC | Médio prazo (2-4 anos) |

| Glicoengenharia de precisão/análise avançada reduz risco/custos de comparabilidade | +1.3% | Global, com adoção antecipada na América do Norte e APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Perda de Exclusividade de Biológicos de Alto Valor

Blockbusters com vendas anuais de USD 200 bilhões a USD 400 bilhões perderão proteção até 2030, com Keytruda, Stelara e denosumabe entre os mais proeminentes [1]Angus Liu, "O Grande Penhasco de Patentes Está de Volta, e Desta Vez É Biológico," fiercepharma.com. Muitas dessas moléculas apresentam padrões complexos de glicosilação que exigem plataformas CHO de alta fidelidade, o que desencoraja players com menos capital, mas recompensa os pioneiros que conseguem validar rapidamente a comparabilidade. O preço premium frequentemente se mantém durante os primeiros 18 meses após o lançamento, mas os entrantes tardios enfrentam forte compressão de margens. Essa dinâmica está dividindo o mercado de biossimilares baseados em CHO em um nível de incumbentes orientados por escala e um grupo de especialistas em nichos. Como resultado, a reserva de capacidade e o engajamento regulatório antecipado são agora mais decisivos do que simplesmente alinhar-se às janelas de patentes. A adoção de biossimilares nas classes de imunologia e insulina atingiu uma penetração modesta dentro de 5 anos após o lançamento, em comparação com alta adoção em oncologia e oftalmologia, sublinhando a persistência da inércia de formulários em ambientes ambulatoriais. Essa bifurcação sugere que as designações de intercambialidade regulatória, embora simbolicamente importantes, importam menos do que a disposição dos pagadores de reestruturar formulários e absorver custos de interrupção de curto prazo.

Simplificação dos Processos de Aprovação de Biossimilares pelo FDA/EMA

Até o final de 2025, o FDA havia autorizado 90 biossimilares em 20 moléculas de referência, alcançando uma taxa de comercialização de 70%. A orientação divulgada em setembro de 2025 simplificou o perfil de glicosilação usando microarrays de lectina, reduzindo significativamente o risco analítico [2]FDA dos EUA, "Perfil de Glicosilação para Produtos Biossimilares," fda.gov. Na Europa, a declaração de posição da EMA sobre intercambialidade estimulou políticas nacionais de substituição, acelerando a adoção na França, Alemanha e Países Baixos. Os requisitos harmonizados encurtaram os prazos de desenvolvimento clínico, o que beneficia patrocinadores com recursos suficientes para conduzir registros globais simultâneos. Empresas menores estão cada vez mais se associando a CDMOs para suprir lacunas de conhecimento e amortizar os custos de conformidade em seus portfólios.

Contenção de Custos por Pagadores e Licitações Ampliam Acesso e Adoção

A Cordavis da CVS, a Nuvaila da Optum e a Quallent da Cigna contornam os esquemas tradicionais de rebates, impulsionando a penetração de biossimilares de Humira, que aumentou significativamente dentro de um ano após uma mudança de formulário em abril de 2024. As licitações inteligentes da Europa geraram economias acumuladas superiores a EUR 10 bilhões desde 2020. A aquisição baseada em volume da China reduziu os preços em até 80%, ampliando o acesso em cidades de segundo e terceiro nível. Tais medidas de contenção de custos elevam a importância de preços flexíveis, portfólios com múltiplos SKUs e rápida expansão do fornecimento no mercado de biossimilares baseados em CHO.

Intercambialidade Científica da UE e Mecanismos de Adoção

A EMA confirmou a intercambialidade científica em 2022, mas a implementação nos estados-membros permanece desigual. A substituição automática para pacientes virgens de terapia está ativa na França, enquanto a Alemanha mantém a discrição do médico. A Sandoz aumentou a receita de biossimilares em 13% em 2025 ao adaptar contratos país a país, em vez de adotar uma única estratégia para a UE. As cotas de licitação regional na Itália e as metas em nível hospitalar na Espanha sugerem convergência gradual, mas os ganhos de penetração de mercado no curto prazo virão principalmente das nações que adotam cedo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dinâmica de rebates/formulários de PBM nos EUA atrasa a adoção nas classes de benefícios farmacêuticos | -1.5% | América do Norte, particularmente Estados Unidos | Curto prazo (≤ 2 anos) |

| "Vazio" de biossimilares para muitas LoEs futuras devido à complexidade técnica | -0.9% | Global, com impacto agudo em áreas terapêuticas especializadas | Médio prazo (2-4 anos) |

| Riscos de erosão de preços/concentração de licitações à sustentabilidade e escassez | -1.2% | Europa e APAC, emergindo na América do Norte | Longo prazo (≥ 4 anos) |

| Complexidade do controle de glicosilação CHO/CQA eleva o risco de desenvolvimento/fabricação | -0.7% | Global, com maior impacto nos mercados emergentes da APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Dinâmica de Rebates/Formulários de PBM nos EUA Atrasa a Adoção nas Classes de Benefícios Farmacêuticos

Embora os consórcios de pagadores tenham acelerado a adoção em oncologia e oftalmologia, imunologia e insulina ainda apresentam apenas 25% de penetração cinco anos após o lançamento, devido a contratos de rebate arraigados que atenuam as vantagens de preço líquido. Os programas de assistência ao paciente protegem ainda mais os originadores, limitando o potencial de crescimento de curto prazo dos biossimilares baseados em CHO em ambientes ambulatoriais. O escrutínio contínuo por reguladores e empregadores pode pressionar os PBMs a se ajustarem, mas o prazo permanece incerto.

"Vazio" de Biossimilares para Muitas LoEs Futuras Devido à Complexidade Técnica

Conjugados anticorpo-fármaco, anticorpos biespecíficos e produtos com engenharia de Fc que se aproximam do vencimento de patentes carecem de pipelines ativos de biossimilares devido a obstáculos de conjugação, ligação a duplo alvo e CQA. Essa lacuna preserva o preço premium para os inovadores e limita as economias totais alcançáveis por meio da substituição, moderando a aceleração geral do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produtos e Serviços: Parcerias de Plataforma Reformulam a Captura de Valor

Os produtos contribuíram com 60,35% da receita de 2025. Os anticorpos monoclonais sozinhos representaram uma parcela significativa da receita global em 2024, enquanto as proteínas de fusão Fc e os hormônios glicoproteicos ficaram bem atrás [3]BioProcess International, "Mercado Global de Anticorpos Biossimilares," bioprocessintl.com. As instalações de processamento contínuo da Celltrion e da Samsung Bioepis visam manter o COGS por grama abaixo de USD 80, posicionando os players integrados para resistir à erosão de preços.

Espera-se que serviços e plataformas registrem um CAGR de 12,65% até 2031, à medida que biotecnológicas emergentes terceirizam para CDMOs. A plataforma UITM da WuXi Biologics alcançou 18 g⁄L em escala GMP de 2.000 L, ilustrando como os caminhos com ativos leves ajudam pequenos patrocinadores a evitar grandes desembolsos de capital. O arranjo também canaliza volume incremental para instalações na Ásia-Pacífico, reforçando o papel da região como um centro de fabricação com custos otimizados no mercado de biossimilares baseados em CHO.

Por Indicação Clínica: A Penetração em Oncologia Mascara a Inércia em Imunologia

A oncologia deteve 55,67% da receita de 2025. Os biossimilares de trastuzumabe, bevacizumabe e rituximabe alcançaram penetração de mercado significativa em mercados maduros, sublinhando a velocidade com que os pagadores mudam de direção quando as barreiras de formulário caem.

Os usos autoimunes e inflamatórios estão no caminho para expandir a 11,26% ao ano até 2031. O aumento segue os movimentos de marcas próprias da CVS Cordavis, Optum Nuvaila e Cigna Quallent, que elevaram significativamente a participação de biossimilares de Humira dentro de um ano após a exclusão do originador pela CVS em abril de 2024. Juntos, adalimumabe, infliximabe e etanercepte disputam um mercado de USD 40 bilhões, mas permaneceram por muito tempo abaixo de uma participação expressiva devido a rebates e programas de assistência ao paciente que ocultavam os preços líquidos. Com as trocas lideradas por pagadores agora comprovadas, o infliximabe liderou a receita em 2022, e o adalimumabe está preparado para a ascensão mais rápida até 2030, à medida que mais formulários seguem o exemplo.

Análise Geográfica

A América do Norte comandou uma participação de 42,15% em 2025, apoiada por 90 aprovações do FDA e direcionamento agressivo de pagadores que impulsionou uma adoção significativa de biossimilares de Humira em 12 meses. Espera-se que o crescimento se estabilize nas classes saturadas, mas as próximas LoEs para Keytruda e outros agentes oncológicos gerarão novos surtos.

A Europa combina menor receita absoluta com liderança em políticas; as licitações proporcionaram quedas de preços no Reino Unido, França e Alemanha, economizando mais de EUR 10 bilhões para os sistemas de saúde desde 2020. A implementação da substituição automática varia por país, obrigando os fabricantes a localizar estratégias de preços e contratação.

A Ásia-Pacífico tem previsão de registrar um CAGR de 12,34% até 2031, sustentada pelas 87 aprovações acumuladas da China até o final de 2024 e pelo preço premium do Japão para produtos pioneiros no mercado. A Índia e a Coreia do Sul ampliam as vantagens de produção regional, com a Samsung Bioepis visando uma capacidade de 571.000 L para ancorar o fornecimento global. Os mercados no Oriente Médio, África e América do Sul permanecem incipientes, mas mostram progresso gradual por meio de licitações piloto e reformas regulatórias locais, ampliando em última análise a presença do mercado de biossimilares baseados em CHO.

Cenário Competitivo

O setor de biossimilares baseados em CHO apresenta consolidação moderada. Pfizer, Samsung Bioepis e Celltrion juntos responderam por uma parcela significativa da receita global em 2025. A Samsung Bioepis comprometeu mais de KRW 3 trilhões (USD 2,2 bilhões) para expandir a capacidade de Songdo, enquanto a Sandoz investiu USD 1,1 bilhão na Eslovênia para garantir economias de escala antes de uma maior deflação de preços.

CDMOs especializados como WuXi Biologics e Avid Bioservices impulsionam entrantes menores, oferecendo plataformas CHO completas que reduzem significativamente o tempo até a clínica. A diferenciação tecnológica está mudando da escolha de moléculas para a agilidade de fabricação; o processamento contínuo, o controle habilitado por IA e as linhas flexíveis de envase e acabamento são agora os principais alavancadores competitivos.

O litígio de patentes permanece como a primeira linha de defesa para os originadores. A Regeneron entrou com 38 processos por violação de patente contra a Celltrion e apresentou reclamações contra vários outros desenvolvedores de biossimilares para atrasar os concorrentes do aflibercepte. Mesmo assim, a orientação do FDA sobre comparabilidade de glicosilação estreitou o fosso técnico, inclinando a vantagem para empresas que conseguem precificar agressivamente sem sacrificar a qualidade. O cenário resultante equilibra um punhado de líderes de escala com um número crescente de especialistas ágeis, moldando a trajetória do mercado de biossimilares baseados em CHO.

Líderes do Setor de Biossimilares Baseados em CHO

Pfizer Inc

Samsung Bioepis

Wuxi Biologics

Avid Bioservices

Celltrion

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A PanGen Biotech acelerou os programas de P&D de linhagens celulares para aprimorar sua posição competitiva como CDMO biofarmacêutico, expandindo as bibliotecas proprietárias de CHO e aumentando o rendimento de transfecção.

- Setembro de 2025: A firma global de private equity ARCHIMED adquiriu participações majoritárias na ExcellGene e na Magellan Biologics & Consulting, formando um grupo integrado que abrange transferência de genes, desenvolvimento de linhagens celulares e fabricação baseada em CHO.

- Agosto de 2025: A CHO Plus firmou um acordo de projeto com o consórcio BioMaP da BARDA para desenvolver linhagens celulares CHO de ultra-alta produtividade para programas de anticorpos monoclonais contra filovírus.

Escopo do Relatório do Mercado Global de Biossimilares Baseados em CHO

De acordo com o escopo do relatório, os biossimilares baseados em CHO são medicamentos biológicos produzidos usando linhagens celulares de Ovário de Hamster Chinês (CHO), que atualmente servem como o "padrão ouro" para a fabricação de proteínas terapêuticas complexas. Esses biossimilares são versões altamente similares, mas não idênticas, dos biológicos originais de marca que perderam a proteção de patente. As células CHO são preferidas para esse papel porque possuem a maquinaria celular necessária para modificações pós-traducionais semelhantes às humanas, particularmente a glicosilação ligada a N, que é crítica para a atividade biológica, segurança e estabilidade de um medicamento no corpo humano.

O mercado de biossimilares baseados em CHO é segmentado por produto e serviço, indicação clínica e geografia. Com base em produto e serviço, o mercado é segmentado em produtos (anticorpos monoclonais, proteínas de fusão Fc, hormônios glicoproteicos, inibidores de C5, inibidores de RANKL e proteínas de fusão anti-VEGF) e serviços e plataforma. Por indicação clínica, oncologia, autoimune e inflamatória, oftalmologia e outros. Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Produtos | Anticorpos monoclonais (mAbs) |

| Proteínas de fusão Fc | |

| Hormônios glicoproteicos (ex.: EPO, FSH) | |

| Inibidores de C5 (eculizumabe) | |

| Inibidores de RANKL (denosumabe) | |

| Proteínas de fusão anti-VEGF (aflibercepte) | |

| Serviços e Plataforma |

| Oncologia |

| Autoimune e Inflamatória |

| Oftalmologia (retina) |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produtos e Serviços | Produtos | Anticorpos monoclonais (mAbs) |

| Proteínas de fusão Fc | ||

| Hormônios glicoproteicos (ex.: EPO, FSH) | ||

| Inibidores de C5 (eculizumabe) | ||

| Inibidores de RANKL (denosumabe) | ||

| Proteínas de fusão anti-VEGF (aflibercepte) | ||

| Serviços e Plataforma | ||

| Por Indicação Clínica | Oncologia | |

| Autoimune e Inflamatória | ||

| Oftalmologia (retina) | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de biossimilares baseados em CHO até 2031?

O mercado tem previsão de atingir USD 25,27 bilhões até 2031.

Qual é a taxa de crescimento esperada do mercado entre 2026 e 2031?

Tem previsão de registrar um CAGR de 10,71% no período.

Qual região deve registrar o crescimento mais rápido?

A Ásia-Pacífico tem projeção de expandir a um CAGR de 12,34% até 2031.

Qual classe terapêutica lidera atualmente a receita?

A oncologia responde por 55,67% da receita de 2025.

Página atualizada pela última vez em: