塩素化ポリエチレン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 0.8 十億米ドル |

| 市場規模 (2031) | 1.04 十億米ドル |

| 成長率 (2026 - 2031) | 5.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる塩素化ポリエチレン市場分析

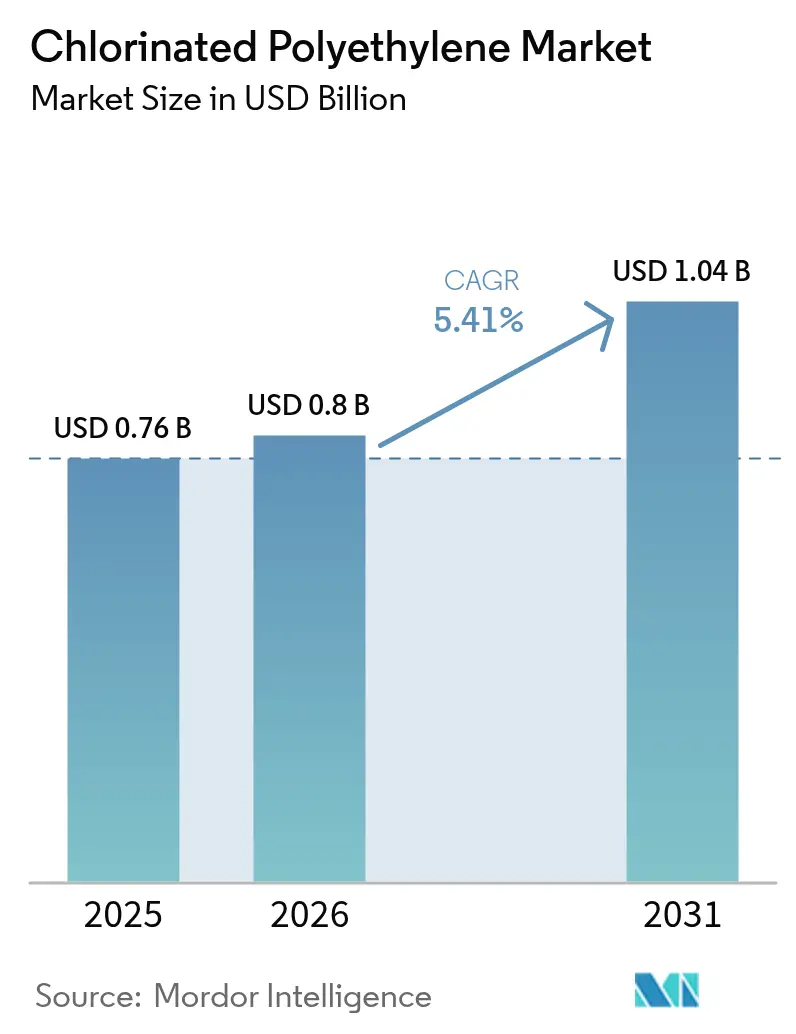

塩素化ポリエチレン市場規模は、2025年の7億6,000万USDから2026年には8億USDに増加し、2031年までに10億4,000万USDに達する見込みで、2026年〜2031年にかけてCAGR 5.41%で成長すると予測されています。この成長の勢いは、PVC耐衝撃改質剤としての同ポリマーの定着した用途、電線・ケーブルジャケットにおける役割の拡大、ならびにホースコンパウンドおよび三層屋根防水膜への採用増加に起因しています。高い塩素適合性により、CPEはコスト効率の高い耐油性、難燃性能、および耐候性を発揮することができ、これらの特性は高価な添加剤なしには熱可塑性ポリオレフィンが対抗しにくいものです。アジア太平洋地域の優位性は塩素化ポリエチレン市場における価格リーダーシップを強固なものとしており、同地域のメーカーは統合された塩素アルカリチェーン、低コストの石炭または再生可能電力、および下流のPVC押出ハブへの近接性という恩恵を受けています。欧州および北米の一部におけるハロゲンフリー規制は、配合業者にCPEをTPV、SEBS、またはEVAブレンドで部分的に代替するよう圧力をかけていますが、継続的な油分暴露、高い日射強度、または厳しい曲げ半径が求められる場面では、CPEはコストパフォーマンス面での優位性を維持しています。競争の激しさは中程度であり、上位5社が売上の約55〜60%を占めていますが、いずれの企業も単独で契約価格やイノベーションのペースを決定する立場にはありません。

主要レポートのポイント

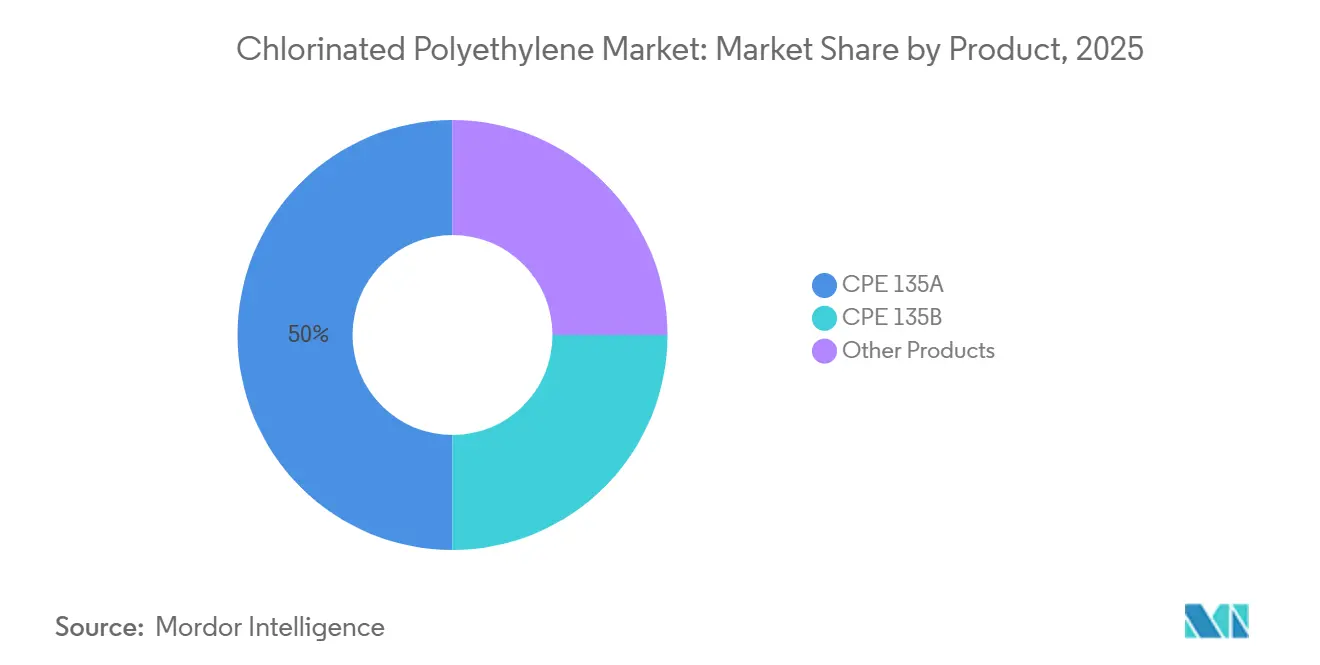

- 製品グレード別では、CPE 135Aが2025年に52.94%の売上シェアをリードし、高粘度のCPE 135Bグレードは2031年にかけてCAGR 5.51%で拡大すると予測されています。

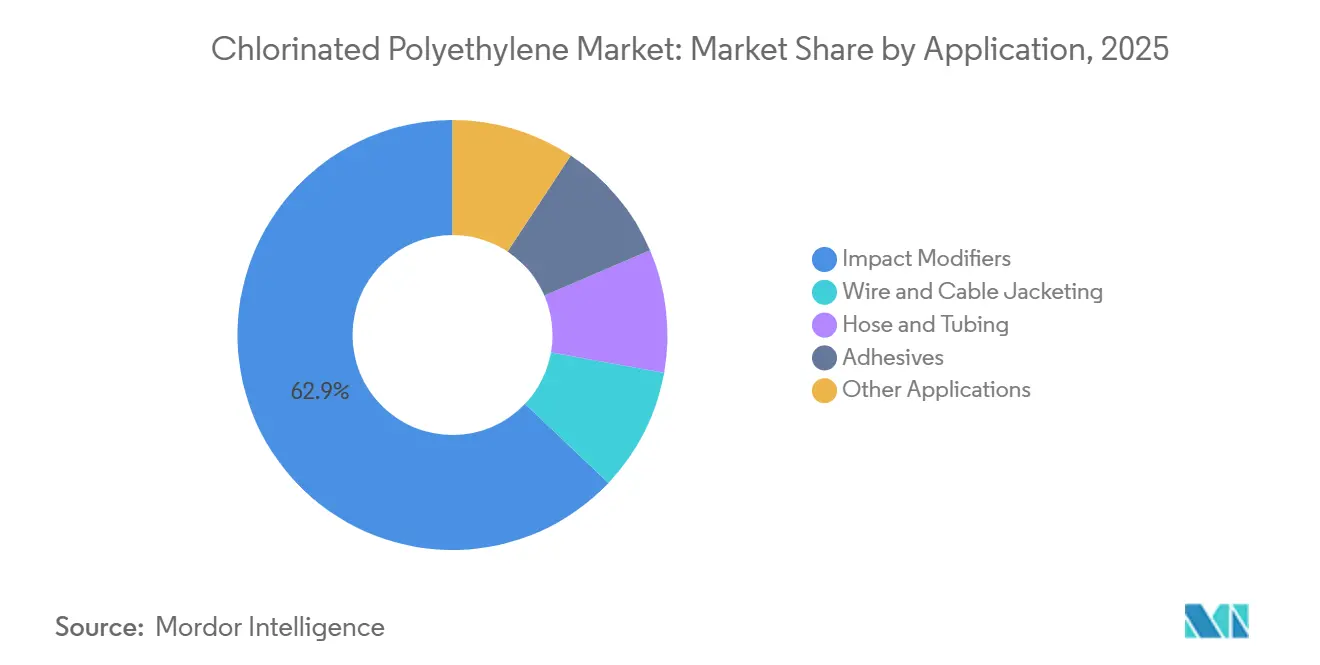

- 用途別では、耐衝撃改質剤が2025年の世界塩素化ポリエチレン市場シェアの62.91%を占め、ホースおよびチューブが最も成長の速い最終用途となり、2031年にかけてCAGR 5.97%で拡大します。

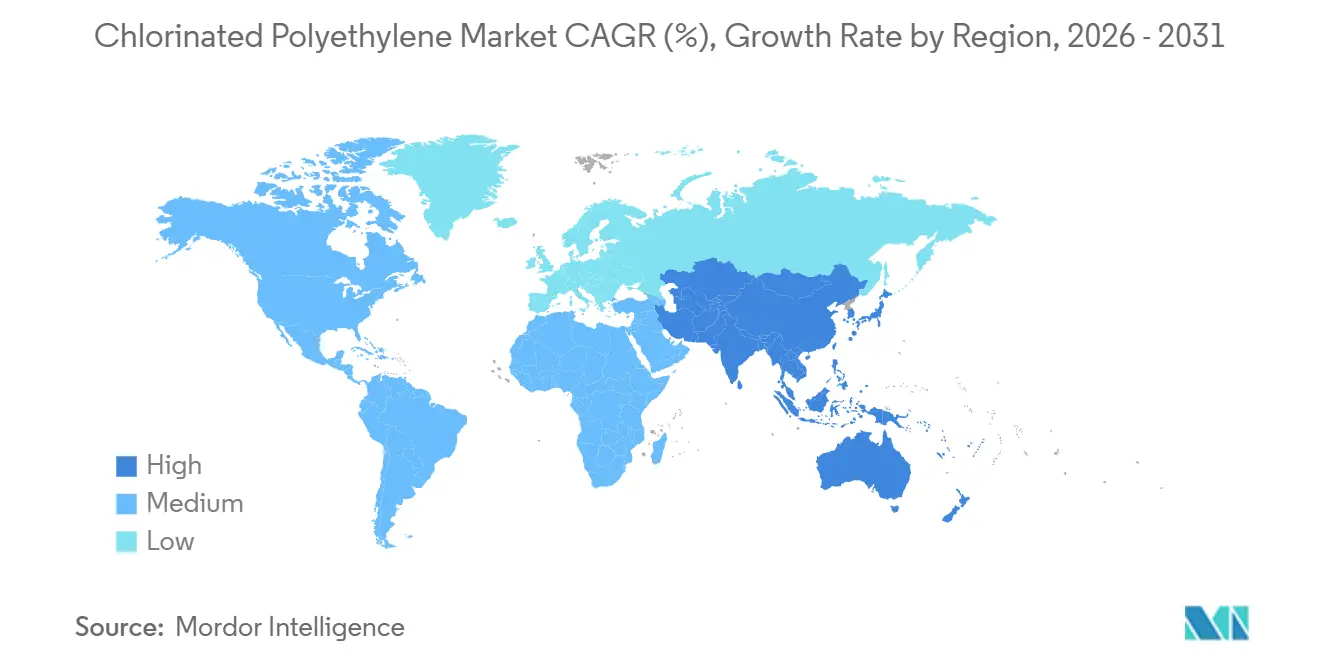

- 地域別では、アジア太平洋が2025年の世界消費量の72.15%を占め、2026年〜2031年にかけてCAGR 5.78%を記録し、他のすべての地域を上回る見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の塩素化ポリエチレン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハロゲンフリー難燃CPEハイブリッドへのシフト | +0.8% | 北米およびEU、APACエレクトロニクスハブへの波及 | 中期(2〜4年) |

| 中国のサプライサイド拡大による価格競争力の強化 | +1.2% | グローバル、APACおよび中東への影響が最も大きい | 短期(2年以内) |

| 水素充填インフラ向け耐油性ホース | +0.6% | 北米、EU、日本、韓国 | 長期(4年以上) |

| 熱帯地域における3層スマート屋根防水膜の成長 | +0.5% | ASEAN、中東、ラテンアメリカ(ブラジル、メキシコ) | 中期(2〜4年) |

| 欧州におけるスコープ3排出量を削減するオンサイト塩素化技術 | +0.4% | EUコア(オランダ、ドイツ、フランス) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハロゲンフリー難燃CPEハイブリッドへのシフト

配合業者はCPEをリン・窒素系膨張性システムとブレンドすることで総ハロゲン含有量を低減し、IEC 60754-2の閾値を満たしながらUL-94 V-0評価を達成しています。2025年の研究では、マイクロカプセル化赤リンとメラミンシアヌレートを添加することで、限界酸素指数34%以上、煙密度80 Ds以下の値が得られ、無機水酸化物フィラーを40%削減できることが示されました。データセンターおよび鉄道輾送向けに供給する北米およびEUのケーブル工場は、地域の規制がすべてのハロゲンを禁止せずに低煙性能を義務付けているため、早期採用者となっています。このような「低ハロゲン」コンパウンドは塩素化ポリエチレン市場における製品ライフサイクルを延長しますが、精密な分散と耐湿性包装により配合の複雑さとコストが増加します。

中国のサプライサイド拡大による価格競争力の強化

山東省における統合されたエチレンおよび塩素アルカリ資産により、2025年のCPEの平均現金コストはトン当たり1,200 USD以下となり、西側メーカーを20〜30%下回りました[1]中国石油・化学工業連合会、「2025年石油化学年間生産能力レポート」、cpcif.org.cn。Weifang Yaxing単独で生産能力を年産8万トンに引き上げましたが、輸出需要が冷え込むと利益率が縮小し、温室フィルムおよびスペシャルティホースグレードへの転換を余儀なくされました。価格の軟化は、コスト重視のPVCおよびケーブルセグメントに供給するインド、ベトナム、インドネシアのコンパウンダーに恩恵をもたらしていますが、山東省の中小規模施設における品質のばらつきがアンチダンピング調査を引き起こし、ブランドへの信頼を損なっています。

水素充填インフラ向け耐油性ホース

水素ホースには、鉱物油、摩耗、および日光に耐性のある外部ジャケットが必要です。EVチャージングおよび石油・ガスケーブル向けのSouthwireの2025年仕様では、UL 44およびIEEE 1202 FT4に適合し、90°Cの連続定格を持つ熱硬化性CPEジャケットが規定されています[2]Southwire Company、「SPEC 45005 熱硬化性CPE EVケーブル」、southwire.com。内部ライナーは透過制御のためにHNBRまたはFKMが好まれますが、ポリオレフィンがコスト集約的な添加剤なしに同等の難燃・耐油バランスを達成することが困難なため、CPEは外層の体積の15〜20%を占めています。カリフォルニア州、ドイツ、日本、韓国における計画されたステーション展開が、塩素化ポリエチレン市場の長期的な追い風を支えています。

3層スマート屋根防水膜の成長

反射性中間層およびUV安定化トップコートに接合されたCPEベースシートは、熱帯気候においてシェアを拡大しています。その柔軟性、オゾン耐性、およびビチューメン接着剤との適合性はASTM D4068に準拠しており、熱可塑性ポリオレフィン膜に多く見られる継ぎ目の破損を軽減します。埋め込まれた漏水検知センサーにより初期システムコストは25〜35%高くなりますが、冷却負荷の低減と迅速な漏水箇所の特定によりライフサイクルでの回収が可能です。採用はシンガポール、ドバイ、およびブラジルの主要都市で最も強く、塩素化ポリエチレン市場の地域的な普及を促進しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 塩素化プラスチックに対するEUの公共調達禁止 | -0.7% | EU加盟国、英国およびノルウェーへの採用の可能性 | 短期(2年以内) |

| TPVおよびSEBSエラストマーの性能向上 | -0.9% | グローバル、北米・EU・日本の自動車OEMが主導 | 中期(2〜4年) |

| ハロゲン化ポリマーに対する新興の炭素国境関税 | -0.6% | EU(炭素国境調整メカニズム)、英国およびカナダへの拡大の可能性 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

塩素化プラスチックに対するEUの公共調達禁止

ドイツ、フランス、オランダは現在、公的資金によるプロジェクトにおいてLSZH材料を優先しています。REACHおよびCPRは全面的な禁止には至っていませんが、調達ガイドラインはIEC 60754-1に基づきハロゲン酸性ガスを0.5%以下に制限しています。ケーブルおよび屋根材のサプライヤーは二重在庫を維持しなければならず、CPEを産業市場に振り向ける一方で都市部の防火規制が強化されています。そのため、塩素化ポリエチレン市場は近い将来、欧州での販売量の減少と利益率の圧縮に直面しています。

TPVおよびSEBSエラストマーの性能向上

EPDM–PPの動的加硫物および高分子量SEBSシステムは、ハロゲン含有量なしに耐油性でCPE 135Aに匹敵し、低温柔軟性においては大幅に上回っています。自動車用ワイヤーハーネスおよびクーラントホースの購買担当者は、EU ELV指令に基づくリサイクル義務に対してハロゲンフリーの状態を重要視しています。TPVのスケールアップによりコストが低下するにつれ、塩素化ポリエチレン産業に対する代替圧力は、特に自動車内装において強まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:半結晶性グレードが優位を保ち、スペシャルティ配合が拡大

CPE 135Aの塩素化ポリエチレン市場規模は2025年の売上シェアの52.94%を占めました。この半結晶性グレードは35±2%の塩素とムーニー粘度約50のバランスを取り、ショアA硬度60および伸び率600%以上を実現しており、これらの指標は硬質PVC耐衝撃改質および電線ジャケットにおいて高く評価されています。高粘度のCPE 135Bはさらなる溶融強度を提供し、インフレーションフィルムおよび難燃フィラー充填を可能にし、2031年にかけてCAGR 5.51%の予測を支えています。スペシャルティバリアント(UL-94 V-0ケーブルコンパウンド向け高塩素(40% Cl超)、ゴムマグネット向け改質分子量グレード、エンジンルーム下ホース向け耐熱バージョン)は、コモディティ樹脂を超えた付加価値の幅を広げています。

メーカーが上流に移行するにつれ競争が激化しています。Dow、Resonac、および山東省の主要企業は共処理CPE・リンマスターバッチを供給し、コンパウンダーがターンキーの低煙ソリューションを提供できるようにしています。この垂直統合の動きはコモディティ価格が横ばいの中でも利益率を守り、統合されたサプライ契約の中に長期顧客を組み込み、塩素化ポリエチレン市場全体での粘着性を強化しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別:耐衝撃改質剤が優位、ホースおよびチューブが加速

耐衝撃改質剤は2025年の需要の62.91%を吸収しており、これはCPEが5〜10 phrの添加量で光沢や印刷適性を損なうことなく硬質PVCプロファイルのアイゾット衝撃強度を3倍にする能力を反映しています。耐衝撃改質用途の塩素化ポリエチレン市場シェアは、TPVおよびASAアロイが欧州の窓枠および配管仕様に食い込むにつれて緩やかに低下すると予測されていますが、インドおよびASEAN地域の建設需要により絶対的なトン数は依然として増加しています。

ホースおよびチューブはCAGR 5.97%で拡大し、この最終用途の塩素化ポリエチレン市場規模は2031年までに1億3,000万USDに近づく見込みです。SouthwireのSPEC 44122はジャケット厚を3.7 mmから8.3 mmの間に設定しており、これはポリオレフィンが同一の摩耗・耐油・難燃試験において高価な原料なしに達成することが困難な数値です。成長はラテンアメリカおよびアフリカにおけるオフショア石油ホースの改修、水素充填ライン、および高屈曲性鉱山ケーブルに起因しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の塩素化ポリエチレン市場の世界需要の72.15%を占め、2031年にかけてCAGR 5.78%で成長すると予測されています。中国はエチレン(年産6,200万トン)およびポリエチレン(年産4,500万トン)の統合資産を有しており、塩素フィードストックをCPEリアクターに低コストで供給しています。山東省のクラスターはトン当たり1,200 USD以下の工場渡し価格を実現し、インドおよびベトナムのコンパウンダーがXLPEおよびTPOに対してシェアを獲得することを後押ししています。しかし、過剰生産能力はメーカーの利益率を圧迫し、トルコおよびブラジルからの定期的なアンチダンピング調査を招いています。

北米市場の成長はEVチャージングケーブル、データセンター電源コード、および油田ホースに支えられています。連邦規制は産業用配線においてCPEを認めており、カリフォルニア州の公共調達では高密度交通機関向けにLSZHを求める動きが増えています。SouthwireのEVチャージステーション仕様(SPEC 45005)は、90°Cの連続定格とFT4難燃適合を確保するために熱硬化性CPEジャケットを規定しています。このような文書は、ハロゲン規制の厳格化にもかかわらずCPEの持続的な競争力を裏付けています。

欧州市場は二重の逆風に直面しています。国内の調達禁止が建築用電線のトン数を縮小させ、炭素国境調整メカニズムが高炭素輸入品の着地コストを引き上げる可能性があります。オランダのNobianが主導する地域メーカーは、再生可能電力と組み合わせたメンブレン電解槽を改修し、内包炭素を削減して国内CPEの競争力を維持しています。

南米、中東、アフリカでは塩素化ポリエチレンの需要が高まっています。ブラジルおよびメキシコは熱帯の産業地帯にCPEベースの三層屋根防水を採用しており、サウジアラビアおよびUAEは90°Cの油中浸漬が日常的なオフショア掘削ケーブルにCPEジャケットを指定しています。ハロゲンに対する規制圧力の低さと強い日射が段階的な採用を促進し、塩素化ポリエチレン市場全体での多様な成長を支えています。

競合ランドスケープ

塩素化ポリエチレン市場は中程度に集約されています。山東省のコスト重視のメーカーは積極的な生産能力の増強を続けています。Weifang Yaxingの年産8万トン工場はスケールメリットを示していますが、輸出の落ち込みが国内の供給過剰と重なると利益率が希薄化し、経営陣はフィルムグレードCPEおよびスペシャルティホースコンパウンドに生産を振り向けています。

DowやResonacなどの付加価値プレイヤーはスペシャルティCPEへの転換を進めています。Resonacの2024年ELASLENカタログには、接着剤ゴムアロイ向けの低塩素グレード、PVC改質剤向けの中間グレード、V-0難燃システム向けの高塩素グレードが掲載されており、半導体製造装置プレートおよびEMIシールドマグネットへの組み込みを目的とした配合サービスとセットで提供されています。このシフトにより平均販売価格が上昇し、ハロゲンフリー代替への影響を緩和しています。

新興の破壊的プレイヤーはCPEをリン・窒素系相乗剤とブレンドするか、CPE-EPDMを事前コンパウンドしてLSZH義務に対応しています。下流への統合により利益率を確保し、参入障壁を高く維持しています。競争リスクは規制を中心に展開しており、EUの公共調達禁止と炭素国境調整メカニズムの炭素係数が市場をコンプライアンスプレミアム層と低コスト層に分断し、多国籍企業は分割在庫の管理と認証経路の調整を迫られています。

塩素化ポリエチレン産業のリーダー企業

Weifang Yaxing Chemical Co. Ltd

Sundow Polymers Co. Ltd

Shandong Gaoxin Chemical Co. Ltd

Dow

Hangzhou Keli Chemical Co. Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Weifang Yaxingは首光施設における年産8万トン工場の2回目のデボトルネッキングを完了し、スペシャルティフィルムグレードの生産量を15%増加させました。

- 2024年2月:Resonacは、半導体製造装置用PVCプレートおよびマグネットゴムアロイ向けに位置付けられた塩素含有量20〜45%のグレードを詳述した拡張版ELASLENカタログをリリースしました。

世界の塩素化ポリエチレン市場レポートの調査範囲

塩素化ポリエチレン(CPE)は、高密度ポリエチレンを塩素化することで製造される熱可塑性エラストマーです。CPEは高い柔軟性、耐衝撃性、耐薬品性、耐候性、および熱安定性を示し、標準グレードのポリエチレンに対する優れた代替品となっています。この製品は、耐衝撃改質剤、電線・ケーブルジャケット、接着剤、ホースおよびチューブ、赤外線吸収などの重要な産業用途に使用されています。

塩素化ポリエチレン市場は、製品、用途、および地域別にセグメント化されています。製品タイプ別では、市場はCPE 135A、CPE 135B、およびその他の製品にセグメント化されています。用途別では、市場は耐衝撃改質剤、電線・ケーブルジャケット、ホースおよびチューブ、接着剤、およびその他の用途にセグメント化されています。本レポートは、主要地域の16カ国における塩素化ポリエチレンの市場規模と予測も対象としています。各セグメントの市場規模と予測は、金額(USD)ベースで行われています。

| CPE 135A |

| CPE 135B |

| その他の製品 |

| 耐衝撃改質剤 |

| 電線・ケーブルジャケット |

| ホースおよびチューブ |

| 接着剤 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品別 | CPE 135A | |

| CPE 135B | ||

| その他の製品 | ||

| 用途別 | 耐衝撃改質剤 | |

| 電線・ケーブルジャケット | ||

| ホースおよびチューブ | ||

| 接着剤 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

塩素化ポリエチレン市場の現在の市場規模はどのくらいですか?

塩素化ポリエチレン市場規模は、2025年の7億6,000万USDから2026年には8億USDに増加し、2031年までに10億4,000万USDに達する見込みで、2026年〜2031年にかけてCAGR 5.41%で成長すると予測されています。

現在最も高い売上を生み出している製品グレードはどれですか?

半結晶性CPE 135Aは、35%の塩素含有量がPVC耐衝撃改質および電線ジャケットを最適化するため、2025年の売上の52.94%をリードしました。

アジア太平洋が世界需要の大部分を占める理由は何ですか?

中国、インド、東南アジアにおける統合された塩素アルカリおよびPVC押出チェーンが低コストのフィードストックを提供し、ケーブルおよび建設の最終ユーザーへの近接性を確保しており、2025年の同地域のシェアは約72%となっています。

2031年にかけてホースおよびチューブ用途はどのくらいの速さで拡大しますか?

水素充填、オフショアホースの更新、およびEVチャージングインフラに牽引され、CAGR 5.97%を記録すると予測されています。

EU炭素国境調整メカニズムが輸入品に与えるコスト影響はどのくらいですか?

2028年以降にポリマーが同制度に組み込まれた場合、石炭火力による中国産グレードに対してトン当たり50〜100ユーロの証書コストが加算される可能性があります。

競合ランドスケープはどの程度集約されていますか?

上位5社が世界売上の約55〜60%を支配しており、集中度スコアは10点満点中6点と中程度です。

最終更新日: