ポリエチレンナフタレート市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

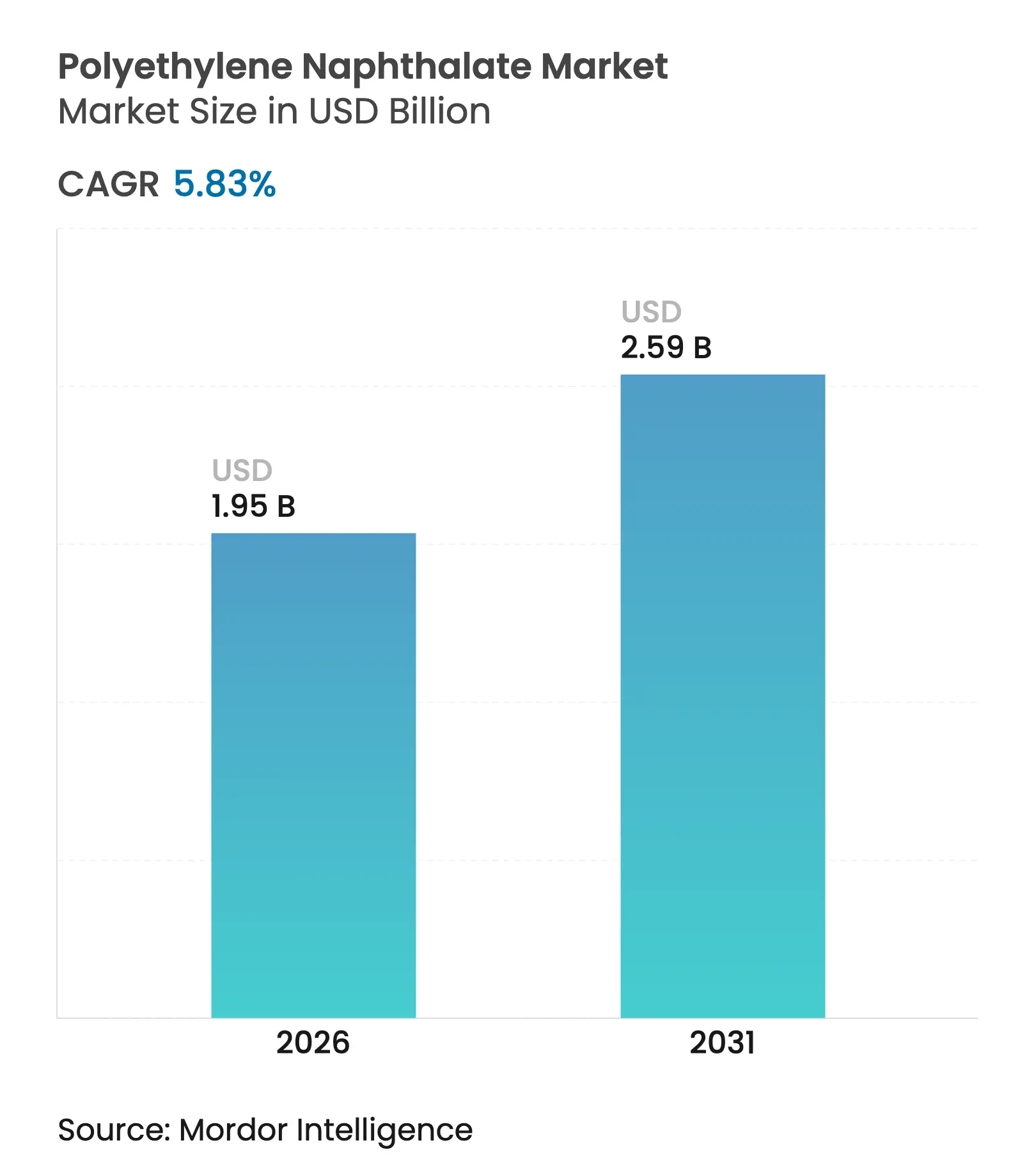

| 市場規模 (2026) | 1.95 十億米ドル |

| 市場規模 (2031) | 2.59 十億米ドル |

| 成長率 (2026 - 2031) | 5.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリエチレンナフタレート市場分析

ポリエチレンナフタレート市場規模は2025年に18億4,000万USDと評価され、2026年の19億5,000万USDから2031年には25億9,000万USDに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは5.83%です。優れた熱安定性、酸素および水分に対するバリア性能、ならびに220℃までの寸法安定性により、このポリマーは先進包装、フレキシブルエレクトロニクス、および次世代エネルギーデバイスへの採用が継続的に拡大しています。5Gインフラ、ウェアラブル技術、および電気自動車(EV)バッテリーシステムのOEMは、収縮、層間剥離、または誘電強度の低下を伴わずにホットフィル、はんだリフロー、および滅菌プロファイルに耐えられることから、PETよりもPENを採用するケースが増加しています。2,6-ナフタレンジカルボン酸をPENに転換するグローバルメーカーは少数に限られているため、供給セキュリティは引き続き重要なテーマであり、既存プレイヤーへの価格交渉力と地域的な混乱に対する脆弱性の両方をもたらしています。規制当局およびブランドオーナーからの持続可能性への圧力が、リサイクル可能なモノマテリアル多層包装および低炭素バイオルートにおけるR&Dを加速させており、競争に新たな次元を加えています。

レポートの主要ポイント

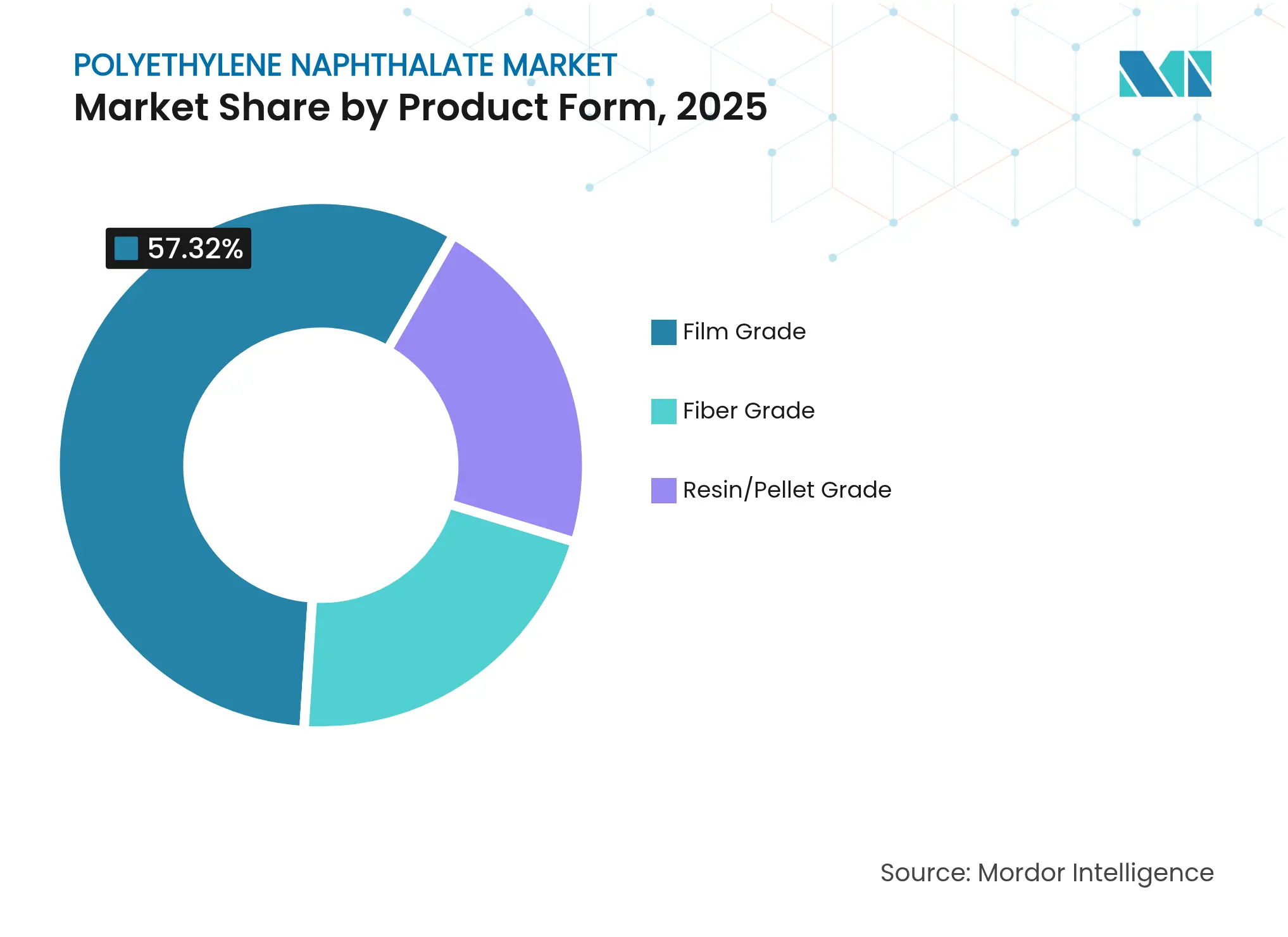

- 製品形態別では、フィルムグレードが2025年に57.32%の売上シェアを占め、2031年にかけて6.72%のCAGRで拡大する見通しであり、ポリエチレンナフタレート市場における支配的地位を裏付けています。

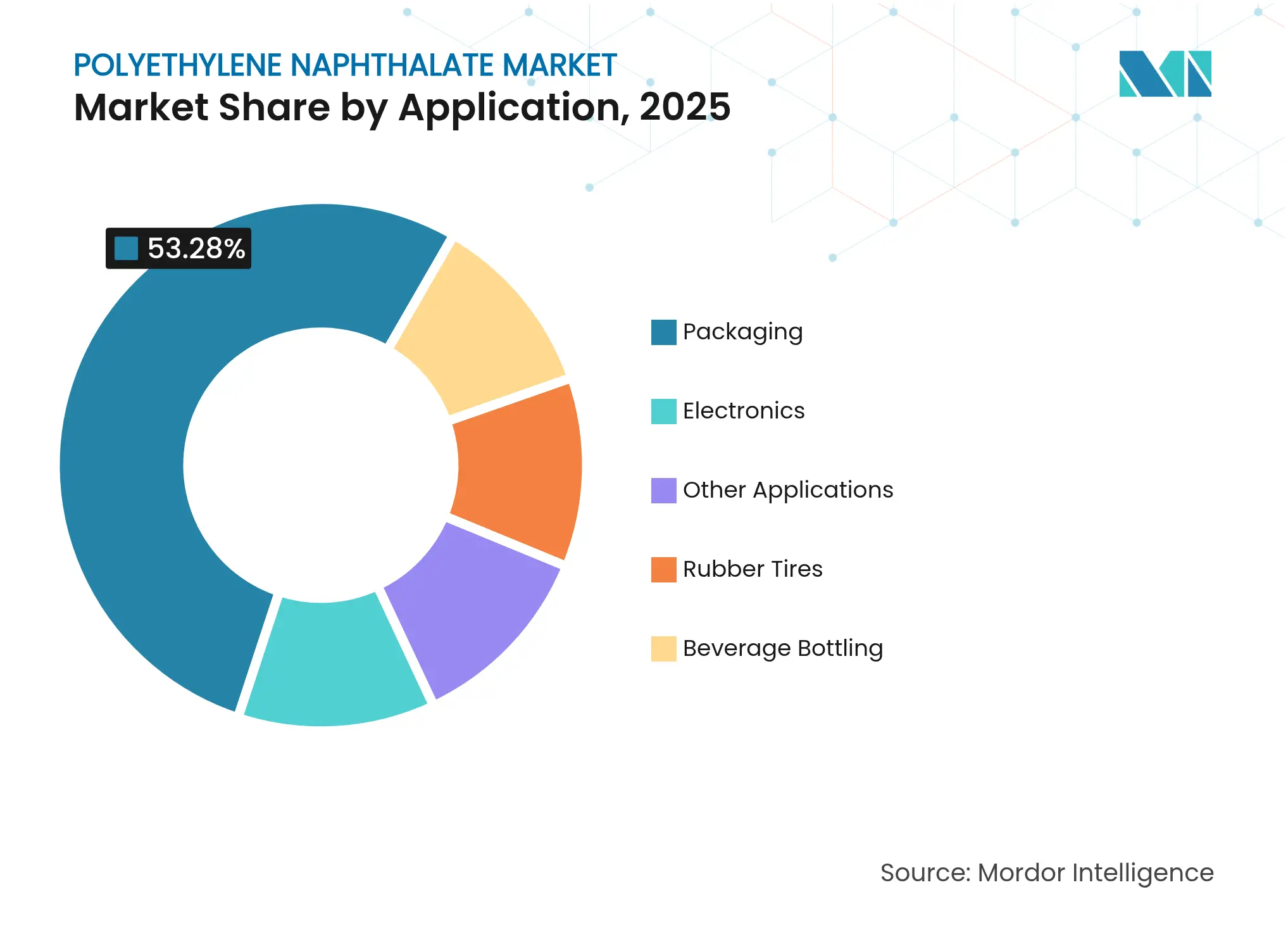

- 用途別では、包装が2025年のポリエチレンナフタレート市場規模の53.28%のシェアを保持し、エレクトロニクス用途は2031年にかけて7.34%のCAGRで拡大しています。

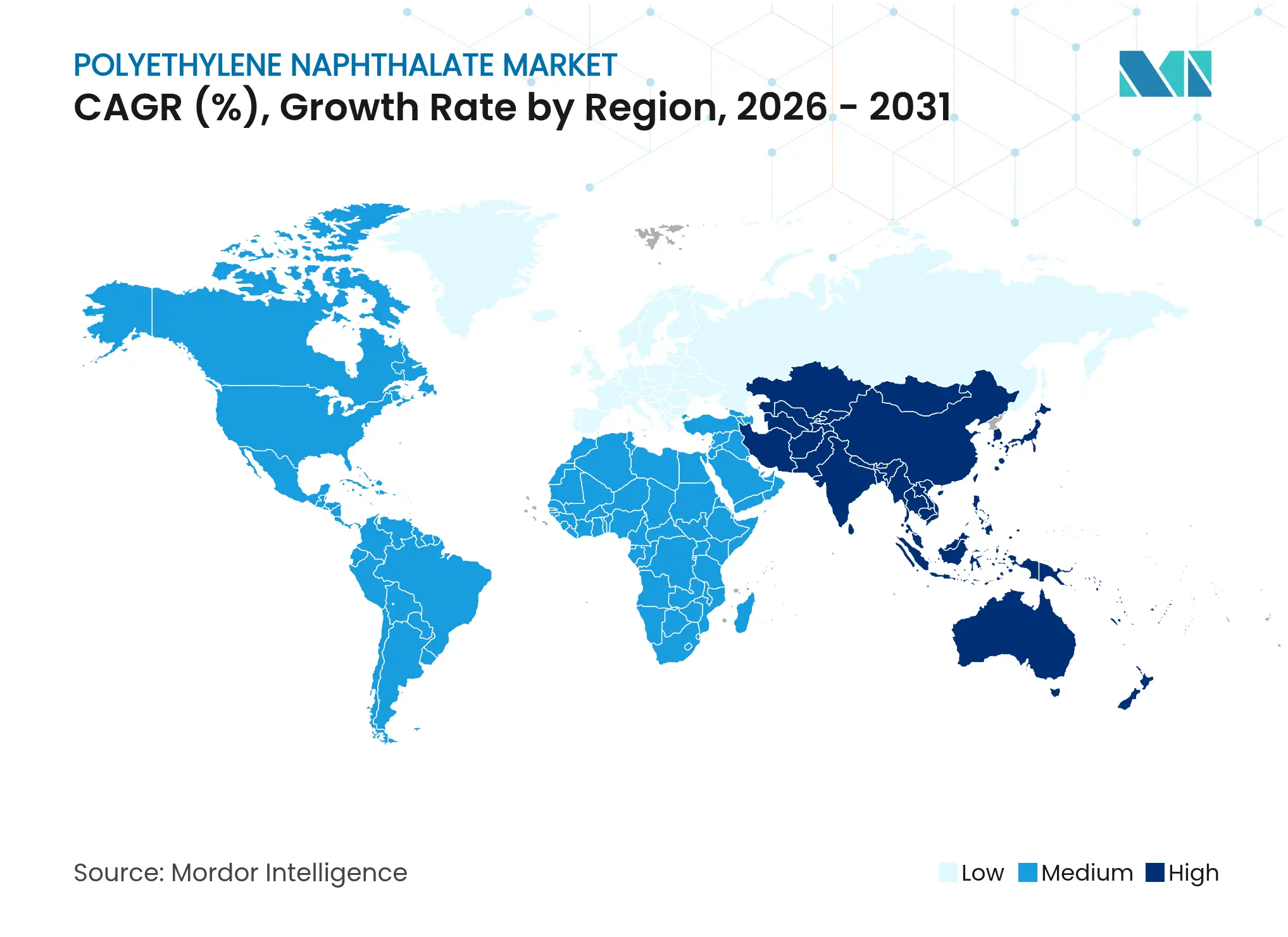

- 地域別では、アジア太平洋が2025年のポリエチレンナフタレート市場規模の41.95%のシェアを占め、2031年にかけて6.25%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルポリエチレンナフタレート市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの(~)%の影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 包装におけるバリアおよび熱的優位性 | +1.8% | 北米および欧州、グローバル展開 | 中期(2~4年) |

| EVバッテリーおよびフレキシブルエレクトロニクス向けPENフィルム | +1.5% | アジア太平洋中核、北米への波及 | 短期(2年以内) |

| 5Gおよびウェアラブルデバイスにおける安定した回路の必要性 | +1.2% | アジア太平洋および北米 | 中期(2~4年) |

| ペロブスカイトおよびフレキシブル太陽電池用基板 | +0.8% | 欧州およびアジア太平洋 | 長期(4年以上) |

| リサイクル可能なモノマテリアル包装へのシフト | +0.7% | 欧州および北米、全世界へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

包装におけるバリアおよび熱的優位性

PENのガラス転移温度は120℃であり、PETの80℃と比較して、飲料メーカーがパネル崩壊、異味の混入、または酸素吸収なしにホットフィルおよび低温殺菌を実施できることを可能にしており、ポリエチレンナフタレート産業における革新を際立たせています。この材料の酸素透過率はPETの10分の1であり、デリケートな栄養補助飲料やレディ・トゥ・ドリンクコーヒーの賞味期限を延長します。モノマテリアル多層ボトルを追求するブランドオーナーは、異種ポリマーを含まないリサイクルストリームを実現するために、コア層とタイ層の両方にPENを使用しています。ドイツでの最近のパイロットラインでは、炭酸保持率が同等のまま30%軽量化されたボトルが実証され、物流排出量の削減に貢献しました。既存のPET射出延伸ブロー成形機との設備互換性により転換障壁が低減され、グローバルな充填業者での迅速なスケールアップが可能となっています。

EVバッテリーおよびフレキシブルエレクトロニクスにおけるPENフィルム需要の急増

PENで製造されたセパレーターフィルムは、140℃において175MPaを超える引張強度を保持し、リチウムイオンセルの熱暴走時の収縮を1%未満に抑制します。これはポリエチレンナフタレート市場内においてポリオレフィン代替品との比較における主要な安全上の差別化要因です。自動車OEMは、新しいUN 38.3乱用試験基準を満たすためにパウチ型および円筒型フォーマットにこのポリマーを採用しています。フレキシブルOLEDディスプレイでは、PEN基板が85%の光透過率を維持しながら2mm未満の曲率半径を実現します。アジアのパネルメーカーは、PEN上へのロール・ツー・ロールコーティングがポリイミド上と比較して欠陥密度を40%低下させることを報告しており、折り畳み式スマートフォンの歩留まり学習曲線を加速させています。

5Gおよびウェアラブルデバイスは寸法安定性の高いフレキシブル回路を必要とする

5G無線ユニットの高周波回路は、低誘電損失および安定した熱膨張係数を持つ基板を必要としており、ポリエチレンナフタレート産業はこのシフトから恩恵を受けています。PENの熱膨張係数は13 ppm ℃⁻¹であり、銅トレースとの整合性が高く、リフロー後のライン幅変動を最小化します。PEN上へのグラフェンの直接積層により、10,000回の曲げサイクル後も95%の導電性を保持する透明アンテナが製造されます。ウェアラブル医療パッチは、PENフィルムと伸縮性銀インクを統合することで、発汗および体熱環境下での多日間生体信号取得を層間剥離なしに実現し、遠隔患者モニタリングプロトコルをサポートします。

ペロブスカイトおよびフレキシブル太陽電池における基板としての新興用途

PEN上にロール・ツー・ロールで加工されたペロブスカイトモジュールは350時間の湿熱試験に耐え、PETベースの対応品の寿命の4倍を達成します。このポリマーの可視光域での透過率は92%を超えており光子フラックスを維持し、その熱耐性によりPETでは不可能な180℃までの焼成温度が可能となります。欧州の研究コンソーシアムは、PENラミネートを曲面ファサードに直接接着する建物一体型太陽光発電を目標としており、システムバランスコストと設置時間の削減を実現しています。

制約要因の影響分析*

| 制約要因 | CAGRへの(~)%の影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NDCの高い製造コスト | -1.4% | グローバル、価格感応度の高い市場 | 短期(2年以内) |

| バイオベース代替品との競合 | -0.9% | 欧州および北米、グローバルに拡大 | 中期(2~4年) |

| ナフタレートモノマーのフィードストック集中 | -0.6% | グローバル、地域的な供給脆弱性 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

NDCベースポリマーの高い製造コスト

2,6-ナフタレンジカルボン酸の製造には、220℃・30バールでのメチルナフタレンの多段階酸化と複雑な精製プロセスが伴い、エネルギーコストはPTAレベルを25%上回ります[1]L D Lillwitz、「ジメチル-2,6-ナフタレンジカルボキシレートの製造」、sciencedirect.com。スケールメリットを持つ商業プラントは3拠点のみであり、サプライヤーはPETフィードストックに対して45%の価格プレミアムを維持することが可能です。短期的な価格急騰は設備停止と連動しており、消費者向け包装における川下樹脂価格の上昇をもたらし、コンバーターのマージンを圧迫しています。コスト圧力により低マージンの飲料セグメントへの浸透が制限され、このポリマーは性能がコストを上回るニッチ市場へと方向付けられています。

バイオベース代替品(ポリエチレンフラノエート、ポリブチレンサクシネート)との競合

ポリエチレンフラノエートは、潜在的に低い温室効果ガスフットプリントでPENと同等の酸素バリア性能を提供しており、科学的根拠に基づく目標を追求するブランドオーナーを引き付け、ポリエチレンナフタレート市場内の競争ダイナミクスを激化させています。中国の新興メーカーが商業速度でのPEFボトルブロー成形を実証しており、合計50万トン/年の規模拡大の発表により、フル稼働時にはPEN価格を12%下回る可能性があります。食品接触承認が2027年までに収束した場合、包装コンバーターは既存のPETストリームとのドロップインリサイクルが可能なPEFグレードへとシフトする可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品形態別:フィルムグレードがエレクトロニクスイノベーションを牽引

フィルムグレードは2025年のポリエチレンナフタレート市場シェアの57.32%を占めており、これは光学的透明性、200MPaを超える機械的強度、および220℃までの寸法安定性によるものであり、これらの要因によりフィルムは折り畳み式ディスプレイやカメラモジュールなどの用途でガラスまたはポリイミドの代替が可能となっています。フィルムグレードはまた、フレキシブルプリント回路、バッテリーセパレーター、および透明アンテナからの需要を背景に、最速の6.72%のCAGR見通しを記録しました。エレクトロニクスアセンブラーは、240℃を超える鉛フリーはんだサイクルにおける多層基板の反りを低減するため、銅の熱膨張と整合するPENフィルムを好んで使用しています。既存のPETコーティングおよびスリッティングラインでの加工性により設備投資が最小化され、アップグレードの経路が経済的なものとなっています。

先進包装のコンバーターは、酸素を0.1 cc m⁻² day⁻¹、水蒸気を0.05 g m⁻² day⁻¹で遮断する多層パウチにPENフィルムを活用しています。マイクロ波透過性を維持しながらアルミニウム箔と同等のバリア性を実現することで金属層が不要となり、リサイクルが容易になります。繊維グレードは、タイヤコード、コンベアベルト、および耐火テキスタイルにおいて剛性と耐熱性がPETを上回るニッチで確固たるシェアを維持していますが、成長速度は低めです。樹脂・ペレットグレードは主に、射出成形されたホットフィル容器および航空宇宙ダクト向け精密部品に使用されています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:エレクトロニクスの成長が包装のリーダーシップに挑戦

包装は2025年の収益の53.28%を生み出しており、これは飲料、チルド食品、およびホットフィルソースがPENの高いガラス転移温度と優れたガスバリア性を活用しているためです。ボトラーは80℃の低温殺菌トンネルをパネル変形なしに稼働させ、常温保存可能なビタミン飲料の製造を可能にしています。一方、エレクトロニクスは、5G無線基板、ウェアラブルセンサー、および先進バッテリーが一貫した誘電特性と機械的性能を持つポリマー基板を必要としているため、用途の中で最速の7.34%のCAGRを達成する軌道にあります。

ゴムタイヤは高速耐久試験中に見られる160℃の最高温度でも弾性率を保持するキャッププライ補強にPEN繊維を使用しており、ポリエチレンナフタレート産業における継続的な発展を反映しています。飲料ボトリングは依然として重要ですが、バイオベース代替品によるマージン圧力に直面しています。特殊光学、医療機器、および産業用フィルムは「その他の用途」バスケットを構成しており、ポリマーの放射線耐性から恩恵を受ける安定した、しかし小規模な収益ストリームを提供しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年のポリエチレンナフタレート市場規模の41.95%のシェアを占めており、これはディスプレイファブ、半導体パッケージングハウス、および大量生産ボトルコンバーターの高密度な集積によるものです。中国の「中国製造2025」プログラムはフレキシブルOLEDラインに資金を提供しており、各ラインは年間最大1,200トンのPENフィルムを消費します。日本は自動運転センサーに不可欠なカメラモジュールスペーサーにおけるポリマーの寸法安定性を活用しています。韓国の2大バッテリーメーカーは次世代NCMカソード向けのPENセパレーターを認定しており、10年間を通じた数量の確保を確実にしています。

6.25%の地域CAGRは、EVサプライチェーンのローカライゼーションおよび大規模な5Gスモールセルの展開によって牽引されており、ポリエチレンナフタレート市場内の勢いを強化しています。しかし、東南アジアに位置する2つのNDCフィードストックプラントへの過度な依存が供給リスクをもたらしており、一部のOEMは北米からのデュアルソーシングへと移行しています。 北米は、航空宇宙ダクト、軍用光学フィルム、およびホットフィル調味料ボトルにおいて成熟しているものの安定した成長を示しており、ポリエチレンナフタレート市場の拡大するフットプリントを強化しています。FDA承認により、低温殺菌を必要とするニッチな炭酸エナジードリンク向けにPENを採用する小規模クラフト飲料メーカーが増加しています。欧州は持続可能な包装を優先しており、コンバーターが拡大生産者責任費用を満たすために化学的にリサイクルされたPENフレークを使用したパイロットラインを稼働させている一方、FMCGリーダーシップチームはプラスチック税回避戦略においてこのポリマーを重視するようになっています。南米および中東・アフリカは依然として新興市場ですが、PENがガラスに対して明確な価値提案を提供する高温環境に耐える必要がある太陽光モジュール向けに牽引力を獲得しつつあります。

競争環境

上位5社—Teijin、SKC、Toyobo、Indorama Ventures、およびSASA—は2024年のグローバル樹脂生産能力の約55%を支配しており、ポリエチレンナフタレート市場は中程度の集中度プロファイルを示しています。Teijinは医療および航空宇宙向けのTeonexラインの高純度グレードに注力しています。SKCはPTAおよびNDCへの上流統合により、アジア太平洋においてコスト優位性を提供しています。Toyoboはマイクロディスプレイ用途向けに10µm未満の超薄膜フィルムに投資しています。Indorama VenturesはタイにおけるPTA資産を活用して後方統合コストポジションを確保し、一方SASAはスコープ1排出量削減に向けてバイオグリコールルートを拡大しています。

戦略的動向としては、積水化学工業による自動車用ヘッドアップディスプレイ向けタイのインターレイヤーフィルム生産能力の80億円拡大が含まれており、ポリエチレンナフタレート市場内の革新の高まりを反映しています。Indorama Venturesは、インドおよび東南アジア全域のPETおよびPENリサイクルプラントの強化に向けて国際金融公社から2億USDの融資を確保し、サーキュラーエコノミーにおける同社の信頼性を高めました。AmcorとKolon Industriesのパートナーシップは、PEFおよびリサイクルPENをフレキシブル包装ポートフォリオに統合し、グローバルCPGアカウントでの持続可能性重視の入札に向けて両社を位置付けています。特許動向では、2023年以降にバリアコーティングされたPENフィルムに関する210件を超える新規出願が確認されており、活発なイノベーションパイプラインが示されています。

新規参入企業は、独自の触媒ノウハウ、厳格なエレクトロニクス認定サイクル、およびポリエチレンナフタレート市場内のNDC合成の高い初期投資コストという参入障壁に直面しています。それにもかかわらず、地域の樹脂コンパウンダーはリサイクルPENとPCR-PETのブレンドを実験し、コストを希釈して中級用途への採用を容易にしようとしており、機械的特性目標が達成された場合には2028年以降に競争ダイナミクスを変化させる可能性がある戦略です。

ポリエチレンナフタレート産業のリーダー企業

Teijin Limited

Toyobo Co., Ltd.

SKC Co., Ltd.

SASA Polyester Sanayi A.S.

Indorama Ventures Public Company Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Kolon Industriesは、2027年までにタイヤコードグレードのPEN生産能力を年間36,000トンから57,000トンに引き上げることを目的に、ベトナムへの2,050万USD投資計画を発表しました。

- 2024年2月:旧称デュポン テイジン フィルムズのMylar Specialty Filmsは、特にポリエチレンナフタレートフィルムを含む先進材料へと軸足を移しています。この動きは、高性能包装および産業用途の高まる需要に対する同社の対応を強調しています。

グローバルポリエチレンナフタレート市場レポートのスコープ

ポリエチレンナフタレートは、酸素バリア性、加水分解安定性、および引張強度などの特性を持つポリエステルの一種です。剛性、水分・ガス・光のバリア性、ならびに熱的・電気的・化学的耐性が高いため、剛性および軟質包装、産業用繊維、ならびに電気、光管理、データストレージ、およびイメージング用途向けフィルムなど、より要求の厳しい最終用途へとポリエステルの適用範囲を拡大します。ポリエチレンナフタレート市場は用途および地域別に区分されています。用途別では、市場は飲料ボトリング、包装、エレクトロニクス、ゴムタイヤ、およびその他に区分されています。レポートはまた、主要地域の15か国におけるポリエチレンナフタレート市場の市場規模と予測を対象としています。各セグメントについて、市場規模と予測は収益(USD)ベースで算出されています。

| フィルムグレード |

| 繊維グレード |

| 樹脂/ペレットグレード |

| 飲料ボトリング |

| 包装 |

| エレクトロニクス |

| ゴムタイヤ |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品形態別 | フィルムグレード | |

| 繊維グレード | ||

| 樹脂/ペレットグレード | ||

| 用途別 | 飲料ボトリング | |

| 包装 | ||

| エレクトロニクス | ||

| ゴムタイヤ | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ポリエチレンナフタレート市場の現在の価値はいくらですか?

ポリエチレンナフタレート市場規模は2026年に19億5,000万USDに達しました。

ポリエチレンナフタレート市場はどのくらいの速さで成長すると予測されていますか?

市場は2026年から2031年にかけて5.83%のCAGRで拡大すると予測されています。

ポリエチレンナフタレート市場をリードする製品形態はどれですか?

フィルムグレードが2025年に57.32%の売上シェアを占め、最も高い成長勢いを示しています。

エレクトロニクスにおいてなぜPETよりもPENが好まれるのですか?

PENはより高い熱耐性、より低い収縮率、およびより優れた寸法安定性を提供しており、フレキシブル回路およびOLEDディスプレイに不可欠です。

ポリエチレンナフタレート市場を支配している地域はどこですか?

アジア太平洋がエレクトロニクス製造基盤に牽引され、2025年に41.95%のシェアでリードしています。

最終更新日: