GPUチップレットパッケージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

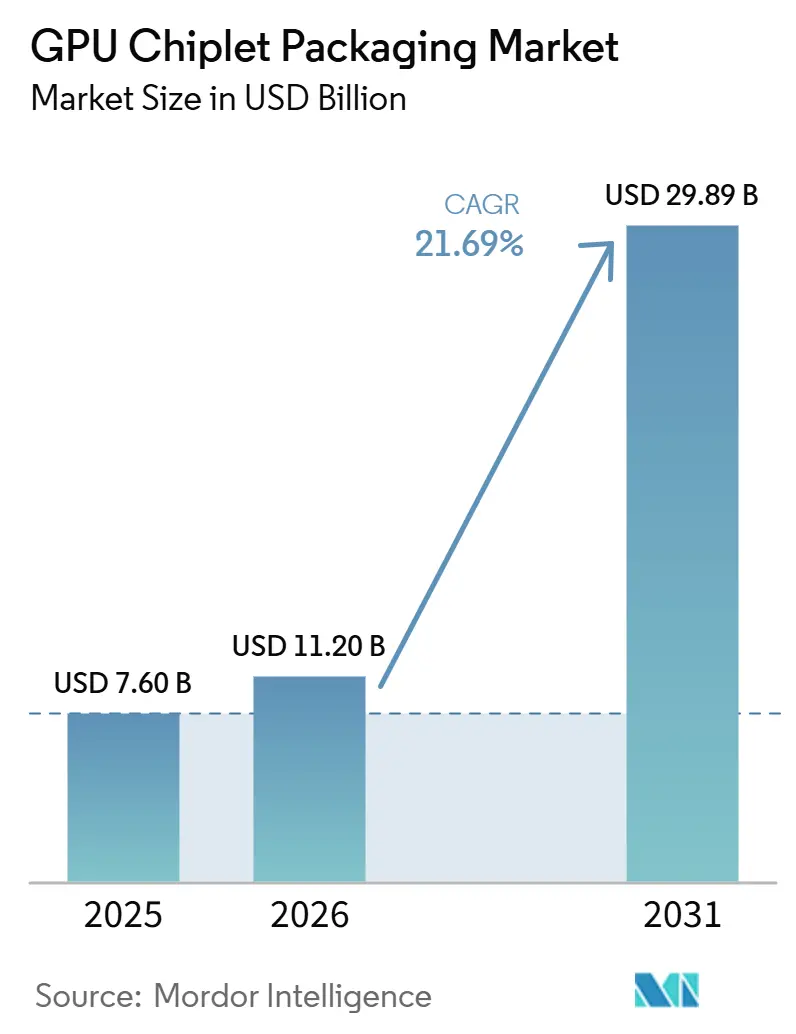

| 市場規模 (2026) | 11.20 十億米ドル |

| 市場規模 (2031) | 29.89 十億米ドル |

| 成長率 (2026 - 2031) | 21.69% CAGR |

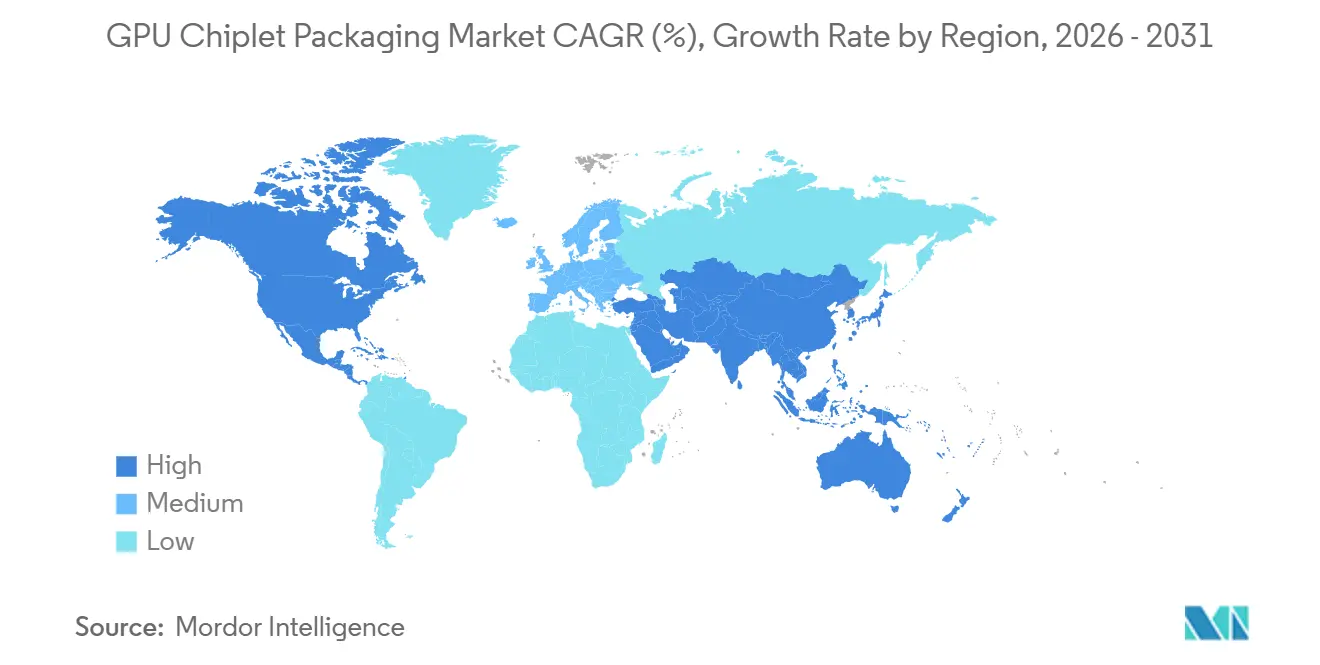

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

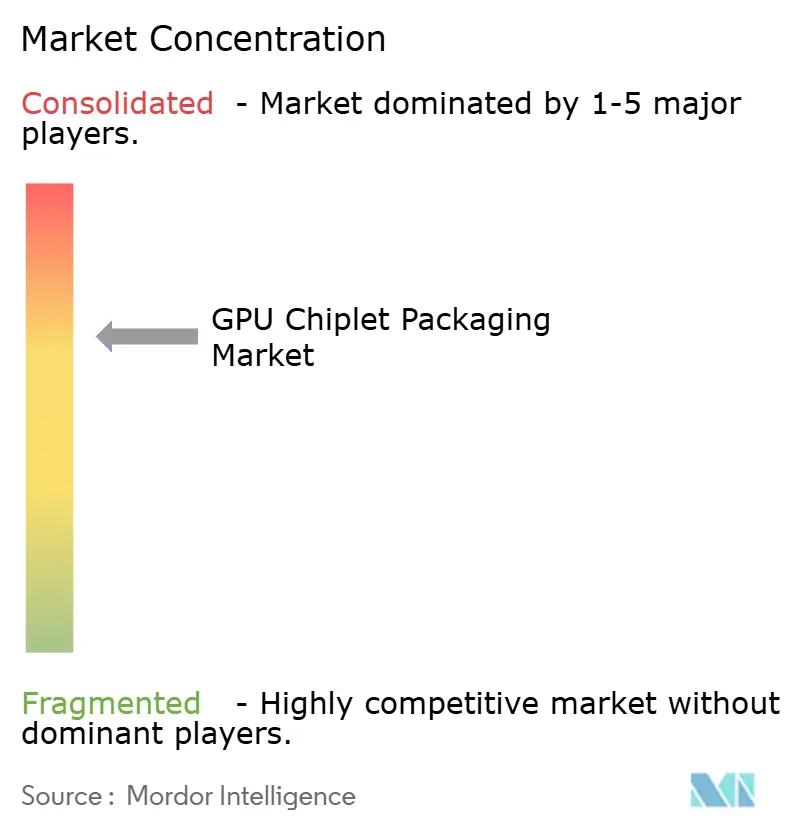

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGPUチップレットパッケージング市場分析

GPUチップレットパッケージング市場規模は、2025年の76.0億米ドルから2026年には112.0億米ドルに拡大し、2026年から2031年にかけてCAGR 21.69%で成長して2031年には298.9億米ドルに達する見込みです。GPUチップレットパッケージング市場は、主要GPUロードマップが非常に大型のモノリシックダイから離れ、より多くのコンピュート、より高いメモリ帯域幅、および先進AIシステムにおける優れた歩留まり管理をサポートできるマルチダイアーキテクチャへと移行したことにより拡大しています。需要を最も強く牽引しているのはAIトレーニングおよび推論ハードウェアであり、HBM搭載アクセラレーターは製品認定と量産出荷の中核となっている2.5Dまたは3D統合手法を必要としています。GPUチップレットパッケージング市場はまた、強い地域的不均衡を反映しており、最も高度なファウンドリー、OSAT、およびサブストレートネットワークは北米が国内生産能力の構築を始めているにもかかわらず、アジア太平洋地域に集中したままです。最先端のパッケージ設計は、より複雑な組み立てフロー、より厳格な熱制御、およびより長いサプライヤー認定サイクルを必要とするため、コストは依然として大きな障壁となっています。GPUチップレットパッケージング市場はまた、オープンなチップレット相互接続標準が進展しているものの、現在の高量産GPUパッケージの大部分が依然として独自のダイ間プラットフォームに依存するという分割アーキテクチャモデルのもとで発展しています。

主要レポートのポイント

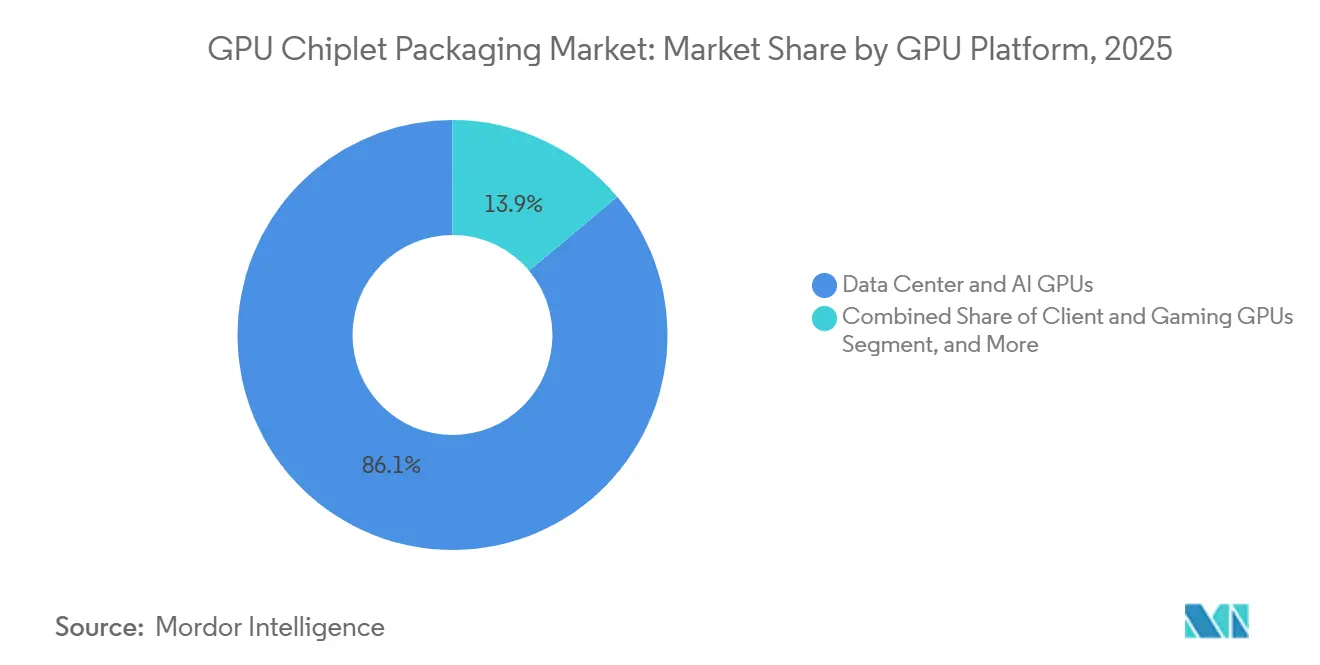

- GPUプラットフォーム別では、データセンター・AI GPUが2025年のGPUチップレットパッケージング市場において86.11%のシェアを占め、同セグメントは2031年にかけてCAGR 23.21%で拡大する見込みです。

- パッケージング技術別では、2.5Dインターポーザーおよびブリッジベースパッケージングが2025年に68.33%のシェアを占め、3Dスタックおよびハイブリッドボンディングパッケージングは2031年にかけてCAGR 23.62%で成長する見込みです。

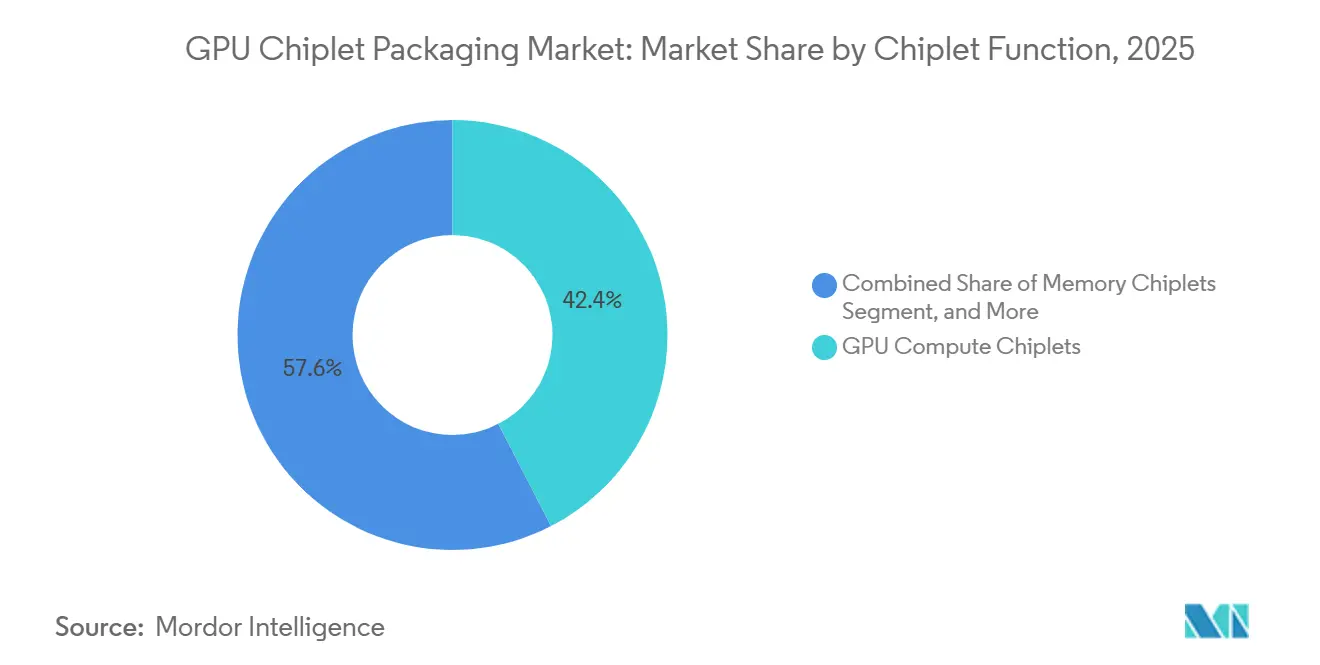

- チップレット機能別では、GPUコンピュートチップレットが2025年に42.42%のシェアを占め、メモリチップレットおよびHBM統合は2031年にかけてCAGR 23.53%で拡大する見込みです。

- アプリケーション別では、AIトレーニングおよび推論が2025年に69.12%のシェアを占め、2031年にかけてCAGR 23.32%で成長する見込みです。

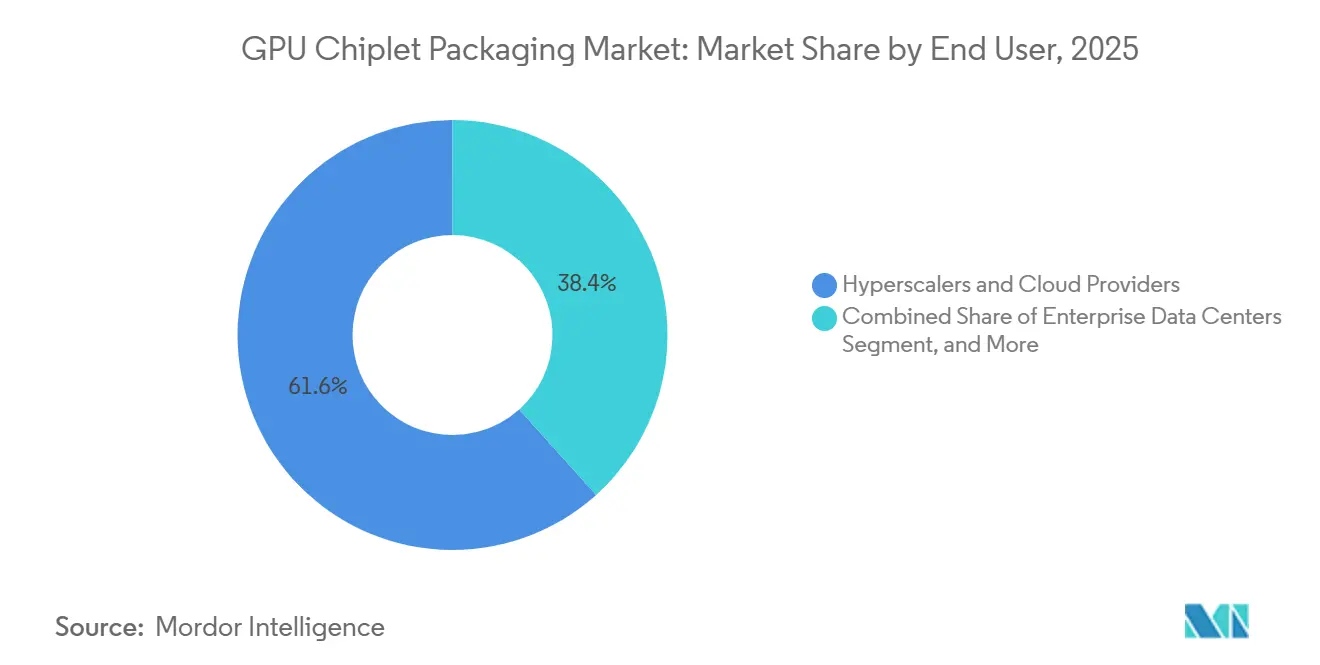

- エンドユーザー別では、ハイパースケーラーおよびクラウドプロバイダーが2025年に61.65%のシェアを占め、2031年にかけてCAGR 23.28%を記録する見込みです。

- 地域別では、アジア太平洋地域が2025年に88.44%のシェアでトップとなり、北米は2031年かけてCAGR 23.42%で最も速い成長を示す見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルGPUチップレットパッケージング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| HBM搭載パッケージに対するAI GPU需要の増大 | +6.2% | グローバル | 短期(2年以内) |

| データセンター性能スケーリングのためのヘテロジニアス統合 | +4.8% | 北米およびアジア太平洋地域が中心、欧州への波及 | 中期(2〜4年) |

| モノリシックダイに対する小型GPUチップレットの歩留まり優位性 | +3.5% | グローバル | 中期(2〜4年) |

| ファウンドリーおよびOSATによる先進パッケージング能力への投資 | +2.8% | アジア太平洋地域が中心、北米への波及 | 中期(2〜4年) |

| チップレットベースの設計再利用に向けた強靭なサプライチェーンへのシフト | +2.1% | 北米、欧州、アジア太平洋地域 | 長期(4年以上) |

| マルチダイの熱・電力最適化を必要とするGPUロードマップ | +1.6% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

HBM搭載パッケージに対するAI GPU需要の増大

ハイパースケーラーのAIインフラ支出は、GPUチップレットパッケージング市場における最も明確な近期需要ドライバーであり続けています。NVIDIAのデータセンターセグメントは、2026年4月末のFY2027第1四半期に752億米ドルの売上を記録し、前年比92%増となりました。また、FY2027第2四半期のガイダンスは910億米ドルに設定されました。[1]NVIDIA Corporation、「NVIDIAがFY2027第1四半期の決算を発表」、NVIDIA、nvidianews.nvidia.com この製品ランプアップはパッケージの複雑さと直接結びついています。各Blackwell B200パッケージはCoWoS-Lサブストレート上に2つのコンピュートダイと8つのHBM3Eスタックを組み合わせているためです。この構成は、新しいAI GPU注文のたびに先進パッケージングライン、先進サブストレート、および高密度メモリ統合への直接需要が生まれることを意味します。その結果、GPUチップレットパッケージング市場はもはや広範な半導体サイクルによって主に形成されるのではなく、非常に大規模なアクセラレーター展開のタイミングによって形成されています。これはまた、パッケージング能力がルーティンなバックエンド製造工程ではなく、戦略的なボトルネックとなっている理由を説明しています。

データセンター性能スケーリングのためのヘテロジニアス統合

ヘテロジニアス統合は、単純なプロセス縮小では主要アクセラレーターに十分なシステムレベルの性能向上をもたらさなくなったため、コアとなる性能レバーとなっています。IntelはFoveros Direct 3Dが直接銅対銅ボンディングにより10µm未満の相互接続ピッチを実現し、従来のマイクロバンプアプローチと比較して最大10倍の細かい相互接続密度を提供できると述べています。[2]Intel Corporation、「Foveros Direct 3D技術概要」、Intel Corporation、intel.com この密度レベルは、コンピュート、メモリ、I/O機能が非常に小さな物理的距離内で動作しなければならない場合に必要な垂直ダイスタッキングレイアウトをサポートします。同じアーキテクチャ的論理は、フラッグシップGPUを超えてハイパースケーラーチームが設計するカスタムAI推論シリコンプログラムへと広がっています。これにより、GPUチップレットパッケージング市場の対応可能な量産ベースが標準的なGPUベンダーのロードマップを超えて拡大します。また、設計、熱、および組み立て制約を同時に扱えるパッケージングチームの重要性が高まっています。

モノリシックダイに対する小型GPUチップレットの歩留まり優位性

チップレットベースのアーキテクチャは、ダイ面積が増加するにつれて欠陥露出が増大するため、歩留まり経済性を改善します。非常に大型のモノリシックインターポーザーと、CoWoS-Lスタイルの設計で使用される小型のローカルシリコンブリッジアプローチとの間には明確な違いがあります。ローカルブリッジダイは約90%の歩留まりを達成できる一方、同等の大型モノリシックインターポーザーは約60%の歩留まりとなる可能性があり、これは大型アクセラレーターパッケージのコストプロファイルを大きく変えます。より小型の再利用可能なダイにより、サプライヤーは毎回完全な設計作業を繰り返すことなく、1つの認定済みコンピュート要素をデータセンター、HPC、およびワークステーション製品に適応させることができます。IEEEのヘテロジニアス統合ロードマップは、隣接するSKU間での設計再利用とコスト回収を、単なる技術的理由ではなく、マルチダイ統合の主要なビジネス上の理由として挙げています。これにより、GPUチップレットパッケージング市場は、性能スケーリングと幅広いポートフォリオ再利用の両方を求めるベンダーにとってより魅力的になっています。

ファウンドリーおよびOSATによる先進パッケージング能力への投資

ファウンドリーおよびOSATによる能力拡大は、GPUチップレットパッケージング市場の中期的な上限を引き上げています。ASE Technology Holdingは2026年に、AIチップの先進パッケージングおよびテストを支援するため、178億台湾ドル(5.48億米ドル)の計画投資を伴う高雄の新施設の起工式を行いました。[3]ASE Technology Holding Co., Ltd.、「ASEが高雄に新ハイテク施設の起工式を実施」、ASE Technology Holding、ase.aseglobal.com Amkor Technologyも2025年10月にアリゾナ州ピオリアに70億米ドルの先進パッケージングおよびテストキャンパスの起工式を行い、最大4億米ドルのCHIPS法資金の支援を受け、TSMCが10年間の調達契約を締結しました。米国商務省はCHIPSインセンティブフレームワークのもとでAmkorへの予備的支援条件を別途確認しました。これらのプロジェクトは、先進パッケージング能力が公的機関と主要半導体顧客の両方によって戦略的インフラとして扱われていることを示しています。その支出をもってしても、設備納入、プロセス調整、および顧客認定にはまだ時間がかかるため、GPUチップレットパッケージング市場は近期において供給制約が続くでしょう。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いパッケージングコストと限られた大量生産能力 | -3.8% | グローバル | 短期(2年以内) |

| 高密度相互接続における熱・信号完全性の複雑さ | -2.4% | グローバル | 中期(2〜4年) |

| 独自パッケージングプラットフォームへのエコシステムロックイン | -1.6% | 北米およびアジア太平洋地域 | 長期(4年以上) |

| GPU、メモリ、サブストレートサプライヤー間の認定リスク | -1.0% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高いパッケージングコストと限られた大量生産能力

高いパッケージングコストは依然として、最先端構成の広範な採用を最高価値のコンピュートプログラムに限定しています。現世代AI GPU向けのCoWoS-Lパッケージングは、より単純なCoWoS-S設計と比較して、追加のローカルシリコンブリッジ要素、より高いマイクロバンプ数、および初期段階での低い組み立て歩留まりを必要とします。このコスト差は重要です。なぜなら、市場成長を牽引している同じ顧客が利用可能な認定済み能力の大部分を確保しているためです。サブストレート、特殊材料、およびボンディングツールはすべて商業生産をスムーズに増加させるために一緒にスケールアップしなければならないため、供給問題は組み立てだけにとどまりません。また、各新しいパッケージは収益を拡大する前に、GPU、HBM、およびサブストレートサプライヤー間での協調した認定が必要です。その結果、GPUチップレットパッケージング市場は、強い需要の可視性とより遅い供給準備の間の構造的なミスマッチに直面しています。

高密度相互接続における熱・信号完全性の複雑さ

チップレット数が増加しHBMスタックが高くなるにつれて、熱・信号完全性の問題は管理がより困難になります。IEEEのヘテロジニアス統合ロードマップは、シリコン、サブストレート、およびモールディングコンパウンド間の熱膨張差がアーキテクチャ、回路、およびシステムレベルにわたる共同設計を必要とすると述べています。2025年のNanomaterialsの論文では、先進冷却構造が研究構成においてGPUのピーク温度を120℃から71℃に低下させたと報告されています。これらのアプローチは熱制御を改善しますが、大量生産に移行する際に歩留まりを低下させる可能性のあるプロセスの複雑さも加えます。非常に細かい相互接続ピッチでは、電気的マージンも狭まり、パッケージング検証がより要求の高いものになります。これにより、特に初回パッケージ設計において、GPUチップレットパッケージング市場全体でエンジニアリングコストとスケジュールリスクが高い水準に保たれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

GPUプラットフォーム別:データセンター需要がパッケージング複雑性のベンチマークを再定義

データセンター・AI GPUは2025年のGPUチップレットパッケージング市場シェアの86.11%を占め、2031年にかけてCAGR 23.21%で拡大する見込みです。この集中は、ハイパースケーラーおよびエンタープライズAIプログラムが、歴史的に最も高い出荷台数のデバイスではなく、最もパッケージング集約度の高いデバイスを発注しているという事実を反映しています。これらのプラットフォームは、標準的なクライアントグラフィックス製品よりもチップあたりのパッケージング価値がはるかに高いCoWoS-L、先進有機サブストレートフリップチップ、または3D統合手法を必要とします。FY2027第1四半期のNVIDIAのデータセンターセグメント売上752億米ドルは、このカテゴリーの背後にある需要強度の現在年度の基準点を提供しています。GPUチップレットパッケージング市場は、最大のメモリ帯域幅ニーズと最大のパッケージ複雑性を組み合わせたプラットフォームクラスによって牽引されています。

HPCのGPUはセグメントの中で2番目に大きなプラットフォームを形成しており、依然として高度な2.5Dパッケージングを必要とする科学計算、気候モデリング、および防衛ワークロードに対応しています。その出荷台数はAIアクセラレータークラスより少ないですが、性能と信頼性の要件は依然として高いです。プロフェッショナルおよびワークステーションGPUは中間層に位置し、完全なシリコンインターポーザー統合よりも先進有機サブストレートソリューションがより一般的です。クライアントおよびゲーミングGPUは依然として大きな出荷台数ベースを持っていますが、パッケージ構造の密度が低くメモリ集約度も低いため、チップあたりの先進パッケージング収益はより少なくなっています。AIアクセラレーターがより大きなパッケージフットプリントとより高いHBMスタック数に移行するにつれて、出荷台数とパッケージング価値のギャップは拡大しています。このギャップの拡大は、GPUチップレットパッケージング市場内でのデータセンターGPUのプレミアムポジションを強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

パッケージング技術別:AI密度要件の高まりとともに3Dスタック統合が台頭

2.5Dインターポーザーおよびブリッジベースパッケージングは2025年のGPUチップレットパッケージング市場規模の68.33%を占め、3Dスタックおよびハイブリッドボンディングパッケージングは2031年にかけてCAGR 23.62%で成長する見込みです。2.5Dフォーマットの現在のリーダーシップは、商業出荷中の現行AIアクセラレーター全体で実証された製造準備状況を反映しています。TSMCのCoWoSファミリーとIntelのEMIBプラットフォームは、現在の顧客が量産出荷とパッケージ信頼性のために既に信頼している生産基盤を確立しました。Intelはまた、Foveros Direct 3Dをより緊密な直接ボンディングと高密度垂直統合への次段階のパスとして位置付けました。これは、3D技術が戦略的重要性を増す中でも、GPUチップレットパッケージング市場が依然として2.5D収益に支えられていることを意味します。

3Dスタックおよびハイブリッドボンディングフォーマットは、将来のメモリおよびロジック設計が従来のマイクロバンプフローでは対応できないほど細かい相互接続ジオメトリを必要とするため、勢いを増しています。ファンアウトおよびRDLベースのパッケージングは、シリコンインターポーザーアプローチの完全なコストプロファイルなしに先進統合を必要とする顧客に代替パスを提供します。有機サブストレートベースのマルチダイパッケージングは、帯域幅密度と熱負荷がより穏やかなクライアントGPUおよびエントリーワークステーションプログラムに引き続き関連しています。高帯域幅メモリインターフェースとダイ間接続がより厳格な電気的・熱的制限内で認定されなければならないため、標準への準拠もより重要になっています。これにより、商業採用の中心には新規性だけでなくプロセス成熟度が置かれます。その結果、GPUチップレットパッケージング市場は段階的に移行する可能性が高く、2.5Dが量産で支配的であり続ける一方、3Dは最高価値のプログラムで最初に拡大するでしょう。

チップレット機能別:HBM統合が決定的な成長変数として浮上

GPUコンピュートチップレットは2025年のチップレット機能別市場の42.42%を占め、メモリチップレットおよびHBM統合は2031年にかけてCAGR 23.53%で成長する見込みです。コンピュートチップレットは、アーキテクチャ、電力プロファイル、および熱エンベロープの多くを定義するため、主要アクセラレーターパッケージにおいて最も高い価値を持つダイであり続けています。また、ブリッジ配置、サブストレートルーティング、メモリ近接性を含む、パッケージの残りの部分のレイアウト方法を決定します。メモリチップレットとHBM統合のより速い拡大は、パッケージ設計がコンピュート密度だけでなく帯域幅需要によってどれほど形成されているかを示しています。GPUチップレットパッケージング市場は、各新しいプラットフォーム世代が搭載するメモリスタックの数と、それらのスタックがコンピュートダイにどれほど近く配置されなければならないかによってますます影響を受けています。

HBM3EからHBM4への移行は、スタック高さ、相互接続密度、およびパッケージレベルの歩留まりをすべて一緒に管理することがより困難になるため、メモリ側のパッケージングの重要性を高めます。I/Oおよびベースダイチップレットは、フットプリントが拡大するにつれてより大きなパッケージを電気的・熱的に安定させるルーティングおよび電力層として機能します。コネクティビティおよびインターフェースチップレットも、コパッケージドオプティクスとより高密度なシステム統合パスへの方向性が示されるにつれて、より重要になっています。これにより、コンピュート、メモリ、インターフェース、および電力機能がすべて同じ組み立て計画内でバランスを取らなければならないため、パッケージアーキテクチャはより線形でなくなっています。その状況において、メモリ統合はコスト、歩留まり、および製品タイミングを形成する最も強い変数の1つになっています。これが、GPUチップレットパッケージング産業においてHBM統合が補助的な役割から中心的な成長ドライバーへと移行している理由です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:AIワークロードが全セグメントにわたる構造的需要の底を確立

AIトレーニングおよび推論は2025年のアプリケーション別市場の69.12%を占め、2031年にかけてCAGR 23.32%を記録する見込みです。このリーダーシップは、最も先進的なGPUパッケージが、非常に大規模なモデルが高密度メモリ帯域幅と持続的なスループットの両方を必要とする場所に最初に展開されているという事実を反映しています。すべての大規模AIトレーニングクラスターとすべてのハイパースケーラー規模の推論展開は、洗練されたパッケージ構造を持つHBM搭載チップレットアクセラレーターへの需要を強化します。また、トレーニングと推論の動作を区別しており、推論はしばしばデバイスあたりの最高コンピュート密度だけでなく、より大きなインストールベースを通じてスケールすることに注目しています。このダイナミクスは、同じアプリケーションファミリー内でもGPUチップレットパッケージング市場の出荷ベースを広げます。

高性能コンピューティングは2番目に大きなアプリケーションであり続け、先進2.5D統合と高い熱信頼性を引き続き必要とする政府、研究、および科学ワークロードによって支えられています。クラウドコンピューティングは、同じパッケージ済みGPUプラットフォームがAI、シミュレーション、および汎用アクセラレーションをサポートできるため、アプリケーション層と展開モデルの両方として機能します。プロフェッショナルビジュアライゼーションは、安定しているが極端ではないパッケージ性能を必要とするエンジニアリング、シミュレーション、およびコンテンツ制作のユースケースを通じて引き続き関連しています。ゲーミングおよびコンシューマーグラフィックスは歴史的に最大の出荷台数アプリケーションであり続けていますが、AIやHPCよりもチップあたりの先進パッケージング収益は低くなっています。AIアクセラレーターがパッケージングコンテンツを増やし続ける一方でゲーミング製品がより単純な構造にとどまるため、この収益ギャップは拡大しています。GPUチップレットパッケージング市場は、出荷台数だけでなくアプリケーションの価値強度にますます依存するようになっています。

エンドユーザー別:ハイパースケーラーがサプライチェーンを定義し、カスタムシリコンが競争地図を再形成

ハイパースケーラーおよびクラウドプロバイダーは2025年のエンドユーザー別市場の61.65%を占め、2031年にかけてCAGR 23.28%で拡大する見込みです。この顧客グループは、調達タイミング、パッケージ認定の優先順位、および最先端バックエンド能力の配分を形成しています。ハイパースケーラーとの直接的な関係を持たないサプライヤーは、最先端のCoWoSまたはSoICアクセスを確保しようとする際に弱い立場に置かれます。また、主要クラウドプラットフォームからのカスタムシリコンプログラムが、同じ先進パッケージリソースを競い合うチップのセットを拡大していることも指摘されています。これは、GPUチップレットパッケージング市場が商用GPUベンダーだけでなく、最大のクラウド企業内の専用アクセラレーターチームによっても影響を受けていることを意味します。

エンタープライズデータセンターは2番目に大きなエンドユーザーセグメントを形成しており、ワークロードが成熟し利用率が改善するにつれて、徐々に自社所有のAIインフラへと移行しています。研究・政府HPCセンターは絶対的なシェアでは小さいですが、国家コンピューティングプログラムのためにフロンティアパッケージング性能を引き続き要求するため、戦略的に重要です。OEMおよびシステムインテグレーターは、パッケージ済みアクセラレーターをサーバー、ワークステーション、および特殊コンピュートシステムに組み込むことで流通の乗数として機能します。先進パッケージ済みGPUシステムのリードタイムが長いことも指摘されており、これにより多くのエンタープライズバイヤーからより早期の購買コミットメントが促されています。この動作は、確立されたサプライヤーの需要可視性を改善する一方で、新規参入者の後発参入をより困難にしています。その意味で、GPUチップレットパッケージング産業は、技術だけでなく顧客構造と調達行動によっても形成されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年のGPUチップレットパッケージング市場シェアの88.44%を占めており、これはファウンドリー、OSAT、サブストレートサプライヤー、およびメモリメーカーの深い集中を反映しています。台湾はTSMCの先進パッケージングベースとASE Technology Holdingの半導体組み立て・テストのアウトソーシングにおける規模を通じてこのエコシステムを支えています。台湾の優位性は生産能力だけでなく、パッケージング材料、サブストレート、およびエンジニアリング人材にわたるサプライチェーンの近接性にもあります。韓国はHBMメモリのリーダーシップとAIアクセラレーターに不可欠な関連パッケージ統合能力を通じて地域的地位を支えています。日本もまた、国内サプライヤーからのABFサブストレート生産がより広いパッケージングチェーンの主要なチョークポイントに位置するため、戦略的な関連性を保っています。

北米は2031年にかけてCAGR 23.42%で成長する見込みであり、GPUチップレットパッケージング市場において最も成長の速い地域クラスターとなっています。CHIPS・科学法は、引用されたCRS報告書において公的・民間インセンティブの合計が467億米ドルに達し、国内製造およびパッケージングのためのより強固な投資基盤を生み出しました。AmkorのアリゾナにおけるAdvanced Packaging and Testキャンパスと、GlobalFoundriesのニューヨーク先進パッケージングおよびフォトニクスセンターは、その政策に支えられた建設の最も明確な運営例です。GlobalFoundriesは、ニューヨークセンターが2025年1月に5.75億米ドルの投資と7,500万米ドルの直接CHIPS法支援を受けてオープンしたと述べました。この地域の成長率が高いのは、現在の設置能力でアジア太平洋地域に取って代わる近くにあるからではなく、低い基盤から出発しているためです。

欧州はGPUチップレットパッケージング市場において控えめな商業的地位を占めていますが、3D統合およびヘテロジニアスパッケージング研究において引き続き重要です。この地域の関連性は、大規模な認定済み生産量よりも、imec、フラウンホーファー研究所、CEA-Letiなどのセンターでの技術開発から生まれています。南米、中東、およびアフリカは依然として初期段階の需要地域であり、重要な最先端パッケージング製造基盤をまだ持っていません。中東は主権AIへの投資プログラムを通じて需要ノードとして台頭しており、アフリカの役割は引き続き広範なデータセンター建設と輸入アクセラレーター供給に結びついています。

競争環境

GPUチップレットパッケージング市場は最先端において高度に集中したままであり、TSMCが現行AIGPUプログラム向けCoWoS-Lにおいて最も強い地位を保持しています。その地位により、TSMCは多くの主要アクセラレーターがその認定済みプロセススタックに依存しているため、製品タイミング、顧客優先順位付け、およびパッケージング移行パスに対して大きな影響力を持っています。ASE Technology Holdingは主要なOSATの競合他社であり続け、2026年に発表された高雄施設への投資を通じてAIに特化した能力を拡大しています。Intelは、高密度マルチダイおよびハイブリッドボンディング統合ニーズをターゲットとするEMIBおよびFoveros Direct 3Dを通じて、最も明確な直接技術的挑戦者です。競争構造は、最も先進的なAIパッケージに必要なピッチ、歩留まり、および信頼性基準を満たすことができる狭いサプライヤーグループを中心に展開しています。

パートナーシップと長期的なコミットメントは、GPUチップレットパッケージング市場において純粋なプロセス能力と同様に重要になっています。NVIDIAとIntelは2025年9月に50億米ドルのNVIDIA投資を背景とした共同開発契約を発表し、両社はIntelのパッケージングプラットフォームをコア技術の根拠として挙げました。AmkorのアリゾナキャンパスもTSMCが10年間の調達契約を締結して前進し、AppleとNVIDIAがアンカー顧客として指名されました。これらの動きは、ファウンドリー、OSAT、およびシステムベンダー間の戦略的連携が、誰が最も速くスケールできるかに直接的な役割を果たすようになったことを示しています。

パネルレベルパッケージング、ガラスインターポーザー、およびコパッケージドオプティクスを中心にホワイトスペースの機会が形成されていますが、主流市場は依然として確立された2.5Dフローによって牽引されています。相互接続密度を失わずにコストを削減できるサプライヤーは、最高のパッケージ複雑性を必要としない中間層AIおよびカスタムシリコンプログラムで牽引力を得る可能性があります。中国およびより広いアジアのOSATプレイヤーは能力を追加し、より高い価値のプログラムへの参入を試みていますが、認定の深さが依然としてトップ層との差を生んでいます。近期においては、限られた数の企業のみが商業規模で最先端のパッケージタイプをサポートできるため、GPUチップレットパッケージング市場は集中したままである可能性が高いです。

GPUチップレットパッケージング産業のリーダー

NVIDIA Corporation

Taiwan Semiconductor Manufacturing Company Limited

Advanced Micro Devices, Inc.

Samsung Electronics Co., Ltd.

Intel Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:ASE Technology Holdingが台湾高雄に178億台湾ドル(5.48億米ドル)の投資を要する新ハイテク施設の起工式を実施。同施設はAIチップの先進パッケージングおよびテストを対象とし、物流、製造、テストを単一のスマートファクトリーキャンパス内に統合します。

- 2026年1月:Tongfu Microelectronicsが、メモリチップ、ウェーハレベルパッケージング、コンピューティング通信アプリケーション全体のパッケージングおよびテスト能力を拡大するため、44億人民元(6.11億米ドル)の第三者割当増資による資金調達計画を発表。世界第4位のOSATとしての地位強化を目標として掲げています。

- 2026年1月:GlobalFoundriesがニューヨーク州マルタの施設内に設置したニューヨーク先進パッケージングおよびフォトニクスセンターの発表から1年を迎え、総投資額5.75億米ドルに加え、7,500万米ドルの直接CHIPS法資金とニューヨーク州のグリーンCHIPSプログラムから5.5億米ドルの支援を受けました。同センターはウェーハ間ボンディング、3Dヘテロジニアス統合、シリコンフォトニクスのターンキーパッケージングを提供し、5年間で約100の新規雇用を創出します。

- 2025年10月:Amkor Technologyがアリゾナ州ピオリアに70億米ドルの先進パッケージングおよびテストキャンパスの起工式を実施。米国初の大量生産国内OSAT施設であり、米国商務省からの最大4億米ドルのCHIPS法直接資金の支援を受けています。TSMCが10年間の調達契約を締結し、AppleとNVIDIAがアンカー顧客として指名されました。

グローバルGPUチップレットパッケージング市場レポートの範囲

グローバルGPUチップレットパッケージング市場とは、チップレットアーキテクチャを活用して高性能グラフィックスプロセッシングユニット(GPU)を構築する先進半導体パッケージング技術の設計と展開に特化した産業セグメントを指します。

GPUチップレットパッケージング市場レポートは、GPUプラットフォーム(データセンター・AI GPU、HPC GPU、プロフェッショナルおよびワークステーションGPU、クライアントおよびゲーミングGPU、その他のGPUプラットフォーム)、パッケージング技術(2.5Dインターポーザーおよびブリッジベースパッケージング、3Dスタックおよびハイブリッドボンディングパッケージング、ファンアウトおよびRDLベースパッケージング、有機サブストレートベースのマルチダイパッケージング、その他のパッケージング技術)、チップレット機能(GPUコンピュートチップレット、メモリチップレット、I/Oおよびベースダイチップレット、コネクティビティおよびインターフェースチップレット、その他のチップレット)、アプリケーション(AIトレーニングおよび推論、高性能コンピューティング、クラウドコンピューティング、プロフェッショナルビジュアライゼーション、ゲーミングおよびコンシューマーグラフィックス、その他のアプリケーション)、エンドユーザー(ハイパースケーラーおよびクラウドプロバイダー、エンタープライズデータセンター、研究・政府HPCセンター、OEMおよびシステムインテグレーター、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| データセンター・AI GPU |

| HPC GPU |

| プロフェッショナルおよびワークステーションGPU |

| クライアントおよびゲーミングGPU |

| その他のGPUプラットフォーム |

| 2.5Dインターポーザーおよびブリッジベースパッケージング |

| 3Dスタックおよびハイブリッドボンディングパッケージング |

| ファンアウトおよびRDLベースパッケージング |

| 有機サブストレートベースのマルチダイパッケージング |

| その他のパッケージング技術 |

| GPUコンピュートチップレット |

| メモリチップレット |

| I/Oおよびベースダイチップレット |

| コネクティビティおよびインターフェースチップレット |

| その他のチップレット |

| AIトレーニングおよび推論 |

| 高性能コンピューティング |

| クラウドコンピューティング |

| プロフェッショナルビジュアライゼーション |

| ゲーミングおよびコンシューマーグラフィックス |

| その他のアプリケーション |

| ハイパースケーラーおよびクラウドプロバイダー |

| エンタープライズデータセンター |

| 研究・政府HPCセンター |

| OEMおよびシステムインテグレーター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東 | |

| アフリカ |

| GPUプラットフォーム別 | データセンター・AI GPU | |

| HPC GPU | ||

| プロフェッショナルおよびワークステーションGPU | ||

| クライアントおよびゲーミングGPU | ||

| その他のGPUプラットフォーム | ||

| パッケージング技術別 | 2.5Dインターポーザーおよびブリッジベースパッケージング | |

| 3Dスタックおよびハイブリッドボンディングパッケージング | ||

| ファンアウトおよびRDLベースパッケージング | ||

| 有機サブストレートベースのマルチダイパッケージング | ||

| その他のパッケージング技術 | ||

| チップレット機能別 | GPUコンピュートチップレット | |

| メモリチップレット | ||

| I/Oおよびベースダイチップレット | ||

| コネクティビティおよびインターフェースチップレット | ||

| その他のチップレット | ||

| アプリケーション別 | AIトレーニングおよび推論 | |

| 高性能コンピューティング | ||

| クラウドコンピューティング | ||

| プロフェッショナルビジュアライゼーション | ||

| ゲーミングおよびコンシューマーグラフィックス | ||

| その他のアプリケーション | ||

| エンドユーザー別 | ハイパースケーラーおよびクラウドプロバイダー | |

| エンタープライズデータセンター | ||

| 研究・政府HPCセンター | ||

| OEMおよびシステムインテグレーター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東 | ||

| アフリカ | ||

レポートで回答される主要な質問

2026年のGPUチップレットパッケージング市場規模はいくらで、2031年にはどこへ向かうのか?

GPUチップレットパッケージング市場は2026年に112.0億米ドルであり、CAGR 21.69%で2031年までに298.9億米ドルに達する見込みです。

なぜ先進GPUパッケージングへの需要がこれほど急速に増加しているのか?

AIトレーニングおよび推論アクセラレーターがHBM搭載マルチダイパッケージ設計を必要とし、それらの設計が先進2.5Dおよび3D統合に依存しているため、需要が増加しています。

どのGPUプラットフォームが最も多くのパッケージング収益を生み出しているか?

データセンター・AI GPUは、最もパッケージング集約度の高い構成を使用しているため、2025年に86.11%のシェアで大差をつけてリードしています。

現在リードしているパッケージング技術はどれで、最も速く成長しているのはどれか?

2.5Dインターポーザーおよびブリッジベースパッケージングが2025年に68.33%のシェアでリードし、3Dスタックおよびハイブリッドボンディングパッケージングが2031年にかけてCAGR 23.62%で最も速く成長しています。

なぜアジア太平洋地域はこの分野でこれほど支配的なのか?

台湾、韓国、日本、中国が合わせてファウンドリー、OSAT、メモリ、およびサブストレートの最も強い組み合わせを提供しているため、アジア太平洋地域は2025年に88.44%のシェアを占めています。

このセクターの成長を妨げている主な課題は何か?

最大の課題は、高いパッケージングコスト、限られた認定済み能力、およびより高密度なチップレットとHBM設計に伴う熱・信号完全性の複雑さの組み合わせです。

最終更新日: