GPU・AIサーバー向けパワーデリバリーモジュール(VRM)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.65 十億米ドル |

| 市場規模 (2031) | 5.31 十億米ドル |

| 成長率 (2026 - 2031) | 18.95% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるgpu・aiサーバー向けパワーデリバリーモジュール(VRM)市場分析

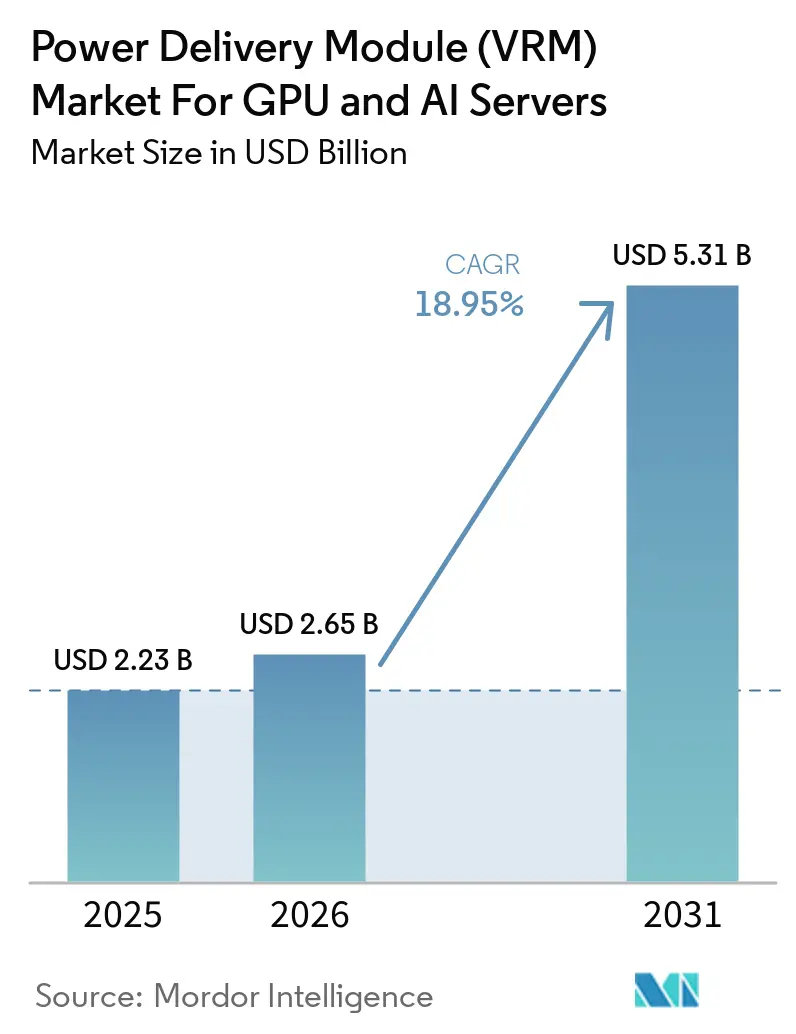

パワーデリバリーモジュール(VRM)市場規模は、2024年の17億8,000万米ドル(1.78 ビリオン 米ドル)から2025年には22億3,000万米ドル(2.23 ビリオン 米ドル)に拡大し、2031年までに53億1,000万米ドル(5.31 ビリオン 米ドル)に達すると予測されており、2026年から2031年にかけてCAGR 18.95%で成長します。推論最適化および学習集約型GPUワークロードへの急速な移行と、3ナノメートルシリコン上のコア電圧0.7ボルト未満への移行が、インピーダンスバジェットを圧縮し、フェーズ数を20超へと引き上げています。サーバーメーカーは、ハイパースケーラーの調達における省エネルギー条項を満たしながら100キロワット超のラック密度を実現するため、直接液冷、800ボト中間バス、DrMOSパワーステージへの移行を進めています。高帯域幅メモリスタックへの移行により、過渡負荷ステップが毎マイクロ秒1,000アンペアを超え、ループインダクタンスを最小化する結合インダクタおよび垂直実装モジュールの採用が加速しています。同時に、先端基板のサプライチェーン制約により、デュアルソーシング戦略が促進され、コントローラー、パワーステージ、磁性部品を一体化した統合パワーモジュールへの関心が高まっています。

主要レポートのポイント

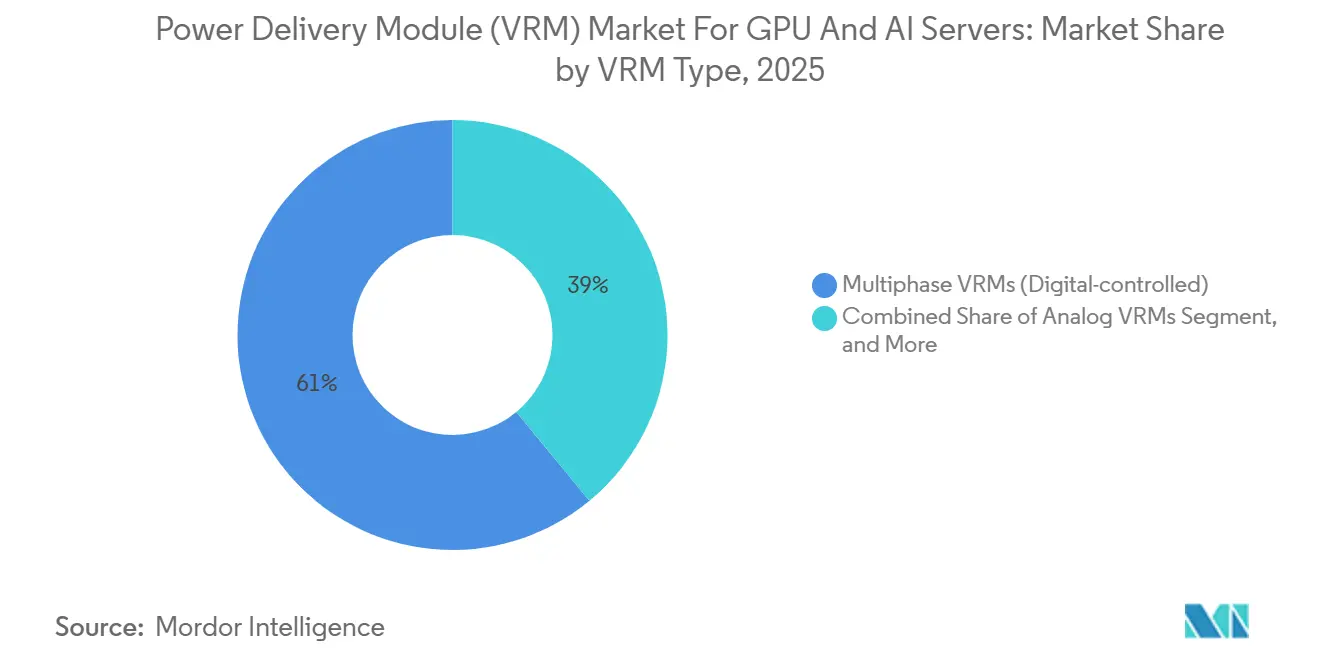

- VRMタイプ別では、マルチフェーズデジタル制御設計が2025年の売上高の61%を占め、統合パワーモジュールは2031年までにCAGR 19.74%で拡大する見込みです。

- フェーズ数別では、13~20フェーズソリューションが2025年の市場の43%を占め、20フェーズ超カテゴリーは2031年までにCAGR 19.63%を記録すると予測されています。

- 電流容量別では、高電力300~800Aユニットが2025年の市場シェアの45%を占め、800A超の超高電力設計は2031年までにCAGR 19.76%で成長する見込みです。

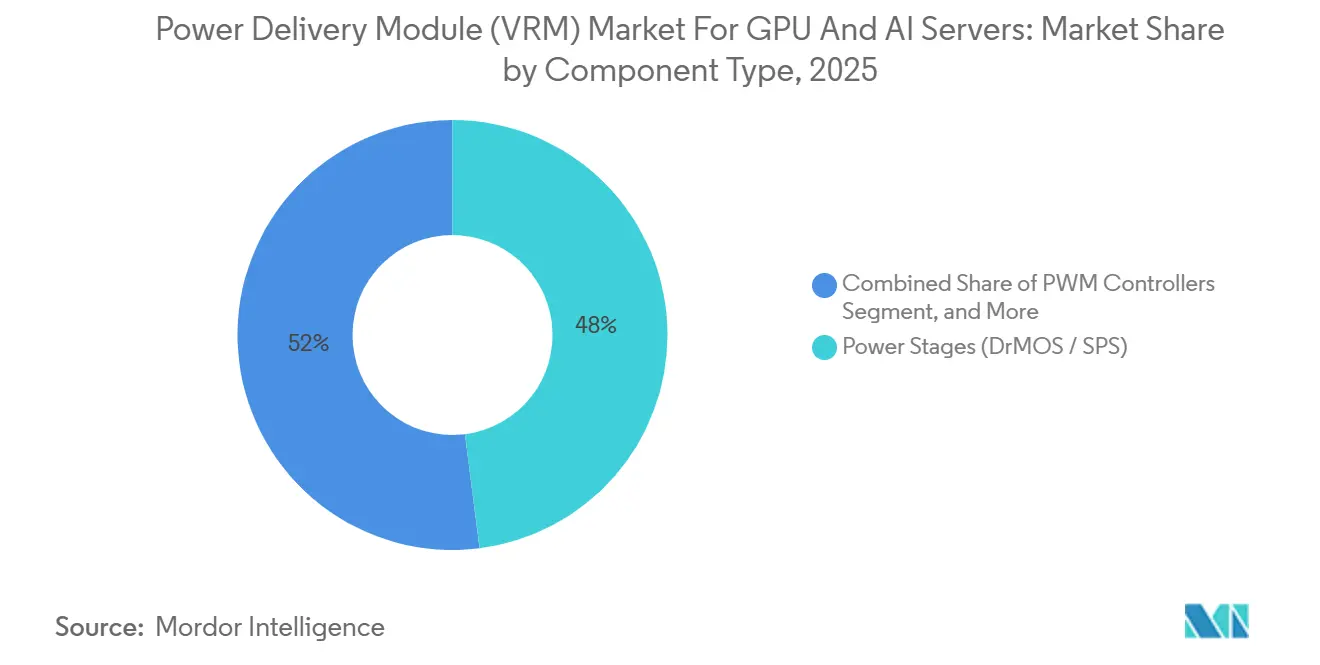

- コンポーネント別では、パワーステージが2025年売上高の48%を占め、2026年から2031年にかけてCAGR 19.39%で成長すると予測されています。

- 最終用途別では、AI・HPCサーバーが2025年に44%のシェアを占め、AI学習システムは2031年までにCAGR 19.56%を達成する軌道にあります。

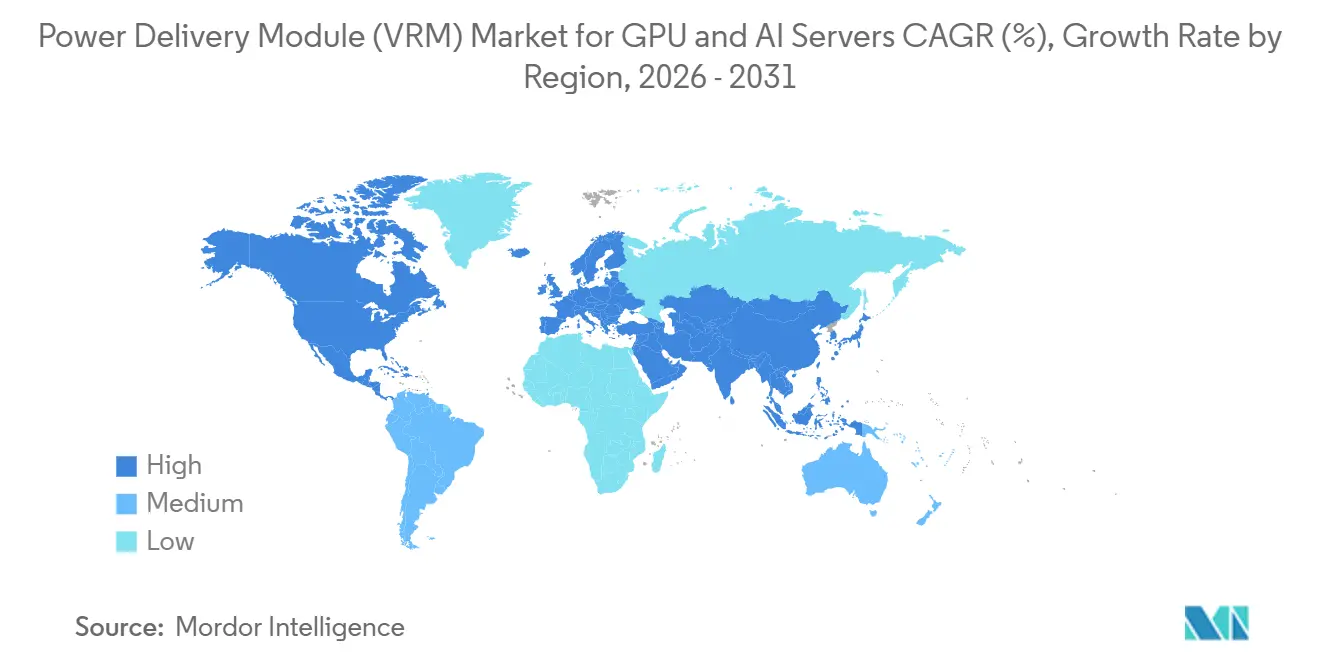

- 地域別では、アジア太平洋が2025年売上高の58%をリードしていますが、北米は2031年までにCAGR 20.95%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

GPU・AIサーバー向けパワーデリバリーモジュール(VRM)グローバル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールデータセンターにおけるGPUアクセラレーターの需要拡大 | +5.2% | グローバル、北米およびアジア太平洋に集中 | 中期(2~4年) |

| 3D積層HBMメモリへの移行による過渡負荷要件の増大 | +4.8% | 台湾、韓国、米国 | 中期(2~4年) |

| クラウドサービスプロバイダーによる省エネルギー義務 | +3.6% | 北米および欧州、アジア太平洋への波及 | 短期(2年以内) |

| 先端FinFETノードの採用によるコア電圧の低下 | +2.9% | 台湾および韓国のファブ | 長期(4年以上) |

| エッジにおけるAI推論による小型高電流VRMの需要促進 | +1.5% | 北米、欧州、中国 | 中期(2~4年) |

| 国内半導体サプライチェーンに対する政府インセンティブ | +1.0% | 米国、欧州連合、日本、韓国、インド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールデータセンターにおけるGPUアクセラレーターの需要拡大

ハイパースケールオペレーターは、大規模言語モデルおよびレコメンデーションエンジンへのコンピュートファブリックの移行に伴い、2025年に300万台超のGPUアクセラレーターを導入しました。NVIDIA H200またはAMD MI300Xカードはそれぞれ最大1,000ワットを消費するため、VRMはサブボルトレールで1,200アンペアを供給し、リップルを10ミリボルト以下に抑える必要があります。直接液冷ラックにより100キロワット超の電力密度が実現し、ボードフットプリントを圧縮する統合パワーモジュールの採用が促進されています。ハイパースケーラーは現在、フェーズ電流、温度、効率のリアルタイムテレメトリーを要求しており、この仕様はデジタルマルチフェーズコントローラーに有利に働きます。これらのオペレーターは、24~36ヶ月の供給契約のもとでアプリケーション固有モジュールを共同開発すケースが増えており、従来の流通チャネルを迂回しています。

3D積層HBMメモリへの移行による過渡負荷要件の増大

2024年後半から量産が始まったHBM3Eは、毎マイクロ秒200アンペアの過渡ステップをもたらし、HBM4プロトタイプは2027年までにスタックあたりの電力を50ワット超に引き上げる見込みです。VRMサプライヤーは結合インダクタと適応型電圧ポジショニングで対応し、出力インピーダンスを40%低減しています。[1]IEEE、「マルチフェーズVRM向け結合インダクタ設計」、ieee.org Texas Instrumentsの6フェーズリファレンス設計は、2025年3月に500アンペアで15ミリボルトの過渡応答を達成しました。GPUダイとメモリ間の垂直距離が縮小しており、インピーダンスバジェットが厳しくなり、VRMを基板から20ミリメートル以内に配置することが求められています。ボードに対して垂直に実装された垂直パワーモジュールはループインダクタンスを50%低減しますが、専用の機械的固定具と熱インターフェースが必要です。

クラウドサービスプロバイダーによる省エネルギー義務

Microsoft Azureは50%負荷時に96%以上の電力変換効率を規定し、Google Cloudは2026年に稼働するデータセンターのPUEを1.10未満とすることを要求しています。これらの目標が800ボルト中間バスの採用を促進し、配電損失を75%削減します。Texas InstrumentsとSTMicroelectronicsは、1メガヘルツ超でスイッチングしてインダクタ体積を60%削減する窒化ガリウムステージを発表しました。2025年1月に施行されたワシントン州のエネルギー開示規則により、動的フェーズシェディングを備えたデジタルコントローラーを重視した改修が促進されました。欧州連合の改正指令は2027年のPUE上限を1.20に設定し、アナログVRMの置き換えを加速させています。

先端FinFETノードの採用によるコア電圧の低下

台湾積体電路製造(TSMC)は2024年後半に3ナノメートルの量産を開始し、バックサイドパワーを搭載したIntel 18Aは2025年2月にリスク生産に入りました。公称電圧は0.65~0.75ボルトに低下し、同一電力での電流需要が倍増してフェーズ数が16超に達しています。Intel PowerViaは寄生抵抗を30%低減しますが、ボトルネックはVRMキャパシターに移行しています。2025年にサンプリングが行われるNVIDIAのBlackwell GPUは1,000ワットを超えると予想され、適応型デッドタイム制御を備えた24フェーズおよび32フェーズコントローラーの採用が促進されています。2027年に2ナノメートルでゲートオールアラウンドトランジスタが登場するにつれ、設計者は0.6ボルト未満での効率維持のためにスイッチドキャパシターおよびハイブリッドバックブーストトポロジーを検討しています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高性能パワーステージのサプライチェーンの逼迫 | -2.1% | アジア太平洋および北米 | 短期(2年以内) |

| 800Aレール超における熱管理の課題 | -1.6% | 世界の高密度データセンター | 中期(2~4年) |

| 高密度GPUカードレイアウトにおける基板スペースの制約 | -0.9% | グローバル | 中期(2~4年) |

| サーバーOEMのVRM仕様における標準化の不足 | -0.5% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高性能パワーステージのサプライチェーンの逼迫

DrMOSおよびスマートパワーステージのリードタイムは基板サプライヤーが高マージンのチップレットを優先したため、2026年初頭に26週間まで延長しました。Vishayは95%の稼働率と2025年後半までの受注残を報告しました。Onsemiによる2025年10月のVcore買収は窒化ガリウムウェーハ容量を確保するものであり、供給安定化に向けた垂直統合の動きを示しています。Infineonは炭化ケイ素ウェーハ追加のために8億ユーロ(9億400万米ドル)を充当しましたが、新工場が完全稼働に達するのは2027年後半の見込みです。不足は特にフェーズあたり100アンペア超で深刻であり、熱的余裕のために銅クリップボンディングが必要です。VRM設計者は代替ベンダーを認定し、ファームウェアを改訂する必要があり、開発サイクルが最大9ヶ月延長されます。

800Aレール超における熱管理の課題

800アンペア超を供給するVRMは40~80ワットを消費し、従来のヒートシンクの能力を超えるため、液冷コールドプレートの採用が促進されています。Accelsiusは2025年1月に、接合部温度を25℃低減するマイクロ流体モジュールを実証しました。[2]Accelsius、「高電流VRM向けマイクロ流体冷却」、accelsius.com 液体ループはコネクタ、漏れ検知、メンテナンスの複雑さを増し、ハイパースケール環境以外での普及を制限しています。Frore Systemsの固体AirJetは2025年に量産に入り、液冷が実用的でないエッジサーバー向けに局所的な気流を提供しています。アイドルとピーク負荷間の熱サイクルがはんだ接合部を劣化させるため、焼結銀ダイアタッチおよび高温ポリマーキャパシターへの移行が促進され、平均故障間隔の延長が図られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

VRMタイプ別:デジタルコントローラーが基盤を維持しながらモジュールが急成長

マルチフェーズデジタル制御ユニットがパワーデリバリーモジュール(VRM)市場シェアをリードし、2025年の売上高の61%を占めました。これらのユニットは、ファームウェア更新可能な制御ループやPMBusテレメトリーなどの高度な機能を備えており、ハイパースケーラーのフリート監視システムに適しているため、優先的に採用されています。ファームウェアの更新機能により進化する要件への適応性が確保され、PMBusテレメトリーはリアルタイムの監視と制御を提供し、大規模運用において高い効率性と信頼性を実現します。統合パワーモジュールは2025年時点では市場シェアが小さいものの、予測期間中に最速のCAGR 19.74%を記録すると予測されています。この成長は、設計を簡素化し開発時間を短縮するコンパクトなドロップインソリューションへのサーバーメーカーの需要増加によって牽引されています。

パワーデリバリーモジュール(VRM)セクターにおける統合モジュールの市場シェアは、48ボルト中間バスや液冷ラックなどの進歩に支えられ、よりコンパクトで効率的なレイアウトを可能にしながら着実に拡大しています。Vicorなどのベンダーはこのトレンドの最前線に立ち、コントローラー、パワーステージ、結合インダクタを単一パッケージに統合した革新的なソリューションを提供しています。この統合により基板面積が約40%削減され、メーカーにとって大きなスペース節約効果をもたらします。アナログコントローラーはエッジデバイスにとってコスト効率が高いものの、長期的なトレンドはデジタルまたハイブリッド設計へとシフトしています。これらの先進設計は、低レイテンシーと高度なテレメトリー機能を組み合わせたバランスの取れたアプローチを提供しており、精密な電力管理と監視を必要とする現代のアプリケーションにとって不可欠です。

フェーズ数別:超高フェーズ設計が拡大するGPUバジェットに対応

13~20フェーズソリューションが2025年の売上高の43%を占め、最大700ワットの電力を必要とするアクセラレーターの標準として確立されました。これらのソリューションは高性能コンピューティングシステムの電力需要を満たすため広く採用されています。しかし、20フェーズ超のティアは、今後数年でGPUの電力要件が1,200ワットを超えると予想されることから、CAGR 19.63%で成長すると予測されています。

このティアにおけるパワーデリバリーモジュール(VRM)市場の成長は、コンパクトな6フェーズフットプリント内で12フェーズ性能を実現する結合インダクタの進歩によって支えられています。このイノベーションにより、回路基板上のスペースを最適化しながら、より効率的な電力供給が可能になります。さらに、電流センシング技術を統合したスマートパワーステージは、配線の混雑を軽減し、24フェーズおよび32フェーズレイアウトの設計を合理化します。高フェーズコントローラーと垂直パッケージングソリューションを効果的に統合できるサプライヤーは、次世代GPUの需要を取り込む好位置にあります。

電流処理容量別:超高電力が拡大曲線をリード

高電力300~800Aユニットが2025年の売上高の45%を占め、主流のH100展開に対応しています。これらのユニットは、堅牢な電力供給ソリューションを必要とする高性能コンピューティングアプリケーションの需要拡大を支えるために不可欠です。800A超の超高電力ユニットは、次世代GPUであるBlackwellやMI400モデルを中心に構築された学習クラスターの採用により、CAGR 19.76%を記録すると予測されています。これらのGPUは計算能力の限界を押し広げ、超高電力ユニットへの需要をさらに促進すると期待されています。

パワーデリバリーモジュール(VRM)セグメントにおける超高電力設計の市場シェアは、液冷インダクタおよび垂直モジュール設計の進歩が量産に達するにつれて大幅に拡大すると見込まれています。これらのイノベーションは効率性と熱管理を向上させ、次世代GPUアプリケーションに理想的なものとなると期待されています。一方、100~300Aの中電力デバイスは競争激化と技術進歩による価格圧縮に直面する可能性があるものの、数量ベースでの成長が見込まれます。他方、100A未満の低電力デバイスは、より低い電力要件で十分なエッジ推論アプリケーションで引き続き役割を果たします。しかし、高電力ソリューションへの注目が高まるにつれ、全体的な市場価値は低下すると予想されます。

コンポーネントタイプ別:パワーステージが価値プールを支配

パワーステージが2025年の売上の48%を占め、炭化ケイ素(SiC)および窒化ガリウム(GaN)デバイスの採用拡大により、CAGR 19.39%で成長すると予測されています。これらの先進デバイスは効率を96%超に大幅に向上させ、需要拡大の重要な要因となっています。さらに、DrMOS(ドライバーMOSFET)技術の統合は画期的な進歩をもたらし、寄生インダクタンスを30~40%効果的に低減しています。この低減は性能を向上させるだけでなく、これらのソリューションに関連するプレミアム価格設定を正当化します。

パワーステージに関連するパワーデリバリーモジュール(VRM)市場規模は、onsemiやInfineonなどの主要業界プレーヤーによる継続的な生産能力拡大から恩恵を受ける見込みです。これらの拡大はリードタイムを短縮し、より安定したコンポーネント供給を確保することでサプライチェーンの課題に対処すると期待されています。加えて、電力ステージの需要拡大を支えるために不可欠な結合インダクタおよび高電圧セラミックキャパシターへの投資も並行して増加しています。こうした動向にもかかわらず、コントローラーは市場において戦略的に重要な地位を維持しています。これは、コントローラーに不可欠なデジタルテレメトリー機能がシステム認定の決定とアプリケーション全体での最適なパフォーマンスの確保において重要な役割を果たしているためです。

最終用途別:AI学習システムが成熟したサーバー設置を上回る成長

AI・HPCサーバーが2025年の売上高の44%を占め、混合学習・推論ワークロード向けに設計された設置基盤を支える重要な役割を示しています。これらのサーバーは、人工知能(AI)および高性能コンピューティング(HPC)アプリケーションの高い計算要件に対応するよう最適化されています。AI学習システムは特に、欧州、中東、アジア太平洋などの地域における主権クラスターへの政府投資の増加により、CAGR 19.56%で成長すると予測されています。これらの投資はAIおよびHPC技術における地域的な能力強化を目的としています。

学習ノードは8~16基のGPUをサポートできる高度に同期された電力供給システムを必要とし、サブマイクロ秒の応答時間とフェーズロックテレメトリーを備えた電圧レギュレーターモジュール(VRM)が求められます。これらの高度な電力供給要件は、高負荷下での学習システムの効率的な動作を確保します。一方、推論タスク向けに設計されたGPUカードは市場の安定した中程度の成長セグメントであり続けています。しかし、推論GPU の価格感応度により、安定した需要にもかかわらず、このニッチにおける大幅な売上高成長の可能性は制限されています。

地域分析

アジア太平洋は2025年の売上高の58%を生み出し、台湾積体電路製造(TSMC)のパッケージング技術の進歩と中国のエクサスケール学習クラスターの開発によって牽引されました。日本のRapidusイニシアチブは2027年までに2ナノメートルロジック生産を達成するために9,200億円62億米ドル)の資金を確保しており、0.6ボルト未満の電圧レギュレーターモジュール(VRM)への大きな需要を生み出すと期待されています。韓国のK-Chips法は国内電力管理IC生産ラインに26兆ウォン(195億米ドル)を投入し、SK hynixやSamsungなどの主要プレーヤーによる拡張を促進しています。一方、インドの150億米ドルの補助金プログラムは組立投資を呼び込んでいますが、コントローラーシリコンの大部分は依然として台湾と米国から調達されています。

北米は、半導体製造能力の国内化を促進するCHIPS法を主な要因として、2031年までに最速のCAGR 20.95%を記録すると予測されています。IntelのアリゾナにおけるUSD 200億米ドルの製造施設は2026年後半までに電力管理生産ラインを含む予定であり、WolfspeedのノースカロライナにおけるUSD 65億米ドルの炭化ケイ素(SiC)工場は2026年に操業開始が見込まれています。さらに、Microsoft AzureやAmazon Web Servicesなどのクラウドサービスプロバイダーはそれぞれ2027年までに50万台超のGPUを展開する計画であり、VRM需要は500メガワット超に達すると予測されています。

欧州の市場シェアはGPU製造能力の欠如により限定的ですが、430億ユーロ(486億米ドル)の欧州チップス法がドイツやオランダなどの国々における電力管理設計ハブの設立に積極的に資金を提供しています。[3]欧州委員会、「欧州チップス法の資金調達」、ec.europa.eu 対照的に、中東、アフリカ、南米の市場はまだ発展の初期段階にあり、政府主導のAI研究クラスターを支えるために輸入VRMに大きく依存しています。

競合環境

上位5社であるTexas Instruments、Renesas Electronics、Infineon Technologies、Monolithic Power Systems、Analog Devicesは、2025年の総売上高の約55~60%を合計で占めており、適度に集中した市場であることを示しています。競合環境は主に、リアルタイムテレメトリーとファームウェアの柔軟性を提供するデジタルマルチフェーズコントローラーを中心に展開されています。これらの機能はエンドユーザーの進化する需要に対応するために不可欠です。さらに、垂直パワーモジュールや液冷アセンブリなどの分野にはホワイトスペースの機会が存在しており、機械的専門知識の不足が顕著であり、イノベーションと市場参入の可能性を生み出しています。

市場における戦略的取り組みは、垂直統合と協調開発の重要性の高まりを示しています。例えば、Onsemiは2025年10月にVcoreを買収し、先進的な電力ソリューションの重要なコンポーネントであるGaNウェーハの安定供給を確保しました。同様に、Danfossは2026年3月にSemikron Danfossの残り50%の株式取得を完了し、液冷GPUクラスターセグメントにおける地位を強化しました。[4]Danfoss、「Semikron Danfossの買収」、danfoss.com 一方、Texas Instrumentsは20253月に30キロワットのリファレンス設計を発表し、Blackwell時代の調達戦略に大きな影響を与えました。オープンコンピュートプロジェクトはVRMガイドラインの策定を継続していますが、ハイパースケーラーは独自のピンアウトを維持しており、統合上の課題と業界全体の標準化の制限が続いています。

VicorやAdvanced Energyなどの中小プレーヤーは、設計サイクルを大幅に短縮するドロップインモジュールを提供することで市場シェアを拡大しており、市場投入までの時間短縮を求める顧客にとって魅力的な存在となっています。さらに、ファブレスコントローラースタートアップは先進CMOSテクノロジーを活用して、ADC、ゲートドライバー、フォルトロジックを単一ダイに統合しています。このイノベーションにより外部コンポーネントの数が約20%削減され、メーカーとエンドユーザーにコストと効率の優位性をもたらしています。

GPU・AIサーバー向けパワーデリバリーモジュール(VRM)業界リーダー

Texas Instruments Incorporated

Renesas Electronics Corporation

Infineon Technologies AG

Semiconductor Components Industries, LLC

Analog Devices, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:DanfossがSemikronの残り50%の株式取得を完了し、パワーモジュールポートフォリオを統合。

- 2025年10月:OnsemiがVcore買収を完了し、次世代パワーステージ向けGaNエピタキシャル供給を確保。

- 2025年9月:WolfspeedのノースカロライナにおけるUSD 65億米ドルのSiCファブが機械的完成に達し、2026年第2四半期の立ち上げを予定。

- 2025年8月:Renesas が16ビットADCテレメトリーを搭載したISL91301BおよびISL91302Bマルチフェーズコントローラーを発表。

GPU・AIサーバー向けパワーデリバリーモジュール(VRM)グローバル市場レポートの調査範囲

GPUおよびAIサーバー向けパワーデリバリーモジュール(VRM)市場とは、データセンター、AIトレーニングシステム、およびアクセラレーターカードにおける高性能プロセッサーの精密な要件を満たすために、GPUおよびAI特化型コンピューティングシステムへ安定した効率的かつ大電流の電力を供給するために使用される電圧レギュレーターモジュール(VRM)の設計、開発、製造、および商業化に関わるグローバルエコシステムを指します。VRMは、電源電圧を変換・調整するための重要なコンポーネントです。

GPUおよびAIサーバー向けパワーデリバリーモジュール(VRM)市場レポートは、VRMタイプ(マルチフェーズデジタル、アナログ、統合型パワーモジュール、およびハイブリッド)、フェーズ数(6以下、7〜12、13〜20、20超)、電流容量(低 100A未満、中 100〜300A、高 300〜800A、超高 800A超)、コンポーネント(パワーステージ、PWMコントローラー、インダクター、およびキャパシター)、エンドアプリケーション(GPUカード、AI/HPCサーバー、およびトレーニグシステム)、ならびに地域(北米、欧州、アジア太平洋、およびその他の地域)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| マルチフェーズVRM(デジタル制御) |

| アナログVRM |

| 統合パワーモジュール |

| ハイブリッドVRM |

| 6フェーズ以下 |

| 7~12フェーズ |

| 13~20フェーズ |

| 20フェーズ超 |

| 低電力(100A未満) |

| 中電力(100~300A) |

| 高電力(300~800A) |

| 超高電力(800A超) |

| パワーステージ(DrMOS / SPS) |

| PWMコントローラー |

| インダクタ(チョーク) |

| キャパシター |

| GPUアクセラレーターカード |

| AI・HPCサーバー |

| AI学習システム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| その他の地域 |

| VRMタイプ別 | マルチフェーズVRM(デジタル制御) | |

| アナログVRM | ||

| 統合パワーモジュール | ||

| ハイブリッドVRM | ||

| フェーズ数別 | 6フェーズ以下 | |

| 7~12フェーズ | ||

| 13~20フェーズ | ||

| 20フェーズ超 | ||

| 電流処理容量別 | 低電力(100A未満) | |

| 中電力(100~300A) | ||

| 高電力(300~800A) | ||

| 超高電力(800A超) | ||

| コンポーネントタイプ別 | パワーステージ(DrMOS / SPS) | |

| PWMコントローラー | ||

| インダクタ(チョーク) | ||

| キャパシター | ||

| 最終用途別 | GPUアクセラレーターカード | |

| AI・HPCサーバー | ||

| AI学習システム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| その他の地域 | ||

レポートで回答される主要な質問

パワーデリバリーモジュール(VRM)市場の2026年の価値はいくらで、2031年までにどの程度の規模になりますか?

市場は2025年に22億3,000万米ドル(2.23 ビリオン 米ドル)に達し、CAGR 18.95%で2031年までに53億1,000万米ドル(5.31 ビリオン 米ドル)に成長すると予測されています。

現在最大の売上高シェアを持つVRMタイプはどれですか?

マルチフェーズデジタル制御VRMが2025年に61%のシェアでリードしています。

2031年までに最も速く成長する地域はどこですか?

北米が2031年までに最速の地域CAGRである20.95%を記録すると予測されています。

VRM設計において800ボルト中間バスが普及しているのはなぜですか?

配電損失を75%削減し、クラウドサービスプロバイダーが設定した厳格な省エネルギー義務を満たすのに役立つためです。

800アンペア超の超高電力VRMへの需要を牽引しているのは何ですか?

AI学習向け次世代GPUはそれぞれ1,000ワットを超えると予想されており、800アンペア超の持続電流を供給できるVRMが必要となります。

サプライヤーはパワーステージのサプライチェーンの逼迫にどのように対処していますか?

主要ベンダーは垂直統合を進め、SiCおよびGaNウェーハ容量を拡大し、代替パッケージングパートナーを認定することでリードタイムの短縮を図っています。

最終更新日: