中国監視ストレージ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

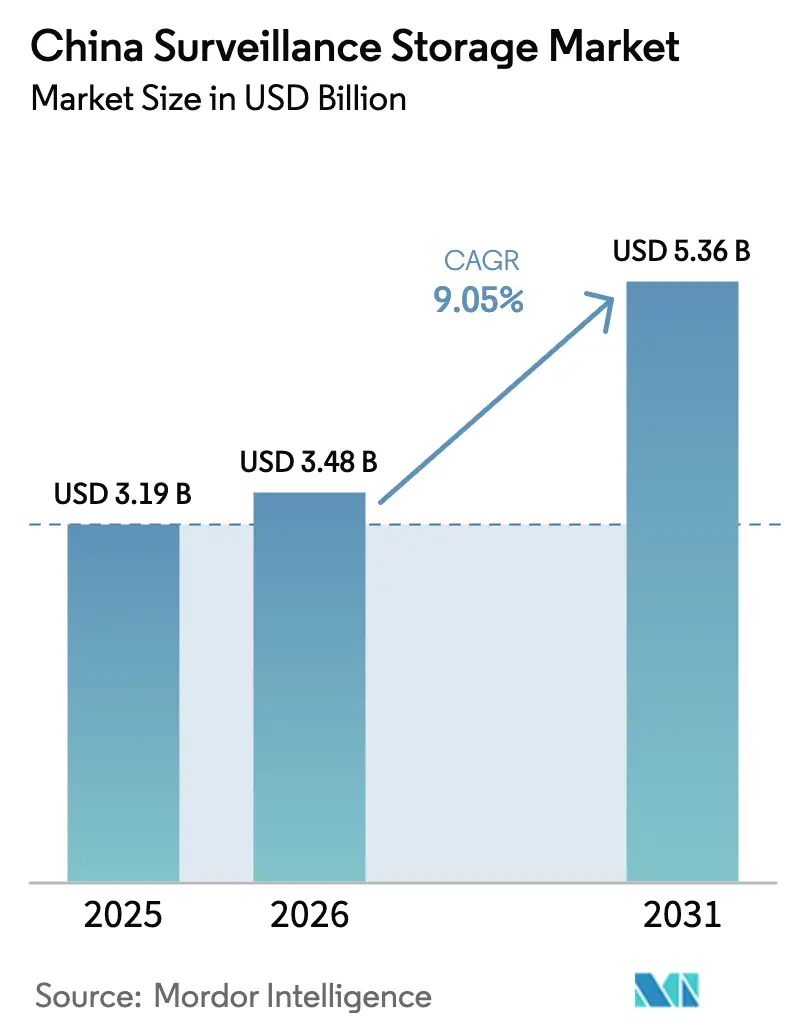

| 基準年の市場規模 (2025) | 3.19 十億米ドル |

| 市場規模 (2026) | 3.48 十億米ドル |

| 市場規模 (2031) | 5.36 十億米ドル |

| 成長率 (2026 - 2031) | 9.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国監視ストレージ市場分析

中国監視ストレージ市場規模は、2025年の31.9億米ドルから2026年には34.8億米ドルへと成長し、2026〜2031年にかけてCAGR 9.05%で2031年までに53.6億米ドルに達すると予測されています。「雪亮工程」フェーズIIIの展開を支える強固な財政支出、90日間以上の映像保存義務規則、および進行中の「東数西算」再アーキテクチャが、ペタバイト規模のリポジトリに対する持続的な需要を共同で強化しています。特に8MPおよび4Kデバイスを中心とした高解像度カメラの普及により、取り込みレートが20Tbps以上に上昇し、NVMeアクセラレーション型ティアリングモデルへの移行が促進されています。100Gbpsリンクによって実現されるエッジからコアへのデータフローは、アーカイブワークロードが主に再生可能エネルギーで稼働する西部データセンタークラスターへ移行する中でも、リアルタイム分析のレイテンシを10ms以下に維持しています。米国の輸出規制強化によって推進されるサプライチェーンの国産化は、バリューチェーン全体の価格、リードタイム、仕様に引き続き影響を与えています。最後に、沿岸部の電力料金の上昇により、エネルギー効率の高いハードウェアおよび西部の低コスト電力ゾーンへの導入選好がシフトしています。

主要レポートのポイント

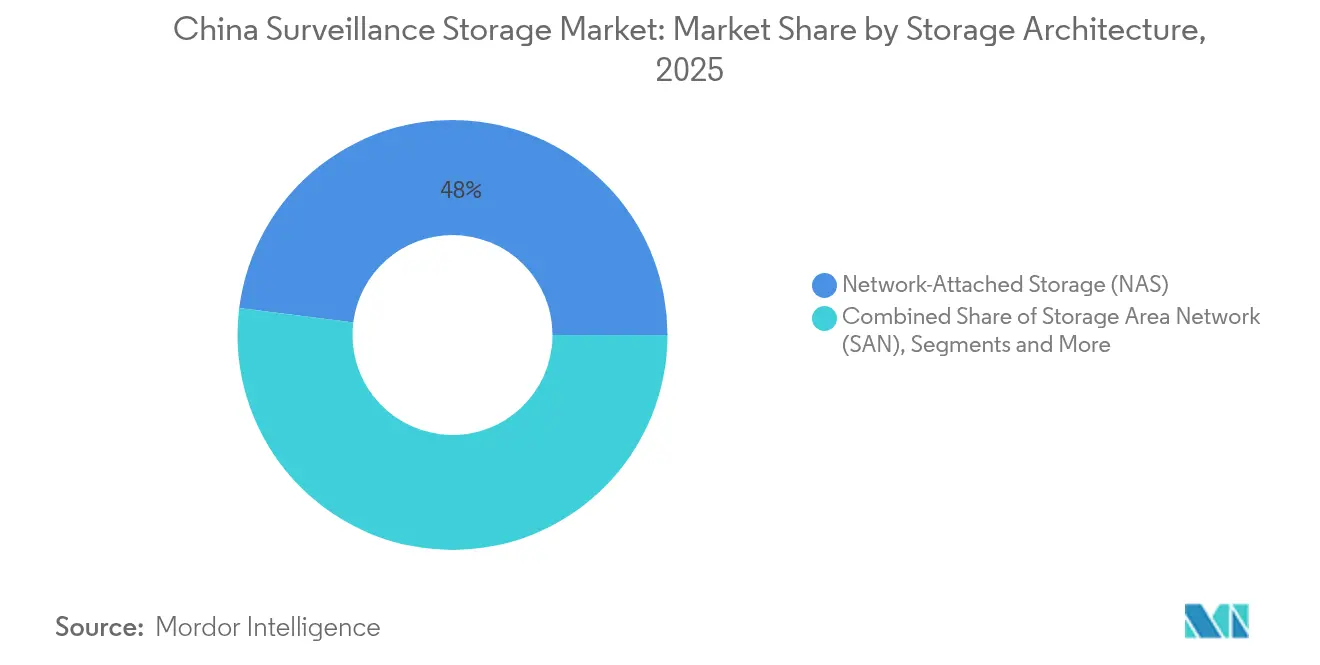

- ストレージアーキテクチャ別では、ネットワーク接続型ストレージ(NAS)が2025年の収益の48.00%をリードし、ハイパーコンバージドビデオアプライアンスは2031年までCAGR 11.72%で拡大すると予測されています

- ストレージメディア別では、監視最適化HDDが2025年の需要の70.75%を維持し、NVMe SSDは2031年まで最速のCAGR 10.12%を記録しています

- 導入形態別では、オンプレミスエッジおよびコアの設置が2025年の収益の62.45%を占め、パブリッククラウドVSSaaS(映像監視サービスとしてのストレージ)は2031年までCAGR 10.36%で成長する見込みです

- 容量ティア別では、16TB超クラスがCAGR 11.09%を記録すると予測され、8〜16TBドライブは2025年の中国監視ストレージ市場シェアの37.80%を獲得しました

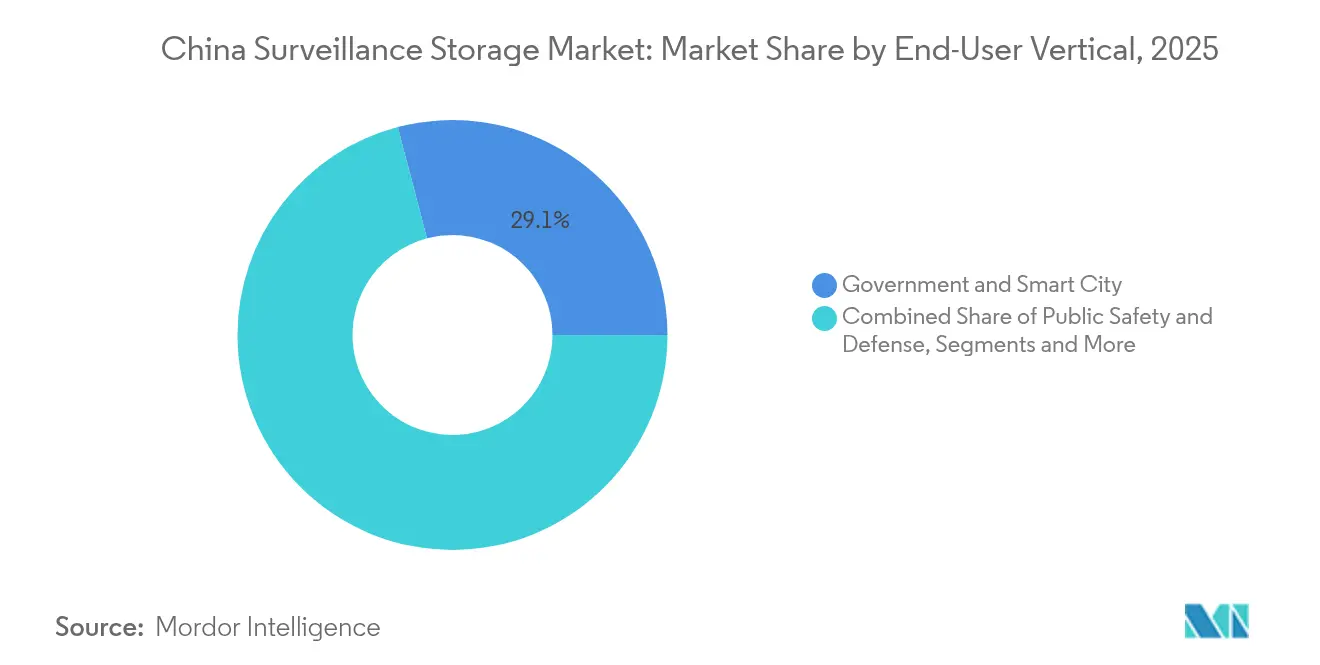

- エンドユーザー業種別では、政府・スマートシティが2025年の収益の29.10%を獲得し、ヘルスケアは2031年までCAGR 9.88%で成長する見込みです

- カメラ解像度別では、5〜8MPユニットが2025年の出荷量の35.85%を占め、8MP超/4Kデバイスは2031年までCAGR 10.44%を達成する軌道に乗っています

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国監視ストレージ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 「雪亮工程」フェーズIIIプロジェクトの第3・4層都市への加速展開 | +2.1% | 全国規模、江蘇省・山東省・河南省の第3・4層都市への集中展開 | 中期(2〜4年) |

| 主要業種施設に対する90日間以上の映像保存義務規則(公安部通知785号) | +1.8% | 全国規模、北京・上海・広東省管轄区域での厳格な執行 | 短期(2年以内) |

| 中国「東数西算」プログラムにおけるエッジからコアへのアーキテクチャアップグレード | +1.5% | 全国規模、内モンゴル・貴州・甘粛・寧夏を主要ハブとする | 長期(4年以上) |

| AI分析向け20Tbps以上の取り込みを必要とする8MP以上カメラ導入の急増 | +1.3% | 全国規模、第1層都市での早期採用から第2・3層市場へ拡大 | 中期(2〜4年) |

| ペタバイト規模のNVRを実現する20TB以上SMR HDDの急速な価格下落 | +1.0% | 国内組立が深圳・蘇州に集中するグローバルサプライチェーンへの影響 | 短期(2年以内) |

| 交通管理指令センターにおけるAI最適化NVMe SSDキャッシングの採用 | +0.9% | 全国規模、主要交通ハブおよびスマートシティプロジェクトへの優先展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

「雪亮工程」フェーズIIIプロジェクトの第3・4層都市への加速展開

フェーズIIIの展開では通常、1都市あたり15,000〜25,000台のカメラが追加され、月間2〜4PBのデータ量が生成されるため、地方当局はSSD・HDDの混合ティアを備えた高密度アレイを調達せざるを得ません。リアルタイム顔認識および「一人一ファイル」義務がアクティブストレージ需要を増幅させる一方、政府補助金が2026年までに80%カバレッジを目標とする調達サイクルを加速させています。ハイブリッドNASクラスターは、コスト効率とスケーリングの容易さを兼ね備えているため主流となっており、中国監視ストレージ市場が都市ティアにおいて持続的な二桁成長を遂げる基盤を整えています。

主要業種施設に対する90日間以上の映像保存義務規則

通知785号は、重要施設、病院、交通ハブ、金融機関、学校に対してストレージ容量を3倍にすること、すなわち30日間バッファから90日間バッファへの移行を義務付けています。医療機関は現在、コンプライアンスのために病院1施設あたり平均500〜800TBを確保しており、証拠保護のためのブロックチェーンベースのWORMオプションの採用を促進しています。小規模事業者への統合圧力がサービスとしてのクラウドストレージへの需要を増幅させていますが、国内データ居住条項により多くの契約が中国プロバイダーに限定されることが多く、中国監視ストレージ市場における国内ベンダーの収益を強化しています。

「東数西算」におけるエッジからコアへのアーキテクチャアップグレード

8つの国家スーパーノードと10の地域クラスターが2025年までに300EFLOPSを収容し、監視分析が主要ワークロードとなります。エッジデバイスが短期フィードをバッファリングする一方、西部地域のデータレイクは沿岸部平均より40〜60%低い電力料金で長期アーカイブを保存します。その結果、クラスター間レプリケーション要件が100Gbpsファイバーおよびレイテンシ、コスト、主権によってデータ配置を調整するソフトウェア定義ストレージの採用を促進し、中国監視ストレージ市場全体で異種調達を推進しています。

AI分析向け8MP以上カメラ導入の急増

20Tbpsを超える持続的な取り込みレートにより、アレイはNVMeキャッシュと大規模HDDプールを融合させ、AI駆動アラートのサブミリ秒フェッチタイムを維持することを余儀なくされています。動的ティアリングエンジンは分析価値に応じて映像を再配置し、重要な瞬間をフラッシュ上に保持しながら、バルクアーカイブをSMRメディアに移行させます。このアーキテクチャの進化は、テラバイトあたりの平均販売単価(ASP)の上昇を支え、中国監視ストレージ市場内の価値成長を実質的に押し上げています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進NANDおよびコントローラーICに対する米国商務省産業安全保障局(BIS)規制によるサプライチェーンリスク | -1.4% | 全国規模、深圳・上海の技術製造ハブへの深刻な影響 | 短期(2年以内) |

| 地方データレイクノードの運用費(OPEX)を損なう電力料金の上昇 | -0.8% | 全国規模、広東省・江蘇省・浙江省の工業地帯への深刻な影響 | 中期(2〜4年) |

| クラウドVSSaaS(映像監視サービスとしてのストレージ)の普及を遅らせる省レベルのサイバーセキュリティ監査の断片化 | -0.6% | 全国規模、省管轄区域によって実施状況が異なる | 中期(2〜4年) |

| 中小企業・家庭向けセグメントにおける民生グレードSDカードの短いライフサイクル(3年以内) | -0.4% | 全国規模、第3・4層都市および農村部の展開エリアへの集中的な影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先進NANDおよびコントローラーICに対する米国BIS規制によるサプライチェーンリスク

2025年10月のBIS更新により、ストレージコントローラーおよび先進NANDにライセンス規制が適用され、中国ベンダーが二次調達先に切り替えるにつれて投入価格が15〜25%上昇しています。[1]米国商務省、「商務省が先進コンピューティング半導体に対する規制を強化」、bis.govYMTCの生産能力拡大はギャップを縮小しつつも、依然としてグローバル競合他社より2ノード遅れており、ハイエンドアプライアンスの性能範囲を制限しています。短期的な変動により、PCIe 5.0や計算ストレージなどの機能採用が制限され、中国監視ストレージ市場のトップライン成長をわずかに抑制しています

地方データレイクノードの運用費(OPEX)を損なう電力料金の上昇

沿岸部の産業用電力料金は前年比12〜18%上昇し、クラウドVSSaaSのマージンを圧迫しています。事業者はドライブのスピンダウンや冷水改修を採用していますが、依然として運用費の逆風に直面しており、新規ワークロードが西部のグリーン電力クラスターへシフトしています。その結果生じる東西のデータセグメンテーションは追加のレプリケーションオーバーヘッドを要求し、中国監視ストレージ市場のコスト方程式に複雑さを加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ストレージアーキテクチャ別:NASの優位性、ハイパーコンバージドの勢い

NASは2025年の収益の48.00%を占め、公共部門の展開における複数拠点展開のデファクトバックボーンとしての役割を確固たるものにしました。IPベースのシンプルさにより管理オーバーヘッドが低減され、90日間保存義務フレームワークを満たしながら、中国監視ストレージ市場が第3・4層都市へ拡大するための実証済みの基盤を提供しています。SANは確定的なサブミリ秒性能を要求するワークロードに引き続き対応し、DASはニッチなエアギャップシナリオを支えています。

コンピュート、GPU、ストレージを組み合わせたハイパーコンバージドアプライアンスは、AIエッジ分析に牽引され、2031年までCAGR 11.72%を示しています。これらのノードを採用する市区町村の交通局は、ラックフットプリントが35%削減され、展開期間が短縮されると報告しています。ベンダーはKubernetes対応データサービスをプリロードし、インストール後のエンジニアリングを削減するとともに、中国監視ストレージ市場においてテラバイトあたりの付加価値を高めています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

ストレージメディア別:HDDの信頼性とNVMeアクセラレーションの融合

監視最適化HDDは2025年の出荷量の70.75%を維持し、24時間365日ワークロード向けにチューニングされたファームウェアと振動ダンピングを活用しています。一方、2024年に投入された30TB HAMRドライブにより、4Uシャーシあたり1.2PBが実現し、ラック数が40%削減されています。エンタープライズおよびデータセンターHDDは大容量アーカイブアプリケーションに対応し、SATA SSDは頻繁にアクセスされる映像コンテンツとメタデータインデックス操作のパフォーマンスアクセラレーションを提供しています。

CAGR 10.12%で成長するNVMe SSDは、AIモデル推論に不可欠なフラッシュティアを提供しています。QLC NVMeとSMR HDDを組み合わせたハイブリッドフラッシュアレイは、エッジコア階層を支え、中国監視ストレージ市場の取得コストを抑えながらスループットを維持しています。ストレージメディアの状況は著しい技術的進歩を遂げており、Seagateのような製造業者がコンパクトなフォームファクターでペタバイト規模の展開を可能にする30TB HAMR(熱アシスト磁気記録)ドライブを投入しています。

導入形態別:エッジの優位性とクラウドの上昇余地

オンプレミスエッジおよびコア構成が2025年の支出の62.45%を占め、データ主権の要件とリアルタイム分析ニーズの両方を強調しています。エッジレコーダークラスターはネットワーク障害時の運用継続性を保護し、これは第3・4層の市区町村グリッドにとって重要な要素です。コアデータセンターの展開は、複数拠点の監視運用に集中型ストレージおよび処理能力を提供し、典型的な設置では分散拠点にわたって10,000〜50,000台のカメラをサポートしています。

しかし、パブリッククラウドVSSaaSはCAGR 10.36%で2031年まで最も急成長するセグメントを代表しており、コスト最適化イニシアチブおよびオンプレミスでの展開が法外に高価となるAI搭載分析サービスの利用可能性によって牽引されています。シングルペインオブグラスコンソールを通じて調整されるハイブリッドモデルは、コールドアーカイブをグリーンエネルギーの西部施設に移行させ、中国監視ストレージ市場のより高コストな沿岸都市圏ゾーンのフットプリントを削減しています。

容量ティア別:20TB以上ドライブへのシフト

8〜16TBブラケットは2025年の収益の37.80%を提供し、500〜2,000台のカメラ設置に対するユニットコストとラック密度要件のバランスを取るスイートスポットを代表しています。この容量範囲は標準的なラック構成と消費電力制約に合致しながら、規制フレームワークによって義務付けられた30〜90日間の保存要件に十分なストレージを提供しています。

16TB超では、SMRおよびHAMRの進歩により、CAGR 11.09%で容量が拡大しています。政府はラックあたりのドライブ数を削減することでメンテナンスを合理化し、振動誘発故障のリスクを低減するために大容量ティアを好んでいます。より高い密度は電力エンベロープも圧縮し、持続可能性が中国監視ストレージ市場における購買基準になりつつあることのさらなる証拠となっています。容量ティアの進化は、ドライブ密度の技術的進歩と、インフラの複雑さと運用コストを削減するためにより少数の大容量ドライブを展開することの経済的メリットを反映しています。

エンドユーザー業種別:公共部門がリード、ヘルスケアが加速

政府・スマートシティアプリケーションは2025年に29.10%のシェアを獲得し、雪亮工程の予算と国家安全保障の義務によって牽引されました。プロジェクトは交通、警察、都市管理のフィードを統合指令プラットフォームに統合しています。公共安全・防衛アプリケーションは高度な暗号化とアクセス制御機能を備えた高セキュリティストレージソリューションへの強い需要を維持し、交通・物流セクターは貨物監視と車両管理アプリケーション向けに特化したストレージシステムを導入しています。

CAGR 9.88%を記録するヘルスケアは、患者エリア監視と薬品管理に関する厳格な保存規則を反映しており、監査コンプライアンスのためにブロックチェーンWORMアレイが標準となっています。BFSIおよび小売セクターは高度な分析を活用して不正検出と購買者インサイトを強化していますが、調達サイクルは公共入札と比較して長く、中国監視ストレージ市場内でのシェア拡大を緩和しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

カメラ解像度別:4K採用がスループットを促進

2025年に5〜8MPデバイスが出荷シェアの35.85%を占めた一方、8MP超/4Kカメラは顔認識精度向上に牽引されてCAGR 10.44%で進展しています。各4Kストリームは1080pに対してビットレートを2倍にし、インテグレーターをNVMeフロントエンドを備えたマルチティアアーキテクチャへと向かわせています。解像度の進化は、顔認識、ナンバープレート読み取り、行動パターン分析を含む高度な分析機能のために高品質な映像を必要とするAI搭載監視システムへの業界の移行を反映しています。

適応型圧縮エンジンは低動作間隔中にビットレートを35%削減し、予算への影響を緩和しています。ただし、この機能はメタデータ管理の複雑さを高めており、ベンダーは現在、中国監視ストレージ市場の主要プラットフォーム内のGPUアシスト型エンコーディングモジュールを通じてこれに対処しています。

地理的分析

北京、上海、広州、深圳を含む第1層都市は、それぞれ50,000台以上のカメラを備えた成熟した監視システムを有しており、国家情報グリッドと接続されたマルチペタバイトのミラードクラスターを必要としています。8MP以上カメラとAI行動分析の早期採用により、これらの都市は国家調達基準に影響を与える技術テストベッドとして位置付けられています。これらの自治体がコンテナ化されたエッジノードを採用するにつれ、中国監視ストレージ市場はプレミアムASPと先駆的なリファレンスアーキテクチャの恩恵を受けています。

第2層および第3層都市は、フェーズIII雪亮工程の予算が下方に波及するにつれ、主要な成長源を構成しています。人口50万〜300万人の自治体は通常15,000〜25,000台のカメラを展開し、1都市あたり2〜4PBの増分需要をもたらします。ターンキーファイナンシングとマネージドサービスを提供するベンダーは、地方政府が資本制約とコンプライアンス期限のバランスを取る中で支持を得ています。ここでは、完全に国産化されたコンポーネントスタックを採用する国内インテグレーターとの競争が激化する中、中国監視ストレージ市場が展開されています。

内モンゴル、貴州、甘粛、寧夏を含む西部省は、東数西算の下でアーカイブワークロードを引き付けています。沿岸部の料金より40〜60%低い再生可能エネルギー料金と冷涼な外気温がPUEを低減し、積極的なマルチテナント経済を実現しています。データ主権条項により物理メディアが中国国内に保持され、国内での支出がさらに固定されています。農村部および国境地域は絶対量では小さいものの、防塵・耐振動・広温度範囲対応の堅牢なエンクロージャーを調達しており、中国監視ストレージ市場全体の需要ダイナミクスを多様化しています。

競合状況

市場集中度は中程度であり、上位5社が収益の約45%を占めており、挑戦者の参入余地があることを示しています。HikvisionとDahuaは、カメラ、NVR、ストレージアレイにわたる垂直統合スタックを活用し、純粋なストレージ企業が対抗することが困難な価格性能パッケージを提供しています。HuaweiはOceanStor Pacificラインを統合ネームスペース下で異種メディアをバンドルするAI対応データレイクとして位置付けています。Dell、NetApp、Hitachiなどの欧米ブランドはBFSIおよびヘルスケア向けのエンタープライズグレードの耐障害性に注力していますが、より長いセキュリティレビューサイクルに直面しています。

戦略的な動きはフルスタック統合を中心に展開されています。Huaweiの2025年5月のAIデータレイクプラットフォームの発表は、分析、コンピュート、ストレージレイヤーを統合することで展開を簡素化し、プロビジョニング時間を35%短縮しています。Dahuaによる民生向けLorexの売却は、コアプロフェッショナルセグメントにリソースを集中させ、AI最適化ファームウェアの研究開発を強化しています。国際サプライヤーはBIS規制によるサプライチェーンの摩擦に直面しており、中国の監視ストレージ市場における国内市場シェアを維持するために国内ファブとの合弁事業を推進しています。

ヘリウム充填ドライブ、適応型キャッシング、コンテナ化冷却は、国家グリーンマンデートに関連する西部データセンターの入札で評価されています。サイバーレジリエンスも別の競争領域として浮上しており、不変スナップショットとゼロトラスト転送プロトコルが、自治体がランサムウェアに対してインフラを強化しようとする中でRFPに頻繁に登場しています。2025年3月の顔認識データ保護令への準拠を認証できるベンダーは調達上の優位性を得ています。これらのベクターは総じて、中国監視ストレージ市場全体でエコシステムアライアンスを促進しながら、洗練度の上限を引き上げています。

中国監視ストレージ産業リーダー

Hangzhou Hikvision Digital Technology Co., Ltd.

Dahua Technology Co., Ltd

Seagate Technology Holdings plc

Western Digital Corp.

Huawei Technologies Co. Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Huaweiが監視分析向けフルスタックAIデータレイクプラットフォームを発表し、OceanStor Pacificストレージとコンピュートを統合しました。

- 2025年3月:国家インターネット情報弁公室が顔認識セキュリティ規則を発行し、暗号化とアクセス監査を義務付け、システム設計を再形成しました。

- 2025年1月:米国商務省が先進ストレージコントローラーへの輸出規制を強化し、中国OEMが国内半導体ロードマップの加速を促しました。

- 2024年4月:SeagateがMozaic 3+ブランドで30TB HAMRドライブを発表し、監視アレイに高密度を提供しました。

中国監視ストレージ市場レポートの調査範囲

監視システムとは、民間および公共の場所での犯罪防止を目的として設置された記録装置の組み合わせを指します。データストレージは監視インフラの重要なコンポーネントです。調査範囲および市場規模は映像監視ストレージ市場のみを対象としています。

中国監視ストレージ市場は、製品(NAS、SAN、DAS)、ストレージメディア(HDDおよびSSD)、導入形態(クラウドおよびオンプレミス)、エンドユーザー業種(政府・防衛、教育、BFSI、小売、交通・物流、公益事業、ヘルスケア、ホームセキュリティ、その他エンドユーザー業種)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されています。

| ネットワーク接続型ストレージ(NAS) |

| ストレージエリアネットワーク(SAN) |

| 直接接続型ストレージ(DAS) |

| ハイパーコンバージドビデオストレージアプライアンス |

| 監視最適化HDD |

| エンタープライズ・データセンターHDD |

| SATA SSD |

| NVMe SSD |

| ハイブリッドフラッシュアレイ |

| オンプレミスエッジレコーダー |

| オンプレミスコアデータセンター |

| パブリッククラウドVSSaaS |

| プライベート・ハイブリッドクラウド |

| 4TB以下 |

| 4〜8TB |

| 8〜16TB |

| 16TB超 |

| 2MP以下 |

| 2〜5MP |

| 5〜8MP |

| 8MP超・4K |

| 政府・スマートシティ |

| 公共安全・防衛 |

| 交通・物流 |

| BFSI |

| 小売・商業施設 |

| 教育 |

| ヘルスケア |

| エネルギー・公益事業 |

| 製造・産業 |

| 家庭・中小企業 |

| ストレージアーキテクチャ別 | ネットワーク接続型ストレージ(NAS) |

| ストレージエリアネットワーク(SAN) | |

| 直接接続型ストレージ(DAS) | |

| ハイパーコンバージドビデオストレージアプライアンス | |

| ストレージメディア別 | 監視最適化HDD |

| エンタープライズ・データセンターHDD | |

| SATA SSD | |

| NVMe SSD | |

| ハイブリッドフラッシュアレイ | |

| 導入形態別 | オンプレミスエッジレコーダー |

| オンプレミスコアデータセンター | |

| パブリッククラウドVSSaaS | |

| プライベート・ハイブリッドクラウド | |

| 容量ティア別(デバイスあたり) | 4TB以下 |

| 4〜8TB | |

| 8〜16TB | |

| 16TB超 | |

| 対応カメラ解像度別 | 2MP以下 |

| 2〜5MP | |

| 5〜8MP | |

| 8MP超・4K | |

| エンドユーザー業種別 | 政府・スマートシティ |

| 公共安全・防衛 | |

| 交通・物流 | |

| BFSI | |

| 小売・商業施設 | |

| 教育 | |

| ヘルスケア | |

| エネルギー・公益事業 | |

| 製造・産業 | |

| 家庭・中小企業 |

レポートで回答される主要な質問

中国監視ストレージ市場の現在の規模はどのくらいですか?

2026年に34.8億米ドルであり、CAGR 9.05%で2031年までに53.6億米ドルに達すると予測されています。

どのストレージアーキテクチャが市場をリードしていますか?

ネットワーク接続型ストレージ(NAS)が2025年の収益シェアの48.00%でリードしており、プラグアンドプレイのスケーラビリティが評価されています。

4Kカメラはストレージ需要にどのような影響を与えていますか?

4Kの採用はCAGR 10.44%で成長しており、ストリームあたりのビットレートを2倍にし、NVMeアクセラレーション型ティアドアレイの展開を加速させています。

なぜ中国西部がアーカイブハブになりつつあるのですか?

再生可能エネルギーの利用可能性と沿岸部平均より40〜60%低い電力料金により、西部のデータセンターは長期ストレージにとってコスト効率が高くなっています。

米国の新たな輸出規制はサプライヤーにどのような影響を与えていますか?

NANDおよびコントローラーICへの規制によりコンポーネントコストが15〜25%上昇し、中国ベンダーが半導体生産の国産化を促進しています。

最も急成長している業種はどこですか?

ヘルスケアが患者エリア監視の包括的な規制義務に牽引され、2031年までCAGR 9.88%でリードしています。

最終更新日: