中国リファービッシュスマートフォン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

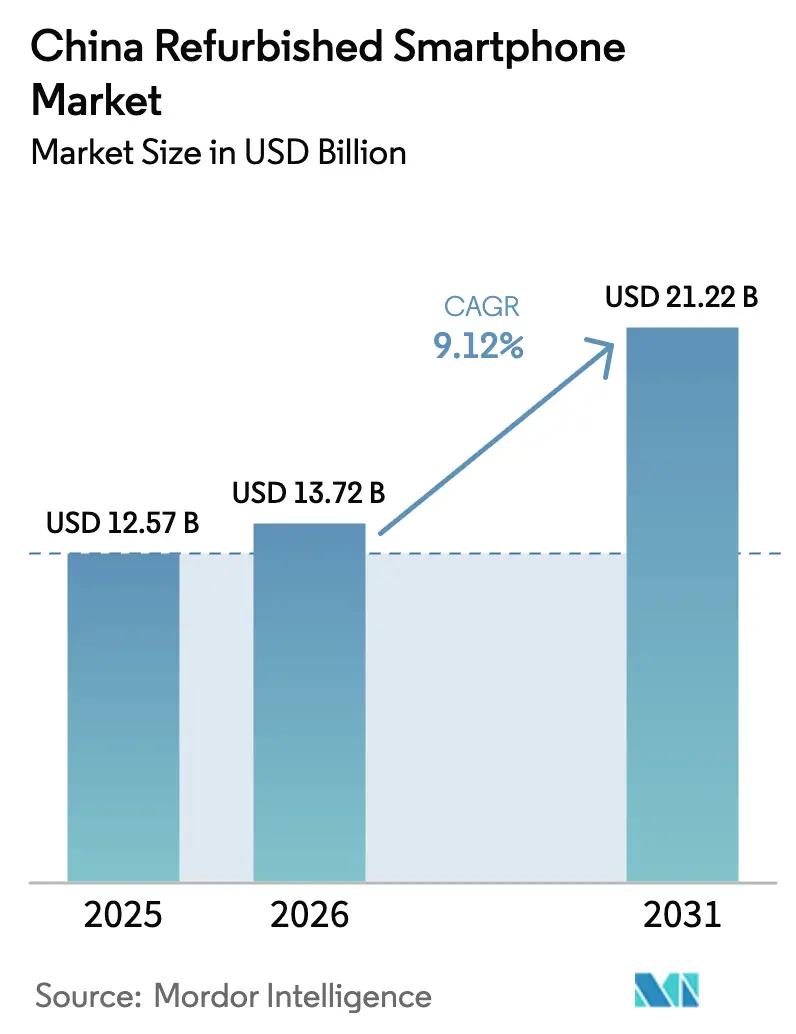

| 基準年の市場規模 (2025) | 12.57 十億米ドル |

| 市場規模 (2026) | 13.72 十億米ドル |

| 市場規模 (2031) | 21.22 十億米ドル |

| 成長率 (2026 - 2031) | 9.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国リファービッシュスマートフォン市場分析

中国リファービッシュスマートフォン市場規模は、2025年の125億7,000万米ドルから2026年には137億2,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)9.12%で2031年までに212億2,000万米ドルに達すると予測されています。認定中古デバイスに対する消費者の受容拡大、循環経済推進に向けた政府支援の強化、およびデバイス認証技術の急速な向上が相まって、持続的な価値創造が実現しつつあります。新品フラッグシップ端末との30〜50%の価格差、5G普及による買い替えサイクルの短縮が供給プールを拡大させ、繰り返しの下取り行動を促進しています。オンラインマーケットプレイスが流通を主導しており、エスクローサービスとブロックチェーンを基盤とした検査記録を組み合わせることで、特に三線・四線都市における信頼性を高めています。商務部が開始した標準化パイロットプログラムは、グレーディング基準と物流慣行を統一し、市場の摩擦をさらに低減しています。一方、OEMが後援する認定プログラムは、安定したリファービッシュ品質を確保し、非公式チャネルへの流出を防ぎながら残存価値の回収を支援しています。

レポートの主要な要点

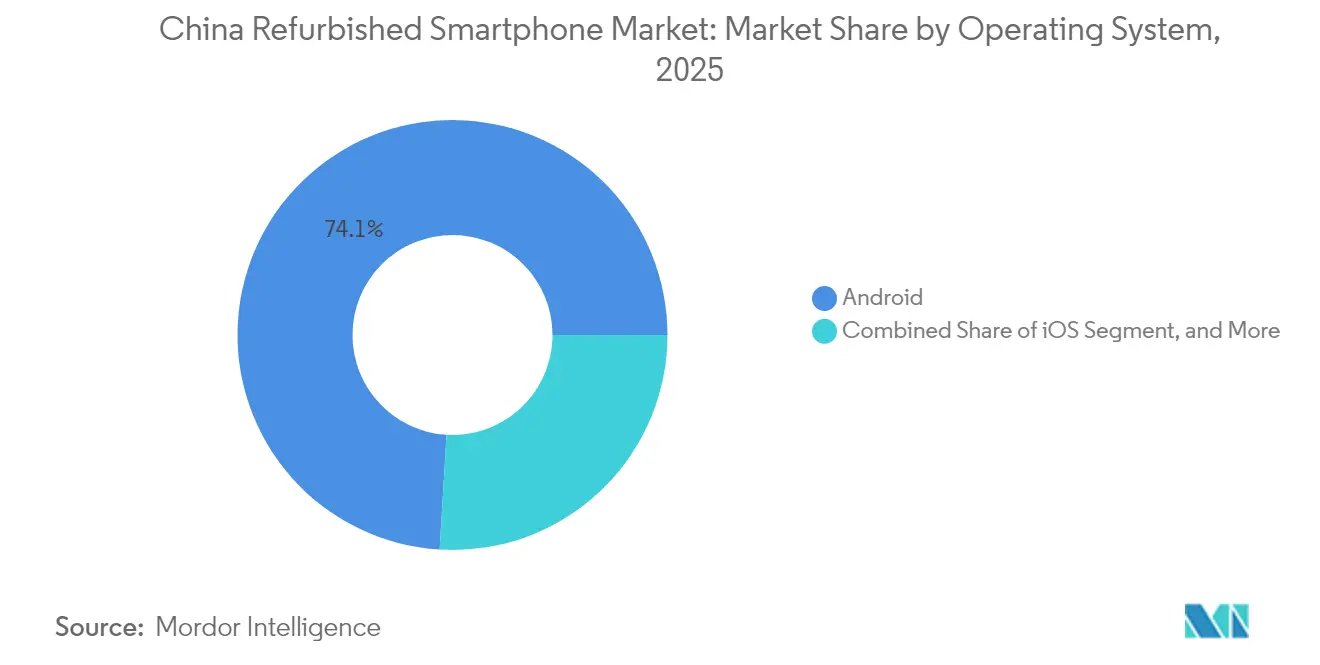

- オペレーティングシステム別では、Androidが2025年の中国リファービッシュスマートフォン市場において74.05%の収益シェアをリードし、iOSは2031年にかけて最高の予測CAGR 11.25%を記録しました。

- 価格帯別では、1,000〜1,999人民元セグメントが2025年の中国リファービッシュスマートフォン市場規模において43.25%のシェアを占め、2,000〜2,999人民元帯は2031年にかけてCAGR 11.35%で拡大すると予測されています。

- 販売チャネル別では、オンラインマーケットプレイスが2025年の中国リファービッシュスマートフォン市場シェアの67.85%を占め、オフライン店舗は2031年にかけてCAGR 8.85%で成長する見込みです。

- ネットワーク技術別では、4G LTEが2025年の中国リファービッシュスマートフォン市場規模の59.95%を占めましたが、5Gデバイスは2031年にかけてCAGR 11.05%で最も速く成長しています。

- エンドユーザー別では、消費者(B2C)活動が2025年の中国リファービッシュスマートフォン市場の82.95%のシェアを占め、企業(B2B)取引は2031年にかけてCAGR 10.1%で増加すると予測されています。

- 地域別では、中国東部が2025年に35.95%のシェアで中国リファービッシュスマートフォン市場をリードし、中国西南部は2031年にかけて最強の地域CAGR 11.4%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国リファービッシュスマートフォン市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマース普及拡大と信頼構築型エスクローサービス | +2.1% | 三線・四線都市で最大の恩恵を受けながらグローバルに展開 | 中期(2〜4年) |

| 新品スマートフォンとの競争力ある価格差 | +1.8% | 国内全域、特に中国東部・中国西南部で早期に恩恵 | 短期(2年以内) |

| 政府の電子廃棄物および循環経済政策 | +1.5% | 国内全域、越境貿易への波及効果あり | 長期(4年以上) |

| OEM後援の認定中古プログラム | +1.3% | 一線・二線都市を中心にグローバルに展開 | 中期(2〜4年) |

| 5Gロールアウトがもたらす買い替えサイクルの短縮 | +1.2% | 国内全域、都市部で加速 | 短期(2年以内) |

| 三線・四線都市での採用拡大 | +0.9% | 中国西南部・中央部地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

eコマース普及拡大と信頼構築型エスクローサービス

デジタル決済とブロックチェーン認証は、デバイスの状態と所有権のリアルタイム検証を可能にすることで消費者の信頼を高めています。閑魚(シャンユー)の「鱼力値」信用システムはユーザーの信頼性を評価し、24時間以内に申し立てを解決する紛争解決投票パネルを統合しています。[1]テンセントニュース、「新経済観察丨如何构建二手商品交易的信用机制」、news.qq.com第三者ラボは動画による監査結果を改ざん不可能な台帳にアップロードし、購入者に検査結果への透明なアクセスを提供しています。これらの措置は、正規小売店の選択肢が依然として乏しい内陸部の中小都市において特に効果が高く、中国リファービッシュスマートフォン市場の展開を沿岸大都市圏を超えて広げています。

新品スマートフォンとの競争力ある価格差

プレミアムデバイスは急速に価値が下落し、二次流通チャネルに魅力的な価値提案をもたらしています。iPhone 13は2025年半ばに主要プラットフォームで約1,720人民元で取引されており、これは2024年の発売価格から45%低い水準でありながら、5年間のiOSアップデートサポートが継続しています。[2]テンセントニュース、「新経済観察丨如何构建二手商品交易的信用机制」、news.qq.com消費者がより優れたカメラや高リフレッシュレートディスプレイに慣れるにつれ、旧世代のフラッグシップ端末は新品デバイスのごく一部のコストで性能期待を満たし、中国リファービッシュスマートフォン市場全体で安定した需要を支えています。

政府の電子廃棄物および循環経済政策

商務部は2025年4月にパイロット都市を指定し、逆物流ワークフロー、データ消去プロトコル、保証フォーマットを標準化することで、販売業者と購入者の双方に法的明確性を提供しました。[3]CCTV、「'国家队'入场,废旧手机回收市场如何突围」、cctv.com中国資源循環利用グループによる並行した取り組みは、改ざん防止ラベルとブロックチェーンによる廃棄証明書を備えた「国家チーム」リサイクルデポを導入し、修復不可能なユニットの処理を行っています。これらの取り組みは公式供給を拡大し、非公式な廃棄物漏洩を削減し、持続可能性指標を地方規制スコアカードに統合することで、長期的な成長見通しを強化しています。

OEM後援の認定中古プログラム

Huawei やApple などのメーカーは現在、社内でリファービッシュを行い、検査済みユニットに新品同等の保証を発行しています。ATRenewの倉庫から小売店へのモデルは、平均物流時間を3日間短縮し、企業の大口注文に対して当日受け取りを提供しています。OEMの直接関与は、グレーディングの一貫性を高め、偽造リスクを低減し、価格発見を支援し、これらすべてが中国リファービッシュスマートフォン市場全体の信頼向上に貢献しています。

阻害要因影響分析*

| 阻害要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブランド信頼を損なう偽造品およびグレーマーケットデバイス | -1.4% | 国内全域、オンラインC2Cプラットフォームに集中 | 短期(2年以内) |

| 統一品質グレーディング基準の欠如 | -1.1% | 国内全域、クロスプラットフォーム互換性に影響 | 中期(2〜4年) |

| 中国PIPL(個人情報保護法)データ消去規則によるリファービッシュコストの上昇 | -0.8% | 国内全域、コンプライアンス主導のコスト増加 | 長期(4年以上) |

| 価格差を縮小する超低価格新品デバイスとの競合 | -0.7% | 国内全域、バジェットセグメントで激化 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ブランド信頼を損なう偽造品およびグレーマーケットデバイス

誤ったグレーディングの事例やオンライン見積もりと最終支払額の大幅な乖離が、特にピアツーピアフォーラムにおいて消費者の信頼を損なっています。2025年3月にJD.comの下取りパートナーであるAihuishouに対する苦情が急増し、規制当局は監査可能な品質レポートと義務的な価格調整説明を求めました。取り締まりが強化されるまで、懐疑的な購入者は購入を先延ばしにするか、認定チャネルのプレミアム価格を支払う可能性があり、中国リファービッシュスマートフォン市場の成長軌道に重くのしかかるでしょう。

統一品質グレーディング基準の欠如

各プラットフォームは「99新」「Aグレード」「ほぼ未使用」など独自の説明を採用しており、許容されるベゼルの傷やバッテリーの劣化に関して基準がしばしば異なります。業界専門家は、紛争を減らしクロスプラットフォームへの掲載を可能にするため、動画証拠とスマートコントラクトエスクローに裏付けられた全国5段階評価制度の導入を提唱しています。基準の統一は流動性を向上させ、機関投資家バイヤーの大量購入を促進するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

オペレーティングシステム別:iOSはプレミアムアクセシビリティを通じてシェアを拡大

Androidは2025年の収益の74.05%を占め、高スペックな国内デバイスの豊富さとHarmonyOSの統合によって下支えされており、これにより再販価値が維持されています。Huawei単独で2025年第2四半期のリファービッシュAndroidインベントリの18%超を供給しました。このセグメントはキャリアとの幅広い互換性とeSIM導入の遅れから恩恵を受け、アクティベーションが容易になっています。一方、iOSは1,700人民元前後で価格設定された中古iPhone 13に節約志向の買い物客が注目することで、CAGR 11.25%の予測を記録しました。このモメンタムは、HarmonyOSがAndroidの資産寿命を延ばす可能性のあるクロスデバイスシナジーを模索しながらも、中国リファービッシュスマートフォン市場においてAppleが段階的にシェアを獲得する素地を整えています。

iOSデバイス向けの中国リファービッシュスマートフォン市場規模は、2031年までに76億2,000万米ドルに達すると予測されており、これはセグメント総価値の3分の1以上に相当します。Androidは依然として優位を保っていますが、段階的なiOSの普及拡大は、バリュープライシングがプレミアムエコシステムを民主化できることを示しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

価格帯別:ミドルティアセグメントが数量成長を牽引

1,000〜1,999人民元帯が2025年の販売の43.25%を占め、1年落ちのフラッグシップの豊富な供給と認定中古ステータスに対する高い消費者信頼を反映しています。下取り補助金と急速なイノベーションサイクルが毎四半期ほぼ新品同然のデバイスをこの価格帯に流入させ、その規模を強化しています。一方、2,000〜2,999人民元帯は、買い物客が5G接続性とより大きなストレージのために予算を拡大するにつれ、年率11.35%で成長すると予測されています。この帯域は、超プレミアム品よりも早く価値が下落するものの依然として4年以上のソフトウェアサポートを提供するXiaomi Ultraおよびサムスン S22シリーズのユニットを取り込んでいます。

2,000〜2,999人民元帯の中国リファービッシュスマートフォン市場シェアは、2025年の22.15%から2031年までに28.60%に上昇すると予測されています。1,000人民元未満の需要は、新品デバイスが機能差を縮小するにつれて落ち着いており、ミドルプライスのリファービッシュ品への段階的なシフトを示しています。

販売チャネル別:オンラインプラットフォームがイノベーションで主導

オンラインマーケットプレイスが2025年の取引金額の67.85%を処理し、主に7日間の受け取り確認期間後にのみ資金を解放する検証サービスとゼロ金利エスクローによって牽引されています。閑魚(シャンユー)単独で2023年に携帯電話の商品流通総額(GMV)が前年比191.4%急増し、農村ユーザーが循環経済に参入しました。Zhuanzhuanなどのビジネス・トゥ・コンシューマー(B2C)リーダーは、不確実性を低減するために専門的な検査と180日間の保証を提供しています。販売の32.15%を占めるオフライン店舗は、主要な電子機器クラスターにおいて依然として重要な役割を果たしています。ATRenewの深圳旗艦店は10,000台のデバイスを展示し、オンライン購入のスピードを模倣したオンサイト診断を提供しています。

デジタルの優位性にもかかわらず、ハイブリッドモデルが普及しています。倉庫から小売ハブを通じて処理される中国リファービッシュスマートフォン市場規模は、購入前に実物確認を求める購入者の需要を反映し、2031年までに94億6,000万米ドルを超える可能性があります。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

ネットワーク技術別:5Gへの移行が市場ダイナミクスを加速

4G LTEデバイスは、広大な既存設備ベースと低価格帯のおかげで2025年に59.95%のシェアを占めました。しかしながら、5Gユニットは2023年の中国における5G接続数8億1,000万から2030年に向けた16億の予測に支えられ、CAGR 11.05%で市場全体の成長を上回るペースで拡大すると見込まれています。

第1世代5Gモデルから乗り換えるアーリーアダプターが安定した供給を生み出す一方、ミッドバンドカバレッジの拡大がメインストリームの購入者を直接リファービッシュ5Gへと移行させる動機付けとなっています。そのダイナミクスがキャリアによるレガシーネットワーク廃止に伴い、3G以下を残存ニッチへと追いやっています。

エンドユーザー別:消費者市場が採用を牽引

消費者が2025年の支出の82.95%を生み出し、リファービッシュプレミアムブランドを採用する学生と高スペックのハンドセットで価値を最大化するビジネスパーソンによって推進されています。シニア層も、簡略化されたユーザーインターフェース(UI)のオーバーレイが学習障壁を低減するにつれ、新たなコホートとして台頭しています。

企業は規模こそ小さいものの、持続可能性目標が電子廃棄物の測定可能な削減を求めるなか、年率10.1%での成長が見込まれています。ATRenewのビジネス・トゥ・ビジネス(B2B)ポータルは全国85万社の中小企業(SME)に大口割引と当日データ消去認証でサービスを提供しており、コスト管理されたフリートデバイスへの潜在的需要を示しています。

地域別分析

中国東部が2025年に35.95%のシェアでリードし、上海の国際物流回廊と浙江省の製造業の厚みを活用しています。地域のオペレーターは工場のリジェクトラインからの返却品を統合し、地元のリファービッシュハブに供給する予測可能な高品質供給を確保しています。北京を中心とする中国北部は、上位所得層の人口統計と早期の5G認知度から高い平均販売単価(ASP)を維持しています。

中国西南部は2031年にかけて年率11.4%で成長すると予測されています。重慶と四川省における可処分所得の増加と、モバイル決済の急速な普及が相まって、初めてスマートフォンを購入する消費者が手頃な価格のリファービッシュ5G端末を選ぶ動きを促しています。政府のeコマース補助金と宅配ネットワークの改善が、かつて沿岸都市を有利にしていた地理的プレミアムを解消しています。

中南部、北西部、および東北部の各地域は、インフラ整備状況と消費者嗜好の差異に連動した一桁台中盤の成長を示しています。しかし、標準化されたオンライングレーディングが地域間の価格格差を平準化し、中国リファービッシュスマートフォン市場が真の全国的エコシステムへと発展する素地を整えています。

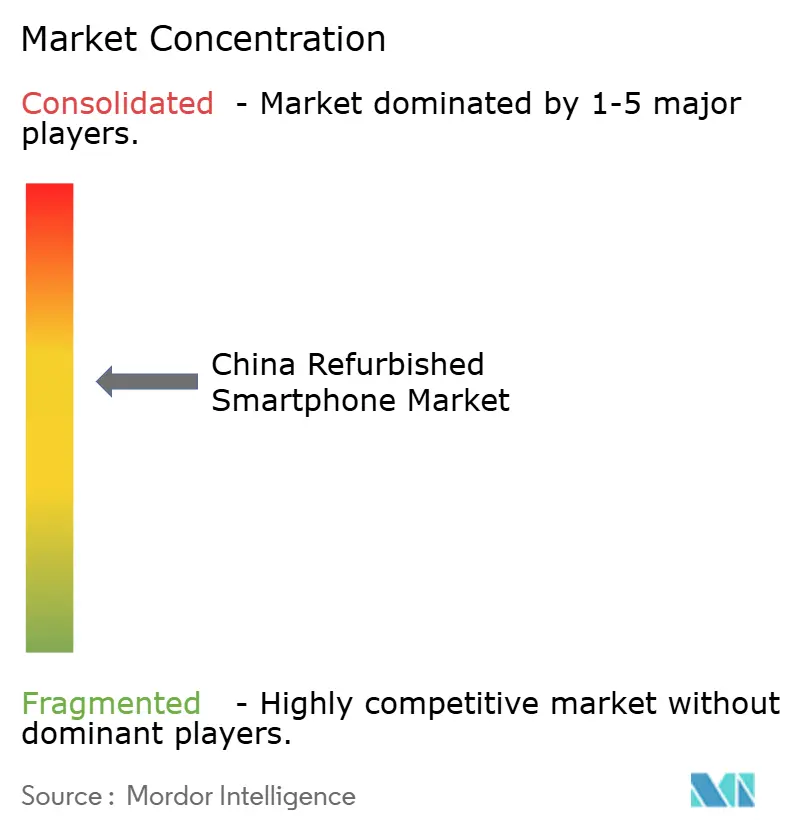

競争環境

競争環境は適度に集中しています。ATRenew、閑魚(シャンユー)、およびJD.com系列のAihuishouが合わせて2024年のGMVの約43%を占めました。ATRenewは独自の人工知能(AI)グレーディングモジュールと、平均ターンオーバー時間を3日間短縮する倉庫から小売店へのモデルによって差別化を図っています。閑魚(シャンユー)はAlibaba Groupのアイデンティティデータを活用してエスクローの安全性を担保し、コミュニティモデレーションを育成しています。JD.comは下取りボーナスを新品デバイスの販売と統合し、ユーザーを自社エコシステムに囲い込んでいます。

政府系の中国資源循環利用グループが最近ブロックチェーン認証と郵便局パートナーシップを携えて参入しており、セクターの統合と厳格なコンプライアンスへの潜在的な道筋を示しています。SuiHuishouやHuishouBaoなどの中小専門業者は、それぞれ迅速な都市部での集荷とリアルタイム動画監査を通じてニッチを開拓しています。競争の激しさは今や、トラフィック獲得よりも個人情報保護法(PIPL)規制に基づくデータセキュリティコンプライアンスとISO 14001認証に左右され、安全消去技術とAIベースの異常検知への投資を促しています。

中国リファービッシュスマートフォン産業リーダー

ATRenew Inc.

Alibaba Group Holding Limited

JD.com Inc.

Suning.com Co. Ltd.

Xiaomi Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:アナリストが主要リサイクルプラットフォーム5社をプロファイリングし、SuiHuishouの30分集荷保証と、1日あたり10億人民元超の取引を処理するZhuanzhuanのC2B2Cモデルを強調しました。

- 2025年4月:中国資源循環利用グループが地方省都においてブロックチェーン認証のリサイクルデポを開設し、公式化されたリファービッシュ電子機器への「国家チーム」参入を示しました。

- 2025年3月:ATRenewが深圳の華強北地区にパイジータン旗艦店をオープンし、1万台の検査済みデバイスを展示し全国85万社の中小企業にサービスを提供しています。

- 2025年3月:JD.comとAihuishouは、消費者からの苦情により下取りプログラムにおける不透明なグレーディングと価格割引が明らかになり、規制当局の監視に直面しました。

- 2025年2月:業界フォーラムにて、オンライン見積もりと最終支払額の大幅な乖離が繰り返し報告され、監査可能な検査動画を求める声が高まりました。

- 2025年1月:中国商務部が一部都市において、中古スマートフォンの物流・データ消去・保証フォーマットを標準化する3年間のパイロットプログラムを開始しました。

中国リファービッシュスマートフォン市場レポートの範囲

リファービッシュ携帯電話とは、故障を理由に返却された中古ハンドセットを修理し再販するものです。リファービッシュスマートフォンは、スマートフォン購入時にコストを抑えたい顧客にとってコスト効果の高いソリューションです。

| Android |

| iOS |

| HarmonyOS |

| その他 |

| 1,000人民元未満 |

| 1,000〜1,999人民元 |

| 2,000〜2,999人民元 |

| 3,000〜3,999人民元 |

| 4,000人民元以上 |

| オンラインマーケットプレイス | C2Cプラットフォーム |

| B2Cプラットフォーム | |

| キャリアオンラインストア | |

| オフライン | ブランドストア |

| キャリアストア | |

| 独立系小売業者 |

| 5G |

| 4G LTE |

| 3G以下 |

| 消費者(B2C) | 学生セグメント |

| ビジネスパーソン | |

| シニア層 | |

| 企業(B2B) | 中小企業(SME) |

| 大企業 |

| オペレーティングシステム別 | Android | |

| iOS | ||

| HarmonyOS | ||

| その他 | ||

| 価格帯別 | 1,000人民元未満 | |

| 1,000〜1,999人民元 | ||

| 2,000〜2,999人民元 | ||

| 3,000〜3,999人民元 | ||

| 4,000人民元以上 | ||

| 販売チャネル別 | オンラインマーケットプレイス | C2Cプラットフォーム |

| B2Cプラットフォーム | ||

| キャリアオンラインストア | ||

| オフライン | ブランドストア | |

| キャリアストア | ||

| 独立系小売業者 | ||

| ネットワーク技術別 | 5G | |

| 4G LTE | ||

| 3G以下 | ||

| エンドユーザー別 | 消費者(B2C) | 学生セグメント |

| ビジネスパーソン | ||

| シニア層 | ||

| 企業(B2B) | 中小企業(SME) | |

| 大企業 | ||

レポートで回答される主要な質問

2026年における中国リファービッシュスマートフォン市場の規模はどのくらいですか?

当該市場は2026年に137億2,000万米ドルの収益を生み出し、2031年にかけて着実に成長すると予測されています。

中国のリファービッシュスマートフォンに予測されるCAGRはどのくらいですか?

中国リファービッシュスマートフォン市場は、2026年から2031年にかけてCAGR 9.12%で拡大すると見込まれています。

中国のリファービッシュスマートフォン販売においてどの価格帯が主流ですか?

1,000〜1,999人民元の価格帯のデバイスが2025年の販売の43.25%を占め、最上位のティアとなっています。

中古スマートフォンにおいてオンラインチャネルがなぜ重要なのですか?

オンラインマーケットプレイスは2025年の取引金額の67.85%を占めており、エスクロー決済、ブロックチェーン検査記録、および広範なリーチが信頼の障壁を低減しているためです。

中国でリファービッシュスマートフォンが最も速く成長している地域はどこですか?

中国西南部が最も速いペースで成長する見込みであり、三線・四線都市が認定中古デバイスを採用するにつれ、2031年にかけてCAGR 11.4%が予測されています。

政府の政策はリファービッシュスマートフォンのエコシステムをどのように形成していますか?

グレーディングとデータ消去を標準化するパイロットプログラム、および全国リサイクルデポの整備がサプライチェーンを公式化し、消費者信頼を高めています。

最終更新日: