中東・アフリカスマートフォン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

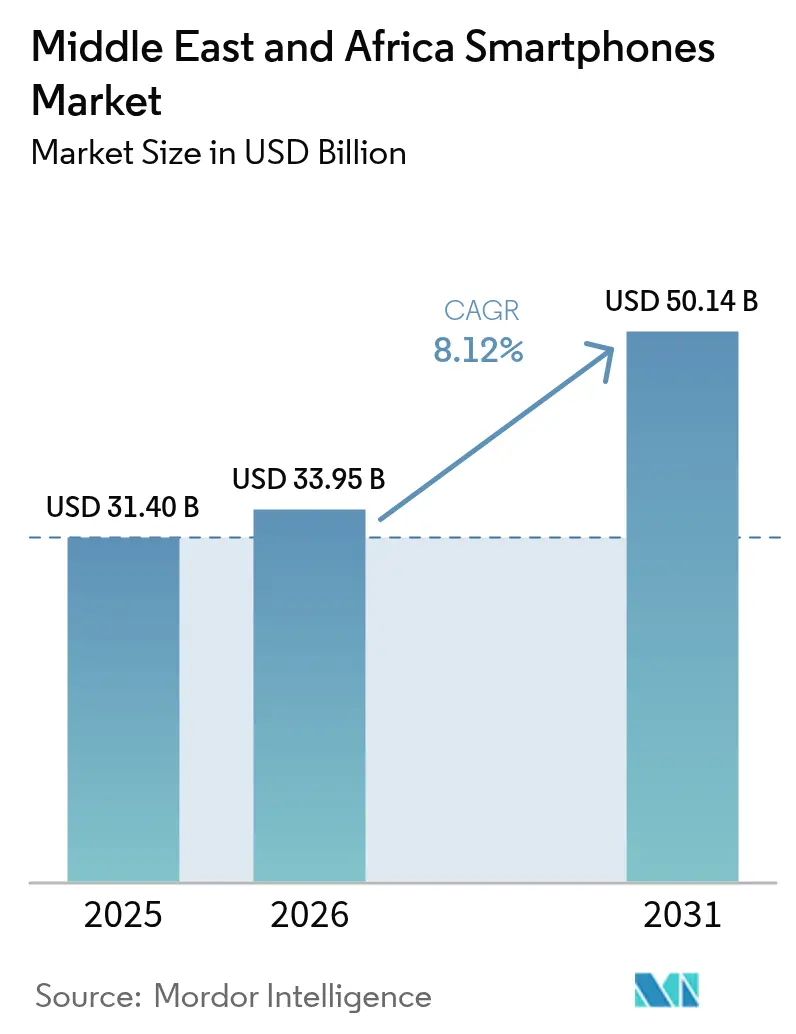

| 基準年の市場規模 (2025) | 31.40 十億米ドル |

| 市場規模 (2026) | 33.95 十億米ドル |

| 市場規模 (2031) | 50.14 十億米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

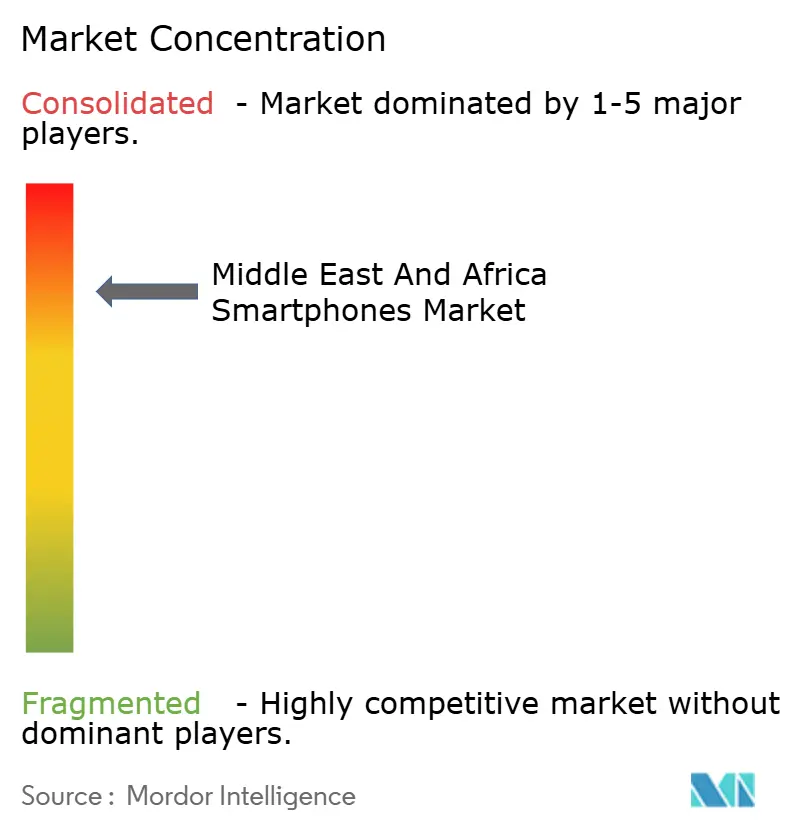

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカスマートフォン市場分析

中東・アフリカスマートフォン市場規模は、2025年の314億米ドルから2026年には339億5,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)8.12%で2031年までに501億4,000万米ドルに達すると予測されています。この急速な拡大は、湾岸協力会議(GCC)全域における国家デジタルアジェンダと、サハラ以南アフリカにおける人口ボーナスが相まって、スマートフォンを通信ツールから電子政府、モバイル金融、ソーシャルコマースへの基盤的アクセスポイントへと昇華させていることに起因しています。サウジアラビアのビジョン2030スーパーアプリエコシステム、高速な5G展開、および湾岸地域における平均販売価格の上昇がプレミアムデバイスへのアップグレードを促進する一方、超低コストの中国系相手先ブランド製造業者(OEM)戦略がアフリカ農村部への初回購入層の拡大を推進しています。同時に、後払い決済(BNPL)モデル、電子商取引の普及拡大、および現地製造の促進が外国為替(FX)変動や関税ショックへの対応策となり、供給の安定性と価格規律を維持しています。グローバル大手ブランドが地域発のチャンピオンや価値重視の中国系新興企業に対してシェアを守る中、競争の激しさは増しており、現地化されたイノベーションと統合サービスエコシステムが純粋なハードウェアスペックよりも決定的な差別化要因となっています。

レポートの主要ポイント

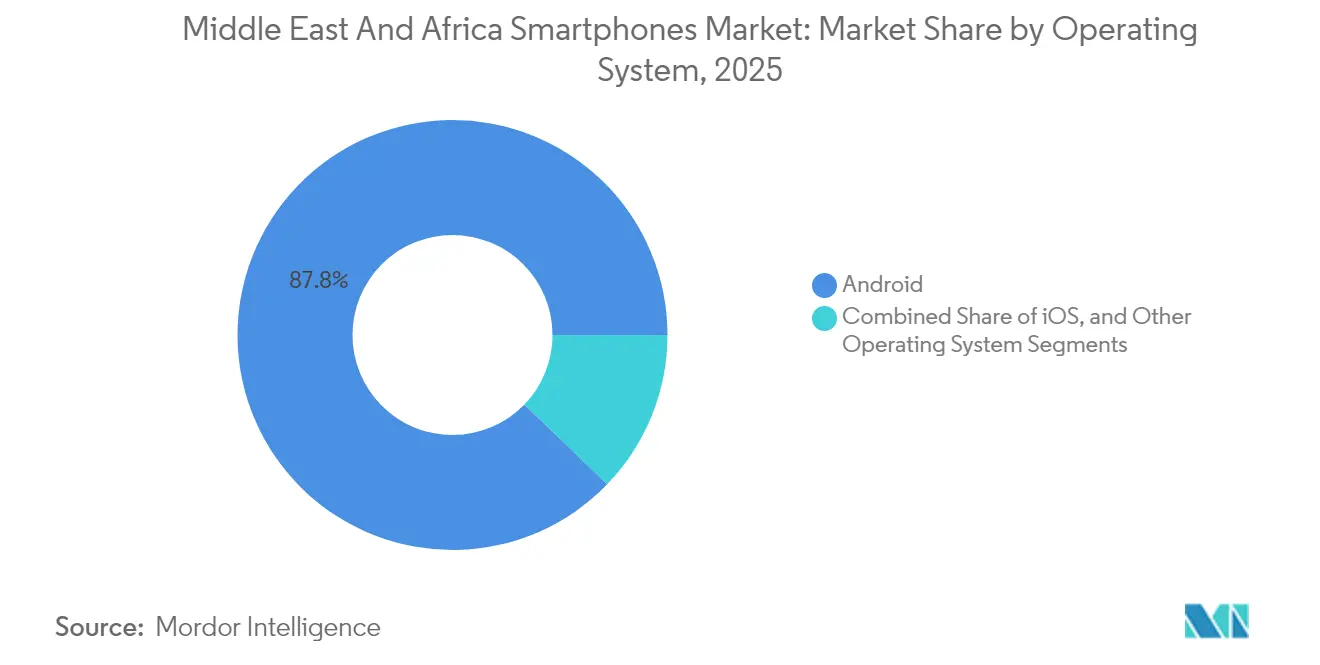

- オペレーティングシステム別では、Androidが2025年の中東・アフリカスマートフォン市場シェアの87.78%を占め、2031年にかけて年平均成長率(CAGR)11.06%で拡大しており、プラットフォームの定着した集約化が裏付けられています。

- 価格帯別では、バジェットセグメントが2025年の中東・アフリカスマートフォン市場規模の37.02%を占め、プレミアムデバイスが年平均成長率(CAGR)9.58%で最も高い成長を記録しています。

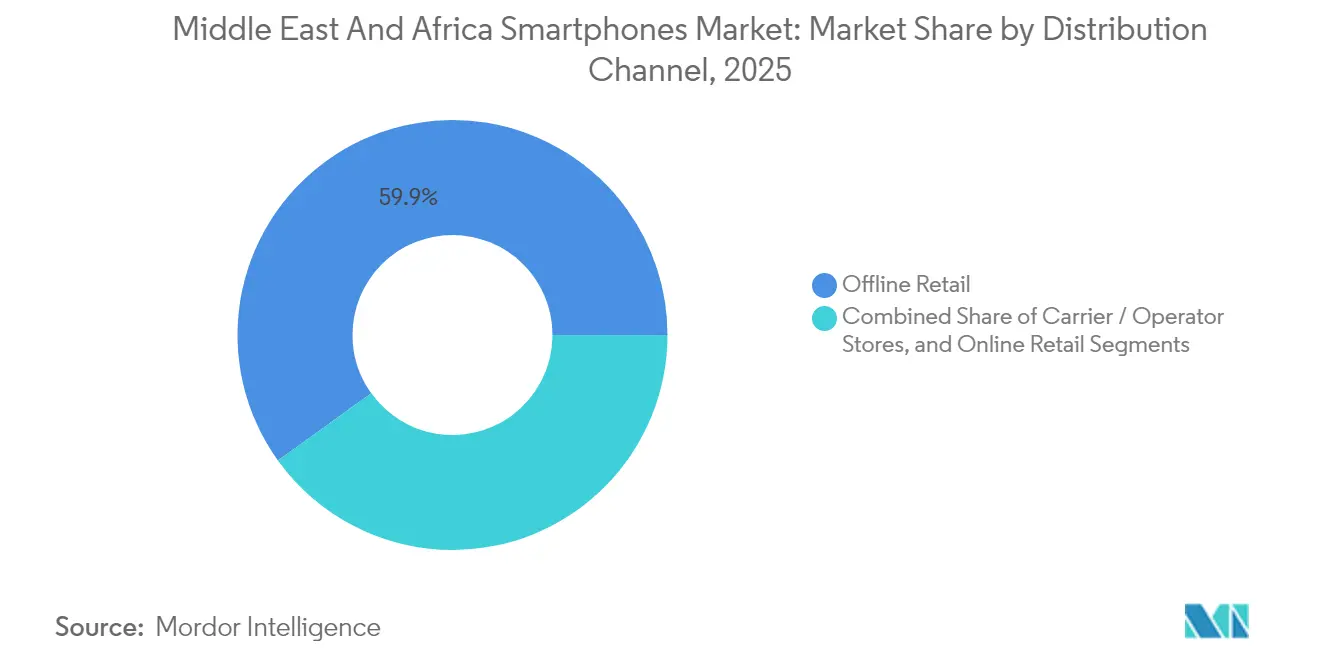

- 流通チャネル別では、オフライン小売が2025年の中東・アフリカスマートフォン市場において59.92%の収益シェアでトップとなり、オンライン小売は2031年にかけて年平均成長率(CAGR)10.21%で拡大しています。

- 技術別では、4G/LTEが2025年に67.85%のシェアを保持し、5Gが中東・アフリカスマートフォン市場において2031年にかけて年平均成長率(CAGR)10.37%と最も高い予測成長率を記録しています。

- 国別では、サウジアラビアが2025年の中東・アフリカスマートフォン市場の19.21%のシェアを占め、2031年にかけて年平均成長率(CAGR)9.18%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカスマートフォン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GCC通信事業者全域における急速な5G展開 | +2.1% | GCCコア、北アフリカへの波及 | 中期(2〜4年) |

| 若年層主導の初回購入 | +1.8% | サハラ以南アフリカの農村部および都市周辺部 | 長期(4年以上) |

| 超低コスト中国系OEMの普及 | +1.5% | アフリカ全域、中東の一部 | 短期(2年以内) |

| 電子商取引およびソーシャルコマースの勢い | +1.2% | モバイルファーストの都市中心部 | 中期(2〜4年) |

| 国家電子ID/スーパーアッププログラム | +1.0% | GCCが主導、中東・アフリカ全域で段階的普及 | 長期(4年以上) |

| 後払い決済(BNPL)による購入可能性の拡大 | +0.9% | ケニア、ナイジェリア、南アフリカの都市クラスター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

GCC通信事業者全域における急速な5G展開

GCC通信事業者は5Gを通常のネットワーク更新ではなく経済的触媒と位置付け、スマートフォンをスマートシティサービス、固定無線アクセス、および企業向けモノのインターネット(IoT)アプリケーションと連携させています。サウジアラビア単独で、5Gが2030年までに同国経済に180億米ドルをもたらすと見込まれています。[1]Arab News、「王国をつなぐ:サウジアラビアの5G革命」、arabnews.com stc、Zain、e&による通信事業者投資はすでに人口の54.70%をカバーしており、プレミアム対応デバイスへの需要を喚起し、平均販売価格の上昇を牽引しています。

サハラ以南アフリカにおける若年層主導の初回スマートフォン購入

アフリカの中央年齢19.7歳という人口構造が、フィーチャーフォンを飛び越えて手頃な価格の端末から直接モバイルインターネットサービスにアクセスする初回購入者の急増を促しています。TRANSSIONの市場トップ47%のシェアは、多言語サポートと暗い肌色の写真撮影に最適化されたデバイスによるものです。ケニアにおける資産ファイナンスモデルは普及率を68.3%に引き上げており、この需要の構造的な性質を示しています。

電子商取引およびソーシャルコマースチャネルによるデバイス販売の加速

モバイルファーストのプラットフォームは、アプリ内決済を通じて閲覧から購入へと転換し、販売ファネルを短縮して未開拓セグメントを開拓しています。新興市場におけるソーシャルコマースは7,200億米ドルを超えると予測されており、中東での普及はスマートフォンの高い利用率とクレジットカード普及率の低さによって促進されています。[2]GSMA、「新興市場におけるソーシャルコマース」、gsma.com

国家電子ID/スーパーアッププログラム(例:サウジビジョン2030)

Nafathなどのアプリは1,720万ダウンロードと16億件のサインオンリクエストを記録しており、政府サービスをスマートフォン認証に紐付け、デバイスの不可欠性を深化させています。これらの取り組みは乗り換えコストを引き上げ、継続的な買い替えサイクルを強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 外国為替変動と輸入関税 | -1.4% | 輸入依存型経済 | 短期(2年以内) |

| グレー市場および模倣品の流入 | -1.1% | アフリカ全域、中東への影響は限定的 | 中期(2〜4年) |

| データローカライゼーションおよびOTT規制の台頭 | -0.8% | 規制が活発な法域 | 長期(4年以上) |

| 農村部における電力供給の不安定性 | -0.7% | 電化が課題のサハラ以南地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

外国為替変動と輸入関税による平均販売価格(ASP)の上昇

通貨安と輸入関税がデバイス価格を押し上げ、裁量的支出を制約しています。エジプトの38.5%のスマートフォン輸入税は当初出荷台数を減少させ、OEMが関税を回避するために現地組み立てへと移行する動きを促しました。[3]Nature、「電力へのアクセスとデジタルインクルージョン」、nature.com 部品を現地でデュアルソーシングするメーカーが価格ショックを吸収するうえで最も有利な立場にあります。

グレー市場および模倣品端末の流入

模倣品はアフリカの販売において相当な割合を占め、正規収益を侵食し消費者を安全リスクにさらしています。エジプトですでに施行されているデバイス登録およびIMEIホワイトリスト化は、不正チャネルの取り締まりに向けた規制の転換を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

オペレーティングシステム別:Androidエコシステムの優位性

Androidは2025年に87.78%のシェアで市場をリードし、年平均成長率(CAGR)11.06%を記録すると予測されており、プラットフォームが現地の価格感度とサービスエコシステムに合致していることを反映しています。このリーダーシップは、中東・アフリカスマートフォン市場がAndroid中心の環境であることを強化しており、オープンソースの柔軟性がモバイルバンキング、ライドヘイリング、遠隔医療向けアプリの開発コストを低減しています。中国系OEMはAndroidのカスタマイズレイヤーを活用して地域言語パックや暗い肌色に最適化されたカメラアルゴリズムを組み込み、消費者体験とロイヤルティを向上させています。近距離無線通信(NFC)規格とのプラットフォームの親和性が、Nafathの1,720万ユーザーが生体認証で日常的な取引を行うサウジアラビアにおけるデジタルウォレットの普及を促進しています。

戦略的優位性はハードウェアを超えて拡大しており、サービスバンドルがユーザーをクラウドストレージ、決済、およびアイデンティティエコシステムにより深く取り込んでいます。開発者はAndroidの広いインストールベースを活用して迅速にスケールを達成し、政府は国家ID、税務、および医療記録アプリにAndroidファーストのアプローチを採用しています。iOSは超プレミアム帯でのブランド価値を維持しているものの、そのニッチな存在感はAndroidのネットワーク効果をほとんど侵食しません。予測期間にわたり、湾岸地域で5Gカバレッジがほぼ普遍的となり、サハラ以南の通信事業者が2Gネットワークを廃止するにつれて、Androidデバイスに紐付いた中東・アフリカスマートフォン市場規模はさらに拡大すると見込まれています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

価格帯別:プレミアム成長の中でのバジェット優位性

151〜299米ドルのバジェットデバイスが2025年に37.02%のシェアを占め、マスマーケット購入者の所得実態を裏付けていますが、600〜799米ドルのプレミアムスマートフォンは年平均成長率(CAGR)9.58%の成長軌道にあります。この二極化は、農村部の初回購入者と都市部のデジタルサービスパワーユーザーという並行する消費者層から生じています。バジェット端末は、返済を少額分割払いに分散する補助金プログラムや後払い決済(BNPL)スキームを活用しています。一方、裕福な湾岸消費者は5G、拡張現実(AR)機能、およびオンボードAIアクセラレーターを活用するためにプレミアムSKUにアップグレードしています。

ケニアとナイジェリアの通信事業者が従量課金制契約でプレミアムデバイスを販売するにつれて、ファイナンスの革新がこれらのカテゴリーの境界を曖昧にしています。透明な分割払いモデルにより、中間所得層が初期費用なしに上位ティアを目指せるようになり、プレミアムデバイスの中東・アフリカスマートフォン市場規模が拡大しています。OEMにとっての課題は、ミドルレンジモデルの共食いを防ぐためにコスト管理と機能の充実のバランスを取ることにあります。

流通チャネル別:デジタルトランスフォーメーションの加速

オフライン小売は2025年に59.92%のシェアを維持しており、触覚的な確認と即時受け取りが依然として購買決定に影響を与えています。しかし、物流ネットワークの成熟とラストマイルコストの低下に伴い、オンライン小売は年平均成長率(CAGR)10.21%で拡大しています。パンデミック後の非接触型商取引の遺産が持続し、アプリベースの取引に対する消費者の安心感を高めています。通信事業者独自のポータルも、データプランとコンテンツサブスクリプションを統合したバンドルオファーを通じて追加的な勢いをもたらしています。

ソーシャルコマースエコシステムはハイブリッドな進化を示しており、インフルエンサーがライブデバイスレビューを行いながら統合された決済リンクで即座に販売を完結させています。ディストリビューターは、在庫の可視性が実店舗とオンラインカートにまたがるオムニチャネル戦術を展開し、消費者が現地で予約・受け取りできるようにしています。この相乗効果により在庫切れが減少し、マーケティング費用がコンバージョンイベントに近づき、中東・アフリカスマートフォン市場全体の業務効率が向上しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:5G移行の勢い

4G/LTEが2025年に67.85%のシェアを占めていますが、5Gは予測年平均成長率(CAGR)10.37%で拡大しており、スマートフォンのパフォーマンス基準を引き上げています。湾岸ネットワークはすでに人口の4分の3をカバーしており、5.5Gの試験では10Gbpsを超えるデータレートが期待されています。デバイスメーカーは現在200米ドル以下のエントリーレベル5Gチップセットを出荷しており、民主化を加速させています。アフリカでは5G展開が都市圏で進んでいますが、農村部の音声・データ通信では4Gが依然として主力です。5G端末の戦略的な発売タイミングは、関税の手頃さと超高精細ストリーミングやクラウドゲーミングなどの具体的なメリットを示すコンテンツパートナーシップにかかっています。

通信事業者が3Gを段階的に廃止するにつれて、スペクトルの再利用が4Gおよび5G拡張のための周波数を解放します。このシフトにより、提供されるネットワークコストがビット単位で低下し、設備投資の比例的な増加なしに広範な地理的カバレッジが可能になります。これらのトレンドが相まって、特に都市クラスターにおける5G対応モデルの中東・アフリカスマートフォン市場シェアの拡大を強化しています。

地域分析

サウジアラビアは地域の価値を牽引しており、2025年の市場シェア19.21%とビジョン2030プログラムを組み合わせ、認証、医療、および公共サービスをモバイルプラットフォームへと移行させています。Absherの成人ウォレット普及率94%とstcの広範な5Gフットプリントが、スマートフォンが銀行、交通管理、デジタルアイデンティティへのゲートウェイとして機能するエコシステムを形成しています。ユーザーがこれらの常時接続サービス全体でシームレスなパフォーマンスを求めるにつれて、プレミアムデバイスへの需要が高まっています。

北アフリカは異なるパターンを示しています。エジプトのホワイトリスト化規制はグレー輸入を抑制し、OEMが現地組み立てに移行する動きを促し、外国為替ショックからサプライを保護し積極的な価格設定を支援しています。Vivoのラマダン10日市の工場は月50万台と1,500人の雇用を追加し、2026年までに年間生産量を900万台に3倍増するエジプトの野心を強化しています。アルジェリアとモロッコも同様の現地化を追求し、経常収支赤字を縮小しながら消費者の信頼を高める厳格な安全ラベルを課しています。

サハラ以南アフリカは、若年層の人口増加、モバイルマネーの普及、および電力網の改善が収束するボリュームフロンティアであり続けています。調査によると、電力へのアクセスがある世帯は特に女性の間で普及率が著しく高く、インフラの社会的配当が浮き彫りになっています。TRANSSIONは深い農村流通と文化的に適合したユーザーインターフェースを通じて販売を支配し、XiaomiとSamsungは都市部の専門職層をミドルレンジ5Gモデルでターゲットにしています。モバイルバッテリーバンドルとソーラー充電キットがオフグリッドの制限を緩和し、電力網カバレッジが不安定な地域でも持続的なデバイス使用を確保しています。

競合環境

中東・アフリカスマートフォン市場における競争の激しさは3層構造に従っています。TRANSSIONはアフリカシェア47%でティア1を率いており、価格感度の高いニッチと現地化された機能を活用して、単なる手頃さを超えたユーザー体験を向上させています。Samsungはプレミアム端を占め、ブランドエクイティ、充実したアフターサービス、および憧れを喚起するマーケティングを活用して地域シェア21%を維持しています。Xiaomi、OPPO、およびHONORは、急速な製品サイクルと積極的なミドルレンジ価格設定を武器にティア2の挑戦者として先頭に立っており、HONORは2025年第1四半期の出荷台数が283%急増し、ブランド再生戦略の加速ポテンシャルを示しています。

ティア3はドバイの物流ハブを中心に集まるGCC拠点の新興組み立て業者と中古デバイスサプライヤーで構成されています。インフレが価格意識の高い購入者を認定中古デバイスへと誘導するにつれて、中古セグメントが勢いを増し、端末の寿命を延ばし買い替えサイクルを圧縮しています。戦略的差別化は今や、メガピクセル数やチップセット速度よりも、決済、アイデンティティ、クラウドストレージというエコシステムの連携によって定義されています。

OEMは垂直統合を通じてレジリエンスを強化しています。Vivoのエジプト工場とTRANSSIONのエチオピア工場はバリューチェーンを現地化し、輸送の混乱や関税変動に対するヘッジとなっています。端末ブランドとコンテンツプラットフォームのパートナーシップ(例:Beyond ONEとTIMWETECH)は、サブスクリプションサービスを通信事業者の請求フローに組み込み、より粘着性の高い収益ストリームを育成し市場への定着を深めています。

中東・アフリカスマートフォン業界リーダー

Xiaomi Corporation

Samsung Electronics Co., Ltd.

Huawei Technologies Co., Ltd.

Infinix Mobility Limited

Oppo Guangdong Mobile Communications Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:エジプトは、4社のグローバルOEMが工場を設立することを背景に、2026年までに年間スマートフォン生産台数を900万台に拡大する計画を発表しました。

- 2025年5月:GSMA中東・アフリカ規制サミットでは、エジプトとチュニジアからの5G初期パフォーマンス指標が取り上げられ、経済成長における高速接続の役割が強調されました。

- 2025年3月:Beyond ONEはTIMWETECHと提携し、サウジアラビアとオマーンの350万ユーザーに対してキャリア直接課金を可能にし、デジタルコンテンツサブスクリプションの決済を容易にしました。

- 2025年2月:Vivoはエジプトでの製造を強化し、月50万台の生産能力を持つ施設からY29を発売し、1,500人の雇用を創出しました。

中東・アフリカスマートフォン市場レポートの調査範囲

強力なハードウェア性能、広範なモバイルオペレーティングシステム、幅広いソフトウェアアプリケーション、インターネット、マルチメディア機能(音楽、動画、ゲーム)を備え、音声通話やテキストメッセージなどのコア電話機能も有するスマートフォンが調査範囲に含まれます。産業用途向けスマートフォン、いわゆるラギッドフォンは調査範囲に含まれません。本市場調査は、地域の主要国における市場に影響を与えるトレンドに焦点を当てています。本調査は、主要な市場パラメーター、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡しています。本調査は、スマートフォン業界全体およびその業績に対する新型コロナウイルス感染症(COVID-19)の影響を追跡しています。

中東・アフリカのスマートフォン市場は、オペレーティングシステム(Android、iOS)および国別(サウジアラビア、アラブ首長国連邦、南アフリカ、エジプト、東アフリカ(ケニア、タンザニア、ウガンダ)、西アフリカ(ナイジェリア、ガーナ)、トルコ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| Android |

| iOS |

| その他のオペレーティングシステム |

| 超プレミアム(800米ドル以上) |

| プレミアム(600〜799米ドル) |

| ミドルレンジ(300〜599米ドル) |

| バジェット(151〜299米ドル) |

| 超バジェット(150米ドル以下) |

| オンライン小売 |

| キャリア/オペレーターストア |

| オフライン小売 |

| 5G |

| 4G/LTE |

| 3G以下 |

| サウジアラビア |

| アラブ首長国連邦 |

| 南アフリカ |

| エジプト |

| ナイジェリア |

| トルコ |

| 中東・アフリカのその他の地域 |

| オペレーティングシステム別 | Android |

| iOS | |

| その他のオペレーティングシステム | |

| 価格帯別 | 超プレミアム(800米ドル以上) |

| プレミアム(600〜799米ドル) | |

| ミドルレンジ(300〜599米ドル) | |

| バジェット(151〜299米ドル) | |

| 超バジェット(150米ドル以下) | |

| 流通チャネル別 | オンライン小売 |

| キャリア/オペレーターストア | |

| オフライン小売 | |

| 技術(接続性)別 | 5G |

| 4G/LTE | |

| 3G以下 | |

| 国別 | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| ナイジェリア | |

| トルコ | |

| 中東・アフリカのその他の地域 |

レポートで回答される主要な質問

中東・アフリカスマートフォン市場の現在の価値はいくらですか?

市場は2026年に339億5,000万米ドルと評価されています。

2031年にかけて市場はどのくらいの速さで成長すると予測されていますか?

2026年〜2031年にかけて年平均成長率(CAGR)8.12%で成長し、501億4,000万米ドルに達すると予測されています。

サウジアラビアが重要な成長エンジンである理由は何ですか?

ビジョン2030の電子政府プラットフォーム、広範な5Gカバレッジ、および高い可処分所得がプレミアムアップグレードを促進しています。

アフリカ農村部でのスマートフォン普及を妨げる要因は何ですか?

外国為替変動、電力供給のギャップ、および模倣品の流入が普及を妨げています。

OEMは関税と通貨リスクをどのように軽減していますか?

輸入コストを削減し価格を安定させるために、エジプトやエチオピアなどの国で組み立てを現地化することによって対応しています。

最終更新日: