ベトナムモバイル決済市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

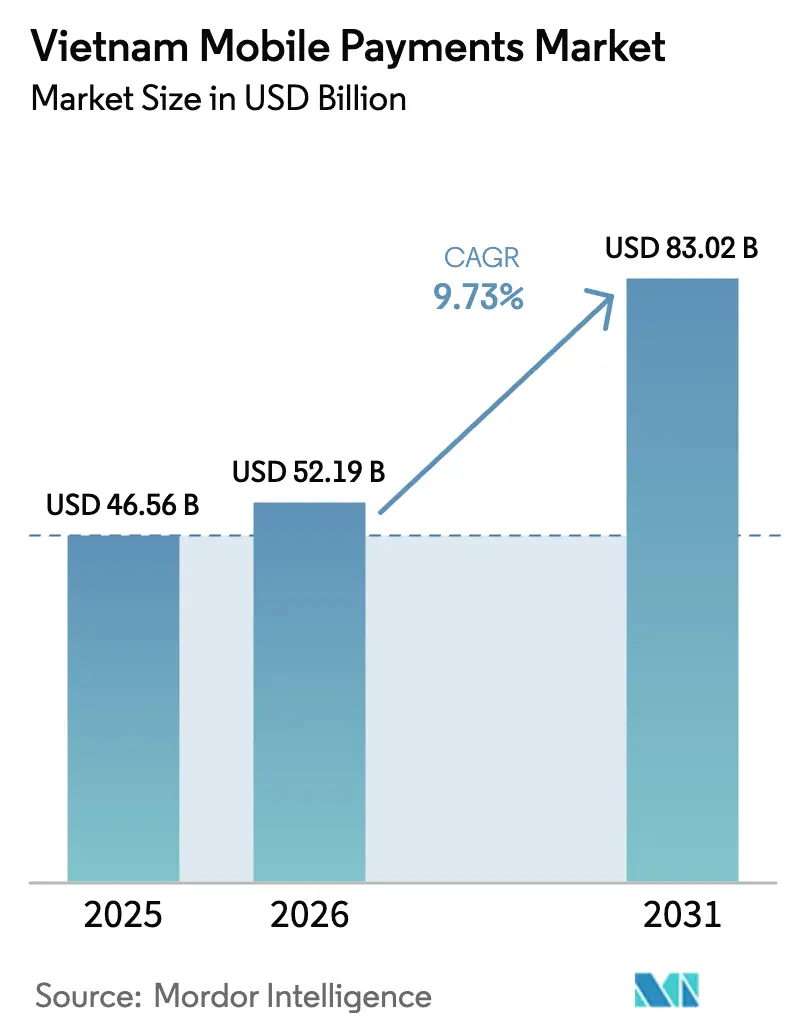

| 基準年の市場規模 (2025) | 46.56 十億米ドル |

| 市場規模 (2026) | 52.19 十億米ドル |

| 市場規模 (2031) | 83.02 十億米ドル |

| 成長率 (2026 - 2031) | 9.73% CAGR |

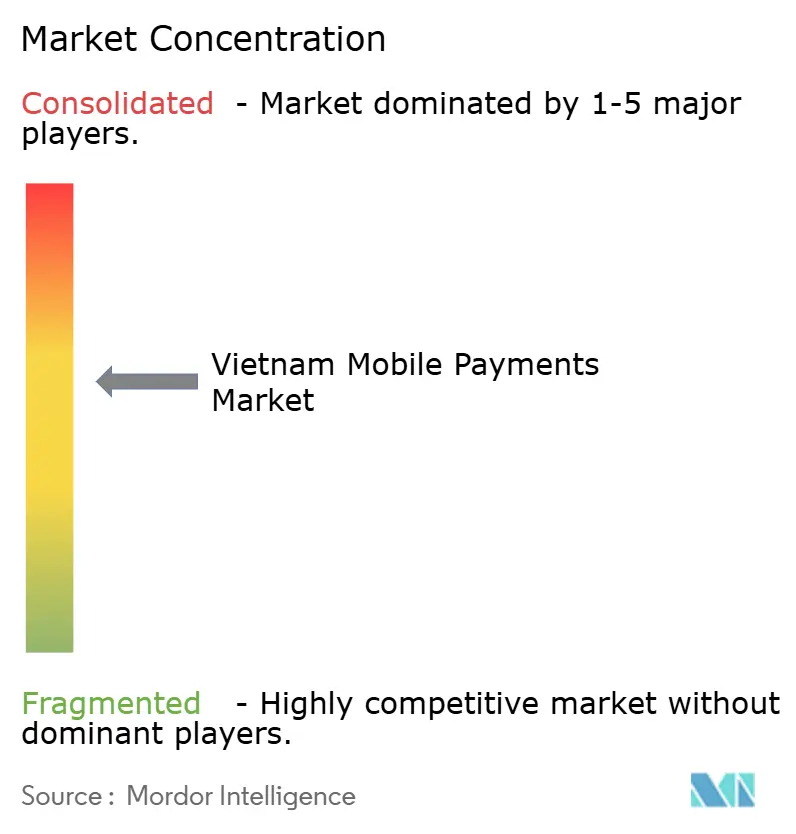

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナムモバイル決済市場分析

ベトナムモバイル決済市場規模は2025年に465億6,000万USDと評価され、2026年の520億1,900万USDから2031年には830億2,000万USDに達すると推定され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は9.73%となっています。2030年までに非現金決済をGDPの30倍に引き上げるという政策目標が、マイクロマーチャント間でのQRコード受け入れを加速させ、消費者を現金から遠ざけています。小額QR手数料の上限設定、電子商取引取引の80%キャッシュレス化目標、VietQRコードの急速な普及が相まって、ベトナムモバイル決済市場に構造的な成長モメンタムをもたらしています。ウォレットがライドヘイリング、フードデリバリー、ショッピングと並存するスーパーアプリを中心としたプラットフォームの収束が、顧客獲得コストを圧縮しつつ乗り換えの障壁を高めています。一方、タイおよびシンガポールとの越境QR連携は新たな送金回廊を提供し、ベトナムモバイル決済市場を出稼ぎ労働者や観光客にとってより魅力的なものにしています。

主要レポートのポイント

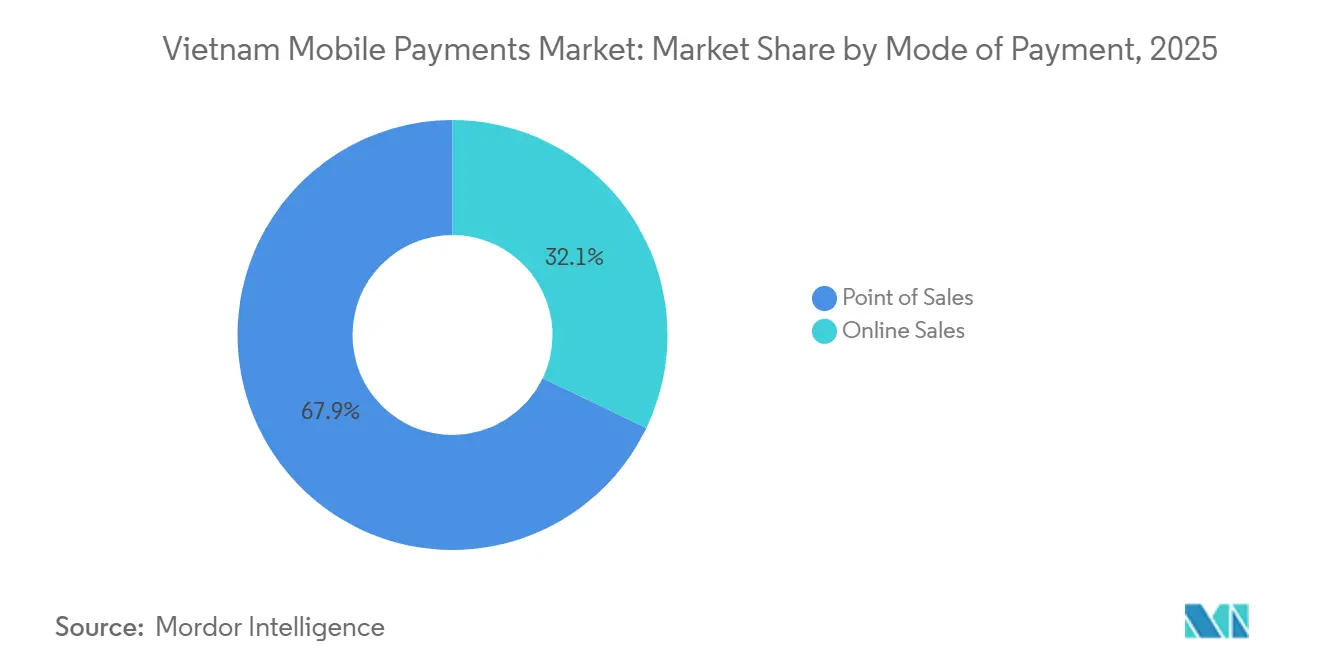

- 決済モード別では、販売時点情報管理取引が2025年に67.89%の収益シェアでリードし、オンラインチャネルは2031年までに最速の10.43% CAGRを記録すると予測されています。

- 決済タイプ別では、QRコードが2025年にベトナムモバイル決済市場シェアの54.67%を占め、生体認証およびその他のトークン化手法は2026年~2031年にかけて11.24% CAGRで拡大すると予測されています。

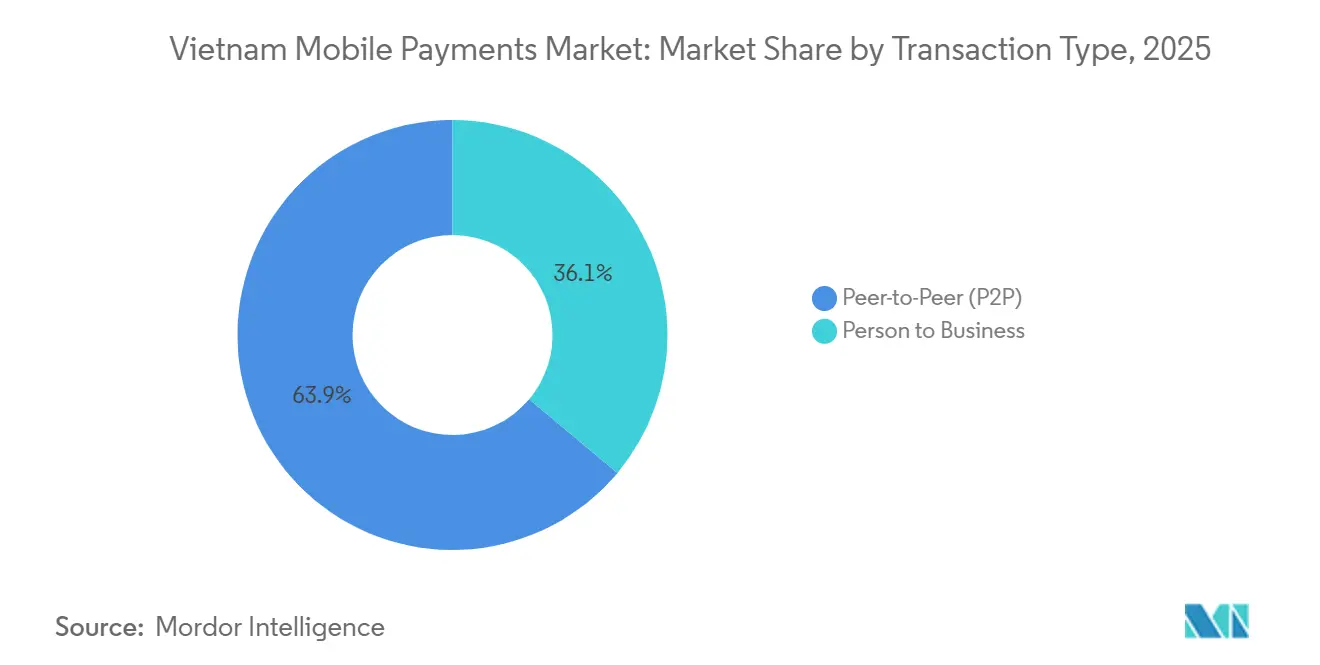

- 取引タイプ別では、個人間送金が2025年の取引量の63.92%を占めましたが、個人対事業者の取引フローは同期間に10.27% CAGRで成長する見込みです。

- アプリケーション別では、小売・電子商取引が2025年の支出の58.59%を占めましたが、政府・公共部門の決済は2031年までに最高の11.16% CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベトナムモバイル決済市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インターネットおよびスマートフォン普及率の上昇 | +2.1% | 全国規模、ハノイおよびホーチミン市の都市部が普及をリード | 短期(2年以内) |

| キャッシュレス経済に向けた政府の推進 | +2.8% | 全国規模、ベトナム国家銀行および財務省の指令に基づく | 中期(2年~4年) |

| 電子商取引支出の急増 | +2.3% | 全国規模、南部ベトナム(ホーチミン市、ドンナイ)に集中 | 中期(2年~4年) |

| スーパーアプリエコシステムのパートナーシップ | +1.9% | 全国規模、プラットフォームが物流を拡大するにつれてベトナム中部にも波及 | 短期(2年以内) |

| VNPay24を通じたQRコードマーチャントの急速なオンボーディング | +1.2% | 全国規模、特に北部ベトナム(ハノイ、ハイフォン) | 短期(2年以内) |

| タイおよびシンガポールとの越境QR連携 | +0.8% | 南部ベトナム(国境沿いの省)および在外居住者が多い主要都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インターネットおよびスマートフォン普及率の上昇

ベトナムは2025年初頭に1億2,700万件のモバイル接続数を記録しており、デュアルSIM利用により人口を上回るこの数字がウォレットへのユビキタスなアクセスを支えています。[1]情報通信省、「4Gおよびファイバーカバレッジ拡大レポート」、mic.gov.vn スマートフォン普及率は84%に上昇し、国内外の低価格Androidハンドセットが全国でエントリーレベルのデバイスを入手しやすくしました。4Gカバレッジが全コミューンの99.8%に拡大したことで取引遅延が低減し、農村市場でも即時QRスキャンが可能になりました。高速カバレッジはリアルタイム確認をサポートし、ユーザーの信頼を高め、チェックアウトの離脱を減少させます。2025年初頭時点で5G接続はわずか12%でしたが、ハノイおよびホーチミン市のパイロットゾーンは、スペクトラムオークションが完了すれば高度な認証機能が急速に普及することを示唆しています。

キャッシュレス経済に向けた政府の推進

決定2345/QD-NHNNは、2030年までに電子商取引取引の80%を非現金化することを義務付け、オンラインマーケットプレイスに銀行振込とウォレットオプションをデフォルトで統合することを求めています。[2]ベトナム国家銀行、「QR手数料上限に関する通達25/2025」、sbv.gov.vn 2025年4月施行の通達25/2025は、50万VND未満の購入に対するQR取引手数料を撤廃し、露天商やコンビニエンスストアにとっての主要な障壁を取り除きました。国家行政サービスポータルには現在、MoMo、ZaloPay、ViettelPayで支払い可能な3,800件の行政サービスが掲載されており、税金、ライセンス料、公共料金の支払いにウォレットを利用することが一般化しています。この公共部門のデジタル化により、税金支払いの96%が電子チャネルに移行し、小売以外のシナリオでもウォレットの習慣的な利用が加速しています。通達45/2025で導入された本人確認義務化とリアルタイム監視ルールはコンプライアンスコストを引き上げますが、同時にベトナムモバイル決済市場への信頼を高めています。

電子商取引支出の急増

ベトナムの電子商取引の価値は2024年に205億USDに達し、チェックアウトの70%がモバイルデバイスで開始されました。[3]ベトナム電子商取引協会、「電子商取引市場概要2024」、vecom.vn Shopee、Tiki、Lazadaなどのプラットフォームはネイティブウォレットを組み込んで代金引換への依存を削減し、12都市での当日配送を拡大してデジタル決済を促進しています。フラッシュセールイベントではMoMoで毎秒5万件のウォレット取引のピークが見られ、インフラが全国的なショッピングフェスティバルに対応できることを示しています。[4]MoMo、「パートナーシップとエコシステムアップデート2025」、momo.vn フードデリバリーのインセンティブやソーシャルコマースのライブストリームが、24時間以内に決済されるQR決済をマイクロマーチャントに好まれるよう促しています。チェックアウトの摩擦が低下し、ロイヤルティエコシステムが深化するにつれ、オンライン支出は現金チャネルから引き続き移行しています。

スーパーアプリエコシステムのパートナーシップ

MoMoとBIDVの提携により、6ヶ月以上の利用実績を持つユーザーに最大5,000万VND(0.002百万USD)の即時クレジットラインが提供され、決済と融資サービスの境界が曖昧になっています。GrabはGrabPayとMocaを統合し、ライドヘイリングおよびフードデリバリーアプリ内でウォレット送金と請求書支払いを可能にし、4,000万人のユーザーに単一の決済認証情報を提供しています。ZaloPay はZaloの7,500万人のアクティブユーザーを活用し、チャット内での請求書分割や贈り物機能を導入し、2025年半ばまでに2,000万人のアクティブユーザーに達しました。ViettelPayは通信料金のチャージに10%のボーナスデータをバンドルし、1,500万人の加入者をウォレット顧客に転換しています。これらの相互連携したエコシステムは、ベトナムモバイル決済市場において高い乗り換えコストをもたらす強力なネットワーク効果を生み出しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバー詐欺およびフィッシング事件 | -1.4% | 全国規模、デジタルへの露出が大きい都市部での発生率が高い | 短期(2年以内) |

| 農村部における金融リテラシーの低い地域 | -1.1% | 北部および中部ベトナム(インフラが限られた山岳地帯の省) | 中期(2年~4年) |

| VietQR以前のQRコード規格の断片化 | -0.6% | 全国規模、VietQR展開により現在は緩和されたレガシー問題 | 短期(2年以内) |

| 小額近接決済における高いインターチェンジ手数料 | -0.9% | 全国規模、インフォーマルセクターのマイクロマーチャントに影響 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

サイバー詐欺およびフィッシング事件

ベトナムは2024年に13,900件のサイバー攻撃を記録し、そのうち38%が金融サービスを標的とし、2024年第1四半期だけで140万件のフィッシング試行がブロックされました。1,000万VND(0.0004百万USD)を超える送金には二要素認証が義務付けられていますが、小規模なウォレットはシステムのアップグレードに約20億VND(0.00008十億USD)のコンプライアンス費用が発生します。農村部では22%がモバイル決済への主な反対理由としてセキュリティへの懸念を挙げており、都市部の9%と対照的です。啓発キャンペーンやオプトイン型詐欺保険は存在しますが、複雑な請求手続きにより利用率は低迷しています。

農村部における金融リテラシーの低い地域

成人の87%が銀行口座を持っている一方、残りの13%は言語および接続の障壁がウォレット利用を妨げる山岳地帯の省に集中しています。国家銀行の調査では、農村部の回答者の41%が銀行振込とウォレット取引の違いを説明できませんでした。農村部に72%が集中するモバイルマネー口座は、月間取引額が1億VND(0.004百万USD)に上限設定されており、農場での農産物販売には適していません。財務省の新プログラムはデジタルリテラシー普及のために5,000億VND(0.019十億USD)を充当していますが、トレーナー不足とパンデミックからの回復が優先されているため、展開が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済モード別:オンラインチャネルが勢いを増す

販売時点情報管理決済は、現金代替の取り組みが生鮮市場、コンビニエンスストア、交通機関のキオスクに集中したことから、2025年にベトナムモバイル決済市場シェアの67.89%を占めました。しかし、オンラインチャネルは2031年まで10.43% CAGRで成長すると予測されており、積極的なワンクリックチェックアウトの採用と離脱率を低下させるQRの相互運用性を反映しています。VietQRは、あらゆる銀行やウォレットが単一のコードで決済できるようにし、カウンタースペースの混雑を半減させ、街角の商店のデジタル化を促進しています。一方、バスや地下鉄システムの近距離無線通信リーダーはすでにホーチミン市の運賃支払いの28%を処理しており、高スループット環境ではコンタクトレス決済がQRと共存することを示しています。

オンラインチェックアウトに関連するベトナムモバイル決済市場規模は、当日配送が提供される商品カテゴリーで加速しています。ShopeePay はウォレットユーザーに優先配送を提供し、MoMoは無利子の分割払いプランを提供して家電やファッションの購入単価を拡大しています。越境ショッパーはVNPayの多通貨サポートの恩恵を受け、購入時点で為替レートが固定されます。政府ポータルは2024年末に100%オンラインカバレッジを達成し、法人登記や土地権利証の手数料をデジタル領域に移行させ、小売サイクルに関わらずオンラインチャネルのベースラインボリュームを保証しています。

決済タイプ別:QRコードが優勢だが生体認証オプションが台頭

QRコードは2025年の取引の54.67%を占めました。印刷されたコードとスマートフォンのカメラは導入コストがかからないため、ベトナムの数百万のマイクロマーチャントにとって不可欠です。VietQRは40の銀行間でフォーマットを標準化し、2025年最初の7ヶ月間で66.7%の取引量成長を報告しました。タイおよびシンガポールとの越境連携により、国内ウォレットが海外でも利用可能となり、カード決済と比較して外国為替スプレッドが1.2パーセントポイント削減されました。

トークン化されたカードオンファイル、ウェアラブルデバイス、生体認証ログインを含むその他の手法は、決済タイプの中で最速となる11.24% CAGRで拡大すると予測されています。Apple PayとSamsung Payは、静的な認証情報よりもシングルユーストークンを好む富裕層セグメントに支持されています。MoMoの音声起動決済パイロットは高齢者や視覚障害者に対応し、ハノイの地下鉄はNFCカードをタップした利用者に5%の運賃割引を提供し、交通事業者の現金計算時間を削減しています。300USDの端末は小規模マーチャントにとって18ヶ月後にしか回収できず、QRがベトナムモバイル決済市場の最前線の選択肢であり続けています。

取引タイプ別:企業が個人対事業者の増加を牽引

個人間送金は2025年の取引量の63.92%を占め、ソーシャルギフティングやインフォーマルな送金が牽引しました。ZaloPay だけで旧正月期間中に1,200万件のデジタル祝儀袋を処理しました。しかし、企業が給与、仕入先請求書、税金送金をデジタル化するにつれ、個人対事業者の決済は10.27% CAGRで成長する見込みです。

VNPayの即時決済ネットワークは24時間以内にマーチャントへの支払いを行い、数週間かかる銀行決済を置き換え、運転資本を解放します。ライドヘイリングフリートは法人乗車にウォレットを義務付け、経費報告データを企業システムに直接送り込み、監査証跡を強化しています。通達25/2025のQR手数料ゼロにより、街角の商店はマージンを犠牲にすることなくウォレット資金を受け取れるようになり、個人対事業者への成長がさらに傾いています。

アプリケーション別:公共部門のデジタル化が小売を上回る

小売・電子商取引は2025年の支出の58.59%を占め、GDPの65%を超える家計消費に支えられています。コンビニエンスチェーンでのキャッシュバックやポイント、ハノイのドンスアン市場やホーチミン市のベンタイン生鮮市場でのQRパイロットは、デジタルインセンティブが伝統的なチャネルに浸透できることを示しています。

しかし、国家行政サービスポータルが2025年の3,800サービスから2027年までに5,000サービスに拡大するにつれ、政府・公共部門の決済は11.16% CAGRで加速するでしょう。電子税金支払いはすでに決済の96%をカバーし、公共料金の自動引き落としにより延滞料が18%削減されています。通勤者がNFCゲートにスマートフォンをタップすることで5%の運賃割引を享受するにつれ、交通に関連するベトナムモバイル決済市場規模も拡大しています。

地域分析

南部ベトナムは、高い所得水準、密な物流ネットワーク、深い電子商取引普及率により、2025年の全国取引額の約48%を占めました。ホーチミン市の900万人の住民がオンライン小売支出の35%を生み出し、カンボジアおよびタイへの近接性により越境QR送金の早期採用地となっています。しかし、都市部の消費者へのウォレット普及が飽和に近づくにつれ、成長は8.9% CAGRに鈍化しています。

ハノイと紅河デルタを中心とする北部ベトナムは、10.1% CAGRで成長すると予測されています。政策パイロットはここから始まることが多く、全地下鉄駅にNFC運賃リーダーが設置され、現在月間120万回のタップを処理しています。国家行政サービスポータルのハノイ本部により、ほとんどの政府決済が他の地域よりも早くデジタルに移行し、安定したボリュームの底上げとなっています。しかし、山岳地帯の省では依然として断続的なカバレッジと金融リテラシーの不足が課題であり、成人の18%が銀行口座を持たず、インフラが改善されるまで成長の上限を制限しています。

中部ベトナムは最速の10.8% CAGRを記録すると予測されており、ダナンの観光回復が牽引しています。QR対応のマーチャントが850万人の訪問者に対応し、地域のウォレットを通じて中国元やタイバーツを受け入れています。中央高原ではコーヒー輸出のブロックチェーン決済のパイロットが行われており、24時間以内に清算されます。これは数週間かかる銀行業務との鮮明な対比です。人口密度が低いため絶対的な取引量は小さいままですが、この地域のキャッチアップ軌道は、ベトナムモバイル決済市場内で新たな成長回廊を求めるウォレットプロバイダーにとって優先事項となっています。

競争環境

上位5社であるMoMo、ZaloPay、ViettelPay、ShopeePay、VNPayは2025年に合計で約65%のシェアを保有しており、適度に集中しているが競争可能な市場であることを示しています。MoMoの2025年1月のシリーズEラウンド(3億USD)は、信用スコアリング、マイクロ保険、資産管理モジュールに充当され、アプリを決済ユーティリティから金融スーパーマーケットへと移行させています。ZaloPay は親会社のメッセージングの優位性を活用してチャット内決済を推進し、2025年半ばまでに2,000万人のアクティブユーザーに達しました。ViettelPayは通信普及率を活用してデータバンドルをクロスセルし、ShopeePay はShopeeの52%の電子商取引シェアに乗り、商品リストに直接チェックアウトを組み込んでいます。VNPayはマーチャント受け入れに注力し、150,000の販売時点情報管理に即時決済を提供し、デジタル受け入れが遅れているヘルスケアや教育分野でのベトナムモバイル決済業界の機会を活用しています。

ホワイトスペースのニッチには、支払いの70%が依然として現金または銀行窓口で行われる学校の授業料や、2025年時点でデジタル決済を受け入れていた民間クリニックがわずか15%であることが含まれます。ギグエコノミーのウォレットbeFinancialは20万人のドライバーに即時収益支払いを提供しており、リスク制約のために銀行が複製しにくい機能です。技術的差別化は現在、生体認証とトークン化に重点を置いています。MoMoの音声決済パイロットは50,000人のユーザーで92%の精度を達成し、高齢者や視覚障害者を対象としています。QR規格が収束するにつれ、ユーザーエクスペリエンスと信用、保険、貯蓄などの付帯サービスが、ベトナムモバイル決済市場のリーダーシップをますます定義するようになるでしょう。

ベトナムモバイル決済業界のリーダー

National Payment Corporation of Vietnam

Grab Financial Group Vietnam Co., Ltd. (GrabPay by Moca)

Viettel Digital Services Corporation (ViettelPay)

ZION JSC (ZaloPay)

MoMo (M-Service JSC)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:NAPASがカンボジアおよびラオスとのQR接続を開始し、4カ国決済ネットワークを拡大しました。

- 2025年3月:ZaloPay がアプリ内政府手数料支払いのためのVNeID認証を追加しました。

- 2025年2月:VPBankがMobiFoneと提携し、3,200万人の加入者に銀行サービスを統合しました。

- 2025年1月:MoMoが信用および保険の拡大を加速するために3億USDのシリーズEラウンドを完了しました。

ベトナムモバイル決済市場レポートの調査範囲

モバイル決済とは、通常、商品、サービス、請求書の支払いのために、マーチャント、個人、または事業者に対して、モバイルデバイスを使用して決済を実行・確認する資金の移転または支払い方法です。決済ツールには、モバイルブラウザ、デジタル(仮想または電子)ウォレット、またはSIMツールキット/モバイルメニューが含まれます。本調査は、近接決済とリモート決済によるモバイル決済の取引タイプを追跡しています。

ベトナムモバイル決済市場レポートは、決済モード(販売時点情報管理、オンライン販売)、決済タイプ(NFC、QRベース、その他の決済タイプ)、取引タイプ(個人間送金、個人対事業者)、アプリケーション(小売・電子商取引、輸送・物流、ホスピタリティ・フードサービス、政府・公共部門、その他のアプリケーション)によってセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| 販売時点情報管理 |

| オンライン販売 |

| NFC |

| QRベース |

| その他の決済タイプ |

| 個人間送金(P2P) |

| 個人対事業者 |

| 小売・電子商取引 |

| 輸送・物流 |

| ホスピタリティ・フードサービス |

| 政府・公共部門 |

| その他のアプリケーション(教育、ヘルスケア) |

| 決済モード別 | 販売時点情報管理 |

| オンライン販売 | |

| 決済タイプ別 | NFC |

| QRベース | |

| その他の決済タイプ | |

| 取引タイプ別 | 個人間送金(P2P) |

| 個人対事業者 | |

| アプリケーション別 | 小売・電子商取引 |

| 輸送・物流 | |

| ホスピタリティ・フードサービス | |

| 政府・公共部門 | |

| その他のアプリケーション(教育、ヘルスケア) |

レポートで回答される主要な質問

2031年までにベトナムのデジタルウォレット支出はどの程度になるか?

ベトナムモバイル決済市場は2031年までに830億2,000万USDに達し、2026年~2031年の間に9.73% CAGRで成長すると予測されています。

QR決済が全国的に急速に拡大している要因は何か?

手数料ゼロのQRルール、VietQRの相互運用性、高価な端末が不要なことにより、マイクロマーチャントでもコードを印刷して即座に決済を受け入れることができます。

最も速い成長ポテンシャルを持つ地域はどこか?

中部ベトナムは、ダナンで観光が回復し農業輸出の決済がデジタル化されるにつれ、最速の10.8% CAGRを記録すると予測されています。

個人対事業者の取引がシェアを拡大している理由は何か?

企業が現金処理を削減するために給与と請求書をデジタル化し、VNPayの24時間決済と通達25/2025の手数料ゼロがQRを競争力あるものにしているためです。

初めてのユーザーにとって最大のセキュリティ上の懸念は何か?

サイバー詐欺事件、特にフィッシング詐欺が最大の懸念事項であり、高額送金に対する二要素認証の義務化を促しています。

スーパーアプリはウォレット競争にどのような影響を与えているか?

ライドヘイリング、フードデリバリー、ショッピングと決済をバンドルするプラットフォームは、日次アクティブ利用を増加させ、ロイヤルティを高め、乗り換えコストを引き上げています。

最終更新日: