日本リアルタイム決済市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

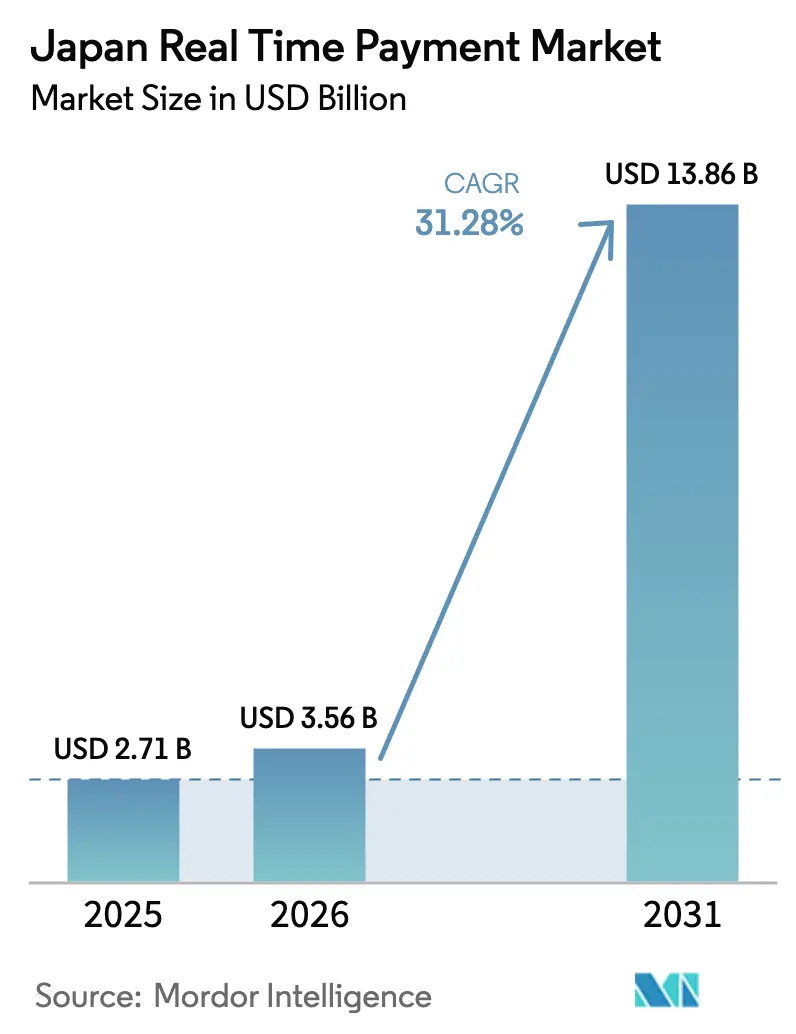

| 基準年の市場規模 (2025) | 2.71 十億米ドル |

| 市場規模 (2026) | 3.56 十億米ドル |

| 市場規模 (2031) | 13.86 十億米ドル |

| 成長率 (2026 - 2031) | 31.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本リアルタイム決済市場分析

日本リアルタイム決済市場規模は2025年に27億1,000万米ドルと評価され、2026年の35億6,000万米ドルから2031年には138億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は31.28%です。この成長を加速させる3つの構造的要因があります。すなわち、販売時点管理ハードウェアを補助するキャッシュレス化100兆円ビジョン、2025年11月の日銀ネットおよび全銀RTネットのISO 20022移行、そしてPayPay、LINE Pay、楽天ペイが牽引するスーパーアプリ競争です。2024年末までに人口の96.6%をカバーした急速な5G普及が低遅延認証を支え、全銀モアタイムシステムの24時間365日決済ウィンドウが企業の流動性フローをインスタントレールへと引き込んでいます。加盟店インターチェンジ上限はプロセッサーの利益率を圧縮しますが、組み込み型金融バンドルは薄い経済性にもかかわらず中小小売業者にとってQR受け入れを魅力的に保っています。日本銀行のCBDCパイロットおよびシンガポール・タイとのクロスボーダーISO 20022連携は、リアルタイムレールが国内の枠を超えて拡大する未来を示しています。[1]日本銀行、「決済システムの近代化」、日本銀行、boj.or.jp

レポートの主要ポイント

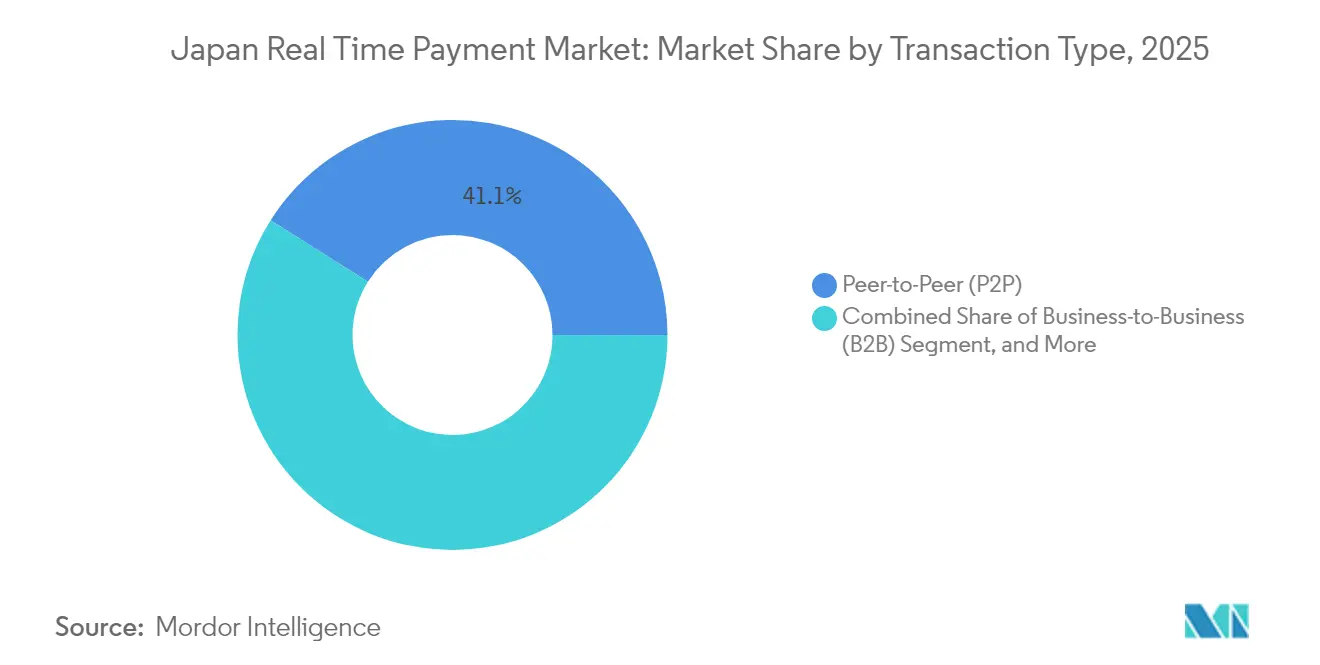

- 取引タイプ別では、個人間送金が2025年の日本リアルタイム決済市場シェアの41.05%を占め、企業間フローは2031年にかけて年平均成長率32.60%で成長すると予測されています。

- 企業規模別では、中小企業が2025年の日本リアルタイム決済市場シェアの46.10%を保有し、マイクロビジネスは2031年にかけて年平均成長率32.95%で拡大すると予測されています。

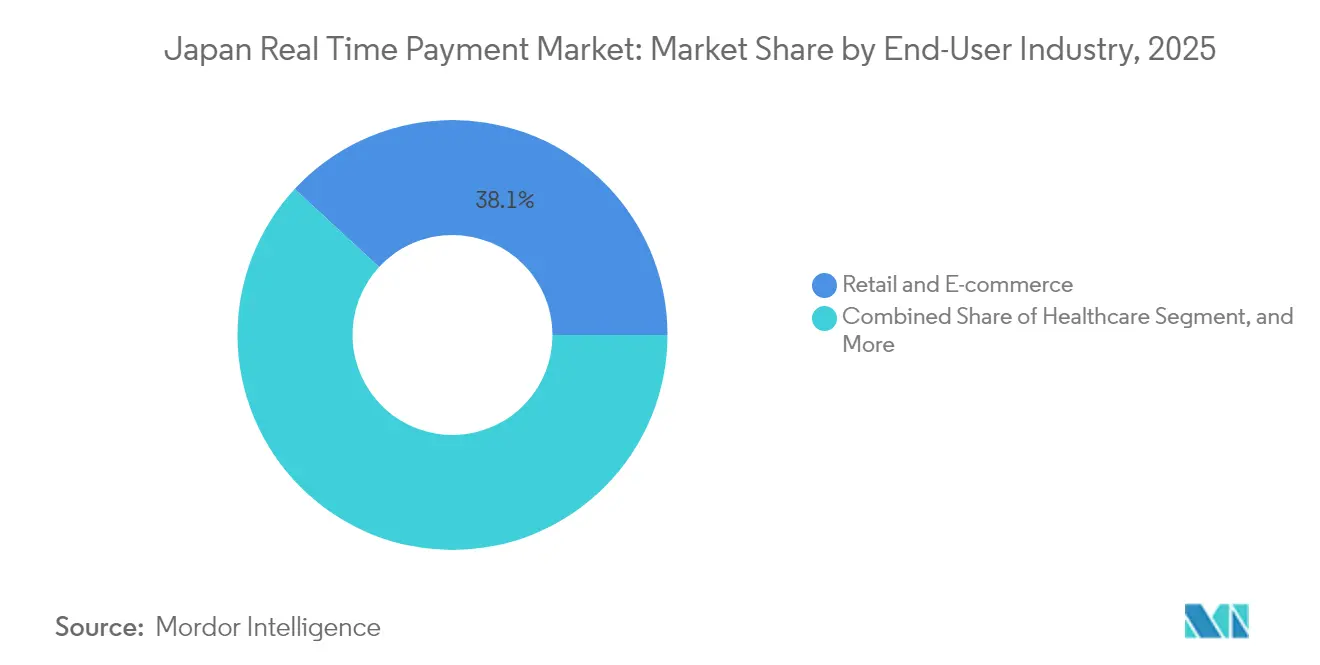

- エンドユーザー産業別では、小売・Eコマースが2025年の日本リアルタイム決済市場シェアの38.12%でトップを占め、交通・モビリティは2031年にかけて年平均成長率32.50%で拡大する見込みです。

- テクノロジーレール別では、モバイルウォレットオーバーレイが2025年の日本リアルタイム決済市場規模の52.05%を占めましたが、APIおよびISO 20022プッシュ決済は2026年から2031年にかけて年平均成長率33.10%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本リアルタイム決済市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スマートフォン普及率の上昇と5G展開 | +6.2% | 東京・大阪・名古屋都市圏での早期成果を含む全国 | 短期(2年以内) |

| 政府のキャッシュレス化100兆円ビジョンと補助金制度 | +7.8% | 中小企業が集中する都道府県に集中した全国 | 中期(2年~4年) |

| ISO 20022リアルタイムレールへの移行(RTネットアップグレード) | +5.4% | 全国、ASEANコリドーへのクロスボーダー波及 | 中期(2年~4年) |

| Eコマースにおけるカート放棄圧力 | +4.1% | 関東・関西地域のEコマースハブを含む全国 | 短期(2年以内) |

| 日中流動性に対する企業財務部門の需要 | +5.9% | 東京の多国籍企業財務センターを含む全国 | 長期(4年以上) |

| スーパーアプリエコシステム(LINE Pay・PayPay)のユーザー獲得競争 | +8.2% | 都市部の若年層および通勤者セグメントを含む全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スマートフォン普及率の上昇と5G展開

日本の5Gカバレッジはほぼ全人口をカバーしており、10ミリ秒未満の決済認証とよりスムーズなアプリ内チェックアウト体験を実現しています。接続性の向上により、不正検知が夜間バッチスコアリングからリアルタイム行動分析へと移行し、誤拒否が減少してキャッシュ中心のユーザーがモバイルウォレットを採用するよう促しています。Amazon Web Servicesは2027年までに国内データセンターに150億米ドルを投資し、リアルタイムゲートウェイの応答性を維持する低遅延APIコールを保証しています。[2]Amazon Web Services、「AWSジャパンリージョン拡張」、AWS、aws.amazon.com こうした進展にもかかわらず、東北の山間部の都道府県では依然としてネットワークの盲点が存在し、高齢住民の現金依存が長引いています。農村部のマイクロセル基地局の継続的な展開と高齢者向けの簡素化されたウォレットインターフェースは、都市部と農村部の採用格差を縮小するために引き続き重要です。

政府のキャッシュレス化100兆円ビジョンと補助金制度

経済産業省は、年間売上高1,000万円未満の小売業者に対して端末費用の最大75%を補助し、コンビニエンスストアおよびホスピタリティセグメントにおける加盟店の整備を加速しています。[3]経済産業省、「キャッシュレス決済推進2024」、経済産業省、meti.go.jp 2024年に開始された省庁横断APIフレームワークは、マイナンバーカードの本人確認を決済レールに接続し、ウォレットのKYCを3日間から数分に短縮しています。都道府県のキャッシュバックキャンペーンはQR取引量を一時的に40%押し上げましたが、終了日が持続可能性への懸念を生じさせています。金融GIFは2026年4月までに公共料金のリアルタイム決済を義務付け、プッシュ決済を月次の家計ルーティンに組み込んでいます。一部の自治体の請求システムがISO 20022タグを解析できない固定フィールドデータ形式を依然として処理しているため、実行リスクが残っています。

ISO 20022リアルタイムレールへの移行(RTネットアップグレード)

日銀ネットと全銀は2025年11月にISO 20022メッセージングへ移行し、構造化された送金データとエンドツーエンド識別子の使用を可能にすることで、企業の手動請求書照合の必要性を排除しました。早期採用者は大量の支払い処理において決済コストが30%削減されたと報告しています。フィンテック企業はスクリーンスクレイピングの代わりにセキュアなAPIを通じて送金を開始し、認証情報盗難のリスクを低減してオープンバンキングのイノベーションを加速しています。シンガポールおよびタイへのクロスボーダーパイロットコリドーは送金手数料を40%削減しましたが、外国為替スプレッドが依然として少額送金を妨げています。レガシー会計パッケージを持つ国内中小企業は統合上の課題に直面しており、ユニバーサルなストレートスルー処理の普及を遅らせています。

Eコマースにおけるカート放棄圧力

カード情報の手動入力により日本のカート放棄率は70%に近づいており、銀行認証情報APIがチェックアウトフィールドを自動入力することで解決できる課題です。楽天市場のワンクリックチェックアウトは放棄率をほぼ5分の1低下させ、大幅な商品取扱高を回復しました。PayPayのミニアプリプラグインはリダイレクト離脱を二桁のパーセントポイント削減し、加盟店のコンバージョン率を向上させています。ライブコマースストリームはフラッシュセール中にインスタントプッシュ決済が購入後の後悔を防ぐため、注目を集めています。しかしながら、プッシュ決済スキームにはカード型チャージバック権がないため、商品が届かない場合の消費者苦情が増加しており、規制当局は高額取引への強制エスクロー適用を検討するよう促されています。

制約要因影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 農村部における少額現金取引の高いシェア | -3.7% | 農村部の都道府県(東北、四国、北海道) | 中期(2年~4年) |

| 加盟店インターチェンジ上限が決済サービスプロバイダーの経済性を制限 | -2.9% | 低密度小売ゾーンで顕著な全国 | 長期(4年以上) |

| プッシュ決済におけるサイバー詐欺の急増(不正送金詐欺) | -4.2% | 高齢者および初めてデジタル決済を利用するユーザーを含む全国 | 短期(2年以内) |

| QRコード標準の断片化によるユビキタス化の遅延 | -3.1% | 加盟店採用のボトルネックを含む全国 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

農村部における少額現金取引の高いシェア

主要都市圏以外のコンビニエンスストア購入の55%を依然として硬貨と紙幣が占めており、これは断続的なネットワークカバレッジと65歳以上の住民の間における有形通貨への文化的嗜好を反映しています。マイナンバーカードリーダーは、ファームウェアのコストが認識されるメリットを上回るため、個人商店への普及が進んでいません。人口減少により日次売上が減少し、より高い利益率のサービスとバンドルされない限り、プロセッサーにとって端末サポートは採算が取れなくなっています。オフラインQRコードや音声起動プロンプトが大量展開されるまで、人口希薄地域では1,000円未満の少額取引において現金が主流であり続けるでしょう。

加盟店インターチェンジ上限が決済サービスプロバイダーの経済性を制限

クレジットカード上限3.25%を基準としたQR割引率では、ネットワーク手数料と不正損失引当金を差し引いた後、プロセッサーの純収益は約40~60ベーシスポイントにとどまります。スーパーアプリは広告収入でクロスサブシディが可能ですが、農村部の加盟店を担う単一業態のアクワイアラーは損益分岐点に達するのに苦労しています。GMO Payment Gatewayは、Eコマースホスティングとバンドルされない限り、地方の多くのアカウントが赤字で運営されていることを開示しています。サーチャージが禁止されているため、加盟店はより安価なレールへ誘導できず、リアルタイムの代替手段が普及してもカードネットワークが根強く残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

取引タイプ別:B2B流動性最適化が最速成長を牽引

B2B決済は取引クラスの中で最も速い年平均成長率32.60%で成長すると予測されており、財務担当者が全銀モアタイムシステムを活用して余剰残高を集約し、ISO 20022参照を使用して支払いを自動化しています。個人間送金は依然として2025年の取引量をリードし、スーパーアプリのグループ決済機能に支えられて日本リアルタイム決済市場シェアの41.05%を保有しています。

給与や保険金請求などの企業向け支払いはバッチACHからプッシュ決済へ移行しており、従業員や請求者は数分以内に資金を受け取ることができます。政府から消費者へのフローはまだ初期段階ですが、デジタル庁の2026年マンデートの下でリアルタイムの社会保障給付支払いが開始されれば加速するでしょう。ストレートスルー照合は大企業のバックオフィス業務を削減しますが、ERPプラグインを持たない中小サプライヤーは依然として手動で請求書を照合する必要があります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

企業規模別:マイクロビジネスが組み込み型金融でリープフロッグ

中小企業は低コストのQR採用により2025年の日本リアルタイム決済市場シェアの46.10%を保有しています。組み込み型金融スイートにより、個人事業主でも同じウォレット内で請求書を発行し短期信用を取得できるようになり、マイクロビジネス取引の年平均成長率32.95%が予測されています。

大企業は最も高い平均取引額を持ち、オーバーレイ手数料を回避する直接全銀接続を交渉していますが、ISO 20022タグを読み取れないレガシー会計システムに阻まれています。農村部のマイクロ加盟店はインターチェンジ上限の下では採算が取れないサービスが難しいですが、後払い決済やロイヤルティマーケティングとのバンドルにより単位経済性を改善できます。

エンドユーザー産業別:交通・モビリティがアカウントベースの乗車券発行でリード

小売・Eコマースはスーパーアプリがワンクリック決済ボタンを組み込んだことで2025年に最大の38.12%のシェアを維持しました。JR東日本がアカウントベースのSuicaへ移行したことに後押しされた交通・モビリティは、年平均成長率32.50%で拡大すると予測されています。

ヘルスケアはオンライン診療ポータルを通じた自己負担金徴収のデジタル化を進めており、公共料金は2026年4月までにリアルタイムプッシュ決済を受け入れ、1,500万世帯をオンボーディングする必要があります。金融サービス企業はリアルタイムローン実行と保険金支払いにインスタントレールを活用し、決済ウィンドウを数日から数分に圧縮しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

テクノロジーレール別:APIプッシュ決済がオープンバンキングで台頭

モバイルウォレットオーバーレイは2025年の決済レール取引量の52.05%を支配しましたが、銀行がセキュアなエンドポイントを公開するにつれてAPIおよびISO 20022プッシュ決済は年平均成長率33.10%で成長する見込みです。ISO 20022 XMLへの移行はストレートスルーの企業照合とクロスボーダーの調和を支え、電信送金からB2Bフローを引き込んでいます。

QRコードオーバーレイは独自規格のために断片化が続いており、全銀RTネットは10秒未満の確認で高額送金の処理を継続しています。日本銀行のCBDCが技術的・商業的に実現可能であることがパイロットで証明されれば、将来的に中央銀行が消費者に直接ウォレットを発行する場合、小売送金における商業銀行の仲介を代替する可能性があります。

地理的分析

モバイルウォレットの利用は東京・大阪・名古屋コリドーに集中しており、2025年の全国リアルタイム取引量の61.73%を生み出しており、密度の高い加盟店ネットワークとB2Bフローを促進する多国籍企業の本社が集積していることが要因です。東京の関東地域はPayPayに大きく依存しており、440万の加盟店ポイントが都市の街並みを席巻しています。関西の消費者はRakuten Payの採用率が平均を上回っており、同社の大阪ルーツと地元小売業との提携が背景にあります。一方、福岡のフィンテックサンドボックスとしての地位が九州でのQR取引量を促進し、キャッシュバックパイロットが採用率を40%押し上げています。

農村部の都道府県は限られた携帯電話カバレッジと高齢化人口が現金優位を維持しており、コンビニエンスストア購入の55%で硬貨と紙幣が使用されています。ハードウェアコストの75%をカバーする端末補助金は、人口減少が進む自治体での低い取引密度を克服するには至っていません。マイナンバーカードの普及率は2024年に全国で70%に達しましたが、カードリーダーの不足により、デジタルID基盤の決済は主要スーパーマーケットと交通ハブに限定されています。

クロスボーダーISO 20022連携は日本の290万人の外国人労働者の送金手数料を40%削減しますが、これらのコリドーは依然として総取引量の2%未満を占めるにとどまっています。2025年の大阪・関西万博はインバウンド観光客のウォレット利用を触媒することが期待されており、遅れている地域が受け入れインフラをアップグレードするよう促すデモンストレーション効果を生み出す可能性があります。

競争環境

PayPayはモバイルウォレット取引量の推定35~40%のシェアでトップを占め、LINE Payが20~25%、楽天ペイが15~18%で続いています。一方、三菱UFJ、三井住友、みずほのメガバンクは消費者向けフロントエンドを持たずに全銀レールの基盤を支配しています。各スーパーアプリはエコシステムのロックインを追求しており、PayPayはライドヘイリングと証券取引をバンドルし、LINE Payはメッセンジャーベースのソーシャルフローに決済を組み込み、楽天ペイは広大な小売ネットワーク全体でポイントを連携させています。フィンテックの挑戦者であるKyashとSmartpayはインスタント決済と後払い決済オーバーレイで中小加盟店をターゲットとし、資金到達までの時間を数日から数秒に短縮しています。

NTT DATAのAnser-BXプラットフォームは12都道府県にエッジノードを展開することで50ミリ秒未満の開始レイテンシを達成し、フラッシュセールEコマースのリアルタイム在庫予約を可能にしています。改正資金決済法に基づく規制期限により、2025年12月までに受取人確認の実装が求められており、深いKYCリポジトリを持つ既存事業者に有利に働き、本人確認インフラを持たない新規参入者の参入障壁を高めています。現在64社が参加している日本銀行のCBDCパイロットは、中央銀行が最終的に消費者に直接ウォレットを発行する場合、既存の決済サービスプロバイダーの収益源を破壊する可能性のあるオフライン決済暗号技術を探求しています。

2024年に開始された公正取引委員会の調査は、金融サービスをメッセージングやEコマースとバンドルすることが、信用スコアリングや保険販売などの隣接市場における競争を排除するかどうかを検討しています。業界観察者は、構造的分離よりも競合ウォレットへの強制的なAPIアクセスなどの是正措置を予想していますが、監督当局の精査がクロスプロモーション慣行を抑制する可能性があります。

日本リアルタイム決済産業リーダー

ACI Worldwide

FIS Global

Fiserv, Inc.

PayPal Holdings, Inc.

Mastercard Incorporated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:金融庁の改正資金決済法に基づく規制コンプライアンスにより、すべての認可プロバイダーは2025年12月までに受取人確認チェックを実装することが義務付けられており、この要件は既存のKYCデータベースを持つ既存事業者に有利に働き、本人確認インフラを持たない新規参入者の参入障壁を高めています(金融庁)。

- 2025年11月:SWIFTのMTメッセージフォーマットが2025年11月に世界的に廃止され、日本の銀行はコアシステムの改修を余儀なくされ、依然として移行中のASEAN地域パートナーとの相互運用性のギャップが露呈しました(SWIFT)。

- 2025年11月:このアップグレードはクロスボーダー相互運用性のための構造化アドレスフィールドを義務付け、SWIFTのMTを世界的に廃止し、日本の銀行にコアシステムの改修を強い、依然として移行中のASEANパートナーとの統合ギャップを露呈させました。

- 2025年11月:日本銀行と全国銀行協会は、日銀ネットおよび全銀RTネットのISO 20022メッセージング標準への移行を完了し、レガシーのSWIFT MTフォーマットを送金データと請求書参照を含む構造化XMLに置き換え、企業財務担当者のストレートスルー照合を可能にし、月間1万件以上の請求書を処理する企業の決済コストを30%削減しました(日本銀行、全国銀行協会)。

日本リアルタイム決済市場レポートの範囲

日本リアルタイム決済市場レポートは、取引タイプ(個人間(P2P)、個人対企業(P2B)、企業間(B2B)、企業対消費者(B2C)、政府対消費者(G2C))、企業規模(大企業、中小企業(SME)、マイクロビジネス)、エンドユーザー産業(小売・Eコマース、銀行・金融サービス・保険(BFSI)、ヘルスケア、交通・モビリティ、政府・公共事業、その他エンドユーザー産業)、テクノロジー/決済レール(全銀RTネット(銀行口座間)、QRコードオーバーレイサービス、モバイルウォレットオーバーレイ、API/ISO 20022プッシュ決済)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 個人間(P2P) |

| 個人対企業(P2B) |

| 企業間(B2B) |

| 企業対消費者(B2C) |

| 政府対消費者(G2C) |

| 大企業 |

| 中小企業(SME) |

| マイクロビジネス |

| 小売・Eコマース |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケア |

| 交通・モビリティ |

| 政府・公共事業 |

| その他エンドユーザー産業 |

| 全銀RTネット(銀行口座間) |

| QRコードオーバーレイサービス |

| モバイルウォレットオーバーレイ(例:PayPay、LINE Pay) |

| API/ISO 20022プッシュ決済 |

| 取引タイプ別 | 個人間(P2P) |

| 個人対企業(P2B) | |

| 企業間(B2B) | |

| 企業対消費者(B2C) | |

| 政府対消費者(G2C) | |

| 企業規模別 | 大企業 |

| 中小企業(SME) | |

| マイクロビジネス | |

| エンドユーザー産業別 | 小売・Eコマース |

| 銀行・金融サービス・保険(BFSI) | |

| ヘルスケア | |

| 交通・モビリティ | |

| 政府・公共事業 | |

| その他エンドユーザー産業 | |

| テクノロジー/決済レール別 | 全銀RTネット(銀行口座間) |

| QRコードオーバーレイサービス | |

| モバイルウォレットオーバーレイ(例:PayPay、LINE Pay) | |

| API/ISO 20022プッシュ決済 |

レポートで回答される主要な質問

日本リアルタイム決済市場の現在の価値はいくらですか?

市場は2026年に35億6,000万米ドルと評価されており、2031年までに138億6,000万米ドルに達すると予測されています。

日本のインスタント決済エコシステムの中で最も速く成長しているセグメントはどれですか?

企業間決済は、財務担当者が24時間365日の流動性を活用するにつれて、年平均成長率32.60%で増加すると予測されています。

日本でのPayPayのユーザー数は何人ですか?

PayPayは2024年10月に登録ユーザー数6,500万人を突破し、毎月約12億件の取引を処理しています。

クロスボーダーの相互運用性を支える規制上のマイルストーンは何ですか?

2025年11月の日銀ネットおよび全銀RTネットのISO 20022構造化メッセージへの移行により、シームレスな国際照合が可能になります。

農村部の都道府県が依然として現金を好む理由は何ですか?

断続的なネットワークカバレッジ、高齢化人口、薄い加盟店経済性が、主要都市圏以外の少額購入において硬貨と紙幣を主流に保っています。

最終更新日: