中国オフィス家具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 36.02 十億米ドル |

| 市場規模 (2026) | 38.27 十億米ドル |

| 市場規模 (2031) | 51.87 十億米ドル |

| 成長率 (2026 - 2031) | 6.27% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国オフィス家具市場分析

中国オフィス家具市場規模は2025年に360億2,000万USDと評価され、2026年の380億2,700万USDから2031年には518億7,000万USDに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.27%です。この成長軌道は、公共調達における環境認証製品に対する政策主導の需要、および家庭とオフィスのニーズを融合させた、より健康的で機能的なワークスペースへの広範なシフトと一致しています。大規模な特許ポートフォリオとエンタープライズグレードの実績を報告する企業など、信頼性の高い環境認証と強固なエンジニアリングパイプラインを持つメーカーは、コンプライアンスが調達の関門となるにつれてシェアを統合する立場にあります。市場は、全国物流を活用したオムニチャネルモデルから勢いを吸収しており、主要地域における平均宅配便配送時間は2023年までに56.42時間に短縮され(前年比2時間以上短縮)、年間荷物総数1,750億個・1人当たり124個という主要集積地では当日配送サービスが標準となっています。同時に、中国オフィス家具市場は、姿勢、健康モニタリング、サステナビリティ属性を一つの購買決定に結びつけるエルゴノミクスおよびスマート座席への関心の高まりから恩恵を受けています。

主要レポートのポイント

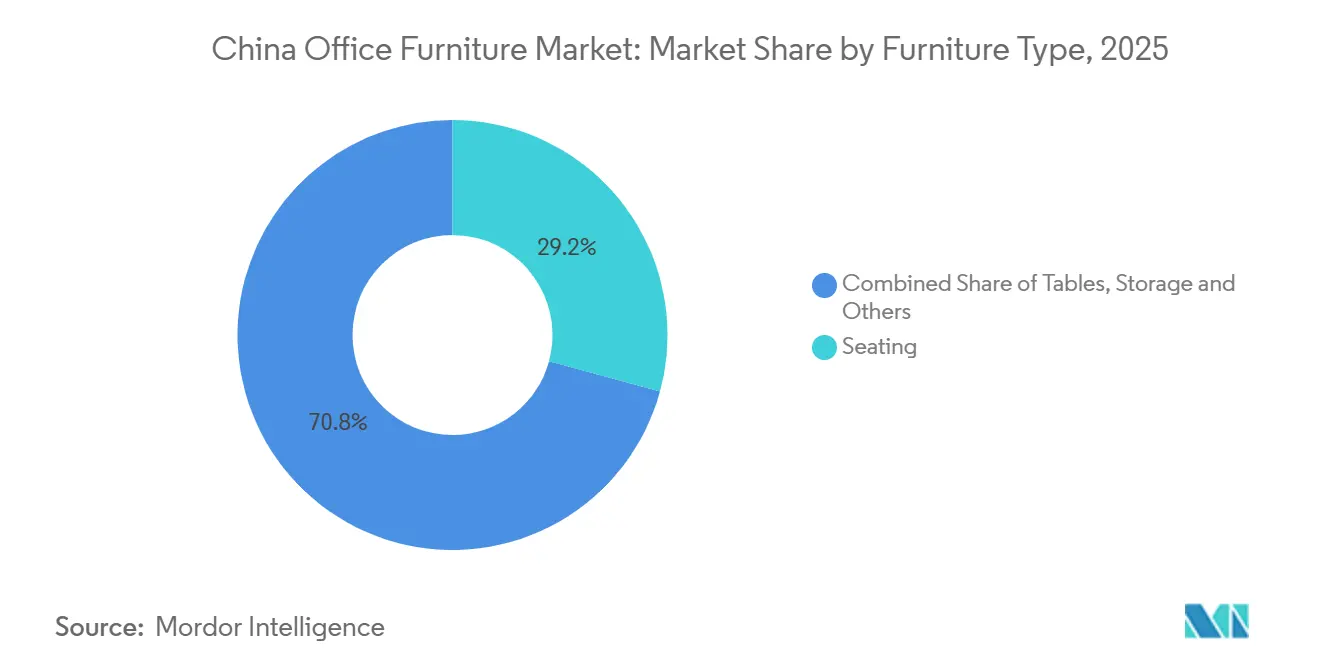

- 家具タイプ別では、座席が2025年の中国オフィス家具市場シェアの29.24%をリードし、2031年に向けて年平均成長率(CAGR)8.84%で拡大する見込みです。

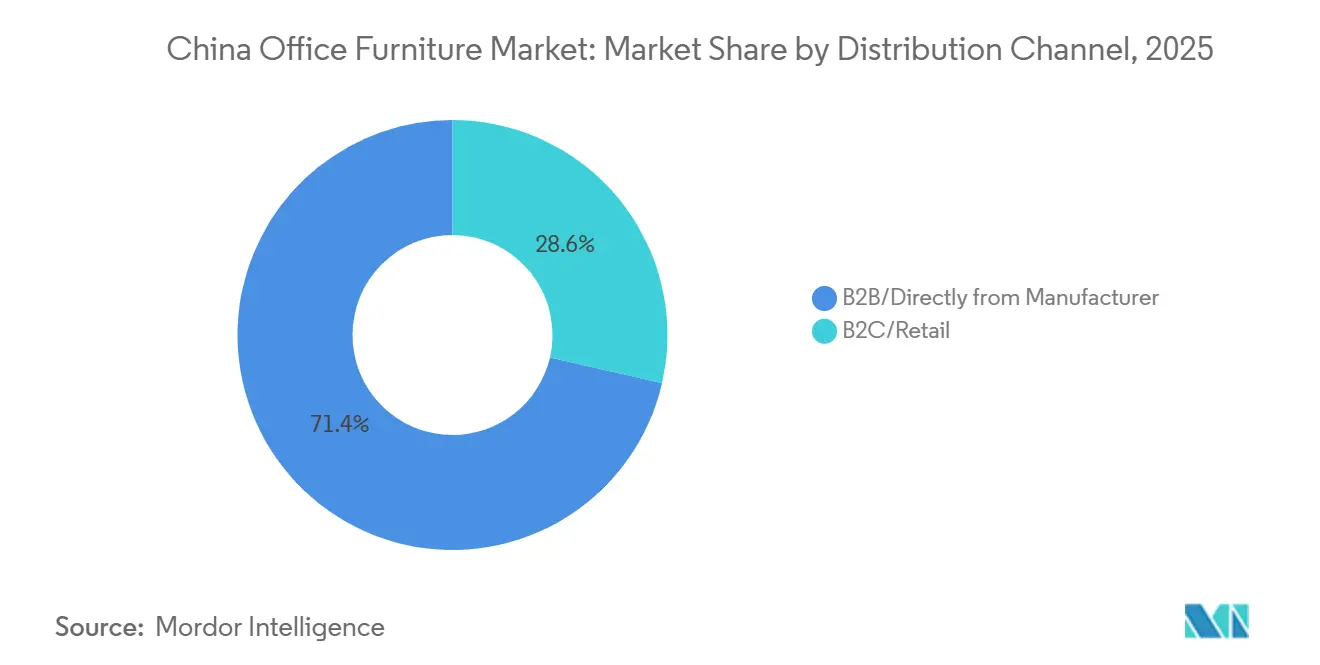

- 流通チャネル別では、B2B/メーカー直販が2025年の中国オフィス家具市場シェアの71.37%を占め、B2C/小売は2031年までに最速の年平均成長率(CAGR)12.37%を記録する見込みです。

- 地域別では、中国東部が2025年の中国オフィス家具市場シェアの37.74%を占め、中国南部が2031年に向けて最高の年平均成長率(CAGR)11.37%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国オフィス家具市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高品質オフィスへのアップグレードとフィットアウト | +1.2% | 上海、北京、深圳のグレードAエリアへの波及効果 | 中期(2~4年) |

| エルゴノミクスと従業員の健康投資(昇降デスク、モニターアーム) | +1.4% | 全国規模、テクノロジーハブ(杭州、深圳)での早期効果、第2層都市への波及 | 短期(2年以内) |

| オムニチャネル調達の加速(JD/Tmall、エンタープライズプラットフォーム) | +0.9% | 全国規模、中国東部・南部の電子商取引回廊に集中 | 短期(2年以内) |

| スマート/IoT統合オフィス家具の採用 | +0.8% | 第1層都市(北京、上海、広州)、成都・武漢への拡大 | 中期(2~4年) |

| グリーン製品認証と調達優遇(中国グリーン調達/エコラベル) | +1.1% | 全国規模、政府・国有企業調達におけるコンプライアンス主導 | 中期(2~4年) |

| 製造クラスターによる迅速なカスタマイズとDTC規模の実現(安吉、仏山) | +0.8% | 地域(浙江省、広東省)、グローバル輸出への影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高品質オフィスへのアップグレードが空室率の重荷にもかかわらずプレミアムフィットアウト支出を牽引

企業の家主とテナントは、リース市場が調整する中でも、入居率を確保しハイブリッドワーク方針を支援するために、より高品質なアメニティとグリーンフィットアウトへの投資を行っています。調達サイクルは現在、WELLに準拠したインテリアや低VOC仕上げを含むプロジェクト認証目標に沿うため、具体化された炭素透明性と人間の健康効果を組み合わせたソリューションを優先しています。公共部門の需要は、入札においてグリーン建設資材と認証製品を推進する国家行動計画に基づいて機関購入者が誘導されるため、この優先傾向を強化しています。更新されたグリーン製品評価基準に基づくより厳格な試験指標を満たし、ライフサイクル影響を文書化できるサプライヤーは、プロジェクトへの適格性を高めます。このような背景の中、中国オフィス家具市場では、初日の機能性を高め生涯環境負荷を低減する製品への関心が高まっており、賃料再交渉時にプレミアムフィットアウトの予算を守ることに貢献しています。

ハイブリッドワークがCBDタワーを超えてオフィスを再定義する中、エルゴノミクス投資が急増

より多くの購買者が、エルゴノミクス座席と高さ調節可能なデスクを、自宅と企業サイトの両方で生産性を支える予防的健康ツールとして捉えています。健康研究と業界事例研究は、長時間の着座による筋骨格系リスクを浮き彫りにしており、組織や個人がチェア、モニターアーム、昇降ソリューションのアップグレードを推進しています。スマート座席はコンセプトから商業的現実へと移行しており、アプリベースのガイダンスとアラートを生成するために姿勢とユーザーのバイオメトリクスを取得するモデルが登場しています。例えば、CIFF広州2025での製品発表において、SunonはIoTバイオメトリクスを搭載したダイナミックシッティングラインを披露しました。アジア太平洋地域で活動するブランドは、リサイクル素材と高い調整性を組み合わせたカーボンニュートラル認証エルゴノミクスラインが顧客の支持を得ており、健康アウトカムとサステナビリティパフォーマンスの関連性が強化されていると報告しています[1]出典:Steelcase、「Steelcaseのカーボンニュートラル認証エルゴノミクスチェアが2025年中国グリーンポイント年間サステナブル実践事例として表彰」、Steelcase、steelcase.com。

オムニチャネル調達の加速がアクセス、スピード、ブランド発見を向上

中国オフィス家具市場における企業調達と消費者購買は、全国配送カバレッジ、標準化された品揃え、信頼性の高いアフターサービスを組み合わせたオムニチャネルプラットフォームへと収束しつつあります。JD.comやTmallなどの主要電子商取引マーケットプレイスは現在、300以上の中国都市への翌日または2日以内の配送をサポートしており、標準的なオフィス家具SKUの履行タイムラインを大幅に短縮しています。国内外の主要ブランドはこれらのプラットフォームにフラッグシップストアを拡大し、厳選されたデジタルショールーム、設置保証、透明なサービスSLAを活用して、オンラインでの店舗購買の信頼性を再現しています。供給側では、メーカーと販売業者が中国東部、中国南部、成都・重慶経済圏全体に地域流通センターと保税倉庫への投資を行い、第1層・第2層都市における大型家具注文の平均配送期間を7~10日から3~5日に短縮しています。プレミアムエルゴノミクス座席とモジュラーシステムを供給するクロスボーダーブランドは、通関リスクと返品管理のために中国国内の在庫プールへの依存を高めており、これにより高額購買における知覚リスクの低減に貢献しています。

グリーン製品認証と調達優遇が購買基準を再形成

政府調達規則は、オフィスインテリアを含むカテゴリー全体で認証グリーン製品を優先するよう購買者を誘導しており、新しい基準を満たすサプライヤーへの安定した需要を生み出しています。公的なコミュニケーションも、グリーン建設を支援する上での調達の役割を強調しており、排出プロファイルと炭素フットプリント報告が文書化された家具の関連性を高めています。国家規格に準拠した認証プログラムは、認定機関が監督する実施規則とともに、試験方法、品質保証、継続的なコンプライアンスに関する期待値を設定しています[2]出典:CTI、「家具グリーン製品認証」、CTI、cti-cert.com。環境製品宣言、リサイクルコンテンツ、製造における再生可能エネルギーに投資する企業は、入札や企業ESGプログラムでより効果的に競争できます。この方向性は、設計、製造、コンプライアンス管理を統合する企業を優遇し、中国オフィス家具市場において価格だけを超えた入札の差別化を実現します。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第1層都市における高いオフィス空室率と賃料下落 | -1.3% | 第1層都市(北京、上海、深圳、広州、成都) | 中期(2~4年) |

| 原材料コストの変動とサプライチェーンの混乱 | -0.7% | 全国規模、広東省・浙江省メーカーへの集中的影響 | 短期(2年以内) |

| 貿易政策の摩擦と輸出需要に影響する関税リスク | -0.8% | 輸出志向地域(沿岸省) | 短中期(4年以内) |

| 構造的な産業制約(OEM依存、設計・知的財産革新の限界) | -0.3% | 全国規模、中小企業においてより深刻 | 中長期(2~4年以上) |

| 情報源: Mordor Intelligence | |||

第1層都市のオフィス空室率と慎重なリースが新規フィットアウトサイクルを鈍化

一部の大都市サブマーケットにおける弱いリース条件は、テナントが条件を再交渉し、意思決定サイクルを長引かせ、スペースを縮小することを促しています。これらの行動は新規建設のペースを低下させ、デスク、座席、収納システムへのより大きな注文を活性化するはずのリフレッシュを遅らせます。サプライヤーは改修対応ソリューションとバリューエンジニアリングパッケージを強調することで対応していますが、裁量的なアップグレードは依然として後の予算期間にずれ込む可能性があります。家主は入居率を維持するために改修手当とサービス品質に結びついたインセンティブに注力しており、近期のプレミアム価格設定の余地を狭めています。このような状況の中、中国オフィス家具市場は、本格的なフィットアウトを支援するより強い需要シグナルを待ちながら、プロジェクトの選択性とアカウント維持戦略により依存しています。

原材料インフレと貿易措置が輸出志向メーカーの利益率を圧迫

アルミニウム合金、エンジニアードウッド、特殊コーティングに依存する家具サプライヤーは、競争入札時に転嫁が困難な投入コストの変動に直面してきました。輸出向け生産者は、木製キャビネットや洗面台に対する継続的な命令や関連家具製品に対する複雑な関税層を含む、特定カテゴリーに対して依然として有効な米国の貿易措置にも対応しなければなりません。政策立案者の報告書と公式審査は、中国のWTO遵守と関連慣行を継続的に監視しており、貿易フローに手続き上のステップと文書化を追加しています。他の経済圏も、より広範な貿易姿勢の一環として関税対応を示唆しており、主要エンドマーケットへのサービス提供のために多様化した生産拠点の必要性を強化しています。これらの要因は小規模輸出業者の利益率を圧縮し、大手プレーヤーがリードタイムと陸揚げコストを管理するためにニアショアリングと海外倉庫への投資を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

家具タイプ別:AI健康モニタリングとモジュラーフィットアウト需要によって強化される座席の優位性

座席は2025年の中国オフィス家具市場シェアの29.24%を占め、健康中心のエルゴノミクスとスマート機能に支えられ、2031年までにセグメント最速の年平均成長率(CAGR)8.84%で拡大する見込みです。スマートおよびセンサー搭載座席はパイロット展開を超えて進化しています。2023年に中国で初めて発売されたUnigamerのBC03Pスマートチェアなど、市販のAI対応チェアは、研究プロトタイプではなく量産SKUに圧力センサーと姿勢認識アルゴリズムを統合しています。パフォーマンスの検証は査読済みのエビデンスによって支持されており、2025年の姿勢モニタリング研究では、スマートチェアが94.78%の姿勢検出精度を達成し、97.59%のユーザーがアラート後3.27秒以内に姿勢を修正したことが示されており、逸話的な効果ではなく定量化可能なエルゴノミクス効果を実証しています。高さ調節可能なデスクエコシステムと対応する座席は、タスク全体にわたる全範囲の調整性と正しい身体ポジショニングを確保するために、より頻繁に共同仕様化されています。中国オフィス家具市場は、ライフサイクルアセスメントに裏付けられたカーボンニュートラルの主張や座席フレームとコンポーネントへのリサイクル投入材の使用増加など、測定可能な環境効果を実証するプラットフォームを引き続き評価しています。

座席を超えて、デスクとテーブルは、大規模な構造変更なしにスペースの再構成を重視するハイブリッドワークとモジュラープランニングのニーズから恩恵を受けています。個人から協働モードへの迅速な切り替えを可能にする構成可能な要素は、現代のフィットアウトで一般的であり、頻繁なチームのリサイジングをサポートします。中国オフィス家具市場はまた、オープンプランの環境で文書や機器を保護するためにアクセス制御と環境モニタリングを統合した収納を好む傾向があります。単独アイテムではなくエコシステムを構築するベンダーは、より長いサイクルにわたってクロスセルを行い、チェア、デスク、アクセサリー全体で統一されたエクスペリエンスを生み出すことができます。認証準備と排出試験コンプライアンスは、政府および規制セクターのプロジェクト入札における必須条件となっており、エントリーレベルのラインでさえ素材と仕上げの向上を迫られています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:電子商取引プラットフォームがプレミアムブランドを民主化する中でB2C/小売が急増

B2Bおよびメーカーからのダイレクトルートはエンタープライズフレームワークと公共入札の強みを背景に、2025年の中国オフィス家具市場規模の71.37%を占め、B2C/小売は2031年までに最速の年平均成長率(CAGR)12.37%を達成する見込みです。主要電子商取引プラットフォームにおけるフラッグシップストアの急速な拡大は、グローバルおよびローカルブランドの全国的なリーチを拡大しており、物流パートナーが大型小売店のサービスレベルに匹敵する配送を実現しています。購買者にとって、オムニチャネルアクセスはデジタルによる発見と物理的なタッチポイントを融合させており、座席とワークステーションカテゴリーにおける高額の意思決定を支援しています。ARプレビューや構成可能なオプションなどのオンライン発見ツールは、消費者と中小企業の顧客の両方にわたるリモート注文における返品を減らし、信頼性を高めるのに役立っています。中国オフィス家具市場では、ブランドがプラットフォームサービスを自社のサービスセンターと統合してサービスギャップを埋める協働プログラムも増加しています。

B2B内では、政府調達フレームワークとエンタープライズ契約が、地域全体でコンプライアンス、サービス、規模の要件を満たすことができるサプライヤーを引き続き優遇しています。海外倉庫とクロスボーダー物流への投資は、輸出志向の中国ブランドが国際顧客への配送スピードを維持するのに役立ち、国内外での評判を強化しています。同時に、全国マーケットプレイスでのB2C拡大は、コストパフォーマンスと一貫した品質に焦点を当てた厳選されたオンライン品揃えにより多くのプレミアムブランドを引き込んでいます。中国オフィス家具産業は、スペアパーツの入手可能性を標準化し、明確な保証条件を設定し、プラットフォームパートナーが支援する自宅または現場での組み立てオプションを提供することで、このミックスに適応しています。このチャネル能力の融合は、B2Bが大規模な交換サイクルのバックボーンであり続ける一方で、オンライン主導のコホートの着実なシェア獲得を支援しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

中国東部は2025年の中国オフィス家具市場シェアの37.74%を占め、同地域の設計、製造、物流リソースの集中を反映しており、中国南部はブランド輸出の増加と消費者直販モデルを背景に2031年まで年平均成長率(CAGR)11.37%で成長する見込みです。浙江省の確立された座席・エルゴノミクスクラスターは、主要プレーヤー全体にわたる研究開発能力と強力な特許活動に支えられ、グローバルおよび国内アカウントにサービスを提供する成熟したサプライヤーベースを支えています。主要港への近接性とコンポーネントメーカーの密なエコシステムにより、オフィス座席、デスク、アクセサリーのリードタイムの短縮と新製品の反復サイクルの加速が可能となっています。業界団体は、輸出プログラムをデジタルマーケットプレイスの取り組みと結びつける工場見学と産業ベルトイベントを通じて、グローバルバイヤーとのエンゲージメントを促進し続けています。この基盤は、中国オフィス家具市場における中国東部の持続的なリーダーシップを支えながら、サステナビリティとAI対応エルゴノミクスを重視する新たなニッチへの余地を残しています。

中国南部の成長軌道は、国際物流とオムニチャネル小売を活用したブランド主導の販売モデルへのOEM専業からの移行を反映しています。広東省が主導する中国南部は、順徳などの地区が歴史的に地元生産家具の80%以上を輸出してきたことからも明らかなように、産出額で国内最大の家具生産拠点であり続けており、同地域の輸出志向を示しています。中国南部の主要製造地域からのグローバル家具輸出は、デジタルバイヤー獲得とプラットフォームベースの販売に一部牽引され、2025年に96億USDに達すると予測されており、中国の家具輸出総額の約27%を占めています。

沿岸ハブ以外では、中国北部と一部の中部省がコンプライアンスとライフサイクル価値を重視する政府調達と公共機関フィットアウトにおける役割を維持しています。一帯一路市場からの受注は、鉄道と保税ゾーン物流回廊に接続された内陸工場の輸出注文を維持するのに役立っています。貿易ダイナミクスと関税リスクにより、複数の輸出業者が北米と欧州をより効率的にサービスするために海外生産拠点と流通拠点を設立するよう促されています。このシフトにより、中国の本社チームが設計と知的財産の管理を維持しながら、エンドカスタマーに近い場所での組み立てと倉庫保管をローカライズすることが可能となっています。中国オフィス家具市場は、各地域の製品専門化を適切なチャネル戦略とコンプライアンス姿勢と一致させることで、地域の強みのバランスを取り続けています。

競合環境

競合分野は依然として断片化しており、コンプライアンスとサービスが決定的な要因となる中、主要ブランドはシェアを守り新たな需要を取り込むために異なる戦略を採用しています。エンタープライズ認証と包括的な環境・社会・ガバナンス(ESG)報告を持つ企業は、ライフサイクル影響を重視する入札とグローバルアカウントプログラムにおいてそれらの資産を差別化に活用しています。海外倉庫に早期投資した輸出リーダーは、配送スピードとコスト管理の改善を報告しており、主要ルート全体での顧客満足度と繰り返し注文を支援しています。中国の「家具産業高品質発展計画」(2024年~2025年にかけて積極的に実施)は、規模拡大とブランドアップグレードを明示的に支援しており、50の国際競争力のある家具ブランドの育成と浙江省・広東省などの主要省における先進製造能力の強化を目的としたインセンティブを提供しています。このフレームワークは、サプライヤーが断片化した工房ではなく、より少数の高度に自動化された工場に生産を統合することを促しています。

製品イノベーションは、アクティビティベースの設定の範囲をサポートするエルゴノミクス座席、高さ調節可能なデスク、モジュラーシステムに集中しています。統合センサーとAI対応姿勢ガイダンスを備えたスマートチェアは、全国フェアでの注目度の高い発表によって示されるように、プレミアムレンジの中核となっています。米国での3日以内配送を目標とするクロスボーダー倉庫プログラムは、グローバルに拡大する中国サプライヤーにとって物流能力が戦略的差別化要因となっていることを示しています。一方、国際ブランドが作り出したフラッグシップショールームと協働コンセプトスペースは、生活と仕事の環境の境界を曖昧にするハイブリッドコレクションを展示しています。中国オフィス家具市場は、ポートフォリオ全体にわたってエンジニアリングの深さ、サプライチェーン管理、明確な環境開示を統合するブランドを評価しています。

マーケットプレイスや厳選されたデジタルストアフロントとのパートナーシップは、より多くの都市のプレミアム購買者への新たなルートを開き、発見とサービスを改善しながらブランドの信頼性を強化しています[3]出典:JD.com、「JD.comがIKEAオフィシャルフラッグシップストアの開設により北欧のデザインと品質を数億人の中国消費者に提供」、JD企業ブログ、jdcorporateblog.com。環境製品宣言とライフサイクルアセスメントを公表する企業は、認証コンテンツを優先する政府および国有企業(SOE)プロジェクトへのより円滑な参入経路を見出しています。製品の進歩と国際的なニアショアリングまたは組み立て拠点を組み合わせる企業も、リードタイムを安定させながら関税リスクを軽減しています。これらの変化により、中国オフィス家具市場は、購買者がサイクル中のリフレッシュと交換の意思決定を行う際に、表面的な値引きよりもコンプライアンス、サービス、総所有コストを重視し続けています。

中国オフィス家具産業リーダー

Herman Miller, Inc.

New Qumun Group

Red Apple Furniture

Zhejiang Huafeng Furniture

Aurora China Co. Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Steelcaseは、カーボンニュートラル認証チェアが2025年中国グリーンポイント賞を受賞したと発表し、これらのモデルのアジア太平洋地域での販売勢いが注目されました。

- 2025年8月:IKEAチャイナは2025年8月にJD.comにオフィシャルフラッグシップストアをオープンし、既存チャネルを補完するとともにJDロジスティクスを活用して全国数百都市へのサービスを拡大しました。

- 2025年5月:中国市場での22年を経て、KOKUYOとLamexは2025年5月に上海に共同フラッグシップショールームをオープンし、生活と仕事が融合した未来の働き方のために設計されたコレクションを展示しました。

中国オフィス家具市場レポートの範囲

オフィス家具とは、デスク、チェア、ワークステーション、収納ユニット、会議用家具など、職場環境での使用を目的とした家具を指します。企業、機関、ホームオフィスの設定において、従業員の生産性、快適性、整理整頓、オフィススペースの効率的な利用を支援します。

中国オフィス家具市場は、家具タイプ、流通チャネル、地域によって区分されています。家具タイプ別では、市場は座席、テーブル、収納、デスク、その他のオフィス家具タイプに区分されています。流通チャネル別では、市場はB2B/直販、B2C/小売(ホームセンター、専門家具店、オンライン、その他を含む)に区分されています。地域別では、市場は中国東部、中国北部、中国東北部、中国中部、その他の中国に区分されています。レポートは上記すべてのセグメントについて金額(USD)ベースの市場規模と予測を提供しています。

| 座席 |

| テーブル |

| 収納 |

| デスク |

| その他の家具タイプ(デスクディバイダー、オフィスソファ、本棚、ベンチ、スツールなど) |

| B2B/メーカー直販 | |

| B2C/小売 | ホームセンター |

| 専門家具店 | |

| オンライン | |

| その他の流通チャネル |

| 中国東部 |

| 中国北部 |

| 中国東北部 |

| 中国中部 |

| その他の中国 |

| 家具タイプ別 | 座席 | |

| テーブル | ||

| 収納 | ||

| デスク | ||

| その他の家具タイプ(デスクディバイダー、オフィスソファ、本棚、ベンチ、スツールなど) | ||

| 流通チャネル別 | B2B/メーカー直販 | |

| B2C/小売 | ホームセンター | |

| 専門家具店 | ||

| オンライン | ||

| その他の流通チャネル | ||

| 地域別 | 中国東部 | |

| 中国北部 | ||

| 中国東北部 | ||

| 中国中部 | ||

| その他の中国 | ||

レポートで回答される主要な質問

中国オフィス家具市場の現在の規模と成長見通しは?

中国オフィス家具市場規模は2026年に380億2,700万USDであり、年平均成長率(CAGR)6.27%で2031年までに518億7,000万USDに達する見込みです。

中国オフィス家具市場内で最も急速に成長している製品カテゴリーは何ですか?

座席は2025年に29.24%でリードしており、スマートエルゴノミクスと健康志向の機能に支えられ、2031年まで最速の年平均成長率(CAGR)8.84%を記録する見込みです。

中国オフィス家具市場においてチャネルはどのようにシフトしていますか?

B2Bは依然として優位を保っていますが、B2Cはオムニチャネルプラットフォームと数百都市にわたる物流カバレッジの改善により最も急速に拡大しています。

グリーン調達は中国オフィス家具市場においてどのような役割を果たしていますか?

国家調達ガイダンスは認証グリーン製品を優先しており、ライフサイクル文書、試験認証、炭素透明性を持つサプライヤーを優遇しています。

中国オフィス家具市場において需要をリードしている地域はどこですか?

中国東部は成熟したクラスターと輸出インフラにより最大のシェアを保持し、中国南部はブランディングとオムニチャネル拡大により最も急速に成長しています。

中国オフィス家具市場において主要サプライヤーを差別化するものは何ですか?

リーダー企業は、ESG文書、スマートエルゴノミクス、海外倉庫やオムニチャネルプログラムなどの物流能力を組み合わせて、エンタープライズと消費者の需要を獲得しています。

最終更新日: