中国家具市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

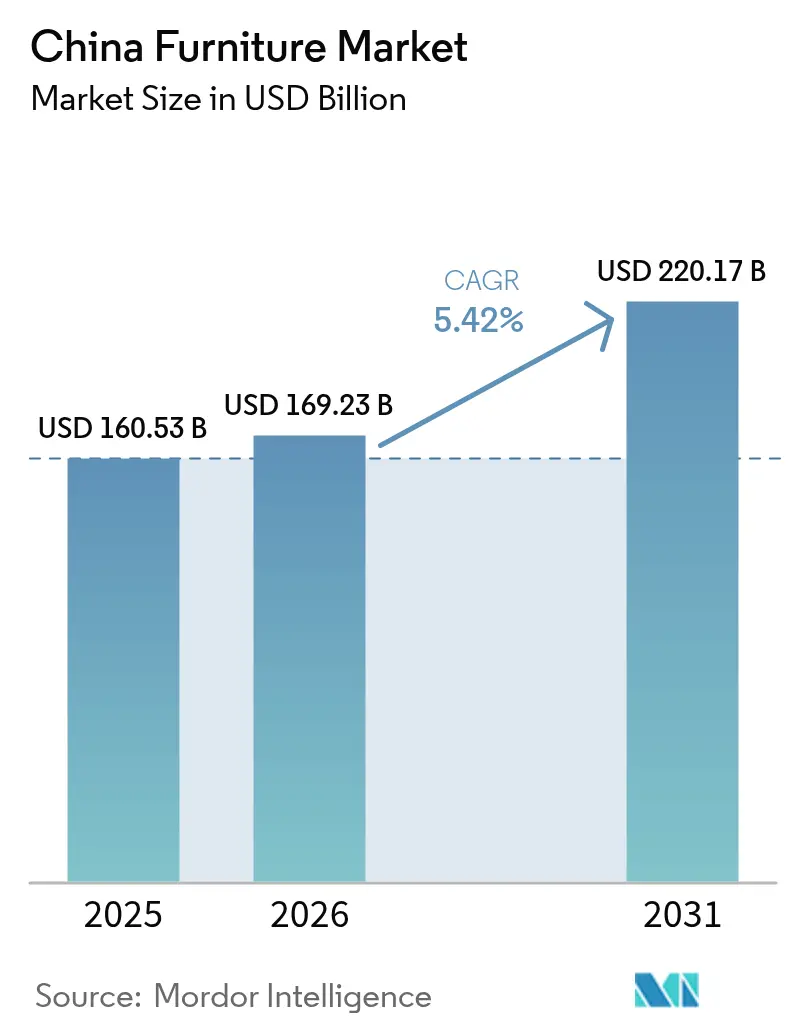

| 基準年の市場規模 (2025) | 160.53 十億米ドル |

| 市場規模 (2026) | 169.23 十億米ドル |

| 市場規模 (2031) | 220.17 十億米ドル |

| 成長率 (2026 - 2031) | 5.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国家具市場分析

中国家具市場規模は2025年に1,605億3,000万米ドルと評価され、2026年の1,692億3,000万米ドルから予測期間(2026年〜2031年)にCAGR5.42%で成長し、2031年には2,201億7,000万米ドルに達する見込みです。下位都市圏への人口移動、可処分所得の持続的な増加、オムニチャネル小売の急速な普及が、中国家具市場全体の収益増加を牽引しています。需要パターンは依然として地域間で不均衡が見られ、東部沿岸省が最大の収益基盤を占めていますが、住宅完工および商業内装工事の加速に伴い、第2・第3層都市クラスターが最速の増分売上を生み出しています。ホーム家具が支出の主軸であり続ける一方、オフィス家具はハイブリッドワーク設計要件に主導された改装の波の恩恵を受けています。供給面では、輸出志向メーカーが国内市場へと生産能力を振り向け、価格競争を激化させるとともに製品革新を加速させています。政府の下取り補助金と国内観光の急回復が不動産市況悪化のマイナス影響を緩和し、中国家具市場は2030年に向けて堅調な成長軌道を維持しています [1]国際通貨基金、「中華人民共和国:2025年第4条協議スタッフ・レポート」、imf.org。

レポートの主要ポイント

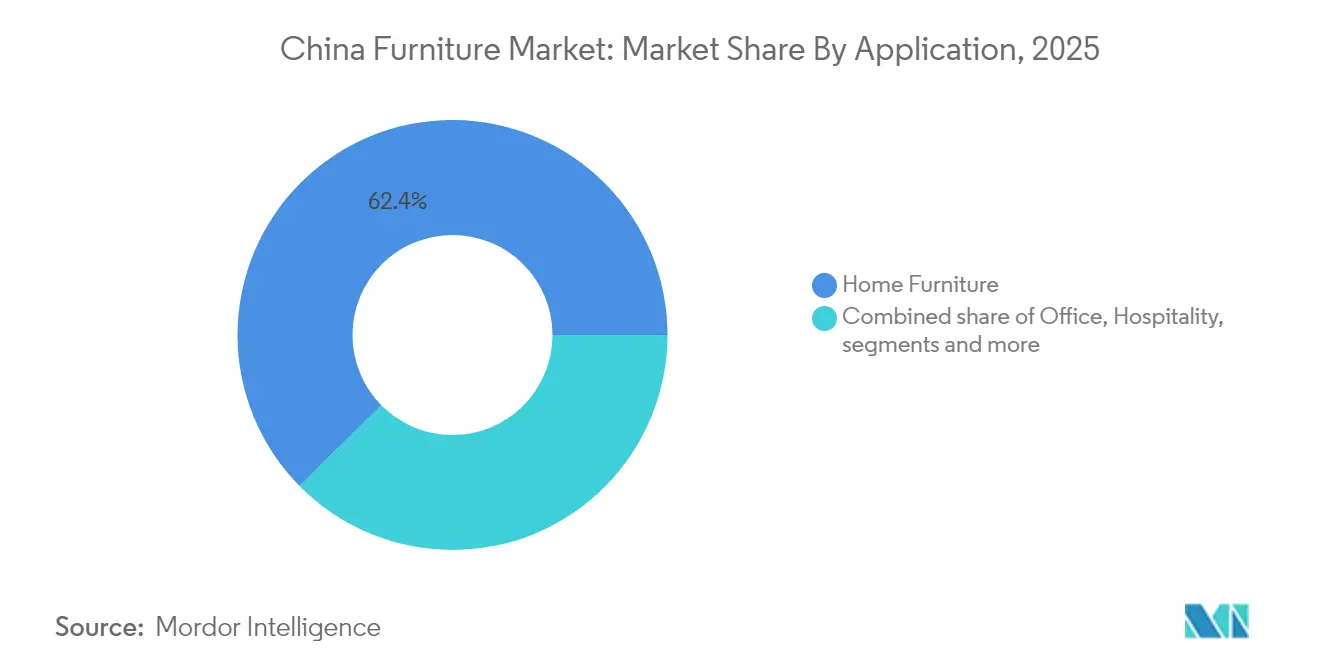

- 用途別では、ホーム家具が2025年の中国家具市場シェアの62.40%を占めてトップとなり、オフィス家具は2031年に向けて最高の6.01% CAGRを記録する見込みです。

- 素材別では、木材が2025年の中国家具市場において56.60%の収益シェアを維持しており、ポリマー・プラスチックは2031年に向けてCAGR5.07%で拡大する見通しです。

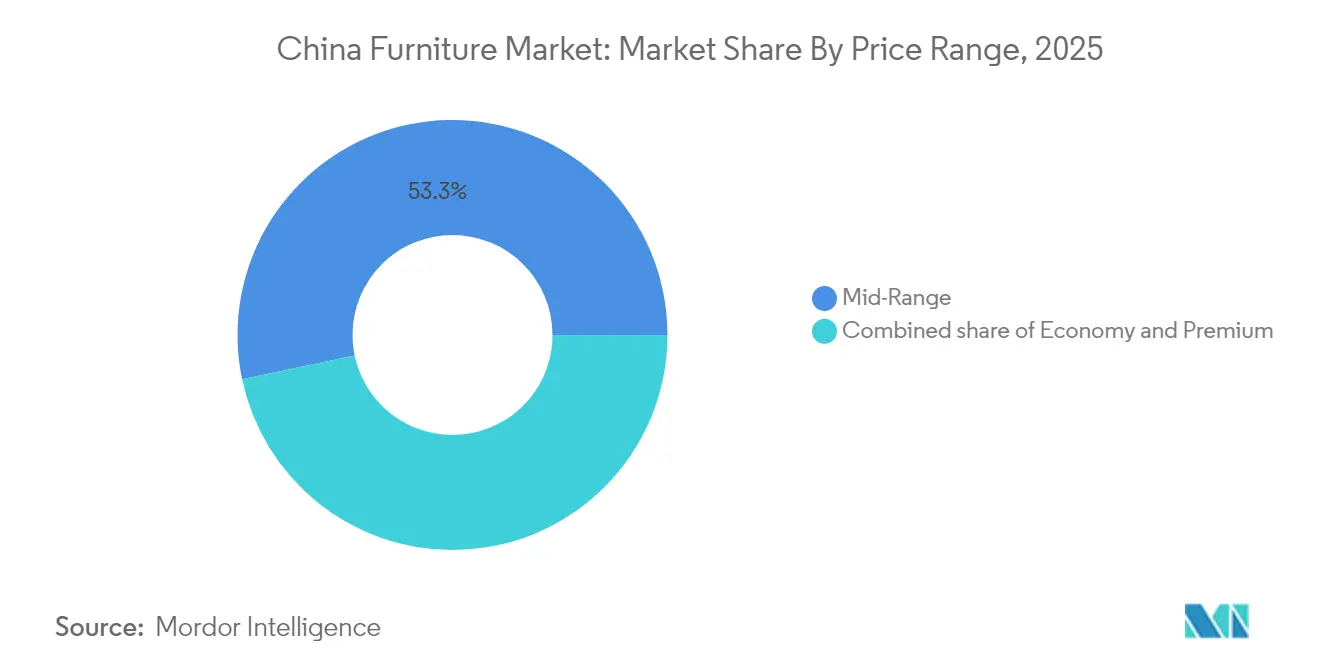

- 価格帯別では、ミドルレンジ製品が2025年の中国家具市場規模の53.30%を占め、プレミアム層は2026年〜2031年の間にCAGR6.18%で成長すると予測されています。

- 流通チャネル別では、B2C/小売セグメントが2025年の中国家具市場において74.20%の収益シェアを獲得し、同チャネルは2031年に向けてCAGR5.69%で前進しています。

- 地域別では、中国東部が2025年の中国家具市場において最大の37.60%収益シェアを維持しており、中国南西部は2031年までにCAGR6.02%で成長すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国家具市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第2・第3層都市における急速な都市化 | +1.2% | 全国規模;成都・杭州・武漢が最も顕著 | 中期(2〜4年) |

| 電子商取引およびオムニチャネル小売の台頭 | +0.9% | 中国東部で最高の浸透率 | 短期(2年以内) |

| 商業・ホスピタリティ案件の拡大 | +0.7% | 観光拠点および沿岸大都市圏 | 中期(2〜4年) |

| 大都市圏におけるオフィス改装サイクル | +0.6% | 北京・上海・広州・深圳 | 短期(2年以内) |

| 国内需要へ転換する輸出メーカー | +0.4% | 広東省・浙江省・江蘇省 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

第2・第3層都市における急速な都市化

2024年の都市居住率は66.2%に上昇し、前年比で0.9ポイント増加しました。成都と武漢は年間合計200万人の新規居住者を迎え入れました [2]中国国家統計局、「2024年国民経済・社会発展統計公報」、stats.gov.cn。政府主導の都市クラスタープログラムは内陸都市中心部に向けてインフラ資本を継続的に投入し、新築住宅の引き渡しを促進して家具購入を刺激しています。成都・武漢をはじめとする成長拠点の地元購買層は、デザイン志向かつ機能的な製品への嗜好をより強く示しており、サプライヤーは従来の沿岸回廊を越えてショールームとラストマイル配送ネットワークを拡充しています。狭小住空間向けに製品ラインを多様化したメーカーはモジュール式ユニットや収納最適化レイアウトで高い購買率を達成しており、中国家具市場全体の数量増加を後押ししています。

電子商取引およびオムニチャネル小売の台頭

商務部は、2024年のオンラインにおける家具を含む住宅関連商の売上高が1兆200億人民元に達し、前年比15.4%増加したと集計した [3]中国国家統計局、「2024年国民経済・社会発展統計公報」、stats.gov.cn。デジタル主導の情報収集プロセスが家具購入の初期段階を支配するようになり、オンラインとオフラインを融合した「クリック・トゥ・ブリック」の購買経路が購買サイクルを短縮している。主要プラットフォームは拡張現実(AR)によるビジュアライゼーションを導入し、コンバージョン率の向上と返品率の低下を実現している。大規模な店舗ネットワークは、小規模な都市型ショールーム、受け取りロッカー、当日配送サービスを提供し、顧客ロイヤルティを維持している。こうした変化は地理的障壁を低下させ、中国の家具市場を拡大させるとともに、製品デザインと物流の俊敏性に関する競争圧力を高めている。

商業・ホスピタリティ案件の拡大

国内観光は2024年にパンデミック前の旅行者数に近い水準まで回復し、国内ホテルチェーンによる過去最多の客室開業を促しました。住宅サイクルと比較してホスピタリティ家具の3〜5年という短い交換サイクルは、カスタム製造されたケースグッズ、ロビー用シーティング、屋外設備に対する安定的な需要を生み出しています。デザイン・ビルドサービスと柔軟な製造能力を組み合わせたサプライヤーは、中国家具市場全体で高マージン案件の不均衡なシェアを獲得しています。

国内需要へ転換する輸出メーカー

主要海外市場における関税の引き上げにより、生産能力が国内へ転換されています。広東省・浙江省の工場は地元の嗜好に合わせて製品の美的デザインを調整し、成熟したサプライチェーンを活用してリードタイムを短縮しています。この国内志向の生産は競争力ある価格でグローバルに影響を受けたスタイルをより多く市場に投入し、マージン圧力を強める一方で中国家具市場の多様性と奥行きを豊かにしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 不動産セクターの低迷 | -1.3% | 第1層都市で最も深刻 | 中期(2〜4年) |

| 分散した小売フットプリントと高賃料 | -0.7% | 第1層・第2層都市 | 短期(2年以内) |

| コスト上昇をもたらす木材輸入規制 | -0.5% | 広東省・浙江省・江蘇省 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新規住宅支出を抑制する不動産セクターの低迷

主要都市コアにおける住宅新規着工の持続的な低迷は、住宅一式インテリアパッケージへの需要を損なっています。消費者は高額商品の購入を先延ばしにし、中国家具市場全体でプロモーション競争が激化しています。それでも、既存マンションのリフォームに伴う改装支出が落ち込みを部分的に補い、多機能・省スペース設計の製品へと商品ミックスが移行しています。

分散した小売フットプリントと高いモール賃料によるマージン圧縮

従来型チェーンは、特に集客力の高いショッピングモールにおいて、同一店舗の成長を上回る賃料上昇に直面している。多くの事業者は、旗艦ギャラリーと住宅地に近いコンパクトなサテライト店舗を組み合わせたハブ・アンド・スポーク型フォーマットへの移行を進めている。その結果生じる物流の複雑化が運営コストを押し上げており、中国の家具市場において競争力を維持するために、中小規模のディーラーは合併や戦略的提携へと向かっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:ホーム家具のリーダーシップとオフィス家具の勢い

ホーム家具は2025年の中国家具市場規模の62.40%を占め、国内の快適性と美的センスを重視する文化的志向から引き続き恩恵を受けています。ただし需要の成長は、密集した都市部のコンパクトなマンションに対応したアップグレード可能なモジュール式ユニットへとシフトしています。ベッドとソファが販売量の主軸であり続けていますが、不動産の流通鈍化の中で既存スペースを最大化する動きからキッチンキャビネットと収納システムがより急速な成長を示しています。

オフィス家具はCAGR6.01%の見通しで、パンデミック後のレイアウト再編に後押しされ、スマートデスク、コラボレーションポッド、エルゴノミクスシーティングが受注を確保しています。この進化は住宅用と商業用カテゴリーの歴史的な格差を縮小し、中国家具市場の収益源に多様性を加えています。

注記: 各セグメントの個別シェアはレポート購入後に利用可能

素材別:木材の優位性とプラスチック&ポリマーの上昇

木材は耐久性とプレミアムな質感への消費者の認識に支えられ、2025年の中国家具市場シェアの56.60%を占めました。サプライチェーンの緊張はコスト安定化のため認証プランテーション材および混合木材突板の利用拡大を促しています。

同時に、プラスチック&ポリマーは耐傷性・発色性・リサイクル性を向上させる技術革新により最速のCAGR5.07%を記録しています。木製フレームとポリマーアクセントを組み合わせたハイブリッド構造は新たなミドルプライス製品を生み出し、中国家具市場における幅広い消費者層への訴求力を高めています。

価格帯別:ミドルレンジの主軸、プレミアムの加速

ミドルレンジ製品は2025年の中国家具市場規模の53.30%を創出し、デザインへの志向と価値のバランスを実現しています。

プレミアム層のCAGR6.18%は、差別化されたスタイリングとブランドの格式を求める北京・上海・深圳の富裕層世帯に支えられています。国内ブランドはヨーロッパのデザイナーと提携してカタログを高度化する一方、スマートホーム統合が知覚価値を強化しています。エコノミーラインは内陸都市でシェアを守っていますが、賃金上昇と原材料コストがマージンを圧縮しており、メーカーは自動化と合理化した流通へのシフトを進めています。

注記: 各セグメントの個別シェアはレポート購入後に利用可能

流通チャネル別:B2Cの優位性とデジタル統合

B2Cルートは2025年に74.20%の売上シェアを獲得した。これは専門チェーン、ホームセンター、ダイレクト・トゥ・コンシューマーブランドによるものである。デジタルトラフィックが購買プロセスの3分の2以上に影響を与えており、小売業者は拡張現実(AR)によるビジュアライゼーションと当日受け取りサービスを組み合わせ、オンラインでの情報収集とショールームでの安心感を融合させている。

プロジェクト型B2B販売は残りの約4分の1を占め、ホテル、オィス、施設のリモデリング需要に支えられている。物流とアフターサービスの卓越性は、中国の家具市場全体においてロイヤルティを守る上で引き続き決定的な要因となっている。

地域分析

中国東部は2025年の中国家具市場において最大の37.60%収益シェアを維持しました。広東省・浙江省・江蘇省などの東部省は、密なる小売ネットワーク、輸出対応工場、高い世帯収入に支えられ、中国家具市場における消費と生産のシェアの大部分を維持しています。第1層都市はプレミアム需要が高い水準にありますが、人口流入の鈍化が小規模都市クラスターと比べた成長を抑制しています。

政府インフラ支出がロジスティクス障壁を低下させるにつれ、中部・西部地域が拡大の新たな焦点として浮上しています。成都・重慶などの都市クラスターは、高まる住宅所有率と観光関連ホスピタリティ案件に後押しされ、家具収益が二桁成長を記録しています。メーカーは労務コスト削減を取り込むため内陸部に新規生産能力を配分し、中国家具市場における地域的自給能力を強化しています。

明確な美的嗜好が地域ごとに存在し、北部では濃色の無垢材のモチーフが主流である一方、南部の消費者はより明るい色調とコンテンポラリーなシルエットを好みます。小売業者は人口動態のトレンドをデザインの手がかりにマッピングする分析に支えられ、都市ごとに品揃えを調整し、中国家具市場全体でローカライゼーションを深化させています。

競争環境

競争環境

Kuka Home、Suofeiya Home Collection、Oppein Home Groupは垂直統合されたサプライチェーンを活用して生産サイクルを短縮し、棚スペースを確保しています。IKEAは中国のマンションに合わせて製品寸法と配色のローカライゼーションを継続し、国内競合の激化にもかかわらずロイヤルティを維持しています。

戦略的投資サイクルは、賃金インフレへの対応として工場自動化、デジタルツイン、自社ロジスティクスを重点領域としています。海外での関税に圧迫される輸出専門メーカーは、競争力ある価格でグローバルに影響を受けた美的デザインを訴求する国内ブランドの立ち上げを加速し、中国家具市場のミドルクラスの棚を競争の場としています。

デジタルネイティブの新興企業は従来の卸売を迂回し、データ駆動型コンフィギュレーターと地域マイクロファクトリーを活用して受注生産品を3週間で納品しています。既存プレイヤーはオムニチャネルファイナンシング、ホワイトグローブ組み立てサービス、延長保証で応じており、中国家具市場において差別化の重要な要素としてサービスを強調しています。

中国家具産業のリーダー企業

Kuka Home

Suofeiya Home Collection

Oppein Home Group

Red Star Macalline Group

IKEA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Long Bamboo Technology Groupがヨーロッパのサプライラインを強化するためルーマニアに生産拠点を設立する計画を発表しました。

- 2025年3月:ONLEAD Groupが広州国際家具展示会(CIFF Guangzhou)において持続可能な商業ソリューションを発表し、1,000件を超える特許ポートフォリオをアピールしました。

- 2025年2月:IC3DがADDITIVE製造家具のパイオニアであるModel No.を買収し、マイクロファクトリーによる持続可能性モデルを維持しました。

- 2025年1月:JD.comとアリババが政府の家具下取り補助金制度に基づく全国規模のリベートキャンペーンを開始しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

Mordor Intelligenceでは、中国家具市場を、中国本土で販売される新規の家庭用、オフィス用、ホスピタリティ用、施設用、およびコントラクト家具の年間価値として定義し、貿易割引および税金控除前のメーカー出荷価格で測定している。この推計は、木材、金属、ポリマー、およびハイブリッド素材を使用した、工場生産・組み立て式・ノックダウン式で室内使用を目的とした製品を対象とする。屋外用、レンタル用、および造り付け収納は、独立した家具ユニットとして販売される場合にのみ計上される。

スコープ除外:建物の構造に永続的に固定されるカスタムインテリアの内装工事は、本調査の対象外とする。

セグメンテーション概要

- 用途別

- ホーム家具

- 椅子

- テーブル(サイドテーブル、コーヒーテーブル、ドレッシングテーブル等)

- ベッド

- ワードローブ

- ソファ

- ダイニングテーブル/ダイニングセット

- キッチンキャビネット

- その他ホーム家具(バスルーム家具、屋外家具等)

- オフィス家具

- 椅子

- テーブル

- 収納キャビネット

- デスク

- ソファおよびその他ソフトシーティング

- その他オフィス家具

- ホスピタリティ家具

- 教育用家具

- 医療用家具

- その他用途(公共施設、小売モール、官公庁等)

- ホーム家具

- 素材別

- 木材

- 金属

- プラスチック&ポリマー

- その他素材

- 価格帯別

- エコノミー

- ミドルレンジ

- プレミアム

- 流通チャネル別

- B2C/小売

- ホームセンター

- 専門家具店

- オンライン

- その他流通チャネル

- B2B/プロジェクト

- B2C/小売

- 地域別

- 中国東部

- 中国中南部

- 中国北部

- 中国南西部

- その他

詳細な調査方法とデータ検証

一次調査

Mordorのアナリストは、広東省および浙江省の工場オーナー、ティアワンの家具チェーンバイヤー、eコマースカテゴリーマネージャー、ならびに北京、上海、成都、重慶のインテリアデザインコンサルタントと対話を行った。これらの対話により、稼働率、オンライン価格体系、値引きのサイクルが検証され、二次資料が示す省別需要指標の差異を調整するのに役立った。

デスクリサーチ

デスクリサーチは、国家統計局のマクロデータ、中国税関の輸出ファイル、および住宅・都市農村建設部の竣工統計から始まり、生産、貿易、および住宅竣工の基盤を固める。業界固有のインプットは、中国家具協会、中国建材流通協会、および各省の商務局などの機関から収集する。価格と製品ミックスの変化を精緻化するために、主要上場メーカーの年次報告書および10-K、小売来客数の開示情報、ならびにDow Jones Factiva経由でアクセスした信頼性の高いニュースフィードを分析する。D&B Hooversの有料インテリジェンスにより、監査済みの企業別売上内訳を取得し、Questelの特許トレンドは材料革新のヒントを提供し、コスト構造に影響を与える可性がある。このリストは例示であり、数値と前提を相互検証するために、さらに多くの公開資料および独自資料が参照されている。

市場規模の算定と予測

2024年のベースラインは、小売販売指数および出荷レベルの輸出集計と照合した「生産量+純輸入量」のトップダウン方式で再構築する。サプライヤーの積み上げと、サンプリングされた平均販売価格×数量チェックによるボトムアップの検証が、マクロ合計値の過大評価を抑制するガードレールとして機能する。モデルの主要変数には、都市部の新築住宅竣工数、一人当たり可処分所得、合板および鉄鋼価格のトレンド、大型商品カテゴリーにおけるeコマースシェア、およびオフィスフロアスペースのリノベーション着工数が含まれる。2030年までの予測は、多変量回帰とシナリオ分析を組み合わせた手法に基づき、原材料インフレおよび住宅政策の変化に対する需要弾力性を表面化させる。省別生産データのギャップは、3年移動平均と隣接省のピア比率を用いて補完する。

データ検証と更新サイクル

アウトプットは、アナリストによるレビューラウンドの前に、独立した小売販売データ、PMI新規受注サブインデックス、および貿易統計との差異スクリーニングを受ける。レポートは毎年再ベンチマークされ、政策ショックや原材料供給の混乱が事前に定めた閾値を超えた場合には、サイクル中間での改訂が行われる。

MordorによるChina家具ベースラインが投資家の信頼を高める理由

調査スコープ、価格前提、および更新タイミングが異なるため、公表数値が一致することはほとんどない。

多くの外部推計がカスタム建具、ソフトファーニッシング、またはレンタル収益を含めていること、あるいはスポット為替レートを用いて現地通貨の成長動向を歪めていることが観察される。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップの要因 |

|---|---|---|

| 1,605.3 億米ドル(2025年) | Mordor Intelligence | - |

| 1,700.0 億米ドル(2024年) | グローバルコンサルタンシーA | カスタムおよびモジュール式設置を含み、メーカー価格に小売マークアップを適用している |

| 1,770.0 億米ドル(2024年) | リサーチブティックB | 家具とホームデコールを合算し、国内への逆調整なしに輸出FOB価格を使用している |

この比較は、家具のみの売上高を分離し、年間平均レートで通貨を統一し、モデルを毎年更新することで、Mordorが意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供していることを示している。

レポートで回答されている主要な質問

中国家具市場の現在の規模はどのくらいですか?

中国家具市場規模は2026年に1,692億3,000万米ドルであり、2031年までに2,201億7,000万米ドルに達する見込みです。

最も急速に拡大している用途セグメントはどれですか?

オフィス家具が最高の成長を示しており、改装サイクルおよびハイブリッドワークレイアウトにより2026年〜2031年にCAGR6.01%を追跡しています。

電子商取引は中国における家具販売においてどの程度重要ですか?

オンライン探索が購買行動の大部分を牽引しており、ショールームとデジタルビジュアライゼーションツールを統合したオムニチャネル戦略が成長のために不可欠となっています。

木材以外でどのような素材が普及しつつありますか?

メーカーがコストの安定性とサステナビリティ面での優位性を追求する中、エンジニアード・ポリマーおよび複合材料が最も急速な伸びを示しています。

世界的な貿易政策は中国家具市場にどのような影響を与えていますか?

海外での関税引き上げにより、輸出志向の工場が国内消費者に焦点を当てるようになり、競争が激化するとともに製品の多様性が豊かになっています。

中国国内で最も高い成長ポテンシャルが見込まれる地域はどこですか?

成都・重慶などの中部・西部都市クラスターがインフラ投資と高まる住宅所有率に支えられて急速に拡大しています。

最終更新日: