中国EVバッテリーパック市場規模とシェア

市場概要

| 調査期間 | 2017 - 2029 |

|---|---|

| 予測データ期間 | 2025 - 2029 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 56.89 十億米ドル |

| 市場規模 (2029) | 69.19 十億米ドル |

| 成長率 (2025 - 2029) | 5.02% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国EVバッテリーパック市場分析

中国EVバッテリーパック市場規模は2025年に569億米ドルと推定され、予測期間(2025年~2029年)にCAGR 5.02%で成長し、2029年までに691.9億米ドルに達すると予測されています。

中国の電気自動車バッテリー産業は、技術革新と製造規模に牽引された大きな変革を遂げています。市場構造はEVバッテリーパックソリューションへの明確な選好を示しており、2022年の電気自動車総販売台数においてバッテリー電気自動車(BEV)が約70%を占め、プラグインハイブリッド電気自動車(PHEV)が28%を占めました。この分布は純粋な電気自動車エコシステムの成熟を反映していますが、PHEVも引き続き普及が進んでおり、2022年の32%成長がその証拠です。業界の進化は、競争環境を再形成している先進的なバッテリー管理システム技術と高度な製造プロセスの台頭によってさらに特徴付けられています。

バッテリー技術の状況は、中国市場で最も効果的であることが証明された特定の化学物質と形状によって支配されています。リン酸鉄リチウム(LFP)バッテリーが主要な化学物質として台頭し、2022年のバッテリー総消費量の約80%を占めており、これは主にコスト効率と安全性の特性によるものです。物理的な構成の観点では、角形セルが業界標準として確立され、2022年の全バッテリー形状の中で87%の市場シェアを獲得しており、これはスペース効率と製造スケーラビリティによるものです。電気自動車バッテリーソリューションへの需要は、これらの技術的進歩に牽引されて増加し続けています。

製造環境は、大幅な生産能力の拡大と技術的進歩とともに進化し続けています。主要メーカーは新しい生産施設に多額の投資を行っており、その例としてBMWが2023年に中国の新しいバッテリー製造工場に14億米ドルを投資すると発表したことが挙げられます。テスラ中国もパウチバッテリーセル生産を含む上海工場の拡張許可を申請するという戦略的な動きを見せており、業界がEVバッテリーパックの形状の多様化と国内生産能力の向上に向けてシフトしていることを示しています。

2023年の戦略的展開は、業界のイノベーションと市場拡大への注力を浮き彫りにしています。ポールスターが航続距離315マイルの新型電動SUVを発表したことは、業界の長距離走行車両への推進力を示しています。BYDが純電気とプラグインハイブリッドの両バリアントで秦プラスEVを発売したことは、多様なパワートレインオプションを提供するという業界のコミットメントを示しています。プラグインハイブリッドセグメントは特に勢いを見せており、2023年3月に23%の成長が記録され、消費者の嗜好の変化とハイブリッド分野における技術的成熟を示しています。自動車バッテリーパック市場の拡大は、これらの戦略的進歩の証です。

中国EVバッテリーパック市場のトレンドとインサイト

電気革命を牽引するBYDが中国EVバッテリーパック市場をリードし、テスラ、五菱、トヨタグループ、GACアイオンが続く

- 中国の電気自動車市場は巨大であり、多くの販売業者によって運営されていますが、主に5つの主要企業によって牽引されており、これらの企業は2022年に市場の50%以上を占めていました。これらの企業にはBYD、テスラ、五菱、トヨタグループ、GACアイオンが含まれます。BYDは中国最大のEV販売業者であり、EV販売シェアの約25.27%を占めています。同社は優れた財務基盤を持つ強力な研究開発能力を有しています。優れた価格戦略と中国全土にわたる広範な販売・サービスネットワークを通じて顧客を獲得しています。

- テスラは約9.72%の市場シェアを保有し、中国全土で2番目に大きいEV販売業者となっています。同社は最先端のイノベーションに注力し、バッテリーを含む複数のEV部品メーカーとの強固な戦略的提携を持っています。また、中国全土に強力な販売ネットワークを持っています。五菱はEV販売において3番目に高い市場シェア8.47%を記録しました。同社は柳州五菱汽車工業有限公司の子会社として運営されています。様々なタイプの顧客向けEVを提供する幅広い製品ポートフォリオにより、中国の顧客に強い影響力を持っています。

- 中国EV販売における4番目に大きいプレーヤーはトヨタグループであり、市場シェアの約7.06%を占めています。同社は顧客の間で信頼性の高いブランドイメージを持ち、確立されたサプライチェーンネットワークを通じて中国で製品を販売しています。中国EVバッテリーパック市場で事業を展開する5番目に大きいプレーヤーはGACアイオンであり、市場シェアを約3.71%に維持しています。中国でEVを販売するその他のプレーヤーには、奇瑞、長安、哪吒、理想汽車、風神が含まれます。

2022年、テスラ、BYD、五菱は中国の乗用車市場の50%以上を占め、主要なバッテリーパック需要を牽引した

- 中国は世界最大の電気自動車市場の一つであり、電気自動車への需要はここ数年で大幅に増加しています。同国には電気自動車の様々な購買層が存在しますが、ハッチバックとSUVが最も売れているセグメントの一部です。経済的な走行、手頃な価格、駐車のしやすさがハッチバックの需要増加の主な要因であり、広い頭上・足元スペース、大きな座席容量、高い最低地上高による様々な道路での快適な走行が電動SUVの販売を支援する要因の一部です。

- 同国では人々が手頃な価格を好むため、ハッチバックの好調な販売が見られました。五菱宏光MINIEVは2022年に大幅な販売成長を記録しました。これは、良好な航続距離と制限された最高速度を持つ非常に手頃な価格の完全電気自動車の一つであるためです。また、コンバーチブルバージョンも提供しており、消費者を引き付けています。中国の人口は、良好なブランドイメージと幅広いEV製品ラインナップを持つテスラなど、様々なブランドに対して肯定的な反応を示しています。同社は中国の著名なブランドの一つとして運営されており、2022年にモデルYとモデル3の好調な販売を記録しました。

- 電気自動車市場の大部分は中国ブランドによって占められています。宋もまた、完全電気パワートレインと大きな座席容量を持つことから、中国の消費者の間でBYDの最も売れている車の一つとなっています。中国EVバッテリーパック市場には、様々なブランドの多様な電動SUVやハッチバックも含まれています。一般的な車の一つはBYDドルフィンと元プラスであり、2022年に好調な販売を記録しました。中国EVバッテリーパック市場のその他の車には、秦プラスDM-I、漢DM、唐DMが含まれます。

レポートで取り上げるその他の主要業界トレンド

- 政府の取り組みと強力なOEM投資が中国における電気自動車販売の急速な成長を牽引

- LFPバッテリーの優位性とNMCバッテリーへの需要増加

- リチウムイオンバッテリーのコスト低下が中国における電気自動車需要を牽引

- 中国のEV急成長がバッテリー材料需要を牽引し、LFPバッテリーが市場を支配

- 技術的進歩、規模の経済、サプライチェーン効率化により2023年から2029年にかけて中国のバッテリー化学価格が低下し、電気自動車の普及と再生可能エネルギーの統合を促進

- 中国が電気自動車の普及とバッテリー技術の進歩をリード

- 中国の新型電気自動車の発売がバッテリーパック需要を牽引

セグメント分析:車体タイプ

中国EVバッテリーパック市場における乗用車セグメント

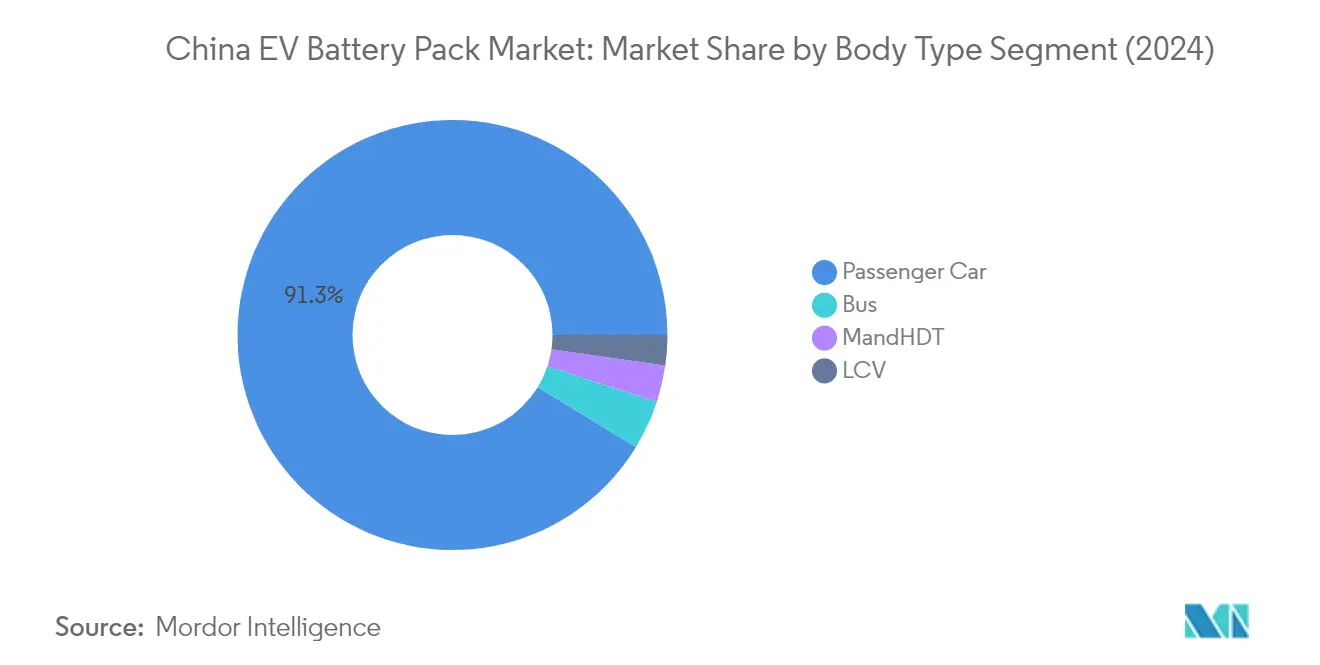

乗用車セグメントは中国EVバッテリーパック市場を引き続き支配しており、2024年に約91%の市場シェアを占めています。この圧倒的な優位性は、電気乗用車への強い消費者採用、補助金やインセンティブを通じた政府の広範な支援、および中国主要都市全体にわたる充電インフラネットワークの整備によって牽引されています。セグメントの成長は、手頃な価格の都市型自動車からプレミアム高級車まで、国内外のメーカーが提供する電気乗用車モデルの多様化によってさらに支えられています。BYD、五菱などの中国主要自動車メーカーやテスラなどの国際的なプレーヤーは、EVバッテリーセル技術における継続的な製品発売と技術革新を通じて、このセグメントの拡大に大きく貢献しています。

中国EVバッテリーパック市場におけるバスセグメント

バスセグメントは中国EVバッテリーパック市場において最も急成長しているセグメントとして台頭しており、2024年から2029年にかけて約54%のCAGRという顕著な成長が見込まれています。この例外的な成長軌跡は、主に中国主要都市全体の公共交通システムを電化するための積極的な政府の取り組みによって牽引されています。セグメントの拡大は、環境規制の強化、都市大気汚染削減への自治体のコミットメント、および電気バス専用に設計された大容量牽引バッテリーパックシステムの技術的進歩によってさらに支えられています。公共交通車両全体を電気自動車に移行するという中国都市の野心的な目標は、支援政策やインフラ整備と相まって、このセグメントに強固な成長環境を生み出しています。

車体タイプにおける残りのセグメント

小型商用車(LCV)と中・大型トラック(M&HDT)セグメントは、中国EVバッテリーパック市場において重要なニッチを代表しており、それぞれ異なる商業・産業輸送ニーズに対応しています。LCVセグメントは、eコマース活動の増加と都市排出規制に牽引され、都市物流とラストマイル配送アプリケーションで普及が進んでいます。一方、M&HDTセグメントは、港湾運営、鉱業、地域貨物輸送などの特殊用途において有望な発展を示しており、メーカーは重量物用途の要求を満たすための大容量EVバッテリーモジュールソリューションの開発に注力しています。両セグメントは、バッテリーエネルギー密度と充電能力の継続的な技術改善から恩恵を受けています。

セグメント分析:推進タイプ

中国EVバッテリーパック市場におけるBEVセグメント

バッテリー電気自動車(BEV)は中国EVバッテリーパック市場を支配しており、2024年の総市場シェアの約97%を占めています。この圧倒的な優位性は、補助金やインセンティブを通じた純粋な電気自動車への中国政府の強力な推進、全国的な充電インフラネットワークの拡大、およびBEV技術への消費者信頼の高まりなど、いくつかの要因に起因しています。中国の主要自動車メーカーは主にBEV生産に注力しており、BYDやテスラなどの企業が広範なBEVポートフォリオで市場をリードしています。セグメントの成長は、バッテリー管理システム技術の進歩によってさらに支えられており、航続距離能力の向上と充電時間の短縮をもたらし、BEVを消費者にとってますます魅力的なものにしています。さらに、バッテリー生産コストの低下と環境持続可能性への関心の高まりが、中国におけるBEVの強固な市場ポジションに貢献しています。

中国EVバッテリーパック市場におけるPHEVセグメント

プラグインハイブリッド電気自動車(PHEV)セグメントは中国のEVバッテリーパック市場において最も急成長しているセグメントとして台頭しており、2024年から2029年にかけて約15%の成長率が見込まれています。この加速した成長は、航続距離への不安を効果的に解消する電気と従来の燃料の両方のオプションを提供する車両への消費者の嗜好の高まりによって牽引されています。セグメントは、バッテリー熱管理とハイブリッドパワートレインシステムにおける重要な技術的進歩を目撃しており、走行オプションの柔軟性を求める消費者にとってPHEVをより魅力的なものにしています。中国の自動車メーカーはPHEVの提供を拡大し、改善された電気航続距離と燃費効率を持つ新モデルを導入しています。セグメントの成長は、新エネルギー車を促進する政府政策と、低排出ガスや燃料消費削減を含むハイブリッド技術の利点に関する消費者の意識の高まりによっても支えられています。

セグメント分析:バッテリー化学

中国EVバッテリーパック市場におけるLFPセグメント

リン酸鉄リチウム(LFP)バッテリーは中国のEVバッテリーパック市場において支配的な化学物質として台頭しており、2024年に市場シェアの約72%を占めています。この実質的な市場リーダーシップは、LFPバッテリーが提供するいくつかの主要な利点に起因しており、低い生産コスト、強化された安全機能、改善された熱安定性、および長いライフサイクル性能が含まれます。セグメントの成長は、BYDや五菱などの中国主要EVメーカーが車両ラインナップにLFPバッテリーを主に使用していることによってさらに強化されています。コスト効率が高く信頼性の高いバッテリーソリューションへの注目の高まりと、LFP技術における中国の強力な製造能力が相まって、このセグメントのポジションを確固たるものにしています。さらに、セグメントは中国国内のLFPバッテリー材料とコンポーネントの広範な国内サプライチェーンから恩恵を受けており、メーカーと消費者の両方にとって好ましい選択肢となっています。

中国EVバッテリーパック市場におけるNMCセグメント

ニッケルマンガンコバルト(NMC)バッテリーセグメントは中国のEVバッテリーパック市場において顕著な成長を遂げており、2024年から2029年にかけて約17%の成長率が見込まれています。この加速した成長は、優れたエネルギー密度と長い走行距離を必要とする高性能電気自動車への需要の増加によって牽引されています。セグメントの拡大は、NMC化学における継続的な技術的進歩によって支えられており、バッテリー性能と効率の向上をもたらしています。中国のバッテリーメーカーは、プレミアム電気自動車メーカーからの需要の増加に対応するため、NMC技術開発と生産能力の拡大に多額の投資を行っています。セグメントはまた、特に走行距離と性能が重要な要素である高級・性能車セグメントにおいて、より高いエネルギー密度バッテリーへの業界全体のトレンドから恩恵を受けています。

バッテリー化学における残りのセグメント

中国のEVバッテリーパック市場における残りのバッテリー化学セグメントには、NCA(ニッケルコバルトアルミニウム)およびその他の新興化学物質が含まれます。これらのセグメントは、電気自動車産業内の特定の市場ニッチとアプリケーションに対応する専門的な役割を果たしています。NCAバッテリーは高いエネルギー密度と性能特性で特に評価されており、プレミアム電気自動車や特殊用途に適しています。その他の新興バッテリー化学物質は、超高速充電能力や極端な温度性能など、特定の市場ニーズに対応するために開発・テストされています。これらのセグメントは継続的な研究開発の取り組みを通じて進化し続けており、中国市場におけるバッテリーソリューションの全体的な多様化に貢献しています。

セグメント分析:バッテリー形状

中国EVバッテリーパック市場における角形セグメント

角形バッテリーセグメントは中国EVバッテリーパック市場を引き続き支配しており、2024年に約87%の市場シェアを占めています。この重要な市場ポジションは、角形バッテリーが提供するいくつかの主要な利点に起因しており、低い生産コスト、製造の容易さ、およびバッテリーセルの強化された安全機能が含まれます。角形セルの大きなサイズはバッテリー形成に必要なセル数を減らし、生産プロセスを簡素化し全体的な効率を向上させます。中国のメーカーは、他のバッテリー形状と比較して体積あたりのエネルギー密度が高くコスト効率に優れているため、角形セルを好んでいます。セグメントの成長は、中国の主要バッテリーメーカーによる製造能力拡大と技術的進歩への多額の投資によってさらに支えられています。

中国EVバッテリーパック市場におけるパウチセグメント

パウチバッテリーセグメントは中国のEVバッテリーパック市場において最も急成長しているセグメントとして台頭しており、2024年から2029年にかけて約10%のCAGRで成長すると見込まれています。この顕著な成長軌跡は、パウチバッテリーが提供するいくつかの主要な利点によって牽引されており、効率的なスペース利用、優れた安全性能、高い延性が含まれます。セグメントの拡大は、中国全土でのパウチバッテリー製造能力への投資増加によってさらに支えられています。主要自動車メーカーは、設計の柔軟性と限られたスペース内でのエネルギー密度最大化能力から、パウチバッテリーへの関心を高めています。セグメントは、特に熱管理と構造的完全性の分野で重要な技術的進歩を目撃しており、今後数年間でその採用をさらに加速させると期待されています。

バッテリー形状における残りのセグメント

円筒形バッテリー形状は中国のEVバッテリーパック市場において別の重要なセグメントを代表しており、製造効率と熱管理の観点でユニークな利点を提供しています。円筒形セルは、その優れた一貫性と自動化された製造プロセス能力で特に評価されています。これらのバッテリーは、その形状が最適な性能上の利点を提供する特定のアプリケーションで強い存在感を確立しています。セグメントは、セル設計と製造プロセスの継続的な革新とともに進化し続けており、バッテリー市場の全体的な多様性と競争力に貢献しています。円筒形フォーマットは、その特定の特性が性能要件と合致する特定の車両アプリケーションにおいてその重要性を維持しています。

セグメント分析:方法

中国EVバッテリーパック市場におけるレーザーセグメント

レーザー溶接方法は中国のEVバッテリーパック市場において支配的な技術として台頭しており、2024年に約52%の市場シェアを占めています。この先進技術は、その優れた精度、信頼性、およびバッテリーセル間の高品質な接続を作成する能力により、大きな普及を遂げています。レーザー溶接は、改善された接合強度、低減された電気抵抗、強化された熱管理能力など多くの利点を提供しており、高出力バッテリーアプリケーションに特に適しています。セグメントの優位性は、2024年から2029年にかけて約24%という印象的な成長率が見込まれる強固な成長軌跡によってさらに強化されています。この実質的な成長は、電気自動車の採用増加、レーザー溶接システムの技術的進歩、および現代のバッテリーパック組立製造の要求を満たす方法の能力によって牽引されています。拡大はまた、生産能力を強化し高品質バッテリーパックへの需要の増加に対応するためにレーザー溶接設備への投資を増やしている中国の主要バッテリーメーカーによっても支えられています。

中国EVバッテリーパック市場におけるワイヤーセグメント

ワイヤーボンディングは中国のEVバッテリーパック製造環境において伝統的でありながら信頼性の高い方法を代表しており、特に低・中出力アプリケーションで好まれています。この方法は、コスト効率、実証された信頼性、および様々なタイプのバッテリーセルを接続する柔軟性により、その重要性を維持し続けています。ワイヤーボンディングの魅力は、その簡単な実装、様々なワイヤータイプへの適応性、および超音波またはサーモコンプレッションボンディング技術を通じた信頼性の高い接続を作成する能力にあります。市場における方法の確立された存在感は、中国のEV市場の重要な部分を構成する電気乗用車での広範な使用によって支えられています。メーカーは、低い設備コスト、より簡単なメンテナンス要件、および様々な生産量に対応する能力からワイヤーボンディングを評価しています。技術の継続的な関連性は、既存の製造プロセスとの互換性と、レーザー溶接が最適でない可能性がある特定のバッテリーパック設計の特定の要件を満たす能力にも起因しています。

セグメント分析:コンポーネント

中国EVバッテリーパック市場におけるカソードセグメント

カソードセグメントは中国EVバッテリーパックコンポーネント市場を支配しており、2024年に約69%の市場シェアを占めています。カソードは最も高価なバッテリー材料の一つであり、全バッテリーセルコンポーネントの約52%を占めています。この重要な市場ポジションは、カソードがバッテリー性能、航続距離、熱安全性に影響を与える主要な要因であることによって牽引されています。中国の多くの自動車メーカーは、全体的なバッテリー効率を決定する上での重要な役割からカソードの使用を増やしています。セグメントの優位性は、カソード材料と製造プロセスの継続的な技術的進歩によってさらに強化されています。主要メーカーは、電気自動車メーカーからの需要の増加に対応するため、カソード生産施設への多額の投資を行っています。カソード開発に焦点を当てた新しい生産施設と研究センターの設立が、このセグメントの市場リーダーシップを引き続き支えています。

中国EVバッテリーパック市場におけるセパレーターセグメント

セパレーターセグメントは中国のEVバッテリーパック市場において最も急成長しているコンポーネントとして台頭しており、2024年から2029年にかけて約5%の成長率が見込まれています。この成長は主に、バッテリーの安全性と効率を高める高性能バッテリーセパレーターへの需要の増加によって牽引されています。セグメントは、セパレーター材料と製造プロセスにおける重要な技術的進歩を目撃しており、バッテリー性能と信頼性の向上をもたらしています。企業は、EVメーカーからの需要の増加に対応するため、セパレーター生産能力の拡大に投資しています。成長は、より良い熱管理と長いバッテリー寿命に貢献するセパレーター設計の革新によってさらに支えられています。様々なメーカーが、改善された多孔性と機械的強度などの強化された特性を持つ先進的なセパレーター技術を開発しています。セグメントの拡大は、次世代セパレーター材料に焦点を当てた研究開発活動への投資増加によっても強化されています。

コンポーネント市場における残りのセグメント

アノードと電解質セグメントは、中国のEVバッテリーパック市場全体において重要な役割を果たしています。アノードセグメントはバッテリーの充電速度と容量を決定する上で不可欠であり、メーカーはバッテリー性能を向上させるための先進的なアノード材料の開発に注力しています。アノードは通常、バッテリー総コストの約12%を占め、急速充電能力と長いバッテリー寿命に不可欠です。電解質セグメントは、バッテリーコストの約4%というより小さな部分を占めていますが、イオン輸送と全体的なバッテリー機能に不可欠です。両セグメントは技術的進歩と革新を続けており、メーカーはバッテリー効率と性能を向上させるための新しい材料と組成を探求しています。これらのコンポーネントはカソードとセパレーターと連携して、電気自動車産業の進化する需要を満たす高性能バッテリーシステムを作り出しています。

セグメント分析:材料タイプ

中国EVバッテリーパック市場における天然黒鉛セグメント

天然黒鉛は中国のEVバッテリーパック市場において支配的な材料セグメントとして台頭しており、2024年に約31%の市場シェアを占めています。この材料の優位性は、LFP、NMC、NCM、NCAを含む全てのバッテリータイプにわたって主要コンポーネントとして機能するバッテリーアノードの製造における重要な役割に起因しています。高いエネルギー密度と優れた導電性を含む材料の優れた特性は、EVバッテリー生産に不可欠なものとしています。中国のメーカーは、そのコスト効率と信頼性の高い性能特性から天然黒鉛をますます好んでいます。セグメントの成長は、同国の強固なサプライチェーンインフラと重要な国内黒鉛加工能力によってさらに支えられています。中国の主要バッテリーメーカーは、EVセクターからの需要の増加に対応するため、生産能力を継続的に拡大し黒鉛利用を最適化しています。

中国EVバッテリーパック市場におけるニッケルセグメント

ニッケルセグメントは中国のEVバッテリーパック市場において顕著な成長ポテンシャルを示しており、2024年から2029年にかけて約17%の成長が見込まれています。この例外的な成長軌跡は、特に高性能電気自動車において、EVバッテリーにおけるニッケルリッチカソード化学の採用増加によって牽引されています。セグメントの拡大は、ニッケルベースのバッテリー材料の技術的進歩によって支えられており、強化されたエネルギー密度と改善された航続距離能力を提供しています。中国のバッテリーメーカーは、プレミアム電気自動車セグメントの進化する需要を満たすポテンシャルを認識し、ニッケルベースのバッテリー技術開発に多額の投資を行っています。成長は、バッテリーにおけるコバルト含有量の削減への注目の高まりによってさらに加速されており、ニッケルを次世代バッテリー配合においてますます重要なコンポーネントとしています。

材料タイプにおける残りのセグメント

中国のEVバッテリーパック市場におけるその他の重要な材料には、リチウム、マンガン、およびアルミニウムや銅などの様々なその他の材料が含まれます。リチウムは全てのバッテリー化学において引き続き重要なコンポーネントであり、カソードと電解質の両方の配合において重要な役割を果たしています。マンガンは様々なカソード化学において、特にNMCバッテリーにおいて不可欠な要素として機能し、コストと性能のバランスを提供しています。熱管理用のアルミニウムや集電体用の銅を含むその他の材料は、バッテリーパック構造において重要な補助的役割を果たしています。これらの材料のそれぞれがEVバッテリーパックの全体的な性能と効率に独自の貢献をしており、その需要は異なるバッテリー化学と設計の進化する要件と密接に結びついています。

競争環境

中国EVバッテリーパック市場のトップ企業

中国のEVバッテリーパック市場は、CATL、FinDreams Battery、EVE Energy、CALBなどの主要プレーヤーによる激しいイノベーションと戦略的拡大活動によって特徴付けられています。企業は、新しい製造施設を通じて生産能力を拡大しながら、バッテリー性能、エネルギー密度、充電能力を向上させるための研究開発に多額の投資を行っています。自動車メーカーとの戦略的パートナーシップがますます一般的になっており、バッテリーメーカーが長期的な供給契約を確保し、カスタムソリューションで協力することを可能にしています。業界は、特にLFPとNCM技術における先進的なバッテリー化学の開発に強く注力しており、自動車バッテリーシステムセクターにおける効率と品質管理を向上させるための自動化生産ラインとスマート製造能力への投資も行っています。企業はまた、垂直統合戦略を強調し、持続可能な成長と競争優位性を確保するために原材料サプライチェーンとリサイクル事業の管理を確立しています。

国内プレーヤーが中国バッテリー市場を支配

中国のEVバッテリーパック市場は、技術的専門知識と政府支援を通じて強固なポジションを確立した国内メーカーによって支配される比較的集中した構造を示しています。これらの地元プレーヤーは、国内市場への深い理解、中国自動車メーカーとの確立された関係を活用し、市場リーダーシップを維持するための支援的な政府政策から恩恵を受けています。業界は国際的なプレーヤーからの参加が限られていますが、一部のグローバル自動車メーカーはサプライチェーンを確保し中国市場にアクセスするために地元バッテリーメーカーと合弁事業を形成しています。

市場は、大手プレーヤーが技術能力と生産能力を拡大するために小規模な競合他社を買収するにつれて、大幅な統合を経験しています。この統合トレンドは、規模の経済の必要性、先進技術へのアクセス、および競争力のあるバッテリー製造事業を確立するための高い資本要件によって牽引されています。特定のEVバッテリーコンポーネント化学やニッチアプリケーションにおいて新規参入者が引き続き登場していますが、集中的な資本要件、必要な技術的専門知識、および自動車メーカーとの確立された関係の重要性から、参入障壁は依然として高い状態です。

イノベーションと規模が将来の成功を牽引

中国のEVバッテリーパック市場での成功は、技術革新とコスト効率の高い大量生産能力のバランスを取る企業の能力にますます依存しています。市場リーダーは、製造プロセスを最適化してコストを削減し効率を向上させながら、次世代バッテリー技術の開発に注力しています。安定した原材料供給を確保し、自動車メーカーとの戦略的パートナーシップを確立し、生産コストを削減しながら高品質基準を維持する能力が、競争優位性を維持するために不可欠です。企業はまた、ますます厳格化する規制要件を満たすために、強力な環境認証を示し持続可能な慣行に投資する必要があります。

新規参入者と小規模プレーヤーにとって、成功は大手競合他社との差別化が可能なニッチ市場セグメントや特殊アプリケーションを特定し活用することにかかっています。これには、特定のバッテリー化学への注力、革新的なバッテリー管理システム技術の開発、または特定の車両セグメントやアプリケーションへのターゲティングが含まれる可能性があります。自動車メーカー、特に新興EVブランドとの強固な関係を構築することが、市場シェアを確保するために不可欠です。さらに、企業は電気自動車電力システム産業における進化する市場需要と技術的発展に適応する柔軟性を維持しながら、特にバッテリー安全基準と環境要件に関する潜在的な規制変更に備える必要があります。

中国EVバッテリーパック産業リーダー

China Aviation Battery Co. Ltd. (CALB)

Contemporary Amperex Technology Co. Ltd. (CATL)

EVE Energy Co. Ltd.

FinDreams Battery Co. Ltd.

SVOLT Energy Technology Co. Ltd. (SVOLT)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年6月:CATLは深圳市人民政府との戦略的協力枠組み協定の締結を発表しました。両者は、新エネルギー車のバッテリー交換、電気船舶、新エネルギー貯蔵、グリーンパーク、金融サービス、貿易などの主要分野に注力し、全面的な協力を行います。

- 2023年5月:長安汽車は最近、同社とCATLとのバッテリーセル合弁事業(JV)が2023年上半期に登録を完了すると発表しました。JVは主に動力バッテリーセルの生産・製造に従事し、2023年中に稼働開始が見込まれており、年間生産能力は最大25GWhに達する予定です。

- 2023年5月:CATLは中国農業銀行(ABC)との銀行・企業戦略的協力協定締結式の開催を発表しました。協定の締結により、両者はバッテリー交換事業、海外・国内事業、グリーン電力・エネルギー貯蔵事業などの分野で協力モデルを継続的に革新するために協力を深めます。

中国EVバッテリーパック市場レポートの範囲

バス、小型商用車、中・大型トラック、乗用車は車体タイプ別セグメントとしてカバーされています。BEV、PHEVは推進タイプ別セグメントとしてカバーされています。LFP、NCA、NCM、NMC、その他はバッテリー化学別セグメントとしてカバーされています。15kWh~40kWh、40kWh~80kWh、80kWh超、15kWh未満は容量別セグメントとしてカバーされています。円筒形、パウチ形、角形はバッテリー形状別セグメントとしてカバーされています。レーザー、ワイヤーは方法別セグメントとしてカバーされています。アノード、カソード、電解質、セパレーターはコンポーネント別セグメントとしてカバーされています。コバルト、リチウム、マンガン、天然黒鉛、ニッケルは材料タイプ別セグメントとしてカバーされています。| バス |

| 小型商用車 |

| 中・大型トラック |

| 乗用車 |

| BEV |

| PHEV |

| LFP |

| NCA |

| NCM |

| NMC |

| その他 |

| 15kWh~40kWh |

| 40kWh~80kWh |

| 80kWh超 |

| 15kWh未満 |

| 円筒形 |

| パウチ形 |

| 角形 |

| レーザー |

| ワイヤー |

| アノード |

| カソード |

| 電解質 |

| セパレーター |

| コバルト |

| リチウム |

| マンガン |

| 天然黒鉛 |

| ニッケル |

| その他の材料 |

| 車体タイプ | バス |

| 小型商用車 | |

| 中・大型トラック | |

| 乗用車 | |

| 推進タイプ | BEV |

| PHEV | |

| バッテリー化学 | LFP |

| NCA | |

| NCM | |

| NMC | |

| その他 | |

| 容量 | 15kWh~40kWh |

| 40kWh~80kWh | |

| 80kWh超 | |

| 15kWh未満 | |

| バッテリー形状 | 円筒形 |

| パウチ形 | |

| 角形 | |

| 方法 | レーザー |

| ワイヤー | |

| コンポーネント | アノード |

| カソード | |

| 電解質 | |

| セパレーター | |

| 材料タイプ | コバルト |

| リチウム | |

| マンガン | |

| 天然黒鉛 | |

| ニッケル | |

| その他の材料 |

市場の定義

- バッテリー化学 - このセグメントで考慮されるバッテリー化学の種類には、LFP、NCA、NCM、NMC、その他が含まれます。

- バッテリー形状 - このセグメントで提供されるバッテリー形状の種類には、円筒形、パウチ形、角形が含まれます。

- 車体タイプ - このセグメントで考慮される車体タイプには、乗用車、小型商用車(LCV)、中・大型トラック(M&HDT)、バスが含まれます。

- 容量 - このセグメントに含まれる様々なバッテリー容量の種類は、15kWh~40kWh、40kWh~80kWh、80kWh超、15kWh未満です。

- コンポーネント - このセグメントでカバーされる様々なコンポーネントには、アノード、カソード、電解質、セパレーターが含まれます。

- 材料タイプ - このセグメントでカバーされる様々な材料には、コバルト、リチウム、マンガン、天然黒鉛、ニッケル、その他の材料が含まれます。

- 方法 - このセグメントでカバーされる方法の種類には、レーザーとワイヤーが含まれます。

- 推進タイプ - このセグメントで考慮される推進タイプには、BEV(バッテリー電気自動車)、PHEV(プラグインハイブリッド電気自動車)が含まれます。

- 目次タイプ - 目次1

- 車両タイプ - このセグメントで考慮される車両タイプには、乗用車、および様々なEVパワートレインを持つ商用車が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電気モーターを使用する車両。自動車、バス、トラックを含みます。この用語には、完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| PEV | プラグイン電気自動車とは、外部から充電可能な電気自動車であり、一般的に全ての電気自動車およびプラグイン電気自動車、ならびにプラグインハイブリッドを含みます。 |

| バッテリー・アズ・ア・サービス | EVのバッテリーをサービスプロバイダーからレンタルしたり、充電が切れた際に別のバッテリーと交換したりできるビジネスモデル |

| バッテリーセル | 電気エネルギーを蓄える電気自動車のバッテリーパックの基本単位。通常はリチウムイオンセルです。 |

| モジュール | EVバッテリーパックのサブセクションで、複数のセルをグループ化したもの。製造とメンテナンスを容易にするためによく使用されます。 |

| バッテリー管理システム(BMS) | 充電式バッテリーを管理する電子システムで、バッテリーを安全動作領域外での動作から保護し、状態を監視し、二次データを計算し、データを報告し、環境を制御し、バランスを取ります。 |

| エネルギー密度 | バッテリーセルが所定の体積に蓄えられるエネルギー量の指標。通常はワット時/リットル(Wh/L)で表されます。 |

| 出力密度 | バッテリーがエネルギーを供給できる速度。多くの場合、ワット/キログラム(W/kg)で測定されます。 |

| サイクル寿命 | バッテリーが元の容量の指定された割合を下回る前に実行できる完全な充放電サイクルの数。 |

| 充電状態(SOC) | バッテリーの容量と比較した現在の充電レベルを表すパーセンテージで表された測定値。 |

| 健全性状態(SOH) | バッテリーの全体的な状態の指標で、新品時と比較した現在の性能を反映しています。 |

| 熱管理システム | EVのバッテリーパックの最適な動作温度を維持するために設計されたシステムで、多くの場合冷却または加熱方法を使用します。 |

| 急速充電 | 標準的な充電よりもはるかに速い速度でEVバッテリーを充電する方法で、通常は専用の充電設備が必要です。 |

| 回生ブレーキ | 電気自動車およびハイブリッド車において、制動時に通常失われるエネルギーを回収してバッテリーに蓄えるシステム。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去および予測年の市場規模推定は、収益と数量の観点から提供されています。市場収益は、数量需要に数量加重平均バッテリーパック価格(kWhあたり)を乗じることで計算されます。バッテリーパック価格の推定と予測は、インフレ率、市場需要の変化、生産コスト、技術的発展、消費者の嗜好など、平均販売価格に影響を与える様々な要因を考慮し、過去データと将来のトレンドの両方の推定を提供しています。

- ステップ3:検証と確定: この重要なステップでは、全ての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム