インドEVバッテリーパック市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

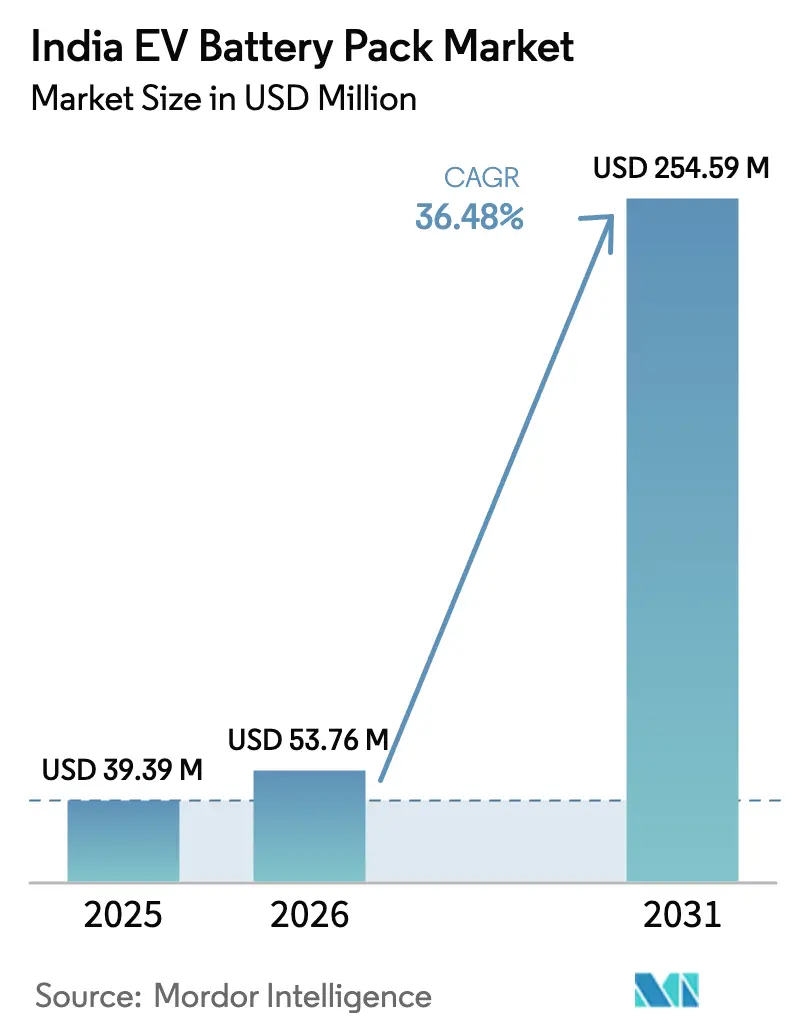

| 基準年の市場規模 (2025) | 39.39 百万米ドル |

| 市場規模 (2026) | 53.76 百万米ドル |

| 市場規模 (2031) | 254.59 百万米ドル |

| 成長率 (2026 - 2031) | 36.48% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるインドのインドEVバッテリーパック市場分析

インドEVバッテリーパック市場規模は、2025年の3,939万USDから2026年には5,376万USDへと成長し、2026年~2031年の36.48%のCAGRで2031年までに2億5,459万USDに達すると予測されています。セル価格の低下、FAME-IIとPLI-ACCの二層インセンティブ、グローバルなギガファクトリーの参入により、インドEVバッテリーパック市場はアジアの電動化サプライチェーンにおける戦略的拠点として位置づけられています。乗用車が引き続きパック需要の中核を担っていますが、バスおよびフリート向け受注の加速により、数量構成が変化しています。メーカーは安全性、エネルギー密度、原材料の安定調達のバランスを取るため、LFPおよび新興のLMFP化学へのシフトを進めています。新規参入企業はセル・トゥ・パック統合と800Vアーキテクチャを採用して充電時間を短縮し、既存企業は利益率を守るために後方統合への投資を進めています。

主要レポートのポイント

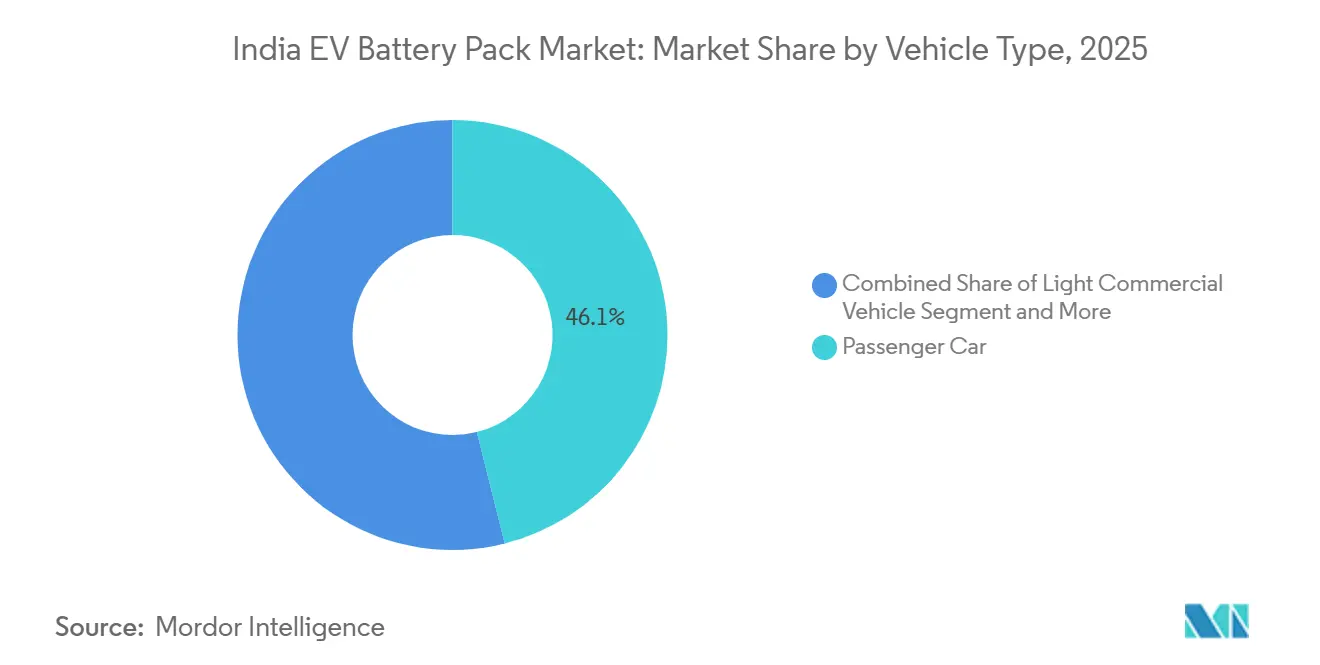

- 車両タイプ別では、乗用車が2025年のインドEVバッテリーパック市場シェアの46.12%を占めてトップとなり、バスは2031年にかけて最速の46.45%のCAGRを記録すると予測されています。

- 推進タイプ別では、BEVソリューションが2025年の数量の81.87%を占め、充電密度の上昇に伴い2031年にかけて34.92%のCAGRで拡大する見込みです。

- バッテリー化学別では、LFPが2025年に38.27%のシェアを保持し、LMFPは優れたエネルギー密度の軌跡により最高の49.18%のCAGRを達成する見通しです。

- 容量別では、40~60kWhパックが2025年に41.35%のシェアを占め、プレミアムEVの普及により80~100kWhクラスは38.62%のCAGRで拡大すると予測されています。

- バッテリー形状別では、角形セルが2025年の出荷量の43.67%を占め、製造効率の向上により28.91%のCAGRで成長すると見込まれています。

- 電圧クラス別では、400~600Vシステムが2025年に56.82%のシェアを占め、OEMが超高速充電を追求する中で600~800V設計が41.12%のCAGRをもたらす見込みです。

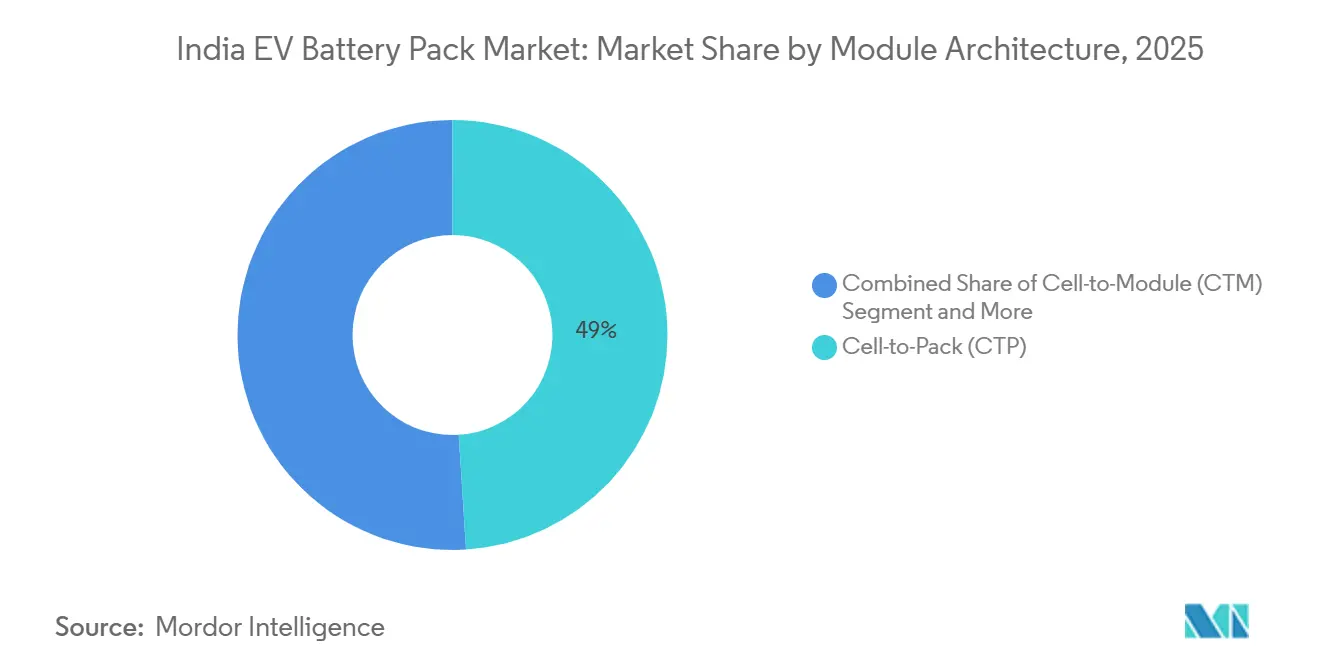

- モジュールアーキテクチャ別では、セル・トゥ・パックプラットフォームが2025年に48.95%のシェアでトップとなり、コストと密度のメリットにより43.87%のCAGRで加速する見込みです。

- コンポーネント別では、正極材料が2025年のパック価値の33.21%を占め、セパレーターはより厳格な安全基準により27.88%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドEVバッテリーパック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| LFPおよびLMFP化学のコストカーブが70USD/kWh以下に急落 | +9.1% | 全国規模、輸出志向 | 中期(2~4年) |

| FAME-IIおよび生産連動型インセンティブ制度が国内需要を加速 | +8.2% | グジャラート州、タミル・ナードゥ州、カルナータカ州 | 中期(2~4年) |

| 先進セルフォーマットをもたらすグローバルギガファクトリーの参入 | +7.3% | 西部・南部回廊 | 長期(4年以上) |

| 企業フリートの電動化義務 | +6.8% | デリー首都圏、ムンバイ、バンガロール | 短期(2年以内) |

| 二輪・三輪車の数量を解放するスワッパブルバッテリービジネスモデル | +6.0% | ラジャスタン州、アーンドラ・プラデーシュ州のパイロットサイト | 長期(4年以上) |

| 国内鉱物精製(リチウム、ニッケル)プロジェクトが輸入依存を低減 | +5.6% | タミル・ナードゥ州、カルナータカ州、マハーラーシュトラ州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

LFPおよびLMFPのコストが70USD/kWh以下に低下

セルコストは2025年後半に中国の工場で80USD/kWh以下に低下しました。現地生産と関税免除により、インドのパックコストは2027年までに70USD/kWhに近づくと予測されています [1]「バッテリー技術ロードマップ2025」、BloombergNEF調査、about.bnef.com 。LMFPは熱耐性を維持しながらLFPよりも高いエネルギー密度を実現し、中型セグメントの乗用車および小型トラックへの可能性を開きます。コバルトおよびニッケルへの依存度の低さは商品価格の変動に対するヘッジとなり、供給の安全性を強化します。パックメーカーはプレミアムモデル向けに高ニッケル正極の対応を進める一方、量産セグメント向けにLMFPラインを拡大しています。コストの突破口はFAME補助金の廃止と一致しており、価格競争力を維持しています。

FAME-IIおよびPLI-ACCインセンティブ

FAME-IIの需要補助金とINR18,100クローレのPLI-ACCプログラムは、車両購入者とセルメーカーの双方をカバーし、投資家の回収期間を短縮するクローズドループの刺激策を生み出しています。最初の30GWhの割り当てはすでに16の承認入札者に及び、2030年までの国内セル需要予測の5分の3に相当します [2]「NEMMPに基づく企業フリートの義務」、エコノミック・タイムズ・ビューロー、economictimes.indiatimes.com 。最初の5生産年間の前払い補助金はギガファクトリーを規模拡大時の損失から守ります。2025年に延長された遅延稼働期限は、立ち上げの困難にもかかわらず政策のコミットメントを示しています。グジャラート州とタミル・ナードゥ州の州レベルの上乗せ支援により、グリーンフィールドプロジェクトの土地・電力コストがさらに低減されます。これらの措置は総じてパックの納入価格を引き下げ、OEMのモデル投入を加速させます。

グローバルギガファクトリーの参入

LG Energy SolutionのグジャラートJV、CATLが公表したタミル・ナードゥ州のロードマップ、Samsung SDIの調査活動は、インドのバッテリーバリューチェーンへの信頼の高まりを反映しています [3]「LGES-JSWジョイントベンチャーの詳細」、ビジネス・スタンダード・スタッフ、business-standard.com 。これらの投資家は4680円筒形およびブレード型角形フォーマットを導入し、重量を削減して体積エネルギー密度を向上させます。技術移転は高度なスラリー混合、ドライ電極コーティング、自動化されたフォーメーションサイクリングにまで及び、地元企業の学習曲線を短縮します。共同立地のサプライ契約はOEM生産を安定させ、物流上の摩擦を低減します。知識のスピルオーバーはエコシステムの生産性を高め、品質と安全性のベンチマークを設定します。

企業フリートの電動化義務

2026年以降、州の通知により都市部の商業フリートの一部を電動化することが求められ、予測可能な複数年にわたるパック需要が確保されます。デリーの集約ポータルとカルナータカ州のグリーンキャブ制度はすでにフリート購入量を保証しており、パックアセンブラーに安定した受注残をもたらしています。高い日次稼働率により、15~40kWhパックの総保有コストの損益分岐点は3年以内に達します。国家政府機関もこれらの目標を反映し、メンテナンスを容易にする標準化されたパックへの需要を喚起しています。リースプラットフォームとバッテリー・アズ・ア・サービスモデルはフリート規制を活用し、対象市場をさらに拡大しています。

制約の影響分析*

| 制約 | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高出力公共DC充電の普及の遅れ | -4.2% | 第2・第3層都市回廊 | 中期(2~4年) |

| 熱暴走事故に関連する安全リコール | -3.8% | 北部および沿岸部の高温地帯 | 短期(2年以内) |

| GST税額控除の遅延による第2・第3層パックアセンブラーの運転資金不足 | -3.2% | 全国規模、港湾クラスター | 長期(4年以上) |

| INR-USD為替レートの変動が輸入セルコストを押し上げる | -2.5% | 新興ギガファクトリーハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

150kW超のDC急速充電器の普及の遅れ

2025年時点では、公共充電器の数は限られており、主に中出力ユニットで構成されていました。これらのユニットは、一般的なドライバーの休憩時間内に大容量バッテリーパックを補充することが困難です。主要都市間の幹線道路には高出力充電ハブが不足しており、長距離電動小型商用車や都市間バスの電動化を妨げています。その結果、事業者は大容量モデルの投入を遅らせています。同時に、エネルギー企業は数量の確保を求めて投資を控えています。これにより、典型的な鶏と卵のシナリオが生じています。PMイー・ドライブ制度は相当額の資金を割り当てていますが、承認のペースと必要な電力インフラのアップグレードは急増する需要に追いついていません。充電器密度の大幅な増加がなければ、急速充電の普及は低迷し、大容量バッテリーパックの可能性が制限されます。

熱暴走による安全事故

45℃を超える高い周囲温度はニッケルリッチ化学の劣化を加速させ、大きな話題となるリコールが消費者の信頼を損ないます。2025年のタタ・ネクソンEVの補償判決は責任リスクを浮き彫りにし、BIS規格の大幅な更新を促しました。OEMはLFPに転換しましたが、プレミアム購入者は依然として高いエネルギー密度を求めており、リスクが継続しています。パックインテグレーターは現在、熱インターフェースを過剰仕様にしており、コストと重量が増加して航続距離のメリットが損なわれています。保険会社はNMCベースのモデルの保険料を引き上げており、液体冷却の広範な採用が故障率を安定させるまで、安全上の外部性の市場価格設定を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商業的義務がバスと配送フリートを押し上げる

乗用車は2025年のインドEVバッテリーパック市場の46.12%を占め、40~60kWhクラスにおけるアーリーアダプターの小売需要を反映しています。このセグメントは、一部の州での有利なGSTとゼロ登録税の恩恵を受けています。並行して、州営交通機関のバス契約が200~400kWhパック需要を拡大させ、重量車両へのシェアシフトを促しています。OEMのロードマップは2026年までに10,000台以上の電動バスの納入を示しており、高電圧パックの学習曲線の低下を加速させています。

フリートの経済性が成長の主要な要因となっています。1日あたり約250kmの都市走行距離は、ライドヘイル車や配送バンの燃料節約を増幅させ、リピート注文を支えています。補助金付きのデポ充電器はダウンタイムを短縮し、標準化されたパックフォーマットはマルチOEMフリートのメンテナンスを簡素化します。その結果、バスカテゴリーは46.45%のCAGRで拡大すると予測され、インドEVバッテリーパック市場の収益構成を商用車へとシフトさせます。

推進タイプ別:BEVの優位性が政策の焦点と一致

BEVは2025年の出荷量の81.87%を占め、シンプルなパワートレインと大きな補助金が航続距離への懸念を上回り、2031年まで34.92%の堅調なCAGRで成長しています。自宅および職場での充電がほとんどの都市ユースケースに対応し、まばらな幹線道路インフラへの依存を低減しています。メンテナンスコストの低さと税負担の軽さにより、PHEVよりもBEVの方が早くTCOパリティに達します。

PHEVの普及は輸入推進キットを使用するプレミアムSUVに限定されたニッチな存在にとどまっています。国内部品の現地化が限られているため、車両価格が高止まりしています。それでも、将来のゼロエミッション義務に関する政策対話はCO₂フリート平均を厳格化し、限定的なPHEVの窓口を開く可能性があります。それまでの間、BEVモデルが大部分のシェアを維持し、インドEVバッテリーパック市場が完全電動アーキテクチャに根ざし続けることを確保します。

バッテリー化学別:LFPの統合とLMFPの勢い

LFPは固有の熱安定性とコバルトフリーのコスト優位性により、2025年のパック化学の38.27%を確保しました。国内正極粉末の生産計画はそのコスト優位性をさらに拡大する可能性があります。LMFPは49.18%のCAGRで積極的な成長軌道にあり、より高いエネルギー密度と同等の安全性を兼ね備え、500km航続距離を目指す中型SUVにとって最適な選択肢となっています。

ニッケルリッチのNMCバリアントは、急加速と長距離航続を目指すプレミアムブランドで引き続き採用されています。しかし、高い金属リスクと安全リコールのリスクが大衆市場への普及を制限しています。OEMの型式認証サイクルがLMFPに収束するにつれ、サプライチェーンはより高い電圧閾値に対応するためにアノードと電解質の配合を再調整しており、インドEVバッテリーパック市場内の化学構成を徐々に変化させています。

容量別:中間帯の優位性、プレミアムの拡大

ファミリーハッチバックとコンパクトSUVに対応する40~60kWhバンドが2025年に41.35%のシェアを占め、航続距離と価格のバランスを重視する傾向を示しています。補助金設計の上限と重量規制がこの最適帯をさらに強化しています。しかし、80kWh超のパックは高級輸入車と都市間電動バスの普及に伴い38.62%のCAGRを記録する見込みです。

二輪・三輪車のバッテリースワッピングパイロットが2~4kWhモジュールの循環需要を加速させていますが、価値面では依然として小規模にとどまっています。予測期間を通じて、セルレベルの密度上昇に伴い平均パック容量は上昇し、車両重量を一定に保ちます。このシフトはインドEVバッテリーパック市場規模の推計において、車両1台あたりの収益強度を高めます。

バッテリー形状別:角形の優位性が熱経路設計を支援

角形セルは2025年の出荷量の43.67%を占め、パック設計の効率性と構造的剛性に支えられ、2031年にかけて28.91%の堅調なCAGRで成長しています。メーカーは熱帯の暑さに対抗するため、細長いセル間に冷却チャンネルを統合し、熱勾配ストレスを低減しています。4680円筒形フォーマットは、高速電力パルスが丸型セルパック設計を正当化するプレミアムセダンで続いています。

ポーチセルは軽量ですが、長い熱サイクルにおける膨張と圧縮の課題に直面しています。インドのパックメーカーはポーチスタックを安定させるためにモジュールトレイを再設計していますが、スケールアップは依然として遅れています。その結果、角形の優位性は持続すると予想され、インドEVバッテリーパック産業内の工具投資とベンダー認定を形成しています。

電圧クラス別:400Vの主流、800Vへの移行

400~600Vクラスのプラットフォームは2025年に56.82%のシェアを保持し、コンパクトEVのグローバルベンチマークを反映しています。しかし、600~800Vアーキテクチャは350kWの充電を可能にし、充電時間を20分以内に短縮します。これは幹線道路の電動化にとって重要です。このセグメントの41.12%のCAGRは、高出力充電器の同時展開にかかっています。

部品サプライヤーは重量ペナルティなしに倍増した電圧を管理するため、IGBT、ケーブル、安全ディスコネクトを再設計しています。政府のドラフト規範は現在800Vの上限を規定しており、今後の投入に向けた規制上の明確性を提供しています。電圧の引き上げはASPの上昇に直結し、インドEVバッテリーパック市場の収益源を強化します。

モジュールアーキテクチャ別:セル・トゥ・パックが部品点数を削減

セル・トゥ・パックラインはモジュールを完全に排除し、体積効率を15%向上させ、溶接数の削減により溶接工程を大幅に削減します。2025年に48.95%のシェアを保持するCTPは、43.87%のCAGRで成長し、引き続き主流のアーキテクチャとなります。より少ないSKUが複数のモデルをカバーするため、工具の償却費が低下し、グリーンフィールド工場の損益分岐点数量が上昇します。

従来のCTMは、悪路を走る小型トラックなど、サービス性が密度を上回る用途で継続されます。OEMが再プラットフォーム化するにつれ、モジュール・トゥ・パックのレガシーフォーマットは段階的に廃止され、インドEVバッテリーパック市場をグローバルなベストプラクティスのレイアウトに合わせていきます。

コンポーネント別:正極のコストセンター、セパレーターの急成長

正極粉末は2025年のパック部品表の33.21%を占め、輸入LFPおよびNMC前駆体が主流です。国内のニッケルおよびリチウム精製パイロットは輸入コストの削減を目指しています。セパレーターは27.88%のCAGRで成長し、より高い電圧と温度範囲に耐えるセラミックコーティング膜へのアップグレードにより急速に拡大しています。

アノードはシリコンブレンドへと進化し、限られたコスト上昇で最小限のエネルギー密度向上を約束しています。電解質サプライヤーはLMFPおよび800Vシステムに対応した高電圧配合の商業化を競っています。部品の現地化がインドEVバッテリーパック市場のバリューチェーン全体における将来の利益獲得を左右します。

地理的分析

グジャラート州は能力構築をリードしており、LG Energy SolutionのJV(20GWh)とタタの今後のギガファクトリーを擁し、沿岸物流と製造業に有利な政策を活用しています。同州の港湾ネットワークは正極・負極原材料の輸入を効率化し、再生可能エネルギーが豊富な電力網は炭素強度を低減し、輸出市場の監査人にとって魅力的です。

タミル・ナードゥ州は第2位に位置し、チェンナイとホスールの自動車クラスターにバッテリーパック組立を統合しています。Ather Energy、Ola Electric、TVS Motorはサプライループを短縮するためにセルおよびBMSラインを現地化しています。カルナータカ州のバンガロール回廊はR&Dとプロトタイピングに特化し、化学系スタートアップとソフトウェア主導のBMSスペシャリストを育成しています。

マハーラーシュトラ州とハリヤーナー州はOEM隣接の優位性を提供していますが、高い土地コストがギガファクトリーの規模を抑制しています。テランガーナー州などの新興南部州は20年間の電力料金保護を提供してAmara Rajaの大規模工場を誘致しています。地理的集中は効率的である一方、自然災害や物流上の問題によるリスクを増幅させており、政策立案者はインドEVバッテリーパック市場全体でマルチクラスターの分散を奨励しています。

競合環境

インドのEVバッテリーパック市場では、Amara RajaとExideが鉛酸からリチウムセルラインへの転換に多額の投資を行い、大きな進歩を遂げています。確立されたディーラーネットワークがサービスリーチを強化しています。

グローバル大手はジョイントベンチャーを通じて存在感を示し、先進フォーマットと厳格な品質管理を導入しています。特に、LG Energy Solutionは円筒形技術の専門知識でリードし、CATLはLMFPのスケール化の道を模索しています。

Log9 Materialsなどのスタートアップは三輪車市場に高Cレートセルを提供し、Sun Mobilityはパックスワッピングの先駆者として最前線に立っています。主要な技術的進歩は、インドの独自の気候に合わせた熱管理、液体浸漬システム、AIを活用した健全性アルゴリズムに焦点を当てています。原材料の安全保障への懸念が高まる中、垂直統合とリサイクルイニシアチブが次の競争フロンティアとして台頭しています。

インドEVバッテリーパック産業のリーダー企業

Contemporary Amperex Technology Co. Ltd.(CATL)

Denso Corporation

LG Energy Solution Ltd.

Nexcharge

Tata Autocomp Systems Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Ashok Leylandは中国のCALBグループ(中国航空リチウムバッテリー)と5,000クローレ超を投じた重要な長期パートナーシップを締結しました。この協力関係は、バッテリーパック組立から始まり、段階的にセル製造へと進展するインドにおける現地化されたEVバッテリーサプライチェーンの構築を目指しており、Ashok Leylandの電気自動車への野望と一致しています。

- 2025年8月:Ola Electricは希土類磁石を使用しない自社開発のフェライトモーターを発表し、サプライチェーンの自律性への追求を強調しました。同時に、同社はギガファクトリーのセル生産能力を急速に拡大しています。

インドEVバッテリーパック市場レポートの範囲

レポートの範囲には、車両タイプ(乗用車など)、推進タイプ(BEVおよびPHEV)、バッテリー化学(LFPなど)、容量(15kWh未満など)、バッテリー形状(円筒形など)、電圧クラス(400V未満など)、モジュールアーキテクチャ(CTM、CTP、MTP)、コンポーネント(アノードなど)が含まれます。

| 乗用車 |

| 小型商用車 |

| 中・大型車両 |

| バス |

| バッテリー電気自動車 |

| プラグインハイブリッド |

| LFP |

| LMFP |

| NMC(111/523/622/712/811) |

| NCA |

| LTO |

| その他 |

| 15kWh未満 |

| 15kWh~40kWh |

| 40kWh~60kWh |

| 60kWh~80kWh |

| 80kWh~100kWh |

| 100kWh~150kWh |

| 150kWh超 |

| 円筒形 |

| ポーチ形 |

| 角形 |

| 400V未満 |

| 400~600V |

| 600~800V |

| 800V超 |

| セル・トゥ・モジュール(CTM) |

| セル・トゥ・パック(CTP) |

| モジュール・トゥ・パック(MTP) |

| アノード |

| カソード |

| 電解質 |

| セパレーター |

| 車両タイプ別 | 乗用車 |

| 小型商用車 | |

| 中・大型車両 | |

| バス | |

| 推進タイプ別 | バッテリー電気自動車 |

| プラグインハイブリッド | |

| バッテリー化学別 | LFP |

| LMFP | |

| NMC(111/523/622/712/811) | |

| NCA | |

| LTO | |

| その他 | |

| 容量別 | 15kWh未満 |

| 15kWh~40kWh | |

| 40kWh~60kWh | |

| 60kWh~80kWh | |

| 80kWh~100kWh | |

| 100kWh~150kWh | |

| 150kWh超 | |

| バッテリー形状別 | 円筒形 |

| ポーチ形 | |

| 角形 | |

| 電圧クラス別 | 400V未満 |

| 400~600V | |

| 600~800V | |

| 800V超 | |

| モジュールアーキテクチャ別 | セル・トゥ・モジュール(CTM) |

| セル・トゥ・パック(CTP) | |

| モジュール・トゥ・パック(MTP) | |

| コンポーネント別 | アノード |

| カソード | |

| 電解質 | |

| セパレーター |

市場の定義

- バッテリー化学 - このセグメントで考慮されるバッテリー化学の種類には、LFP、NCA、NCM、NMC、その他が含まれます。

- バッテリー形状 - このセグメントで提供されるバッテリー形状の種類には、円筒形、ポーチ形、角形が含まれます。

- 車体タイプ - このセグメントで考慮される車体タイプには、乗用車、小型商用車、中・大型トラック、バスが含まれます。

- 容量 - このセグメントに含まれるバッテリー容量の種類には、15kWh~40kWh、40kWh~80kWh、80kWh超、15kWh未満が含まれます。

- コンポーネント - このセグメントでカバーされる各種コンポーネントには、アノード、カソード、電解質、セパレーターが含まれます。

- 材料タイプ - このセグメントでカバーされる各種材料には、コバルト、リチウム、マンガン、天然黒鉛、ニッケル、その他材料が含まれます。

- 方法 - このセグメントでカバーされる方法の種類には、レーザーとワイヤーが含まれます。

- 推進タイプ - このセグメントで考慮される推進タイプには、BEV(バッテリー電気自動車)、PHEV(プラグインハイブリッド電気自動車)が含まれます。

- 目次タイプ - 目次1

- 車両タイプ - このセグメントで考慮される車両タイプには、乗用車、および様々なEVパワートレインを搭載した商用車が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電動モーターを使用する車両。乗用車、バス、トラックを含みます。この用語には、完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| PEV | プラグイン電気自動車とは、外部から充電可能な電気自動車であり、一般的にすべての電気自動車およびプラグイン電気自動車、ならびにプラグインハイブリッドを含みます。 |

| バッテリー・アズ・ア・サービス | EVのバッテリーをサービスプロバイダーからレンタルしたり、充電が切れた際に別のバッテリーと交換したりできるビジネスモデル |

| バッテリーセル | 電気エネルギーを蓄える電気自動車のバッテリーパックの基本単位。通常はリチウムイオンセル。 |

| モジュール | EVバッテリーパックのサブセクションで、複数のセルをグループ化したもの。製造とメンテナンスを容易にするために使用されることが多い。 |

| バッテリー管理システム(BMS) | 充電式バッテリーを管理する電子システムで、バッテリーを安全動作領域外での動作から保護し、状態を監視し、二次データを計算し、データを報告し、環境を制御し、バランスを取る。 |

| エネルギー密度 | バッテリーセルが所定の体積に蓄えられるエネルギー量の指標。通常はワット時/リットル(Wh/L)で表される。 |

| 出力密度 | バッテリーがエネルギーを供給できる速度。多くの場合、ワット/キログラム(W/kg)で測定される。 |

| サイクル寿命 | バッテリーが元の容量の指定された割合を下回る前に実行できる完全な充放電サイクルの回数。 |

| 充電状態(SOC) | バッテリーの容量と比較した現在の充電レベルをパーセンテージで表した指標。 |

| 健全性状態(SOH) | バッテリーの全体的な状態を示す指標で、新品時と比較した現在の性能を反映する。 |

| 熱管理システム | EVのバッテリーパックの最適な動作温度を維持するために設計されたシステムで、多くの場合、冷却または加熱方法を使用する。 |

| 急速充電 | 標準充電よりもはるかに速い速度でEVバッテリーを充電する方法で、通常は専用の充電設備が必要。 |

| 回生ブレーキ | 電気自動車およびハイブリッド車において、制動時に通常失われるエネルギーを回収してバッテリーに蓄えるシステム。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推計は、収益および数量で提供されます。市場収益は、数量需要に数量加重平均バッテリーパック価格(kWh当たり)を乗じて算出されます。バッテリーパック価格の推計と予測は、インフレ率、市場需要の変化、生産コスト、技術開発、消費者の嗜好など、ASPに影響を与える様々な要因を考慮し、過去データと将来のトレンドの両方の推計を提供します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム