ASEANクーリエ、エクスプレス、および小包(CEP)市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

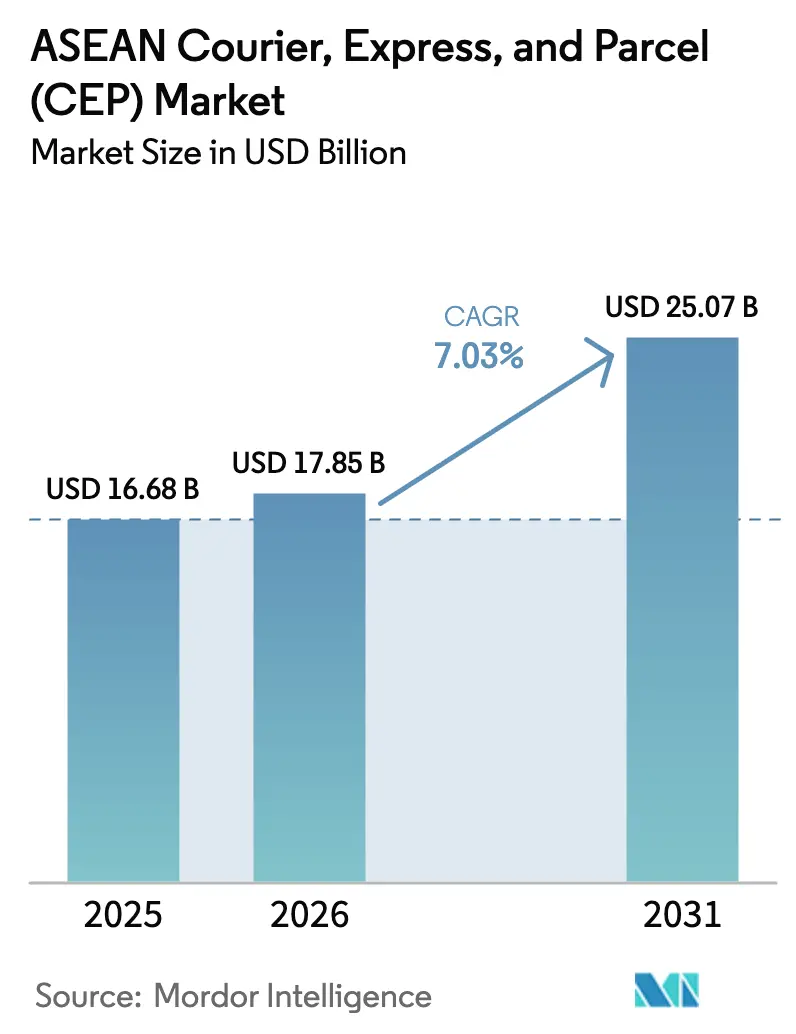

| 基準年の市場規模 (2025) | 16.68 十億米ドル |

| 市場規模 (2026) | 17.85 十億米ドル |

| 市場規模 (2031) | 25.07 十億米ドル |

| 成長率 (2026 - 2031) | 7.03% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるASEANクーリエ、エクスプレス、および小包(CEP)市場分析

ASEANクーリエ、エクスプレス、および小包市場規模は2025年に166億8,000万米ドルと評価され、2026年の178億5,000万米ドルから2031年には250億7,000万米ドルに達すると推計され、予測期間(2026年~2031年)にCAGR 7.03%で成長する見込みです。デジタルコマースの拡大、ASEANカスタムズ・トランジット・システム(ACTS)などの越境統合イニシアチブ、および持続的なインフラ整備が、加盟国全体の出荷量を加速させています。インドネシアは2億7,000万人超の消費者基盤とスマートフォン普及率の上昇により小包の最大シェアを占め、ベトナムは製造業輸出とオンライン小売の収束により最も急成長している国市場です。国内出荷が依然として主流ですが、国際小包フローはより速いペースで拡大しており、ASEANが6億5,000万人の消費者とグローバルブランドをつなぐ単一物流回廊として台頭していることを示しています。大都市圏における当日配送への期待の高まりと、物流テクノロジー導入に対する政府のインセンティブが相まって、オペレーターによるルート最適化、自動化、リアルタイム追跡システムの近代化が促進されています。同時に、薄い営業利益率は燃料価格の変動と、国境通関を長引かせてコンプライアンスコストを押し上げる分断された通関制度からの圧力にさらされています。

主要レポートの要点

- 宛先別では、2025年のASEANクーリエ、エクスプレス、および小包市場シェアにおいて国内配送が63.70%を占め、一方で国際小包は2026年~2031年にCAGR 7.05%で拡大する予測です。

- 配送速度別では、ノンエクスプレスが2025年のASEANクーリエ、エクスプレス、および小包市場規模の70.10%を維持したものの、エクスプレス出荷は2026年~2031年にCAGR 7.62%を記録しました。

- モデル別では、企業消費者間取引(B2C)が2025年に56.10%の売上シェアで優位を占め、ソーシャルコマースのマイクロ出荷を背景に消費者間取引(C2C)が2026年~2031年にCAGR 4.05%で成長する見込みです。

- 出荷重量別では、軽量小包が2025年の売上シェアの67.55%を占め、重量小包は2026年~2031年にCAGR 5.32%で成長する予測です。

- 輸送モード別では、道路輸送が2025年に60.25%のシェアを獲得し、越境需要の高まりにより航空サービスは2026年~2031年にCAGR 5.72%を記録する見込みです。

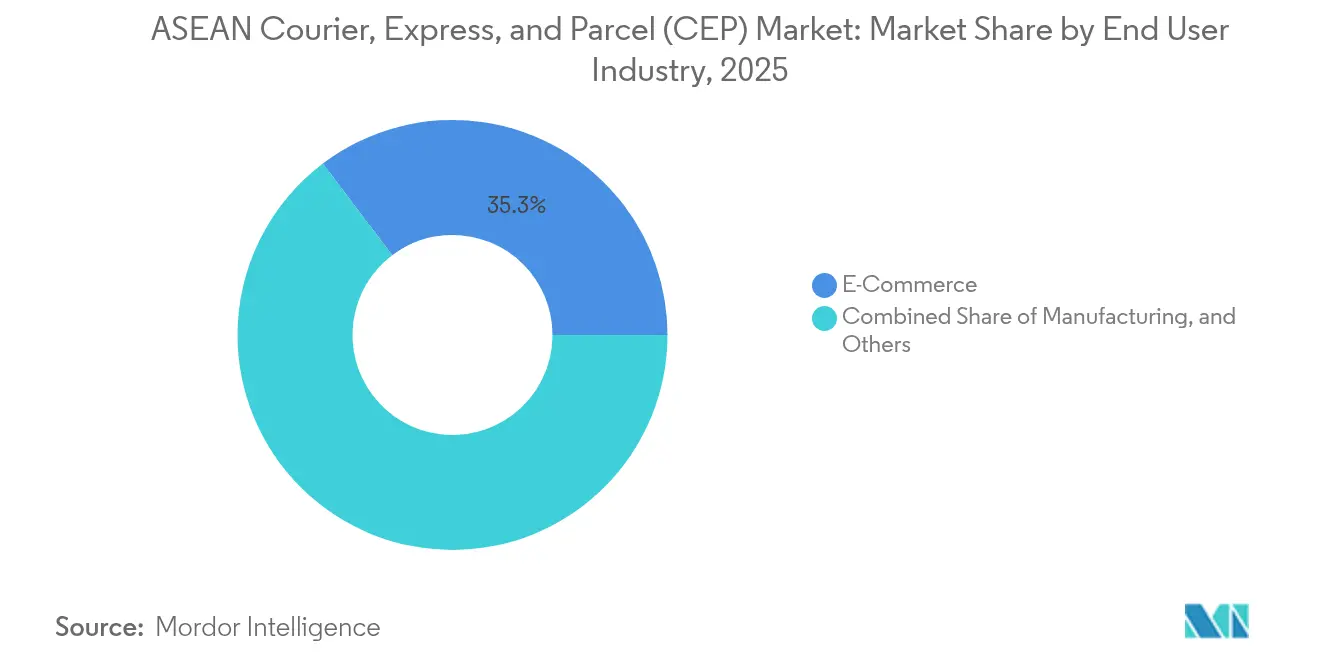

- エンドユーザー産業別では、Eコマースが2025年に35.30%のシェアで首位を占め、ヘルスケア物流は2026年~2031年にCAGR 7.22%の軌道に乗っています。

- 国別では、インドネシアが2025年の小包売上の46.40%を占め、ベトナムは2026年~2031年にCAGR 7.42%で拡大する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ASEANクーリエ、エクスプレス、および小包(CEP)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| パンデミック後のEコマース普及率の急増 | +2.1% | インドネシア、タイ、フィリピン;ベトナム、マレーシアへの波及 | 中期(2~4年) |

| ASEANの越境デジタル貿易協定 | +1.3% | シンガポール、マレーシア、タイが中核;ベトナム、インドネシアへ拡大 | 長期(4年以上) |

| 地域インフラの整備 | +0.9% | タイ・マレーシア・シンガポール回廊;ベトナム・カンボジア・ラオスの接続 | 長期(4年以上) |

| 大都市圏における当日配送への期待の高まり | +1.5% | ジャカルタ、バンコク、マニラ、クアラルンプール、ホーチミン市 | 短期(2年以内) |

| 物流テクノロジーに対する政府のインセンティブ | +0.7% | シンガポール、マレーシア、タイが先導;インドネシアが追随 | 中期(2~4年) |

| ソーシャルコマース主導のマイクロ出荷 | +1.2% | インドネシア、フィリピン、ベトナム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

パンデミック後のEコマース普及率の急増

地方都市におけるオンライン小売の持続的な二桁成長が小包密度を高め、ラストマイルの単位コストを縮小させています。インドネシアの情報通信省は、第2層・第3層の地方都市が現在、全国のEコマース注文の3分の1超を占めており、クーリエがジャワ島を超えてネットワークをカバーすることを余儀なくされていると報告しています。ベトナムは2024年に200米ドル未満の小包の輸入手続きを簡素化し、通関時間を48時間に短縮して新たな国際エクスプレス輸送能力を解放しました。フィリピンは、島間の小包フローを増加させた貿易産業省プログラムを通じて、地方の販売者と地域マーケットプレイスを統合しました。タイのデジタル経済・社会省は、2024年のオンライン販売の30%超がソーシャルコマースチャネルによるものと報告しており、この現象にはバイク便の柔軟な集荷時間帯とテクノロジーを活用した仕分けが必要です。これらの進展がASEANクーリエ、エクスプレス、および小包市場のハブにおける1日あたりの平均小包数をパンデミック前の水準を大幅に上回る水準に引き上げています[1]「EUがASEAN貿易促進のためオンライン通関システムの構築を支援」、PNA、pna.gov.ph。

ASEANの越境デジタル貿易協定(DEPAなど)

2024年に稼働を開始したデジタル経済パートナーシップ協定(DEPA)は、電子文書と電子署名を調和させ、エクスプレス貨物の平均国境処理時間を24時間短縮しています。シンガポール税関のASEANシングルウィンドウを通じた電子フォームD交換により、手動での証明書処理が不要となり、原産地確認が迅速化されます。中央銀行主導の地域決済接続により8つのリアルタイム決済レールが連携し、クーリエの代金引換決済が容易になっています。マレーシア中央銀行とタイ銀行間のQRコード相互運用性により、越境取引の摩擦がさらに軽減されています。これらの協定は、複数国にわたるコンプライアンス投資を拡大できる事業者を優遇し、ASEANクーリエ、エクスプレス、および小包市場における地域ネットワークの競争優位性を強化しています[2]「デジタル経済パートナーシップ協定」、エンタープライズ・シンガポール、enterprisesg.gov.sg。

地域インフラの整備(ASEANハイウェイおよび港湾)

2024年に完成したバンコク・クアラルンプール間の幹線道路改良により、ドアツードアのトラック輸送時間が18%短縮され、かつて航空輸送を要した一夜間地上エクスプレスサービスが可能になりました。ハイフォンとホーチミン市の深水港ターミナルはコンテナ容量を40%増強し、クーリエが旅客空港ではなくゲートウェイ港を通じてコンソリデーション輸出を行うよう促しています。インドネシアのジャワ横断有料道路の拡張により、第2の都市向け出荷の地上輸送コストが25%削減されました。ラオス・中国間鉄道の運行開始により、広西とバンコク間の時間指定貨物をサポートする南北の陸橋が開通しました。マルチモーダルリンクの改善により、クーリエ輸送業者はASEANクーリエ、エクスプレス、および小包市場においてサービスの信頼性を損なうことなく、ASEAN域内航空貨物をよりコストの低い道路・鉄道ルートに置き換えることができます。

大都市圏における当日配送への期待の高まり

混雑する大都市圏では、マイクロフルフィルメントセンター、バイク便フリート、および宅配ロッカーネットワークが普及し、配送時間帯が2~4時間に短縮されています。ジャカルタの交通条例により、バイク便向けのアプリベースのルーティングに依存した2時間サービスが生まれました。バンコクの高架鉄道沿いのロッカーネットワークは渋滞を回避し、ピーク時間帯に予測可能な受け渡しを確保しています。マニラのバランガイレベルのデポはラストマイルの距離を短縮し、ホーチミン市のデジタル住所プロジェクトにより初回配送成功率が89%に向上しました。高度なルート最適化、GPSテレマティクス、および顧客通知プラットフォームへの設備投資は、ASEANクーリエ、エクスプレス、および小包市場においてプレミアムな都市ビジネスを志向するあらゆるオペレーターにとって不可欠なものとなっています。

制約の影響分析*

| 制約 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 通関制度の分断と文書処理の非効率 | -1.8% | カンボジア、ラオス、ミャンマー;地域回廊全体への波及 | 中期(2~4年) |

| 未発達のラストマイルインフラ | -1.2% | インドネシアおよびフィリピンの島嶼部;タイ・ベトナムの農村部 | 長期(4年以上) |

| 熟練物流人材の不足 | -0.9% | シンガポール、マレーシア、タイの都市部 | 短期(2年以内) |

| 燃料価格の高い変動性 | -1.1% | インドネシア、フィリピン、タイ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

通関制度の分断と文書処理の非効率

カンボジアは依然として100米ドル超の小包に対して現物検査を義務付けており、取扱い費用が15%増加しています。ACTSへのミャンマーの参加が限定的なため、複数の国境通関が必要となり、単一申告の効率化が損なわれています。フィリピンの2024年のセキュリティ書類要件により、エクスプレス通関が最大2日間延長されました。インドネシアでの手動による検疫検査は最長14日間に及ぶ場合があります。各国ごとに異なる規制により、クーリエ企業は国別のコンプライアンスチームを維持せざるを得ず、ASEANクーリエ、エクスプレス、および小包市場における規模の経済が損なわれています[3]「ASWを通じた電子フォームDの交換」、シンガポール税関、singaporecustoms.gov.sg。

農村島嶼部における未発達のラストマイルインフラ

インドネシアの外縁島嶼部は国土面積の60%を占めるが、小包量はわずか15%に過ぎず、1出荷あたりのコストがジャワ島の最大5倍に達しています。フィリピンの7,641の島々からなる地理により、辺境の地域への標準配送が10日間に延長されます。タイ南部やベトナムのメコンデルタにおける季節的な洪水により、クーリエはバックアップルートを維持することを余儀なくされています。限られた収益性が民間投資を制約し、公共インフラプログラムが対応しきれていないギャップを生み出しています[4]「ASEANカスタムズ・トランジット・システムの展開」、DigitalizeTrade、digitalizetrade.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:ヘルスケアがプレミアムセグメントとして台頭

Eコマースは2025年の売上シェアの35.30%を生み出しており、消費者によるオムニチャネル小売の採用を反映しています。ヘルスケア小包は、遠隔医療、専門医薬品、および温度管理された保管追跡を必要とする臨床試験を触媒として、2026年~2031年のCAGR見通しが7.22%となっています。DHL GroupはシンガポールおよびマレーシアにGDP認証サイトを設けてこの成長を取り込むため、5億ユーロ(5億5,182万米ドル)を約束しました。

製造業とBFSI(銀行・金融・保険)は引き続きセキュアで時間重視の配送を要求しています。卸売・小売業は定期補充に依存しており、速度よりも信頼性を重視しています。今後の成長機会としては、医療機器の自宅配送やコールドチェーン生物製剤が挙げられ、厳格な品質基準と認証済み包装が、ASEANクーリエ、エクスプレス、および小包市場の専門サービスプロバイダーに対して守りやすい利益率をもたらしています。

宛先別:越境の勢いが高まる

国際貨物は2026年~2031年のCAGR見通しが7.05%であるにもかかわらず、国内小包は2025年のASEANクーリエ、エクスプレス、および小包市場シェアの63.70%を維持しました。6加盟国でのACTSの完全展開により通関時間が30%短縮され、国際輸送価格が国内ベンチマークに近づき、越境事業者向けのASEANクーリエ、エクスプレス、および小包市場規模が拡大しています。マレーシア・タイ・シンガポール回廊における一夜間地上サービスは、規制の調和と幹線道路の整備が新たなプレミアムオファリングを生み出す方法を示しています。ベトナムの製造業アウトバウンド小包の急増とインドネシア中間層の輸入品需要が、堅調な国際取引量の成長を支えています。今後、DEPAへのより深い参加と電子原産地証明書の広範な採用により、ASEANクーリエ、エクスプレス、および小包市場における国内と国際の間のサービス提供コストのギャップがさらに縮小するでしょう。

国内トラフィックは依然としてネットワーク稼働率の基盤であり、通信事業者が都市内および地域区間の資産回転を最適化することを可能にしています。ジャワ島とスマトラ島における小包密度が低い単位コストをサポートし、一方でタイ東部回廊の地方道路整備がサービスレベルを向上させています。しかしながら、カンボジアとラオスにおける通関調和の遅れが越境のスケーラビリティを抑制しています。シングルウィンドウ通関APIとダイナミック関税計算機を統合した通信事業者は、整備の遅れた国境沿いに生まれる漸進的な貿易機会を獲得するでしょう。

配送速度別:エクスプレスサービスがプレミアムを獲得

エクスプレス商品は2026年~2031年にCAGR 7.62%でASEANクーリエ、エクスプレス、および小包市場全体を上回るペースで成長する見込みであり、一方でノンエクスプレスサービスは2025年に70.10%のシェアで取引量を支配し続けています。都市部のミレニアル世代は保証された配送時間帯を重視し、ファッション、電子機器、食料品の注文に対して2~4時間のフルフィルメントのプレミアム料金を支払う意欲を示しています。バンコクとクアラルンプール間の地上エクスプレスは、改良された回廊が速度とコストの両面で航空貨物に匹敵できることを示しています。

自動化されたディスパッチ、AI対応のルートプランニング、およびリアルタイムステータス通知へのネットワーク全体への投資がエクスプレスのスケーラビリティを支えています。マニラのマイクロフルフィルメントセンターとバンコクのスカイトレイン沿いの宅配ロッカーがラストマイルの区間を短縮し、稼働率を向上させています。ノンエクスプレスサービスは大量のEコマースとB2B補充サイクルに欠かせないものであり続けています。ただし、継続的な越境決済統合により、マイクロビジネス輸出業者が予測可能なリードタイムを求めるにつれてエクスプレス需要が徐々に高まるでしょう。

出荷重量別:軽量小包が取引量成長を牽引

軽量小包は2025年の出荷量の67.55%を占め、有利な車両積載率を通じてASEANクーリエ、エクスプレス、および小包市場規模を支えています。スマートフォンアクセサリー、アパレル、およびパーソナルケア用品がこの重量帯を占め、オペレーターは1往復あたりの小包数を増やして固定ルートコストを償却することができます。家具や工業用スペアパーツを含む重量小包は、B2BのEコマースの拡大を背景に2026年~2031年のCAGR 5.32%が見込まれています。

自動仕分機が軽量品を効率的に処理する一方、重量小包にはフォークリフト装備のデポと複数人による取扱いが必要であり、1出荷あたりのコストが上昇します。ベトナムの電子機器輸出ブームにより重い輸入原材料と重い輸出完成品が生まれ、通信事業者がフリートの稼働率を高めるために積載の組み合わせを調整することが求められています。郵便制度と貨物制度の間の規制上の違いにより、大型品目の文書処理に追加の層が加わり、統合されたクロスファンクション・コンプライアンスチームの必要性が強調されています。

モデル別:ソーシャルコマースがB2Cのダイナミクスを再形成

B2C出荷はプラットフォームマーケットプレイスに支えられ2025年の売上の56.10%を占めましたが、C2CはソーシャルコマースHの普及を背景に2026年~2031年にCAGR 4.05%で拡大しています。InstagramライブやTikTokショップの販売者は、オンデマンドの集荷と小口価格モデルを必要としています。インターネットユーザーの78%がソーシャルコマースに参加しているインドネシアでは、フラッシュセールのライブ配信中に小包量が急増します。

大型プラットフォームはプロモーションイベントに先立って輸送能力を確保していますが、C2C小包は多くの場合、突発的に発生し、ピーク時間帯の仕分けに負荷をかけます。このサブセグメントでの成功は、直感的な発送アプリ、柔軟な締め切り時間、および透明性のある追跡にかかっています。B2B取引量は小さいものの、特に医薬品などの規制対象品においては1停留所あたりの収益が高く、ASEANクーリエ、エクスプレス、および小包市場においてマルチセグメントのポジショニングがリスク分散をもたらすことを示しています。

輸送モード別:道路ネットワークがリーチを拡大

道路は2025年の小包収益の60.25%を獲得し、所要時間を短縮して信頼性を向上させたASEAN横断幹線道路の改善を活用しています。ASEANクーリエ、エクスプレス、および小包市場における地上輸送の市場規模は、ジャワ横断有料道路とバンコク・クアラルンプール回廊の整備から恩恵を受けました。航空量は小さいものの、越境エクスプレスと当日配送の都市間需要を背景に2026年~2031年にCAGR 5.72%で成長しています。

フリートテレマティクスとダイナミックルーティングにより道路の移動距離が短縮され、燃料消費量が削減されています。航空は地上リンクが存在しないか天候に左右される島嶼ルートには不可欠のままです。鉄道と海上輸送はニッチな区間を構成しており、例えばラオス・中国間鉄道回廊が重量輸出に利用されていますが、完全な可視性を確保するためにマルチモーダルのITが必要です。輸送管理システムを統合したオペレーターは、サービス提供コストに基づいて出荷を配分し、総利益率を最大化することができます。

地理的分析

インドネシアの広大な島嶼群は、ジャワ島とスマトラ島で密度の優位性をもたらしますが、外縁島嶼部では1小包あたりのコストが上昇し、航空・海上の特殊なルーティングにより物流費用が3倍に膨らむ場合があります。同国は2025年売上の46.40%を占めました。ジャワ横断高速道路の完成により、ジャカルタのハブへの輸送時間が最大25%短縮され、第2次産業クラスターのカバレッジが広がりました。規模の経済があるにもかかわらず、薄い利益率はディーゼル価格の変動と、時間重視の貨物のために高コストのバッファー輸送能力を維持せざるを得ない季節的なフェリーの混乱に引き続き脆弱です。

ベトナムの2026年~2031年にCAGR 7.42%の軌道は、低価値小包の通関の合理化とホーチミン市でのデジタル住所の高い普及率に支えられています。中国との近接性により、高価値な電子部品の当日トラック輸送が可能であり、一方でハイフォンの新たな港湾容量は北部ベトナムをASEAN域内商業の海上ゲートウェイとして位置づけています。ラオスおよびカンボジアとの越境幹線道路への政府投資がメコン亜地域をさらに統合し、貿易ルートを多様化して小包フローを刺激しています。

タイ、マレーシア、およびシンガポールは、連続した地理、調和した文書処理、および24時間の国境処理から恩恵を受けており、これらが一体となって一夜間の地上サービスを可能にしています。バンコク・クアラルンプール回廊は整備された道路を活用して価格敏感な路線で航空運賃と競合しています。シンガポールは中継の拠点として機能し、地元の消費を超える取引量を処理し、ASEANクーリエ、エクスプレス、および小包市場における中枢的役割を強化しています。フィリピンとASEAN残余市場は、潜在需要を解放するためにマルチモーダルのイノベーションと通関のデジタル化に依存し続けています。

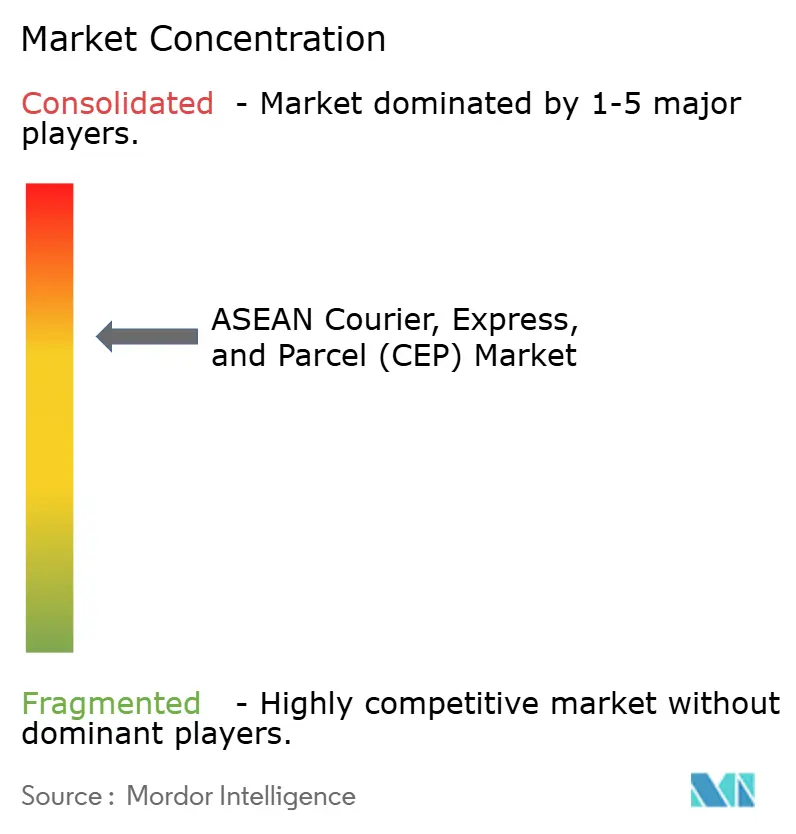

競争環境

ASEANクーリエ、エクスプレス、および小包市場全体で適度な集約が続いており、地域リーダー、郵便事業者、およびテクノロジー主導の挑戦者がネットワーク密度をめぐって競争しています。J&T Expressは2024年に50億個超の小包を取り扱い、自動化された大規模仕分けセンターを活用して大きな地域シェアを獲得しました。グローバル大手インテグレーターであるDHL、FedEx、およびUPSは、プレミアム越境およびヘルスケアのニッチに注力し、GDP認証倉庫と1小包あたりの平均収益を向上させるAIルートエンジンに多額の投資を行っています。

Thailand PostやPT Pos Indonesia(Persero)などの地域チャンピオンは、国営のネットワークリーチを通じてシェアを守っていますが、近代化の課題に直面しています。テクノロジーは主要な差別化要因であり続けており、予測分析、IoT対応のフリートテレマティクス、およびクラウドネイティブの顧客ポータルにより、リアルタイムの可視性と積極的な例外管理が可能になっています。当日都市配送とソーシャルコマースフルフィルメントに特化したスタートアップは、資産軽量型パートナーシップを通じて規模を拡大していますが、高い現金消費率が統合を促進する可能性があります。

ACTSコンプライアンスと電子フォームD接続により、多数の取引にわたるシステム統合コストを償却できる多国籍企業が優遇されています。ヘルスケア物流、ラストマイルロッカープラットフォーム、およびコールドチェーンサービスは参入障壁の高いニッチであり、先行者は有利な利益率を確保することができます。それでも、燃料と人件費のコストの変動は、すべての事業者層にわたって継続的なルート最適化と価格の機動性の必要性を強調しています。

ASEANクーリエ、エクスプレス、および小包(CEP)産業のリーダー

DHL Group

J&T Express

SF Express(KEX-SF)

Pos Malaysia Berhad

Ninja Van

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:DHL GroupがシンガポールおよびマレーシアのGDP認証サイトを含むアジア太平洋地域のヘルスケア物流施設に5億ユーロ(5億5,182万米ドル)を約束しました。

- 2024年12月:FedExがASEANネットワークの再編を完了し、二次都市の業務を統合しながら主要都市圏にプレミアムエクスプレスレーンを追加しました。

- 2024年11月:UPSがマレーシアにおいてNinja Vanとのラストマイル連携を強化し、国際エクスプレスのリーチと国内配送密度を融合させました。

- 2024年10月:Thailand Postが自動仕分けと全行程追跡を導入し、民間クーリエとの競争力を強化しました。

ASEANクーリエ、エクスプレス、および小包(CEP)市場レポートの範囲

国内、国際が宛先別のセグメントとしてカバーされています。エクスプレス、ノンエクスプレスが配送速度別のセグメントとしてカバーされています。企業間取引(B2B)、企業消費者間取引(B2C)、消費者間取引(C2C)がモデル別のセグメントとしてカバーされています。重量出荷、軽量出荷、中量出荷が出荷重量別のセグメントとしてカバーされています。航空、道路、その他が輸送モード別のセグメントとしてカバーされています。Eコマース、金融サービス(BFSI)、ヘルスケア、製造業、一次産業、卸売・小売業(オフライン)、その他がエンドユーザー産業別のセグメントとしてカバーされています。インドネシア、マレーシア、フィリピン、タイ、ベトナムが国別のセグメントとしてカバーされています。| 国内 |

| 国際 |

| エクスプレス |

| ノンエクスプレス |

| 企業間取引(B2B) |

| 企業消費者間取引(B2C) |

| 消費者間取引(C2C) |

| 重量出荷 |

| 軽量出荷 |

| 中量出荷 |

| 航空 |

| 道路 |

| その他 |

| Eコマース |

| 金融サービス(BFSI) |

| ヘルスケア |

| 製造業 |

| 一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| インドネシア |

| マレーシア |

| フィリピン |

| タイ |

| ベトナム |

| ASEAN残余市場 |

| 宛先 | 国内 |

| 国際 | |

| 配送速度 | エクスプレス |

| ノンエクスプレス | |

| モデル | 企業間取引(B2B) |

| 企業消費者間取引(B2C) | |

| 消費者間取引(C2C) | |

| 出荷重量 | 重量出荷 |

| 軽量出荷 | |

| 中量出荷 | |

| 輸送モード | 航空 |

| 道路 | |

| その他 | |

| エンドユーザー産業 | Eコマース |

| 金融サービス(BFSI) | |

| ヘルスケア | |

| 製造業 | |

| 一次産業 | |

| 卸売・小売業(オフライン) | |

| その他 | |

| 国 | インドネシア |

| マレーシア | |

| フィリピン | |

| タイ | |

| ベトナム | |

| ASEAN残余市場 |

市場の定義

- クーリエ、エクスプレス、および小包 - クーリエ、エクスプレス、および小包サービス(しばしばCEP市場と呼ばれる)とは、小物品(小包・荷物)の輸送を専門とする物流・郵便サービスプロバイダーを指します。70キログラム/154ポンド未満の重量の出荷・小包・荷物、(2)企業間取引(B2B)および企業消費者間取引(B2C)の法人顧客小包ならびに消費者間取引(C2C)の個人顧客小包、(3)標準および遅延配送を含むノンエクスプレス小包配送サービスならびに日時指定エクスプレスおよび時間指定エクスプレスを含むエクスプレス小包配送サービス、(4)国内および国際出荷の全体的な市場規模(米ドル)と市場取引量(小包数)を捉えています。

- 人口統計 - 総対応可能市場需要を分析するため、人口成長と予測をこの産業トレンドで調査・提示しています。性別(男性・女性)、開発地域(都市・農村)、主要都市などのカテゴリにわたる人口分布と、人口密度および最終消費支出(GDPの成長率とシェア%)などの主要パラメータを示しています。このデータは、需要・消費支出の変動と潜在的需要の主要な核(都市)を評価するために使用されています。

- 国内クーリエ市場 - 国内クーリエ市場とは、調査対象地域(レポートの範囲に応じた国または地域)の境界内に出発地と目的地があるCEP出荷を指します。70キログラム/154ポンド未満の重量の出荷・小包・荷物(軽量出荷、中量出荷、重量出荷を含む)、(2)企業間取引(B2B)および企業消費者間取引(B2C)の法人顧客小包ならびに消費者間取引(C2C)の個人顧客小包、(3)標準および遅延配送を含むノンエクスプレス小包配送サービスならびに日時指定エクスプレスおよび時間指定エクスプレスを含むエクスプレス小包配送サービスの市場規模(米ドル)と市場取引量(小包数)を捉えています。

- Eコマース - このエンドユーザー産業セグメントは、オンライン販売チャネルを通じてEテイラーがクーリエ、エクスプレス、および小包(CEP)サービスに支出した外部(アウトソース)物流費用を捉えています。範囲には、(i)企業のオンライン顧客注文のフルフィルメントのサプライチェーン、(ii)製造地点から消費者への配送地点まで製品を届けるプロセスが含まれます。在庫管理(遅延および時間重視)、輸送、および流通の管理が含まれます。

- 輸出トレンドと輸入トレンド - 経済の総合的な物流パフォーマンスは、その貿易パフォーマンス(輸出入)と正に有意(統計的に)相関しています。したがって、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の総貿易額、主要商品・商品グループ、主要貿易相手国が、主要な貿易・物流インフラ投資と規制環境の影響とともに分析されています。

- 金融サービス(BFSI) - このエンドユーザー産業セグメントは、BFSIプレイヤーがクーリエ、エクスプレス、および小包(CEP)サービスに支出した外部(アウトソース)物流費用を捉えています。CEPは、機密文書・ファイルの輸送において金融サービス産業に重要な役割を果たしています。このセクターの事業者は、(i)金融取引(すなわち、金融資産の創出、清算、または所有権の変更を伴う取引)もしくは金融取引の促進、(ii)金融仲介、(iii)年金や保険の引き受けによるリスクのプーリング、(iv)金融仲介、保険および従業員福祉プログラムを促進または支援する専門サービスの提供、(v)通貨管理(金融当局)に従事しています。

- 燃料価格 - 燃料価格の高騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性があり、一方で燃料価格の下落は短期的な収益性の向上と消費者に最良の取引を提供するための市場競争の激化をもたらす可能性があります。したがって、審査期間における燃料価格の変動が、その原因および市場への影響とともに調査・提示されています。

- 経済活動別GDP分布 - 調査対象地域(レポートの範囲に応じた国または地域)における名目国内総生産とその主要経済セクター別の分布が、この産業トレンドで調査・提示されています。GDPは物流産業の収益性と成長に正に相関しているため、このデータは物流需要への主要寄与セクターを分析するための投入産出表・供給利用表と連携して使用されています。

- 経済活動別GDP成長 - 調査対象地域(レポートの範囲に応じた国または地域)における主要経済セクター別の名目国内総生産の成長率が、この産業トレンドで提示されています。このデータは、すべての市場エンドユーザー(ここで考慮されている経済セクター)からの物流需要の成長を評価するために活用されています。

- ヘルスケア - このエンドユーザー産業セグメントは、ヘルスケアプレイヤー(病院、診療所、医療センター)がクーリエ、エクスプレス、および小包(CEP)サービスに支出した外部(アウトソース)物流費用を捉えています。範囲には、医療用品および物資(外科用品および器具、手袋、マスク、注射器、機器を含む)の遅延および時間重視の輸送に関わるCEPサービスが含まれます。このセクターの事業者は、(i)医療専門的なケアのみを提供する者、(ii)訓練を受けた専門家によりサービスを提供する者、(iii)必要な専門知識を持つ医療従事者の労働投入を含むプロセス、(iv)産業に含まれる従事者が保有する学位に基づいて定義される者を含みます。

- インフレーション - この産業トレンドでは、卸売物価インフレ(生産者価格指数の前年比変化)と消費者物価インフレの両方の変動が提示されています。インフレーション環境はサプライチェーンの円滑な機能において重要な役割を果たし、タイヤの価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、メンテナンスコスト、通行料、倉庫賃料、通関ブローカー料、転送レート、クーリエレートなどの物流運営コスト構成要素に直接影響し、全体的な貨物・物流市場に影響を与えるため、このデータはインフレーション環境をよりよく理解するために消費者物価インフレと連携して使用されています。

- インフラ - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面区分(舗装・未舗装)別道路延長の分布、道路区分(高速道路・幹線道路・その他の道路)別道路延長の分布、鉄道延長、主要港湾で取り扱われたコンテナ数、および主要空港で取り扱われた貨物重量などの変数が分析・提示されています。

- 国際エクスプレスサービス市場 - 国際エクスプレスサービス市場とは、調査対象地域(レポートの範囲に応じた国または地域)の境界外に出発地または目的地があるCEP出荷を指します。70キログラム/154ポンド未満の重量の出荷・小包・荷物(軽量出荷、中量出荷、重量出荷を含む)ならびに(ii)地域間および地域内出荷の市場規模(米ドル)と市場取引量(小包数)を捉えています。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションは、市場規模の推計と予測をより適切に分析するために調査されたすべての主要変数・パラメータを含んでいます。すべてのトレンドは、調査対象地域(レポートの範囲に応じた国または地域)について、データポイント(時系列または最新の利用可能なデータポイント)の形式で、簡潔な市場関連コメンタリーとともに提示されています。

- 主要な戦略的手段 - 競合他社との差別化または一般的な戦略として企業が取る行動は、主要な戦略的手段(KSM)と呼ばれます。これには、(1)協定、(2)事業拡大、(3)財務リストラクチャリング、(4)合併・買収、(5)パートナーシップ、および(6)製品イノベーションが含まれます。市場における主要プレイヤー(物流サービスプロバイダー、LSP)が選定され、そのKSMが調査・提示されています。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国々のグローバルな競争力を左右します。物流パフォーマンスは、市場全体で採用されたサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレーション環境などに影響されます。したがって、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国・地域)の物流パフォーマンスが審査期間にわたって分析・提示されています。

- 製造業 - このエンドユーザー産業セグメントは、製造業(ハイテク・テクノロジーを含む)プレイヤーがクーリエ、エクスプレス、および小包(CEP)サービスに支出した外部(アウトソース)物流費用を捉えています。考慮されているエンドユーザープレイヤーは、主に材料または物質を新製品に化学的、機械的または物理的に変換することに従事する事業者です。物流サービスプロバイダー(LSP)は、サプライチェーン全体で原材料のスムーズな流れを維持し、完成品のタイムリーな流通業者または最終顧客への配送を可能にし、ジャスト・イン・タイム製造のために原材料を顧客に保管・供給する上で重要な役割を果たしています。

- その他エンドユーザー - その他エンドユーザーセグメントは、建設業、不動産業、教育サービス、および専門サービス(行政、廃棄物管理、法務、建築、エンジニアリング、デザイン、コンサルティング、科学R&D)がクーリエ、エクスプレス、および小包(CEP)サービスに支出した外部(アウトソース)物流費用を捉えています。物流サービスプロバイダー(LSP)は、機器や必要なリソースの輸送、機密文書・ファイルの輸送など、これらの産業から・へ時間重視の物資や文書の信頼性の高い輸送において重要な役割を果たしています。

- 一次産業 - このエンドユーザー産業セグメントは、農林水産業(農業、漁業、林業)および採掘業(石油・ガス、採石、鉱業)のプレイヤーがクーリエ、エクスプレス、および小包(CEP)サービスに支出した外部(アウトソース)物流費用を捉えています。考慮されているエンドユーザープレイヤーは、(i)主に作物の栽培、家畜の飼育、木材の収穫、自然の生息地からの魚類・その他動物の収穫および関連支援活動に従事する事業者、(ii)石炭・鉱石などの天然鉱物固体、原油などの液体鉱物、天然ガスなどのガスを採掘する事業者です。ここで物流サービスプロバイダー(LSP)は、(i)生産者への投入品(種子、農薬、肥料、機器、水)の最適かつ継続的なフローのための調達、保管、取り扱い、輸送、および流通活動において重要な役割を果たし、産出品(農産物、農業製品)の流通業者・消費者へのスムーズな流れを確保し、(ii)上流から下流までの全フェーズをカバーし、機械、掘削機器、採掘鉱物、原油・天然ガス、および精製・処理済み製品の輸送において重要な役割を果たします。これには、輸送または保管される商品の保管期間に応じて必要に応じた温度管理物流と非温度管理物流の両方が含まれます。

- 生産者価格インフレ - これは、生産者の観点からのインフレーション、すなわち一定期間にわたる産出物の平均販売価格を示しています。生産者価格指数の年間変化率(前年比)は「インフレーション」産業トレンドにおいて卸売物価インフレとして報告されます。WPIは最も包括的な方法で動的な価格変動を捉えるため、政府、銀行、産業、ビジネス界で広く使用され、貿易、財政、その他の経済政策の策定において重要とされています。このデータは、インフレーション環境をより適切に理解するために消費者物価インフレと連携して使用されています。

- レポートタイトル - フィリピンクーリエ、エクスプレス、および小包(CEP)市場

- セグメント別収益 - セグメント別収益は、市場における主要プレイヤー全員について三角測量または算出・提示されています。これは、調査の基準年に調査対象地域(レポートの範囲に応じた国または地域)において企業が獲得したクーリエ、エクスプレス、および小包(CEP)市場固有の収益を指します。財務、サービスポートフォリオ、従業員数、フリートサイズ、投資額、進出国数、主要経済国など、企業の年次報告書やウェブページで報告された主要パラメータの調査・分析を通じて算出されています。財務開示が乏しい企業については、D&Bフーバーズやダウ・ジョーンズ・ファクティバなどの有料データベースを活用し、業界・専門家との対話を通じて検証されています。

- 運輸・保管セクターGDP - 運輸・保管セクターのGDPの金額と成長は貨物・物流市場規模と直接的な関係があります。したがって、この変数は審査期間にわたって金額(米ドル)および総GDPに占めるシェア%として調査・提示されており、投資、動向、および現在の市場状況に関する簡潔で関連性の高いコメンタリーによって支持されています。

- Eコマース産業のトレンド - インターネット接続の向上とスマートフォン普及率の急増は、可処分所得の増加と相まって、世界的にEコマース市場の飛躍的な成長をもたらしました。オンライン購入者は注文の迅速かつ効率的な配送を求めており、物流サービス、特にEコマースフルフィルメントサービスへの需要増加につながっています。したがって、調査対象地域(レポートの範囲に応じた国または地域)のEコマース産業における総商品取引額(GMV)、歴史的および予測成長、主要商品グループの内訳が分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを含み、物流業は原材料の工場への効率的な流れと製造品の流通業者・消費者への輸送を確保しています。両産業の需要と供給は高度に相互連結されており、シームレスなサプライチェーンにとって不可欠です。したがって、総付加価値(GVA)、GVAの主要製造セクターへの内訳、および審査期間にわたる製造業の成長が分析・提示されています。

- 卸売・小売業(オフライン) - このエンドユーザー産業セグメントは、卸売業者と小売業者がオフライン販売チャネルを通じてクーリエ、エクスプレス、および小包(CEP)サービスに支出した外部(アウトソース)物流費用を捉えています。考慮されているエンドユーザープレイヤーは、主に変換を伴わずに商品を卸売りまたは小売し、商品の販売に付随するサービスを提供することに従事する事業者です。物流サービスプロバイダー(LSP)は、資材調達、輸送、受注処理、倉庫保管・貯蔵、需要予測、在庫管理などの活動をカバーしながら、生産施設から流通業者、最終顧客への物資の信頼性の高い輸送において重要な役割を果たしています。

- タイトル - 欧州国内クーリエ市場

| キーワード | 定義#テイギ# |

|---|---|

| 軸重 | 軸重とは、特定の車軸に接続された車輪を通じて路面に加わる総荷重(重量)を指します。世界中で軸重監視のシステムが設けられており、関連規制当局が定める制限を超えた場合は罰則・罰金が科せられる可能性があります。道路による貨物輸送において、軸重限度の知識は(i)利益最大化のための最適な積載、(ii)制限超過および関連する罰金の回避、(iii)車両の摩耗の回避、(iv)舗装面の損傷と顕著な公共維持・修繕コストの回避、(v)より良いターンアラウンドタイムの実現のためのコストの重要な決定要因となり得ます。 |

| バックホール | バックホールとは、輸送車両がその元の目的地から元の出発地点に戻る移動であり、地域の貨物エコシステムの可視性に応じて、全積み、一部積み、または空車(全区間または一部区間)での輸送が含まれます。これに関連して、デッドヘッドとして知られる空コンテナの出発地への回送も、地域全体のコンテナ不足によるコスト上昇と最適化されていない利益ポテンシャルの達成を考慮すると、重要な要素です。一般的に、通信事業者はバックホールの輸送費を確保するために割引を提供しています。 |

| 船荷証券(BOL) | 船荷証券は、運送業者が荷送人に対して貨物の受領を認め、両当事者間の運送契約の証拠として発行する法的な契約文書です。大まかに(i)輸送される物品の種類、数量、およびその他の仕様、(ii)出荷先と条件・条件、(iii)運送業者と運転手が出荷処理に必要なすべての情報(保険や通関目的に使用可能)、(iv)荷物が損傷なく受荷人への輸送準備ができているという保証が詳述されています。これに関連して、ハウス船荷証券(HBL)は、貨物運送業者または非船舶運航一般運送業者(NVOCC)が荷送人への輸送のための物品の受領を認めるために発行する文書です。複数の荷送人からの出荷が関係する場合、運送業者が取り扱うすべての出荷の統合版である運送業者船荷証券(MBL)が発行される場合があり、これは貨物運送業者または荷送人(輸送を予約する側に応じて)に対して運送業者から発行される場合があります。 |

| バンカリング | バンカリングとは、船舶の推進システムに動力を供給する燃料を供給するプロセスです。これには燃料の積み込みと利用可能な船内タンクへの分配の物流が含まれます。これに関連して、(i)バンカー燃料は技術的には船舶で使用されるあらゆる種類の燃料油です。その名前は、保管されている船上および港のコンテナに由来しており、蒸気の時代には石炭バンカーでしたが、現在はバンカー燃料タンクです、(ii)バンカーとは、燃料を保管するための船内のスペース(タンク)を指します、(iii)バンカートレーダーとは、バンカー(燃料)の取引を行う人物を指します、(iv)バンカーコールとは、貨物船がバンカーオイルまたは物資を補給するために港に停泊または係留する場合に行われます、(v)バンカリングサービスとは、船舶に要求された品質と量のバンカーを供給することです。バンカリングは、バンカーコスト変動の影響を相殺するために船会社が適用するバンカー割増料(BUC)/燃料調整係数(FAF)/バンカー調整係数(BAF)として荷送人に適用される運賃レートの観点から重要です。 |

| カボタージュ | ある国に登録された車両が、別の国の国内領土で行う輸送。カボタージュ法は、自国の国内貨物輸送を自国登録の、場合によっては自国建造・乗組みの車両のみに制限する場合がありますが、規制は産業・商品グループ・国によって異なり、外国登録の輸送手段が提供できるカボタージュの最大許容割合を定める場合があります。 |

| Cコマース | 協調型コマース(Cコマースとも呼ばれる)は、(i)取引コミュニティ(産業、産業セグメント、サプライチェーン、またはサプライチェーンセグメント)全体にわたって企業の内部人員、ビジネスパートナー、および顧客間の電子的に実現されたビジネスインタラクションを説明し、(ii)新技術を効率的に使用してグローバル経済を活用するための供給・流通チャネルの最適化です。Cコマースの利点には、(i)組織の効率性と収益性の最大化、(ii)企業が協力して機能できるようにするための物理チャネルとのテクノロジー統合、(iii)ウェブを仲介として使用した在庫・製品仕様などの情報交換の増加、(iv)より広いオーディエンスへのリーチによる競争力の強化が含まれます。ピアツーピアコマースとも呼ばれるCコマースの例には、(i)消費者が互いに物品をレンタルできる企業、またはメタ(旧Facebook)マーケットプレイスなど中古品の販売を可能にするマーケットプレイスが含まれます;(ii)DoorDashはマクドナルドやチポトレなどの多くの全国ブランドと提携してファストフード配送を提供し、Cコマースにビジネスモデルを構築しました。その後、レストランから小売業者への配送サービスを拡大し、企業向けのドライバー「フリート」も提供しています。 |

| クーリエ | ドアツードアの迅速な集荷・配送サービスを含む、国内または国際的に商業契約に基づいて小包・荷物・出荷物(最大70キログラム)を配達する企業・会社。例として、DHL Group、FedEx、ユナイテッド・パーセル・サービス・オブ・アメリカ、USPS、インターナショナル・ディストリビューションズ・サービシズ、J&T Express、SF Expressなどがあります。 |

| クロスドッキング | クロスドッキングとは、従来の倉庫の物流慣行を省略し、時間とコストを節約するため、到着した配送車両の積み下ろしを行い、材料を直接アウトバウンドの配送車両に積み込む物流管理の慣行です。入庫と出庫の移動の緊密な同期が必要です。倉庫保管・貯蔵(および関連する付加価値サービス)に関わるコストの削減において非常に重要です。 |

| クロストレード | 第三国に登録された車両によって行われる2つの異なる国間の国際輸送。第三国とは、積み込み・出発国および荷降ろし・到着国以外の国です。クロストレード法は、国際貨物輸送を各国の登録車両、場合によっては自国建造・乗組みの車両のみに制限する場合がありますが、規制は産業・商品グループ・国によって異なり、外国登録の輸送手段が提供できるクロストレードの最大許容割合を定める場合があります。 |

| 通関手続き | 貨物を通関処理する申告・通関のプロセス。輸入許可・許認可の提示、輸入関税の支払い、および貨物の性質に応じたその他の必要書類を提出するなど、税関による貨物の通関に関連する手続きが含まれます。これに関連して、通関ブローカーとは、輸出入業者を代表して行動するために各国の関連部署に認可された個人または会社です。 |

| 危険物 | 危険物(有害物質またはHAZMAT)には、引火性液体・固体、ガス(圧縮、液化、加圧溶解)、腐食性物質、酸化性物質、爆発性物質および物品、水と接触すると引火性ガスを発生する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他の危険物および物品が含まれます。 |

| ファーストマイル配送 | ファーストマイル配送とは、(i)貨物・出荷・貨物・クーリエ輸送の最初の段階、(ii)商人の施設または倉庫から貨物が転送される次のフルフィルメントセンター・倉庫・ハブへの商品の輸送、(iii)地域の流通センターから店舗への商品の輸送(小売業者の場合)、(iv)工場またはプラントから流通センターへの完成品の輸送(製造業者の場合)、(v)エンドカスタマーの自宅または店舗から倉庫または保管場所への物品の集荷とその後の移動(引越し・梱包業者)、(vi)小売業者から物品を集荷してサードパーティ物流プロバイダーまたはクーリエサービスプロバイダーに転送してエンドコンシューマーへ配送するプロセス(Eコマース)を指します。荷物が次の倉庫またはクーリエのハブに到達すると、仕分けられて顧客の玄関先に届くまでさらに輸送されます。例えば、UPSをクーリエとして選択した場合、ファーストマイル配送は製造業者・小売業者の倉庫からUPSの倉庫・フルフィルメントセンターへの製品の配送となります。 |

| ラストマイル配送 | ラストマイル配送とは、小包が輸送ハブ(倉庫または流通センターまたはフルフィルメントセンター)から最終目的地(通常は個人の住居・小売店・企業、または宅配ロッカー)に移送される配送プロセスの最後のステップを指します。商品、ビジネスモデル、類似の要因に応じて出荷ごとに異なりますが、ファーストマイル、ミドルマイル、ラストマイル配送の全プロセスに関わる総コストの約半分を占めます。 |

| ミルクラン | ミルクランとは、物流に適用されたリーン管理の原則を使用して、様々なサプライヤーから1顧客へ混合積荷を輸送するために使用される配送方法です。各サプライヤーが1人の顧客のニーズを満たすために毎週トラックを送る代わりに、1台のトラック(または車両)がサプライヤーを巡回してその顧客の積荷を集荷します。この輸送方法は、1台のタンカーが複数の酪農農場から牛乳処理会社への配送のために牛乳を集めていた酪農産業の慣行からその名前を得ています。ミルクランはより効率的な物流処理方法になりえますが、適切な計画が必要です。ルートに複数の会社の製品が含まれる場合は、コスト分担および協調配送の取り決めのその他の側面について合意が必要です。グループがこれらの問題を解決すれば、この配送方法は運営コストとリソースをプールすることで全員の時間とコストを節約できます。 |

| マルチカントリーコンソリデーション | マルチカントリーコンソリデーション(MCC)は、異なる原産国からの貨物をコンソリデーションしてフルコンテナロード(FCL)を構築するコスト効率の高いソリューションです。MCCは、複数の国から少量の商品を輸入しながら、より経済的なFCL運賃を活用したい企業に最も適しています。コスト面の他にも、(i)各原産地から最終目的地への物流を気にせずに幅広い原産国のサプライヤーから選択する柔軟性、(ii)ビジネス運営に最適なサプライヤーを多くの異なる国から選ぶ能力などの利点があります。MCCによる調達オプションの拡大は、競争的なグローバル市場で必要な柔軟性を提供します。 |

| Qコマース | Qコマース(クイックコマースとも呼ばれる)は、通常1時間以内の迅速な配送を重視するEコマースの一種です。Qコマースサービスを提供する企業は垂直統合モデルを持つ場合や、サードパーティの配送プラットフォーム(アウトソース物流)を使用する場合があります。利点には、(i)競争力のある独自の強み、(ii)より高い利益率獲得の可能性、(iii)より良い顧客体験、(iv)製品の利用可能性の保証、(v)トレーサビリティ、(vi)スケーラビリティがあります。 |

| 逆物流 | 逆物流とは、商品を顧客から販売業者または製造業者に戻すサプライチェーン管理の一種であり、リサイクル、再利用(目的変更、再販)、削減または修理などの循環経済の原則(3R)を伴う場合があります。これに関連して、逆コマース(またはリコマース)とは、以前に所有されていた物品を、再利用・リサイクル・再販する購買者に対して物理的またはオンラインのマーケットプレイス・流通チャネルを通じて販売することです。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因を利用可能な歴史的市場数値に照合してテストします。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模推計は名目ベースで行われます。インフレーションは価格設定の一部と見なされており、平均販売価格(ASP)は各国の予測期間にわたって変動します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために各レベルおよび機能にわたって選定されています。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム