メキシコ宅配便・速達・小包(CEP)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

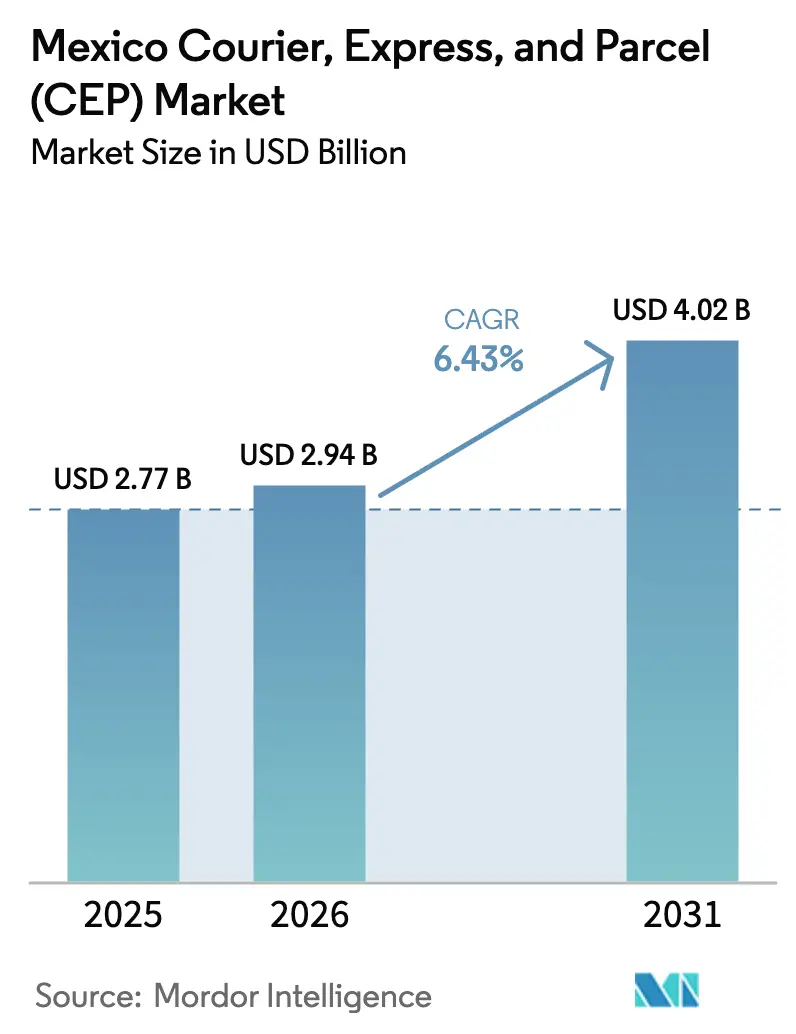

| 基準年の市場規模 (2025) | 2.77 十億米ドル |

| 市場規模 (2026) | 2.94 十億米ドル |

| 市場規模 (2031) | 4.02 十億米ドル |

| 成長率 (2026 - 2031) | 6.43% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ宅配便・速達・小包(CEP)市場分析

メキシコ宅配便・速達・小包市場規模は、2025年の27億7,000万米ドル、2026年の29億4,000万米ドルから、2031年までに40億2,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて6.43%のCAGRを記録する見通しです。

スマートフォンの急速な普及、ニアショアリングによる部品フローの拡大、2時間配送枠の設定がフルフィルメントサイクルを短縮する一方、電子インボイスの義務化が参入障壁を高め、API連携キャリアに優位性をもたらしています。ティフアナ、シウダー・フアレス、ヌエボ・ラレドの国境ハブは米国への配送時間を3日間に短縮しており、フェリペ・アンヘレス国際空港は混雑するベニート・フアレス施設から夜間航空貨物を分散させています。リアルタイムのカルタ・ポルテ(Carta Porte)コンプライアンス、マルチモーダルルーティング、詳細な小包追跡機能を持つ事業者が新規需要の大部分を獲得する一方、旧来の輸送会社は燃料・賃金インフレ、貨物盗難の増加、農村部のインフラ不足に苦しんでいます。ベンチャーキャピタル支援のインスタント配送プラットフォームは消費者が標準サービスとみなすようになった2時間配送を補助しており、すべての既存事業者はメキシコ宅配便・速達・小包市場全体で都市部の輸送体制を再設計し、ラストマイルノードを高密度化することを余儀なくされています。

主要レポートのポイント

- 配送先別では、国内配送が2025年のメキシコ宅配便・速達・小包市場シェアの62.43%を占めました。国際小包は2031年までに7.13%のCAGRで最も急成長する配送先カテゴリーです。

- 配送速度別では、非速達サービスが2025年のメキシコ宅配便・速達・小包市場規模の74.15%のシェアを占めました。速達サービスは2026年から2031年にかけて8.04%のCAGRで成長する見込みです。

- ビジネスモデル別では、B2Cが2025年の配送量の56.94%を占め、C2Cは2031年までに7.24%のCAGRで拡大する見込みです。

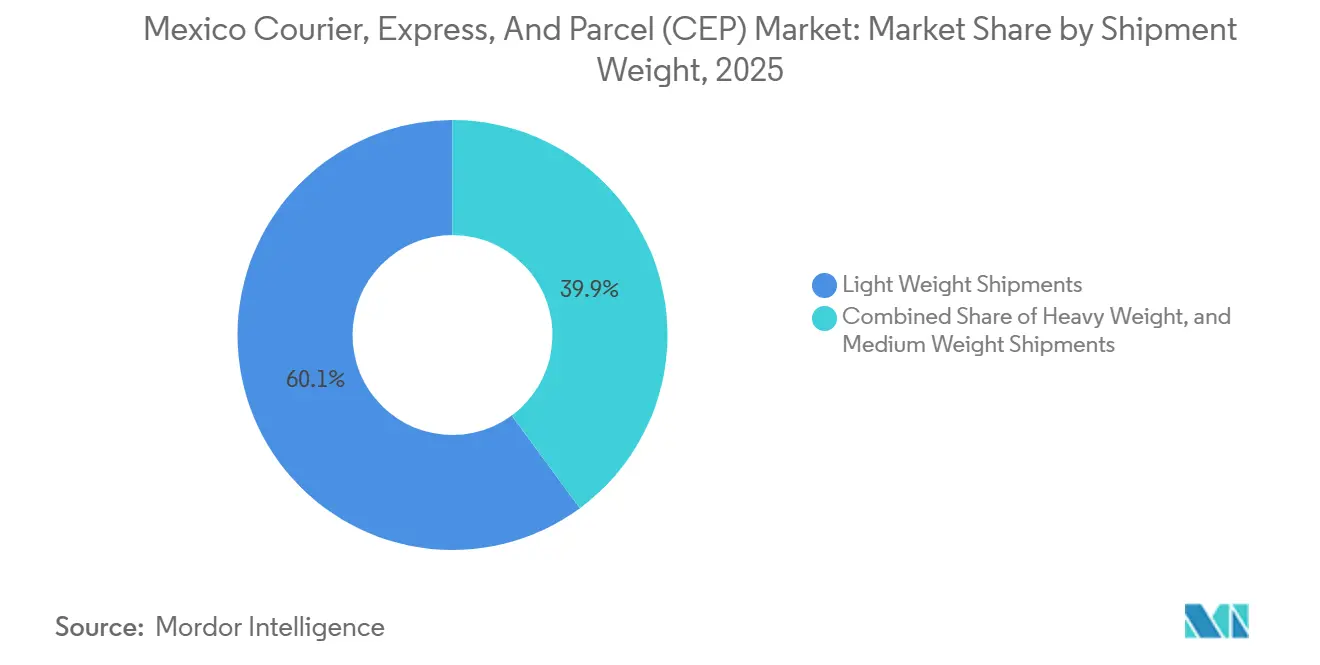

- 荷物重量別では、軽量小包が2025年に60.1%の市場シェアを占め、重量小包は2026年から2031年にかけて7.45%のCAGRで成長する見込みです。

- 輸送手段別では、道路輸送が2025年に51.92%のシェアを維持し、航空貨物は2031年までに7.2%のCAGRで成長する予測です。

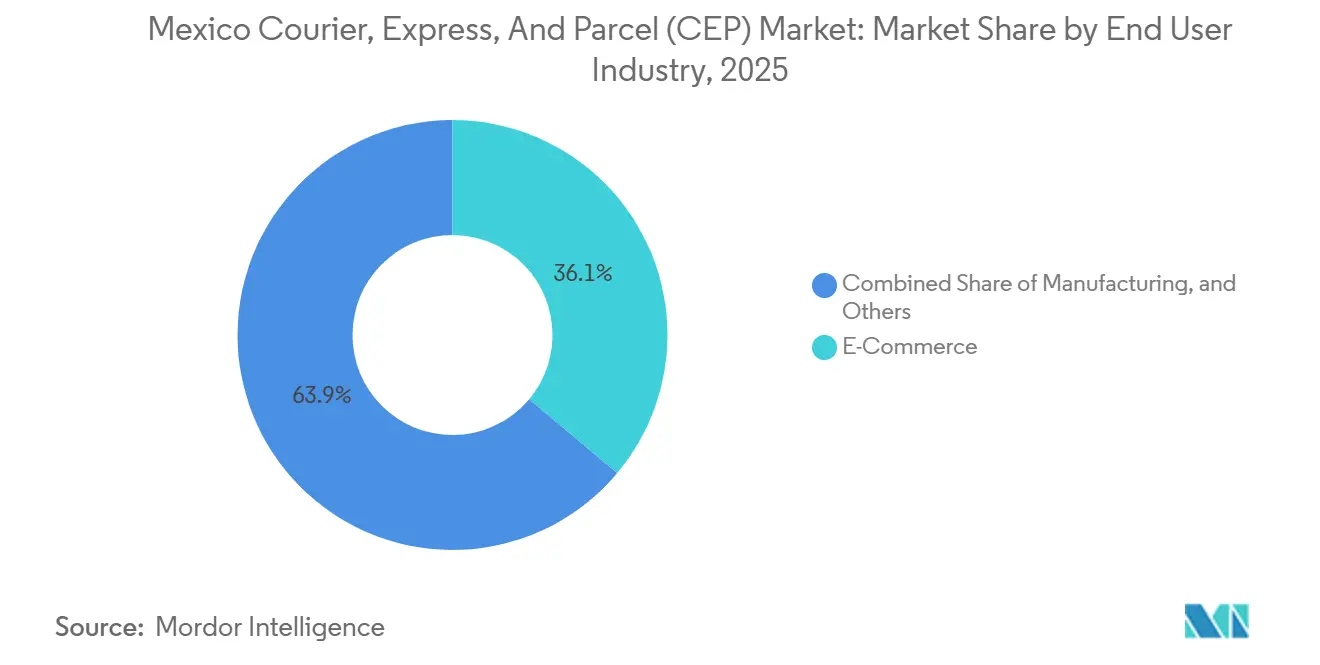

- エンドユーザー別では、Eコマースが2025年の小包の36.11%を生み出しましたが、ヘルスケア物流が8.21%のCAGRで最も高い成長率を2031年まで牽引します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコ宅配便・速達・小包(CEP)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイルコマースの急成長による日次小包密度の増加 | +1.6% | 全国の都市クラスター | 短期(2年以内) |

| 新たな国境地帯フルフィルメントハブによる米国・メキシコ間配送時間の短縮 | +1.4% | 北部国境州 | 中期(2~4年) |

| CFDI v4.0およびカルタ・ポルテ(Carta Porte)コンプライアンスの義務化による物流デジタル化の推進 | +1.0% | 全国 | 短期(2年以内) |

| フェリペ・アンヘレス貨物ハブによる夜間航空貨物輸送能力の追加 | +0.8% | メキシコ中部 | 中期(2~4年) |

| ベンチャーキャピタル支援のインスタント配送プラットフォームによる2時間サービス期待の標準化 | +0.7% | 主要都市圏 | 短期(2年以内) |

| プラグアンドプレイ型配送アグリゲーターによる中小企業のマルチキャリアルーティングの実現 | +0.6% | 都市部の中小企業 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

モバイルコマースの急成長による日次小包密度の増加

モバイル取引はすでにオンライン購入の68%を占め、平均注文頻度を倍増させ、収益成長を上回る小包量を生み出しています。ソーシャルコマースの販売者はWhatsApp BusinessやFacebook Marketplaceを活用してオンデマンド配送を生み出し、正規の店舗を迂回することで、メキシコ宅配便・速達・小包市場に対して密集した住宅地近くにマイクロフルフィルメントハブを構築するよう圧力をかけています。当日配送への期待はギグフリートの展開とアルゴリズムによるルーティングを促進しますが、平均バスケット価格の低下が小包あたりの収益を圧迫しています。CFDI v4.0規則はすべての販売に対して電子インボイスを義務付け、非公式な配送業者を排除し、コンプライアントなキャリアへの荷物量を誘導しています。Mercado Pagoなどの決済プラットフォームは宅配便APIと連携し、現金依存の購入者がリアルタイムで配送を追跡できるようにし、メキシコ宅配便・速達・小包市場全体でモバイルチャネルの優位性を強化しています[1]「メキシコの商品貿易収支」、国立統計地理情報院、inegi.org.mx。

新たな国境地帯フルフィルメントハブによる米国・メキシコ間配送時間の短縮

主要通関地点から50km以内の施設では、事前通関済み在庫を24時間以内に出荷し、ドアツードアの輸送時間を1週間から3日間に短縮しています。2024年のティフアナにおける産業用不動産の吸収量は280万平方フィートに達し、シウダー・フアレスとヌエボ・ラレドでも同様の規模が拡大しています。USMCAの地域付加価値規則は自動車、電子機器、航空宇宙部品のジャストインタイム輸送需要を高め、メキシコ宅配便・速達・小包市場における国境を越えた小包成長を強固なものにしています。保税倉庫は通関を迅速化しながら留置コストを削減し、プラン・メキシコ(Plan Mexico)の下での高速道路整備により国境通過時間はさらに短縮される見込みです。保税在庫とカルタ・ポルテ(Carta Porte)自動化を持つ事業者は、これらのスピード優位性を高い市場シェアとプレミアム価格設定に転換しています[2]「オンライン販売調査2025」、メキシコオンライン販売協会、blog.amvo.org.mx 。

CFDI v4.0およびカルタ・ポルテ(Carta Porte)補完義務化による物流デジタル化の推進

1件の配送あたり93,330メキシコペソに達するコンプライアンス違反の罰金により、非公式な輸送会社は撤退または近代化を迫られています。API対応の電子インボイス、位置情報、車両認証をTMSプラットフォームに組み込んだキャリアは、5分以内に検査を完了し、書類エラーを80%削減しています。電子的な配送証明は顧客の透明性を高め、リアルタイムの状況更新を必要とする中小企業の荷主の顧客維持率を向上させます。紙ベースの事業者が高額なITコストに直面する中、市場の統合が加速し、小包量はテクノロジー対応の既存事業者へと集中しています。これらの機能は、インスタント配送のベンチマークが継続的な位置情報フィードを要求するメキシコ宅配便・速達・小包市場において参入障壁として機能しています。

フェリペ・アンヘレス貨物ハブによる夜間航空貨物輸送能力の追加

同空港は2023年に47,206トンを取り扱い、1回の折り返しあたり2時間の滞留時間を短縮する制限なしの24時間スロットを提供しています。速達キャリアはベニート・フアレスの混雑を回避し、予測可能な滑走路アクセスを確保するため、夜間仕分け作業をフェリペ・アンヘレスに移転しています。フェリペ・アンヘレスと大洋間回廊を結ぶ高速道路リンクはマルチモーダルルーティングを強化し、南北のボトルネックを回避する東西輸送を可能にしています。低い取扱手数料と迅速な通関は、メキシコ宅配便・速達・小包市場の高付加価値セグメント、特にヘルスケアと航空宇宙に波及するコストおよびサービス上の優位性を提供しています。夜間輸送能力は深夜以降のB2C締め切りにも対応し、航空ネットワークコストを膨らませることなく翌朝配送への消費者期待に応えています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 幹線道路での貨物盗難によるセキュリティ保険料の上昇 | −0.9% | 中央貨物回廊 | 長期(4年以上) |

| チアパス州・オアハカ州の劣悪な道路インフラ | −0.7% | 南部州 | 長期(4年以上) |

| 軽油価格サーチャージと賃金上昇による利益率の圧迫 | −0.6% | 全国 | 短期(2年以内) |

| 国境での少額免税(デミニミス)通関の混雑による小包の遅延 | −0.5% | 北部ゲートウェイ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

主要南北回廊での幹線道路貨物盗難によるセキュリティ保険料の上昇

2024年の強盗件数は15,937件に達し、そのうち83%が暴力を伴うものであり、GPS、護送車、装甲ボックスの導入を余儀なくされ、運営コストが最大25%上昇しています。電子機器や医薬品の保険免責額が跳ね上がり、一部のキャリアは荷物の引き受けを拒否したり、より長い迂回路を経由するルートに変更したりしており、定時配送率が低下しています。セキュリティ格差が北部と南部の輸送コスト差を拡大させ、荷主は輸送手段の転換や安全なハブでのクロスドック輸送を選好するようになっています。予測分析と法執行機関との連携に投資するキャリアはセキュリティを競争優位に転換していますが、全体的なリスクはメキシコ宅配便・速達・小包市場の成長見通しから約1ポイントを差し引いています[3]「カルタ・ポルテ補完」、税務行政サービス、omawww.sat.gob.mx 。

チアパス州・オアハカ州の劣悪な道路インフラによるリードタイムの長期化

南部州への配送は、狭い車線、脆弱な橋梁、季節的な洗掘により、北部ルートと比較して30~40%遅れて到着します。キャリアはより小型のトラックを展開するため積載効率が低下し、1個あたりのコストが上昇しています。Eコマースの普及率は全国平均を8ポイント下回り、小包密度が低くネットワーク拡張の意欲を削いでいます。連邦道路の整備は数年先であり、事業者は高額な農村部サーチャージを課すか、その地域をCorreos de Mexico(MexPost)に譲渡するかのいずれかを選択しています。この持続的な遅れはメキシコ宅配便・速達・小包市場の全国規模の規模の経済を制限しています[4]「2024年8月31日時点の月次盗難報告」、全国車両追跡・保護企業協会、amda.mx。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:ヘルスケアが次世代の拡大を牽引

Eコマースは2025年の小包の36.11%を占め、価格競争にもかかわらず引き続き量的成長の基盤となっています。キャリアがリアルタイムの位置情報フィードと2時間配送枠を提供することでチェックアウトのコンバージョン率が向上します。

ヘルスケア物流はコールドチェーン医薬品、医療機器の流通、病院の補充プログラムに牽引され、8.21%のCAGRですべての業種を上回る成長を遂げる見込みです。DHL Groupのライフサイエンスインフラへの20億ユーロ(23億5,000万米ドル)の投資は、メキシコ宅配便・速達・小包市場のこの高度な専門ニッチに流入する資本を象徴しています。

配送先別:国際的な勢いが国内規模を上回る

国際小包は、2025年に米国との二国間貿易が4,756億米ドルを超えたニアショアリング貿易に牽引され、7.13%のCAGRで成長する見込みです。国際フローにおけるメキシコ宅配便・速達・小包市場規模は、事前通関済み在庫と保税ハブが通関の摩擦をスピード向上に転換するにつれて急激に拡大する予測です。

国内ルートは依然として62.43%の市場シェアを保持していますが、大都市圏のモバイルコマース密度と、密集したノードネットワークを必要とする当日配送の約束に依存しています。非公式な住宅地での住所標準化の問題が配送失敗率を高めていますが、都市部のマイクロハブと貨物自転車が信頼性の回復に貢献しています。国際収益からの内部補助がラストマイルのイノベーションに資金を提供し、メキシコ宅配便・速達・小包市場内で両セグメントを統一された成長エンジンへと結びつけています。

配送速度別:速達が非速達を上回る成長

非速達サービスが2025年の収益の74.15%を占めましたが、インスタント配送アプリが消費者の許容度を急速に変化させているため、速達の予約は8.04%のCAGRで増分シェアを獲得する見込みです。フェリペ・アンヘレスが夜間輸送能力を提供し、製造業者がジャストインタイムの部品を必要とするにつれて、速達レーンにおけるメキシコ宅配便・速達・小包市場規模は拡大するでしょう。

非速達サービスは農村部への普及やより大型のC2C取引において引き続き重要ですが、賃金と軽油のインフレが利益率を圧迫し、割引優位性を侵食する価格上昇を誘発しています。テクノロジー対応の動的ルーティングと宅配ロッカーがコスト上昇を緩和し、メキシコ宅配便・速達・小包市場全体でバランスの取れた輸送手段の選択肢を維持するのに役立っています。

荷物重量別:重量小包が産業用途で存在感を高める

軽量品はモバイルチェックアウトで注文されるファッションアクセサリーや携帯電話アクセサリーに牽引され、メキシコ宅配便・速達・小包市場規模の60.1%を占め、自転車やスクーターを使った2時間ギグ配送を最適化しています。

重量貨物は、移転した工場がLTL貨物では間に合わない機械部品や自動車モジュールを出荷するにつれて、年率7.45%で成長する見込みです。専用リフトゲート付きバン、パレット化された取り扱い、保税護送はユニット数が少ないにもかかわらず、メキシコ宅配便・速達・小包市場で最も収益性の高いセグメントへと変貌させています。

輸送手段別:航空が道路の優位性にシェアを加える

道路輸送は広範な高速道路アクセスとラストマイルの柔軟性を活かして51.92%の市場シェアを維持しています。自律的なルート最適化と高度なセキュリティ技術が盗難リスクにもかかわらず競争力を維持しています。

フェリペ・アンヘレスが夜間レーンを拡大し、米国の輸入業者が高付加価値品の翌朝配送を求めるにつれて、航空輸送は年率7.2%で成長する見込みです。港湾への鉄道輸送と内陸部への航空輸送を組み合わせたマルチモーダルの試験運用は、メキシコ宅配便・速達・小包市場全体での将来的な効率向上を示唆しています。

ビジネスモデル別:ソーシャルコマースがC2Cの離陸を促進

B2C配送はマーケットプレイスの成長と小売業者のオムニチャネル戦略により56.94%の優位性を維持しています。組み込み型チェックアウトAPIが注文をキャリアのTMSに直接送り込み、SLAコンプライアンスを強化しています。

しかしC2Cは、チャットアプリを通じたピアツーピア販売に牽引され、7.24%のCAGRで成長チャートのトップに立っています。配送アグリゲーターにより個人販売者が法人レートでラベルを購入できるようになり、歴史的な障壁が打破されています。B2Bフローは量的にはニッチなままですが、規制対応と取り扱いの複雑さにより高い収益をもたらし、メキシコ宅配便・速達・小包産業全体の収益を安定させています。

地理的分析

北部国境州はニアショアリング貿易で繁栄しており、ティフアナとシウダー・フアレス近郊の保税倉庫に在庫が移動すると、1週間サイクルから3日間サイクルへと跳躍する密度の高い国境越えフローをもたらしています。モンテレイの工業地帯は自動車モジュールのジャストインタイム輸送に対するB2Bの緊急性を高め、メキシコ宅配便・速達・小包市場内の速達需要を増幅させています。

グアナフアトとケレタロを中心とするバヒオ回廊は、追跡・トレーサビリティコンプライアンスとゼロ欠陥配送を要求する航空宇宙クラスターの恩恵を受けており、キャリアは緊急呼び出しに備えてスペアパーツデポを設置するよう促されています。メキシコシティの2,000万人規模の都市圏を擁する中央メキシコは、純粋な消費者規模において依然として小包の王者ですが、ベニート・フアレスでの航空混雑がフェリペ・アンヘレスへの夜間ルーティングへのシフトを促進しています。

南部州は不十分な道路が移動時間を最大40%増加させるため遅れており、プレミアム宅配便の参入を阻んでいます。政府予算はインフラ整備に189億米ドルを充当していますが、ほとんどのプロジェクトは2030年以降に完成するため、公共郵便サービスと非公式な輸送会社が埋めなければならない中期的な空白が生じています。両海岸での観光業の拡大が季節的な小包急増を引き起こし、ネットワークの柔軟性を圧迫しており、メキシコ宅配便・速達・小包市場全体でキャリアは短期間で車両を再配置することを余儀なくされています。

競争環境

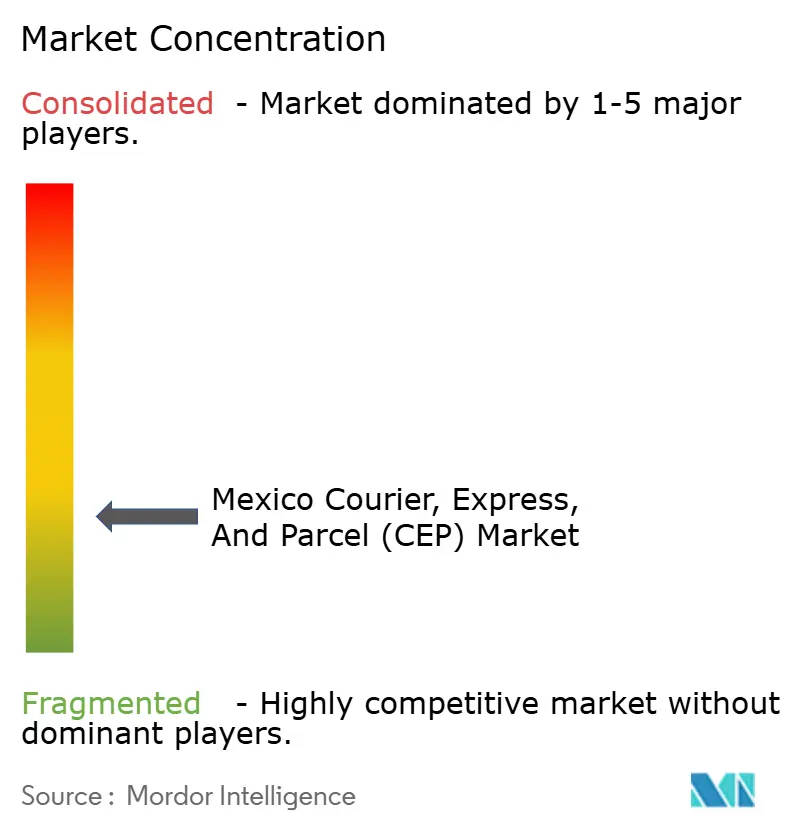

UPSが2025年のEstafeta買収を断念した後、上位5社の合算シェアが30%未満にとどまるなど、市場は依然として分散した状態にあります。テクノロジーが主要な差別化要因となっており、Estafeta、DHL、FedExは自動仕分け機とAIルートエンジンを導入する一方、地域プレイヤーは地元の知識を活かして盗難多発地点を回避しています。Enviaなどのアグリゲーターポータルは中小企業の需要を集約し価格圧力をかけており、キャリアが同等のAPIを提供しない限り直接荷主との関係を脅かしています。

ヘルスケアの専門化が台頭しており、DHL Groupはヘルスケア物流の資金の半分を南北アメリカに充当し、GDP認定デポをめぐる競争の激化を示唆しています。ベンチャーキャピタル支援のインスタントプラットフォームは都市部の同時間帯配送フリートに資金を提供し消費者の支持を獲得していますが、主要都市圏を超えた収益性の拡大に苦慮しています。

108%の賃金上昇と不安定な軽油価格による利益率の圧迫が、適者生存の環境を形成しています。電気バン、太陽光発電デポ、高度なセキュリティプロトコルに投資する事業者は、持続可能性と盗難リスクが荷主の評価基準で重要性を増す中で優位に立つでしょう。メキシコ宅配便・速達・小包市場全体で、小規模買収とテクノロジーパートナーシップによる統合は避けられない流れとなっています。

メキシコ宅配便・速達・小包(CEP)産業のリーダー企業

DHL Group

Estafeta

FedEx

United Parcel Service of America, Inc. (UPS)

Correos de Mexico

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:DHL Expressはメキシコに8,100万米ドルを投資し、1,000台以上の車両を追加して100か所の新サービスポイントを開設し、小包カバレッジを強化して中小企業の配送を支援しました。

- 2025年4月:DHL Groupは2030年までに20億ユーロ(23億5,000万米ドル)のグローバルヘルスケア物流拡大計画を発表し、資金の半分を南北アメリカに充当してメキシコにGDP基準の新たなコールドチェーンデポを設置する方針を示しました。

- 2025年4月:DSVは140億ユーロ(164億6,000万米ドル)のDB Schenker買収を完了し、欧州・メキシコ間の小包接続性を向上させる国境を越えた貨物輸送と契約物流サービスを統合しました。

- 2025年1月:USPSはメキシコ向け国際小包料金を平均4.9%引き上げ、国際地上航空混載(ISAL)は28.9%上昇し、国境を越えた荷主のキャリア選択に影響を与えました。

メキシコ宅配便・速達・小包(CEP)市場レポートの範囲

| 国内 |

| 国際 |

| 速達 |

| 非速達 |

| 企業間取引(B2B) |

| 企業消費者間取引(B2C) |

| 消費者間取引(C2C) |

| 重量荷物 |

| 軽量荷物 |

| 中量荷物 |

| 航空 |

| 道路 |

| その他 |

| Eコマース |

| 金融サービス(BFSI) |

| ヘルスケア |

| 製造業 |

| 一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| 配送先 | 国内 |

| 国際 | |

| 配送速度 | 速達 |

| 非速達 | |

| モデル | 企業間取引(B2B) |

| 企業消費者間取引(B2C) | |

| 消費者間取引(C2C) | |

| 荷物重量 | 重量荷物 |

| 軽量荷物 | |

| 中量荷物 | |

| 輸送手段 | 航空 |

| 道路 | |

| その他 | |

| エンドユーザー産業 | Eコマース |

| 金融サービス(BFSI) | |

| ヘルスケア | |

| 製造業 | |

| 一次産業 | |

| 卸売・小売業(オフライン) | |

| その他 |

市場の定義

- 宅配便・速達・小包 - 宅配便・速達・小包サービス(CEP市場とも呼ばれる)とは、小型貨物(小包・荷物)の輸送を専門とする物流・郵便サービスプロバイダーを指します。70kg/154ポンド以下の重量の(1)配送物・小包・荷物、(2)企業顧客向け荷物(企業間取引(B2B)および企業消費者間取引(B2C))ならびに個人顧客向け荷物(C2C)、(3)非速達小包配送サービス(標準および繰延)ならびに速達小包配送サービス(日付指定速達および時間指定速達)、(4)国内および国際配送の全体的な市場規模(米ドル)と市場取扱量(小包数)を把握しています。

- 人口統計 - 総需要可能市場の需要を分析するため、人口成長と予測を調査し、この産業トレンドに提示しています。性別(男性/女性)、開発地域(都市部/農村部)、主要都市などのカテゴリー別の人口分布と、人口密度や最終消費支出(成長率およびGDP比)などの主要パラメーターを示しています。このデータは需要と消費支出の変動、および潜在的需要の主要拠点(都市)を評価するために使用されています。

- 国内宅配便市場 - 国内宅配便市場とは、調査対象地域(レポートの範囲に応じた国または地域)の境界内に発送元と配送先の両方がある宅配便・速達・小包(CEP)配送を指します。(1)軽量荷物、中量荷物、重量荷物を含む70kg/154ポンド以下の重量の配送物・小包・荷物、(2)企業顧客向け荷物(企業間取引(B2B)および企業消費者間取引(B2C))ならびに個人顧客向け荷物(C2C)、(3)非速達小包配送サービス(標準および繰延)ならびに速達小包配送サービス(日付指定速達および時間指定速達)の市場規模(米ドル)と市場取扱量(小包数)を把握しています。

- Eコマース - このエンドユーザー産業セグメントは、Eコマース事業者がオンライン販売チャネルを通じて宅配便・速達・小包(CEP)サービスに費やす外部(アウトソーシング)物流費用を把握しています。範囲には(i)企業のオンライン顧客注文が履行されるサプライチェーン、(ii)製造地点から消費者への配送地点まで製品を届けるプロセスが含まれます。在庫管理(繰延および時間重要)、配送、流通の管理が含まれます。

- 輸出トレンドと輸入トレンド - 経済の全体的な物流パフォーマンスは、その貿易パフォーマンス(輸出と輸入)と正の有意な(統計的)相関があります。したがって、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、主要貿易相手国を、主要な貿易・物流インフラ投資と規制環境の影響とともに分析しています。

- 金融サービス(BFSI) - このエンドユーザー産業セグメントは、BFSI(銀行・金融サービス・保険)プレイヤーが宅配便・速達・小包(CEP)サービスに費やす外部(アウトソーシング)物流費用を把握しています。CEPは機密文書やファイルの配送において金融サービス産業にとって重要です。このセクターの事業者は(i)金融取引(すなわち、金融資産の創出、清算、または所有権変更を伴う取引)または金融取引の促進、(ii)金融仲介、(iii)年金保険の引き受けによるリスクのプーリング、(iv)金融仲介、保険、従業員給付プログラムを促進または支援する専門サービスの提供、(v)通貨管理(金融当局)に従事しています。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性がある一方、燃料価格の下落は短期的な収益性の向上と消費者への最良の取引提供をめぐる市場競争の激化をもたらす可能性があります。したがって、燃料価格の変動を調査期間にわたって調査し、その原因と市場への影響とともに提示しています。

- 経済活動別GDP分布 - 調査対象地域(レポートの範囲に応じた国または地域)の名目国内総生産とその主要経済セクター別の分布を調査し、この産業トレンドに提示しています。GDPは物流産業の収益性と成長に正の相関があるため、このデータは物流需要への主要な貢献セクターを分析するための産業連関表・供給使用表と組み合わせて使用されています。

- 経済活動別GDP成長率 - 調査対象地域(レポートの範囲に応じた国または地域)の主要経済セクター別の名目国内総生産の成長率をこの産業トレンドに提示しています。このデータはすべての市場エンドユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されています。

- ヘルスケア - このエンドユーザー産業セグメントは、ヘルスケアプレイヤー(病院、クリニック、医療センター)が宅配便・速達・小包(CEP)サービスに費やす外部(アウトソーシング)物流費用を把握しています。範囲には、医療用品・物資(手術用品・器具、手袋、マスク、注射器、機器を含む)の繰延および時間重要な輸送に関わるCEPサービスが含まれます。このセクターの事業者は(i)医療ケアを専門的に提供するものを含み、(ii)訓練を受けた専門家によるサービスを提供し、(iii)必要な専門知識を持つ医療従事者の労働投入を含むプロセスを伴い、(iv)産業に含まれる従事者が保有する学歴に基づいて定義されています。

- インフレ - 卸売物価インフレ(生産者価格指数の前年比変化)と消費者物価インフレの両方の変動をこの産業トレンドに提示しています。このデータはインフレ環境を評価するために使用されており、サプライチェーンの円滑な機能において重要な役割を果たし、タイヤの価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、メンテナンスコスト、通行料、倉庫賃料、通関手数料、輸送料、宅配便料金など物流運営コストの構成要素に直接影響を与え、全体的な貨物・物流市場に影響を及ぼしています。

- インフラ - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面カテゴリー別(舗装対未舗装)の道路延長分布、道路分類別(高速道路対幹線道路対その他の道路)の道路延長分布、鉄道延長、主要港湾でのコンテナ取扱量、主要空港での取扱トン数などの変数を分析し、この産業トレンドに提示しています。

- 国際速達サービス市場 - 国際速達サービス市場とは、調査対象地域(レポートの範囲に応じた国または地域)の境界外に発送元または配送先がある宅配便・速達・小包(CEP)配送を指します。(1)軽量荷物、中量荷物、重量荷物を含む70kg/154ポンド以下の重量の配送物・小包・荷物、(ii)地域間および地域内配送の市場規模(米ドル)と市場取扱量(小包数)を把握しています。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションには、市場規模の推計と予測をより適切に分析するために調査されたすべての主要変数・パラメーターが含まれています。すべてのトレンドは、調査対象地域(レポートの範囲に応じた国または地域)のパラメーターに関する簡潔な市場関連コメンタリーとともに、データポイント(時系列または最新の利用可能なデータポイント)の形式で提示されています。

- 主要戦略的動向 - 競合他社との差別化または一般的な戦略として企業が取る行動は、主要戦略的動向(KSM)と呼ばれます。これには(1)合意、(2)拡大、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品イノベーションが含まれます。市場の主要プレイヤー(物流サービスプロバイダー、LSP)を選定し、そのKSMを調査してこのセクションに提示しています。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国々がグローバルに競争する上で重要です。物流パフォーマンスは、市場全体で採用されているサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。したがって、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国・地域)の物流パフォーマンスを調査期間にわたって分析・提示しています。

- 製造業 - このエンドユーザー産業セグメントは、製造業(ハイテク・テクノロジーを含む)プレイヤーが宅配便・速達・小包(CEP)サービスに費やす外部(アウトソーシング)物流費用を把握しています。対象となるエンドユーザープレイヤーは、主に材料や物質を化学的、機械的、または物理的に変換して新製品を製造する事業者です。物流サービスプロバイダー(LSP)は、サプライチェーン全体で原材料の円滑な流れを維持し、完成品を流通業者またはエンドカスタマーに適時に配送し、ジャストインタイム製造のために原材料を顧客に保管・供給する上で重要な役割を果たしています。

- その他のエンドユーザー - その他のエンドユーザーセグメントは、建設、不動産、教育サービス、専門サービス(行政、廃棄物管理、法律、建築、エンジニアリング、デザイン、コンサルティング、科学的研究開発)が宅配便・速達・小包(CEP)サービスに費やす外部(アウトソーシング)物流費用を把握しています。物流サービスプロバイダー(LSP)は、機器や資材の輸送、機密文書やファイルの配送など、これらの産業への/からの時間重要な物資や文書の確実な輸送において重要な役割を果たしています。

- 一次産業 - このエンドユーザー産業セグメントは、農林水産業(AFF)および採掘産業(石油・ガス、採石・鉱業)プレイヤーが宅配便・速達・小包(CEP)サービスに費やす外部(アウトソーシング)物流費用を把握しています。対象となるエンドユーザープレイヤーは(i)主に作物の栽培、動物の飼育、木材の収穫、自然の生息地からの魚類・その他の動物の収穫、および関連する支援活動に従事する事業者、(ii)石炭や鉱石などの天然鉱物固体、原油などの液体鉱物、天然ガスなどのガスを採掘する事業者です。ここで、物流サービスプロバイダー(LSP)は(i)製造業者または供給業者から生産者への投入物(種子、農薬、肥料、機器、水)の最適かつ継続的な流れのための調達、保管、取り扱い、輸送、流通活動において重要な役割を果たし、産出物(農産物、農業製品)を流通業者・消費者へ円滑に流通させ、(ii)上流から下流までのすべての段階をカバーし、機械、掘削機器、採掘鉱物、原油・天然ガス、精製・加工製品の輸送において重要な役割を果たしています。これには、輸送または保管される商品の保存期間に応じて必要に応じた温度管理物流と非温度管理物流の両方が含まれます。

- 生産者物価インフレ - これは生産者の観点からのインフレを示すもので、一定期間にわたって生産物に対して受け取る平均販売価格を表します。生産者価格指数の年間変化(前年比)は「インフレ」産業トレンドにおいて卸売物価インフレとして報告されています。WPIは最も包括的な方法で動的な価格変動を把握するため、政府、銀行、産業界、ビジネス界で広く使用されており、貿易、財政、その他の経済政策の策定において重要とみなされています。このデータはインフレ環境をより深く理解するために消費者物価インフレと組み合わせて使用されています。

- セグメント別収益 - セグメント別収益は、市場の主要プレイヤー全員について三角測量または算出して提示されています。これは、調査対象地域(レポートの範囲に応じた国または地域)において、調査の基準年に企業が獲得した宅配便・速達・小包(CEP)市場固有の収益を指します。財務情報、サービスポートフォリオ、従業員数、フリートサイズ、投資、進出国数、主要関心経済圏など、企業が年次報告書やウェブページで報告した主要パラメーターの調査・分析を通じて算出されています。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースを活用し、業界・専門家とのインタラクションを通じて検証しています。

- 輸送・保管セクターのGDP - 輸送・保管セクターのGDPの価値と成長は、貨物・物流市場規模と直接的な関係があります。したがって、この変数を調査期間にわたって金額(米ドル)およびGDP総額に占めるシェア(%)として調査・提示し、この産業トレンドにおいて投資、動向、現在の市場状況に関する簡潔で関連性の高いコメンタリーで補足しています。

- Eコマース産業のトレンド - インターネット接続の強化とスマートフォン普及の急成長は、可処分所得の増加と相まって、世界的にEコマース市場の驚異的な成長をもたらしました。オンライン購入者は注文の迅速かつ効率的な配送を求めており、特にEコマースフルフィルメントサービスを中心に物流サービスへの需要が増加しています。したがって、調査対象地域(レポートの範囲に応じた国または地域)のEコマース産業における総商品取扱高(GMV)、過去の成長率と予測成長率、主要商品グループの内訳を分析し、この産業トレンドに提示しています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを含み、物流産業は工場への原材料の効率的な流れと、製造された製品の流通業者・消費者への輸送を確保します。両産業の需要と供給は高度に相互連関しており、シームレスなサプライチェーンにとって不可欠です。したがって、総付加価値(GVA)、GVAの主要製造セクター別内訳、調査期間における製造業の成長を分析し、この産業トレンドに提示しています。

- 卸売・小売業(オフライン) - このエンドユーザー産業セグメントは、卸売業者と小売業者がオフライン販売チャネルを通じて宅配便・速達・小包(CEP)サービスに費やす外部(アウトソーシング)物流費用を把握しています。対象となるエンドユーザープレイヤーは、主に商品の変換なしに卸売または小売を行い、商品の販売に付随するサービスを提供する事業者です。物流サービスプロバイダー(LSP)は、材料調達、輸送、注文履行、倉庫・保管、需要予測、在庫管理などの活動をカバーし、生産拠点から流通業者、最終的にはエンドカスタマーへの物資と完成品の確実な輸送において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| 軸重 | 軸重とは、特定の車軸に接続された車輪を通じて路面にかかる総荷重(重量)を指します。世界中に軸重監視システムが整備されており、関係する規制当局が定めた制限を超えると罰則・罰金が科される場合があります。道路による貨物輸送において、軸重制限に関する知識は(i)利益を最大化するための最適な積載、(ii)制限超過とそれに伴う罰金の回避、(iii)車両の摩耗・損傷の回避、(iv)舗装の損傷による公共の維持・修繕コストの回避、(v)より良いターンアラウンドタイムの達成に活用できるため、コストの重要な決定要因となり得ます。 |

| バックホール | バックホールとは、輸送車両が元の目的地から元の出発地点に戻る移動であり、地域の貨物エコシステムの可視性に応じて、全積載、部分積載、または空荷(全行程または一部)が含まれます。この点において、空のコンテナを出発地点に戻す輸送(デッドヘッディングとも呼ばれる)も重要な要素であり、地域全体でのコンテナ不足によるコスト上昇と最適な利益ポテンシャルの未達成を考慮する必要があります。一般的に、キャリアはバックホールの輸送を確保するために割引を提供します。 |

| 船荷証券(BOL) | 船荷証券は、キャリアが荷主に対して貨物の受領を確認するために発行する法的契約書類であり、両当事者間の運送契約の証拠となります。大まかに言えば、(i)輸送される貨物の種類、数量、その他の仕様、(ii)配送先、配送条件、(iii)保険や通関目的に使用できる配送処理に必要なすべての情報を持つキャリアとドライバー、(iv)貨物が損傷なく荷受人への配送準備が整っていることの保証を詳述しています。この点において、ハウス船荷証券(HBL)は、貨物輸送業者または非船舶運航業者(NVOCC)が配送のための品目の受領を確認するために(荷主に対して)発行する書類です。複数の荷主からの配送が関わる場合、キャリアが取り扱うすべての配送(共通の目的地への)の統合版であるマスター船荷証券(MBL)が関与する場合があり、キャリアから貨物輸送業者または荷主(輸送を予約した者に応じて)に発行される場合があります。 |

| バンカリング | バンカリングとは、船舶の推進システムに動力を供給するための燃料を補給するプロセスです。船内の利用可能なタンク間での燃料の積み込みと分配の物流が含まれます。この点において、(i)バンカー燃料は技術的には船舶で使用されるあらゆる種類の燃料油を指します。船舶や港湾での保管容器からその名前が付けられており、蒸気機関の時代には石炭バンカーでしたが、現在はバンカー燃料タンクになっています。(ii)バンカーとは、燃料を保管するための船内のスペース(タンク)を指します。(iii)バンカートレーダーとはバンカー(燃料)の取引を行う人物を指します。(iv)バンカーコールとは、貨物船がバンカー油や物資を補給するために港に停泊または接岸する際に行われます。(v)バンカリングサービスとは、要求された品質と数量のバンカーを船舶に供給することです。バンカリングは、バンカー拠出金(BUC)/燃料調整係数(FAF)/バンカー調整係数(BAF)が船会社によってバンカーコストの変動の影響を相殺するために適用されるため、荷主に適用される運賃率の観点から重要です。 |

| カボタージュ | ある国に登録された車両が別の国の国内領土で行う輸送。カボタージュ法は、国内貨物輸送を自国に登録された(場合によっては建造・乗組みされた)車両のみが行えるよう制限する場合がありますが、規制は産業・商品グループ・国によって異なり、外国登録フリートが対応できるカボタージュの最大許容割合を規定する場合もあります。 |

| Cコマース | コラボレーティブコマース(Cコマースとも呼ばれる)は、(i)取引コミュニティ(産業、産業セグメント、サプライチェーン、またはサプライチェーンセグメント)全体にわたる企業の内部人員、ビジネスパートナー、顧客間の電子的に実現されたビジネスインタラクションを表し、(ii)新技術を効率的に活用してグローバル経済を活用するためのサプライ・流通チャネルの最適化です。Cコマースの利点には、(i)組織の効率性と収益性の最大化、(ii)企業が協力できるようにする物理的チャネルとのテクノロジー統合、(iii)ウェブを仲介として使用した在庫や製品仕様などの情報交換の増加、(iv)より広い顧客層へのリーチによる競争力の向上などが含まれます。ピアツーピアコマースとも呼ばれるCコマースの例には、(i)消費者が互いにものを貸し借りできる企業、または中古品の販売を可能にするMeta(旧Facebook)Marketplaceなどのマーケットプレイス、(ii)McDonald'sやChipotleなどの多くの全国ブランドと提携してファストフードの配送を提供し、Cコマースにビジネスモデルを構築したDoorDashが含まれます。DoorDashはその後、レストランから小売業者への配送サービスを拡大し、企業向けのドライバー「フリート」も提供しています。 |

| 宅配便 | 小包・荷物・配送物(最大70kg)を配送する企業・会社であり、商業契約に基づいて国内または国際的に商品や文書の迅速なドアツードアの集荷・配送サービスを提供します。例として、DHL Group、FedEx、United Parcel Service of America, Inc.、USPS、International Distributions Services、J&T Express、SF Expressなど多数があります。 |

| クロスドッキング | クロスドッキングとは、入荷した配送車両から荷物を降ろし、従来の倉庫物流を省略して直接出荷配送車両に積み込む物流管理の手法であり、時間とコストを節約します。入荷と出荷の動きの緊密な同期が必要です。倉庫・保管(および関連する付加価値サービス)に関わるコストの削減において非常に重要です。 |

| クロストレード | 第三国に登録された車両が2つの異なる国間で行う国際輸送。第三国とは、積み込み・乗船国および荷降ろし・下船国以外の国を指します。クロストレード法は、国際貨物輸送をそれぞれの国の登録車両(場合によっては建造・乗組みされた車両)のみが行えるよう制限する場合がありますが、規制は産業・商品グループ・国によって異なり、外国登録フリートが対応できるクロストレードの最大許容割合を規定する場合もあります。 |

| 通関 | 税関を通じて貨物を申告・通関するプロセス。輸入許可証・許可書の提示、輸入関税の支払い、貨物の性質に応じたその他の必要書類など、税関による貨物の通関に関わる手続きが含まれます。この点において、通関業者とは、貨物の輸入業者と輸出業者を代理して行動するために各国の関係省庁から認可を受けた個人または企業を指します。 |

| 危険物 | 危険物(有害物質またはHAZMATとも呼ばれる)には、可燃性液体・固体、ガス(圧縮、液化、加圧溶解)、腐食性物質、酸化性物質、爆発性物質・製品、水と接触すると可燃性ガスを放出する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他の危険物・製品が含まれます。 |

| ファーストマイル配送 | ファーストマイル配送とは、(i)貨物・配送物・貨物・宅配便輸送の最初の段階、(ii)商人の施設または倉庫から次のフルフィルメントセンター・倉庫・ハブへの商品の輸送(そこから商品が転送される)、(iii)地域の流通センターから店舗への商品の配送(小売業者の場合)、(iv)工場または製造施設から流通センターへの完成品の輸送(製造業者の場合)、(v)エンドカスタマーの自宅または店舗からの商品の集荷と倉庫または保管場所への移動(引越し・梱包業者)、(vi)小売業者から商品を集荷し、エンドカスタマーへの配送のためにサードパーティ物流プロバイダーまたは宅配便サービスプロバイダーに転送するプロセス(Eコマース)を指します。荷物が次の倉庫または宅配便のハブに到着すると、仕分けられてカスタマーの玄関先に届くまでさらに輸送されます。例えば、UPSを宅配便として選択した場合、ファーストマイル配送は製造業者・小売業者の倉庫からUPSの倉庫・フルフィルメントセンターへの製品の配送となります。 |

| ラストマイル配送 | ラストマイル配送とは、小包が輸送ハブ(倉庫、流通センター、またはフルフィルメントセンター)から個人宅・小売店・企業、または宅配ロッカーなどの最終目的地に移動される配送プロセスの最後のステップを指します。ファーストマイル、ミドルマイル、ラストマイル配送の全プロセスに関わる総コストの約半分を占めますが、商品、ビジネスモデル、その他の要因によって配送ごとに異なる場合があります。 |

| ミルクラン | ミルクランとは、物流に適用されたリーン管理原則を使用して、さまざまなサプライヤーから1人の顧客への混載貨物を輸送するために使用される配送方法です。各サプライヤーが1人の顧客のニーズを満たすために毎週トラックを送る代わりに、1台のトラック(または車両)がサプライヤーを訪問してその顧客の荷物を集荷します。この輸送方法は、1台のタンカーが複数の酪農場から牛乳を集荷して牛乳加工会社に配送するという酪農業の慣行からその名前が付けられました。ミルクランはより効率的な物流処理方法となり得ますが、適切な計画が必要です。ルートに複数の企業の製品が含まれる場合、費用分担や協同配送の取り決めのその他の側面について合意が必要です。グループがこれらの問題を解決すれば、この配送方法は運営コストとリソースをプールすることで全員の時間とコストを節約できます。 |

| 多国間混載 | 多国間混載(MCC)とは、複数の原産国からの貨物を統合してフルコンテナロード(FCL)を構築するコスト効率の高いソリューションです。MCCは、複数の国から少量の商品を輸入しているが、より経済的なFCL運賃を活用したい企業に最適です。コスト面以外の利点には、(i)各原産地から最終目的地への物流を心配することなく、より広い範囲の原産国からサプライヤーを選択できる柔軟性、(ii)事業運営のために多くの異なる国から最適なサプライヤーを選択できる能力が含まれます。MCCによる調達オプションの拡大は、競争の激しいグローバル市場で必要な柔軟性を提供します。 |

| Qコマース | Qコマース(クイックコマースとも呼ばれる)とは、通常1時間以内の迅速な配送に重点を置いたEコマースの一種です。Qコマースサービスを提供する企業は、垂直統合モデルを採用するか、サードパーティの配送プラットフォーム(アウトソーシング物流)を使用する場合があります。利点には(i)競争力のある独自の強み、(ii)より高い利益率を得る可能性、(iii)より良い顧客体験、(iv)製品の確実な入手可能性、(v)トレーサビリティ、(vi)スケーラビリティが含まれます。 |

| 逆物流 | 逆物流とは、商品を顧客から販売者または製造業者に戻すサプライチェーン管理の一種であり、循環経済の原則(3R)、すなわちリサイクル、再利用(転用、再販)、削減または修理を伴う場合があります。この点において、リバースコマース(またはリコマース)とは、以前に所有されていた品目を物理的またはオンラインのマーケットプレイス・流通チャネルを通じて、再利用、リサイクル、または再販する購入者に販売することです。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行います。インフレは価格設定の一部とみなされ、平均販売価格(ASP)は各国の予測期間全体にわたって変動します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はホリスティックな市場像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム