中国海上貨物輸送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

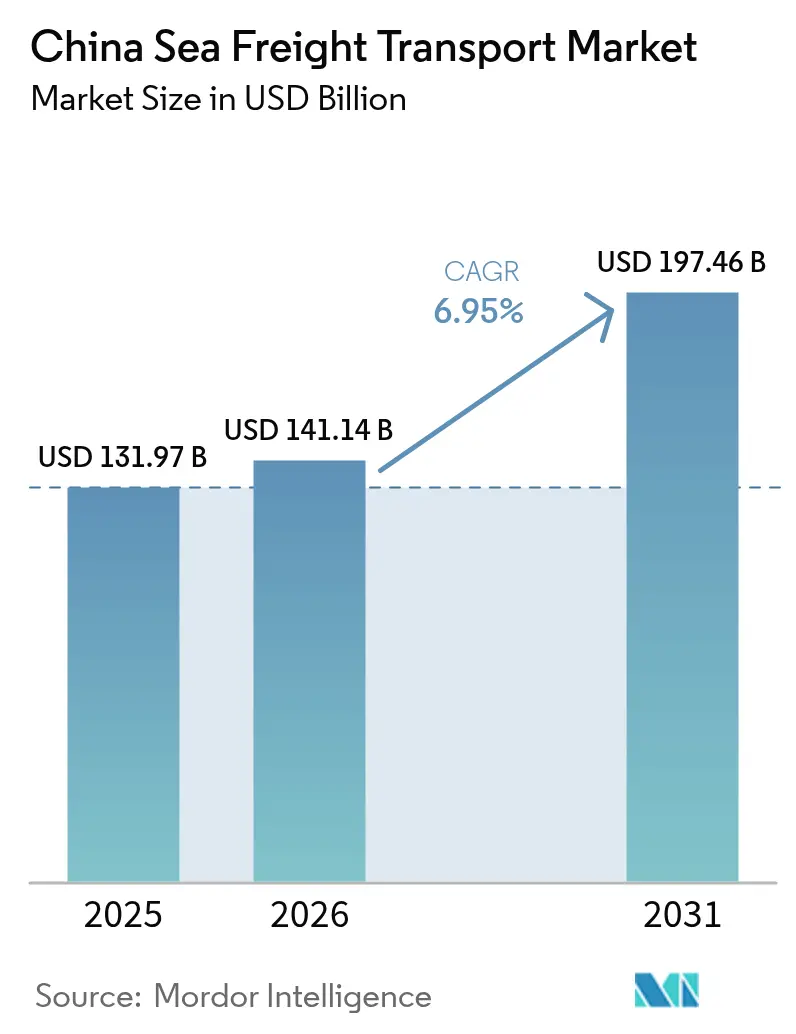

| 基準年の市場規模 (2025) | 131.97 十億米ドル |

| 市場規模 (2026) | 141.14 十億米ドル |

| 市場規模 (2031) | 197.46 十億米ドル |

| 成長率 (2026 - 2031) | 6.95% CAGR |

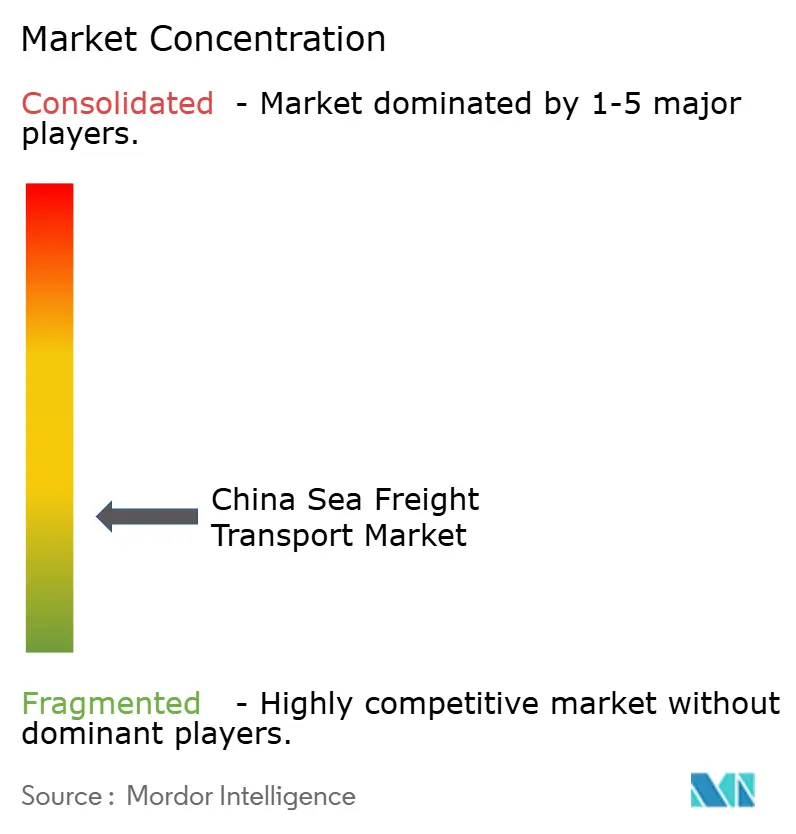

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による中国海上貨物輸送市場分析

中国海上貨物輸送市場規模は2025年に1,319億7,000万USDと評価され、2026年の1,411億4,000万USDから2031年には1,974億6,000万USDに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは6.95%です。

地政学的摩擦が続く中でも、数十億ドル規模の一帯一路港湾プロジェクトが新たな貿易回廊を切り拓き、長期的な海運契約を確固たるものにしているため、中国の市場支配力は持続しています。旗艦ターミナルへの自動化導入と、より大型で燃費効率に優れた船舶の配備が相まって、岸壁生産性を向上させながら運営コストを抑制しています [1]ウィロー・リウ・ヤン、「廈門港が完全インテリジェント転換を実現」、China.org.cn、china.org.cn。急増する越境電子商取引の輸送量が、かつては積載余裕のあった状態で航行していたコンテナを満載にし、キャリアがネットワークを最適化して積載保証契約を確保するよう促しています。同時に、デュアルフューエル船およびメタノール対応船の採用加速が排出量を削減し、迫り来る環境規制課金に対して中国船社を有利な立場に置いています。これにより、低い運賃コストがより多くの貨物を引き寄せ、さらなる投資を正当化するという好循環が生まれています。

レポートの主要ポイント

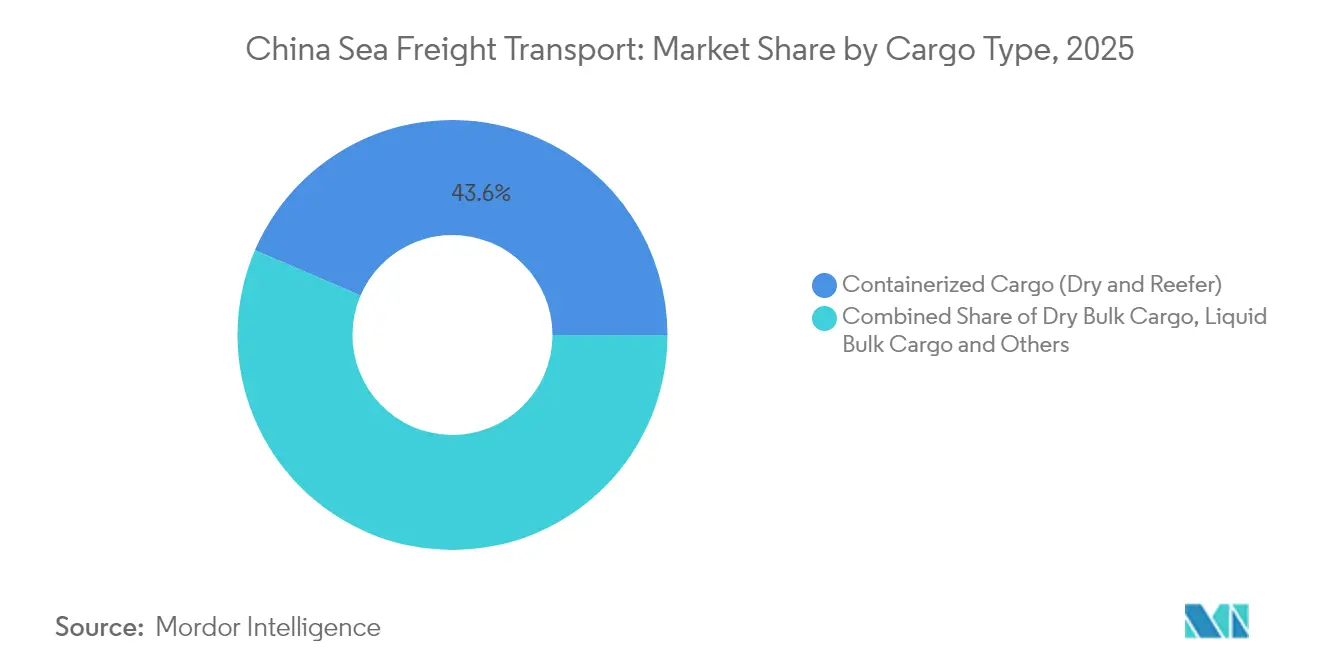

- 貨物タイプ別では、コンテナ貨物が2025年の中国海上貨物輸送市場シェアの43.55%を占めており、ロールオン・ロールオフ輸送の中国海上貨物輸送市場規模は2026年〜2031年にかけてCAGR 7.95%で拡大する見込みです。

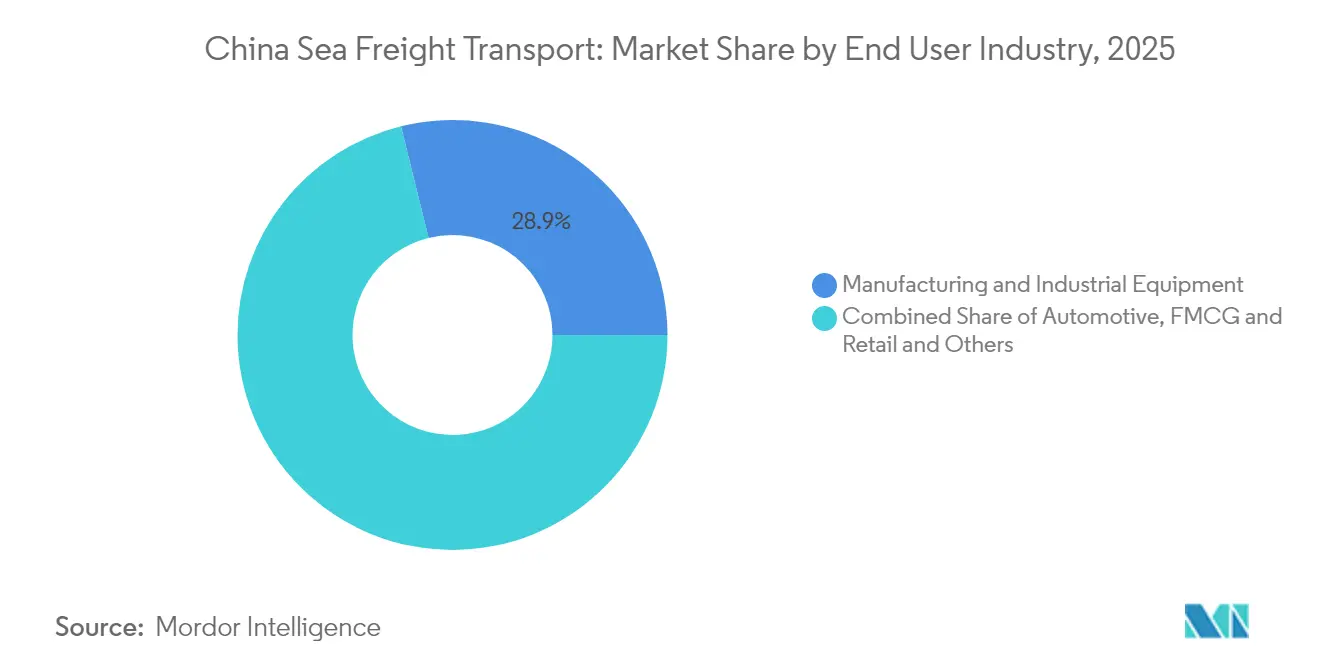

- エンドユーザー産業別では、製造業が2025年の中国海上貨物輸送市場シェアの28.85%を維持しているものの、FMCG・小売に帰属する中国海上貨物輸送市場規模は2026年〜2031年にかけてCAGR 9.45%で拡大すると予測されています。

- 貿易航路別では、アジア域内サービスが2025年の中国海上貨物輸送市場シェアの37.35%を占めており、アフリカ向け航路に関連する中国海上貨物輸送市場規模は2031年までにCAGR 7.9%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国海上貨物輸送市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響度(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 一帯一路の海上シルクロードインフラ整備による対外海上貨物輸送量の増大 | +1.8% | アフリカ・中南米へのグローバルな注目 | 中期的 |

| 越境電子商取引ブームによる中国発コンテナ輸送の増加 | +1.5% | 北米・欧州 | 短期的 |

| 揚子江・珠江デルタにおける港湾自動化・大型船対応岸壁拡張による処理能力の向上 | +1.2% | 揚子江・珠江デルタのハブ | 中期的 |

| LNG・石油化学製品の輸入需要増大による専用タンカー輸送の活性化 | +0.9% | 中東・オーストラリア航路 | 中期的 |

| 高品位鉄鉱石輸入増によるケープサイズ・バルクキャリアの稼働率向上 | +0.8% | オーストラリア・ブラジル航路 | 短期的 |

| グリーン船舶・デュアルフューエル船舶に対する政府インセンティブによる船隊更新の加速 | +0.7% | 国内・EU航路 | 長期的 |

| 情報源: Mordor Intelligence | |||

一帯一路の海上シルクロードインフラ整備による対外海上貨物輸送量の増大

海上シルクロードの名の下に行われる中国の継続的な港湾投資は、ほとんどの貿易相手国が吸収できる速度を上回るペースで処理能力を拡大しており、荷送人が最小限の摩擦で貨物フローを迂回させることを可能にしています。中南米および東南アジアで新たに完成した深水ハブは、これまで十分にサービスが行き届いていなかった航路の輸送時間を短縮し、輸出業者が仕向地ポートフォリオを多様化するよう促しています。株式持分と長期ターミナル利権を組み合わせることで、中国の運営者は優先岸壁枠を確保し、輸送量のコミットメントを固定化しています。この統合的アプローチは、運賃交渉における交渉力を強化するものであり、港湾が保税倉庫などの付帯サービスを収益化するにつれ、その優位性は持続する可能性が高いです。

越境電子商取引ブームによる中国発コンテナ輸送の増加

越境オンライン小売の二桁成長が輸送パターンを再形成し続けており、小口貨物が海外のマイクロフルフィルメントセンター向けの混載コンテナロードに取り込まれています。自由貿易地域内の電子商取引専用パイロットゾーンが通関手続きを合理化し、受注から出荷までのリードタイムを短縮することで、かつては航空輸送されていたカテゴリーでも海上輸送が実用的になっています。大手プラットフォームがキャリアと直接年間サービス契約を交渉し、容量計画を平準化する基本輸送量を保証するようになっています。この予測可能な需要プロファイルにより、ライナーは急速に動く消費者向けセグメントにリーファーおよびハイキューブコンテナをより多く配分するよう促され、機器船隊のさらなる専門化が進んでいます。

揚子江・珠江デルタにおける港湾自動化・大型船対応岸壁拡張による処理能力の向上

人工知能、デジタルツイン、および第5世代移動通信システム(5G)接続を備えたスマートポート改修が、中国で最も繁忙な埠頭のクレーン生産性を向上させ、労働集約度を低減しています。複数のターミナルで同時に2万4,000TEUクラスの船舶を取り扱う能力は、ピーク輸出シーズン中の運営リスクを分散し、混雑を最小化します。自動トラックマーシャリングヤードがさらに折り返し時間を短縮し、スペース節約を将来の成長のための追加岸壁延長に実質的に変換しています。そのカスケード効果として、第二線級の港湾が関連性を保つために同様の技術を採用し、内陸物流コストを低減する高効率ゲートウェイの全国的なメッシュが形成されています。

LNG・石油化学製品の輸入需要増大による専用タンカー輸送の活性化

中国の長期ガス化政策および石油化学製品の自給自足へのコミットメントが、専用タンカーの入港増加を継続的に支えています [2]国家エネルギー局、「中国のLNG受入ターミナル建設レポート2025年」、国家エネルギー局、nea.gov.cn。東部沿岸沿いの追加再ガス化ターミナルが、Qマックス型LNGキャリア向けの増分岸壁需要を創出し、国内建造の極低温船への発注を促進しています。エタンおよびプロパン脱水素化コンプレックスへの並行投資が液体バルク貨物をさらに引き寄せ、造船所がデュアルフューエルタンカー設計を優先するよう促しています。その複合的な結果として、より高付加価値の船舶に偏った船隊構成が生まれ、より広範な市場の軟化の中でもチャーターレートの回復力を支えています。

制約の影響分析*

| 制約要因 | (〜)CAGRへの影響度(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 2023年以降の新造船ウェーブによるコンテナ船隊過剰供給と運賃の抑制 | -1.6% | アジア欧州・太平洋横断航路 | 短期的 |

| 鉄道・パイプラインへの代替による海上石炭・バルク商品輸送量の減少 | -0.9% | 国内内陸回廊 | 中期的 |

| 国際海事機関(IMO)・中国の排出規制遵守コストの高騰による事業者マージンへの影響 | -0.8% | EU〜中国航路 | 中期的 |

| 地政学的貿易混乱による航路ボラティリティと需要不確実性の増大 | -1.2% | 南シナ海・米中間 | 短期的 |

| 情報源: Mordor Intelligence | |||

2023年以降の新造船ウェーブによるコンテナ船隊過剰供給と運賃の抑制

2024年にピークに達した受注残の拡大が今や稼働サービスへと移行しつつあり、増分需要を上回るペースで、主要航路のスポットレートに下押し圧力をかけています。キャリアは戦略的な欠航で対応していますが、継続的な船舶引き渡しが遊休容量を膨らませ続けており、特に8,000〜12,000TEU帯で顕著です。この余剰が一部の運営者を二次的な貿易へトン数を再配置するよう促しており、この戦術は需要が堅調な場所でもレート回復を損ねています。意図せぬ結果として、荷主が契約交渉でより大きな影響力を得ており、低い基本レートで有効期間の長い契約を交渉するよう促しています。

鉄道・パイプラインへの代替による海上石炭・バルク商品輸送量の減少

鉄道・水運複合輸送回廊に対する政府のインセンティブが、石炭などのバルク商品を沿岸積み出し地点から内陸の鉄道デポへと転換しており、ハンディマックスおよびパナマックス船の航海回数を削減しています。フラットカー上のコンテナサービスが国内流通のより大きなシェアを獲得しており、荷主が鉄道の低炭素フットプリントと予測可能性を評価していることを示しています。電化された貨物回廊が西方へ拡大するにつれ、一部のエネルギー生産者は沿岸輸出を完全に迂回するパイプラインプロジェクトを再検討しています。これらの変化は海上バルク成長に対する構造的な逆風をもたらしますが、内陸港からのラストマイルフィーダーサービスへの補完的な需要を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

貨物タイプ:多様化の中でコンテナ貨物が優位

コンテナ輸送セグメントは2025年の中国海上貨物輸送市場シェアの43.55%を占めており、この立場は中国の製造業規模と盛んな電子商取引輸出によって支えられています。旗艦港での継続的な岸壁強化により、2万4,000TEUの船舶が潮位制限なく入港できるため、荷送人はスケジュールの信頼性に確信を持てます。コンテナプール内では、製薬品および生鮮農産物輸出業者が温度管理の整合性を求めるため、リーファーボックスの需要がドライユニットよりも速く成長しています。この進化により、キャリアは船隊構成をより高出力の発電機セットへ向けて再バランスするよう促され、1航海あたりのスロット収益を向上させる投資となっています。

ロールオン・ロールオフ貨物は、車両輸出の増加および専用カーキャリアを必要とする新エネルギー車輸送に牽引され、予測CAGRの7.95%で拡大しています。このセグメントの勢いにより、専用ターミナルが多層ランプを追加しており、1時間あたりの処理量が増加し岸壁時間の変動が低減されています。ばら積み乾貨物フローは依然として相当な規模を維持していますが、増分的な増加は鉄鋼脱炭素化目標を支援するプレミアムグレード鉱石に集中しており、純粋な量の増加ではなく質的な変化を示しています。液体バルクでは、堅調なLNG輸入プログラムが薄膜型タンカーへの需要を持続させ、極低温建造が可能な造船所の戦略的価値を強化しています。

注記: 各セグメントの個別シェアはレポート購入時にご提供します

エンドユーザー産業:小売成長に挑戦される製造業の優位性

製造業は2025年の中国海上貨物輸送市場規模の28.85%のシェアを維持しており、前年比でわずかな縮小が見られるものの、国内総生産(GDP)における揺るぎない重要性を示しています。機械および民生用電子機器が最大のコンテナスロットを占めており、その複雑性がキッティングや延期生産などの付加価値物流への需要を持続させています。新たな示唆として、統合サプライチェーン可視化ツールを提供するキャリアが輸出業者によりいっそう強く好まれるようになっており、技術力がシンプルな規模に取って代わり差別化要因となっていることを示唆しています。

日用消費財(FMCG)・小売は予測CAGR 9.45%を示し、中国海上貨物輸送産業において最もダイナミックな貨物クラスとして際立っています。オンラインプラットフォームによる高頻度プロモーションが補充サイクルを圧縮し、荷送人が海上輸送をコストセンターではなく準在庫バッファとして扱うよう促しています。この行動変化が時刻確定海上サービスの魅力を高め、より高いマージンを持つプレミアムなノーロール保証の開口部を生み出しています。自動車輸出も急増しており、新エネルギーモデルがロールオン・ロールオフデッキの稼働率を向上させる一方、船上での強化された防火基準の必要性を強調しています。

注記: 各セグメントの個別シェアはレポート購入時にご提供します

貿易航路・仕向地:アフリカが台頭する中でアジア域内が優位

アジア域内回廊は2025年の中国海上貨物輸送市場シェアの37.35%を占めており、地域的包括的経済連携(RCEP)の下での地域サプライチェーンクラスタリングの引力を示しています。短距離サービスは週次航行頻度から恩恵を受け、ジャストインタイム製造業者の在庫計画を平準化し、地域全体の経済的結びつきを強化する取り決めです。航海距離が短いため、キャリアはより速くサイクルする小型のギアレス船を配備し、間接的により大型のトン数を長距離貿易向けに解放しています。

アフリカ向け輸送量は、農業輸入品の関税免除アクセスと中国が資金調達した港湾利権の波(岸壁優先を保証する)に支えられ、最速の予測CAGR 7.9%を記録しています。この新興輸送が中国南部・中部からの直行サービスの増加を支援し、トランシップメントを回避して貨物の滞留時間を短縮しています。北米および欧州航路はコンテナライン収益性にとって依然として重要ですが、高まるコンプライアンスおよびセキュリティ課金が成長を抑制しており、荷送人がメキシコや地中海などの代替ゲートウェイを検討するよう促しています。

規制環境

中国の海上輸送は交通運輸部(MOT)が主導する国家的枠組みの下で運営されており、貿易関連の措置や基準がキャリアのコスト、書類作成、サービス設計に影響を与えている。2026年の重要な転換点は、国務院関税税則委員会が発行した2026年関税調整計画であり、2026年1月1日に施行された。これにより935品目の輸入関税が調整され、中国の港湾を経由する特定商品の需要と輸送経路が変化した。

2026年の政策では物流コストの削減とモード間の効率性も重視されており、これが港湾および海運の利用率に影響を及ぼしている。2026年6月、交通運輸部および関連部門は「複合輸送の課題解決に関する実施計画(2026-2030年)」を発表し、拠点施設の高度化、情報連携、モード間の基準統一を目指している。同時に、交通運輸部は2026年4月に一括で運輸業界標準を発表し続けており、貨物システム全体の標準化された計画・運用を支援し、海運会社とその付帯サービスに影響を与えるコンプライアンスおよびデータ要件を強化している。

バリューチェーン分析

バリューチェーンは、荷主(メーカー、eコマース事業者、エネルギー・商品の輸出入業者)、フォワーダーおよびNVOCC、海運会社(定期船、バルク船、RoRo船)、港湾グループおよびターミナル運営会社、海事サービス提供者(水先案内、曳船、燃料補給、船舶代理店)、そして鉄道、トラック輸送、内陸水路などの内陸接続業者にまで及ぶ。港湾およびターミナルの能力は依然として中心的な価値レバーである。2025年、中国の港湾は183.4億トンの貨物を取り扱い、約3.5億TEUを処理した。これは自動化基盤の拡大に支えられており、2025年時点で自動化コンテナターミナルが30カ所、自動化ドライバルクターミナルが30カ所存在する。これにより着岸生産性が向上し、船舶の回転時間が短縮される。

チェーン内の実行リスクは、拠点の混乱とスケジュールの変動性に集中しており、これが機器の不均衡や荷主の在庫バッファの増加につながっている。2026年には、濃霧や台風バビなどの季節的な気象・運航上の衝撃に加え、より広範なネットワークの混乱に関連する船舶の集中が、北アジアの主要港湾でボトルネックとして再発した。これにより、デジタルヤード計画、動的な着岸調整、内陸・海上の連携の価値が高まった。産業プラットフォームおよび港湾・物流パートナーシップによるネットワーク構築も接続性を支えている。シルクロード海事協会は2026年3月に8社の新規メンバーを追加し、加盟数が375社になったと報告した。また、上港ロジスティクスは2026年6月にFESCOトランスポーテーショングループと協力協定を締結し、コンテナ輸送、複合輸送、航路開発の拡大を図り、主要な中国港湾拠点周辺での統合サービス提供を強化した。

競合状況

国有企業が中国海上貨物輸送市場を支配していますが、その競争姿勢はますます船隊トン数だけでなく技術採用によって形成されています。市場リーダーであるCOSCO Shippingは1,417隻、1億1,600万重量トンの容量を運航し、ターミナルに対する比類のないスケジュール柔軟性と交渉力を持っています [3]COSCO SHIPPING、「COSCO SHIPPINGが国内初の大型デュアルフューエルコンテナ船へのメタノール補給イニシアチブを先導」、COSCO SHIPPING、en.coscoshipping.com。同グループが子会社全体でデジタルプラットフォームを標準化する決定は、1ボックスあたりのコストを圧縮するデータ駆動型ネットワークオーケストレーションへの転換を示しています。

第二線級のプレーヤーは、資産を複製することなくグローバルリーチを提供する戦略的アライアンスを通じて規模の不利を回避しています。港湾運営者との合弁事業が優先岸壁を確保し、ピークシーズン中のサービス整合性を守ることで、関係資本が運営上の回復力に転換する仕組みを示しています。小規模のニッチキャリアは、プロジェクト貨物や短距離フィーダーループなど、機敏さと地域知識が純粋な規模を凌ぐ特殊貿易に特化することで差別化を図っています。この階層構造は、集中しながらも競争的な市場をもたらし、継続的なサービス向上と運賃規律を促しています。

技術が競争ポジショニングにおける新たな断層線となっています。リアルタイム貨物可視化、機械学習(ML)による予知保全、およびブロックチェーン対応ドキュメンテーションが、オプションの追加機能からベースラインの期待値へと移行しています。これらの機能を組み込んだ企業は滞留・超過保管料の削減を報告しており、技術投資を実質的に収益保護に変換しています。その連鎖的な恩恵として、遅れをとる企業がコンプライアンスコストの上昇の中で投資家の信頼を確保するのに苦労するため、業界再編を加速させるパフォーマンスギャップが拡大しています。

中国海上貨物輸送産業リーダー

COSCO Shipping Lines

SINOTRANS Limited

China Merchants Group

SITC International Holdings Company Limited

Hebei Ocean Shipping (HOSCO)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

港湾の自動化と大容量ターミナルの整備は、キャリアや物流事業者が高スループットの拠点周辺で時間指定サービス、可視化ツール、機器ソリューションを組み合わせる余地を生み出している。上海国際港務集団は、洋山港第4期が年間800万TEUの処理能力に達したと報告し、これはリモートクレーンと自律走行車両を用いた223万平方メートルの自動化ターミナル区域に支えられている。これにより、保証カットオフ、ノーロール製品、統合書類フローといったプレミアムサービス構成が可能となり、eコマースや高頻度小売補充貨物の滞留時間が短縮される。

新たな輸送回廊や海岸線の追加により輸送経路の選択肢が広がり、大型船を受け入れ、スムーズな内陸配送を支えられる港湾および貿易ルートへ貨物の重心が移動している。広州港は、南沙港第4期および関連拡張プロジェクトの認可を報告し、対外貿易用海岸線を4.7km追加し、対外貿易コンテナ処理能力を490万TEU増加させた。これにより直接寄港の可能性が強化され、特定の輸出貨物における中継輸送への依存が減少する。内陸水路と海洋の接続性も、平陸運河などの工事によって強化されており、2026年6月時点で全体工事進捗が96%を超えたと報告され、試験通水も進められている。これらの開発により、内陸発の貨物が水路経路を経て沿岸拠点に到達する選択肢が拡大し、海上輸送を補完し道路依存を軽減できるようになる。

最近の業界動向

- 2026年5月:中外運(Sinotrans Limited)は、関連造船所(中国招商重工、中国招商金陵造船、武漢青山造船所を含む)にコンテナ船12隻を発注し、報告によると2027年からの引き渡しで52,000TEUの容量を追加する。この発注は長期的な船舶調達の確保を強化し、船隊計画を輸出主導のコンテナ貨物量と整合させる。また、国有物流事業者と国内造船業との連携を強化する。

- 2026年3月:中遠海運特種運輸(COSCO Shipping Special Transport)は、フォトンモーター(FOTON Motor)および広州遠富汽車供応鏈有限公司との合弁事業を立ち上げ、RoRo船の輸送をフォトンの海外向け車両輸出サプライチェーンに統合した。この合弁事業は自動車輸出分野における荷主とキャリアの統合を深化させる。完成車両のより管理されたエンドツーエンドの容量・スケジューリングを支援する。

- 2025年3月:COSCOはコンテナ船2隻でB24生物燃料を用いた並行燃料補給を実施し、より広範なバイオブレンド燃料利用のための運航データを収集した。この試験は低炭素な船舶燃料への実用的な準備を支えた。また、排出規制の強化に対応した燃料調達および船舶運航手順の策定にも役立った。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、中国に関連する外航船舶による商業貨物輸送に紐づく海上輸送サービスの価値を対象とし、海上輸送区間で得られる収益、および貨物運送状に一般的に含まれる関連費用として測定される。

範囲の除外事項:沿岸カボタージュ輸送、旅客フェリーサービス、港湾ゲートを超える内陸トラック輸送または鉄道輸送、港湾不動産収益、および海上運送状の対象外で請求される独立倉庫保管は除外する。

セグメンテーション概要

- 貨物タイプ別

- コンテナ貨物

- ドライ

- リーファー

- ばら積み乾貨物

- 液体バルク貨物

- 一般貨物

- ロールオン・ロールオフ貨物

- コンテナ貨物

- エンドユーザー産業別

- 製造業・産業機器

- 自動車

- FMCG・小売(電子商取引含む)

- 農業・食品

- エネルギー・鉱業(石炭、鉱物・鉱石)

- 化学品・石油化学製品

- 製薬・ヘルスケア

- その他

- 貿易航路・仕向地地域別

- アジア域内

- 北米

- 欧州

- 中東

- アフリカ

- 南米

- オセアニア

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、中国関連の海上貿易量、船舶稼働状況、運賃指標のマッピングから始まり、モデルが観測可能な輸送需要に基づくよう構成されている。基準となる方向性と季節性を裏付けるために、中国税関の貿易統計、UN Comtrade、UNCTADの海上輸送指標、主要沿岸港湾グループのスループット発表(TEUおよびトン数)など、公的資料が用いられた。

活動を価値に変換するため、これらの需要指標を、燃料関連の輸送に対する世界銀行の商品・燃料系列、および業界団体や信頼できる報道機関による運賃指数や市況解説などの公表済み海運価格・コスト指標と組み合わせた。また、企業の開示資料や投資家向け説明資料を精査し、収益構成、サービス内容、および請求書上の内容を変化させうる追加料金の慣行を把握した。必要に応じて、ニュースおよび財務情報の有料サブスクリプション、特許データベース、出荷単位の輸出入インテリジェンスを用いて、貨物フローと価格分散に関する仮定を相互検証した。これらの出典は例示であり、データ収集、検証、および明確化のために他にも多数の公的および有料資料を精査した。

一次インタビューおよび調査

一次調査は、中国の海上運送状において収益がどのように認識されるか、また航路、貨物種類、契約構造ごとに価格がどのように適用されるかを検証することに重点を置いた。キャリア、フォワーダー、港湾およびターミナル関係者、大手荷主にヒアリングを行い、典型的な追加料金の構成、スポットと契約の比率、および最近の容量規律の変化を確認した。

盲点を減らすため、主要な輸出入回廊に関わる回答者に加え、国内沿岸の製造業クラスターも対象とした。また、デスクリサーチの結果とインタビューの知見が一致しない場合には、追加確認を実施した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):13% | |

| ミドルティア:47% | 機能・事業部門リーダー:30% | |

| 中小プレーヤー:20% | マネージャー:57% |

市場規模の算定と予測

規模算定モデルは、海上貿易量および港湾スループット指標を輸送需要プールに変換するトップダウン方式から始まり、その後、航路レベルの価格パターンと典型的な追加料金構造を用いて価値に変換される。総額の現実性を保つため、サンプル抽出した運賃表の確認、キャリアおよび仲介業者の収益配分、コンテナ・ドライバルク・液体バルク輸送の量×平均価格の相互検証など、選択的なボトムアップ方式による近似も検証として用いられた。

モデルの形成に影響を与えた主な入力データには、TEUスループット、ドライバルクおよび液体バルクのトン数、燃料油価格動向、スポットと契約の価格比率、および運賃の安定性に影響する容量利用指標が含まれる。冷凍貨物比率、RoRo活動、輸出入バランスの変化などのミックス変動についても調整を行った。これらは輸送単位当たりの平均実現収益を変化させうるためである。

予測には、貿易成長、運賃の正常化、燃料関連の追加料金について異なるが妥当な複数の道筋を反映するため、シナリオ分析を用いた。特定の回廊や貨物種類でボトムアップ検証が不完全な場合には、類似航路に基づく保守的な代替価格でギャップを処理し、インタビューによるフィードバックで再検証した後に、最終的な系列を確定した。

データ検証および更新サイクル

出力結果は、最終的な市場価値が単なるモデル計算ではなく実際の市場信号と一致するよう、複数の検証を経て確認された。TEU当たりおよびトン当たりの推定収益を、独立した運賃指標、燃料動向、インタビューで確認された追加料金構成と比較した。また、既知の貿易や容量に関する事象と一致しない急激な変化についても調査した。

最終承認前に、前提条件、単位変換、および範囲の境界を再確認する段階的なアナリストレビューを実施し、説明のつかない差異が残る場合には対象を絞った再確認を行う。報告書は年次で更新され、大規模な貿易の混乱、沿岸海運に影響する規制変更、異常な運賃急変動など重大な事象が発生した場合には随時更新が行われる。提供直前には最終レビューを実施し、クライアントに最新の見解を届ける。

Mordor Intelligenceによる中国海上貨物輸送市場規模と他の公表推定値との比較

中国の海上貨物輸送に関する公表市場価値は、各発行元が異なる範囲設定を行い、量を収益に変換する際に異なる価格ロジックを適用するため、大きく異なることがある。最大の変動要因は、通常、海上運送状に含まれるものが何か、国内沿岸輸送がどのように扱われるか、そして価格の道筋が急速な正常化を想定しているか、より長期にわたる高運賃の継続を想定しているかによって生じる。

Mordor Intelligenceでは、運送状レベルの追加料金構成を追跡し、沿岸カボタージュや港湾外の内陸輸送区間を除外した範囲境界を継続的に更新することで、推定値が海上輸送収益に紐づいたものとなり、より広範な物流総額に拡大しないようにしている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 131.97 B (2025) | |

| 業界団体A | USD 118.40 B (2025) | 一般的なキャリア請求の追加料金(ターミナルハンドリングや燃料関連の追加料金など)を除いた、より狭い収益定義を用いており、追加料金の比重が高い年では価値を過小評価する可能性がある。 |

| グローバルコンサルティング会社B | USD 154.60 B (2025) | 海上輸送区間外で請求される港湾周辺の隣接物流サービス(例えば内陸ドレージや第三者ハンドリング)を海上輸送と混合しており、海上輸送量が同程度であっても総額が増加する。 |

出典間の差異は主に、何を海上輸送収益として計上し、何を近接する物流サービスとして扱うか、また燃料や運賃が急速に変動する際の追加料金の取り扱い方に起因する。当社のアプローチでは、市場をスループット、貿易、価格指標にまで追跡可能な状態に保ち、前提条件は状況変化に応じて再検証・更新できるよう明記されている。

レポートで回答される主要な質問

現在の中国海上貨物輸送市場規模はどれくらいですか?

市場は2026年に1,411億4,000万USDと評価されており、コンテナ、バルク、および液体貨物カテゴリー全体での堅調な需要を反映しています。

中国海上貨物輸送市場はどれくらいの速度で成長すると予測されていますか?

アナリストは、インフラ投資、技術採用、および貿易パートナーシップの拡大に支えられ、2031年までのCAGRを6.95%と予測しています。

どの貨物タイプが中国海上貨物輸送市場で最大のシェアを持っていますか?

コンテナ貨物は43.55%で最大のシェアを占めており、堅調な製造業と急増する越境電子商取引の輸送量によって牽引されています。

アフリカがなぜ中国海上輸送の主要な仕向地になりつつあるのですか?

中国が資金提供した港湾開発とアフリカ輸入品への関税免除アクセスが、中国からアフリカへの貿易航路の急成長を促しています。

環境規制は中国海上貨物輸送産業にどのような影響を与えていますか?

ライフサイクル排出基準およびFuelEUマリタイム規則がコンプライアンスコストを引き上げていますが、デュアルフューエル船および代替燃料船への移行を加速させてもいます。

中国海上貨物輸送市場を支配しているのはどの企業ですか?

COSCO Shippingを筆頭とする大規模国有企業が船隊容量とターミナル投資の大部分を支配しており、業界のサービス基準を設定しています。

最終更新日: