中国コンテナ海運市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 92.56 十億米ドル |

| 市場規模 (2026) | 96.64 十億米ドル |

| 市場規模 (2031) | 118.71 十億米ドル |

| 成長率 (2026 - 2031) | 4.20% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国コンテナ海運市場分析

中国コンテナ海運市場規模は、2025年の925.6億米ドルから2026年には966.4億米ドルへと成長し、2026年から2031年にかけてCAGR 4.20%で拡大して2031年には1,187.1億米ドルに達する見込みです。

中国コンテナ海運市場は、主要沿岸クラスターへの輸出製造業の集積が続いていることに支えられており、これにより国内最大の主要港を通じたカーゴの流れが維持され、同一貿易システム内における外航・フィーダーリンクの役割が強化されています。また、越境eコマースの流通拡大、コールドチェーン需要の増大、アジア・アフリカおよびその他の一帯一路ルートにわたる広範な貿易リンクの拡充により、カーゴ需要が従来の貿易パターンを超えて多様化していることも、中国コンテナ海運市場の追い風となっています。同時に、市場は大規模な船隊増強、厳格化する環境規制、運賃規律の低下に対応しており、船社はネットワーク管理、コスト効率、および重点投資への依存度を高めています。こうした状況は中国コンテナ海運市場を活発に保つ一方で、単純な規模よりも実行品質、航路ミックス、舶配置の重要性を高めています。

主要レポートのポイント

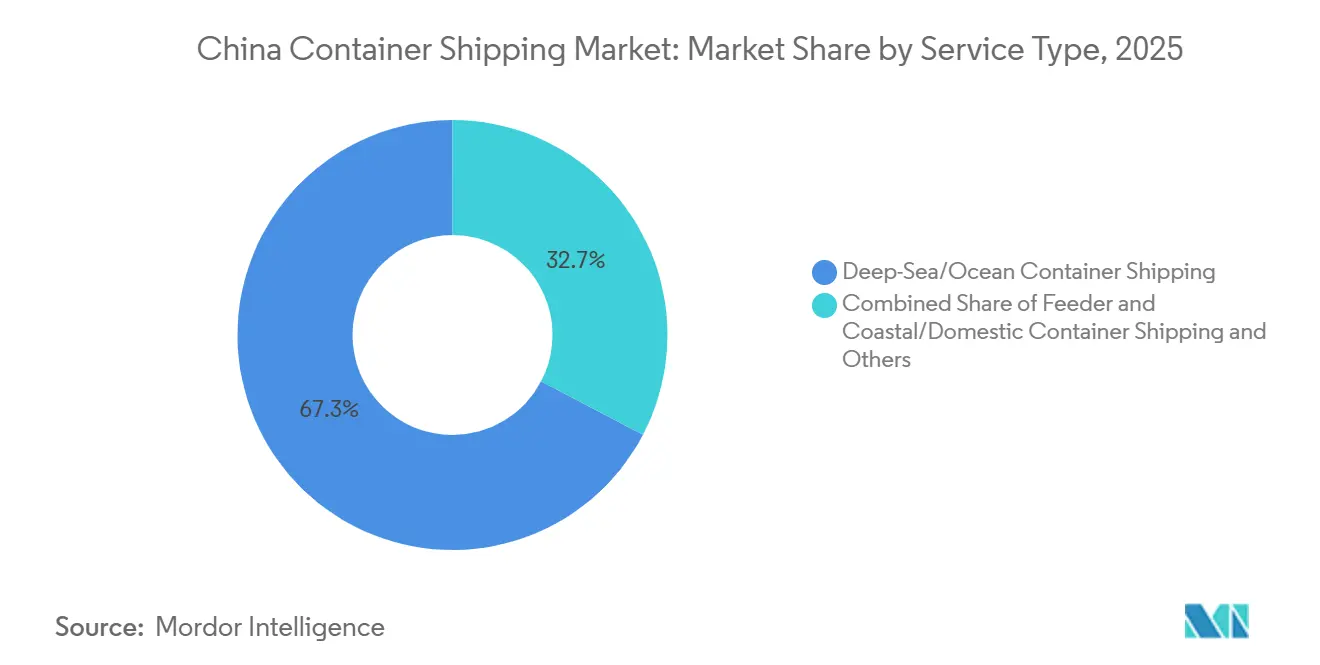

- サービスタイプ別では、外航・遠洋コンテナ海運が2025年の中国コンテナ海運市場シェアの67.33%を占め、フィーダー・沿岸サービスは2031年にかけてCAGR 5.18%で成長する見込みです。

- コンテナタイプ別では、ドライコンテナが2025年の中国コンテナ海運市場規模の75.63%を占め、リーファーコンテナは2031年にかけてCAGR 7.80%で拡大する予測です。

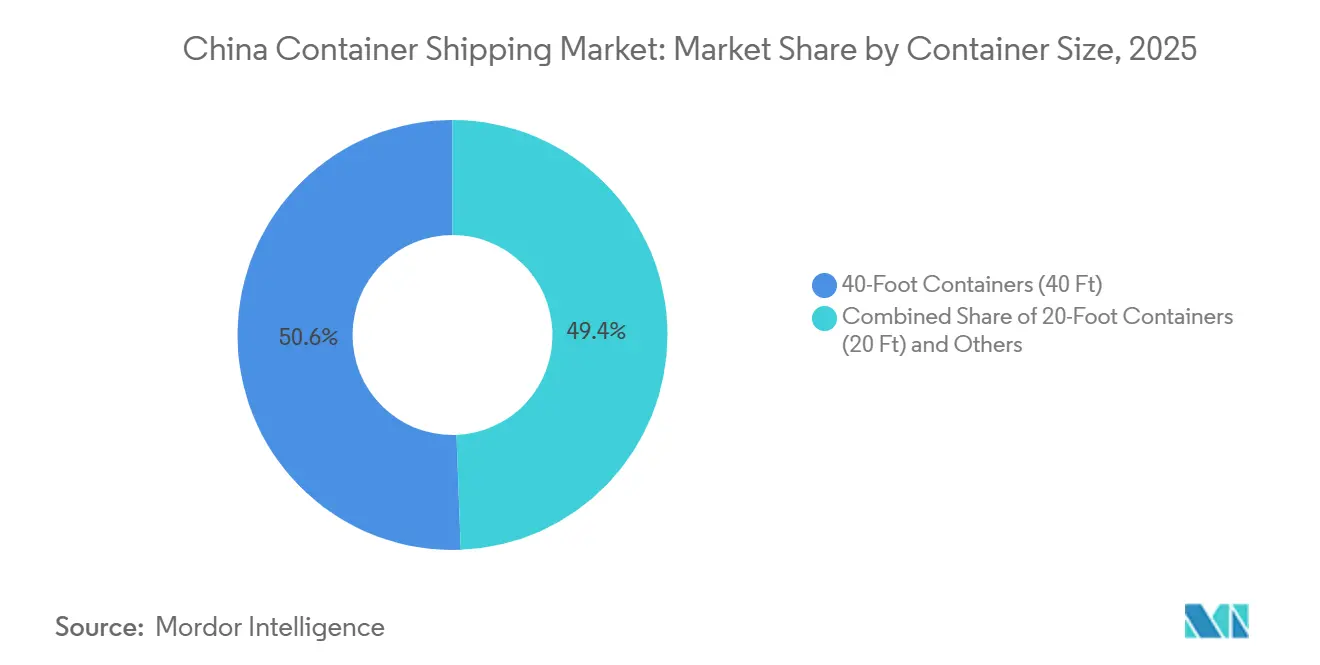

- コンテナサイズ別では、40フィートコンテナが2025年の中国コンテナ海運市場シェアの50.62%を占め、20フィートコンテナは2031年にかけてCAGR 5.46%で成長する見込みです。

- 積載タイプ別では、FCLが2025年の中国コンテナ海運市場規模の69.21%を占め、LCLは2031年にかけてCAGR 7.20%で拡大する見込みです。

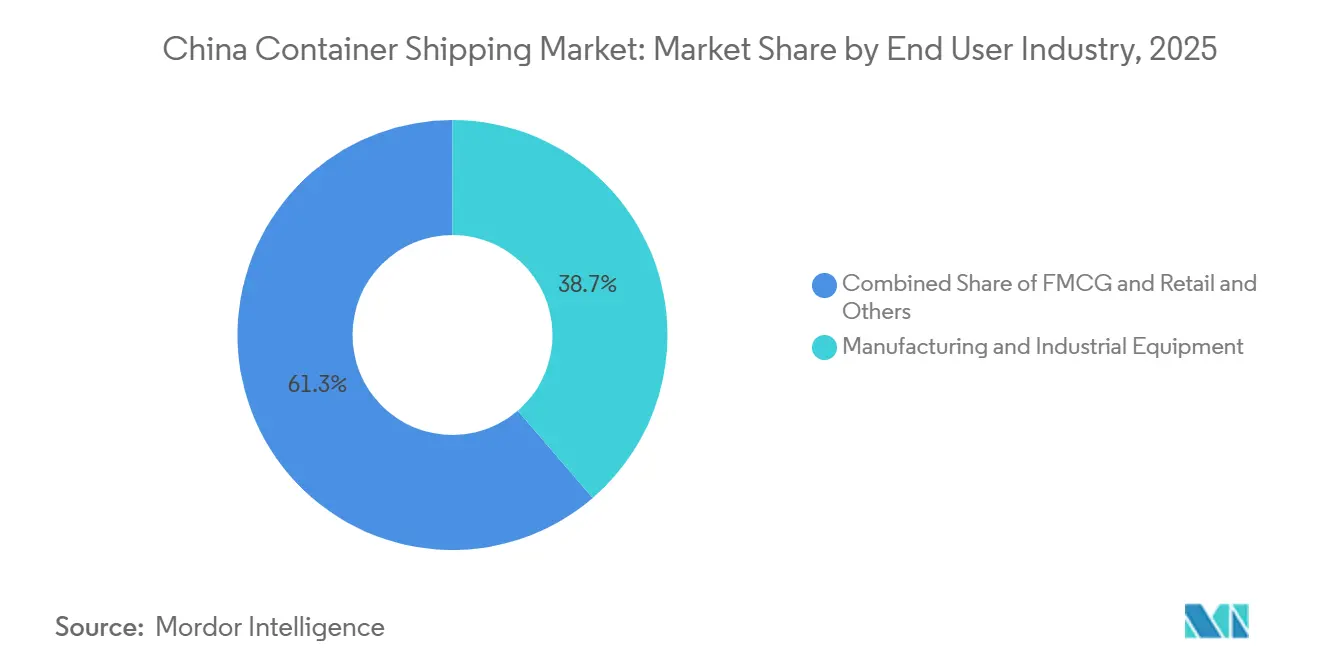

- エンドユーザー産業別では、製造・産業機器が2025年の中国コンテナ海運市場シェアの38.70%を占め、FMCG・小売は2031年にかけてCAGR 6.52%で成長する見込みです。

- 地域別では、中国東部が2025年の中国コンテナ海運市場規模の42.18%を占め、中国南部は2031年にかけてCAGR 5.52%で長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国コンテナ海運市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸出製造業の沿岸ハブへの再配置加速 | +1.1% | 中国東部、中国南部、中国北部(中国東北部への波及あり) | 中期(2〜4年) |

| eコマース主導による短距離国内輸送の成長 | +0.8% | 中国東部・中国南部(中国中部へ拡大) | 短期(2年以内) |

| スロット稼働率と船舶ターンアラウンド改善に向けたネットワーク拡張 | +0.6% | 全国規模(中国東部・中国南部の主要ゲートウェイ港で最大の効果) | 中期(2〜4年) |

| 食品・医薬品・生鮮品からのリーファー容量需要増大 | +1.0% | 中国東部、中国南部、RCEPリンク貿易回廊 | 短期(2年以内)〜中期(2〜4年) |

| 港湾デジタル化とスケジュール信頼性の向上 | +0.5% | 全国規模(上海、寧波・舟山、広州、天津での早期効果) | 長期(4年以上) |

| 一帯一路関連の貿易多様化による船社ボリューム支援 | +1.0% | 東南アジア、中東、アフリカ、ラテンアメリカ(中国ゲートウェイ経由) | 中(2〜4年)〜長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸出製造業の沿岸ハブへの再配置加速

中国コンテナ海運市場では、特に長江デルタおよび珠江デルタにおいて、沿岸生産ベルトへのカーゴ集積が強まっています。この変化が重要なのは、単に輸送量を増加させるだけでなく、船社による船舶配置、ターミナル寄港管理、および小規模沿岸港から主要ゲートウェイシステムへのフィーダーリンク計画にも影響を与えるためです。中国の港湾カーゴスループットは2026年1月・2月に28.7億トンに達し、外国貿易コンテナスループットは13.7%増加しており、主要沿岸ゲートウェイが引き続きネットワークへの輸出トラフィックを集積していることを示しています[1]出典:中国交通運輸部、「全国港湾貨物・コンテナスループット統計、2026年1月〜2月」、中国交通運輸部、mot.gov.cn。2026年3月の沿岸港コンテナスループットは2,720TEUに達し、同方向の動きを裏付け、主要港を通じた幹線輸送量の高密度集積を支えています。実務的には、大手船社はこれらのハブでより優れたスケールメリットを享受できる一方、中小事業者は同一沿岸システム周辺のフィーダー配送や二次ルーティングにより多くの機会を見出しています。

eコマース主導による短距離国内輸送の成長

中国コンテナ海運市場は、越境eコマースの普及から支援を受けており、これにより出荷プロファイルが大口まとめ注文からより頻繁な小口ロットへと変化しています。中国商務部は、2025年の越境eコマース輸出入額が2兆7,500億人民元(4,069億米ドル)に達し、2020年比で69.7%増加したと発表しました[2]出典:中国商務部、「越境eコマース輸出入額2025年」、中国商務部、english.mofcom.gov.cn。この成長により、LCLカーゴ、港湾隣接コンソリデーション、および内陸輸出業者をゲートウェイ港により繁に結ぶ短距離沿岸サービスの役割が拡大しています。また、これらの販売業者の多くが米国向けのみならず第三国需要に対応しているため、従来の長距離航路の限られた航路への依存度も低下しています。その結果、中国コンテナ海運市場は、柔軟な沿岸・フィーダーネットワークに適した貨物パターンを持つ中小輸出業者からより多くの輸送量を取り込んでいます。

スロット稼働率と船舶ターンアラウンド改善に向けたネットワーク拡張

中国コンテナ海運市場はまた、船社船隊全体にわたるネットワーク拡張と船舶大型化の影響を受けています。これらの動きは単に輸送能力を追加するだけでなく、航路設計、アライアンス構造、外航サービスと地域ループのバランスにも変化をもたらしています。中国は2026年初頭に主要物流企業を支援しサプライチェーンサービスを強化する計画を発表し、よりスマートで効率的な輸送ネットワークへの広範なシフトに対して政策的支援を提供しました。実際の効果として、より新しく効率的な船舶が最大規模の長距離ポジションを担えるようになっています。同時に、旧来のトン数はフィーダーおよびアジア域内貿易に押し出され、そこではコスト圧力が往々にして高くなっています。これにより、中国コンテナ海運市場における競争水準が引き上げられ、船社には単なる船隊規模だけでなく、航路適合性と資産効率が求められるようになっています。

食品・医薬品・生鮮品からのリーファー容量需要増大

中国コンテナ海運市場では、複数の貿易航路において標準ドライカーゴよりもリーファー容量への需要が速いペースで拡大しています。食品輸出、医薬品輸送、その他の温度管理が必要な製品が、プラグ可用性、ターミナルハンドリング品質、および信頼性の高いトランジットパフォーマンスに依存する、より専門化された需要基盤を形成しています。このトレンドは、リーファーコンテナが2031年にかけて市場全体を上回るペースで成長すると予測される理由の一つです。また、船舶発注が大型ドライコンテナ船隊に偏っており、コールドチェーン支援資産への配分が少ないため、リーファー成長への対応が困難になっているという点でも重要です。船社にとって、これは中国コンテナ海運市場においてカーゴ量だけでなくカーゴ品質がより重要になりつつあることを意味しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域サービスネットワークにおける過剰輸送能力の圧力 | -0.5% | グローバル(中国〜欧州および太平洋横断航路に集中) | 短期(2年以内)〜中期(2〜4年) |

| フレートレートの変動性と契約更新時の圧縮 | -0.4% | グローバル(中国発外航・近海航路全体) | 短期(2年以内) |

| 港湾混雑、気象障害、内陸ボトルネック | -0.2% | 中国東部、中国南部、長江内陸回廊 | 短期(2年以内) |

| 厳格化する排出規制と燃料コスト転嫁リスク | -0.3% | 中国〜欧州および中国〜北米航路 | 中期(2〜4年)〜長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地域サービスネットワークにおける過剰輸送能力の圧力

中国コンテナ海運市場は、運賃規律の改善を上回るペースで船腹供給が増加するという圧力に直面しています。船社が欠便措置を講じたり、ループ間で輸送能力をシフトさせたりしても、追加されたトン数は中国発主要航路全体の価格に引き続き重くのしかかっています。これにより、マージン保護のためにフレートレート回復に依存する事業者にとって困難な状況が生まれています。また、アライアンス設計とサービス合理化の重要性が高まっており、船社はレートをさらに弱体化させることなく船舶を満載に保つ必要があります。その結果、過剰輸送能力は中国コンテナ海運市場における収益品質に対する最も明確な制約要因の一つであり続けています。

フレートレートの変動性と契約更新時の圧縮

中国コンテナ海運市場はまた、世界の海運航路が数年にわたって混乱した結果として生じた価格の変動性にも対処しています。荷主がより高い可視性を求める一方、船社は需要変動、航路変更、サービスコストを管理するための柔軟性を依然として必要としているため、契約交渉はより困難になっています。この緊張関係が、安定した年間価格パターンへの回帰を遅らせています。また、供給サイドが逼迫した状態が続く中で、船社がより高いコストを積極的に転嫁できる余地も制限されています。こうした状況において、フレートレートの変動性は中国コンテナ海運市場を活発に保つ一方で、収益の観点からは予測可能性を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:フィーダーネットワークが沿岸貿易の成長を取り込む

外航・遠洋コンテナ海運は2025年の中国コンテナ海運市場シェアの67.33%を占め、フィーダー・沿岸サービスは2031年にかけてCAGR 5.18%で成長する見込みです。中国コンテナ海運市場は依然として外航航路に大きく依存しており、これは同国が長距離航路で輸送される製造品の主要輸出基地であり続けているためです。この地位が、ゲートウェイ港の大規模な役割と、アジア〜欧州および太平洋横断サービスを支えるグローバルアライアンスを支持しています。同時に、フィーダー・沿岸サービスのより速い成長は、同一ネットワーク内で地域配送がより重要になっていることを示しています。

フィーダー・沿岸サービスの中国コンテナ海運市場は、カーゴが沿岸ハブ間、内陸コネクター、および近隣地域の目的地間での短距離輸送をますます必要とするにつれて拡大しています。一帯一路のトラフィックとより広範なアジア域内貿易は、単一の長距離輸送よりも複数寄港ルートを通じてより多くのカーゴを移動させることで、このパターンを強化しています。中小規模の船社は、この機会を活用して沿岸ループや二次港への寄港を中心に展開しています。外航事業者は依然として最大の収益基盤を保持していますが、スケジュールと機器フローを維持するために統合されたフィーダーサポートへの依存度が高まっています。これは、中国コンテナ海運産業におけるサービスミックスが、船種間でより分断されるのではなく、より連携が深まっていることを意味しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

コンテナタイプ別:リーファーの成長が船隊平均を上回る

ドライコンテナは2025年の中国コンテナ海運市場規模の75.63%を占め、リーファーコンテナは2031年にかけてCAGR 7.80%で成長する見込みです。大規模なドライコンテナ基盤は、製造品、電子機器、機械、産カーゴにおける中国の広範な貿易を反映しています。このコアは、同国のコンテナ化された輸出量の大部分を依然として担っているため、引き続き重要です。それでも、食品、医薬品、その他の生鮮カーゴがより厳格な温度管理と専門的なハンドリングを必要とするため、リーファー需要はより速いペースで増加しています。

このシフトは機器ミックス以上のものを変化させます。リーファープラグ、ターミナル運営品質、内陸コールドチェーン連携の重要性も高まります。このカーゴを確実にサポートできる船社は、標準ドライフレートのみに注力する事業者よりも、より高いカーゴ品質と粘着性の高い顧客関係を実現できる可能性があります。その結果、ドライコンテナが依然として最大のシェアを占めているにもかかわらず、リーファーの成長は中国コンテナ海運市場の重要な一部となりつつあります。長期的には、サービス品質とコールドチェーン能力が中国コンテナ海運市場全体でより大きな競争ポイントになるはずです。

コンテナサイズ別:20フィートユニットがeコマースと一帯一路コモディティ貿易で存在感を高める

40フィートコンテナは2025年の中国コンテナ海運市場シェアの50.62%を占め、20フィートコンテナは2031年にかけてCAGR 5.46%で成長する見込みです。40フィートユニットの大きなポジションは、中国の主要製造品輸出フローに結びついた満載貨物の優位性を反映しています。これらのユニットは、同国最大の港から主要幹線サービスで輸送される大量カーゴに引き続き適しています。そのため、中国コンテナ海運市場の標準的なカーゴプロファイルを引き続き支えています。

20フィートユニットのより速い成長は、異なるカーゴニーズを示しています。コモディティ指向の一帯一路貿易、小口輸出貨物、フィーダー船のより広範な利用がすべてこのセグメントを支えています。20フィートユニットはまた、積載密度、航路柔軟性、または機器ハンドリング条件が最大ボックス容量よりも重要な輸送構造にも適合しています。特殊サイズは依然として産業・プロジェクトカーゴのニッチに対応していますが、その役割は拡大よりも安定的なままです。これにより、中国コンテナ海運市場のコンテナサイズミックスは依然として40フィートユニットが主導しながら、20フィートユニットが航路とカーゴの多様化を通じて存在感を高めるという構図になっています。

積載タイプ別:LCL需要がコンソリデーション市場を再編

FCLは2025年の中国コンテナ海運市場規模の69.21%を占め、LCLは2031年にかけてCAGR 7.20%で拡大する見込みです。FCLは、大規模製造輸出業者がコンテナを満載できる場合に直接・専用の輸送構造を依然として好むため、支配的なフォーマットであり続けています。この選好は効率的なハンドリングを支援し、多くの確立された輸出業者の単位物流コストを低下させます。そのため、FCLは依然として中国コンテナ海運市場における最大の事業基盤を占めています。

LCLは、より多くの輸出業者がフルコンテナを正当化できない輸送量で海外チャネルに参入しているため、より速く成長しています。これにより、カーゴ準備がより頻繁かつ断片化するにつれて、コソリデーター、保税倉庫、港湾隣接物流パークの役割が変化しています。また、内陸集荷拠点と沿岸出発港間の連携も強化されています。その結果、中国コンテナ海運市場では、単に船腹スペースだけでなく、コンソリデーション品質とカーゴハンドリング速度に関する活動が増加しています。このシフトにより、LCLは現在の収益シェアが示す以上に大きな戦略的役割を担うようになっています。

エンドユーザー産業別:FMCGが成長エンジンとして台頭

製造・産業機器は2025年の中国コンテナ海運市場シェアの38.7%を占め、FMCG・小売は2031年にかけてCAGR 6.52%で成長する見込みです。製造・自動車は、中国が機械、部品、産業製品、自動車関連カーゴを大量に輸出し続けているため、依然として最大のエンドーザーセクターです。これらの輸送はFCL需要を安定的に支え、主要外航回廊を高稼働に保っています。この基盤は、中国コンテナ海運市場内のコアカーゴ構造の多くを引き続き定義しています。

FMCG・小売は、東南アジア、アフリカ、ラテンアメリカの消費者需要センターに向けて貿易フローが拡大しているため、より速く成長しています。この拡大は、より速く動く小売品とより頻繁な補充輸送の両方を支えています。ヘルスケア・医薬品も、信頼性の高いコールドチェーンハンドリングとより厳格なカーゴ状態管理への依存から、より大きな役割を担うようになっています。電子機器・電気機器は高付加価値輸送において引き続き重要であり、化学品・原材料はより安定的だが成長の遅い輸送量基盤を提供しています。これらのパターンを総合すると、中国コンテナ海運市場は依然として産業カーゴが主導しているものの、将来の成長は消費者向けセグメント全体にわたってより均等に広がっていることが示されています。

地域分析

中国東部は2025年の中国コンテナ海運市場シェアの42.18%を占め、国内コンテナシステムにおける最大の地域センターとなっています。同地域は、国家規模で輸出カーゴを取り扱う上海、寧波・舟山、その他の大規模ゲートウェイ港の集積から恩恵を受けています。中国東部はまた、港湾自動化と物流連携の基盤が強固であり、同一沿岸回廊に沿った大量・時間厳守の貨物輸送を支えています。このため、中国東部は長距離輸出サービスと国内カーゴリレーの両方において、中国コンテナ海運市場の主要な運営ハブであり続けています。

中国南部は2031年にかけてCAGR 5.52%で成長する見込みであり、レポートにおける最も成長の速い地域セグメントとなっています。広州南沙、深圳塩田、蛇口は、電子機器、アパレル、FMCG輸出フローにおける同地域の役割を引き続き支えています。中国南部はまた、アジア域内および一帯一路トラフィックにおいて強固なポジションを持ち、地域・長距離カーゴのより広範なミックスへのエクスポージャーを有しています。これにより、中国東部が絶対的なシェアでは依然としてリードしているものの、南部は中国コンテナ海運市場の重要な成長エンジンとなっています[3]出典:新華社、「中国の海運産業がインテリジェンスへのシフトを推進」、新華社、english.news.cn。

中国北部は製造・自動車カーゴにとって引き続き重要であり、天津や青島などの港が主要ハブとして機能しています。東北、中部、西南、西北地域はより小さなシェアを保持していますが、内陸物流投資が沿岸ゲートウェイへのカーゴアクセスを改善するにつれて、より重要性を増しています。中部地域は、長江の港が内陸省からのコンテナ化された輸出を主要海上システムへ移動させる役割を担っているため重要です。西南・西北中国も、内陸ハブとインターモーダルリンクが沿岸港へのアクセスコストを削減する際に恩恵を受けます。これらの地域を総合すると、最大の輸送量集積が依然して東部と南部に位置しているものの、中国コンテナ海運市場はより広範な国内基盤を持つことが示されています。

競争環境

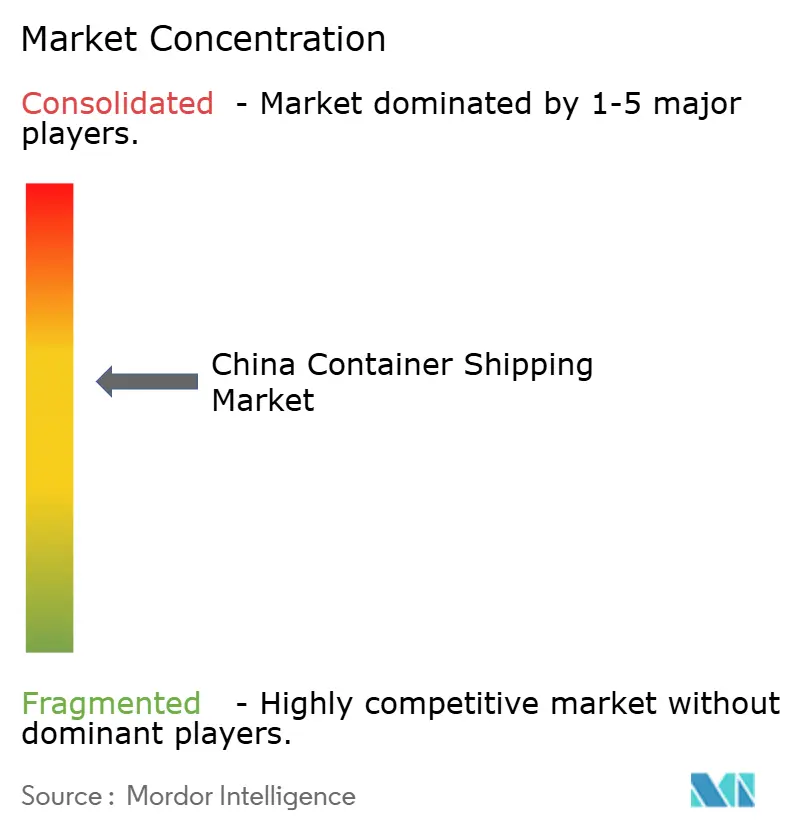

中国コンテナ海運市場は、グローバルな外航レベルでは適度に集約されており、フィーダーおよびアジア域内サービスではより分散しています。大手国際船社とアライアンス連携事業者は、より大型の船舶を配置し、より広範なスケジュールを運営し、より大きな顧客ネットワークにサービスを提供できるため、長距離航路において強固なポジションを保持しています。同時に、地域・国内事業者は、アライアンス規模よりも地域港湾カバレッジと頻度が重要な多くの短距離航路ペアで依然として競争しています。これにより、中国コンテナ海運市場には二層構造が生まれており、主要東西航路では集約が進む一方、二次・地域サービスではより広範な分散が見られます。

主要な戦略的動きとして、2026年2月にHapag-LloydがZIMを42億米ドルで買収する合意に署名し、完了すればそのポジションを強化しネットワークリーチを拡大することになります[4]出典:Hapag-Lloyd AG、「Hapag-LloydがZIMとの合併合意に署名」、Hapag-Lloyd AG、hapag-lloyd.com。もう一つの重要な動きとして、2026年3月にOcean Network Expressが釜山ターミナルにおいてDongwon Groupと戦略的パートナーシップを締結し、ネットワーク信頼性の向上とアジアカーゴフローのトランシップ支援を目指しました。市場ではまた、船社がよりクリーンな船隊とより効率的な航路構造への投資を進めており、競争が今やコンプライアンス対応とサービス一貫性と密接に結びついていることを示しています。これらの動きは、中国コンテナ海運市場が単純な輸送能力の成長だけでなく、ネットワーク管理、信頼性、船隊品質によって形成されていることを示しています。

運賃条件の低迷により価格のみでの競争の価値が低下しているため、テクノロジーはより大きな差別化ポイントになりつつあります。スケジュール規律、デジタル可視性、航路柔軟性を組み合わせられる船社は、市場が軟化した際に顧客関係を保護するうえでより有利な立場にあります。また、コールドチェーン対応フィーダーサービスや、港湾と内陸物流パートナー間のデジタルリンクにも機会があり、そこでは集中した事業者がより強固なポジションを構築できる余地がまだ十分にあります。新たな環境規制が別の層を加えており、旧来の船隊は新しいデュアルフューエルまたはより効率的な船舶よりも大きな運営圧力に直面する可能性があります。そのため、中国コンテナ海運市場における競争力は、各船社がより厳しい運営環境に対して船隊、航路、サービス設計をいかに適合させるかにかかっています。

中国コンテナ海運産業のリーダー企業

COSCO Shipping Lines

Orient Overseas Container Line (OOCL)

Shanghai Pan Asia Shipping (SPA)

Sinotrans Container Lines

Ningbo Ocean Shipping Co., Ltd. (NBOSCO)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:X-Press FeedersとGold Star Lineが厦門から南中国ジャワX-プレス(SCJX)サービスを開始。同サービスは塩田、厦門、南沙とジャカルタ、スラバヤを約2,800TEUの3隻で結んでいます。

- 2026年3月:Ocean Network Expressが釜山のDongwon Global Terminalへの間接持分を取得し、Dongwon Groupとの長期パートナーシップを完了。この投資によりONEは釜山ターミナル容量への直接アクセスを得て、カーゴフロー管理、トランシップ業務、ネットワーク信頼性の向上を目指しました。

- 2026年2月:Hapag-LloydがZIMの100%を1株35米ドルの現金で買収する合併合意に署名し、取引総額は約42億米ドルとなりました。承認・完了を条件として、この統合により太平洋横断およびアジア域内サービスを含むHapag-Lloydのグローバルネットワークが強化される見込みです。

- 2025年6月:PIL、HMM、X-Press FeedersがPILによるNCI、HMMによるNISとしてブランド化された北中国〜インドネシアサービスを開始。同サービスは天津、青島、厦門とシンガポール、ジャカルタ、スラバヤを4,000〜5,000TEUの5隻を使用した35日ローテーションで結んでいます。

中国コンテナ海運市場レポートの調査範囲

| 外航・遠洋コンテナ海運 |

| 近海コンテナ海運 |

| フィーダー・沿岸/国内コンテナ海運 |

| ドライコンテナ(汎用) |

| リーファーコンテナ |

| 20フィートコンテナ(20 ft) |

| 40フィートコンテナ(40 ft) |

| その他特殊サイズ |

| フルコンテナロード(FCL) |

| レスザンコンテナロード(LCL) |

| FMCG・小売 |

| 製造・自動車 |

| ヘルスケア・医薬品 |

| 電子機器・電気機器 |

| 産業化学品・原材料 |

| その他 |

| 北部 |

| 東北部 |

| 東部 |

| 中部 |

| 南部 |

| 西南部 |

| 西北部 |

| サービスタイプ別 | 外航・遠洋コンテナ海運 |

| 近海コンテナ海運 | |

| フィーダー・沿岸/国内コンテナ海運 | |

| コンテナタイプ別 | ドライコンテナ(汎用) |

| リーファーコンテナ | |

| コンテナサイズ別 | 20フィートコンテナ(20 ft) |

| 40フィートコンテナ(40 ft) | |

| その他特殊サイズ | |

| 積載タイプ別 | フルコンテナロード(FCL) |

| レスザンコンテナロード(LCL) | |

| エンドユーザー産業別 | FMCG・小売 |

| 製造・自動車 | |

| ヘルスケア・医薬品 | |

| 電子機器・電気機器 | |

| 産業化学品・原材料 | |

| その他 | |

| 地域別 | 北部 |

| 東北部 | |

| 東部 | |

| 中部 | |

| 南部 | |

| 西南部 | |

| 西北部 |

レポートで回答される主要な質問

中国のコンテナ海運における2031年の金額予測は?

レポートでは、中国コンテナ海運市場が2026年の966.4億米ドルから2031年には1,187.1億米ドルに達し、CAGR 4.20%で成長すると予測しています。

中国で最も成長の速いサービスセグメントはどれですか?

フィーダー・沿岸サービスが最も成長の速いサービスタイプであり、2031年にかけてCAGR 5.18%が見込まれています。

最も急速に拡大しているコンテナタイプはどれですか?

リーファーコンテナは、食品、医薬品、生鮮品からの需要増大により、市場全体を上回るCAGR 7.80%で2031年にかけて成長すると予測されています。

中国東部が首位を維持している理由は何ですか?

中国東部は2025年に42.18%のシェアを占めており、主要ゲートウェイ港、高い輸出活動、優れた自動化と物流連携の基盤を有しているためです。

中国の海運フローにおいてLCLが重要性を増している理由は何ですか?

LCLはCAGR 7.20%で成長する見込みであり、越境eコマースが牽引力となっており、フルコンテナロードを輸送しない中小輸出業者の数が増加しています。

中国における船社パフォーマンスに影響を与える主なリスクは何ですか?

主なリスクは、過剰輸送能力、フレートレートの変動性、気象、内陸ボトルネック、および運営コストを引き上げマージンを圧迫する可能性のある厳格化する排出規制です。

最終更新日: