インドセメント市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

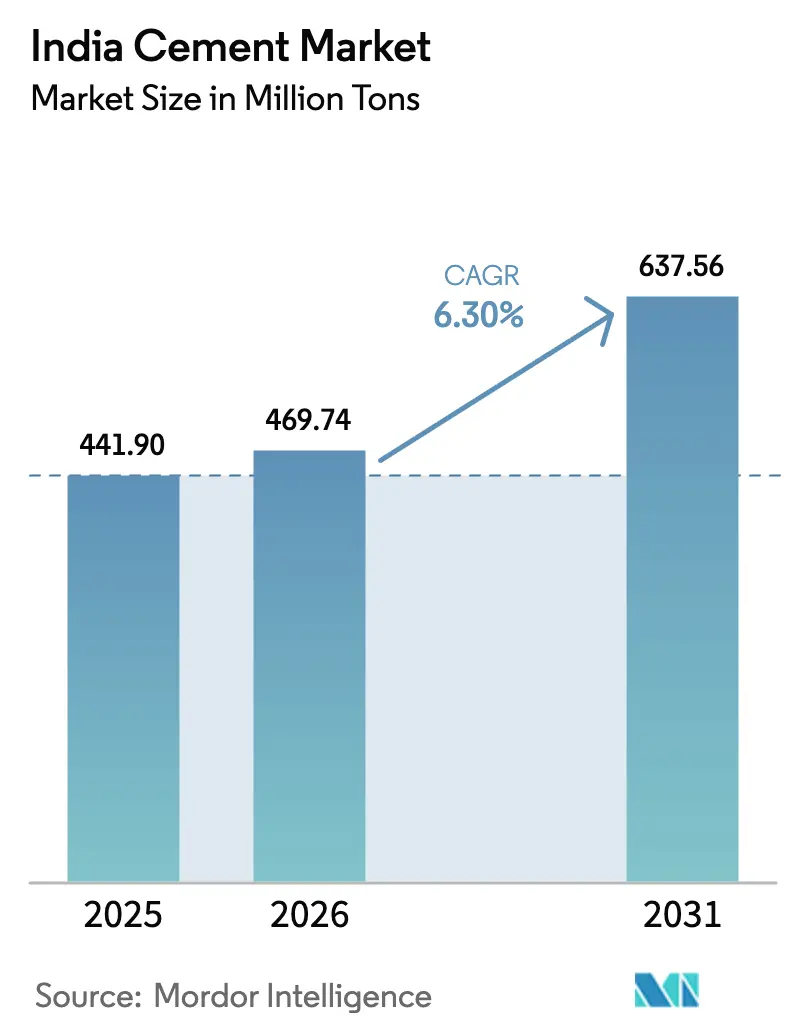

| 基準年の市場規模 (2025) | 441.90 百万トン |

| 市場取引高 (2026) | 469.74 百万トン |

| 市場取引高 (2031) | 637.56 百万トン |

| 成長率 (2026 - 2031) | 6.30% CAGR |

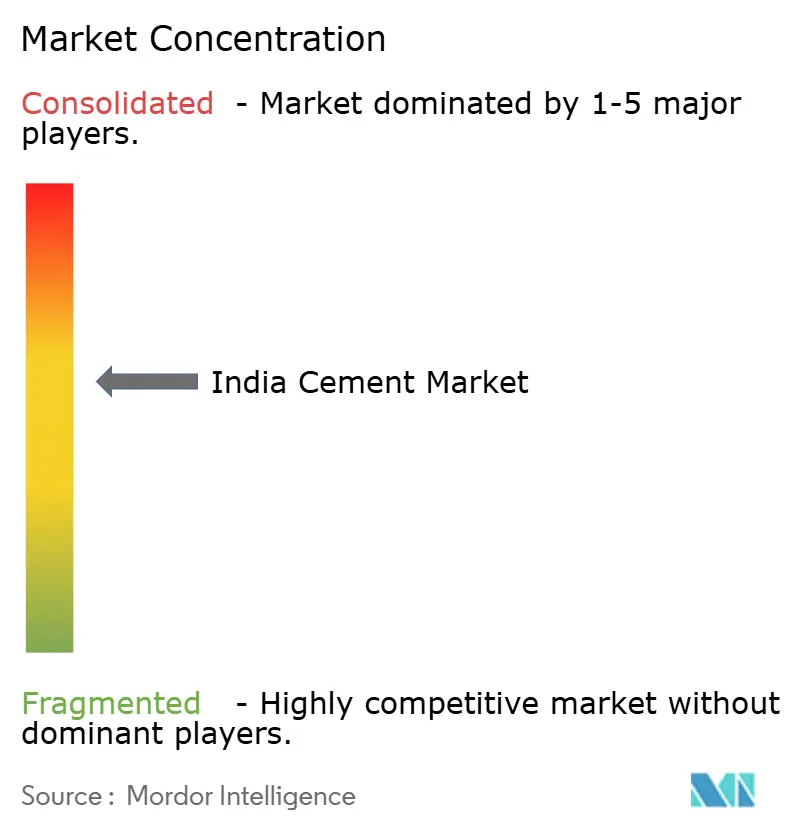

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドセメント市場分析

インドセメント市場規模は2025年の4億4,190万トンから2026年には4億6,974万トンに成長し、2026年から2031年にかけて年平均成長率(CAGR)6.30%で2031年までに6億3,756万トンに達する見込みです。需要は引き続き公共部門のインフラ支出、都市部の住宅着工件数の増加、データセンター建設の拡大と連動しています。生産者がコスト、炭素強度、およびインド標準局(BIS)コンプライアンスのバランスを取る中、混合セメントが出荷量の主流を占めています。繊維セメントは商業不動産の安全基準を背景に最も急速に拡大しており、積極的な生産能力増強が地域の価格動向を塗り替えています。上位5社による業界再編が進み、インドセメント市場における合算シェアは約60%に達しており、規模の大きい垂直統合型プレイヤーが調達・物流において大きな優位性を持っています。

主要レポートの要点

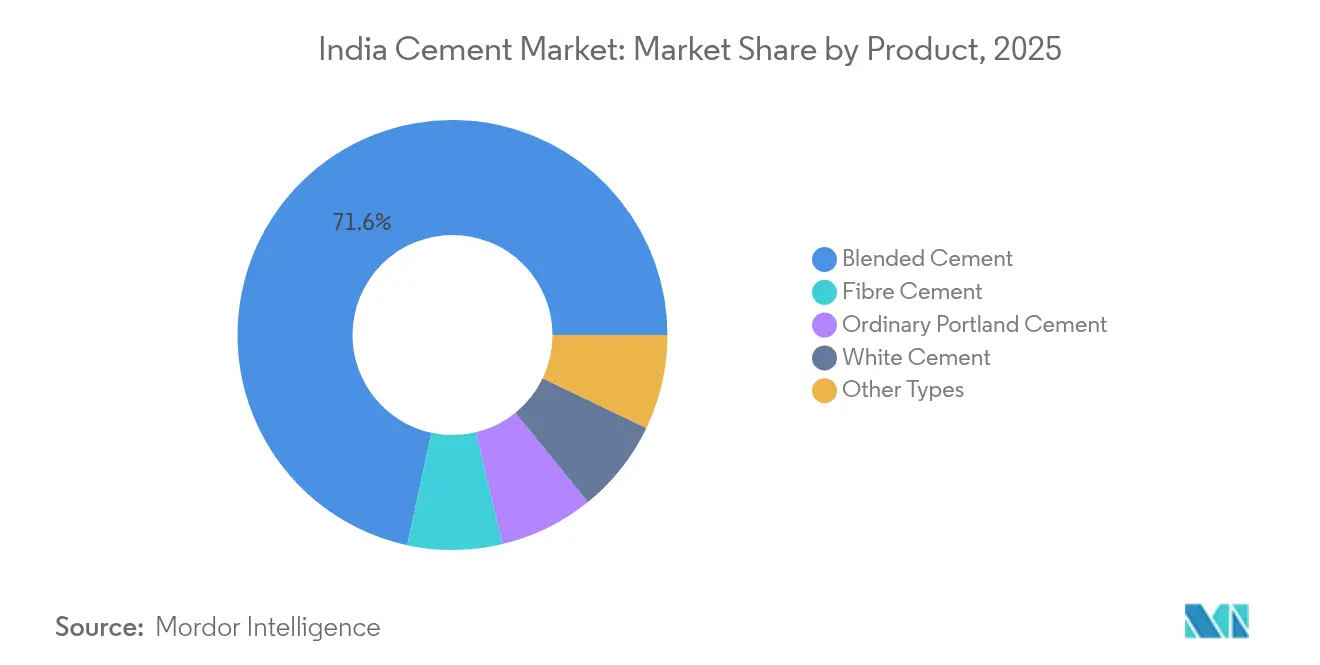

- 製品別では、混合セメントが2025年のインドセメント市場において売上高シェア71.62%でトップとなっており、繊維セメントは2031年までに年平均成長率6.62%を記録する見込みです。

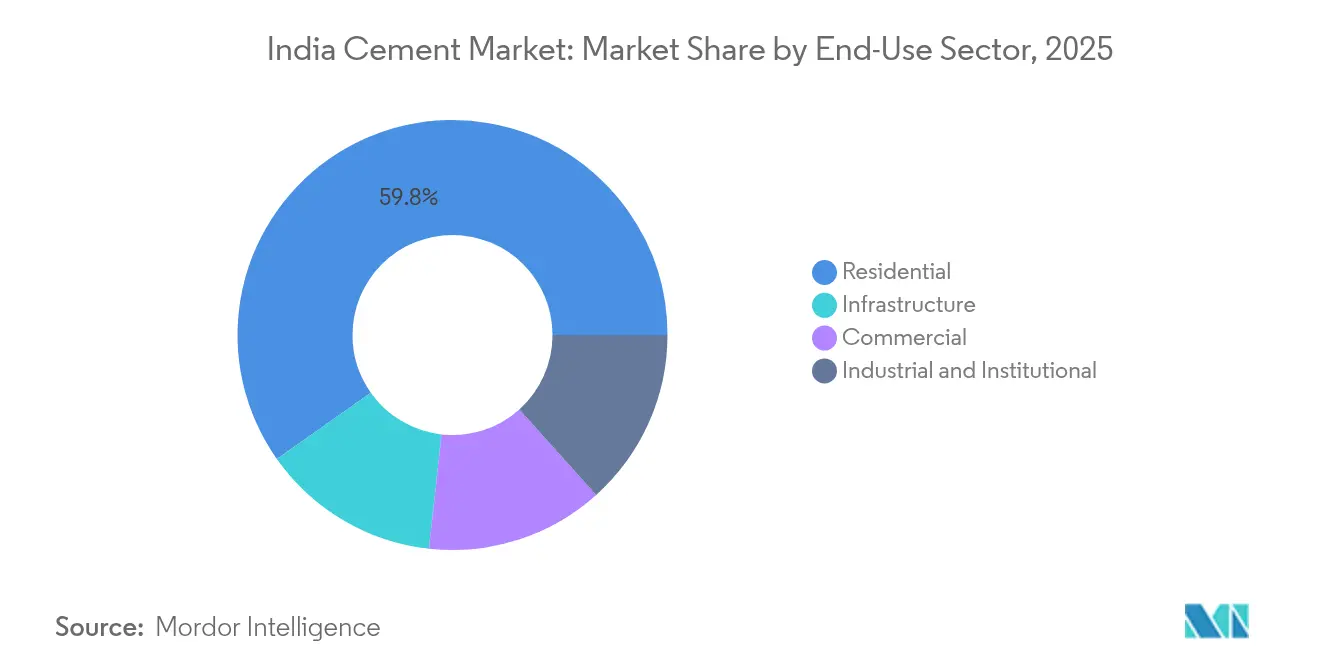

- エンドユーザー部門別では、住宅部門が2025年のインドセメント市場規模の59.78%を占めており、商業建設は2031年まで年平均成長率6.55%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドセメント市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 高速道路・鉄道回廊への公共部門の持続的な資本支出 | +1.5% | 全国;回廊 沿線州 | 中期(2〜4 年) |

| PM-GatiShaktiのハブ・アンド・スポーク型物流投資 | +1.2% | 全国; 産業クラスター | 長期(4年以上) |

| PMAY-都市2.0の下での手頃な価格の住宅推進 | +0.8% | 第二・第三階層都市 センター | 中期(2〜4 年) |

| データセンター建設業者による低炭素混合セメントの需要 | +0.6% | ムンバイ、チェンナイ、 ベンガルール、ハイデラバード | 短期(2年以内) |

| グリーン水素対応キルンによるESGファイナンスの解放 | +0.5% | 沿岸生産 地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高速道路・鉄道回廊への公共部門の持続的な資本支出

2025年〜2026年度連邦予算では、鉄道向けに2兆6,500億インドルピー(314億米ドル)を含む11兆2,100億インドルピー(1,286億米ドル)の政府インフラ支出が設定されました[1]。鉄道網の14万6,145kmへの拡張および1日当たり33.8kmの高速道路建設ペースにより、インドセメント市場においてセメント需要がプロジェクト実施スケジュールと連動するようになっています。バーラトマーラ・フェーズIは2024年11月までに1万8,926kmを完成させ、35か所の今後のマルチモーダル物流パークが地域の受注残に集中することになります。ほぼ完成したデリー〜ムンバイ高速道路および西部専用貨物回廊は、発表段階からコンクリート打設段階へと移行している大規模でセメント集約型のプログラムの代表例です。進行中の複線化および駅近代化工事が、普通ポルトランドセメントおよびスラブトラック用セメントの需要をさらに押し上げています。

PM-GatiShaktiのハブ・アンド・スポーク型物流投資

国家マスタープランは44の連邦省庁と36の州を統合し、歴史的に需要を分断してきた許認可の遅延を解消しています。15兆3,900億インドルピー(17兆6,400億インドルピー、1,764億米ドル)相当の精査済みプロジェクトパイプラインが、インドセメント市場の将来の生産能力計画を下支えしています。貨物が道路から海上輸送に転換した場合の30〜50%のコスト削減効果は、沿岸粉砕拠点に恩恵をもたらし、河川港のリンクが成熟するにつれて新たな内陸需要ノードを解放します。デリー〜ムンバイ産業大動脈構想の11のハブなどの産業回廊ノードは、性能グレードセメントに対する予測可能でまとまった需要に転換されます。

PMAY-都市2.0の下での手頃な価格の住宅推進

改訂されたスキームは100万戸の新規住宅を目標とし、10兆インドルピー(1,146億米ドル)の支出を伴います[2]。前フェーズですでに883万2,000戸が引き渡されており、インドセメント市場全体で実行リスクは限定的です。標準的な設計では1平方メートル当たり0.6〜0.8トンのセメントを消費し、地域生産者に一括調達の効率性をもたらします。スーラトやインドールなどの第二・第三階層都市への拡大により需要基盤が多様化し、スマートシティ構想との連携が関連市民工事を通じて1戸当たりのセメント集約度を引き上げています。

データセンター建設業者による低炭素混合セメントの需要

ハイパースケール容量は2029年までにムンバイ、チェンナイ、ベンガルール、ハイデラバードで500MWを追加する見込みです。データセンターの基礎工事は熱亀裂を抑制するために低熱混合配合に依存しており、インドセメント市場においてプレミアムなニッチ分野を形成しています。1MW当たりのセメント消費量の多さと短縮された建設工期が、地域サプライヤーへの高頻度・大量出荷に転換されます。企業のESG目標との整合性により、30〜40%のフライアッシュ混合品の価格競争力が高まっています。

制約の影響分析*

| 制約 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農繁期における鉄道貨車の慢性的不足 | -0.90% | 全国、農業州(パンジャブ、ハリヤナ、ウッタル・プラデーシュ、ビハール)での深刻な影響 | 短期(2年以内) |

| 東部・南部での積極的な生産能力増強が引き起こす価格競争 | -0.70% | 東インド(西ベンガル、オリッサ、ジャールカンド)および南インド(タミル・ナードゥ、カルナータカ、アーンドラ・プラデーシュ) | 中期(2〜4年) |

| 石油コークス輸入関税の変動リスク上昇 | -0.50% | 全国、沿岸セメント工場への集中的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

農繁期における鉄道貨車の慢性的不足

穀物とクリンカー輸送の競合は収穫後の四半期ごとに激化し、貨車割り当てを圧迫してセメント生産者をより高コストの道路輸送に追い込んでいます。食糧穀物輸送に鉄道の優先順位が移ると東部からの出荷が最も大きな混乱に直面し、インドセメント市場において供給余剰地域から需要不足地域への実行可能な供給圏が縮小し、着地コスト構造が上昇します。製造拠点が内陸へ移行する一方で石灰石を豊富に産出する供給元州が沿岸沿いに集中するにつれ、このミスマッチが拡大しています。

東部・南部での積極的な生産能力増強が引き起こす価格競争

南部の銘板上生産能力は年間1億8,800万トンに達していますが、稼働率は60〜65%前後にとどまっており、約45の地域ブランド間でのアンダーカットを招いています。インドセメント市場において、東インドでも新規キルンが周辺需要を上回るペースで稼働を開始するなど同様の不均衡が見られます。供給過剰の長期化が地域の価格とマージンを押し下げ、インドセメント産業全体で近代的なキルンや持続可能性改修への再投資が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:コンプライアンスコストの低下とともに混合セメントが主導

混合グレードは2025年のインドセメント市場において、普通ポルトランド混合品に比べて15〜20%低い現金コストとクリンカー比率削減への高まる圧力を背景に、市場の71.62%を獲得しました。このセグメントの優位性は、石炭発電所からの豊富なフライアッシュと公共入札における明確な炭素フットプリント規制によってさらに強固なものとなっています。繊維セメントはニッチながら、データセンターや工業用倉庫での不燃性義務を追い風に、2026年〜2031年にかけて年平均成長率6.62%が見込まれています。

ユーザーの採用トレンドは性能基準に基づく購買へとシフトしており、インフラ入札者は汎用グレードではなく耐久性指標を指定するようになっています。OPC 53は、28日圧縮強度が53MPaを超えることが交渉の余地なく求められる橋梁や高層建物のコアにとって依然として不可欠であり、インドセメント市場における技術的な優先事項を形成しています。白色セメントはプレミアムな建築家向けの選択肢であり続け、海洋グレードや速硬性配合がニッチな専門需要を補完しています。

エンドユーザー部門別:住宅が主導;商業が勢いを増す

住宅部門は2025年のインドセメント市場規模の59.78%のシェアを維持しており、国内における良質な住宅の構造的不足を浮き彫りにしています。農村地区での個人宅地建設および大都市圏でのマンション計画が、袋詰めセメント消費の安定的な基盤を形成しています。

一方、商業建設は2031年まで年平均成長率6.55%という最も急速な成長軌跡を描いています。第二階層都市回廊のリテールモール、グレードAオフィス、およびホスピタリティプロジェクトが、インドセメント市場全体で付加価値の高い混合セメントを組み込んだレディミクストソリューションを採用しています。工業・機関部門は製造業リンク型インセンティブ制度と公衆衛生インフラの展開から恩恵を受けており、交通メガプロジェクトが舗装グレードコンクリートの安定的なバルク受注を下支えしています。

地域分析

地域別の消費量は経済規模と連動しており、マハラシュトラが全国量の約12.04%でトップとなっています。ムンバイの高層スカイラインとプネーの自動車産業クラスターが、袋詰めおよびバルクの両チャネルを活発にしています。北部の需要は首都圏(NCR)の幹線道路アップグレードと、高強度スラブトラック配合を必要とする専用貨物回廊によって支えられています。

南インドは1億8,800万トンの設置キルン容量を持ちますが、稼働率が60〜65%前後にとどまるため価格変動が続いています。港湾へのアクセスとフライアッシュ供給の優位性が沿岸工場からの混合セメント輸出を促進している一方、分散した所有構造が価格支配力を制限しています。石灰石が豊富な中部インドは、鉄道経由で需要不足の北部・西部各州に供給する供給拠点となっています。

PM-GatiShakti回廊計画が需要地図を塗り替えており、マルチモーダルパークや産業ノードがかつて活気のなかった内陸部でのコンクリート消費を刺激しています。沿岸のばら積み貨物ターミナルが海洋インフラの打設を促進し、PMGSY(全天候型道路整備事業)フェーズIVがさらに2万5,000の農村集落を接続し、インド・ガンジス平野全域でのシンレイヤー舗装需要を喚起しています。

競争環境

インドセメント市場は緩やかに再編が進んでいます。UltraTech単独で1億5,070万トンの生産能力を運営しており、2028年までに2億トンを目標としています。Adaniによるオリエントおよびペンナの買収発表は1億4,000万トンを目指すものであり、沿岸粉砕拠点の争奪を激化させています。廃熱回収システムおよび再生可能エネルギー電力購入契約(PPA)の資本集約度の高まりにより中小企業は地位を譲るか地域アライアンスを結成しており、コスト格差が拡大しています。石灰石採掘場から袋詰めセメント出荷拠点までの垂直統合が大手グループのマージン変動を緩和し、キルン改修や代替燃料への転換に資金を調達できないスタンドアロン粉砕プレイヤーの淘汰が加速しています。

インドセメント産業のリーダー企業

Adani Group

Dalmia Bharat Limited

Nuvoco Vistas Corp Ltd.

Shree Cement Limited

UltraTech Cement Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:JK Cement Ltd.は、同社の生産能力を年間700万トン(MTPA)増強する大規模なグリーンフィールド拡張を発表しました。この動きはインドのセメント産業における地位強化と、全国的な建設資材への高まる需要への対応を目的としています。

- 2025年2月:Shree Cementはジャールカンド州ランチーで、マスターブランドのBangur Cementの下にBangur Marble Cementを発売しました。このポルトランドスラグセメントは高い明度、優れた強度、および耐亀裂性を持ち、露出したコンクリート構造物に最適で、壮大で印象的なデザインを実現します。この製品はさらにビハール、西ベンガル、およびその他のインド各州に展開される予定です。

インドセメント市場レポートの範囲

エンドユーザー部門のセグメントとして商業、工業・機関、インフラ、住宅が対象となっています。製品のセグメントとして混合セメント、繊維セメント、普通ポルトランドセメント、白色セメントが対象となっています。| 普通ポルトランドセメント |

| 混合セメント |

| 白色セメント |

| 繊維セメント |

| その他の種類 |

| 住宅 |

| 商業 |

| 工業・機関 |

| インフラ |

| 製品別 | 普通ポルトランドセメント |

| 混合セメント | |

| 白色セメント | |

| 繊維セメント | |

| その他の種類 | |

| エンドユーザー部門別 | 住宅 |

| 商業 | |

| 工業・機関 | |

| インフラ |

市場の定義

- エンドユーザー部門 - 商業、住宅、工業・機関、インフラなどの建設部門で消費されるセメントが調査の範囲に含まれています。

- 製品・用途 - 調査の範囲において、普通ポルトランドセメント、混合セメント、白色セメント、繊維セメントなど、様々な種類のセメントの消費量が対象となっています。

| キーワード | 定義#テイギ# |

|---|---|

| 促進剤 | 促進剤は、セメントと混合水の間の化学反応の初期速度を高め、設定時間を短縮するために使用される混和剤です。これらはコンクリートを急速に硬化させ、強度を向上させるために使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に様々な屋内用途に使用されます。この素材は特別な配合により屋外用途にも使用できます。 |

| 接着剤 | 接着剤は、接着によって材料を接合するために使用される結合剤です。接着剤は、カーペット敷設、セラミックタイル、カウンタートップラミネートなど、建設における多くの用途に使用できます。 |

| 空気連行混和剤 | 空気連行混和剤は、コンクリートの性能と耐久性を向上させるために使用されます。添加されると、均一に分散した小さな気泡を生成し、フレッシュコンクリートおよび硬化コンクリートに優れた特性をもたらします。 |

| アルキド | アルキドは、建設・自動車塗料、交通標識塗料、床面樹脂、コンクリート用保護コーティングなどの溶剤系塗料に使用されます。アルキド樹脂は、油脂(脂肪酸)、多価不飽和アルコール(ポリオール)、および多価不飽和酸または無水物の反応によって形成されます。 |

| アンカーとグラウト | アンカーとグラウトは、建物、橋梁、ダムなどの基礎と構造物の強度と耐久性を安定させ向上させる建設用化学薬品です。 |

| セメント系固定 | セメント系固定は、セメントベースのグラウトを加圧下でポンプ注入し、型枠、空洞、亀裂を充填するプロセスです。橋梁、海洋用途、ダム、ロックアンカーなど、様々な用途に使用できます。 |

| 商業建設 | 商業建設は、倉庫、ショッピングモール、店舗、オフィス、ホテル、レストラン、映画館、劇場などの新規建設を含みます。 |

| コンクリート混和剤 | コンクリート混和剤は、コンクリートの特性を変更するために混合前または混合中に添加される減水剤、空気連行剤、遅延剤、促進剤、超可塑剤などを含みます。 |

| コンクリート保護コーティング | 炭酸化防止や化学的耐性などの特定の保護を提供するために、表面に造膜型保護コートを適用することができます。用途に応じて、エポキシ、ポリウレタン、アクリルなど様々な樹脂がコンクリート保護コーティングに使用できます。 |

| 養生化合物 | 養生化合物は、柱、梁、スラブなどのコンクリート構造物の表面を養生するために使用されます。これらの養生化合物はコンクリート内部の水分を保持し、最大の強度と耐久性をもたらします。 |

| エポキシ | エポキシはその強力な接着特性で知られており、多くの産業で多用途に使用されています。熱と化学薬品への耐性があり、圧力下での強固な保持力を必要とする用途に最適です。接着剤、電気・電子、塗料などに広く使用されています。 |

| 繊維ラッピングシステム | 繊維ラッピングシステムは建設補修・改修用化学薬品の一部です。梁や柱などの構造部材をガラス繊維またはカーボン繊維シートで巻き付けることにより、既存構造物を補強します。 |

| 床面樹脂 | 床面樹脂は、外観を向上させ、摩耗への耐性を高め、または化学薬品、水分、汚れからの保護を提供するために床に塗布される合成素材です。所望の特性と特定の用途に応じて、エポキシ、ポリウレタン、アクリルなどの種類が利用できます。 |

| 高性能減水剤(超可塑剤) | 高性能減水剤は、コンクリートに添加すると優れた改善された特性を提供するコンクリート混和剤の一種です。これらは超可塑剤とも呼ばれ、コンクリートの水セメント比を低下させるために使用されます。 |

| ホットメルト接着剤 | ホットメルト接着剤は、溶融物として適用され、冷却時に固体状態と結果的な強度を達成する熱可塑性接合材料です。包装、コーティング、衛生製品、テープに一般的に使用されます。 |

| 工業・機関建設 | 工業・機関建設は、病院、学校、製造ユニット、エネルギー・発電プラントなどの新規建設を含みます。 |

| インフラ建設 | インフラ建設は、鉄道、道路、海路、空港、橋梁、高速道路などの新規建設を含みます。 |

| 注入グラウティング | コンクリートや組積造の構造部材の開口部の継ぎ目、亀裂、空洞、またはジャンカにグラウトを注入するプロセスは注入グラウティングとして知られています。構造物の補強や水の侵入防止など、いくつかの利点があります。 |

| 液体塗布型防水膜 | 液体塗布型膜は、多くの防水用途に適したモノリシック、完全接着型の液体ベースのコーティングです。このコーティングはゴム状の弾性防水膜を形成するように硬化し、アスファルト、ビチューメン、コンクリートを含む多くの基材に適用できます。 |

| マイクロコンクリートモルタル | マイクロコンクリートモルタルは、セメント、水性樹脂、添加剤、ミネラル顔料、ポリマーで構成され、水平面および垂直面の両方に適用できます。住宅複合施設、商業施設などの改修に使用できます。 |

| 改質モルタル | 改質モルタルには、ポルトランドセメントと砂にラテックス・ポリマー添加剤を加えたものが含まれます。添加剤は接着力、強度、耐衝撃性を高め、吸水性を低下させます。 |

| 型離れ剤 | 型離れ剤は、基材が成形面に接合するのを防ぐために型の表面に噴霧または塗布されます。シリコン、潤滑剤、ワックス、フッ素化炭素、その他を含む複数の種類の型離れ剤が、金属、鉄鋼、木材、ゴム、プラスチックなどの基材の種類に応じて使用されます。 |

| ポリアスパルティック | ポリアスパルティックはポリウレアのサブセットです。ポリアスパルティック床コーティングは通常、硬化プロセスを容易にする樹脂と触媒からなる二液型システムです。高い耐久性を提供し、過酷な環境に耐えることができます。 |

| ポリウレタン | ポリウレタンはさまざまな形態で存在するプラスチック素材です。剛性または柔軟性を持つように調整でき、接着剤、コーティング、建物断熱材など幅広いエンドユーザー用途に最適な素材です。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応し、使用中に膜から蒸発しないモノマーで作られています。代わりに、これらの揮発性成分は化学的に接着剤に組み込まれます。 |

| 鉄筋保護材 | コンクリート構造物において、鉄筋は重要な構成要素のひとつであり、腐食による劣化は建物や構造物の安全性、耐久性、耐用年数に影響を与える主要な問題です。このため、特にインフラや工業建設において、劣化の影響から保護するために鉄筋保護材が使用されます。 |

| 補修・改修用化学薬品 | 補修・改修用化学薬品には、補修モルタル、注入グラウティング材、繊維ラッピングシステム、マイクロコンクリートモルタルなど、既存の建物や構造物の補修と復元に使用されるものが含まれます。 |

| 住宅建設 | 住宅建設は、コンドミニアム、ヴィラ、戸建て住宅などの新規住宅や空間の建設を含みます。 |

| 樹脂固定 | エポキシやポリウレタンなどの樹脂をグラウティング用途に使用するプロセスは樹脂固定と呼ばれています。樹脂固定は、高い圧縮強度と引張強度、無視できるほど小さい収縮、セメント系固定に比べて優れた化学的耐性など、いくつかの利点を提供します。 |

| 遅延剤 | 遅延剤は、コンクリートの設定時間を遅らせるために使用される混和剤です。これらは通常、セメント重量の約0.2%〜0.6%の投与量で添加されます。これらの混和剤は、コンクリートを長時間作業可能な状態に保つことで水和を遅らせるか、またはセメント粒子への水の浸透速度を低下させます。 |

| シーリング材 | シーリング材は、ほとんど流動性がない粘性材料であり、適用された表面に留まります。シーリング材はまた、毛細管作用によって特定の物質に浸透できるよう薄くすることもできます。 |

| シート防水膜 | シート膜システムは、高度に攻撃的な地盤条件やストレスにさらされるものを含む、最も過酷な地下構造物の防水用途にも使用される信頼性が高く耐久性に優れた熱可塑性防水ソリューションです。 |

| 収縮低減混和剤 | 収縮低減混和剤は、乾燥または自己乾燥によるコンクリートの収縮を低減するために使用されます。 |

| シリコン | シリコンは、珪素に炭素、水素、酸素、場合によっては他の元素を組み合わせたポリマーです。油、ゴム、樹脂など様々な形態で存在する不活性合成化合物です。耐熱性により、シーリング材、接着剤、潤滑剤などに応用されています。 |

| 溶剤系接着剤 | 溶剤系接着剤は、ポリクロロプレン、ポリウレタン、アクリル、シリコン、天然・合成ゴムなどの熱可塑性または軽度に架橋したポリマーと溶剤の混合物です。 |

| 表面処理化学薬品 | 表面処理化学薬品は、屋根、垂直面などのコンクリート表面を処理するために使用される化学薬品です。養生化合物、脱型剤、錆除去剤などとして機能します。費用対効果が高く、道路、舗装、駐車場などに使用できます。 |

| 粘度調整剤 | 粘度調整剤は、粘度、作業性、粘着性などを含む混和剤の様々な特性を変化させるために使用されるコンクリート混和剤です。これらは通常、セメント重量の約0.01%〜0.1%の投与量で添加されます。 |

| 減水剤 | 減水剤(可塑剤とも呼ばれる)は、コンクリートの水セメント比を低下させ、それによってコンクリートの耐久性と強度を高めるために使用される混和剤の一種です。様々な減水剤には、精製リグノスルホン酸塩、グルコン酸塩、ヒドロキシカルボン酸、糖酸などが含まれます。 |

| 水系接着剤 | 水系接着剤は、水を担体または希釈媒体として使用して樹脂を分散させます。水を蒸発させるか基材に吸収させることで固化します。これらの接着剤は、揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| 防水化学薬品 | 防水化学薬品は、漏れの危険から表面を保護するために設計されています。防水化学薬品は、構造物の屋根、擁壁、または地下室に適用される保護コーティングまたはプライマーです。 |

| 防水膜 | 防水膜は、屋根、壁、基礎、地下室、浴室、その他の水分や水にさらされる部位に適用した場合に、水が構造物に浸透または損傷を与えるのを防ぐ、液体塗布型または自着型の水密材料の層です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(業界および外部要因)が、デスクリサーチと文献レビューに基づき関連する変数・要素のグループから選定されます。一次専門家の意見も参考にします。これらの変数は、(必要に応じて)回帰モデリングによってさらに確認されます。

- ステップ2:市場モデルの構築: 堅固な予測手法を構築するため、ステップ1で特定された変数と要素を入手可能な過去の市場数値と照合します。反復的なプロセスを通じて市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの判断を検証します。回答者は、調査対象市場の全体像を把握するために、様々な階層と機能にわたって選定されます。

- ステップ4:調査成果: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム