アジア太平洋地域ホワイトセメント市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

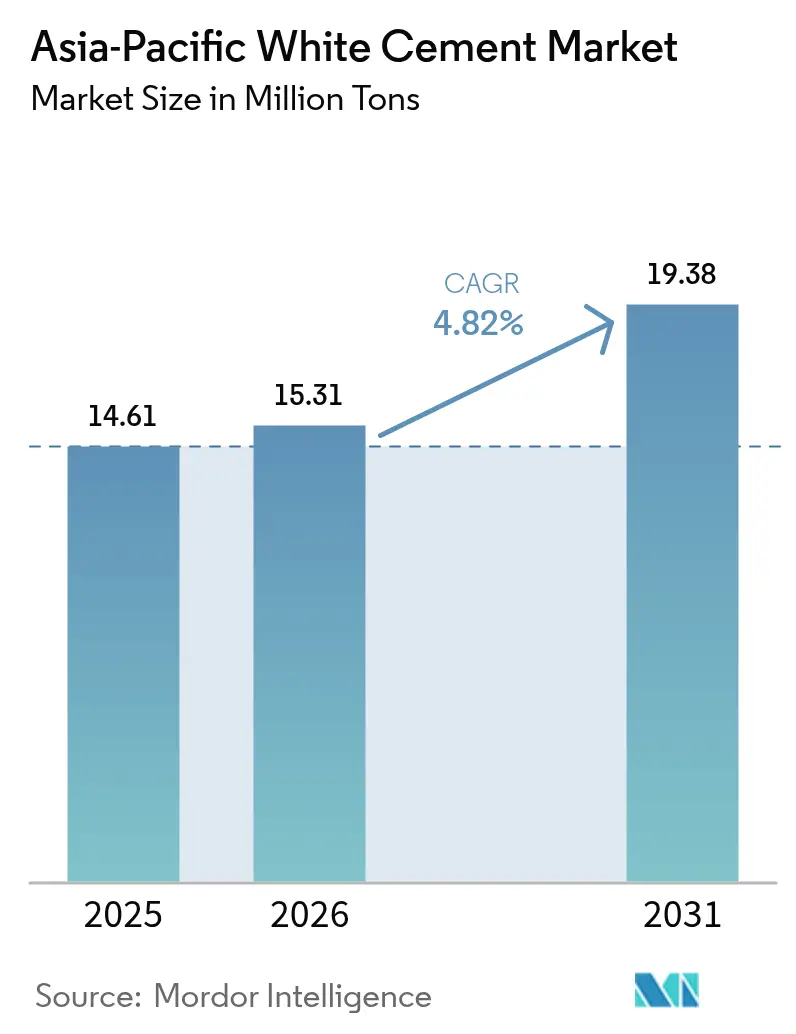

| 基準年の市場規模 (2025) | 14.61 百万トン |

| 市場取引高 (2026) | 15.31 百万トン |

| 市場取引高 (2031) | 19.38 百万トン |

| 成長率 (2026 - 2031) | 4.82% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域ホワイトセメント市場分析

アジア太平洋地域ホワイトセメント市場の規模は、2025年に1,461万トン、2026年に1,531万トンと予測され、2031年までに1,938万トンに達する見込みで、2026年から2031年にかけてCAGR 4.82%で成長します。遅延していたメガシティプロジェクトが着工するにつれ、需要が増加しています。この成長は、プレキャストおよび3Dプリント部材の拡大と、主要都市部においてクールルーフ要件を義務付ける建築基準の改定によってさらに促進されています。中国が数量面で引き続き優位を占める一方、ベトナムは最も急成長する輸出ハブとして急速に台頭しています。同時に、インドはプレミアム建築セグメントに対応するための生産能力を拡大しています。炭素規制の強化に対応して、低炭素配合への顕著なシフトが見られます。このシフトにより、既存の生産者はマージンを守るため、製品の認証取得だけでなく、廃熱回収の統合や低炭素クリンカー資産の取得も迫られています。グレーセメントの生産能力が十分に活用されていないにもかかわらず、供給の弾力性は依然として制約されています。これは主に、新たなホワイトクリンカー許可の希少性によるものであり、全体的な稼働率を高水準に保っています。

主要レポートのポイント

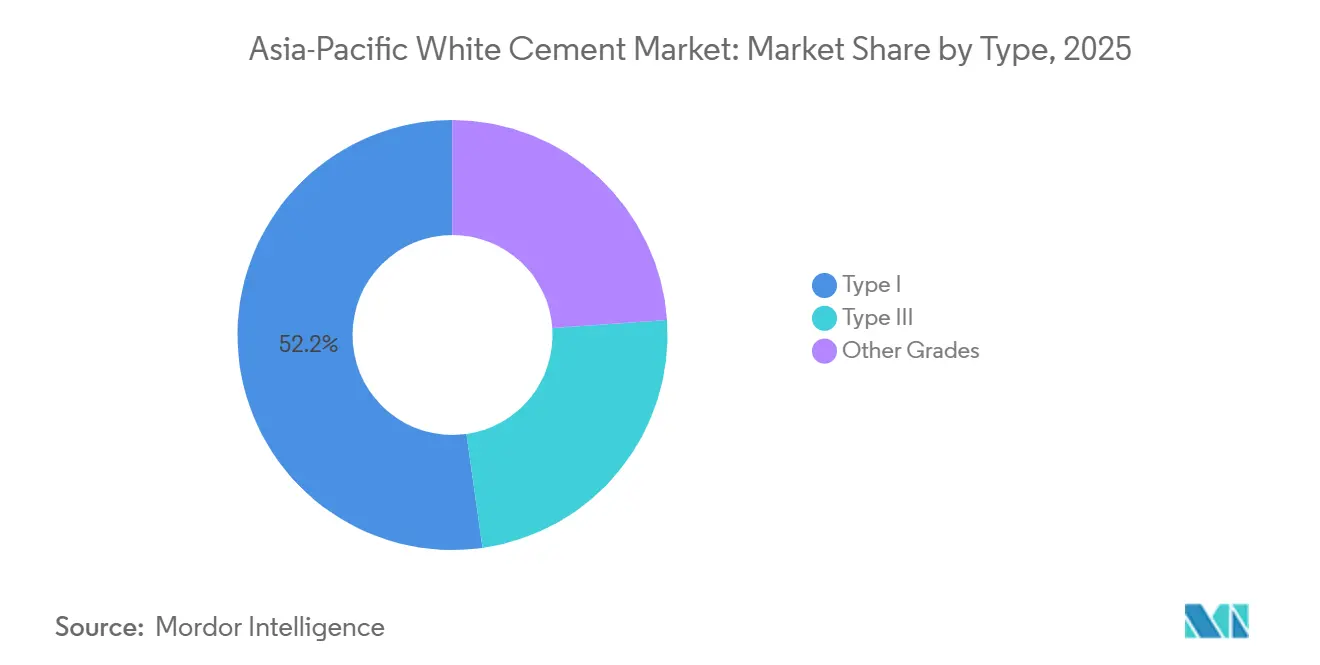

- タイプ別では、タイプIが2025年のアジア太平洋地域ホワイトセメント市場シェアの52.22%を占め、2031年に向けてCAGR 5.12%で拡大しています。

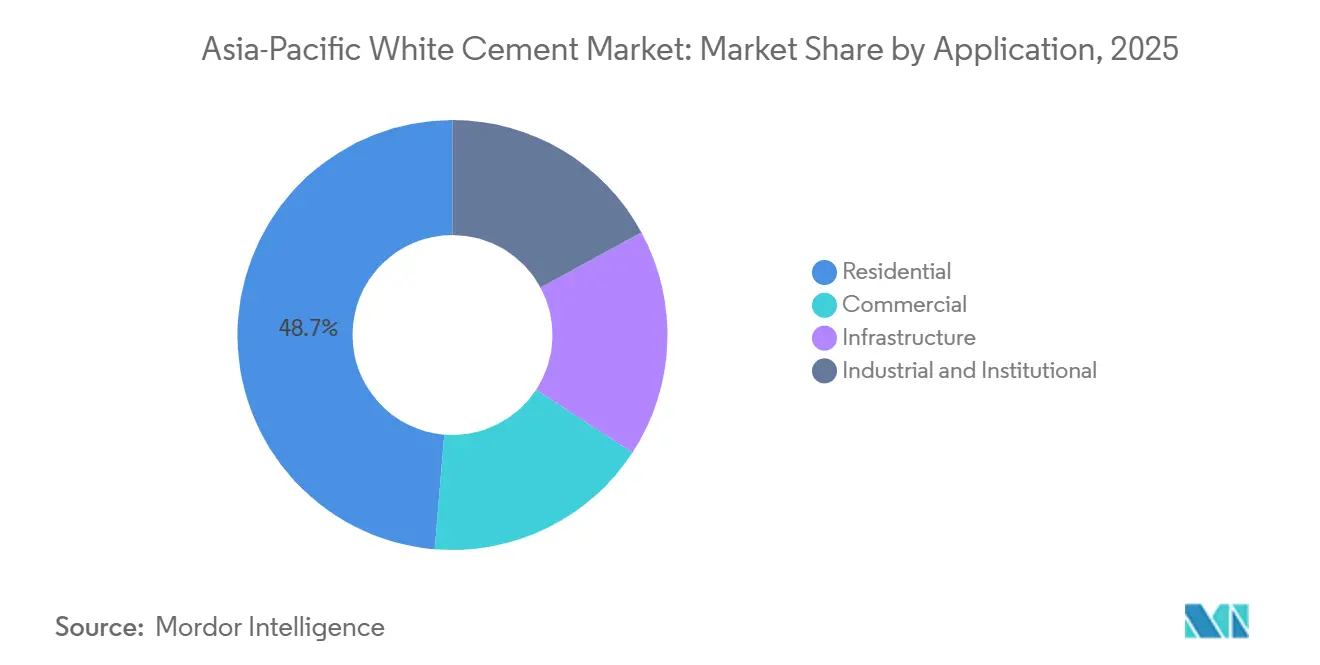

- 用途別では、住宅プロジェクトが2025年に48.69%のシェアを占め、商業プロジェクトは2031年までにCAGR 5.23%で拡大すると予測されており、全エンドユースの中で最も高い成長率となっています。

- 地域別では、ベトナムが2026年から2031年にかけて最高のCAGR 6.89%を記録すると予測される一方、中国は2025年のアジア太平洋地域ホワイトセメント市場規模の75.12%を維持しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域ホワイトセメント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋地域メガシティにおける建設の回復 | +0.50% | 中国、インド、インドネシア、タイおよびマレーシアへの波及 | 中期(2〜4年) |

| プレキャスト・3Dプリント部材の拡大 | +0.50% | 中国、日本、オーストラリア、シンガポールおよび韓国での早期導入 | 長期(4年以上) |

| 高級・歴史的プロジェクトにおける美観プレミアム | +0.40% | インド、中国、タイ、第一線都市およびユネスコ登録地に集中 | 短期(2年以内) |

| ヒートアイランド緩和のためのクールルーフ義務化 | +0.40% | インド(テランガーナ州、グジャラート州)、中国(上海、広州)、日本 | 中期(2〜4年) |

| 低炭素ファサードに向けたグリーン刺激策の資金提供 | +0.40% | 中国、韓国、日本、ベトナムおよびマレーシアでのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域メガシティにおける建設の回復

パンデミックにより遅延していた地下鉄駅、空港ターミナル、複合用途施設が建設フェーズに移行するにつれ、ホワイトセメントの需要が急増しています。香港およびインドネシアの新首都ヌサンタラでは、公共事業支出がホワイトセメントのファサードを義務付け、太陽熱取得規制への準拠を求めています。一方、ベトナムでは、信用裏付けの公共プロジェクトが受注残を強化し、住宅セクターの軟調に対するバッファーを提供しています。

プレキャスト・3Dプリント部材の拡大

主要な公共・民間プロジェクトでは、タイプI配合を用いてオフサイトで成形されたガラス繊維強化コンクリートまたは超高性能コンクリートパネルの使用が始まっており、労働力を削減し、複雑な形状全体にわたる均一な色彩を確保しています。日本の低炭素クリンカー原料のパイロット事業は、これらのプレキャストラインに供給され、ネットゼロ建築の入札に向けてサプライヤーを有利な立場に置いています。

ヒートアイランド緩和のためのクールルーフ義務化

テランガーナ州の2024年建築基準および上海の2025年グリーンビルディング基準は、ホワイトセメント屋根が追加コーティングなしで満たす最低太陽反射率閾値を設定しています[1]テランガーナ州政府、「エネルギー保全建築基準2024」、telangana.gov.in。アーメダバードでのフィールドモニタリングでは、室内ピーク温度の低下が記録され、冷房負荷が大幅に削減されました。

低炭素ファサードに向けたグリーン刺激策の資金提供

中国はファサード改修のためのグリーン刺激策パッケージに資金を配分し、韓国は認定低炭素材料のコストをカバーする税額控除を提供しています。ベトナムでは、1トンあたり600 kg CO₂未満の炭素フットプリントを持つ生産者が、公共入札において優先サプライヤーの地位を確保できます。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| TiO₂系顔料による代替 | -0.30% | 中国、インド、東南アジアでのパイロット導入 | 中期(2〜4年) |

| 輸出に対する炭素国境調整課税 | -0.30% | インド、中国、ベトナム、EUおよび英国の輸出ルートへの影響 | 短期(2年以内) |

| 地域クリンカー生産能力の拡大制限 | -0.30% | 中国、ベトナム、タイ、インドネシアへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

TiO₂系顔料による代替

ナノTiO₂で強化されたグレーセメントは、より低コストで高いSRI評価を達成します。この進展は、特に床材や非構造部材などのコスト敏感な用途において、ホワイトセメントの普及に課題をもたらしています。しかし、耐候性試験では引き続きタイプIセメントの耐久性が支持されており、その中核的な構造需要が守られています。

地域クリンカー生産能力の拡大制限

ホワイトクリンカーラインは低鉄分原料と精密なキルン制御を必要とします。中国は2025年に新規許可を凍結し、ベトナムの新規生産能力はSCGの低炭素ラインに限定されています。これにより、グレーセメントのキルンが稼働停止している中でも、供給は逼迫した状態が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:タイプIが構造的汎用性によりリーダーシップを維持

タイプIは2025年のアジア太平洋地域ホワイトセメント市場シェアの52.22%を占め、2026年から2031年の予測期間中にCAGR 5.12%で拡大すると予測されており、アジア太平洋地域ホワイトセメント市場規模成長の最大部分を支えています。混和材を必要とせず耐荷重プレキャスト用途に適した28日強度を持ち、高層ファサードに不可欠な色彩均一性を確保しています。Birla Whiteは、デリーおよびムンバイの地下鉄鉄道クラッディング契約を獲得した後、顕著な売上成長を経験しました。かつて急速補修の主要な選択肢であったタイプIIIは、現在勢いを失っています。レディーミックスサプライヤーは、在庫を合理化するため、促進剤を添加したタイプIへの移行を進めています。一方、光触媒・自己洗浄グレードは、数量の増加する部分を占め、プラスの成長軌道にあります。この急増は、日本の強靭化ガイドラインに沿ったトンネルおよび防音壁の入札に起因しています。

タイプIの需要は、中国における耐震ゾーン仕様によってさらに強化されています。これらの仕様は、死荷重を軽減するだけでなくファサードの完全性を維持する超薄型UHPCパネルを推奨しています。ハイブリッド顔料オプションが登場しても、開発業者はタイプIを遵守する傾向があります。これは主に、別のグレードへの移行には構造図面の再承認が必要となるためです。色彩精度がそれほど重要でない短サイクル住宅床材は、TiO₂顔料代替品の主要市場となっていますが、このセグメントは地域のホワイトセメント消費量のごく一部に過ぎません。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:商業プロジェクトが次の成長段階を牽引

商業建設は、高級小売、ホスピタリティ、歴史的建造物修復のパイプラインが拡大するにつれ、2026年から2031年の予測期間中に最速のCAGR 5.23%を記録し、10年末までに住宅数量を上回ると予測されています。タイでは、熱帯の湿気を緩和し藻類の汚れを軽減するためにホワイトセメント仕上げを選択した開発業者により、複数の五つ星リゾートが建設中です。一方、インドでは、タージマハル修復を筆頭とする歴史的建造物において、色彩を合わせたモルタルに特化した大量の材料消費が見られます。

住宅建設は2025年の数量の48.69%を占めましたが、ベトナムおよびインドネシアにおける信用引き締めにより、短期的な課題に直面しています。地下鉄駅や空港ターミナルを含むインフラプロジェクトは、ますます厳格化する反射率基準を満たす低メンテナンスクラッディングを優先する政府契約に牽引され、着実に成長を続けています。医薬品・食品加工施設などの産業・機関セクターからの需要は、一貫した成長を示しています。このセグメントは、不動産市場の変動に関わらず、衛生規制が非多孔質で耐薬品性の表面を義務付けているため、底堅さを維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

中国は2025年のアジア太平洋地域ホワイトセメント市場規模の75.12%を支配し、最大の需要センターであり続けています。需要は主に沿岸部の省に集中しており、新たなグリーンビルディング基準が太陽反射率指数(SRI)78以上のファサードを奨励しています。低鉄分石灰岩への近接性により、広東省、福建省、山東省が国内生産能力の相当部分を供給しています。しかし、クリンカー生産量に対する全国的な上限が更なる拡張を抑制し、高い稼働率が持続しています。刺激策パッケージは、2027年まで追加数量を加える改修を支援しました。

ベトナムは、SCGの8,000 TPD低炭素ラインが同国をオーストラリアおよびアメリカ大陸向けの輸出ハブに変えるにつれ、2026年から2031年の予測期間中にCAGR 6.89%という成長の例外となっています。SCGによる低炭素ラインの設立は、ベトナムをオーストラリアおよびアメリカ大陸の両方に向けた輸出ハブとして位置付けています。公共プロジェクトの製品に対してCO₂排出量を1トンあたり600キログラム以下に制限することを義務付ける草案規制は、SCGおよびその他の認定工場に恩恵をもたらす可能性が高いです。2025年にグレーセメントキルンの稼働率が低下した一方、ホワイトクリンカーラインはフル稼働で操業し、価格を高水準に保つボトルネックを示しています。

2025年には、インド、日本、韓国、タイ、インドネシア、マレーシア、オーストラリア、その他のアジア太平洋諸国のコンソーシアムが残りの市場数量に貢献しました。UltraTechは2027年までにBirla Whiteの生産能力を倍増させる軌道に乗っています。一方、JK Cementは追加生産能力のために多額の投資を配分しています。テランガーナ州では、クールルーフ義務化により、500平方メートルを超える商業建築物のコンプライアンスにホワイトセメントが組み込まれています。住友大阪セメントはCO₂リサイクル人工石灰岩のパイロット事業を実施しており、オーストラリアはBAL-40山火事ゾーン向けに不燃性ホワイトセメントパネルを採用しています[2]オーストラリア建築基準委員会、「国家建設基準BAL-40」、abcb.gov.au。

競合環境

アジア太平洋地域ホワイトセメント市場は中程度に集約されています。2025年、UltraTechはIndia Cementsの過半数株式を取得するという重要な一歩を踏み出し、生産能力を強化し効率化改善を開始しました。SCGは、TIS 2594-2567認証を取得した先駆者となった後、タイにおけるLow Carbon Cement Gen3の強力な市場浸透を達成しました。2024年の注目すべき動きとして、CEMEXはフィリピンから撤退し、ホワイトセメントへの需要が高い地域に資本を振り向けました。一方、2026年には住友大阪セメントがフィリピンに再参入し、Philcementの株式を取得して同国のインフラ機会を狙っています。

戦略的な焦点は明確です:低炭素イノベーション、垂直統合、そして的を絞った合併・買収です。2025年、Hume Cement Sdn Bhdはコンクリート部門をYTLに売却し、より収益性の高いホワイトセメントセグメントに焦点を再集中させました。技術パートナーシップが増加しています:Aalborg Whiteは、ザハ・ハディドの長沙プロジェクト向けに数千枚のGFRCパネルを納入することで、その比類なき専門知識を披露しました。Cementirのカルサイン粘土代替による革新的なD-Carbは、CO₂排出量を大幅に削減し、迫り来る炭素価格設定トレンドに先んじて同社を戦略的に位置付けました。

アジア太平洋地域ホワイトセメント産業リーダー

Cementir Holding NV

CIMSA

J.K. Cement Ltd

UltraTech Cement Ltd

SCG International Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年10月:アダニグループ(Ambuja Cement)は、1,020万トンの生産能力を統合することを目的として、ハイデルベルクのインド部門を12億米ドルで買収する交渉を開始しました。

- 2024年10月:アダニグループは、AmbujaCementとACCの合併を検討するためにジェフリーズとアクシスキャピタルを起用し、2兆インドルピーを超える価値を持つ事業体を創出しました。

アジア太平洋地域ホワイトセメント市場レポートの範囲

ホワイトセメントは、鉄分とマンガンを含まない高品質のポルトランドセメントであり、純白の色彩を必要とする装飾的・構造的用途向けに特別に設計されています。一般的な用途には、モザイク、テラゾー床材、タイルグラウトなどがあります。高い耐久性、耐水性、速硬性、および顔料との効果的な混合性を提供します。

ホワイトセメント市場は、タイプ、用途、地域別にセグメント化されています。タイプ別では、市場はタイプI、タイプIII、その他のグレードにセグメント化されています。用途別では、市場は商業、住宅、インフラ、産業・機関にセグメント化されています。レポートはまた、主要なアジア太平洋地域の9カ国におけるホワイトセメントの市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は数量(トン)に基づいて行われています。

| タイプI |

| タイプIII |

| その他のグレード |

| 商業 |

| 住宅 |

| インフラ |

| 産業・機関 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| タイ |

| インドネシア |

| マレーシア |

| ベトナム |

| オーストラリア |

| その他のアジア太平洋地域 |

| タイプ別 | タイプI |

| タイプIII | |

| その他のグレード | |

| 用途別 | 商業 |

| 住宅 | |

| インフラ | |

| 産業・機関 | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| タイ | |

| インドネシア | |

| マレーシア | |

| ベトナム | |

| オーストラリア | |

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

2031年までにアジア太平洋地域のホワイトセメント需要はどの程度になるか?

アジア太平洋地域ホワイトセメント市場規模は2026年に1,531万トンに達し、CAGR 4.82%で2031年までに1,938万トンに達すると予測されています。

最も急成長しているホワイトセメント輸出国はどこか?

ベトナムは、SCGの新たな低炭素クリンカーラインを背景に、2031年までにCAGR 6.89%を記録すると予測されています。

ホワイトセメントの商業的普及を促進しているものは何か?

高級小売・ホスピタリティプロジェクトおよび歴史的建造物修復は、その色彩安定性と耐久性を評価しており、商業用途においてCAGR 5.23%を支えています。

クールルーフ義務化は需要にどのような影響を与えているか?

テランガーナ州および上海における建築基準の改定は、ホワイトセメント屋根が満たす最低太陽反射率閾値を設定しており、コンプライアンス支出に材料を引き込んでいます。

主要生産者の主な競争戦略は何か?

各社は、新興の炭素価格設定の下でクリンカー資産を確保しマージンを守るため、低炭素配合と垂直統合への投資を行いながら、選択的な合併・買収を追求しています。

最終更新日: