中国バイオ肥料市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

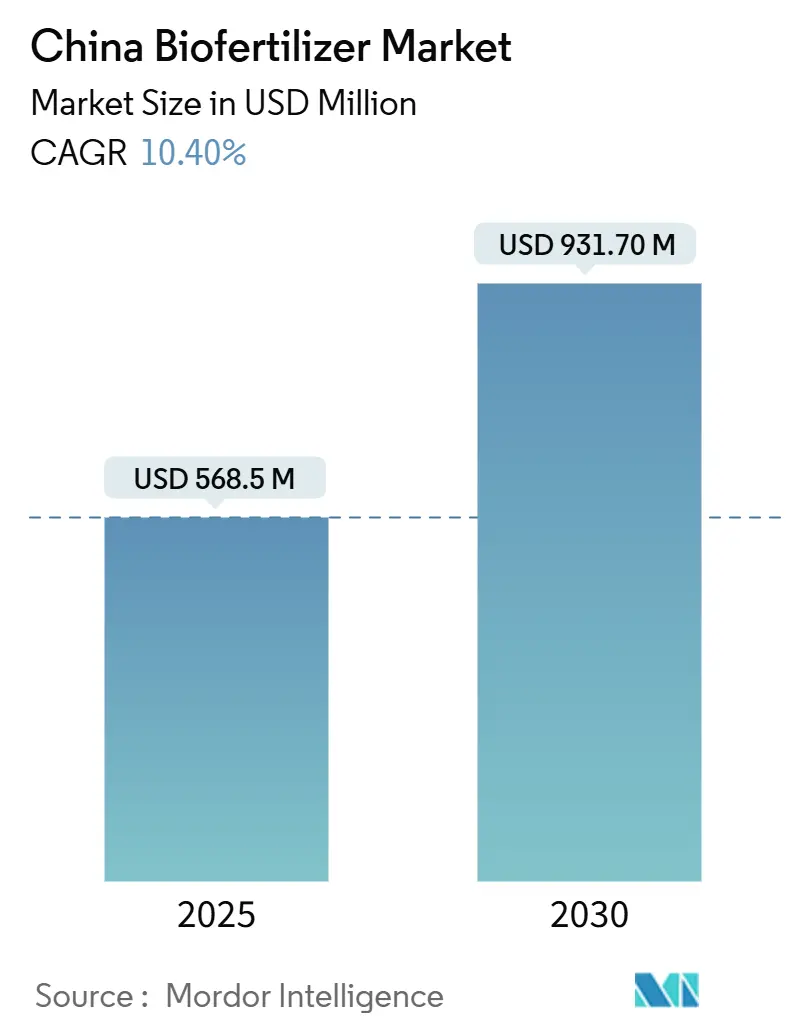

| 市場規模 (2025) | 568.5 百万米ドル |

| 市場規模 (2030) | 931.70 百万米ドル |

| 成長率 (2025 - 2030) | 10.40% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国バイオ肥料市場分析

中国バイオ肥料市場規模は2025年にUSD 5億6,850万となり、年平均成長率10.4%で2030年までにUSD 9億3,170万に達すると予測されており、持続可能な農業資材の採用における力強いモメンタムを確認するものとなっています。迅速な政策支援、有機農地面積の拡大、およびカーボンニュートラル目標により、バイオ肥料は農業近代化の中核的な柱として位置づけられています。政府補助金により合成肥料との価格差が縮小し、残留物ゼロ食品に対する消費者需要はサプライチェーンの仕様を厳格化しています。デジタルプラットフォームは農村部の流通を容易にし、微生物イノベーション・クラスターは製品開発サイクルを短縮しています。これらの要因が相まって、中国バイオ肥料市場の成長軌道を強化しています。

主要レポートのポイント

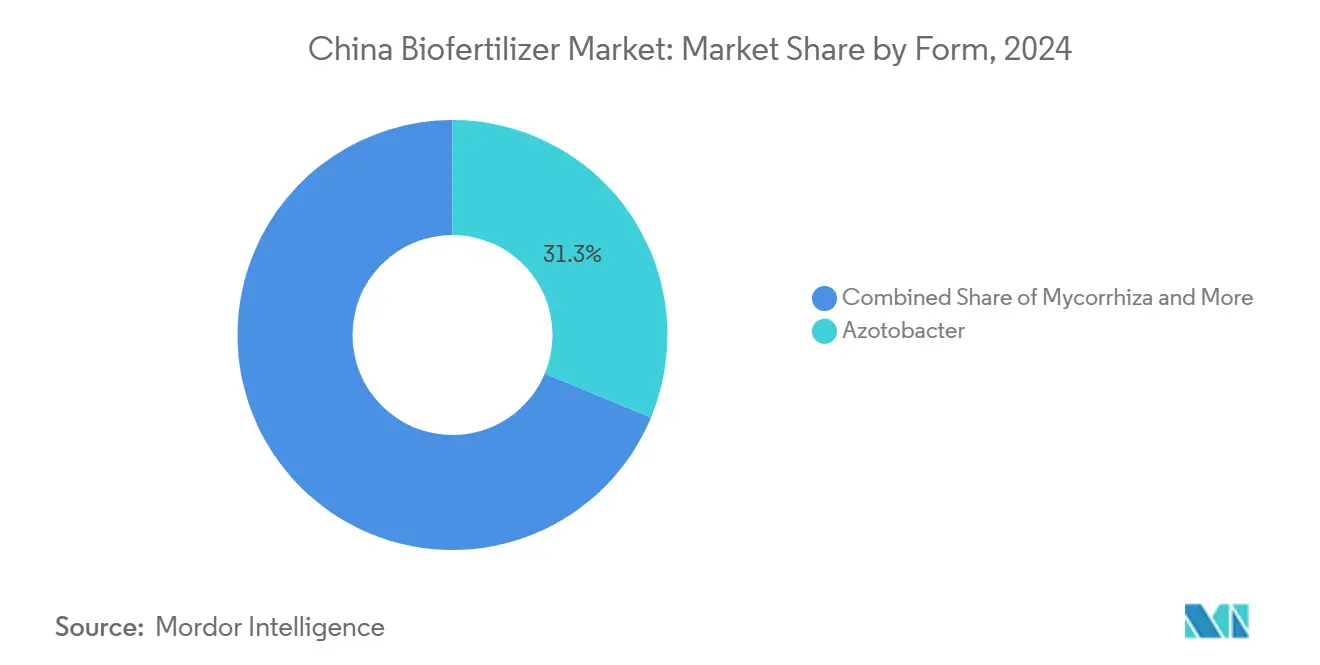

- 形態別では、アゾトバクターが2024年の中国バイオ肥料市場シェアの31.30%をリードし、リゾビウムは2030年までの年平均成長率11.70%で最も高い成長予測を記録しました。

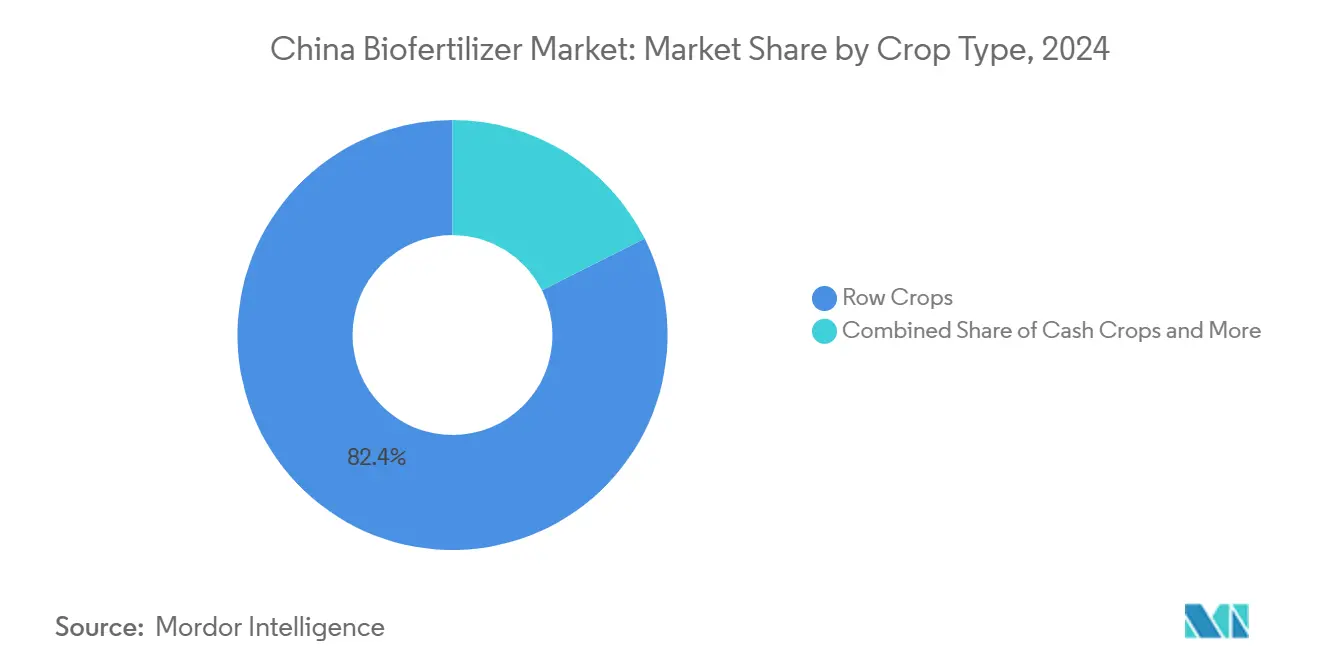

- 作物タイプ別では、畑作物が2024年の中国バイオ肥料市場規模の82.40%を占め、換金作物は2025年から2030年の間に年平均成長率10.67%で拡大すると予測されています。

- 中国バイオ肥料市場は依然として断片化しており、上位5社が合計で約4%を占めるにとどまり、統合の余地が残されています。

中国バイオ肥料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有機農業資材に対する政府補助金 | +2.1% | 山東省、江蘇省、河南省 | 中期(2〜4年) |

| 残留物ゼロ農産物に対する消費者需要の高まり | +1.8% | 東部沿海省 | 短期(2年以内) |

| 土壌劣化が持続可能な農業実践を義務付け | +1.5% | 華北平原および東北地方 | 長期(4年以上) |

| カーボンニュートラル目標が低炭素農業資材を促進 | +1.4% | 先進省における国家パイロット事業 | 長期(4年以上) |

| 電子商取引農業資材プラットフォームが普及を拡大 | +1.2% | 東部および中部地域 | 短期(2年以内) |

| 微生物イノベーション・クラスターが商業化を促進 | +0.8% | 長江デルタ、山東省、北京・天津・河北 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

有機農業資材に対する政府補助金が市場拡大を牽引

適格製品コストの20〜30%をカバーする省レベルのプログラムが普及障壁を低減し、特に山東省および江蘇省において受注量を加速させています[1]出典:黒龍江省農業農村庁、「2024年肥料登録承認」、hlj.gov.cn。研修セッションおよびデモンストレーション圃場が認知度を高めることで、中国バイオ肥料市場は補助金シグナルに迅速に反応しています。2024年初頭に黒龍江省で発行された45件の新規登録という製品承認の迅速化は、財政的インセンティブと行政の連携を強調しています。補助金が化学肥料との価格差を縮小することで経済的影響が複合化し、数量増加とリピート購入を促進しています。

残留物ゼロ農産物に対する消費者需要の高まりがサプライチェーンを再構築

残留物ゼロの果物や野菜にプレミアムを支払う意欲のある都市部の消費者が調達契約を再構築し、農家に認定バイオ肥料の採用を促しています。電子商取引プラットフォームが認証データをリアルタイムで公開することで、生産者は消費者直販の価格プレミアムを獲得できるようになっています。デジタルリテラシーは6つの省の野菜農家の採用率を6.5%向上させ、情報効果を19.1%改善しています。したがって、中国バイオ肥料市場は小売品質要件に牽引されたプルスルー効果の恩恵を受けています。

土壌劣化への懸念が持続可能な農業への移行を義務付け

107件の圃場試験のメタ分析によると、バイオ肥料は土壌有機物を16.64%増加させ、有益な微生物を150%以上増加させることが示されています。華北平原の省では、バイオ肥料を土壌検査補助プログラムに組み込んでいます。農家は微生物製品を長期的な土地価値の侵食に対するヘッジと見なしています。化学肥料への依存が緩和されるにつれ、中国バイオ肥料市場は国家の土壌健康指標と整合した構造的な需要基盤を獲得しています。

カーボンニュートラル目標が低炭素農業資材の採用を加速

バイオ肥料は尿素や硝酸アンモニウムよりも炭素フットプリントが小さいため、省レベルのカーボンクレジットのパイロット事業では、使用を記録した農家を奨励しています[2]出典:中国国務院、「長江デルタにおける未来産業発展」、gov.cn。常州の合成生物学基金(人民元20億元、USD 2億7,800万)は、2060年カーボンニュートラルロードマップに沿った微生物の研究開発に資金を提供しています。気候政策と農業資材の選択のこの協働が、中国バイオ肥料市場の将来的な成長を確固たるものにしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 限られた保存期間と温度感受性 | -1.3% | 全国、西部および南部地域で特に深刻 | 短期(2年以内) |

| 農家の低い認知度と不安定な有効性 | -1.1% | 発展途上省 | 中期(2〜4年) |

| 断片化した規制承認プロセス | -0.8% | 全国 | 中期(2〜4年) |

| 西部省におけるコールドチェーン物流の欠如 | -0.6% | 新疆、甘粛、青海、チベット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

限られた保存期間と温度感受性が拡大を制約

ほとんどの液体製剤の有効期間はわずか6カ月であり、夏季の常温輸送では微生物数が有効性閾値以下に低下する可能性があります[3]出典:国家デジタル規格リポジトリ、「NY/T 3833-2021 微生物肥料の保存」、ndls.org.cn。廃棄キノコ基質から製造された固体担体は安定性を向上させますが、コストが上昇します。国家規格NY/T 3833-2021は保存パラメーターを定めていますが、メーカーによって遵守状況が異なります。コールドチェーンのカバレッジが拡大するまで、この問題は高温地域における中国バイオ肥料市場の成長を抑制し続けるでしょう。

農家の低い認知度と不安定な有効性が採用率を制限

バイオ肥料の適切な施用方法や現実的な性能期待に関する農家の知識不足は、特に農業普及サービスが限られている地域において、市場拡大への大きな障壁を生み出しています。公的な普及サービスは科学的施肥の採用を高めますが、特に内陸部の省ではカバレッジが不均一です。圃場試験データの不規則性が信頼を損なうことがあり、一部の農家が合成農業資材に回帰する原因となっています。したがって、中国バイオ肥料市場を拡大するためには、一貫した農学的指導が不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:窒素固定リーダーが数量優位を維持

アゾトバクターは、主要穀物における実証された窒素固定性能により、2024年の中国バイオ肥料市場シェアの31.30%を占めました。このセグメントは費用対効果の高い発酵技術と幅広い農学的推奨により恩恵を受けています。一方、リゾビウムは政府の土壌健康プログラムにおけるマメ科作物の輪作増加に伴い、年平均成長率11.70%で拡大すると予測されています。マイコリザは、リン吸収と乾燥耐性がプレミアムな使用事例を牽引する果物・野菜システムで支持を獲得しています。リン酸溶解細菌は酸性化した南部土壌にニッチな需要を見出し、多菌株コンソーシアムは栄養素とバイオスティミュラントの両方の役割を満たす次世代ソリューションとして台頭しています。

NY/T 798に基づく継続的な研究開発は形態全体の品質一貫性を確保していますが、実施のギャップにより圃場での性能がばらつきます。細菌製品は保存期間の優位性を提供する一方、菌類製品は収量増加が大きいものの保存の障害に直面しています。カプセル化技術への投資は有効性と安定性の両立を実現し、中国バイオ肥料市場における各形態のより広範な普及を支援することが期待されています。

作物タイプ別:数量対価値が需要パターンを形成

畑作物は、水稲、小麦、トウモロコシの広大な作付面積に後押しされ、2024年の中国バイオ肥料市場規模の82.40%を占めました。コスト志向の穀物農家は、補助金がプレミアムを相殺すれば、アゾトバクターや混合接種剤を受け入れます。新疆省の綿花および南部省の特産園芸を中心とした換金作物は、輸出認証と品質差別化が生物的農業資材を後押しすることで、2030年までに年平均成長率10.67%で成長する見込みです。半乾燥地帯での圃場研究では、細菌肥料が大豆の収量を78.97%、水分利用効率を75%向上させることが示されており、高付加価値システムへの投資を裏付けています。

園芸生産者は、ハクサイなどの野菜のストレス耐性を高めるためにマイコリザとビオチン誘発型土壌微生物群を組み合わせ、プレミアム小売チャネルと連携しています。これらのセグメント化のダイナミクスは、数量が穀物に引き続き集中する一方で、利益プールが高マージンの換金作物および園芸作物へと移行することを示唆しており、中国バイオ肥料市場全体にわたる多角化戦略を強化しています。

地理分析

東部省が中国バイオ肥料市場の最大部分を占めており、山東省、江蘇省、浙江省は高度なバイオテクノロジー・クラスター、強固なコールドチェーン・ネットワーク、高い農家教育水準を兼ね備えています。山東省だけで1万社以上の企業が集積し、スケール効率を促進する密な供給エコシステムを形成しています。長江デルタは人民元20億元(USD 2億7,800万)の合成生物学基金と2028年までに人民元100億元(USD 13億9,000万)のバイオエコノミー収益目標に支えられ、最も急速な成長を記録しています。

河南省、湖北省、湖南省などの中部省では、水稲・小麦の近代化プログラムに微生物農業資材が統合されることで採用が増加しています。普及サービスが科学的施肥率を大幅に向上させていますが、流通インフラは依然として沿岸部の水準に及びません。新疆省や甘粛省を含む西部地域は、綿花や特産作物の強い潜在力を持ちながらも、コールドチェーンの欠如により制約を受けています。メーカーは腐敗を軽減するために安定した固体製剤を出荷することが多いですが、物流コストの上昇により利益率が縮小しています。

黒龍江省、吉林省、遼寧省の東北穀物地帯は、発酵副産物ストリームとのユニークなパートナーシップの機会を提供しています。肇東市のトウモロコシ生物発酵基地は2023年に人民元55億7,000万元(USD 7億7,400万)の生産高を記録し、スケール化された微生物生産のための原料供給の可能性を示しています。厳冬は菌株特異性を必要としますが、機械化農場は精密施用に投資し、吸収効率を高めています。これらの地域的な特性が、中国バイオ肥料市場全体にわたるチャネル戦略と生産能力配置に総合的な影響を与えています。

競合状況

中国バイオ肥料市場は依然として断片化しており、上位5社のサプライヤーはわずかなシェアしか保有しておらず、統合の余地が残されています。Shandong Sukahan Bio-Technology Co., Ltd、Kiwa Bio-Tech、およびGenliduo Bio-Techは、発酵スケールと特許ポートフォリオを活用してコスト志向の畑作物セクターにおける地位を守っています。Beijing Leili Marineは、高付加価値の果物システムでプレミアムを獲得する海洋由来の接種剤により差別化を図っています。

技術的リーダーシップが競争優位を促進しています。2000年以降に出願された農業生物資材の世界特許の80%以上が中国に起源を持ち、参入者にとって手強い知的財産の障壁を生み出しています。プレーヤーはカプセル化および固体担体のイノベーションに投資して保存期間を延長しており、これはチャネルリーチの重要な決定要因です。電子商取引プラットフォームとの販売提携により、従来の卸売業者を下回る価格での直販が可能になっていますが、最近の偽造品取り締まりが示すように、品質保証は依然として不可欠です。

企業が全国規模の物流体制と規制遵守のスケールを求めるにつれ、合併とパートナーシップは必然的なものとなっています。東部に強固なコールドチェーン拠点を持つ企業は、新興の綿花需要を取り込むために新疆省での合弁事業を模索しています。地域ファンドに支援された合成生物学スタートアップが多経路栄養素放出を持つ設計されたコンソーシアムを導入し、既存企業に研究開発の俊敏性向上を迫っています。この進化する競争マトリックスは、中国バイオ肥料市場のダイナミックな性質を強調しています。

中国バイオ肥料産業リーダー

Genliduo Bio-tech Corporation Ltd

Biolchim SpA (Huber AgroSolutions)

Novonesis

Kiwa Bio-Tech Products Group Corp.

Shandong Sukahan Bio-Technology Co., Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:農業農村部が電子肥料登録証明書を導入し、書類手続きを削減してバイオ肥料製品の承認を加速しました。

- 2024年1月:ノボザイムズとChr.ハンセンが合併してNovonesis(中国を含む30カ国以上で事業を展開するバイオソリューション企業)を設立しました。合併後の事業体は持続可能な農業イノベーション、特にバイオ肥料の推進に注力しており、これは中国の環境に優しい農業資材と微生物ソリューションへの重点と一致しています。

中国バイオ肥料市場レポートの調査範囲

アゾスピリルム、アゾトバクター、マイコリザ、リン酸溶解細菌、リゾビウムが形態別セグメントとして網羅されています。換金作物、園芸作物、畑作物が作物タイプ別セグメントとして網羅されています。| アゾスピリルム |

| アゾトバクター |

| マイコリザ |

| リン酸溶解細菌 |

| リゾビウム |

| その他のバイオ肥料 |

| 換金作物 |

| 園芸作物 |

| 畑作物 |

| 形態 | アゾスピリルム |

| アゾトバクター | |

| マイコリザ | |

| リン酸溶解細菌 | |

| リゾビウム | |

| その他のバイオ肥料 | |

| 作物タイプ | 換金作物 |

| 園芸作物 | |

| 畑作物 |

市場の定義

- 平均施用量 - 平均施用量は、当該地域・国の農地1ヘクタール当たりに施用されるバイオ肥料の平均容量です。

- 作物タイプ - 作物タイプには畑作物(穀物、豆類、油料種子)、園芸作物(果物・野菜)、換金作物(プランテーション作物、繊維作物、その他の工業作物)が含まれます。

- 機能 - 農業生物資材の作物栄養機能は、植物に必須の栄養素を提供し土壌の質を向上させるさまざまな製品で構成されています。

- タイプ - バイオ肥料は有益な微生物の個体数を増加させることで土壌の質を向上させます。作物が環境から栄養素を吸収するのを助けます。

| キーワード | 定義#テイギ# |

|---|---|

| 換金作物 | 換金作物とは、利益を得るために最終製品の製造に向けて作物全体または一部が販売される非消費用作物です。 |

| 総合的病害虫管理(IPM) | IPMは、さまざまな作物の病害虫を防除するための環境にやさしく持続可能なアプローチです。生物的防除、栽培的管理、および農薬の選択的使用を含む複合的な手法を採用しています。 |

| 細菌性生物防除剤 | 作物の病害虫を防除するために使用される細菌です。標的の害虫に有害な毒素を産生するか、成長環境において栄養素とスペースをめぐって競合することで機能します。一般的に使用される細菌性生物防除剤の例としては、バシラス・チューリンゲンシス(Bt)、シュードモナス・フルオレッセンス、ストレプトマイセス属などがあります。 |

| 植物保護製品(PPP) | 植物保護製品とは、雑草、病気、昆虫などの病害虫から作物を保護するために施用される製剤です。最適な製品効果を発揮するように調製された溶媒、担体、不活性物質、湿潤剤または補助剤などの他の共製剤成分とともに、1種以上の有効成分を含みます。 |

| 病原体 | 病原体とは、疾患症状の重症度を伴う宿主に疾患を引き起こす生物です。 |

| 寄生性天敵(パラシトイド) | パラシトイドとは、宿主昆虫の上または体内に卵を産み付け、その幼虫が宿主昆虫を餌とする昆虫です。農業においては、作物への害虫被害を抑制し農薬の使用を減少させる生物的病害虫防除の一形態として利用できます。 |

| 昆虫病原性線虫(EPN) | 昆虫病原性線虫とは、腸内の細菌を放出することで害虫に感染・致死させる寄生性の線形動物です。農業において生物防除剤の一形態として使用されます。 |

| 嚢状体樹枝状菌根菌(VAM) | VAM菌は菌根菌の一種です。さまざまな高等植物の根に生息し、これらの植物の根において植物との共生関係を形成します。 |

| 菌類生物防除剤 | 菌類生物防除剤とは、植物の病害虫および疾患を防除する有益な菌類です。化学農薬の代替品です。害虫に感染・致死させるか、病原菌と栄養素およびスペースをめぐって競合します。 |

| バイオ肥料 | バイオ肥料とは、土壌の肥沃度を高め植物の成長を促進する有益な微生物を含む肥料です。 |

| 生物農薬 | 生物農薬とは、特定の生物学的効果を利用して農業害虫を管理するために使用される天然・生物由来の化合物です。 |

| 捕食性天敵(プレデター) | 農業における捕食性天敵とは、害虫を捕食し作物への害虫被害を抑制する生物です。農業で使用される一般的な捕食性天敵種には、テントウムシ、クサカゲロウ、捕食性ダニなどがあります。 |

| 生物防除剤 | 生物防除剤とは、農業において病害虫を防除するために使用される生物です。化学農薬の代替品であり、環境および人体への影響が少ないことで知られています。 |

| 有機肥料 | 有機肥料とは、土壌の肥沃度と植物の成長のために単独で、または1種以上の非合成由来の元素・化合物と組み合わせて使用される動物性または植物性物質から構成される肥料です。 |

| タンパク質加水分解物(PH) | タンパク質加水分解物系バイオスティミュラントは、主に植物性または動物性原料のタンパク質を酵素的または化学的加水分解によって生産された遊離アミノ酸、オリゴペプチド、およびポリペプチドを含みます。 |

| バイオスティミュラント・植物成長調整剤(PGR) | バイオスティミュラント・植物成長調整剤(PGR)とは、植物の代謝などのプロセスを刺激することで植物の成長と健全性を高める天然資源由来の物質です。 |

| 土壌改良材 | 土壌改良材とは、土壌の健全性(土壌肥沃度や土壌構造など)を改善するために土壌に施用される物質です。 |

| 海藻エキス | 海藻エキストは微量・多量栄養素、タンパク質、多糖類、ポリフェノール、植物ホルモン、および浸透圧調節物質に富んでいます。これらの物質は種子の発芽と作物の定着、植物全体の成長と生産性を向上させます。 |

| 生物防除および・または成長促進に関連する化合物(CRBPG) | 生物防除または成長促進に関連する化合物(CRBPG)とは、植物病原体の生物防除と植物成長促進のための化合物を産生する細菌の能力です。 |

| 共生窒素固定細菌 | リゾビウムなどの共生窒素固定細菌は宿主から食物と住処を得て、その代わりに植物に固定窒素を提供することで貢献します。 |

| 窒素固定 | 窒素固定とは、土壌中の化学的プロセスであり、分子状窒素をアンモニアまたは関連する含窒素化合物に変換します。 |

| 農業研究サービス(ARS) | ARSは米国農務省の主要な科学的社内研究機関です。国内の農家が直面する農業問題の解決策を見出すことを目指しています。 |

| 植物衛生規制 | 各政府機関が課す植物衛生規制は、新しい植物病害虫や病原体の導入または拡散を防止するために、特定の昆虫、植物種、またはこれらの植物の産品の輸入および流通を検査または禁止するものです。 |

| 外生菌根(ECM) | 外生菌根(ECM)とは、高等植物の栄養根と菌類との共生的相互作用であり、植物と菌類の双方が生存のために当該関係から利益を得るものです。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因は、入手可能な過去の市場数値に対して検証されます。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模の推計は名目値で行われます。インフレは価格設定に含まれておらず、予測期間中の平均販売価格(ASP)は一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの見解が、調査対象市場の幅広い一次調査専門家のネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、各レベルおよび各機能部門から選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。