バングラデシュ貨物・物流市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

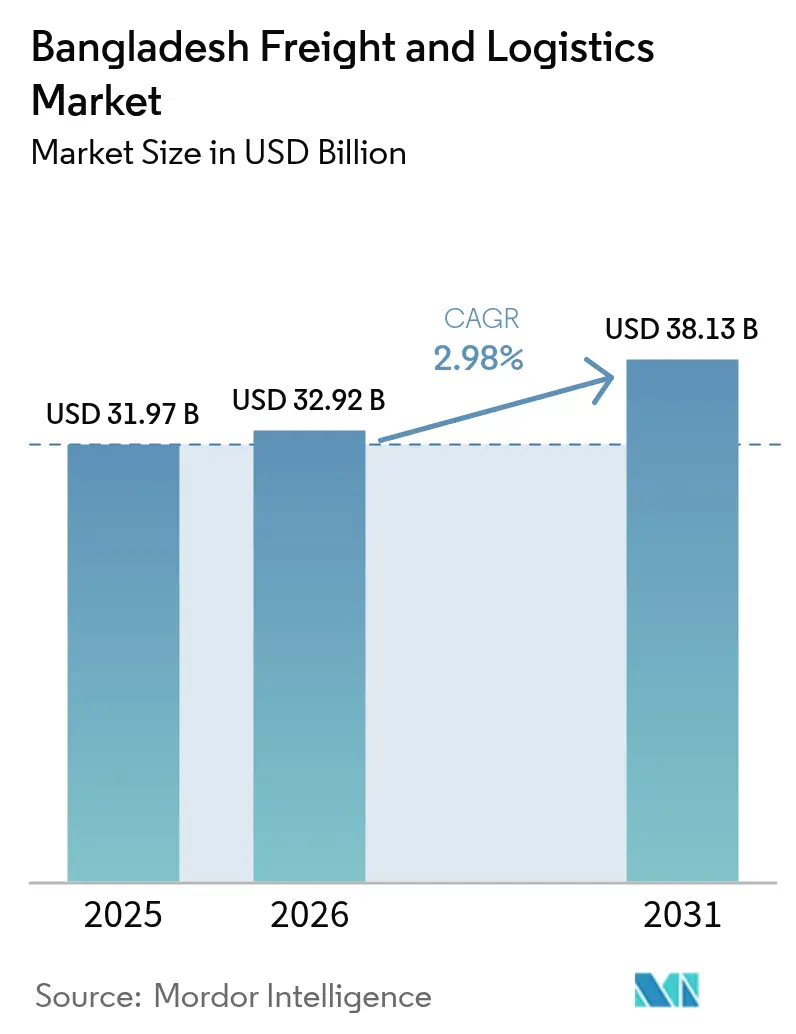

| 基準年の市場規模 (2025) | 31.97 十億米ドル |

| 市場規模 (2026) | 32.92 十億米ドル |

| 市場規模 (2031) | 38.13 十億米ドル |

| 成長率 (2026 - 2031) | 2.98% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバングラデシュ貨物・物流市場分析

2026年におけるバングラデシュ貨物・物流市場規模は320億9,200万米ドルと推計され、2025年の319億7,000万米ドルから成長し、2031年には381億3,000万米ドルに達する見通しで、2026年〜2031年の年平均成長率(CAGR)は2.98%です。成長の基盤は、既製服(RMG)を中心とした堅調な輸出モメンタム、電子商取引(EC)量の増加、および道路・橋梁・港湾プロジェクトの着実な進展にあります。荷主がサプライチェーン全体で信頼性・可視性・コンプライアンスを求める中、付加価値サービスへの需要が広がりを見せています。デジタル税関改革により通関時間が短縮されつつあり、深海港湾能力への官民投資は大型船舶への漸進的なモーダルシフトを示唆しています。それでもなお、慢性的な道路渋滞、浅い港湾水深、および限られた鉄道輸送能力が平均物流コストを高水準に保ち、バングラデシュ貨物・物流市場の成長軌道を抑制しています。

主要レポートの要点

- エンドユーザー産業別では、製造業が2025年のバングラデシュ貨物・物流市場規模の35.20%を占め、卸売・小売業は2026年〜2031年の年平均成長率(CAGR)3.27%で成長する見込みです。

- 物流機能別では、貨物輸送が2025年のバングラデシュ貨物・物流市場シェアの53.10%を占めてトップとなり、クーリエ・エクスプレス・小包(CEP)は2026年〜2031年の年平均成長率(CAGR)3.47%で拡大する見込みです。

- 貨物輸送モード別では、道路貨物輸送が2025年に収益シェアの68.75%を占め、航空貨物輸送が2026年〜2031年に最速の年平均成長率(CAGR)3.54%を記録する見通しです。

- 倉庫タイプ別では、非温度管理施設が2025年に収益シェアの91.55%を保持し、温度管理セグメントは2026年〜2031年の年平均成長率(CAGR)3.40%で拡大する見込みです。

- クーリエ・エクスプレス・小包(CEP)セグメント別では、国内サービスが2025年に収益シェアの63.80%を占め、国際CEPが2026年〜2031年に最速の年平均成長率(CAGR)3.59%を示す見通しです。

- 貨物フォワーディングのモード別では、海上貨物フォワーディングが2025年に収益シェアの75.20%を占めてトップとなり、航空貨物フォワーディングは2026年〜2031年の年平均成長率(CAGR)3.61%で上昇する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

バングラデシュ貨物・物流市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 時間的制約を要する物流を促進するRMGの爆発的成長と新興非RMG輸出 | +1.6% | 全国規模、ダッカおよびチャッタグラムに集中 | 中期(2〜4年) |

| パドマ橋、マタルバリ港などの政府大型プロジェクトによる複合一貫輸送回廊の開拓 | +1.3% | 全国規模、南西部および南東部地域に重点 | 長期(4年以上) |

| 越境通過流量を可能にする二国間・地域間通過協定(BBIN、BIMSTEC) | +0.9% | 全国規模、インド・ネパール・ブータンとの国境地域に集中 | 中期(2〜4年) |

| 滞留時間を削減する国家シングルウィンドウおよびポートコミュニティシステムのデジタル化推進 | +0.8% | 全国規模、主要港湾および国境通過点への初期影響 | 中期(2〜4年) |

| 医薬品および水産物輸出向け温度管理物流への需要増加 | +0.6% | 全国規模、主要生産・輸出拠点に集中 | 短期(2年以内) |

| 物流インフラへの外国直接投資による能力拡大 | +0.5% | 全国規模、主要経済特区および港湾都市に重点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

時間的制約を要する物流を促進するRMGの爆発的成長と新興非RMG輸出

既製服(RMG)輸出は2024年に384億8,000万米ドルに達し、引き続き拡大しており、非伝統的仕向地向け輸出は2024年に63億3,000万米ドルを加えました。ニットウェアおよび織物アパレルの出荷量は二桁台で増加しており、予測可能な輸送時間と適法な書類処理への需要が高まっています[1]「RMG輸出が380億米ドルの大台を突破」、Md Saifuddin、tbsnews.net。日本、オーストラリア、ラテンアメリカのバイヤーはより厳格な表示規格と短いリプレニッシュメントサイクルを求めており、保税トラック輸送、付加価値倉庫、および小包レベルの追跡システムへの投資を促進しています。受注規模が縮小し頻度が高まる中、バングラデシュ貨物・物流市場はバルク輸送から、利益率と評判を守る機動的・時間確定型サービスへとシフトしつつあります。

政府大型プロジェクト(パドマ橋、マタルバリ港)による複合一貫輸送回廊の開拓

パドマ橋はダッカと南西部間の移動時間を半減させ、輸出業者がかつて回避していた路線を開通させました[2]「パドマ橋運営会社が認可取得」、Tapan Biswas、tbsnews.net。政策立案者は今後10年間で最大400万人の新規雇用を見込んでおり、国内貨物輸送量の増大が加速しています。2027年の稼働が予定されているマタルバリ深海港は10万重量トン(DWT)以上の大型船舶を受け入れ可能となり、現在の輸送コストに追加費用をもたらしているフィーダー輸送区間を解消します。パドマ橋、モングラ港、マタルバリを結ぶ連携は、道路・鉄道・海運の選択肢からなるトライアングルを徐々に形成し、キャリアがネットワークを再設計する後押しとなり、バングラデシュ貨物・物流市場がインド北東部およびブータンからの通過輸送を取り込む機会を創出します。

越境通過流量を可能にする二国間・地域間通過協定(BBIN、BIMSTEC)

南アジア小地域経済協力(SASEC)の資金援助を受けたBBIN自動車輸送協定は、電子貨物追跡、統合チェックポスト、および書類処理の効率化を導入しました[3]「バングラデシュSASEC道路連結レポート」、アジア開発銀行(ADB)、adb.org。回廊2はインド・バングラデシュ間の道路貿易の65%を処理しており、電子貨物追跡システム(ECTS)を活用した試験運用により国境での滞留時間が3時間に短縮されました。チャッタグラム港およびモングラ港を経由するインド輸入業者向けの通過貨物は日常的になりつつあり、バングラデシュはヒマラヤ圏経済のための沿岸ゲートウェイとしての地位を確立しつつあります。こうした動向は、バングラデシュ貨物・物流市場全体の収益源を多様化させ、サービス水準を引き上げています。

滞留時間を削減する国家シングルウィンドウおよびポートコミュニティシステムのデジタル化推進

税関戦略計画2024年〜2028年は、2027年までのシングルウィンドウの完全適用と2026年までの申告手続きのエンドツーエンド自動化を目標としています。パイロット導入により、チャッタグラムにおけるコンプライアント貨物の搬出時間が104時間から48時間へと短縮されました。人工知能(AI)駆動のリスクエンジンが低リスク荷物を選別しており、2024年に導入された必須のマリタイムシングルウィンドウプロトコルが船社、代理店、ターミナル間のデータを標準化しています。処理の高速化により船舶稼働率が向上し、在庫バッファーが削減され、バングラデシュ貨物・物流市場の競争力が強化されています。

制約要因影響分析*

| 制約要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸送時間を増大させるダッカ〜チャッタグラム高速道路の慢性的渋滞 | -1.3% | 全国規模、ダッカ〜チャッタグラム回廊への深刻な影響 | 短期(2年以内) |

| フィーダー依存および高い積替えコストを招くチャッタグラム港の浅い水深 | -0.9% | 全国規模、国際貿易フローへの主要影響 | 中期(2〜4年) |

| 高価値貨物のサービス品質を制限するコールドチェーンおよび危険物(DG)取扱いにおけるスキルギャップ | -0.8% | 全国規模、主要物流拠点に集中 | 中期(2〜4年) |

| 鉄道貨物輸送能力の制限とインランドコンテナデポ(ICD)接続の欠如 | -0.6% | 全国規模、主要経済回廊に重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸送時間を増大させるダッカ〜チャッタグラム高速道路の慢性的渋滞

全長240kmのダッカ〜チャッタグラム高速道路回廊は対外貿易の90%以上を担いながら、平均速度はわずか時速19〜22kmにとどまっています。頻繁な車線閉鎖、密度の高い混合交通、および限られた迂回路がスケジュールの信頼性を損なっています。積載量(トン)の61.65%が道路で輸送されているため、長蛇の渋滞は欠品、残業コスト、および船便の乗り遅れに直結します。高速道路のアップグレードは計画されているものの、用地取得と資金調達のギャップが完成を遅延させており、バングラデシュ貨物・物流市場の中期的成長を制約しています。

フィーダー依存および高い積替えコストを招くチャッタグラム港の浅い水深

2024年に326万TEUを取り扱ったチャッタグラム港は、喫水9.5mを超えるコンテナ船が着岸できないため、コロンボまたはシンガポール経由のフィーダーサービスへの依存を余儀なくされています。追加の取扱いにより海上運賃は15〜25%上昇し、航海時間が4〜6日延長されます。ベイターミナルおよびマタルバリプロジェクトが解決策をもたらす見込みですが、融資・浚渫・道路接続工事が揃うまでは、直接の本線寄港が日常化することはありません。それまでの間、バングラデシュ貨物・物流市場は高コストを吸収し続け、特に低価格帯の衣料品では利益率の悪化に直面します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:輸出志向を反映する製造業の中心的存在

製造業はバングラデシュ貨物・物流市場の収益シェアの35.20%を占めました。RMG(既製服)の需要が支配的ですが、ベンダー管理在庫からカートン単位のバーコード管理まで、より高度化しています。同セクターの物流費は、スポットトラック輸送に代わる統合倉庫輸送バンドルの普及とともに増大する見込みです。

卸売・小売業は急速な成長が見込まれています。デジタルマーケットプレイスは2年間で注文件数を倍増させ、小包密度とリバースロジスティクスの需要を押し上げています。このバーティカルは年平均成長率(CAGR)3.27%(2026年〜2031年)で他を上回る成長を示し、オムニチャネルチェーンがダッカとチャッタグラム近郊にフルフィルメントセンターを開設することが後押しします。建設業と農業は規模は小さいものの、セメント・鉄鋼・種子・生鮮品の内陸バルク輸送を必要とし、複合一貫輸送の改善とコールドチェーンノードが求められています。

注記: 各セグメントのシェアはレポート購入後に閲覧可能です

物流機能別:電子商取引(EC)急増によるCEPセグメントの加速

貨物輸送セグメントはバングラデシュ貨物・物流市場シェアの53.10%を占めました。緩やかな拡大は、漸進的な高速道路アップグレードと安定した輸出フローを反映しています。クラスター工場と港湾間のトラック輸送への荷主の継続的依存により、道路輸送は貨物輸送セグメント価値の68.75%を占めています。製造業だけで道路貨物支出の相当なシェアを生み出しており、衣料品が国内幹線輸送需要を支える状況を裏付けています。

クーリエ・エクスプレス・小包(CEP)セグメントは2026年〜2031年の年平均成長率(CAGR)3.47%で成長する見込みです。国内小包が2025年時点で主流ですが、国際輸送において年平均成長率(CAGR)3.59%(2026年〜2031年)というより速い成長がサービス設計を変えつつあります。電子商取引(EC)は2024年のCEP売上高の41.73%を占め、事業者はラストマイルの住所精度・リアルタイムステータスアラート・宅配ロッカーの改善を迫られています。デジタルバイヤーが東京やトロントへの2日間配送を期待する中、バングラデシュ貨物・物流市場はCEP事業者に対し、シームレスな輸出フルフィルメントに向けて税関データフィード・保税倉庫・エアサイドトラック輸送の統合を求めています。

クーリエ・エクスプレス・小包(CEP)別:国際セグメントが国内成長を上回る

国内CEPサービスは2025年に収益シェアの63.80%を獲得しました。事業者は不統一な住所形式とラストマイル配送を遅滞させる交通渋滞という課題に直面しています。ジオコード化されたデジタル郵便番号や二輪電動フリートなどの取り組みが配達達成率を向上させ、配送ウィンドウを短縮しており、都市物流がバングラデシュ貨物・物流市場における重要な差別化要素となっています。

国際CEPは2026年〜2031年の年平均成長率(CAGR)3.59%で成長する予測です。広州・ドバイ・イスタンブールへの直行航空路線の開設により、衣料品・革製品・工芸品がより早く消費者に届くようになっています。グローバル統合業者は貿易コンプライアンスダッシュボードを提供し、地元パートナーが玄関先での荷物集荷を担います。税関の自動化、電子事前データ、および電子義務商品システムが輸出小包の通関を短縮し、バングラデシュを拠点とする販売業者の競争優位を強化しています。

倉庫・保管別:温度管理セグメントが勢いを増す

非温度管理倉庫はバングラデシュ貨物・物流市場の倉庫価値の91.55%を占めました。多くは手動取扱いと基本的な在庫管理システムを備えた平屋建ての倉庫のままです。国内の拡大する食料品・ファッションネットワークを背景に、卸売・小売業セクターがスペースの半分を消費し、製造業セクターも輸出品の積み置きに相当なスペースを使用しています。

医薬品輸出の増加と水産業者の冷凍付加価値への照準から、温度管理のニッチが拡大しています。同セグメントは年平均成長率(CAGR)3.40%(2026年〜2031年)で拡大する予測ですが、特に主要都市圏を越えた地域では未充足の需要が続いています。米国貿易開発庁(USTDA)の資金援助を受けた新たな官民コールドハブは、収穫後損失率を縮小するためのパレットラッキング・太陽光バックアップ・遠隔監視を計画しています。

貨物輸送別:モーダルシフトの取り組みの中で続く道路輸送の優位性

道路輸送は貨物輸送セグメントで収益シェアの68.75%を生み出しました。広く利用されているにもかかわらず、積載効率は低く、トラックは2024年に積載量(トン)の61.65%を運搬しながら、輸送量(トンキロ)のわずか33.34%しかカバーしていません。これは短距離の渋滞ルートを示す証拠です。製造業者と小売業者が同セグメントの有意な貢献者でした。規制当局は生産性向上と過積載抑制のため、走行中重量計測・車軸規制・GPS連動料金徴収のパイロット導入を進めています。

海上・内陸水路は輸送量(トンキロ)の60.57%を担いながら積載量(トン)では21.05%にとどまり、その効率性を証明しました。マタルバリおよびベイターミナルが岸壁容量を追加することで、2030年までに同セグメントは成長する見込みです。鉄道貨物輸送は2024年時点で最小限の市場シェアにとどまっていますが、軌間変換とインランドコンテナデポ(ICD)接続が成熟すれば規模の経済を提供します。航空貨物輸送は医薬品と高級ニットウェアに支えられ、最速の年平均成長率(CAGR)3.54%(2026年〜2031年)の見通しを記録しました。これらのトレンドは、バングラデシュ貨物・物流市場が道路依存からの漸進的な多様化を進めていることを示しています。

注記: 各セグメントのシェアはレポート購入後に閲覧可能です

貨物フォワーディング別:高価値貨物需要による航空セグメントの成長

海上・内陸水路貨物フォワーディングは2025年のバングラデシュ貨物・物流市場におけるフォワーディング活動の75.20%を占めました。チャッタグラムの船舶喫水制限にもかかわらず、コンテナ量は6.8%増加しました。フォワーダーはスケジュールを安定させ潮汐制限を緩和するため、フィーダーのスロット協定と内陸水路積替えバージへの投資を行っています。

航空貨物フォワーディングは年平均成長率(CAGR)3.61%(2026年〜2031年)の見通しが期待されています。医薬品・技術繊維・サンプル貨物は、一般貨物レーンでは利用できない温度記録・保管連鎖・保証サービスを必要とします。フォワーダーはプレミアムな収益を確保するため、国際流通基準(GDP)準拠コンテナ・クールドリー・データロガーを追加しています。「その他」に区分される陸路・鉄道フォワーディングは、ダッカ〜シリグリ〜カトマンズ路線での国境手続きを削減するBBIN通過権の恩恵を受けています。

地理的分析

ダッカ〜チャッタグラム軸はバングラデシュ貨物・物流市場の根幹を形成し、最も密度の高い倉庫クラスター・貨物ターミナル・クーリエ・エクスプレス・小包(CEP)仕分けセンターを擁しています。しかしながら、同時に国内最悪の渋滞も抱えており、ピーク時の速度はほぼ時速20kmに届かず、荷主はより大きな安全在庫を積み上げざるを得ません。橋梁通行料改革・走行中重量計測スケール・ダッカ高架エクスプレスウェイの完成により渋滞緩和が期待されていますが、短期的な改善には限界があります。

南西部ではパドマ橋が、従来は川を渡って輸送されていた貨物のルートを変え、ダッカ〜クルナ間の輸送時間を9時間から3時間へと短縮しました。この接続は都市圏の交通を回避できる衣料品工場・農産物加工業者・物流パークを引き寄せています。政府はモングラ港を複線軌道鉄道と4車線道路で接続する計画を持っており、これによりゲートウェイがさらに多様化し、バングラデシュ貨物・物流市場全体の貨物フローの均衡が徐々に取れるようになります。

南東部は海上貿易の拠点です。チャッタグラムは2024年に326万TEUを取り扱いましたが、船舶サイズ制限と市街地の拡大がアプローチ道路でのトラックの列を形成させています。マタルバリ深海港とベイターミナルの埋め立て工事は容量を倍増させパナマックス船を受け入れることを目指しており、バングラデシュ貨物・物流市場がインド北東部・ブータン・ネパールの地域積替えオプションとなる機会を与えます。国境地区も近代化が進んでおり、ベナポールとタマビルの統合チェックポストが税関・入国管理・検疫を一か所に集約し、書類処理時間を短縮して道路と鉄道の複合一貫輸送ソリューションを促進しています。

規制環境

バングラデシュは、2025年11月6日に承認された国家物流政策2025を主軸に、マルチモーダル効率とデジタルコンプライアンスを中心に交通、貿易円滑化、インフラガバナンスの整合を進めている。この政策枠組みは、鉄道と内陸水路の利用拡大に向けた長期的な移行を重視するとともに、税関と輸送のデータフローを連携させるデジタル物流エコシステムの構築を進め、税関戦略計画2024-2028に基づく国税庁の税関自動化の取り組みを強化している。

港湾部門の規制も、PPP参加の拡大とペーパーレス化に向けて動いている。海運省は、桟橋・ターミナルの民間開発・運営を可能にする民間桟橋・ターミナル建設・運営・管理政策-2026を起草中であり、一方チッタゴン港湾局は、港湾コミュニティシステム、電子提出命令、電子決済サービス、電子ゲートパスといったデジタル港湾ツールの拡充を続けている。インフラ面では、ECNECが2026年4月にベイ・ターミナル海洋インフラ開発プロジェクトを承認し、大型船舶対応と関連する海洋工事を支える規制・プロジェクト承認の基盤を固めた。

バリューチェーン分析

バングラデシュの貨物・物流バリューチェーンは、輸出主導の出荷者(特に縫製品)と大量取引を行う国内流通業者(卸売・小売)を軸としており、これらがダッカ・チッタゴン回廊に集中するトラック輸送、貨物フォワーディング、CEPネットワークへの需要を生み出している。上流の投入資源には車両、燃料、労働力、コンプライアンス体制(税関、書類作成、保安)が含まれ、中核サービス層は港湾・空港への幹線陸上輸送、国際・国内フォワーディング、倉庫保管(大部分は温度管理なしだが、医薬品・水産物向けの戦略的に重要な小規模な温度管理ニッチも含む)にまで及ぶ。

主要な拠点および中間業者には、チッタゴン港とそれに関連するオフドック施設/ICD、BBIN対応の陸上貿易を扱う国境検問所、時間的制約のある輸出に使用される航空玄関口が含まれる。高速道路の混雑、通関システムの停止(2025年に報告されたAsycuda Worldの問題を含む)、港湾と内陸デポ間の限られた鉄道接続といった運用上の摩擦点が在庫バッファーを増大させ、可視性、コンプライアンスに適合した取扱、保税輸送といった付加価値サービスへの需要を高めている。支援側では、国家物流政策2025、ベイ・ターミナルおよびマタバリの開発、オフドック施設/ICDにおける外国participation拡大に関する提案改革といった政策・投資イニシアチブが、資本、技術、グローバル運用基準がバリューチェーンを通じて流れる方法を再構築している。

競争環境

競争は依然として分散しており、いずれのオペレーターも全輸送モードにわたって支配的な全国シェアを握っていません。グローバル多国籍企業は国際フォワーディング・エクスプレス・コンテナターミナルの認可において優位性を持ち、テクノロジー・グローバル契約・リスク管理基準を活用しています。国内フリートは短距離トラック輸送と一般倉庫において優勢であり、機動性と深い地元知識を提供するファミリー経営のフリートがしばしば活用されています。バングラデシュ貨物・物流市場は緩やかな再編を目撃しており、中規模企業が合併して大規模輸出業者と国家物流政策2024が定める最低フリート要件・品質監査・IT投資に対応しようとしています。

戦略的投資は重要な差別化要因です。A.P. Moller-MaerskのLaldiaコンテナターミナルへの8億米ドルの出資は、3つの深水バースと高度なゲート自動化を追加し、スループットを向上させ、同社の内陸デポとのシームレスな接続を実現します。DHLによる2,600万ユーロ(2,816万米ドル)のダッカ北部施設は小包仕分け容量を倍増させ、スコープ3排出量削減に向けて持続可能な航空燃料(SAF)モジュール性を組み込んでいます。Japan Postが後援するToll Groupの新しいフォワーディング支店は、医薬品製造管理基準(GMP)コンピテンシーと代替燃料車両試験を持ち込み、医薬品荷主の選択肢を広げています。

デジタル化の採用はバングラデシュ貨物・物流市場内の競争的ポジショニングの最前線となっています。グローバルプレーヤーは人工知能(AI)ルート最適化・ブロックチェーン船荷証券・モノのインターネット(IoT)センサーネットワークを展開し、大手地元キャリアはキャッシュレス集金のためにフィンテック企業と提携しています。小規模事業者は共有可視性プラットフォームのためにリソースをプールしなければ競争から排除されるリスクを抱えています。ディラシュラムの予定されているインランドコンテナデポ(ICD)と鉄道軌間変換は、資産効率型フォワーダーが港湾〜工場間シャトルに参入する新たな機会を提供し、価格だけでなく複合一貫輸送の信頼性に基づいた競争を再構築しています。

バングラデシュ貨物・物流産業リーダー

DHL Group

DSV A/S(DB Schenkerを含む)

A.P. Moller - Maersk

Kuehne + Nagel

FedEx

- *免責事項:主要選手の並び順不同

市場機会と将来展望

チッタゴンにおける浅い水深の制約とフィーダー依存が輸送サイクルの長期化とエンドツーエンドの物流コスト上昇につながっているため、港湾容量と生産性の向上は主要なホワイトスペース領域である。1億7,000万米ドルの投資により年間容量を60万TEUに倍増させ、船舶・岸壁間クレーンとハイブリッドRTGを追加した、RSGT Internationalによるチッタゴンのパテンガ・コンテナターミナルのアップグレードが2026年7月に開所したことは、より高いスループットのターミナル運用に向けた活発な動きを示している。同時に、ベイ・ターミナル海洋インフラ計画(2026年4月にECNECが承認、プロジェクト計画に世界銀行の融資が言及されている)とマタバリでの継続的な作業は、大型船舶の受け入れとヤード・ゲートの流動性改善への明確な道筋を提供し、事業者にコンテナ取扱、内陸配送、港湾中心の物流サービスを拡大する実践的な基盤を与えている。

デジタル化と貿易円滑化も、進行中の改革プログラムに関連して短期的な機会を生み出している。国家物流政策2025および税関戦略計画2024-2028は、エンドツーエンドのデータ統合を重視しており、チッタゴン港湾局が港湾コミュニティシステムのツール、電子決済、電子ゲートパスを通じてペーパーレス港を推進していることは、フォワーダーやCEP事業者向けの拡張可能な可視性サービスを支えている。さらに、ADB技術支援(物流セクター開発、2027年第2四半期まで)などの多国間プログラムは、マルチモーダル物流全体にわたる実現可能性調査とプロジェクト特定のための体系的な道筋を提供し、明確な投資パイプライン内でサードパーティ物流事業者、ターミナル運営者、技術ベンダーの参加を支援している。

最近の業界動向

- 2026年7月:DHL Express Bangladeshは、電動化計画の一環として、ダッカの集荷・配送車両に18台の電気自動車を追加した。これにより内燃機関のラストマイル配送車への依存が減り、国際エクスプレスおよび時間指定配送においてESG主導の出荷者要件を支援するDHLの能力が向上する。

- 2025年11月:APM Terminals(A.P. Moller - Maersk)は、チッタゴンにおけるラルディア・コンテナターミナルの設計、資金調達、建設、運営を行うため、チッタゴン港湾局と30年間のコンセッション契約に調印した。この契約は、ターミナル能力の強化に向けた長期的なPPP構造を正式化し、バングラデシュに寄港する船社やフォワーダーのサービス水準に影響を与え得る国際的なターミナル運用基準を導入するものである。

- 2024年9月:DHL Expressは、荷物の取扱・仕分け能力を拡大するため、ダッカの新施設への投資を発表した。追加された処理能力は、輸出業者やeコマース販売業者からの出荷量増加を支えるとともに、より迅速な仕分け・発送サイクルを通じて時間指定サービスの性能を改善する。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、貨物の移動、出荷のフォワーディング、倉庫保管、そして宅配便・エクスプレス・小口配送サービスを含む、バングラデシュで提供される貨物・物流サービスの総価値を対象とし、同国に関連する国内および国際的な流れをカバーする。

対象範囲の除外事項:旅客輸送、郵便網に付随する金融サービス、および物理的な物流実行を提供しない純粋なデジタルプラットフォームは除外する。

セグメンテーション概要

- エンドユーザー産業

- 農業・漁業・林業

- 建設業

- 製造業

- 石油・ガス、鉱業・採石業

- 卸売・小売業

- その他

- 物流機能

- クーリエ・エクスプレス・小包(CEP)

- 仕向地タイプ別

- 国内

- 国際

- 仕向地タイプ別

- 貨物フォワーディング

- 輸送モード別

- 航空

- 海上・内陸水路

- その他

- 輸送モード別

- 貨物輸送

- 輸送モード別

- 航空

- パイプライン

- 鉄道

- 道路

- 海上・内陸水路

- 輸送モード別

- 倉庫・保管

- 温度管理別

- 非温度管理

- 温度管理

- 温度管理別

- その他サービス

- クーリエ・エクスプレス・小包(CEP)

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、サービスレベルの前提を構築する前に、繰り返し確認可能な需要・貿易シグナルから始まる。バングラデシュ統計局、バングラデシュ銀行の国際収支発表、バングラデシュ税関および国税庁の貿易資料、そして容量・インフラの変化に関する道路運輸橋梁省および港湾局の更新情報などの公的統計・政策資料を活用した。

活動を収益に転換するため、UN Comtradeや世界銀行の物流・貿易指標、企業年次報告書、投資家向け説明資料、信頼できる現地・国際メディア、貨物取扱・倉庫保管活動を追跡する業界団体のウェブサイトなども確認した。開示情報が限られている場合は、有料の報道・財務データベースおよび有料の物流サプライチェーン・貨物運賃データベースを用いて、価格帯と時間経過に伴う方向性のある運賃変動を相互確認した。これらのデスクソースは網羅的ではなく、データポイントの収集、前提の検証、ギャップの明確化のために追加の参考資料も活用した。

一次インタビューおよび調査

一次調査は、サービス収益が実際にどのように計上されているか、また運賃の変動が持続的な変化か一時的な調整かを確認することに重点を置いた。バングラデシュ全域の運送事業者、貨物フォワーダー、倉庫事業者、大手出荷者・小売物流チームと対話し、公的データに残るギャップを埋めるため、業界専門家と主要な価格・量の推進要因を再確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:28% | CXO:14% | APAC:47% |

| ミッドティア:58% | 機能/部門リーダー:32% | EMEA:34% |

| 小規模プレイヤー:14% | マネージャー:54% | 米州:19% |

市場規模の算定と予測

当社の中核モデルは、バングラデシュの貿易フロー、国内流通活動、物流集約度をサービス別の需要プールに変換し、その後サービス別の価格およびミックスの前提を用いて価値に変換するトップダウン方式を用いている。総計は、サンプル事業者の収益積み上げ、レーン別の運賃確認、高可視性活動における取扱量×平均販売価格(ASP)確認といった選択的なボトムアップ近似によって裏付けられる。

規模に大きく影響する入力要素には、輸出入の量と価値、コンテナ取扱量と港湾処理シグナル、モーダルミックスにおける道路貨物の優位性、倉庫の温度管理浸透率、国内・国際間の小口配送に紐づくCEP需要が含まれる。予測にあたっては、貿易成長、インフラ稼働開始のタイムライン、観測された運賃正常化といった主要な推進要因に短期の時系列平滑化を適用したシナリオ分析を用い、サービス価格がどの程度速く再設定されるかについての専門家の見解でこれらの経路を検証する。ボトムアップ指標がまばらな場合は、容量・利用パターンに紐づく保守的な補完係数を適用し、暗示される1トンあたりまたは1個当たりの収益がインタビューで確認された範囲内にとどまることを再確認する。

データ検証と更新サイクル

検証は、モデル出力を独立したシグナルと比較する段階的な確認によって行われ、外れ値は再検討に回される。サービス分野全体で分散確認を実施し、暗示される価格設定や活動比率(輸送1トンあたりの収益、1個あたりの収益、占有面積あたりの倉庫収益など)がバングラデシュの事業者が実行可能と説明する範囲から外れないようにしている。

承認前には、モデルは複数回のレビューを受け、新たなデータ公表や主要な出来事が中核的な前提を変える場合には追加確認の連絡が行われる。レポートは年次で更新され、通貨、貿易量、燃料・貨物運賃、容量追加において重大な変化が生じた場合には中間更新が行われる。納品直前には、アナリストが最新の公的発表と現場からのフィードバックに見解を整合させるための最終更新確認を行う。

Mordor Intelligenceのバングラデシュ貨物・物流市場推定と他の公表推定との比較

バングラデシュの貨物・物流の公表市場規模は、市場名が同一に聞こえても異なる場合がある。これは、更新のタイミングと米ドルへの換算が、通貨の影響を受けやすい国では数値を大きく動かす傾向があるためである。また、企業がASPの変化を直線的に扱い、道路貨物、フォワーディング、倉庫保管、CEPにわたる運賃サイクルやミックスの変化に結び付けない場合にも差異が生じる。

すべての入力を同じ基準年および為替レートのタイミングに揃えると、最大のギャップ要因がより明確になる。これには、CEPおよびフォワーディングが完全に含まれているか、国内フローと国際フローがどのように計上されているか、そして倉庫保管収益が占有率や温度管理浸透率に結び付けられているか、あるいは一律の付加項目として扱われているかが含まれる。更新頻度と再確認のチェックも重要であり、貿易成長、混雑、プロジェクトのタイムラインは四半期ごとに変動しうるため、市場総計を確定する前にこれらのシグナルでモデルを更新するという規律がMordor Intelligenceによって適用されている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 31.97 B (2025) | |

| 業界団体A | USD 29.40 B (2025) | 貨物輸送および中核的な倉庫保管収益に近い範囲にとどまることが多く、出荷者の支出に組み込まれているCEPやフォワーディングの一部を除外する場合があり、これが総計を圧縮する。 |

| グローバルコンサルティング会社B | USD 35.60 B (2025) | 一般的に、より広範な物流支出の代理指標を用い、一律のASP上昇を適用するため、運賃が正常化した場合やモード・サービスミックスが低収益の輸送へ移行した場合に価値を過大評価する可能性がある。 |

表内の差異は、主に何を物流収益として計上するか、そして米ドル換算と価格変動のタイミングがどのように設定されているかによって説明される。当社はモデルをサービスレベルの活動確認に基づいて構築し、暗示される価格設定を現場のフィードバックと照合することで、新たな貿易・運賃シグナルが入るたびに再現・更新可能な実用的な推定値を維持している。

レポートで回答される主要な質問

バングラデシュ貨物・物流市場の現在の価値はいくらですか?

市場は2026年に320億9,200万米ドル規模であり、2031年までに381億3,000万米ドルに成長すると予測されています。

最大のシェアを持つ物流機能はどれですか?

貨物輸送が2025年のバングラデシュ貨物・物流市場シェアの53.10%を占めてトップです。

最も急速に拡大しているセグメントはどれですか?

クーリエ・エクスプレス・小包(CEP)セグメントが電子商取引(EC)の成長に牽引され、最速の年平均成長率(CAGR)3.47%(2026年〜2031年)を示しています。

パドマ橋は貨物フローにどのような影響を与えますか?

パドマ橋はすでにダッカ〜クルナ間の移動時間を短縮しており、新たな南西部回廊を創出し、混雑したダッカ〜チャッタグラム軸からゲートウェイを多様化しています。

チャッタグラム港の浅い水深が制約要因である理由は何ですか?

水深の制限によりフィーダー船への依存が強いられ、貨物コストが15〜25%上昇し、海上輸送期間が数日延長されます。

税関効率を改善している技術的取り組みは何ですか?

バングラデシュシングルウィンドウの導入と人工知能(AI)ベースのリスク評価が通関時間を短縮しており、荷主にとって国境通過の予測可能性が高まっています。

最終更新日: