ひよこ豆市場規模およびシェア

Mordor Intelligenceによるひよこ豆市場分析

ひよこ豆市場規模は2025年にUSD 122億円と評価され、2026年のUSD 129億2,000万から2031年のUSD 172億4,000万へと、予測期間(2026年~2031年)においてCAGR 5.92%で成長すると推定されています。植物性食事の普及拡大、ひよこ豆タンパク質分離物の幅広い利用、ならびにロシアおよびアフリカへの供給再配分が拡大を支えており、一方で気候変動が生産リスクを高めています。オーストラリアは大粒カブリ種において価格プレミアムを維持していますが、ロシアのコスト優位性と黒海物流がそのリードを侵食しつつあります。インドは生産量と需要の両面で支配的な地位を占めていますが、スナック製造向けにカブリ種を大量輸入しており、これがグローバルな貿易バランスを引き締めるという矛盾を生んでいます。加工業者は現在、欧州および北米のバイヤーが求めるトレーサブルな数量を確保するため、垂直統合、生物強化、およびデジタル農業パートナーシップを推進しています。

主要レポートのポイント

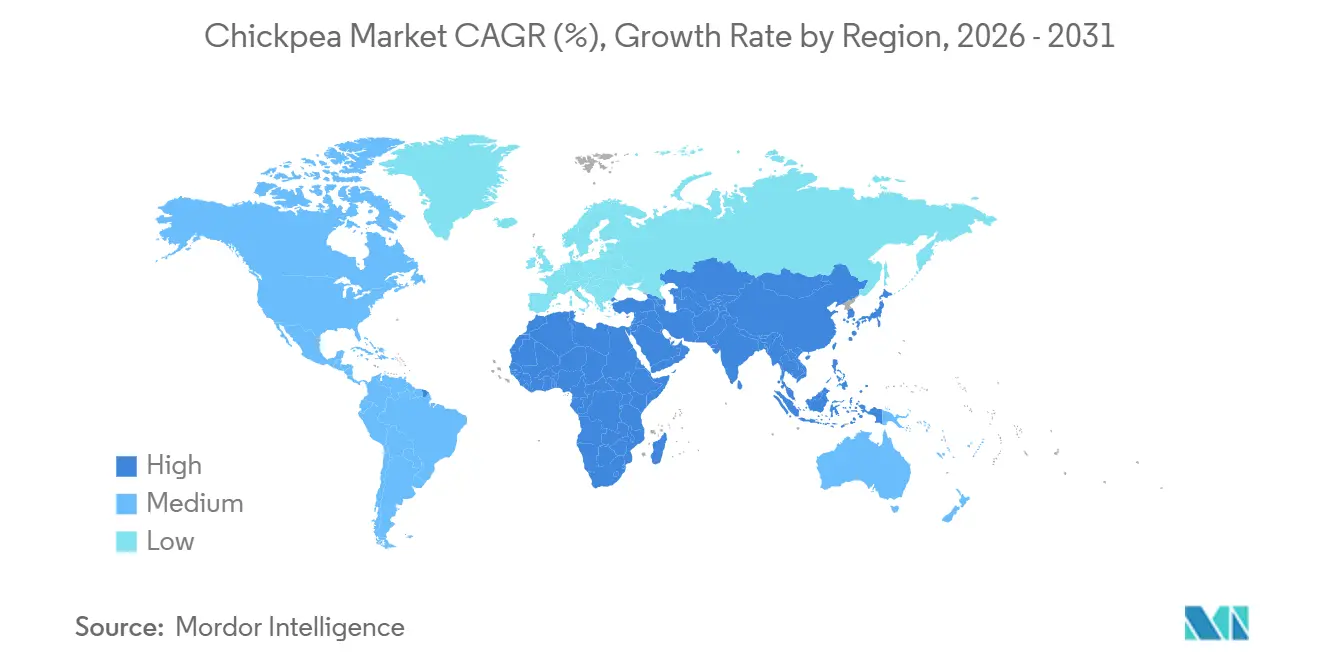

- 地域別では、アジア太平洋地域が最大の地域であり、2025年のひよこ豆市場シェアの35.5%を占めています。アフリカは最も成長が速い地域であり、2031年までにCAGR 6.91%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルひよこ豆市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ビーガンおよびフレキシタリアン人口の拡大 | +0.6% | 北米、欧州、および都市部のアジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| 機能性食品向けパルスベースタンパク質分離物の急増 | +0.5% | 北米およびアジア太平洋の食品製造ハブで最も強いグローバル | 中期(2〜4年) |

| グルテンフリーベーカリーおよびスナックカテゴリーの成長 | +0.4% | 北米、欧州、および都市部のアジア太平洋市場 | 短期(2年以内) |

| 気候適応型豆類に向けた政府の生物強化プログラム | +0.3% | アジア太平洋(インド)、アフリカ(エチオピア、マラウイ)、および一部の南米イニシアチブ | 長期(4年以上) |

| ひよこ豆副産物の循環経済的活用 | +0.2% | 欧州および北米でのアクアファバおよび外皮利用における早期採用を伴うグローバル | 中期(2〜4年) |

| デジタル農業による小規模農家のひよこ豆収量向上 | +0.5% | アジア太平洋(インド)、アフリカ(エチオピア、タンザニア)、および新興精密農業市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ビーガンおよびフレキシタリアン人口の拡大

植物性食事へのグローバルなシフトは、ひよこ豆の需要を牽引する重要な要因です。消費者が健康、環境、および倫理的な理由から肉の消費を減らすにつれ、ひよこ豆は日常の食事においてタンパク質豊富な代替品として利用されるケースが増えています。ひよこ豆はフムス、ファラフェル、植物性スナック、乳製品代替品、および調理済み食品などの製品に一般的に使用されています。北米および欧州では、フレキシタリアン消費者の増加がフムスおよびひよこ豆ベースのパスタの小売販売を押し上げ、インドやメキシコなどの輸出国からのカブリひよこ豆の需要が増加しています。また、インドや中国の都市部の消費者は、手頃なタンパク質源として焙煎ひよこ豆スナックを採用しており、大都市圏での需要増加に貢献しています。2025年には、YouGovとVeganuary が共同で実施した調査により、世界中で約2,580万人がビーガニズムを試みたと推定されています。こうした食生活の変化は数量の成長を促進しながら、価格に敏感な伝統的市場への依存を低下させています。

機能性食品向けパルスベースタンパク質分離物の急増

ひよこ豆はタンパク質分離物や粉末に加工されることが増えており、スポーツ栄養、肉代替品、およびグルテンフリー製品に利用されています。食品メーカーは、大豆と比較して中立的な味、クリーンラベル特性、およびアレルゲンフリーのプロファイルを持つひよこ豆タンパク質を好んでいます。米国および欧州では、植物性肉ブランドがバーガーやタンパク質スナックなどの製品にひよこ豆タンパク質を取り入れており、加工グレードのひよこ豆の需要を押し上げています。ひよこ豆粉は、タンパク質含有量と中立的な風味を持ち、グルテンフリー食材として好まれています。ひよこ豆粉を30%含むトルティーヤの配合は、柔軟性を維持しながら鉄分とカリウムのレベルを高め、より健康的なスナックラップの選択肢を拡大しています[1]出典:食品技術者協会、「ひよこ豆粉はグルテンフリートルティーヤの鉄分とカリウムを高めながら柔軟性を維持する」、ift.org。加工効率が向上するにつれ、原料コストは低下すると予測され、需要の成長をさらに支えています。

グルテンフリーベーカリーおよびスナックカテゴリーの成長

グルテン不耐症への認識が高まる中、ひよこ豆粉(ベサン)はグルテンフリーのベーカリー製品、スナック、および押し出し成形品に広く使用されています。高いタンパク質と食物繊維の含有量は栄養表示の訴求を高め、健康志向の消費者にとって魅力的なものとなっています。欧州では、グルテンフリースナックメーカーがクラッカーや焼き菓子チップスにひよこ豆粉を取り入れるケースが増えており、付加価値の高いひよこ豆セグメントの需要を牽引しています。また、マラウイやタンザニアなどの国々では、多国間ドナーの支援を受けたイニシアチブが、栄養と気候変動への対応策として生物強化豆類の普及を推進しています。プレミアム価格設定と窒素固定の利点が小規模農家によるこれらの種子の採用を促し、将来の作付面積の拡大と市場成長を支えています。

気候適応型豆類に向けた政府の生物強化プログラム

いくつかの政府は、ひよこ豆の窒素固定特性と半乾燥気候における耐性を理由に、その栽培を推進しています。ひよこ豆は土壌肥沃度を高め、化学肥料への依存を低減し、持続可能な農業目標に沿っています。インドやエチオピアなどの国々では、政府支援のパルス生産イニシアチブがひよこ豆の作付面積を拡大し、国内供給を安定させながら輸出ポテンシャルを高めています。2025年には、農業統計局が持続可能な農業開発を支援するため、DSSATフレームワークに新しいひよこ豆品種JG-14を導入しました[2]出典:農業・農家福祉省、「農業統計局がひよこ豆品種JG-14をDSSATフレームワークに導入」、agricoop.nic.in。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エルニーニョに関連した干ばつサイクルによる収量変動 | -0.4% | オーストラリア、アフリカ(エチオピア、タンザニア)、および南米(アルゼンチン) | 短期(2年以内) |

| 収穫後のマイコトキシン汚染リスク | -0.2% | アフリカ(エチオピア、マラウイ)、南米(アルゼンチン)、および湿潤保管下の南アジア | 中期(2〜4年) |

| 合成エンドウ豆タンパク質濃縮物による価格競争 | -0.2% | 北米および欧州のスポーツ栄養および肉代替セグメントへの影響が最も強いグローバル | 中期(2〜4年) |

| 主要輸出港における物流のボトルネック | -0.1% | インド(ムンドラ、チェンナイ)、カナダ(バンクーバー)、およびウクライナ(オデッサ) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エルニーニョに関連した干ばつサイクルによる収量変動

ひよこ豆の生産は降雨パターンに大きく影響されます。エルニーニョ現象は、オーストラリア、アフリカの一部、および南米を含む主要生産地域でしばしば干ばつをもたらし、収量の低下と供給不足につながります。オーストラリアの干ばつ年には、ひよこ豆の生産が大幅に減少し、世界的な価格上昇と輸出市場での供給制約を引き起こします。半乾燥地域の農家は、予測されるエルニーニョ年に、より干ばつ耐性の高いパルスや穀物に作付面積をシフトすることが多く、供給制約をさらに悪化させます。育種プログラムは干ばつ回避品種の開発を進めていますが、広範な普及にはまだ数シーズンかかる見込みです。適応策には、干ばつ耐性品種の開発や補助灌漑システムの利用が含まれます。研究によれば、早期播種と短期間品種が収量損失の一部を軽減するのに役立つ可能性があります。

収穫後のマイコトキシン汚染リスク

湿潤条件下での不適切な保管は、特に熱帯地域においてカビの発生とアフラトキシン汚染につながる可能性があります。これは輸出品質基準に影響を与え、積荷の拒否につながる可能性があります。東アフリカでは、不十分な保管インフラにより、欧州連合の安全基準を超える汚染レベルが原因で輸出損失が発生しています。プラズマ処理や制御雰囲気保管などの新興技術は可能性を示していますが、必要な設備投資は小規模取引業者にとって実現可能でないことが多いです。汚染リスクは保険コストを増加させ、サプライチェーン全体での検出・管理システムへの投資を必要とするため、経済的影響は直接的な損失を超えて広がります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

地域分析

アジア太平洋地域は最大の地域であり、2025年のひよこ豆市場シェアの35.5%を占めています。ひよこ豆市場は、確立された食文化の伝統と包装食品の利用増加によって影響を受けています。地域の加工クラスターに関連した市場規模は、多国籍スナックブランドが専用ハブから調達するにつれて成長すると予測されています。地域のダイナミクスは、グローバルな貿易フローを再形成しているさまざまな消費パターンと生産能力を浮き彫りにしています。

アフリカは市場において最も成長が速い地域であり、2031年までにCAGR 6.91%で成長すると予測されています。成長は、エチオピア、タンザニア、マラウイにおける生物強化イニシアチブ、および観光・フードサービスセクターの回復によって牽引されています。エチオピアは、欧州連合の輸入プロトコルに準拠しながら、デジタル普及プラットフォームを活用して収量を改善し、輸出品質基準を満たしています。ドナー資金による生物強化プロジェクトは高鉄分ひよこ豆品種を導入し、国内の栄養を強化するとともに、プレミアム輸出機会に向けた地域のポジショニングを高めています。

北米のひよこ豆市場は、植物性製品の発売増加とエスニック料理の採用拡大によって支えられています。ひよこ豆の生産は主に米国、特にモンタナ州とノースダコタ州に集中しており、農業上の利点から小麦のローテーションにひよこ豆が組み込まれています。北米と欧州は、フレキシタリアン製品ラインに対応した高タンパク質粉末および分離物に焦点を当てたプレミアムセグメントを支配しています。Above FoodによるThe Redwood Groupの特殊作物部門の買収などの最近の業界統合は、これらの成熟しながらもイノベーション主導の市場における安定した供給確保への取り組みを示しています。2024年のひよこ豆生産量は5,420万メートルトンに達し、前年の3,700万メートルトンから増加しました。作付面積は393,370エーカーで、2023年から271,790エーカー増加しました[3]出典:米国農務省海外農業局、「グローバルひよこ豆輸出スポットライト2025」、fas.usda.gov。

競合環境

ひよこ豆市場には生産者、輸入業者、輸出業者、およびその他のステークホルダーが含まれており、地域の専門業者や協同組合ネットワークが原産地への近接性と品質差別化に基づいて競争する機会を提供しています。AGT Food and Ingredientsは、カナダ、オーストラリア、およびトルコの原産地にわたる種子開発、農家との契約、加工、および輸出物流を包括する垂直統合オペレーションを通じて強固な地位を確立しています。Olam Groupは持続可能性認証とトレーサビリティシステムに注力し、欧州のオーガニック市場でのプレミアム価格設定を可能にしています。一方、BungeとArcher-Daniels-Midlandはグローバルな調達ネットワークを活用して地域間の価格差を利用し、複数原産地のブレンドを必要とする機関バイヤーに対応しています。

ひよこ豆市場における戦略的焦点は、数量集約から価値連鎖統合へと移行しています。加工業者は、トレーサブルなサプライチェーンを確保しながら小規模農家の収量を向上させるため、生物強化種子の配布とデジタル農業プラットフォームに共同投資しています。2025年には、Indigo Agがインドのひよこ豆農場を衛星モニタリングプログラムに登録し、作物損失を削減するとともに、検証済みの持続可能な調達を求めるバイヤー向けに差別化された供給ストリームを創出しました。成長機会はタンパク質分離物の生産と副産物の活用に集中しています。ひよこ豆タンパク質分離物は取引されていますが、北米の加工能力はエンドウ豆タンパク質インフラを下回っており、非大豆オプションを求める肉代替品およびスポーツ栄養ブランドへの供給を制限しています。

ひよこ豆市場における新興の破壊的存在には、Indigo Agが運営するようなデジタル農業プラットフォームが含まれており、従来の取引仲介業者を迂回して農家と最終バイヤーを直接結びつけています。このアプローチはサプライチェーンコストを削減し、農家の収入を改善します。2025年には技術採用が加速し、ブロックチェーン連携のトレーサビリティシステムが2024年に施行された欧州連合のデューデリジェンス規制に対応しました。採用は大規模協同組合に集中しており、デジタル対応の原産地に対して技術的に遅れたサプライヤーに対する競争優位性を提供しています。

最近の産業動向

- 2025年10月:AGT Foodsは北米市場での成長を支援するため、ChickapéaにUSD 300万を投資しました。同社は以前、District Ventures CapitalとExport Development Canadaが主導した2021年のシリーズC資金調達ラウンドでUSD 930万を確保しています。Chickapéaの製品ラインには、ペンネ、スパゲッティ、ラザニア、スパイラル、エルボーが含まれており、従来の小麦ベースのパスタに対する栄養価の高い代替品を提供しています。

- 2024年8月:Above Foodは、The Redwood Groupの特殊作物原料部門を買収することで、北米最大のサプライヤーの一つとしての地位を強化しました。この買収は、特殊作物原料の入手可能性と多様性を高め、消費者の需要の高まりに応えることで市場を支援しています。

- 2024年2月:InnovoPro は植物性タンパク質原料セグメントを拡大するため、バリスタグレードのひよこ豆タンパク質を導入しました。これは食品・飲料産業を後押しすることが期待されています。

グローバルひよこ豆市場レポートの範囲

ひよこ豆は、調理して食べることができる硬くて淡い茶色の丸い種子です。非常に用途が広く、健康的で、調理が簡単です。ひよこ豆市場レポートは地域別(北米、欧州など)にセグメント化されています。本レポートには、生産分析(数量)、消費分析(金額および数量)、輸入分析(金額および数量)、輸出分析(金額および数量)、卸売価格トレンド分析および予測、主要プレイヤー一覧などが含まれています。市場予測は金額(USD)および数量(メートルトン)で提供されています。

| 北米 | 米国 | 生産分析(収穫面積、収量、および生産量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析および予測 | ||

| 規制の枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| カナダ | 生産分析(収穫面積、収量、および生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析および予測 | ||

| 規制の枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| メキシコ | 生産分析(収穫面積、収量、および生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析および予測 | ||

| 規制の枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 欧州 | ドイツ | 生産分析(収穫面積、収量、および生産量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析および予測 | ||

| 規制の枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 英国 | 生産分析(収穫面積、収量、および生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析および予測 | ||

| 規制の枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| フランス | 生産分析(収穫面積、収量、および生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析および予測 | ||

| 規制の枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| アジア太平洋 | 中国 | 生産分析(収穫面積、収量、および生産量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析および予測 | ||

| 規制の枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| インド | 生産分析(収穫面積、収量、および生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析および予測 | ||

| 規制の枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| オーストラリア | 生産分析(収穫面積、収量、および生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析および予測 | ||

| 規制の枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 南米 | ブラジル | 生産分析(収穫面積、収量、および生産量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析および予測 | ||

| 規制の枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| アルゼンチン | 生産分析(収穫面積、収量、および生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析および予測 | ||

| 規制の枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 中東 | サウジアラビア | 生産分析(収穫面積、収量、および生産量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析および予測 | ||

| 規制の枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| アラブ首長国連邦 | 生産分析(収穫面積、収量、および生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析および予測 | ||

| 規制の枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| トルコ | 生産分析(収穫面積、収量、および生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析および予測 | ||

| 規制の枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| アフリカ | 南アフリカ | 生産分析(収穫面積、収量、および生産量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析および予測 | ||

| 規制の枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| エジプト | 生産分析(収穫面積、収量、および生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析および予測 | ||

| 規制の枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| エチオピア | 生産分析(収穫面積、収量、および生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析および予測 | ||

| 規制の枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 地域別 | 北米 | 米国 | 生産分析(収穫面積、収量、および生産量) |

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析および予測 | |||

| 規制の枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| カナダ | 生産分析(収穫面積、収量、および生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析および予測 | |||

| 規制の枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| メキシコ | 生産分析(収穫面積、収量、および生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析および予測 | |||

| 規制の枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| 欧州 | ドイツ | 生産分析(収穫面積、収量、および生産量) | |

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析および予測 | |||

| 規制の枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| 英国 | 生産分析(収穫面積、収量、および生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析および予測 | |||

| 規制の枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| フランス | 生産分析(収穫面積、収量、および生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析および予測 | |||

| 規制の枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| アジア太平洋 | 中国 | 生産分析(収穫面積、収量、および生産量) | |

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析および予測 | |||

| 規制の枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| インド | 生産分析(収穫面積、収量、および生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析および予測 | |||

| 規制の枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| オーストラリア | 生産分析(収穫面積、収量、および生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析および予測 | |||

| 規制の枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| 南米 | ブラジル | 生産分析(収穫面積、収量、および生産量) | |

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析および予測 | |||

| 規制の枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| アルゼンチン | 生産分析(収穫面積、収量、および生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析および予測 | |||

| 規制の枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| 中東 | サウジアラビア | 生産分析(収穫面積、収量、および生産量) | |

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析および予測 | |||

| 規制の枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| アラブ首長国連邦 | 生産分析(収穫面積、収量、および生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析および予測 | |||

| 規制の枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| トルコ | 生産分析(収穫面積、収量、および生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析および予測 | |||

| 規制の枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| アフリカ | 南アフリカ | 生産分析(収穫面積、収量、および生産量) | |

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析および予測 | |||

| 規制の枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| エジプト | 生産分析(収穫面積、収量、および生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析および予測 | |||

| 規制の枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| エチオピア | 生産分析(収穫面積、収量、および生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析および予測 | |||

| 規制の枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

レポートで回答される主要な質問

2026年のひよこ豆市場規模はどのくらいですか?

ひよこ豆市場規模は2026年にUSD 129億2,000万に達しました。

2031年までの予測成長率はどのくらいですか?

市場は2026年から2031年の間にCAGR 5.92%で拡大すると予測されています。

グローバル消費をリードしている地域はどこですか?

アジア太平洋地域がグローバル消費の35.5%を占めており、インドと中国が牽引しています。

最も速く成長する地域はどこですか?

アフリカは2031年までに最速のCAGR 6.91%を記録すると予測されています。

成長に対する主な制約は何ですか?

干ばつに関連した収量変動、マイコトキシン汚染、合成タンパク質の価格競争、および港湾物流のボトルネックが主要な課題となっています。

最終更新日: